Право

ПравоПохожие презентации:

")

Личное страхование (Тема 4)

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИРоссийская академия народного хозяйства и государственной службы при

Президенте Российской Федерации

Северо-Западный институт управления

Кафедра безопасности

ДИСЦИПЛИНА

«СТРАХОВАНИЕ»

ТЕМА № 4 «Личное страхование»

АВТОР: кандидат военных наук,

доцент ОТРЕШКО Зураб Алексеевич

(otresko-za@ranepa.ru

+79117562949)

СПб, 2021

2.

УЧЕБНЫЕ ВОПРОСЫ:1. Назначение и классификация личного страхования.

2. Основные виды и условия личного

страхования.

3. Обязательное социальное страхование.

4. Медицинское страхование.

3.

ЛитератураНормативно – правовые акты

•Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового дела в

Российской Федерации" (ред. от 22.04.2010).

•Гражданский кодекс Российской Федерации (с изм. и доп.)

•Федеральный закон «Об обязательном пенсионном страховании в Российской

Федерации» (03.07.2007)

•Федеральный закон от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном

страховании от несчастных случаев на производстве и профессиональных заболеваний»

(с изменениями от 17 июля 1999 г., 2 января 2000 г.)

•Федеральный закон Российской Федерации от 23 декабря 2003 г. N 177-ФЗ «О

страховании вкладов физических лиц в банках Российской Федерации» (22.06.2006)

4.

• Закон Российской Федерации «О медицинском страховании граждан вРоссийской Федерации» (22.06.2006)

• Статьи 7 и 13 федерального закона «Об аудиторской деятельности»

(22.06.2006)

• Статьи 21 и 22 федерального закона «О лизинге» (22.06.2006)

• Закон «Об обязательном страховании гражданской ответственности

владельцев транспортных средств» (23.06.2003)

• Тарифы по обязательному страхованию автогражданской

ответственности (07.05.2003)

• Правила обязательного страхования гражданской ответственности

владельцев транспортных средств (07.05.2003)

• Поправки в Закон об ОСАГО (01.03.2008)

• Глава 48 «Страхование» Гражданского Кодекса РФ (17.12.1999)

5.

Рекомендуемая литератураОсновная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

2. Шахов В.В. Введение в страхование: - М.: Финансы и статистика, 2003.

– 288 с.

6.

Дополнительная1. Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с.

2. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: - М.: ИНФРА – М, 2006. – 312

с.

3. Гинзбург А.И. Страхование. – СПб.: Питер, 2004. – 176 с.

4. Скамай Л.Г. Страхование. – М.: ИНФРА – М, 2004. – 160 с.

5. Гвозденко А.А. Основы страхования. - М.: Финансы и статистика, 2005. –

304 с.

6. Чернова Г.В. Основы экономики страховой организации по рисковым

видам страхования. – СПб.: Питер. 2005. – 240 с.

7. Шахов В.В., Медведев В.Г., Миллерман А.С. Теория и управление рисками в

страховании. – М.: Финансы и статистика, 2003. – 224 с.

8. Гурков И.М., Исаев И.В. Страхование грузов и ответственности

перевозчика. – СПб.: ВЫБОР, 2003. – 264 с.

7.

Журналы:Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www. allinsurance. ru,

www. ingos. ru

www. iic. ru

www.reso.ru/main.htm.

8.

1 учебный вопрос:Назначение и классификация личного

страхования

9.

Личное страхование обязано своим названиемтому, что его предметом выступает сам человек

(личность), а в качестве застрахованного физическое лицо.

В зарубежной практике оно иногда именуется

персональным страхованием

10.

Личное страхование – это отрасль страхования, где вкачестве объектов страхования выступают жизнь,

здоровье и трудоспособность человека.

Личное страхование подразделяется на:

•страхование жизни;

•медицинское страхование;

•страхование от несчастных случаев.

Личное

страхование

сберегательную функции.

сочетает

рисковую

и

11.

Исторически личное страхование начиналось со страхования гибели человека. Еще вдревние времена купцы, снаряжая совместную торговую экспедицию с товаром и за

товаром в далекие земли, принимали на себя обязательство, что оставшиеся в живых

возьмут на свое попечение семью сотоварища, погибшего в этом длительном и по тем

временам очень опасном предприятии. Другими словами, создавались своего рода

клубы и общества взаимного страхования. В Древнем Риме граждане организовывали

так называемые коллегии, где за счет вступительных взносов создавался специальный

фонд, предназначенный для выплаты определенной суммы на погребение умершего

члена коллегии. Затем личное страхование стало распространяться на случаи

травматизма, заболевания и иного ухудшения здоровья. Так, в Средние века

специальные страховые фонды на случай не только смерти, но и заболевания и иной

утраты трудоспособности стали формировать курии, гильдии, цеха всякого рода

мастеровых людей, что также напоминало общества взаимного страхования. Потом

возникло страхование старости - прообраз нынешнего пенсионного страхования, а еще

позднее - страхование капиталов, ренты (аннуитетов) и т.п. Постепенно некоторые виды

личного страхования вылились в социальное страхование и даже в социальное

обеспечение.

12.

Первоначально личное страхование рассматривалось как разновидностьимущественного страхования. Как пишет В.И. Серебровский, сторонники

этой точки зрения "учили, что договор страхования лица, в сущности,

также имеет целью возмещение убытков, как и договор страхования

имущества", "отличие страхования имущества от страхования лица

заключается только в том, что при страховании имущества возмещается

индивидуальный, конкретный вред, при страховании же лица происходит

возмещение убытков таким же порядком, как и при уплате договорной

неустойки, т.е. размер возможных убытков фиксируется вперед из расчета

средней, типичной величины возможного вреда". Кстати, рабов,

перевозимых из Африки в Америку, страховали не в порядке личного

страхования, а как имущество.

13.

Интересно, что и в наше время находятся специалисты в области страхового дела,которые придерживаются, по сути, аналогичной точки зрения. В.Б. Гомелля

пишет: "Объектами страховой защиты в личном страховании являются интересы,

связанные не с гибелью или порчей имущества, а с различными сторонами

личностного бытия людей". При этом "любая из сторон личностного бытия в

условиях рыночной экономики имеет стоимостную оценку, что связано, в

частности, со стоимостью услуг по страховой защите людей. Как минимум два

века в экономической теории используются выражения: "стоимость жизни",

"стоимость образования", "стоимость лечения", "стоимость подготовки

рабочей силы" и т.д. Даже моральный ущерб, нанесенный страхователю или

застрахованному, имеет стоимостную оценку, определяемую страховщиком или

судом (в спорных случаях). Без стоимостной оценки личного страхования оно не

может быть коммерческим, оно лишается экономической основы в рыночном

хозяйстве"

14.

Несколько туманно и запутанно на эту тему рассуждает В.В. Шахов, которыйусматривает сходство между имущественным и личным страхованием в

категории "ущерб". В частности, он пишет следующее: "Регулирование ущерба в

современном страховании в основном применяется только к имущественному

страхованию. И господствующая теория оправдывает эту практику. Вместе с тем

ни практика, ни теория эту точку зрения урегулирования ущерба не

поддерживают только для имущественного страхования. Так, в страховании

жизни смерть - предельный случай риска, а частичный ущерб от неполного исхода

представляет болезнь, инвалидность и другие исходы. Но существует точка

зрения, что заболевание, болезнь, инвалидность относятся не к страхованию

жизни, а к имущественному страхованию. Таким образом, в страховании жизни

вполне можно допускать понятие регулирования ущерба, так как оно применимо

в страховании против болезни, несчастных случаев, и с этим вполне согласна

общая теория регулирования ущерба".

15.

Даже с учетом того обстоятельства, что большинство экономистов не видят особой разницы впонятиях "ущерб", "убыток" и "вред", рассматривая их в качестве синонимов, данную точку

зрения (при всей ее неопределенности и двусмысленности) нельзя признать правильной по

следующим основаниям. Во-первых, непонятно, о какой общей теории регулирования ущерба

идет речь. Автор не раскрывает ее содержания. Но если под данной теорией понимать

приписываемое страхованию назначение быть средством возмещения ущерба путем

расклада его на "сообщество страхователей", то при личном страховании нет ни того, ни

другого. Вред, причиненный личности (смерть, болезнь, нетрудоспособность и т.п.), не может

быть соизмерим с категорией "ущерб". А об ошибочности теории расклада ущерба уже много

было сказано выше. Во-вторых, страхование жизни и страхование на случай болезни или

инвалидности - это разные виды личного страхования, что совершенно однозначно фиксируют

и практика страхового дела, и страховое законодательство, да и теория страхового дела.

Поэтому при страховании жизни никак не может осуществляться "регулирование ущерба",

возникшего в результате болезни и несчастных случаев. Эти события относятся не к

страхованию жизни, а к другой отрасли личного страхования - к страхованию от несчастных

случаев и болезней. В-третьих, страхование жизни (как разновидность личного страхования)

не только не связано с "урегулированием ущерба" (при данном страховании его нет и быть не

может), но даже с "урегулированием вреда", который при данном виде страхования также

отсутствует.

16.

В целом же при страховании нет никакого "регулирования ущерба" (а равно"регулирования убытка"). При рисковых видах страхования носителем убытка

является страхователь (застрахованное лицо). В обязанности страховщика входит не

"регулирование ущерба (убытка, вреда)", а производство страховой выплаты при

наступлении страхового случая. При имущественном страховании сумма страховой

выплаты действительно корреспондирует с размером убытка (ущерба), причиненного

страхователю, однако сама эта выплата не выражает собой возмещения убытка как

такового. При личном страховании категория ущерба вообще не применяется, как и

не применяется категория имущественного вреда. Между тем, по мнению

большинства экономистов, личное страхование, подобно имущественному

страхованию, также выступает формой возмещения ущерба или вреда

имущественным интересам страхователя (или застрахованного), где этот ущерб или

вред обычно связывают с утратой доходов лица или с возникновением

непредвиденных расходов, связанных с его жизнью и здоровьем.

17.

По этому поводу Г.Ф. Шершеневич еще в начале прошлого века совершенно правильнописал следующее: "Страхование лица (т.е. личное страхование. - А.Х.) не может быть

построено на идее исправления имущественного вреда, причиненного каким-либо

событием. Идея вреда, убытков чужда или несущественна в этом страховании. Оно имеет

в основе не страх убытков, как имущественное страхование, а страх необеспеченности".

Примерно в этом же духе писал и другой известный российский специалист в области

страхового дела В.И. Серебровский. Он отмечает, что первоначально "теория, идя по

линии наименьшего сопротивления, попыталась причислить страхование жизни к уже

исследованному явлению - договору страхования имущества", однако затем

"юридический анализ страхования имущества и лица обнаружил между ними ряд

существенных отличий". "В отличие от ответственности страховщика при имущественном

страховании, - продолжает В.И. Серебровский, - отвечающего только в пределах

действительно понесенного ущерба, по договору страхования лица страховщик отвечает в

размерах той суммы, которая была выговорена при заключении договора страхования,

хотя бы страхователь и не понес никаких убытков".

18.

В процессе исторического развития в личном страховании выделились два направления.Первым направлением является страхование физической целостности человека как

биологического существа от несчастных случаев, болезней и тому подобных страховых

случаев, которые могут повлечь смерть (гибель) застрахованного или причинить вред его

здоровью. Здесь страховая выплата призвана в какой-то степени компенсировать

страхователю (застрахованному лицу) или его близким то ухудшение материального

положения, которое влечет смерть человека или снижение (утрату) его трудоспособности,

вызванное повреждением здоровья и ухудшением профессиональных качеств. Данное

страхование основано на страховом случае как на непредвиденном (однако возможном) и

вредоносном событии. По своей направленности данное страхование является

компенсационным. Хотя необходимо подчеркнуть, что данное наименование является в

значительной степени условным, поскольку компенсировать, скажем, жизнь человека

невозможно никакими деньгами. По существующей классификации данное страхование

именуется страхованием от несчастных случаев и болезни.

Это страхование носит рисковый характер, так как оно всегда связано с вредом,

причиняемым жизни или здоровью человека в результате страхового случая, где само

наступление страхового случая лишь возможно или вероятно.

19.

Второе направление личного страхования имеет целью обеспечение определенного уровнядоходов человека. Данное страхование строится по следующей схеме: договор обычно

заключается на длительный срок, в течение которого страхователь выплачивает страховую

премию в виде равномерных страховых взносов. Затем при наступлении какого-либо

оговоренного договором события (достижение определенного возраста, бракосочетание,

окончание срока действия договора и т.п.), рассматриваемого в качестве страхового случая,

страховщик производит страховую выплату (страховую сумму) страхователю или иному лицу

(выгодоприобретателю) в виде или единовременной выплаты, или равномерных повременных

платежей (ренты, дополнительной пенсии и т.п.), обеспечивая тем самым его дополнительным

доходом. Данное страхование получило название "страхование жизни", при этом термин

"жизнь" понимается не в смысле биологического бытия, а в смысле условий существования.

Поскольку в качестве страхового случая используется какое-либо событие, носящее условный

характер (например, наступление определенной календарной даты) и лишенное признака

непредвиденности и вредоносности, то такое страхование теряет свое рисковое значение.

Это страхование носит безрисковый характер, так как оно не связано с вредом, причиняемым

страховым случаем личности застрахованного лица, где сам страховой случай - это событие,

которое наступит обязательно.

20.

Однако сторонники точки зрения, согласно которой страхование есть форма возмещенияущерба (вреда), причиненного имущественному интересу страхователя страховым случаем,

пытаются и личному страхованию приписать подобное назначение. Так, Л.Н. Клоченко пишет:

"Личное страхование - это система видов страхования, которые обеспечивают

предоставление страховой защиты от рисков, угрожающих жизни человека, его

трудоспособности, здоровью".

Совершенно очевидно, во-первых, что данное определение не охватывает собой такую

разновидность личного страхования, как страхование жизни, которое не связано с

причинением вреда, поэтому является неточным. Во-вторых, никакое страхование не в

состоянии предоставить защиту "от рисков, угрожающих жизни человека, его

трудоспособности, здоровью". Личное страхование не в состоянии защитить человека от

страхового случая, причиняющего вред его жизни, здоровью или трудоспособности.

Страховщик не охранник, защищающий личность человека от негативных последствий

страхового случая, следствием которого могут быть смерть человека, ухудшение его здоровья

или утрата трудоспособности. В равной мере страховщик не врач и не оздоровительное

учреждение. И страхование вовсе не ставит перед собой цель воскресить погибшего,

восстановить здоровье или трудоспособность пострадавшего. Страховщик защищает не

личность застрахованного, а его материальное положение. И делает он это путем

предоставления денег.

21.

В свете сказанного ключевым для понимания сущности личного страхованияявляется вопрос о его назначении.

Как уже было сказано выше, многие авторы видят назначение личного

страхования в возмещении ущерба, причиненного имущественному интересу

страхователя. Этот ущерб проявляется в утрате дохода или в возникновении

потребности в дополнительных расходах, связанных с причинением вреда жизни

или здоровью страхователя.

Прежде всего обратим внимание на неуместность употребления в данной

ситуации самого термина "ущерб". Понятно, что экономисты употребляют этот

термин в широком смысле как некое ухудшение чего-либо. Однако

законодательство использует этот термин для обозначения тех отрицательных

последствий в имущественной сфере потерпевшего, которые выражаются в уже

состоявшемся или предстоящем уменьшении его наличного имущества. Ясно, что

человек - это не вещь, и вред, причиненный его жизни или здоровью, нельзя

характеризовать через категорию ущерба.

22.

Впрочем, здесь все не так просто, и вопрос не сводится только к грамотномуиспользованию соответствующих терминов. Когда экономисты видят назначение личного

страхования в возмещении ущерба, они в принципе действительно имеют в виду тот

убыток, который причинен имущественному положению страхователя в результате

страхового случая. Иначе говоря, имеет место вполне осознанное и достаточно точное

употребление данного термина. И речь не идет о возмещении вреда, причиненного

жизни или здоровью страхователя. Скажем, если в результате несчастного случая у

страхователя оторвало руку, то никакое страхование эту руку не восстановит. Речь идет о

возмещении имущественного ущерба, который причинен страхователю в результате

причинения вреда его жизни или здоровью. Стоимость оторванной руки определить

невозможно - она бесценна. Однако можно определить, какую сумму заработка лишился

страхователь в результате этого телесного повреждения, во что обойдется лечение,

изготовление протеза и т.п. И вот эти суммы, именуемые ущербом от страхового случая,

личное страхование и призвано возместить, что и выступает назначением данного вида

страхования.

23.

Назначение личного страхованиясовременной литературе:

оценивается

неоднозначно

в

оказание финансовой помощи застрахованным при наступлении

страховых событий; возмещение затрат, связанных с потерей здоровья:

поддержание уровня семейных доходов при наступлении страховых

случаев; улучшение благосостояния людей, обеспечение здорового образа

жизни и т.д. Представляется, что наиболее точно отражает определенные

страховые интересы, экономическую природу видов рискового и

накопительного личного страхования, функции (рисковую и

накопительную) страхования следующее определение назначения личного

страхования - оказание денежной помощи в связи с утратой здоровья

застрахованным лицом или его смертью, и поддержание уровня

семейного дохода при страховании на дожитое.

24.

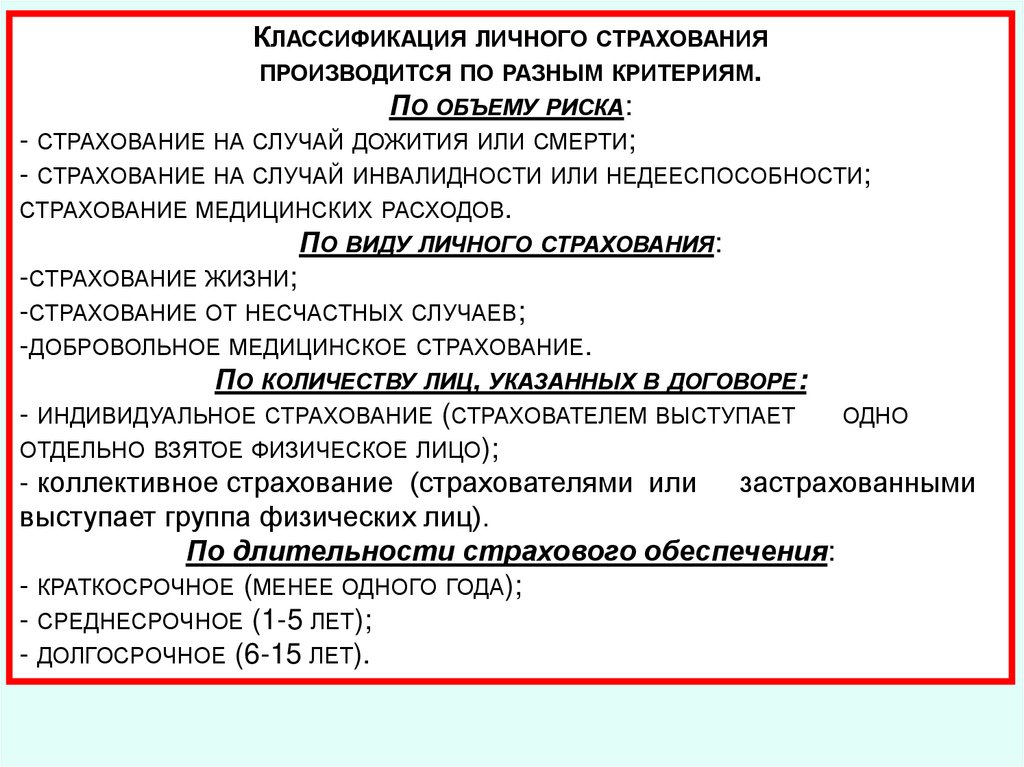

КЛАССИФИКАЦИЯЛИЧНОГО СТРАХОВАНИЯ

ПРОИЗВОДИТСЯ ПО РАЗНЫМ КРИТЕРИЯМ.

ПО ОБЪЕМУ РИСКА:

- СТРАХОВАНИЕ НА СЛУЧАЙ ДОЖИТИЯ ИЛИ СМЕРТИ;

- СТРАХОВАНИЕ НА СЛУЧАЙ ИНВАЛИДНОСТИ ИЛИ НЕДЕЕСПОСОБНОСТИ;

СТРАХОВАНИЕ МЕДИЦИНСКИХ РАСХОДОВ.

ПО ВИДУ ЛИЧНОГО СТРАХОВАНИЯ:

-СТРАХОВАНИЕ ЖИЗНИ;

-СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ;

-ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ.

ПО КОЛИЧЕСТВУ ЛИЦ, УКАЗАННЫХ В ДОГОВОРЕ:

- ИНДИВИДУАЛЬНОЕ СТРАХОВАНИЕ (СТРАХОВАТЕЛЕМ ВЫСТУПАЕТ

ОДНО

ОТДЕЛЬНО ВЗЯТОЕ ФИЗИЧЕСКОЕ ЛИЦО);

- коллективное страхование (страхователями или застрахованными

выступает группа физических лиц).

По длительности страхового обеспечения:

- КРАТКОСРОЧНОЕ (МЕНЕЕ ОДНОГО ГОДА);

- СРЕДНЕСРОЧНОЕ (1-5 ЛЕТ);

- ДОЛГОСРОЧНОЕ (6-15 ЛЕТ).

25.

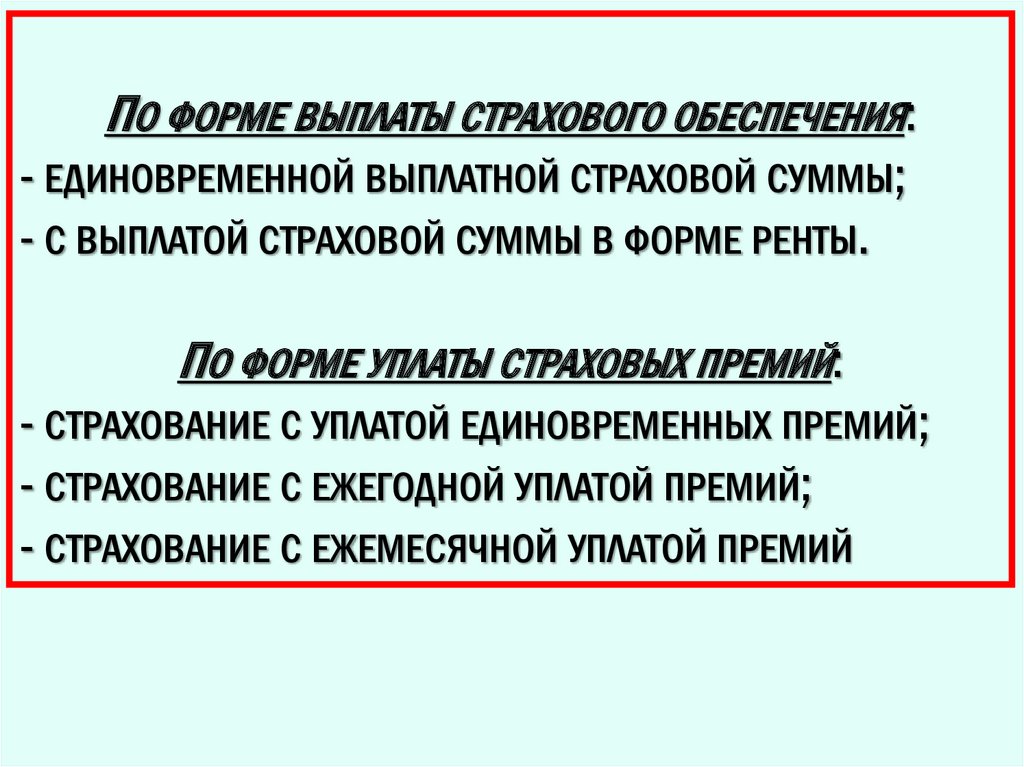

ПО ФОРМЕ ВЫПЛАТЫ СТРАХОВОГО ОБЕСПЕЧЕНИЯ:- ЕДИНОВРЕМЕННОЙ ВЫПЛАТНОЙ СТРАХОВОЙ СУММЫ;

- С ВЫПЛАТОЙ СТРАХОВОЙ СУММЫ В ФОРМЕ РЕНТЫ.

ПО ФОРМЕ УПЛАТЫ СТРАХОВЫХ ПРЕМИЙ:

- СТРАХОВАНИЕ С УПЛАТОЙ ЕДИНОВРЕМЕННЫХ ПРЕМИЙ;

- СТРАХОВАНИЕ С ЕЖЕГОДНОЙ УПЛАТОЙ ПРЕМИЙ;

- СТРАХОВАНИЕ С ЕЖЕМЕСЯЧНОЙ УПЛАТОЙ ПРЕМИЙ

26.

2 учебный вопрос:Основные виды

и условия личного страхования

27.

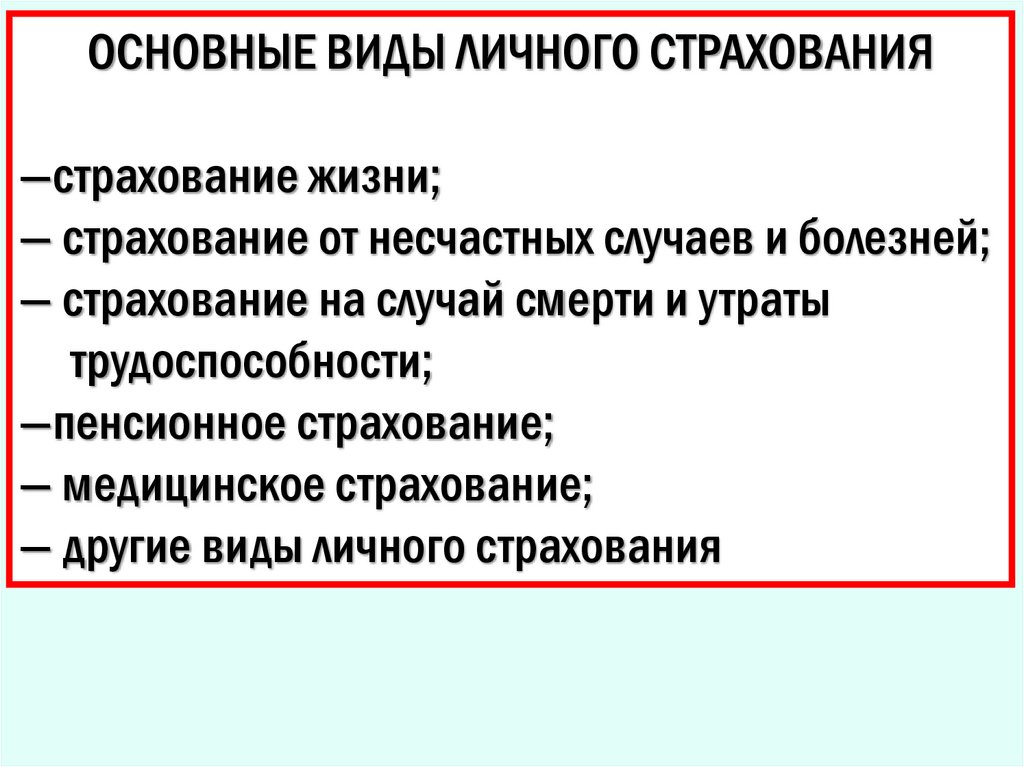

ОСНОВНЫЕ ВИДЫ ЛИЧНОГО СТРАХОВАНИЯ—страхование жизни;

— страхование от несчастных случаев и болезней;

— страхование на случай смерти и утраты

трудоспособности;

—пенсионное страхование;

— медицинское страхование;

— другие виды личного страхования

28.

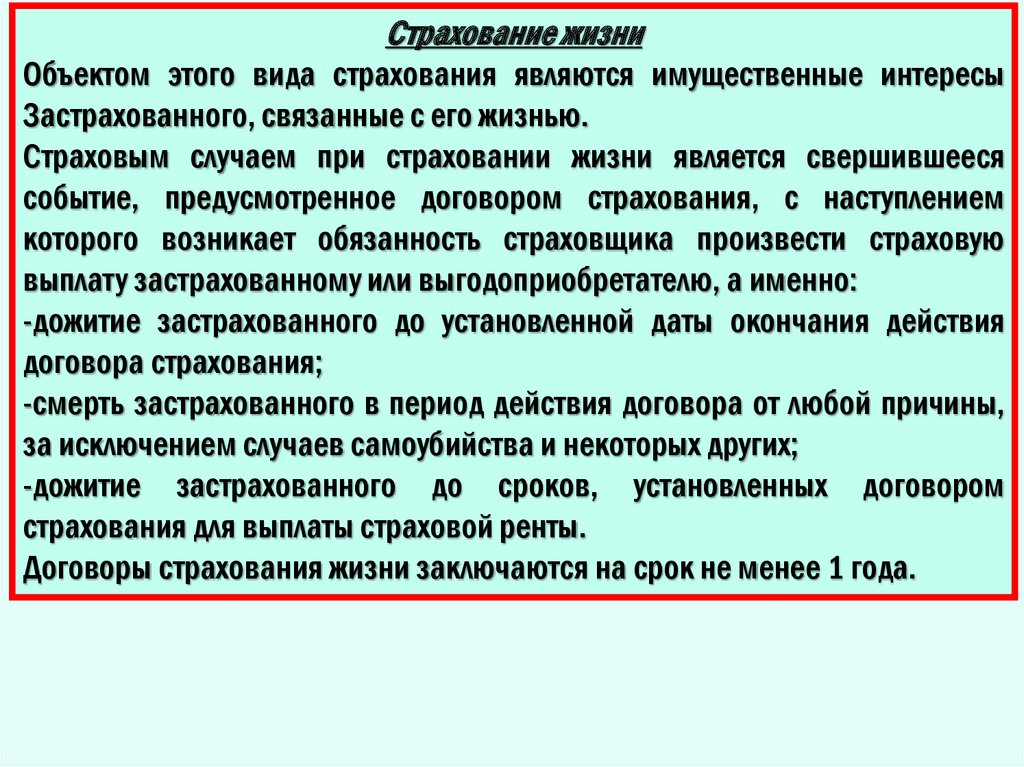

Страхование жизниОбъектом этого вида страхования являются имущественные интересы

Застрахованного, связанные с его жизнью.

Страховым случаем при страховании жизни является свершившееся

событие, предусмотренное договором страхования, с наступлением

которого возникает обязанность страховщика произвести страховую

выплату застрахованному или выгодоприобретателю, а именно:

-дожитие застрахованного до установленной даты окончания действия

договора страхования;

-смерть застрахованного в период действия договора от любой причины,

за исключением случаев самоубийства и некоторых других;

-дожитие застрахованного до сроков, установленных договором

страхования для выплаты страховой ренты.

Договоры страхования жизни заключаются на срок не менее 1 года.

29.

Страхование от несчастных случаев и болезнейВыделение этого вида личного страхования обусловлено следующими

обстоятельствами: несчастный случай или болезнь причиняют вред

здоровью как личному нематериальному благу, и этот интерес должен

страховаться по договору личного страхования. Но кроме вреда здоровью

болезнь вызывает дополнительные расходы, т.е. причиняет вред

имуществу застрахованного. Причинение этого вреда также является

событием в его жизни, а п. 1 ст. 934 ГК РФ позволяет осуществлять личное

страхование на случай любого такого события, т.е. формально страхование

на случай таких расходов может проводиться в форме личного. Но эти же

расходы могут страховаться и по специальному договору медицинского

страхования (ст. 3 Закона "О медицинском страховании граждан в РФ") и

по договору имущественного страхования (ст. 929 ГК РФ).

Таким образом, здесь, как и при страховании предпринимательского

риска, правовые последствия оказываются поставленными в зависимость

не от содержания отношений, а от формы, в которую отношения облечены.

30.

В объем ответственности страховщика по договорамстрахования от несчастных случаев и болезней включаются

обязанности произвести обусловленную договором

страхования или законом страховую выплату при

наступлении следующих случаев:

- нанесения вреда здоровью застрахованного вследствие

несчастного случая или болезни;

- смерти застрахованного в результате несчастного случая

или болезни;

- утраты (постоянной или временной) трудоспособности

(общей или профессиональной) в результате несчастного

случая и болезни, за исключением видов страхования,

относящихся к медицинскому страхованию.

31.

Медицинское страхованиеМедицинское страхование является формой социальной защиты интересов

населения в охране здоровья. Это один из самых распространенных видов

личного страхования.

Цель медицинского страхования - гарантировать гражданам при

возникновении страхового случая получения медицинской помощи за счет

накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование также осуществляется в двух видах: обязательном

и добровольном.

Обязательное медицинское страхование является составной частью

государственного социального страхования и обеспечивает всем гражданам

Российской Федерации равные возможности в получении медицинской и

лекарственной помощи, предоставляемой за счет средств обязательного

медицинского страхования в объеме и на условиях, соответствующих

программам обязательного медицинского страхования.

32.

Пенсионное страхованиеКасаемо этого вида личного страхования, страховщики

используют термин "страхование пенсии" или

"пенсионное страхование". Однако, как отмечают

исследователи, это название выбрано неудачно. В

постановлении Правительства РФ "О мерах по

реализации концепции реформы системы пенсионного

обеспечения в Российской Федерации" указано, что

дополнительные пенсии могут накапливаться как в

пенсионных фондах, так и в страховых компаниях.

33.

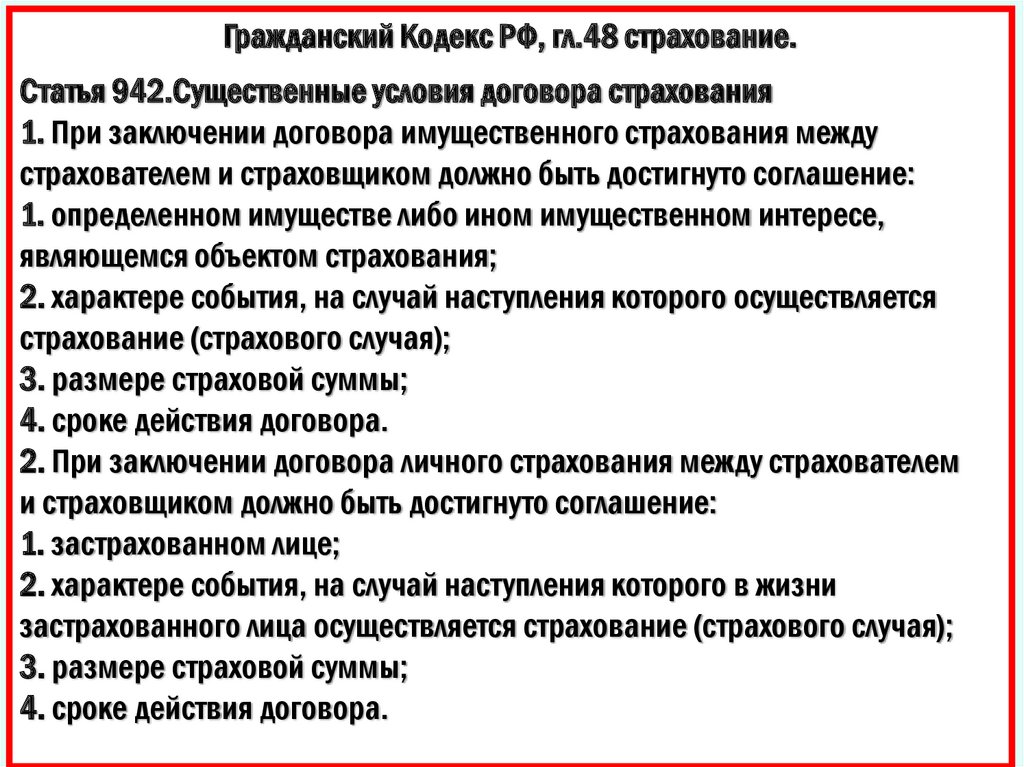

Гражданский Кодекс РФ, гл.48 страхование.Статья 942.Существенные условия договора страхования

1. При заключении договора имущественного страхования между

страхователем и страховщиком должно быть достигнуто соглашение:

1. определенном имуществе либо ином имущественном интересе,

являющемся объектом страхования;

2. характере события, на случай наступления которого осуществляется

страхование (страхового случая);

3. размере страховой суммы;

4. сроке действия договора.

2. При заключении договора личного страхования между страхователем

и страховщиком должно быть достигнуто соглашение:

1. застрахованном лице;

2. характере события, на случай наступления которого в жизни

застрахованного лица осуществляется страхование (страхового случая);

3. размере страховой суммы;

4. сроке действия договора.

34.

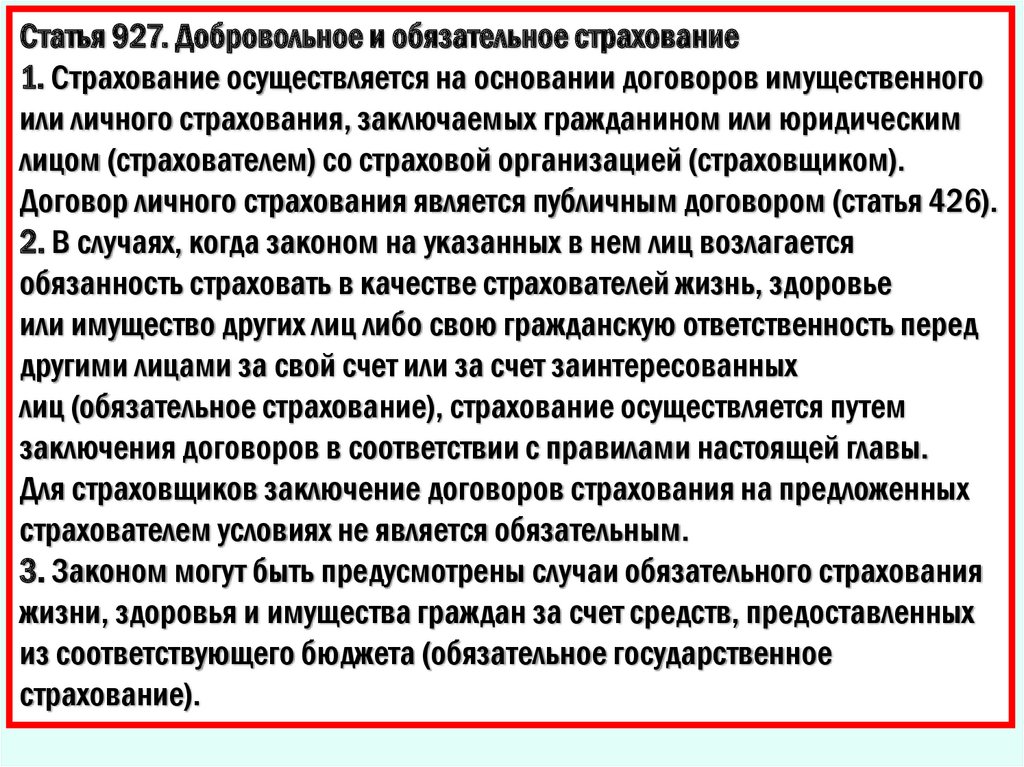

Статья 927. Добровольное и обязательное страхование1. Страхование осуществляется на основании договоров имущественного

или личного страхования, заключаемых гражданином или юридическим

лицом (страхователем) со страховой организацией (страховщиком).

Договор личного страхования является публичным договором (статья 426).

2. В случаях, когда законом на указанных в нем лиц возлагается

обязанность страховать в качестве страхователей жизнь, здоровье

или имущество других лиц либо свою гражданскую ответственность перед

другими лицами за свой счет или за счет заинтересованных

лиц (обязательное страхование), страхование осуществляется путем

заключения договоров в соответствии с правилами настоящей главы.

Для страховщиков заключение договоров страхования на предложенных

страхователем условиях не является обязательным.

3. Законом могут быть предусмотрены случаи обязательного страхования

жизни, здоровья и имущества граждан за счет средств, предоставленных

из соответствующего бюджета (обязательное государственное

страхование).

35.

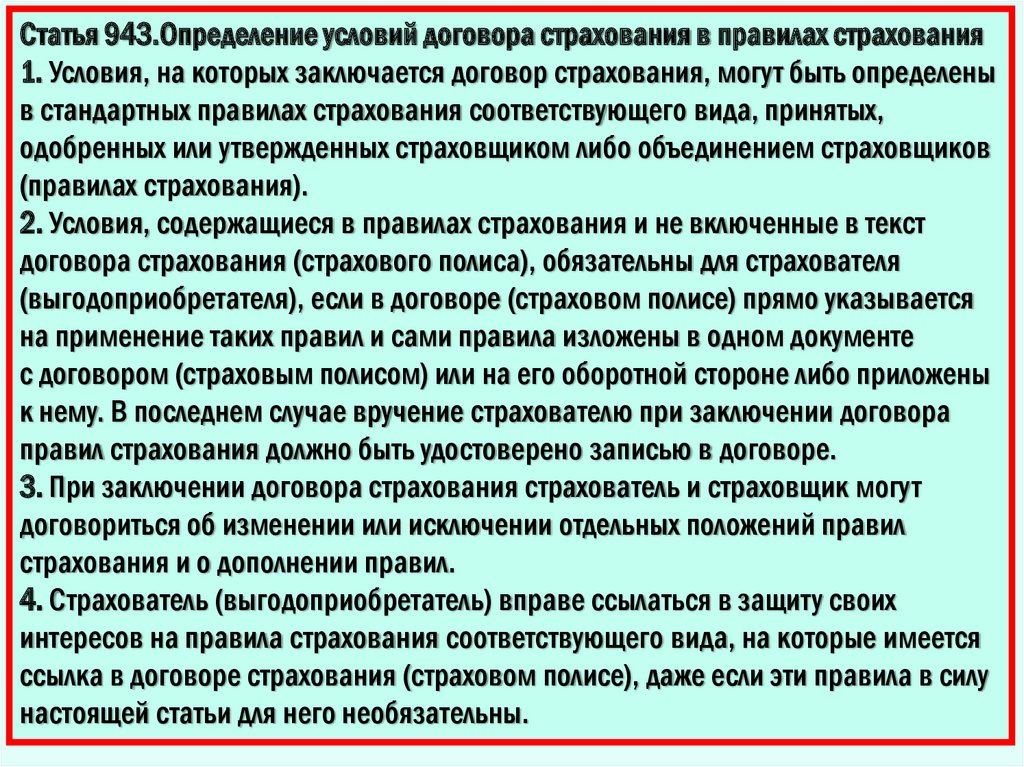

Статья 943.Определение условий договора страхования в правилах страхования1. Условия, на которых заключается договор страхования, могут быть определены

в стандартных правилах страхования соответствующего вида, принятых,

одобренных или утвержденных страховщиком либо объединением страховщиков

(правилах страхования).

2. Условия, содержащиеся в правилах страхования и не включенные в текст

договора страхования (страхового полиса), обязательны для страхователя

(выгодоприобретателя), если в договоре (страховом полисе) прямо указывается

на применение таких правил и сами правила изложены в одном документе

с договором (страховым полисом) или на его оборотной стороне либо приложены

к нему. В последнем случае вручение страхователю при заключении договора

правил страхования должно быть удостоверено записью в договоре.

3. При заключении договора страхования страхователь и страховщик могут

договориться об изменении или исключении отдельных положений правил

страхования и о дополнении правил.

4. Страхователь (выгодоприобретатель) вправе ссылаться в защиту своих

интересов на правила страхования соответствующего вида, на которые имеется

ссылка в договоре страхования (страховом полисе), даже если эти правила в силу

настоящей статьи для него необязательны.

36.

3 учебный вопрос:Обязательное социальное

страхование

37.

Обязательное социальное страхованиеОтношения внутри системы обязательного социального

страхования регулируются в нашем государстве Федеральным

законом от 16 июля 1999 года № 165-ФЗ (в редакции от

31.12.2002 № 190-ФЗ, от 23.12.2003 № 185-ФЗ, от

05.03.2004 № 10-ФЗ). Законодательный документ носит

название «Об основах обязательного социального страхования»

и подробно описывает субъекты отношений, цели и задачи этого

вида страхования, принципы действия системы, роль

федеральных органов власти в его исполнении, а также многое

другое.

38.

Страхователями в данной системе могут являться организации либограждане, обязанные в соответствии с законом уплачивать страховые

взносы. В отдельных случаях страхователями выступают органы местного

самоуправления. Страхователь считается вступившим в отношения по

данному виду страхования с момента заключения с сотрудником

соответствующего договора.

Роль страховщиков выполняют некоммерческие организации, специально

созданные для реализации прав лиц, застрахованных по системе

обязательного социального страхования. У страховщика отношения по

данному виду страхования считаются наступившими с момента регистрации

страхователя.

Застрахованными лицами могут быть граждане России, иностранцы,

работающие по трудовому договору; индивидуальные предприниматели и

другие, предусмотренные законодательством, категории лиц. У

застрахованных лиц отношения по данному виду страхования возникают с

того самого момента, как договор с работодателем оказывается ими

подписан. В случаях, когда застрахованным лицом является частный

предприниматель, отношения по данному виду страхования возникают с

момента уплаты им страховых взносов.

39.

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ОБЯЗАТЕЛЬНОГОСОЦИАЛЬНОГО СТРАХОВАНИЯ

Грамотно продуманная и подкрепленная законом система

должна быть финансово устойчивой. Этот главный принцип

положен в основу работы системы обязательного социального

страхования. Равно как и всеобщий обязательный характер

этого вида страхования, государственное регулирование

вопросов работы системы и предоставление гарантий защиты

прав застрахованных лиц государством. Страховые взносы и

налоги необходимо уплачивать всем. Обязательное социальное

страхование является автономной финансовой системой.

Немаловажным является и тот фактор, что посредничество в

этой системе недопустимо.

40.

СОЦИАЛЬНЫЕ СТРАХОВЫЕ РИСКИЗастрахованные лица получают от государства помощь в

довольно многих жизненных ситуациях. К ним можно

отнести беременность, роды и период ухода за маленьким

ребенком; временную нетрудоспособность. Обязательное

социальное страхование предусматривает также помощь в

случаях потери кормильца, наступления инвалидности,

профессионального заболевания, травмы на производстве,

прихода старости и смерти застрахованного лица, а также

иждивенцев, находящихся у него на содержании. На

поддержку системы могут рассчитывать также граждане,

волею судеб оказавшиеся безработными и вставшие по

этому поводу на специальный учет.

41.

Обязательное социальное страхование:виды страхового обеспечения

Страховое обеспечение может иметь форму пенсии, пособия или оплаты

(возмещения) определенных видов расходов.

Пенсии застрахованным лицам выплачиваются по случаю потери кормильца,

по инвалидности, по старости. Пособие может быть назначено в связи с

временной нетрудоспособностью, профзаболеванием или увечьем,

беременностью, безработицей, по уходу за ребенком до достижения им

полуторагодовалого возраста, а также при рождении в семье очередного

ребенка и пр.

Помимо вышеперечисленного, обязательное социальное страхование

предусматривает компенсацию расходов медицинских учреждений на

оказание медпомощи застрахованным лицам, оплату лечения в санаториях и

профилакториях для застрахованных лиц и членов их семей.

42.

Изъятое из оборота. Находящееся в ограниченном оборотеи находящееся в свободном обороте

Объекты гражданских прав подразделяются на изъятые из оборота; ограниченные в

обороте; находящиеся в свободном обращении. Эта классификация распространяется и

на объекты права собственности. В условиях, когда государственная собственность

принадлежала одному субъекту, круг ее объектов был неограниченным. Иными словами,

государство могло быть и на деле являлось собственником любого имущества,

независимо от того, дано ли оно самой природой или создано трудом человека, равно как

и независимо от того, участвует ли имущество в гражданском обороте или нет. Ныне это

положение в полной мере может быть распространено лишь на одного субъекта

государственной собственности - государство. Что же касается других субъектов права

государственной собственности, то оно может быть распространено на них лишь с

известными ограничениями.

43.

Оборотоспособность объектов гражданских прав:1. Объекты гражданских прав могут свободно отчуждаться или переходить

от одного лица к другому в порядке универсального правопреемства

(наследования, реорганизация юридического лица) либо иным способом,

если они не изъяты из оборота или не ограничены в обороте.

2. Виды объектов гражданских прав, нахождение которых в обороте не

допускается (объекты, изъятые из оборота), должны быть прямо указаны в

законе.

Виды объектов гражданских прав, которые могут принадлежать лишь

определенным участникам оборота либо нахождение которых в обороте

допускается по специальному разрешению (объекты, ограниченно

оборотоспособные), определяются в порядке, установленном законом.

44.

4 учебный вопрос:Медицинское страхование

45.

Медицинское страхование, как способ защиты государством правпациента на полноценное лечение и охрану собственного здоровья, уходит

корнями вглубь веков. Издавна к недобросовестным лекарям и

мошенникам от врачевания применялись суровые наказания. Медики, не

располагающие требуемой квалификацией и знаниями, не только

лишались права заниматься врачебной практикой, но попадали в суровые

жернова закона.

В России с 1993 года медицинское страхование существует в двух формах:

обязательное и добровольное. Обязательное медицинское страхование

свойственно странам с социально ориентированной рыночной

экономикой и является частью системы социального страхования

государства. Добровольное представляет собой самостоятельный вид

медицинского страхования, служащий дополнением к обязательному.

46.

Медицинское страхование: ЗаконодательствоПравовой базой охраны здоровья населения и медицинского страхования в России

является, в первую очередь, Конституция РФ, декларирующая право каждого гражданина

на медицинскую помощь (статья 41). Помимо этого существует ряд законов,

направленных на охрану здоровья населения, а именно:

- Закон о медицинском страховании граждан в РФ, принятый в 1991 году (с

дополнениями

в

1993

году);

- Закон о психиатрической помощи населению и правах граждан при ее проведении

(1992

год);

- Основы законодательства об охране здоровья населения (1993 год);

- О мерах по предупреждению распространения заболеваний, вызванных ВИЧ (1995 год).

В этом же правовом поле действует и принятый в 1995 году Указ Президента России «О

гарантиях прав на охрану здоровья при распространении рекламы».

47.

Медицинское страхование и его видыУслуги по страхованию в России развиваются поступательными темпами. Большинство

россиян уже знают, что такое обязательное медицинское страхование (ОМС), и даже

являются владельцами полиса. При этом далеко не все располагают полной информацией

о добровольном медицинском страховании и его преимуществах. Оба эти вида при

кажущемся сходстве имеют массу различий.

Обязательное медицинское страхование – это гарантированный государством комплекс

мер материального обеспечения граждан и членов их семей при болезни, потере

трудоспособности, в старости; охраны здоровья матерей с детьми и пр.

Добровольное медицинское страхование проводится на базе договора, порядок

заключения которого и общие условия устанавливаются страховой компанией

самостоятельно, - но в рамках положений Закона «О страховании». Следует иметь в виду,

что отдельные нюансы договоров у различных страховщиков могут быть разными.

48.

Добровольное медицинское страхование обеспечивает оплатумедицинских услуг, имеющих отношение непосредственно к

лечению. Причем, программы страхователю предлагаются

самые разные – на выбор. Некоторые из них предполагают

медицинское страхование на случай стойкой и временной

нетрудоспособности или необходимости реабилитации; а

отдельные предложения могут включать даже такие элементы,

как оплата спортивно-оздоровительных услуг и приобщение к

здоровому образу жизни.

49.

Медицинское страхование: Плюсы и МинусыОбязательное медицинское страхование обладает рядом положительных

моментов для граждан, таких как:

- возможность получения медицинской помощи не только в месте

постоянного жительства, но и на всей территории России;

- работающие граждане считаются обеспеченными полисом

обязательного медицинского страхования с момента подписания с ними

трудового договора. И это не просто слова, а правовая норма,

гарантированная Правительством, которую проводят в жизнь органы

государственного управления, общественные организации, местная

администрация, профкомы предприятий.

Недостатком обязательного медицинского страхования является то, что

оно покрывает далеко не все виды терапевтических и профилактических

медицинских услуг, в которых может возникнуть необходимость у

гражданина.

50.

Добровольное медицинское страхование также имеетсвои плюсы. Положительные стороны – это свобода

выбора. Страхователь самостоятельно составляет

страховую программу и выбирает медицинские

учреждения из предложенных. При этом страховщик

консультирует его по всем вопросам, но последнее

слово в выборе остается все же за страхователем.

Немаловажным нюансом можно считать и экономию

времени, которую обеспечивает добровольное

медицинское страхование. Нет нужды искать достойное

медучреждение или толкаться в очередях под дверью

врачебного кабинета.

51.

Держателю полиса открыты двери самых рейтинговыхмедицинских клиник, включенных в конкретную

программу страхования.

Добровольное медицинское страхование предполагает и

существенную денежную экономию: владельцу полиса не

назначат ненужного лечения и не станут вытягивать из

него дополнительных денег. Страхователь, оплативший

полис на весь срок его действия, застрахован от

повышения тарифов на медицинские услуги.

Другим позитивным моментом является высокое

качество услуг при добровольном медицинском

страховании,

которое

непрерывно

курируется

экспертами компании-страховщика.

52.

Недостатками системы ДМС являетсявысокая стоимость предлагаемых услуг,

делающая их недоступными для большей

массы людей (к примеру, некоторые

страховые компании, имеющие лицензию

на медицинское страхование физических

лиц, не разворачивают свою деятельность

во многих регионах по этой причине).