Финансы

ФинансыПохожие презентации:

")

")

Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

1.

НАЛОГОВЫЙ УЧЕТ ИНАЛОГОВАЯ ОТЧЕТНОСТЬ

ПО НАЛОГУ НА ДОХОДЫ

ФИЗИЧЕСКИХ ЛИЦ

2.

Налог на доходы физических лиц является прямымфедеральным налогом. Он устанавливается 23

главой НК РФ.

3.

НАЛОГОПЛАТЕЛЬЩИКИНалогоплательщики (п. ст. 207 НК РФ) – физические лица:

являющиеся налоговыми резидентами РФ;

физические лица, получающие доходы от источников, в Российской Федерации,

не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

менее 183 календарных дней в течение 12 следующих подряд месяцев. Данный период не прерывается в

случае выезда физического лица за пределы России для краткосрочного (менее 6 месяцев):

лечения;

обучения;

исполнения трудовых или иных обязанностей, связанных с выполнением работ на морских

месторождениях углеводородного сырья.

4.

НалогоплательщикНаличие гражданства России не влияет на налоговый статус физического лица (Письмо Минфина

России от 19.07ю2010 №03-04-05/6-401)

5.

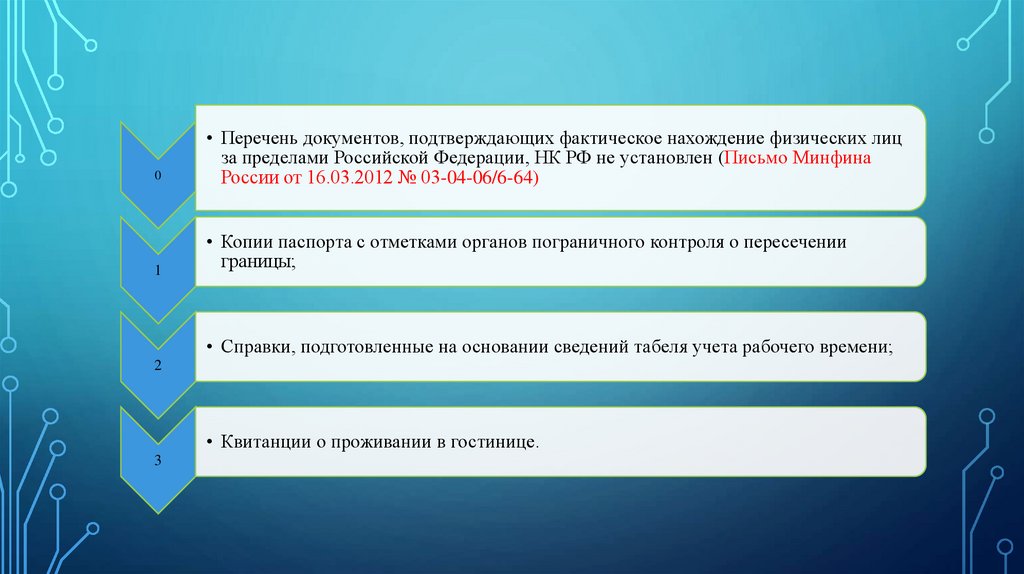

01

• Перечень документов, подтверждающих фактическое нахождение физических лиц

за пределами Российской Федерации, НК РФ не установлен (Письмо Минфина

России от 16.03.2012 № 03-04-06/6-64)

• Копии паспорта с отметками органов пограничного контроля о пересечении

границы;

• Справки, подготовленные на основании сведений табеля учета рабочего времени;

2

• Квитанции о проживании в гостинице.

3

6.

Согласно Письму Федеральной Налоговой Службы Российской Федерации от01.04.2009 № ШС-17-3/72@,

отсчет 183 дней начинается с момента пересечения границы Российской Федерации

(день въезда и выезда)

Исключение.

В отношении данной категории не соблюдается правило относительно фактического

времени нахождения на территории Российской Федерации.

Российские военнослужащие Российской Федерации, проходящие службу за

границей, а также сотрудники органов государственной власти и органов местного

самоуправления, командированные на работу за пределы России.

7.

Субъекты, которые приравнены к статусу налоговыхрезидентов (в соответствии с п. 3 ст. 224 НК РФ к таким

относятся )

Высококвалифицированные специалисты;

Участники Государственной программы по оказанию содействия добровольному

переселению в Россию соотечественников, проживающих за рубежом;

Члены экипажей судов, плавающих под Государственным флагом Российской

Федерации;

Иностранные граждане и лица без гражданства, признанными беженцами.

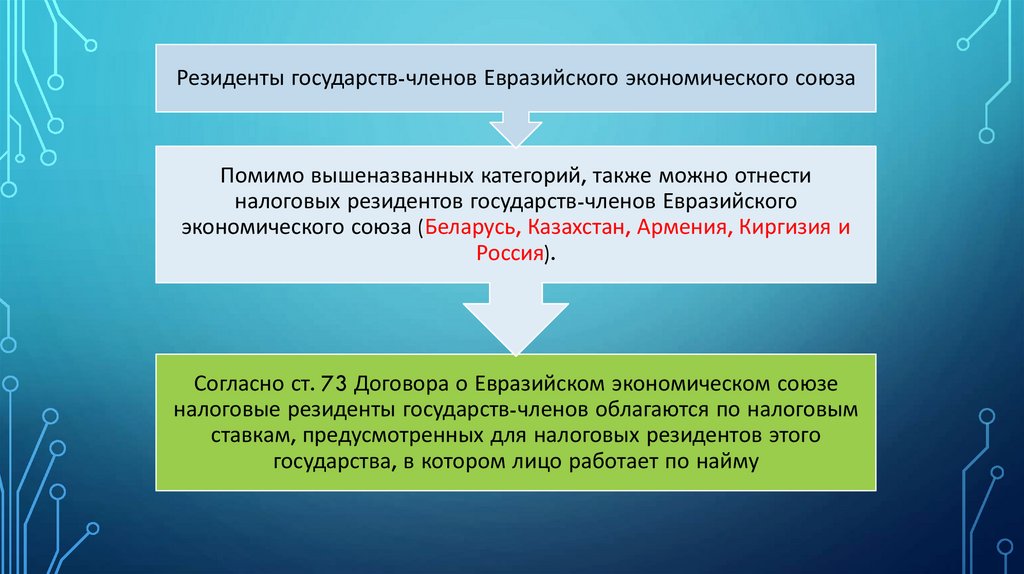

Резиденты государств-членов Евразийского экономического союза (Беларусь,

Казахстан, Армения, Киргизия и Россия).

8.

Высококвалифицированные специалистыФедеральный закон от 23.07.2002 № 115-ФЗ

«О правовом положении иностранных граждан в Российской Федерации»

Статус высококвалифицированного специалиста закреплен в ст. 13.2 Федерального закона от

23.07.2002 № 115-ФЗ, в соответствии с которой, таким признается иностранный гражданин,

имеющий опыт работы, навыки или достижения в конкретной области деятельности, если

условия привлечения его к трудовой деятельности в России предполагает получение им

заработной платы.

В отношении граждан Российской Федерации данный статус не применяется, поскольку им

могут обладать только иностранные граждане.

Соответственно п. 3 ст. 224 НК РФ по данному основанию не применяется в отношении

доходов российских граждан, то есть ставка 30% не применяется.

9.

Участники Государственной программы по оказанию содействия добровольномупереселению в Россию соотечественников, проживающих за рубежом

2. Согласно п. «б» ст. 6 Указа Президента Российской Федерации от 14.09.2012 № 1289

участником Государственной программы по оказанию содействия добровольному

переселению в Россию соотечественников, проживающих за рубежом является

соотечественник, достигший возраста восемнадцати лет, обладающий дееспособностью

и соответствующий требованиям, установленным Государственной программой

Подтверждением участия соотечественника в Государственной программе является

свидетельство участника Государственной программы установленного образца

10.

Иностранные граждане и лица без гражданства, признанными беженцами в соответствиис Федеральным законом от 19.02.1993 № 4528-1 «О беженцах» .

Беженцем в силу под. 1 п. 1 ст. 1 данного закона определяется как лицо, которое не является

гражданином Российской Федерации и которое в силу вполне обоснованных опасений стать

жертвой преследований по признаку расы, вероисповедания, гражданства, национальности,

принадлежности к определенной социальной группе или политических убеждений находится

вне страны своей гражданской принадлежности и не может пользоваться защитой этой страны

или не желает пользоваться такой защитой вследствие таких опасений.

Приравненными к статусу налогового резидента, относятся и лица, получившие временное

убежище на территории Российской Федерации.

Статус беженца является бессрочным, но при этом необходимо каждые полтора года проходить

переучет, так как обстоятельства, на основании которых лицо признано беженцем могли

отпасть или измениться, что повлечет собой лишение статуса.

11.

Резиденты государств-членов Евразийского экономического союзаПомимо вышеназванных категорий, также можно отнести

налоговых резидентов государств-членов Евразийского

экономического союза (Беларусь, Казахстан, Армения, Киргизия и

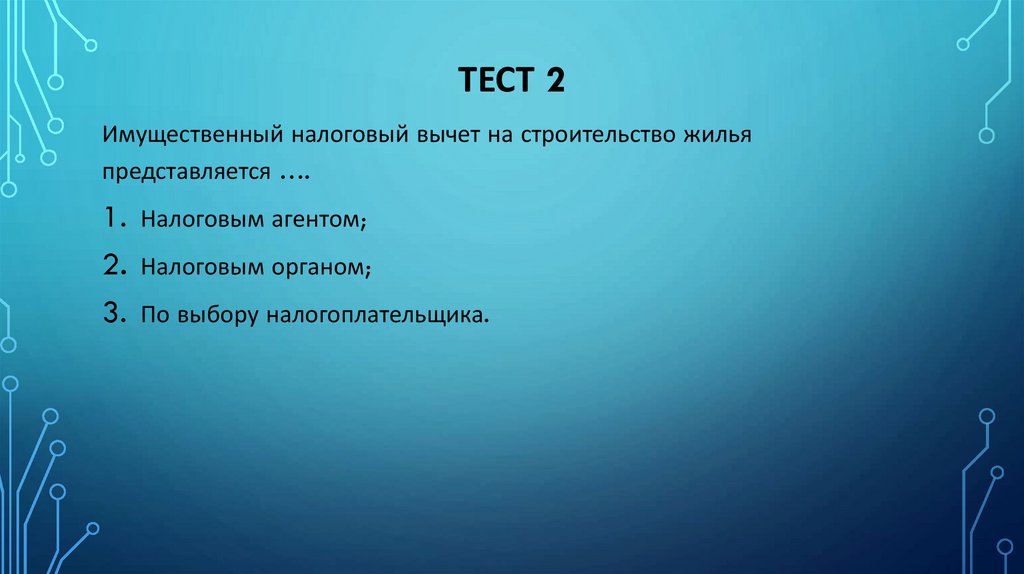

Россия).

Согласно ст. 73 Договора о Евразийском экономическом союзе

налоговые резиденты государств-членов облагаются по налоговым

ставкам, предусмотренных для налоговых резидентов этого

государства, в котором лицо работает по найму

12.

Пример.Иностранный гражданин приехал в Россию 31 октября 2019 г. и проработал в

российской организации до 1 июня 2020 г. и в этот же день выехал за пределы

России.

В 2019 г. иностранный гражданин не будет являться налоговым резидентом

(общая продолжительность пребывания составляет 61 календарный день (с 1

ноября по 31 декабря 2019 г.), налог удерживается по ставке 30%).

В мае 2020 г. он приобретает статус налогового резидента (общая

продолжительность - 183 дня). На дату выплаты дохода (31 мая 2020 г)

определяется его статус и производится перерасчет налога (по ставке 13%) с

начала налогового периода в котором произошло такое изменение (с начала 2020

г.)

13.

Объект налогообложения (ст. 209 НК РФ).

Для налоговых

резидентов – доходы,

полученные от

источников как в РФ, так

и за пределами РФ.

Для лиц не являющихся

налоговыми резидентами –

доходы, полученные от

источников в РФ

Налоговыми резидентами признаются физические лица, фактически находящиеся в

Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд

месяцев.

14.

Налоговый период (ст. 216 НК РФ) - календарный год.15.

Налоговые ставки (ст. 224 НК РФ)Статус налогоплательщика

Вид облагаемого дохода

Ставка 15%

• Доходы, полученные лицами не являющимися налоговыми резидентами в виде дивидендов от долевого участия в

деятельности российских организаций

• Доходы, полученные физическими лицами не являющимися налоговыми резидентами

Ставка 30%

Ставка 9%

• Доходы, полученные налоговыми резидентами в виде процентов по облигациям с ипотечным покрытием,

эмитированным до 1 января 2007 года

Ставка 35%

• Доходы, полученные от выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в

целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ.

• Все остальные доходы, полученные налоговыми резидентами

Ставка 13%

16.

Налоговая база (ст. 210 НК РФ)Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

установлены различные налоговые ставки (ст. 210 НК РФ).

13%

30%

35%

15%

9%

• НБ=Д-НОД-НВ

• НБ=Д

• НБ=Д-НОД

• НБ=Д

• НБ=Д

НБ –налоговая база;

Д –доходы;

НВ – налоговые вычеты;

НОД –не облагаемые доходы

17.

ДоходыВ статье 208 НК РФ приведен перечень доходов для целей

налогообложения НДФЛ:

доходы от источников в Российской Федерации;

доходы, которые не относятся к доходам полученным от

источников в Российской;

доходы, полученные от источников за пределами

Российской Федерации

18.

Доходы от источников в России, полученные физическим лицом – налоговымрезидентом РФ облагаются по ставкам:

13%:

• вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу,

оказанную услугу, совершение действия в Российской Федерации;

• доходы, полученные от использования в Российской Федерации авторских или смежных

прав;

• и т.д.

35%:

• доходы в виде выигрышей и призов в проводимых конкурсах, играх и других

мероприятиях в целях рекламы товаров, работ и услуг;

• суммы экономии на процентах при получении налогоплательщиками заемных

(кредитных) средств (п. 2 статьи 212 НК РФ);

• и т.д.

9% - в отношении доходов в виде процентов по облигациям с ипотечным покрытием,

эмитированным до 1 января 2007 года.

19.

Наличие гражданства России не влияет на налоговый статус физического лица (ПисьмоМинфина России от 19.07.2010 №03-04-05/6-401)

Пример.

Гражданин России Петров работает по контракту за пределами Российской Федерации и не

является налоговым резидентом РФ. На период работы по контракту он сдает свою

жилплощадь в аренду по договору. Доход от сдачи в аренду будет облагаться по ставке 30%.

20.

Пример.Гражданин России Васильев работает по контракту за пределами Российской Федерации и

не является налоговым резидентом РФ. В 2020 г., в период работы по контракту он продал

свою квартиру, находящуюся в собственности более пяти лет.

Какие налоговые последствия?

21.

Продажа имущества физическими лицами не являющимисяналоговыми резидентами

п. 17.1 ст. 217 НК РФ с 2019 г. действует в ред. Федерального закона от

27.11.2018 N 424-ФЗ

Доходы от продажи имущества облагаются по общим правилам т.е. в

зависимости от срока владения (ст. 217.1 НК РФ)

До 2019 доходы от продажи облагались по ставке 30% не зависимо от

срока владения

22.

При определении налоговой базы учитываются все доходыналогоплательщика, полученные им (ст. 210 НК РФ):

• В денежной форме;

1.

2.

• В натуральной форме (ст. 211 НК РФ);

• В виде материал. выгоды (212 НК РФ)

3.

23.

К доходам, полученным в натуральной форме, применяется ставка 13% по следующимоснованиям:

1) оплата (полностью или частично) за него организациями или индивидуальными

предпринимателями товаров (работ, услуг) или имущественных прав, в том числе

коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

Пример.

Петров заключил трудовой договор с ООО «Орион», который предусматривает

оплату работодателем расходов на аренду квартиры и коммунальных услуг. На

дату оплаты вышеуказанных услуг их сумма будет включена в совокупных доход

Петрова для целей налогообложения НДФЛ и будет облагаться по ставке 13%;

Пример.

Петров выиграл в лотерею «Русское лото» автомобиль за 550 000 руб. Доход,

полученный налогоплательщиком, облагается по ставке 13%.

24.

К доходам, полученным в натуральной форме, применяется ставка 13% по следующимоснованиям:

2) оплата труда в натуральной форме. Налоговая база определяется исходя из рыночных цен

(ст. 105.3 НК РФ) с учетом НДС;

Пример.

С письменного согласия Петрова ему была выплачена заработная плата

частично (не более 20% от начисленной суммы заработной платы в

соответствии со ст. 131 ТК РФ) продукцией, производимой на

предприятии-работодателя в сумме 23500 руб. Доход, полученный

налогоплательщиком, облагается по ставке 13%.

25.

К доходам, полученным в натуральной форме, применяется ставка 13% по следующимоснованиям:

3) полученные налогоплательщиком товары, выполненные в интересах

налогоплательщика работы, оказанные в интересах налогоплательщика услуги на

безвозмездной основе или с частичной оплатой;

Примечание.

Доходы от получения выигрышей и призов, полученные при проведении

рекламных мероприятий, облагается по ставке 35%, а прочие доходы от

выигрышей и призов – по ставке 13%. (Письма Минфина России от

03.11.2011 № 03-04-05/1-856, от 21.12.2011 № 03-04-05/7-1084).

Пример.

Доход Петрова за 2020 составил 730 000 руб., в том числе заработная

плата 600 000 руб., материальная помощь 50 000 руб., подарок 80 000 руб.

Налогооблагаемый доход будет уменьшен на сумму не облагаемого

дохода: материальная помощь (50 000 – 4000) и подарок (80 000 – 4000).

Налоговая база, составит (730 000-4000-4000)=722 000 руб. НДФЛ =722

000*13%=96860 руб.

26.

Налоговая ставка 35% применяется в следующих случаях:1) при получении выигрышей и призов в проводимых конкурсах, играх и других

мероприятиях в целях рекламы товаров, работ и услуг в части, превышения 4000 руб. (п.28

ст. 217 НК РФ);

Пример.

Петров выиграл холодильник стоимостью 20 000 руб. при проведении

рекламной акции в розничной торговой сети. Облагаемый доход равен 16000

руб. = (20 000 – 4000), а НДФЛ 5600 руб. = 16000*35%

27.

Налоговая ставка 35% применяется в следующих случаях:2) при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках в

части их превышения над суммой процентов, рассчитанной следующим образом (ст. 214.2

НК РФ) (старый порядок);

- по рублевым вкладам - исходя из ставки рефинансирования Центрального

банка Российской Федерации, увеличенной на пять процентных пунктов,

действующей в течение периода, за который начислены указанные проценты

- по вкладам в иностранной валюте – исходя из 9% годовых

Данный порядок действует до 31 декабря 2020 года

28.

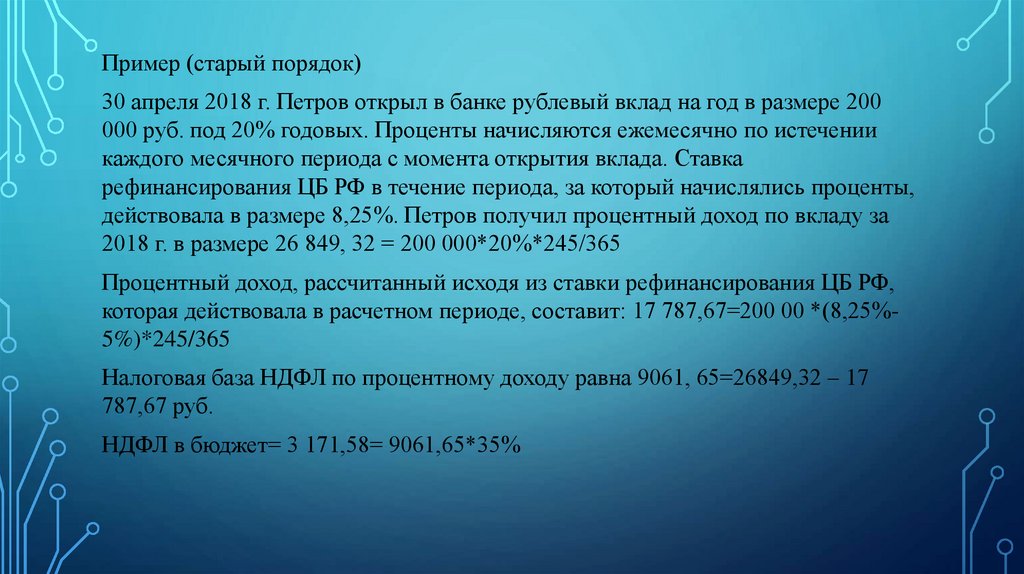

Пример (старый порядок)30 апреля 2018 г. Петров открыл в банке рублевый вклад на год в размере 200

000 руб. под 20% годовых. Проценты начисляются ежемесячно по истечении

каждого месячного периода с момента открытия вклада. Ставка

рефинансирования ЦБ РФ в течение периода, за который начислялись проценты,

действовала в размере 8,25%. Петров получил процентный доход по вкладу за

2018 г. в размере 26 849, 32 = 200 000*20%*245/365

Процентный доход, рассчитанный исходя из ставки рефинансирования ЦБ РФ,

которая действовала в расчетном периоде, составит: 17 787,67=200 00 *(8,25%5%)*245/365

Налоговая база НДФЛ по процентному доходу равна 9061, 65=26849,32 – 17

787,67 руб.

НДФЛ в бюджет= 3 171,58= 9061,65*35%

29.

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ В ВИДЕПРОЦЕНТОВ ПО ВКЛАДАМ (ОСТАТКАМ НА

СЧЕТАХ) В БАНКАХ, НАХОДЯЩИХСЯ НА

ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(НОВЫЙ ПОРЯДОК)

30.

ЧТО БЫЛО ПРИНЯТО.• Федеральный закон от 01.04.2020 N 102-ФЗ "О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации и отдельные законодательные акты Российской

Федерации"

Что принято.

• Статья 2 Федерального закона N 102-ФЗ вступают в силу с 1 января 2021 года.

Когда вступает в

силу.

На какие доходы

(правоотношения )

распространяется.

• Применяются к доходам, полученным налогоплательщиками начиная с 1 января 2021 года.

• Однако фактически соответствующие обязанности у банков и физлиц появятся только в 2022

году.

31.

ЧТО БУДЕТ ОБЛАГАТЬСЯ?НДФЛ облагается суммы превышения всех полученных в течение года процентов по вкладам в банках на

территории России над показателем, рассчитанным как произведение 1 млн руб. и ключевой ставки

Центробанка на 1 января налогового периода (на начало года).

Если проценты номинированы в иностранной валюте, то их нужно будет пересчитать в рубли по официальному курсу на дату

фактического получения дохода.

Не будут учитываться доходы в виде процентов, полученных:

- по вкладам (остаткам по счетам) в рублях в банках на территории РФ, процентная ставка по которым в течение всего года не

превышает 1% годовых;

- по счетам эскроу.

32.

ПРЕДОСТАВЛЕНИЕИНФОРМАЦИИ

• Каждый банк, вне зависимости от

размера вклада (остатка на счете)

должен передать данные в налоговый

орган.

• Исключение:

• - счета, ставки по которым не

превышали 1%;

• - эскроу-счета.

33.

ЧТО БУДЕТ ОБЛАГАТЬСЯ?Депозит 500 000 рублей, ставка 6,5 %

годовых;

Депозит 600 000 рублей, ставка 6 %

годовых;

Проценты по эти счетам

учитываются при расчете

дохода

Депозит 700 000 рублей, ставка 7 %

годовых.

Счета «До востребования» 300 000

рублей, ставка 0,5% годовых.

Дебетовая карта 100 000 рублей, без

начисления процентов

Проценты по этим счетам не

учитываются при расчете дохода.

Ставка не превысила 1% годовых

Так же не учитываются

проценты по Эскроу - Счетам

34.

ПО КАКОЙ СТАВКЕ?Ставка НДФЛ с процентных доходов по вкладам будет

составлять 13%.

Причем она не будет меняться в зависимости от

получения статуса налогового резидента или его утраты

35.

ПОРЯДОК ИСЧИСЛЕНИЯДействующий порядок

С 1 января 2021 года

• Облагается превышение ставки рефинансирования,

• Информация обо всех исчисленных процентах по

увеличенной на 5 проц. Пунктов (абз. 1 п.1 ст. 214.2

НК РФ)

всем вкладам передается до 1 февраля в ИФНС.

• ИФНС рассчитывает общую сумму дохода в виде

• Банк выступает в роле налогового агента, который

рассчитывает сумму налога, удерживает и

перечисляет ее в бюджет.

процентов на «совокупный вклад» и исчисляет

сумму налога.

• Высылает налогоплательщику уведомление с

суммой налога.

• Налогоплательщик должен уплатить налог до 1

декабря.

36.

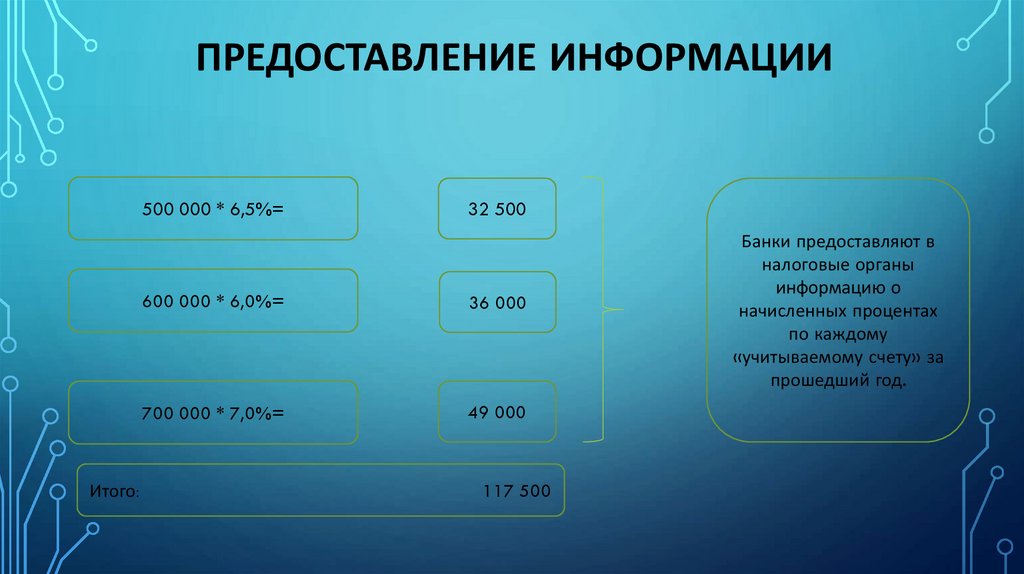

ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ500 000 * 6,5%=

Итого:

32 500

600 000 * 6,0%=

36 000

700 000 * 7,0%=

49 000

117 500

Банки предоставляют в

налоговые органы

информацию о

начисленных процентах

по каждому

«учитываемому счету» за

прошедший год.

37.

ПОРЯДОК ИСЧИСЛЕНИЯНеоблагаемая сумма

Необлагаемая сумма процентного

дохода равна

Сумму для расчета необлагаемого

дохода умножить на

Расчет суммы налога

Ключевую ставку ЦБ РФ на 1 января

текущего налогового периода (т.е. на

1.01.2021)

1000 000 * 6% (предположительно)= 60

000 руб.

117 500 - фактически полученные

налогоплательщиком проценты

Минус

60 000 – необлагаемая сумма

процентного дохода

Равно

57 500 налоговая база

(налогооблагаемая сумма)

57 500 *13%=7 475

Сумма налога

38.

ПОРЯДОК УПЛАТЫНалогоплательщик оплачивает сумму налога на

основании налогового уведомления, которое

приходит по почте.

39.

СРОКИ И ДАТЫБанк

01.02.2022

Не позднее1

февраля

ИФНС

Не позднее, чем за 30 дней

до срока уплаты налога

01.11.2022

Год, следующий за текущим (впервые – 2022 год)

Налогоплате

льщик

01.12.2022

До 1 декабря

Банк

40.

ВАЛЮТНЫЕ СЧЕТАДепозит 200 000 Евро, ставка 0,5% годовых

Расчет:

200 000 *0,5% = 1000 евро;

1 000 * 78 (курс рубля к евро) = 78 000 руб.;

78 000 – 60 000=18 000 руб.;

18 000*13% = 2 340 руб. – сумма налога

Проценты по этим счетам

учитываются

Несмотря на то, что ставка

не превысила 1% годовых

Важно!

1. Доходом по валютным вкладам является процент.

Сумма вклада в рубли пересчитывать нет

необходимости.

2. Условие об исключении из налогооблагаемых

доходов вкладов, ставки по которым не

превысили 1 % не распространяется на валютные

счета.

41.

ДОЛГОСРОЧНЫЕ ВКЛАДЫ С ВЫПЛАТОЙПРОЦЕНТОВ В КОНЦЕ СРОКА

Депозит на три года, сумма 700 000 рублей, ставка 6,0%

годовых. Выплата процентов – в конце срока.

700 000 * 6,0%*3= 126 000

Депозит открыт

01.03.2018

2018

Проценты выплачены

01.03..2021

2019

2020

Сумма процентов за три года будет являться доходом за 2021 года.

Расчет налога:

1. 126 000 – 60 000= 66 000

2. 66 000*13%= 8 580 рублей.

Поданы сведения в

ИФНС 01.02.2022

2021

2022

42.

СЧЕТА В ИНОСТРАННОМ БАНКЕ1

2

3

4

• Сумма остатков в рубли не конвертируется

• Проценты по ставке любого размера является налогооблагаемым доходом

• В отношении данных доходов применяется ставка 13%.

• Поправки Федерального закона от 01.04.2020 N 102-ФЗ порядок не меняют.

• Особый порядок расчета дохода в виде процентов по счетам в банках

распространяется только на счета в российских банках.

43.

Налоговая ставка 35% применяется в следующих случаях:2) при получении материальной выгоды от экономии на процентах за пользование

налогоплательщиком заемными (кредитными) средствами, полученными от организаций

или индивидуальных предпринимателей. Налоговая база определяется следующим

образом:

- превышение суммы процентов за пользование заемными (кредитными)

средствами, выраженными в рублях, исчисленной исходя из двух третьих

действующей ставки рефинансирования, установленной Центральным

банком Российской Федерации на дату фактического получения

налогоплательщиком дохода, над суммой процентов, исчисленной исходя из

условий договора

- превышение суммы процентов за пользование заемными (кредитными)

средствами, выраженными в иностранной валюте, исчисленной исходя из 9

процентов годовых, над суммой процентов, исчисленной исходя из условий

договора

44.

Налоговая ставка 35% применяется в следующих случаях:2) при получении материальной выгоды от экономии на процентах за пользование

налогоплательщиком заемными (кредитными) средствами, полученными от организаций

или индивидуальных предпринимателей. Налоговая база определяется следующим

образом (продолжение):

Датой возникновения налоговой базы для расчета материальной выгоды от

экономии на процентах является:

• дата выплаты процентов;

• дата выплаты основной суммы долга – при беспроцентном пользовании

кредитом (Письмо Минфина России от 25.07.2011 № 03-04-05/6-531)

45.

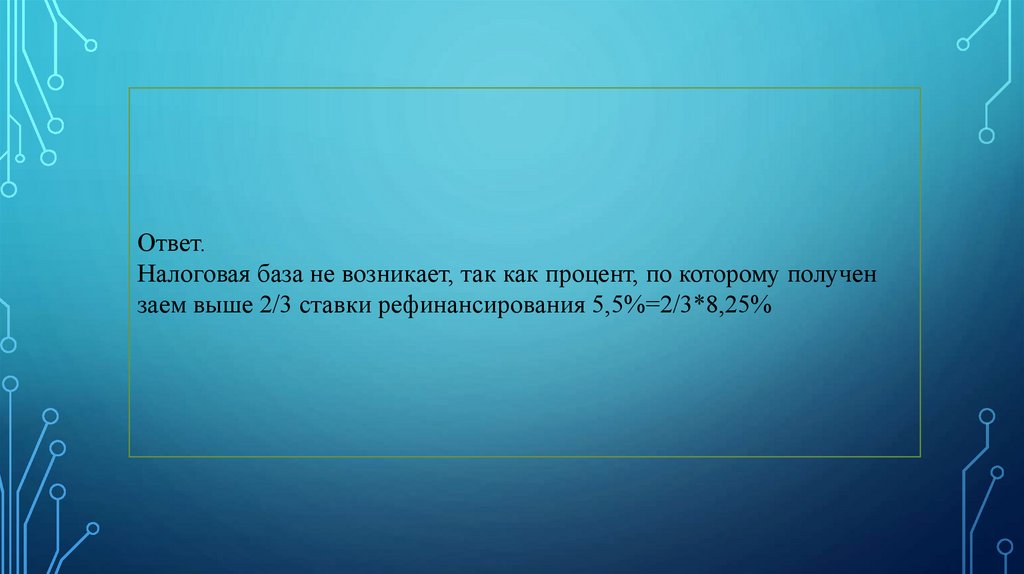

Пример.31 марта 2015 г. Петров получил от ООО «Орион» заем в сумме 200

000 руб. под 8% годовых на три месяца. В соответствии с договором

выплата процентов по займу производится ежемесячно. Ставка

рефинансирования в отчетном периоде установлена ЦБ РФ в размере

8,25%. Определить налоговую обязанность Петрова?

46.

Ответ.Налоговая база не возникает, так как процент, по которому получен

заем выше 2/3 ставки рефинансирования 5,5%=2/3*8,25%

47.

Пример.1 марта 2015 г. Петров получил от ООО «Орион» беспроцентный заем

в сумме 180 000 руб. на три месяца. В соответствии с договором

выплата долга производится равными частями (по 60 000 руб. в

месяц) в последний день месяца. Ставка рефинансирования в

отчетном периоде установлена ЦБ РФ в размере 8,25%. Определить

налоговую обязанность Петрова?

48.

ОтветНалоговой базой при беспроцентном займе является сумма долга, не

погашенная на момент выплаты долга.

Сумма

процентов

для расчета

материально

й выгоды

Налоговая база и НДФЛ

Дата

погашения

долга

Сумма долга

на дату

выплаты, руб.

Ставка

рефинансирова

ния на дату

выплаты долга

31 марта

180 000

8,25%

8,25%*2/3

=5,5%

НБ=180 000*5,5%/365*31=840,82 руб.

НДФЛ=840,82*35%=294,28 руб.

8,25%

8,25%*2/3

=5,5%

НБ=(180 000 – 60

000)*5,5%/365*30=542,46 руб.

НДФЛ=542,46*35%=189,86 руб.

8,25%

8,25%*2/3

=5,5%

НБ=(180 000 – 120

000)*5,5%/365*31=280,27 руб.

НДФЛ=280,27*35%=98,09 руб.

30 апреля

31 мая

120 000

60 000

49.

Налоговая ставка 9% применяется к налоговой базе от доходов налогоплательщика:• в виде процентов по облигациям с ипотечным покрытием, эмитированным

до 1 января 2007 года

1

2

• учредителей доверительного управления ипотечным покрытием,

полученным на основании приобретения ипотечных сертификатов участия,

выданных управляющим ипотечным покрытием до 1 января 2007 года

50.

Доходы, не подлежащие налогообложениюСтатьей 217 НК РФ установлен перечень доходов физических лиц (налоговых

резидентов РФ), освобождаемых от налогообложения и частично не облагаемых

доходов (не превышающих определенную величину) за соответствующий

налоговый период, в том числе:

А) полностью освобождаемые доходы;

Б) частично освобождаемые доходы.

51.

Полностью освобождаемые доходы, в том числе:- доходы от продажи объектов недвижимого имущества, а также долей в указанном имуществе с

учетом особенностей, установленных статьей 217.1 НК РФ

Петров в июне 2020 г. продал квартиру за 4,3 млн. руб., приобретенную за 3,1 млн. руб. в феврале 2015 г.

Доход не будет облагаться НДФЛ, так как квартира находится в собственности Петрова более 5 лет.

- пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная

выплата к страховой пенсии

- доход от продажи иного имущества, находившегося в собственности налогоплательщика три

года и более

Петров в июне 2020 г. продал автомобиль за 600 000 руб., приобретенный за 1,2 млн. руб., в январе 2017 г.

Доход не будет облагаться НДФЛ, так как автомобиль находится в собственности Петрова более трех лет.

52.

Частично освобождаемые доходы, в том числе:- суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700

рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и не

более 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории

Российской Федерации (ст. 217 НК РФ)

В соответствии с корпоративной политикой в ООО «Орион» работникам выплачивают суточные по

командировкам по России в размере 1500 руб. в день, а по зарубежным командировкам – 3500 руб. в день.

Петров был направлен в командировку в г. Екатеринбург с 10 по 14 февраля 2020 г. Ему были выплачены

суточные в сумме 1500*5 дней = 7500 руб. Налогооблагаемый НДФЛ доход составил 4000 руб. = (1500700)*5 дней

- доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на

территории РФ, не превышающие: сумм, рассчитанных исходя из действующей ставки рефинансирования

ЦБ РФ увеличенной на 5% в течение периода, за который начислены указанные проценты; ставки 9 % по

вкладам в иностранной валюте; (ст. 214.2 НК РФ) (Статья утратила силу)

Петров открыл в банке вклад в сумме 700 000 руб. под 15% годовых с 1 апреля 2017 по 31 марта 2018 г.

Ставка рефинансирования в течение срока вклада составила 8,25%. Процентный доход Петрова,

облагаемый НДФЛ, составил за 2017 г. 700 000*((15%-(8,25%+5%))*275/365= 9 229,44 руб.

53.

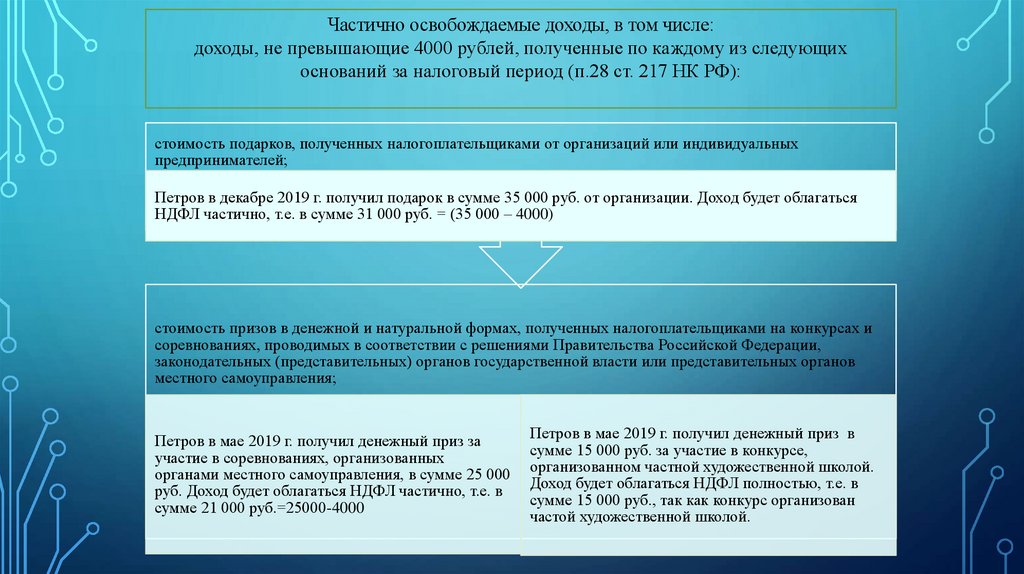

Частично освобождаемые доходы, в том числе:доходы, не превышающие 4000 рублей, полученные по каждому из следующих

оснований за налоговый период (п.28 ст. 217 НК РФ):

стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных

предпринимателей;

Петров в декабре 2019 г. получил подарок в сумме 35 000 руб. от организации. Доход будет облагаться

НДФЛ частично, т.е. в сумме 31 000 руб. = (35 000 – 4000)

стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и

соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации,

законодательных (представительных) органов государственной власти или представительных органов

местного самоуправления;

Петров в мае 2019 г. получил денежный приз за

участие в соревнованиях, организованных

органами местного самоуправления, в сумме 25 000

руб. Доход будет облагаться НДФЛ частично, т.е. в

сумме 21 000 руб.=25000-4000

Петров в мае 2019 г. получил денежный приз в

сумме 15 000 руб. за участие в конкурсе,

организованном частной художественной школой.

Доход будет облагаться НДФЛ полностью, т.е. в

сумме 15 000 руб., так как конкурс организован

частой художественной школой.

54.

Налоговая база (ст. 210 НК РФ)Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

установлены различные налоговые ставки (ст. 210 НК РФ).

13%

30%

35%

15%

9%

• НБ=Д-НОД-НВ

• НБ=Д

• НБ=Д-НОД

• НБ=Д

• НБ=Д

НБ –налоговая база;

Д –доходы;

НВ – налоговые вычеты;

НОД –не облагаемые доходы

55.

При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены насумму налоговых вычетов:

Стандартные налоговые вычеты (ст. 218 НК РФ);

Социальные налоговые вычеты (ст. 219 НК РФ);.

Инвестиционные налоговые вычеты (ст. 219.1. НК РФ);

Имущественные налоговые вычеты (ст. 220 НК РФ);

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами

и операций с производными финансовыми инструментами (ст. 220.1НК РФ);

Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном

товариществе (ст. 220.2 НК РФ);

Профессиональные налоговые вычеты (ст. 221 НК РФ).

56.

57.

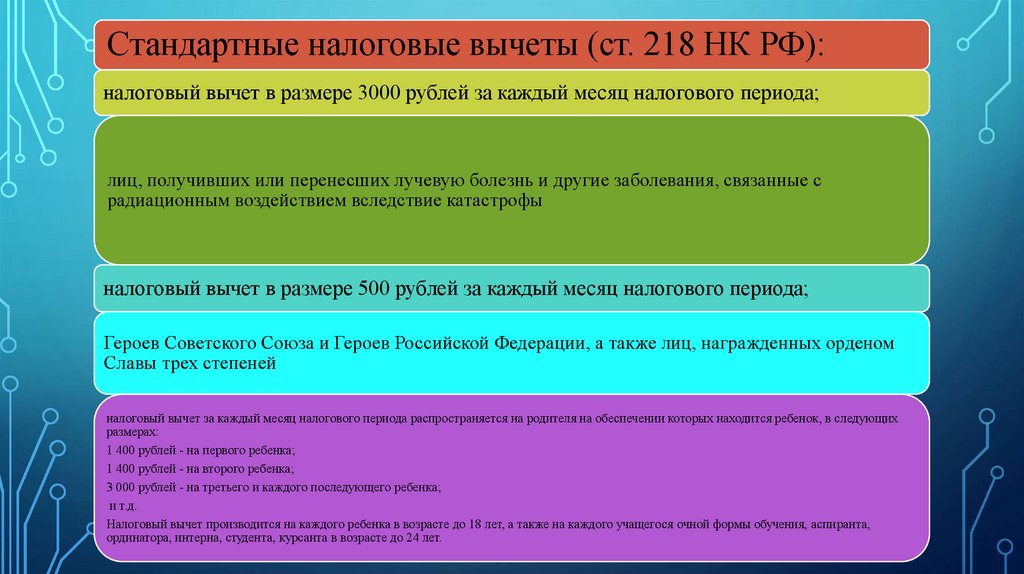

Стандартные налоговые вычеты (ст. 218 НК РФ):налоговый вычет в размере 3000 рублей за каждый месяц налогового периода;

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с

радиационным воздействием вследствие катастрофы

налоговый вычет в размере 500 рублей за каждый месяц налогового периода;

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом

Славы трех степеней

налоговый вычет за каждый месяц налогового периода распространяется на родителя на обеспечении которых находится ребенок, в следующих

размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

и т.д.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта,

ординатора, интерна, студента, курсанта в возрасте до 24 лет.

58.

Стандартные налоговые вычеты (ст. 218 НК РФ):Налоговый вычет на ребенка-инвалида предоставляется в размере 12000 руб. вне зависимости от того,

каким по счету он является (письмо Минфина РФ от 11 октября 2012 г. N 03-04-05/8-1180).

Вычет предоставляется обоим родителям. Если родитель один, то вычет удваивается. Если родитель

участвует в материальном обеспечении ребенка, то он может воспользоваться стандартным вычетом (на

основании письменного заявления и соответствующих документов (письмо Минфина РФ от 30 мая 2011 г.

N 03-04-06/1-125)

Налоговый вычет действует до месяца, в котором доход налогоплательщика исчисленный нарастающим

итогом с начала налогового периода превысил 350 000 рублей. Начиная с месяца, в котором указанный

доход превысил 350 000 рублей, налоговый вычет не применяется. При расчете предельной суммы дохода

учитываются только доходы, облагаемые по ставке 13%.

Заработная плата Петрова в 2019 г. составила 90 000 руб. в месяц. Он имеет троих детей до 18 лет.

Стандартный налоговый вычет будет предоставляться до марта 2019.

59.

Стандартные налоговые вычеты (ст. 218 НК РФ):При расчете предела 350 00 руб. суммы дохода учитываются лишь налогооблагаемые доходы.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов,

являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного

заявления и документов, подтверждающих право на такие налоговые вычеты.

Стандартные вычеты предоставляются налоговым агентом, начиная с месяца, в течение которого он был

оформлен по трудовому договору.

Если налогоплательщик работает не с начала года, то при предоставлении вычета на ребенка налоговый

агент должен учитывать доход, полученный им с начала года по другому месту работы. Сумма полученного

дохода подтверждается Справкой о доходах по форме 2-НДФЛ

60.

61.

При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены на сумму налоговых вычетов:Социальные налоговые вычеты (ст. 219 НК РФ):

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

благотворительным организациям;

социально ориентированным некоммерческим организациям на осуществление ими;

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение а также в сумме, уплаченной налогоплательщикомродителем за обучение своих детей;

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные ему, его супругу (супруге), родителям,

детям а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и

приобретаемых налогоплательщиком за счет собственных средств и суммы страховых взносов, уплаченные налогоплательщиком в налоговом

периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги),

родителей, детей.

4) в сумме, уплаченной по дорогостоящим видам лечения в медицинских организациях

5) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного

обеспечения и в сумме страховых взносов по договору (договорам) добровольного пенсионного страхования

6) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с

Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования

пенсионных накоплений"

7) в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие

требованиям к квалификации.

62.

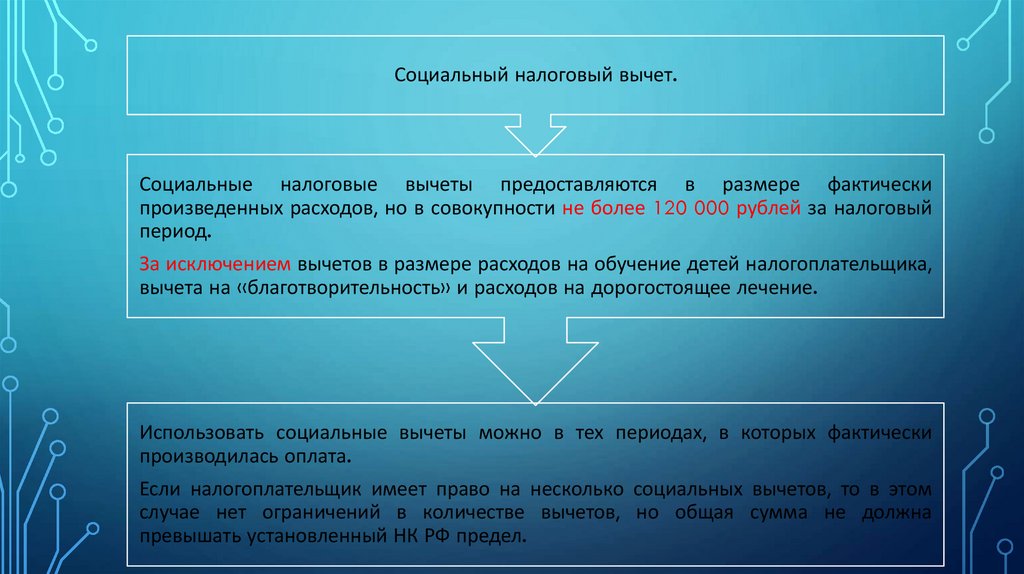

Социальный налоговый вычет.Социальные налоговые вычеты предоставляются в размере фактически

произведенных расходов, но в совокупности не более 120 000 рублей за налоговый

период.

За исключением вычетов в размере расходов на обучение детей налогоплательщика,

вычета на «благотворительность» и расходов на дорогостоящее лечение.

Использовать социальные вычеты можно в тех периодах, в которых фактически

производилась оплата.

Если налогоплательщик имеет право на несколько социальных вычетов, то в этом

случае нет ограничений в количестве вычетов, но общая сумма не должна

превышать установленный НК РФ предел.

63.

Вычет на «благотворительность» равен сумме средств,перечисляемых налогоплательщиком в виде

пожертвований :

Сумма социального вычета на

благотворительные цели не может

превышать 25% полученного

физическим лицом за год дохода.

благотворительным организациям;

социально ориентированным некоммерческим организациям на осуществление ими деятельности,

предусмотренной законодательством Российской Федерации о некоммерческих организациях;

некоммерческим организациям, осуществляющим деятельность в области науки, культуры,

физической культуры и спорта (за исключением профессионального спорта), образования,

просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и

правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций,

охраны окружающей среды и защиты животных;

религиозным организациям на осуществление ими уставной деятельности;

некоммерческим организациям на формирование или пополнение целевого капитала, которые

осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ

"О порядке формирования и использования целевого капитала некоммерческих организаций".

64.

Благотворительная деятельность регулируется Федеральным законом от 11.08.1995 № 135ФЗ «О благотворительной деятельности и благотворительных организациях», ст. 39Конституции РФ и ст. 582 Гражданского кодекса РФ.

-

• Вычет по расходам на благотворительность не предоставляется в

случаях:

1

• перечисление денежных средств было произведено не напрямую в

организации, перечень которых определен Налоговым кодексом, а в

адрес учрежденных ими фондов;

2

• расходы на благотворительность предполагали получение физическим

лицом какой-либо выгоды (передача имущества, услуги, реклама и др.),

а не оказание бескорыстной помощи;

3

• денежная помощь была оказана в адрес другого физического лица.

65.

Для получениясоциального

налогового вычета

по расходам на

благотворительность

налогоплательщику

необходимо

выполнить

следующие

действия:

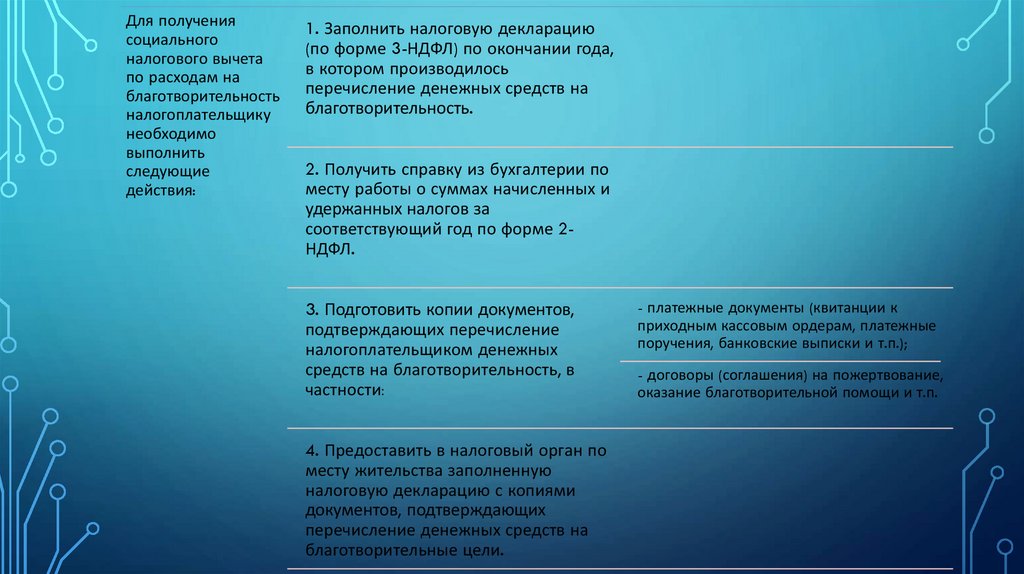

1. Заполнить налоговую декларацию

(по форме 3-НДФЛ) по окончании года,

в котором производилось

перечисление денежных средств на

благотворительность.

2. Получить справку из бухгалтерии по

месту работы о суммах начисленных и

удержанных налогов за

соответствующий год по форме 2НДФЛ.

3. Подготовить копии документов,

подтверждающих перечисление

налогоплательщиком денежных

средств на благотворительность, в

частности:

4. Предоставить в налоговый орган по

месту жительства заполненную

налоговую декларацию с копиями

документов, подтверждающих

перечисление денежных средств на

благотворительные цели.

- платежные документы (квитанции к

приходным кассовым ордерам, платежные

поручения, банковские выписки и т.п.);

- договоры (соглашения) на пожертвование,

оказание благотворительной помощи и т.п.

66.

При подаче в налоговый орган копий документов, подтверждающих право навычет, необходимо иметь при себе их оригиналы для проверки налоговым

инспектором.

Право на возврат НДФЛ в связи с получением вычета сохраняется за налогоплательщиком

в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором были произведены

расходы на благотворительность.

67.

Петров Н.К. получил за прошедший год доход в размере 400 000 рублей, при этомего работодатель (налоговый агент) удержал с его доходов НДФЛ по ставке 13% в

размере 52 000 рублей:

НДФЛ = 400 000 руб. х 13% = 52 000 руб.

В течение года Петров Н.К. перечислил на благотворительные цели 130 000 рублей.

В начале следующего года Петров Н.К. подал в налоговый орган по месту

жительства налоговую декларацию с заявлением и копиями банковских выписок о

перечислении денежных средств на благотворительность.

Максимально возможный размер вычета составляет 25% от суммы дохода, или 400

000 х 25% = 100 000 рублей.

Расходы на благотворительность в 130 000 рублей больше максимально возможного

размера вычета в 100 000 рублей, поэтому НДФЛ с учетом расходов на

благотворительность будет рассчитываться налоговым органом из суммы в 300 000

рублей:

НБ=400 000 руб.- 100 000 руб.=300 000руб.

НДФЛ = (400 000 руб. – 100 000 руб.) х 13% = 39 000 руб.

Поскольку работодатель уже удержал за прошедший год с доходов Петрова Н.К.

НДФЛ в размере 52 000 рублей, то сумма налога к возврату составит

52 000 руб. – 39 000 руб. = 13 000 руб.

68.

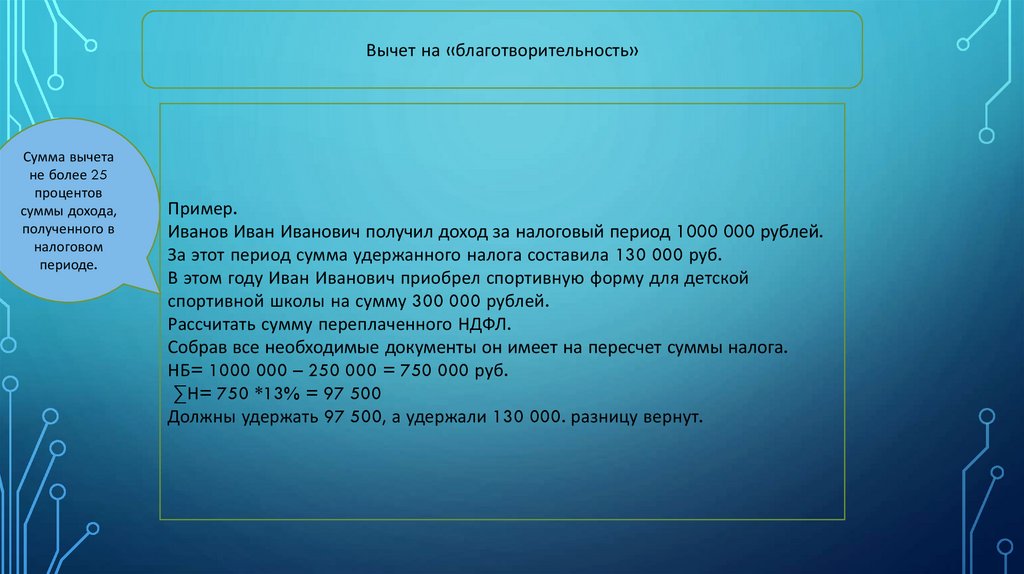

Вычет на «благотворительность»Сумма вычета

не более 25

процентов

суммы дохода,

полученного в

налоговом

периоде.

Пример.

Иванов Иван Иванович получил доход за налоговый период 1000 000 рублей.

За этот период сумма удержанного налога составила 130 000 руб.

В этом году Иван Иванович приобрел спортивную форму для детской

спортивной школы на сумму 300 000 рублей.

Рассчитать сумму переплаченного НДФЛ.

Собрав все необходимые документы он имеет на пересчет суммы налога.

НБ= 1000 000 – 250 000 = 750 000 руб.

∑Н= 750 *13% = 97 500

Должны удержать 97 500, а удержали 130 000. разницу вернут.

69.

Вычет на «обучение» равен сумме уплаченной налогоплательщиком вналоговом периоде:

за свое обучение в организациях, осуществляющих образовательную деятельность.

При этом максимальная сумма вычета равна 120 000 руб. за налоговый период;

за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном

(налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет

по очной форме обучения в организациях, осуществляющих образовательную

деятельность. При этом сумма вычета не более 50 000 рублей на каждого ребенка в

общей сумме на обоих родителей (опекуна или попечителя).

Порядок предоставления социального налогового вычета по расходам на

обучение установлен пп. 2 п. 1 ст. 219 НК РФ.

70.

Социальный налоговый вычет по расходам на обучение вправе получитьфизическое лицо, оплатившее:

собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной

форме обучения;

обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения

над ними опеки или попечительства) по очной форме обучения;

обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения,

приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо

неполнородными (т.е. имеющими с ним только одного общего родителя).

71.

Социальный налоговый вычет по расходам на обучениепредоставляется налогоплательщику на основании документов,

подтверждающих его фактические расходы на обучение, а также при

наличии:

у организации, осуществляющей образовательную деятельность, лицензии на осуществление образовательной деятельности;

у индивидуального предпринимателя - лицензии на осуществление

образовательной деятельности либо при условии, что в едином

государственном реестре индивидуальных предпринимателей содержатся

сведения об осуществлении образовательной деятельности индивидуальным

предпринимателем, осуществляющим образовательную деятельность

непосредственно;

у иностранной организации - документа, подтверждающего статус

организации, осуществляющей образовательную деятельность.

72.

12

3

4

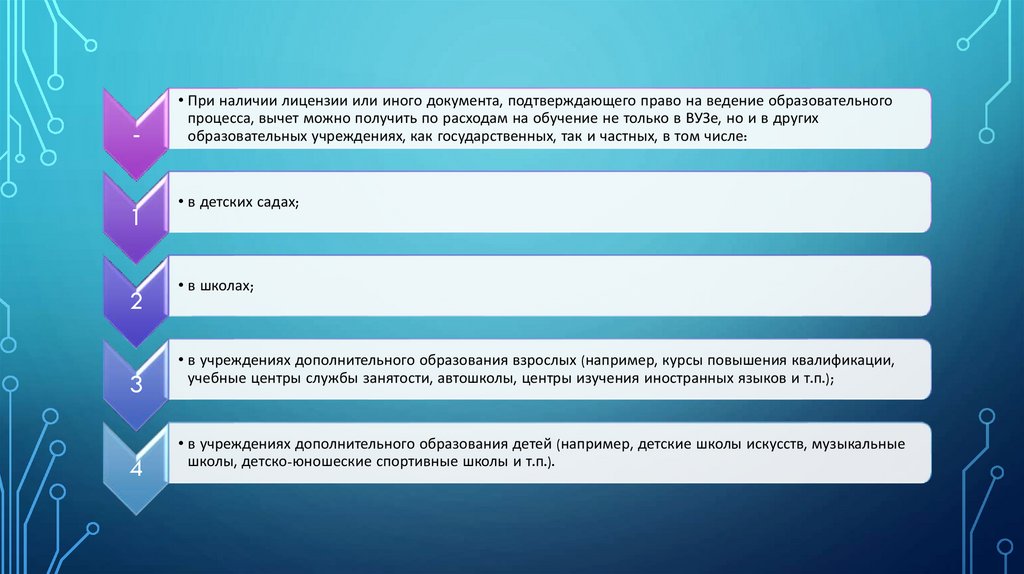

• При наличии лицензии или иного документа, подтверждающего право на ведение образовательного

процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других

образовательных учреждениях, как государственных, так и частных, в том числе:

• в детских садах;

• в школах;

• в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации,

учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

• в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные

школы, детско-юношеские спортивные школы и т.п.).

73.

Размер вычета50 000 рублей в год – максимальная сумма расходов на обучение

собственных или подопечных детей, учитываемых при исчислении

социального вычета.

120 000 рублей в год – рублей в год – максимальная сумма расходов

на собственное обучение, либо обучения брата или сестры, в

совокупности с другими расходами налогоплательщика,

связанными, например, с лечением (за исключением дорогостоящего

лечения), уплатой взносов на накопительную часть трудовой

пенсии, добровольное пенсионное страхование и негосударственное

пенсионное обеспечение, прохождение независимой оценки своей

квалификации.

74.

75.

76.

Документы, подтверждающие право налогоплательщика на получениесоциального вычета по расходам на обучение:

договор с образовательным учреждением на оказание образовательных услуг с

приложениями и дополнительными соглашениями к нему (в случае заключения);

лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий

документ;

платежные документы, подтверждающие фактические расходы

налогоплательщика на обучение (чеки контрольно-кассовой техники, приходнокассовые ордера, платежные поручения и т.п.).

77.

При оплате обучения собственного или подопечного ребенка, брата или сестрынеобходимы также:

справка, подтверждающая очную форму обучения в соответствующем году (если этот

пункт отсутствует в договоре с образовательным учреждением на оказание

образовательных услуг);

свидетельство о рождении ребенка;

документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки

или попечительства, или договор об осуществлении попечительства над несовершеннолетним

гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение

своего подопечного);

документы, подтверждающие родство с братом или сестрой.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором

налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде

социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток

вычета не переносится.

78.

79.

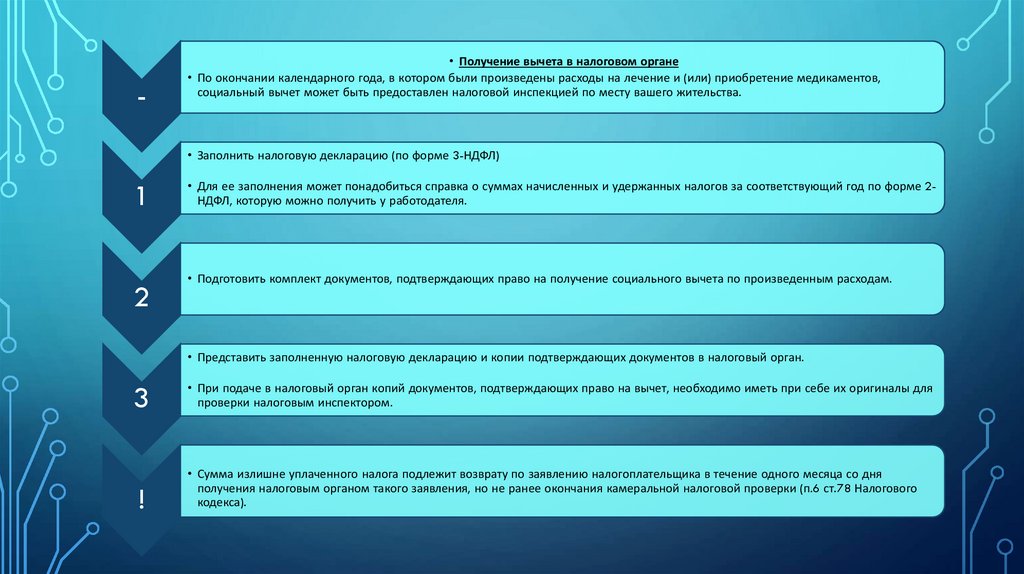

-• Получение вычета в налоговом органе

• По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен

налоговой инспекцией по месту вашего жительства.

• Заполнить налоговую декларацию (по форме 3-НДФЛ)

1

2

• Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2НДФЛ, которую можно получить у работодателя.

• Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

• Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган.

3

!

• При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для

проверки налоговым инспектором.

• Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня

получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового

кодекса).

80.

12

3

4

• Получение вычета у работодателя

• Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на

обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

• Подготовить комплект документов, подтверждающих право на получение социального вычета по

произведенным расходам.

• Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на

социальный вычет с приложением копий подтверждающих документов.

• По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

• Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для

неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

81.

Вычет на «обучение»Пример.

Иванов И. И. учится в РЭУ им. Плеханова. Стоимость обучения составляет

260 000 руб. в год. Рассчитать сумму налога, которую может вернуть

Иванов, если:

А) обучение оплачивает родитель. Доход родителя за налоговый период

1000 000 рублей. За этот период сумма удержанного налога составила 130

000 руб.;

Б) обучение оплачивает Иванов. Сумма дохода Иванова в год составила 300

000 рублей. Сумма удержанного налога составила 39 000 руб.?

Открыли статью

219 НК РФ

82.

Вычет на «обучение»Решение.

А) Вычет получает родитель. НБ= 1000 000 – 50 000= 950 000 руб.

∑Н= 950 000*13%=123 500.

∑ к возврату 130000 -123 500 = 6 500.

В) Вычет получает Иванов И.И. НБ= 300 000 – 120 000=180 000

∑Н= 180 000 * 13%=23 400

∑ к возврату 39 000 – 23 400 =15 600

Открыли статью

219 НК РФ

83.

Пример.В начале 2020 г. системного администратора Иванов В.А. повысили по должности до

технического директора компании с ежемесячной заработной платой 50 000 рублей.

Иванов В.А. в связи с получением новой должности решил получить второе высшее

образование в университете, ежегодная стоимость обучения в котором составляет 100 000

рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения

за 3 года в размере 300 000 рублей.

В начале 2021 г. Иванов В.А. обратился в налоговый орган за получением социального

налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000

рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2020 г. уплатил с доходов Иванова В.А. НДФЛ в размере 78 000

рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Иванов В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в

год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Иванова В.А. потерял часть

вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120

000 руб., с которого рассчитывался размер социального вычета.

84.

Вычет на «лечение» равен:- сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные

медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую

деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет,

подопечным в возрасте до 18 лет;

- стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и

приобретаемых налогоплательщиком за счет собственных средств, с учетом перечней, утвержденных;

- суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам

добровольного личного страхования;

- сумме по дорогостоящим видам лечения в медицинских организациях, у индивидуальных

предпринимателей, осуществляющих медицинскую деятельность. Перечень дорогостоящих видов лечения

утверждается постановлением Правительства Российской Федерации.

85.

Для получения социального вычетанеобходимо, чтобы медицинская

организация (или ИП), оказавшие

медицинские услуги, имели российскую

лицензию на осуществление медицинской

деятельности.

Условием включения в состав

вычета сумм страховых взносов по

договору ДМС является также

наличие у страховой организации,

с которой заключен данный

договор, лицензии на ведение

соответствующего вида

деятельности,

предусматривающего оплату ею

исключительно медицинских услуг.

В целях получения социального

вычета медицинские услуги, в том

числе по дорогостоящему лечению,

должны входить в утвержденные

Постановлением Правительства

Российской Федерации от

19.03.2001 № 201 перечни.

86.

-• Получение вычета в налоговом органе

• По окончании календарного года, в котором были произведены расходы на лечение и (или) приобретение медикаментов,

социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

• Заполнить налоговую декларацию (по форме 3-НДФЛ)

1

2

• Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2НДФЛ, которую можно получить у работодателя.

• Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

• Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган.

3

!

• При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для

проверки налоговым инспектором.

• Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня

получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового

кодекса).

87.

12

3

4

• Получение вычета у работодателя

• Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на лечение и (или)

приобретение медикаментов, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

• Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

• Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с

приложением копий подтверждающих документов.

• По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

• Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ

из суммы выплачиваемых физическому лицу доходов.

88.

• Вычет на «негосударственное пенсионное обеспечение, добровольное пенсионноестрахование и добровольное страхование жизни» равен сумме:

1

2

3

• взносов по договору (договорам) негосударственного пенсионного обеспечения,

заключенному (заключенным) налогоплательщиком с негосударственным пенсионным

фондом;

• страховых взносов по договору (договорам) добровольного пенсионного страхования,

заключенному (заключенным) со страховой организацией;

• страховых взносов по договору (договорам) добровольного страхования жизни, если

такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со

страховой организацией.

Заключать такие договоры и платить по ним взносы можно не только в свою пользу, но и в пользу супруга

(супруги), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных или

находящихся под опекой (попечительством)).

Порядок предоставления социального налогового вычета по расходам на негосударственное пенсионное

обеспечение и добровольное пенсионное страхование и добровольное страхование жизни определен п. 4

ст. 219 НК РФ.

89.

12

3

4

5

6

• Для получения вычета по расходам на уплату пенсионных (страховых) взносов, налогоплательщику необходимо:

• Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата

взносов.

• Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за

соответствующий год по форме 2-НДФЛ.

• Подготовить копию договора (страхового полиса) с негосударственным фондом (страховой компанией).

• Подготовить копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил

пенсионные (страховые) взносы.

• Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату

взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

• Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право

на получение социального налогового вычета по расходам на уплату пенсионных (страховых) взносов. Если взносы удерживались работодателем из заработной

платы налогоплательщика и перечислялись в соответствующие фонды , вычет можно получить до окончания года при обращении с соответствующим заявлением

непосредственно к работодателю.

90.

Социальный вычет порасходам на накопительную

часть трудовой пенсии

Данный вычет вправе применить налогоплательщик, который за свой

счет уплатил дополнительные взносы на накопительную часть трудовой

пенсии.

Если дополнительные взносы на накопительную часть пенсии за

налогоплательщика уплачивал его работодатель, социальный вычет

физическому лицу не предоставляется.

91.

Порядок получения социального налогового вычета по расходамна уплату дополнительных взносов на накопительную часть

трудовой пенсии определен п. 5 ст. 219 НК РФ.

Порядок уплаты дополнительных страховых взносов на

накопительную часть трудовой пенсии установлен Федеральным

законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых

взносах на накопительную часть трудовой пенсии и

государственной поддержке формирования пенсионных

накоплений»

92.

Вычет на «накопительную часть пенсии» равен:сумме уплаченных налогоплательщиком в налоговом

периоде дополнительных страховых взносов на

накопительную пенсию в соответствии с Федеральным

законом "О дополнительных страховых взносах на

накопительную пенсию и государственной поддержке

формирования пенсионных накоплений".

93.

-1

2

3

4

• Для получения социального налогового вычета по расходам на накопительную часть трудовой пенсии налогоплательщику

необходимо выполнить следующие действия:

• Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

• Получить по месту работы документы:

• справку о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

• справку от работодателя о суммах дополнительных страховых взносов, которые были удержаны и перечислены им по

поручению налогоплательщика.

• Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов

(чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

• Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату

дополнительных взносов на накопительную часть трудовой пенсии.

94.

Вычет на «оценку квалификации» равен:сумме,

уплаченной

в

налоговом

периоде

налогоплательщиком за прохождение независимой оценки

своей квалификации на соответствие требованиям к

квалификации в организациях, осуществляющих такую

деятельность в соответствии с законодательством

Российской Федерации.

95.

Социальный налоговый вычетОбщее

Открыли статью

219 НК РФ

При этом!

Социальные налоговые вычеты предоставляются в размере

фактически произведенных расходов, но в совокупности не более 120

000 рублей за налоговый период.

За исключением вычетов в размере расходов на обучение детей

налогоплательщика, расходов на дорогостоящее лечение и расходов

на благотворительность.

96.

С целью повышения инвестиционной привлекательности ценных бумаг для физических лиц с 1января 2015 введены инвестиционные налоговые вычеты (ст. 219.1 НК РФ) и вычеты позволяющие

перенести на будущие периоды убытков от инвестиционной деятельности (ст. 220.1 и 220.2 НК РФ);

Вычеты будут применятся (ст. 219.1 НК РФ):

- в отношении доходов, полученных при реализации (погашении)

ценных бумаг, приобретенных после 1 января 2014 г.

- при зачислении денежных средств и (или) получении доходов по

индивидуальному инвестиционному счету, договор на ведение

которого заключен после 1 января 2014.

Вычеты будут применятся (ст. 220.1 НК РФ):

В результате получения убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и с

производными финансовыми инструментами, обращающимися на организованном рынке.

Вычеты будут применятся (ст. 220.2 НК РФ):

В результате получения убытков от участия в инвестиционном товариществе.

97.

При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены на суммуналоговых вычетов:

Имущественные налоговые вычеты (ст. 220 НК РФ):

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем;

2) имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или)

расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в

денежной или натуральной форме, в случае изъятия указанного имущества для государственных или

муниципальных нужд;

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на

новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир,

комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных

для индивидуального жилищного строительства, и земельных участков или доли (долей) в них

4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на

погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство

либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли

(долей) в них, приобретение земельных участков или доли (долей) в них

98.

Продажа имуществаДоходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества,

освобождаются от налогообложения (и декларирования) при условии, что такой объект находился

в собственности налогоплательщика в течение минимального предельного срока владения

объектом недвижимого имущества и более.

99.

Статья 217.1. Доходы от продажи объектов недвижимогоимущества: основания освобождения от НДФЛ

Общее правило : срок нахождения в собственности 5 лет и более

Собственность получена после 01.01. 2016 г.

Исключение: срок нахождения в собственности 3 года и более, если

Собственность получена в результате

наследования или по договору дарения от физического лица, признаваемого членом семьи и (или)

близким родственником этого налогоплательщика;

Приватизации;

передачи имущества по договору пожизненного содержания с иждивением.

100.

Новое основание для освобождения от НДФЛ по истечении 3 летвладения имуществом

С 2020 Федеральным законом от 26.07.2019 N 210-ФЗ введен пп. 4 п.3 ст. 217.1 НК РФ

Продаваемый объект является единственным жильем (на дату гос. регистрации права)

Не учитывается жилое помещение, приобретенное в собственность в течение 90 календарных дней

до даты государственной регистрации перехода права собственности на проданное жилое

помещение от налогоплательщика к покупателю.

101.

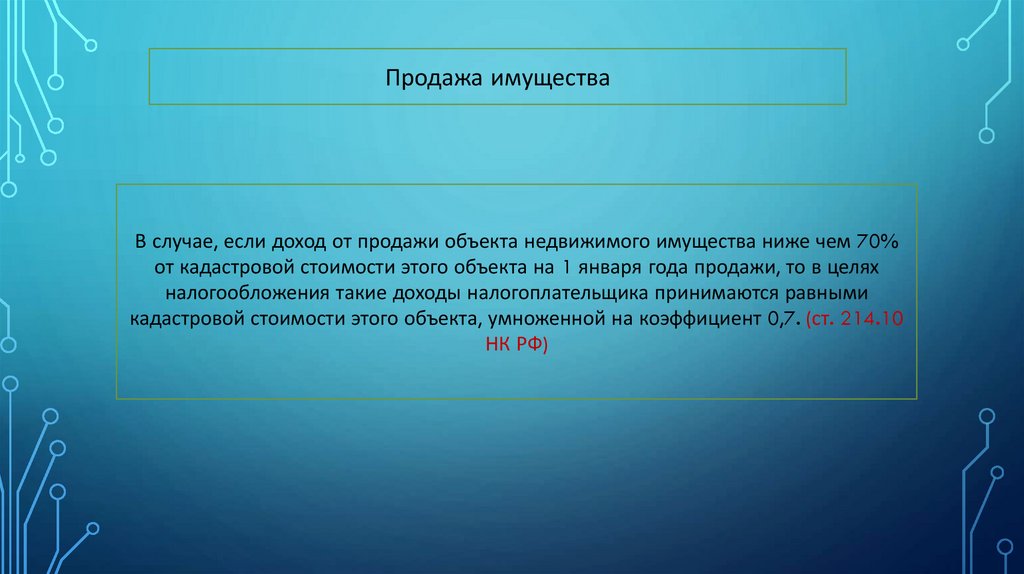

Продажа имуществаВ случае, если доход от продажи объекта недвижимого имущества ниже чем 70%

от кадастровой стоимости этого объекта на 1 января года продажи, то в целях

налогообложения такие доходы налогоплательщика принимаются равными

кадастровой стоимости этого объекта, умноженной на коэффициент 0,7. (ст. 214.10

НК РФ)

102.

Продажа имущества-

1

2

• Имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем

равен:

• размеру доходов, полученных налогоплательщиком в налоговом периоде от продажи

жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых

домов или земельных участков или доли (долей) в указанном имуществе, находившихся в

собственности налогоплательщика менее минимального предельного срока владения

объектом недвижимого имущества, установленного в соответствии со статьей 217.1 НК РФ,

не превышающем в целом 1 000 000 рублей;

• размеру доходов, полученных налогоплательщиком в налоговом периоде от продажи

иного имущества (за исключением ценных бумаг), находившегося в собственности

налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей.

103.

Имущественный налоговый вычет при продаже имуществаВместо получения имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих

облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных

расходов, связанных с приобретением этого имущества.

Доходы от продажи имущества, находящегося в собственности свыше минимального срока владения, не

подлежат налогообложению (п.1.1 ст. 217 НК РФ).

Декларировать такие доходы не нужно.

В статье 229 НК РФ определено, что налогоплательщики вправе не указывать в налоговой декларации

доходы, не подлежащие налогообложению в соответствии со ст. 217 НК РФ.

104.

Наименование доходаналогоплательщика

Размер имущественного

вычета

Особенности предоставления

имущественного вычета

Продажа имущества и имущественных прав

-

Доходы от продажи жилой

недвижимости и земельных

участков

Доходы от продажи

нежилой недвижимости

(офисных помещений,

гаражей и пр.)

Доходы от продажи прочего

имущества (транспортных

средств, антиквариата, книг,

и пр.)

Доходы от продажи

имущественных прав

1000 000 руб. или

- Сумма документально

подтвержденных

расходов на

приобретение

- 250 000 руб. или

- Сумма документально

подтвержденных

расходов на

приобретение

- 250 000 руб. или

- Сумма документально

подтвержденных

расходов на

приобретение

Сумма документально

подтвержденных

расходов на

приобретение

Вычет предоставляется в отношении общей

суммы доходов, а не пообъектно.

Можно применить один раз за налоговый

период.

Неиспользованный остаток вычета не

переносится на следующие налоговые

периоды.

Вычет предоставляется налоговым органом

при подаче налоговой декларации по

форме 3-НДФЛ и подтверждающих

документов.

Вычет предоставляется налоговым органом

при подаче налоговой декларации по

форме 3-НДФЛ и подтверждающих

документов.

105.

Наименование расходаналогоплательщика

Размер имущественного

вычета

Особенности предоставления

имущественного вычета

Приобретение имущества

Приобретение и

строительство жилья,

земельных участков

Расходы на погашение

процентов по целевым займам,

фактически израсходованным

на новое строительство или

приобретение жилья и

земельных участков

2000 000 руб.

Вычет предоставляется в отношении общей

суммы расходов, а не пообъектно. Можно

применить к нескольким объектам.

Предоставляется налогоплательщику однократно.

Неиспользованный остаток переносится на

следующие налоговые периоды.

Вычет предоставляется по выбору

налогоплательщика:

Налоговым агентом или налоговым органом (при

подаче 3-НДФЛ и подтверждающих документов)

Не более 3 000 000 руб.

Только по одному объекту (пп. 4 п.1 ст. 220 НК

РФ).

Вычет предоставляется налоговым органом при

подаче налоговой декларации по форме 3-НДФЛ

и подтверждающих документов.

-

-

106.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВАПример.

Иванов И.И. решил улучшить свое жилищное состояние и купить квартиру большей

площадью.

Для этого он продает:

1. Двух комнатную квартиру за 8 000 000 рублей. Кадастровая стоимость квартиры 8500

000 рублей.

Эту квартиру Иванов получил в рамках приватизации 3, 5 года назад.

2. Однокомнатную квартиру за 5 600 000 рублей. Кадастровая стоимость квартиры 5 800

000 рублей. Квартиру получил по наследству год назад.

3. Автомобиль за 2000 000 рублей, который приобрел 6 месяцев назад за 2800 000

рублей. Есть документально подтвержденные расходы.

4. Трехкомнатную квартиру за 18 000 000 руб. Кадастровая стоимость квартиры 19800

000 руб. Квартиру купил 6 лет назад.

5. Земельный участок за 800 000 руб. Кадастровая стоимость участка 900 000 рублей.

Участок был приобретен 6 лет назад.

Рассчитать сумму налоговой обязанности по НДФЛ Иванова по проданному имуществу.

107.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВАПример.

Иванов И.И. решил улучшить свое жилищное состояние и купить квартиру большей площадью.

Для этого он продает:

1. Двух комнатную квартиру за 8 000 000 рублей. Кадастровая стоимость квартиры 8500 000 рублей.

Эту квартиру Иванов получил в рамках приватизации 3, 5 года назад.

Налоговая база не определяется так как квартира досталась в результате приватизации. Она находится в собственности более 3-х лет. Ст. 217.1 НК

РФ

2. Однокомнатную квартиру за 5 600 000 рублей. Кадастровая стоимость квартиры 5 800 000 рублей. Квартиру получил по наследству год назад.

Необходимо сравнить стоимость по договору с кадастровой стоимостью умноженной на 0,7. Явно стоимость по договору больше.

Затем НБ*Ставку= Сумма налога то есть (5600000 – 1000 000)*13%=598 000

3. Автомобиль за 2000 000 рублей, который приобрел 6 месяцев назад за 2800 000 рублей. Есть документально подтвержденные расходы.

В данном случае НБ=Доход от продажи – Сумма документально подтвержденных доходов= 0 Налог не уплачивается.

4. Трехкомнатную квартиру за 18 000 000 руб. Кадастровая стоимость квартиры 19800 000 руб. Квартиру купил 6 лет назад.

Срок владения квартирой больше предельного срока. Налог не уплачивается ст. 217.1 НК РФ

5. Земельный участок за 800 000 руб. Кадастровая стоимость участка 900 000 рублей. Участок был приобретен 6 лет назад.

Срок владения квартирой больше предельного срока. Налог не уплачивается ст. 217.1 НК РФ

Рассчитать сумму налоговой обязанности по НДФЛ Иванова по проданному имуществу.

Общая сумма = 598 000 руб.

108.

Пример.В 2017 г. Котов С.А. продал квартиру за 3 000 000 рублей,

купленную им в 2015 г. за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее

минимального предельного срока владения, в отношении дохода,

полученного от ее продажи, он обязан представить налоговую

декларацию по НДФЛ за 2017 г.

При заявлении в такой декларации имущественного налогового

вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ= (3 000 000 рублей. -1 000 000 рублей.) X13% = 260 000

рублей.

Если же Котов С.А. заявит в декларации не имущественный вычет, а

уменьшит полученный от продажи квартиры доход на сумму

документально подтвержденных расходов, его облагаемый доход

составит 500 000 рублей, а НДФЛ 65 000 рублей:

НДФЛ= (3 000 000 рублей.–2 500 000 рублей.) Х13%=65 000 рублей.

109.

Пример.Доход Иванова Н.В. от продажи в 2017 году приобретенной в 2016 году

квартиры составил 2 100 000 руб.

Кадастровая стоимость квартиры по состоянию на 1 января текущего года,

в котором осуществлена государственная регистрация перехода права

собственности на эту квартиру, составила 3 300 000 руб. Документально

подтвержденные расходы на приобретение квартиры отсутствуют.

Налоговая база по НДФЛ в таком случае определяется с понижающим

коэффициентом, применяемый к кадастровой стоимости квартиры,

равным 0,7.

Кадастровая стоимость квартиры с учетом понижающего коэффициента: 3

300 000 руб. X 0,7= 2 310 000 руб.

Поскольку доходы Иванова Н.В. от продажи квартиры меньше

кадастровой стоимости квартиры с учетом понижающего коэффициента

0,7, для целей налогообложения налоговая база составит: 2 310 000 руб.

При этом Иванов Н.В. вправе заявить имущественный налоговый вычет в

размере 1 000 000 рублей.

НДФЛ будет рассчитываться налогоплательщиком следующим образом:(2

310 000 руб.-1 000 000 руб.)X13%=170 300 руб.

110.

12

3

4

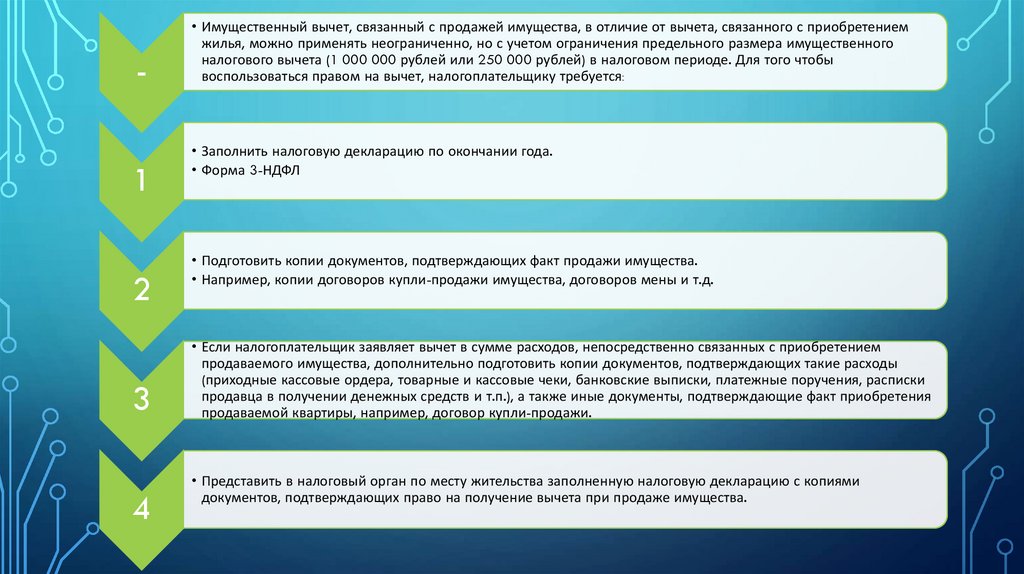

• Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением

жилья, можно применять неограниченно, но с учетом ограничения предельного размера имущественного

налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде. Для того чтобы

воспользоваться правом на вычет, налогоплательщику требуется:

• Заполнить налоговую декларацию по окончании года.

• Форма 3-НДФЛ

• Подготовить копии документов, подтверждающих факт продажи имущества.

• Например, копии договоров купли-продажи имущества, договоров мены и т.д.

• Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением

продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки

продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения

продаваемой квартиры, например, договор купли-продажи.

• Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями

документов, подтверждающих право на получение вычета при продаже имущества.

111.

Имущественный налоговый вычет на приобретение (строительство) жилья и земельных участковпредоставляется с того налогового периода в котором возникло право на вычет:

- имеются документы, подтверждающие право собственности на жилье и земельные участки;

- имеются документы, подтверждающие право на жилье в строящемся доме;

- имеются документы, подтверждающие расходы на приобретение жилья.

Если вычет не использован полностью в текущем году, то его остаток может быть перенесен на

последующие годы до полного его использования (п.п. 2 п.1 ст. 220 НК РФ)

Вычетом на приобретение и строительство жилья можно воспользоваться только один раз. Однако вычет в

сумме 2000 000 руб. можно получить по нескольким объектам и в течение нескольких налоговых

периодов

112.

Наименование расходаналогоплательщика

Размер имущественного

вычета

Особенности предоставления

имущественного вычета

Приобретение имущества

Приобретение и

строительство жилья,

земельных участков

Расходы на погашение

процентов по целевым займам,

фактически израсходованным

на новое строительство или

приобретение жилья и

земельных участков

2000 000 руб.

Вычет предоставляется в отношении общей

суммы расходов, а не пообъектно. Можно

применить к нескольким объектам.

Предоставляется налогоплательщику однократно.

Неиспользованный остаток переносится на

следующие налоговые периоды.

Вычет предоставляется по выбору

налогоплательщика:

Налоговым агентом или налоговым органом (при

подаче 3-НДФЛ и подтверждающих документов)

Не более 3 000 000 руб.

Только по одному объекту (пп. 4 п.1 ст. 220 НК

РФ).

Вычет предоставляется налоговым органом при

подаче налоговой декларации по форме 3-НДФЛ

и подтверждающих документов.

-

-

113.

Пример.Петров в 2020 г. приобрел квартиру за 4 000 000 руб. Кроме того, в 2019-2020

гг. он уплатил банку проценты по целевому кредиту в размере 600 000 руб.,

который был получен на приобретение этой квартиры.

Следовательно, Петров имеет право на вычет в размере 2 600 000 руб. (2 000

000 руб. предельный размер вычета по расходам на приобретение или

строительство жилья и земельных участков, а расходы на уплату процентов по

целевому кредиту не превышают предельной суммы и равны 600 000 руб.)

114.

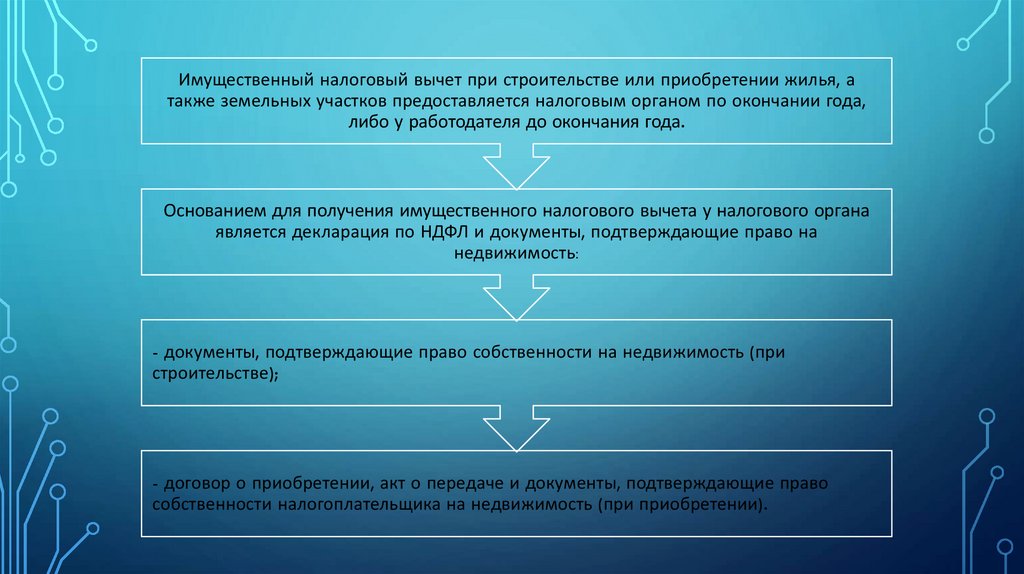

Имущественный налоговый вычет при строительстве или приобретении жилья, атакже земельных участков предоставляется налоговым органом по окончании года,

либо у работодателя до окончания года.

Основанием для получения имущественного налогового вычета у налогового органа

является декларация по НДФЛ и документы, подтверждающие право на

недвижимость:

- документы, подтверждающие право собственности на недвижимость (при

строительстве);

- договор о приобретении, акт о передаче и документы, подтверждающие право

собственности налогоплательщика на недвижимость (при приобретении).

115.

При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены на суммуналоговых вычетов:

Профессиональные налоговые вычеты (ст. 221 НК РФ):