Финансы

ФинансыПохожие презентации:

учреждениями. 2018 год")

Государственное учреждение Ярославской области «Центр бухгалтерского учета»

1.

Департамент финансовЯРОСЛАВСКОЙ ОБЛАСТИ

Государственное учреждение Ярославской области

«Центр бухгалтерского учета»

Совещание декабрь 2021

2.

Государственное учреждение«Центр бухгалтерского учета»

Передача неисключительных прав

Нематериальный актив – объект НФА, в отношении которого у субъекта учета при

приобретении возникли права в соответствии с лицензионным договором

Лицензиат

может

предоставить

право

использования

результата

интеллектуальной деятельности по сублицензионному договору другому лицу

(сублицензиату) только при письменном согласии лицензиара (лица –

обладателя исключительного права на результат интеллектуальной

деятельности)

При передаче нематериальных активов третьим лицам необходимо оформлять

сублицензионные договоры, в соответствии с которыми неисключительные

права на нематериальные активы будут переходить им.

При отсутствии таких договоров неисключительные права не могут считаться

переданными.

СГС «Нематериальные активы», утв. приказом Минфина России от 31.12.2016 № 256н

ст. 1235, 1238 ГК РФ

2

3.

Государственное учреждение«Центр бухгалтерского учета»

Передача исключительных прав

Если исключительное право на программу для ЭВМ или на базу данных

зарегистрировано правообладателем в федеральном органе исполнительной

власти

по

интеллектуальной

собственности,

переход

указанного

исключительного права также подлежит государственной регистрации.

Исключительные права у нового правообладателя признаются при условии их

государственной регистрации.

Комиссия Заказчика по поступлению и выбытию активов определяет:

Срок полезного использования нематериального актива

Стоимость приобретаемого права пользования нематериальным

активом

Группу учета объектов нематериальных активов

ст. 1262, 1232 ГК РФ

СГС «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н

3

4.

Государственное учреждение«Центр бухгалтерского учета»

Учет дебиторской задолженности

На балансовом учете не должна числиться дебиторская

задолженность контрагентов, ликвидированных или

исключенных из ЕГРЮЛ.

Задолженность указанных дебиторов:

списывается на 04 забалансовый счет как сомнительная ;

признается безнадежной в следующих случаях:

- смерть физического лица;

- банкротство;

- ликвидация организации;

- принятие судом решения, в соответствии с которым утрачивается возможность

взыскания задолженности по платежам в бюджет;

- наличие постановления об окончании исполнительного производства и о

возвращении взыскателю исполнительного документа;

- исключение юрлица из ЕГРЮЛ при наличии постановления об окончании

исполнительного производства;

- вынесение постановления о прекращении исполнения постановления о

назначении административного наказания

Ст. 47.2 БК РФ

СГС «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н

4

5.

Государственное учреждение«Центр бухгалтерского учета»

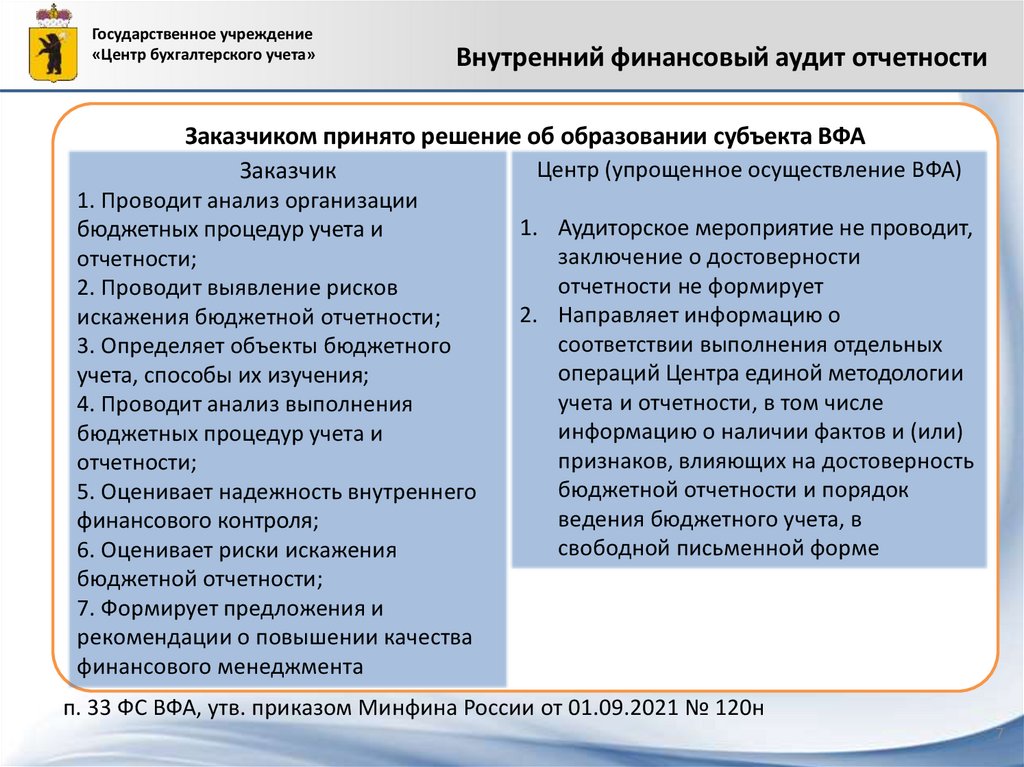

Внутренний финансовый аудит отчетности

Аудиторские мероприятия по ВФА отчетности при централизации бюджетного

учета зависят от способа организации ВФА у Заказчика и в Центре

В Центре принято решение об упрощенном осуществлении ВФА

Заказчик может организовать осуществление ВФА следующими способами:

образование субъекта ВФА;

упрощенное осуществление ВФА

п. 31 ФС ВФА, утв. приказом Минфина России от 01.09.2021 № 120н

п. 3 ФС ВФА, утв. приказом Минфина России от 18.12.2019 № 237н

5

6.

Государственное учреждение«Центр бухгалтерского учета»

Внутренний финансовый аудит отчетности

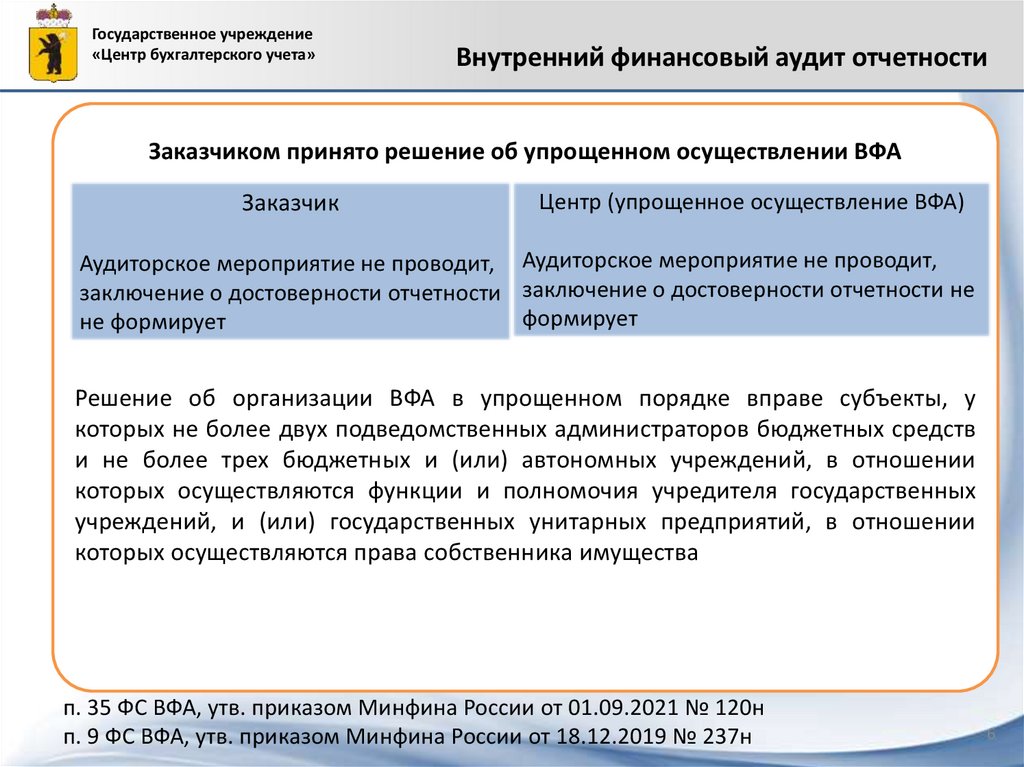

Заказчиком принято решение об упрощенном осуществлении ВФА

Заказчик

Центр (упрощенное осуществление ВФА)

Аудиторское мероприятие не проводит, Аудиторское мероприятие не проводит,

заключение о достоверности отчетности заключение о достоверности отчетности не

формирует

не формирует

Решение об организации ВФА в упрощенном порядке вправе субъекты, у

которых не более двух подведомственных администраторов бюджетных средств

и не более трех бюджетных и (или) автономных учреждений, в отношении

которых осуществляются функции и полномочия учредителя государственных

учреждений, и (или) государственных унитарных предприятий, в отношении

которых осуществляются права собственника имущества

п. 35 ФС ВФА, утв. приказом Минфина России от 01.09.2021 № 120н

п. 9 ФС ВФА, утв. приказом Минфина России от 18.12.2019 № 237н

6

7.

Государственное учреждение«Центр бухгалтерского учета»

Внутренний финансовый аудит отчетности

Заказчиком принято решение об образовании субъекта ВФА

Центр (упрощенное осуществление ВФА)

Заказчик

1. Проводит анализ организации

бюджетных процедур учета и

отчетности;

2. Проводит выявление рисков

искажения бюджетной отчетности;

3. Определяет объекты бюджетного

учета, способы их изучения;

4. Проводит анализ выполнения

бюджетных процедур учета и

отчетности;

5. Оценивает надежность внутреннего

финансового контроля;

6. Оценивает риски искажения

бюджетной отчетности;

7. Формирует предложения и

рекомендации о повышении качества

финансового менеджмента

1. Аудиторское мероприятие не проводит,

заключение о достоверности

отчетности не формирует

2. Направляет информацию о

соответствии выполнения отдельных

операций Центра единой методологии

учета и отчетности, в том числе

информацию о наличии фактов и (или)

признаков, влияющих на достоверность

бюджетной отчетности и порядок

ведения бюджетного учета, в

свободной письменной форме

п. 33 ФС ВФА, утв. приказом Минфина России от 01.09.2021 № 120н

7

8.

Государственное учреждение«Центр бухгалтерского учета»

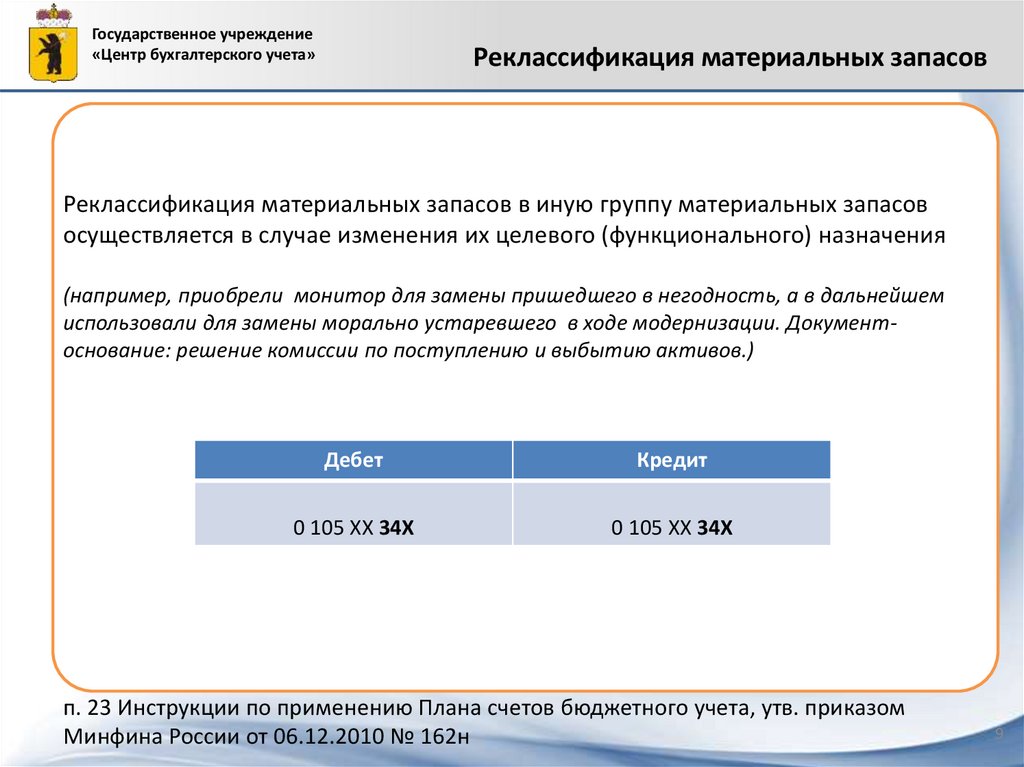

Реклассификация материальных запасов

КОСГУ 346 «Увеличение стоимости

прочих материальных запасов»

расходы по оплате договоров на

приобретение (изготовление) прочих

объектов, относящихся к

материальным запасам, в том числе

запасных и (или) составных частей для

машин, оборудования, оргтехники,

вычислительной техники, систем

телекоммуникаций и локальных

вычислительных сетей, систем

передачи и отображения информации,

защиты информации, информационновычислительных систем, средств связи

и тому подобное

КОСГУ 347 «Увеличение стоимости

материальных запасов для целей

капитальных вложений»

расходы по оплате договоров на

приобретение (изготовление) всех

видов материалов, включая

строительные материалы, для целей

капитальных вложений.

ВНЕОБОРОТНЫЕ АКТИВЫ!

пп. 11.4.6, 11.4.7 Порядка применения классификации операций сектора

государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н

8

9.

Государственное учреждение«Центр бухгалтерского учета»

Реклассификация материальных запасов

Реклассификация материальных запасов в иную группу материальных запасов

осуществляется в случае изменения их целевого (функционального) назначения

(например, приобрели монитор для замены пришедшего в негодность, а в дальнейшем

использовали для замены морально устаревшего в ходе модернизации. Документоснование: решение комиссии по поступлению и выбытию активов.)

Дебет

Кредит

0 105 ХХ 34Х

0 105 ХХ 34Х

п. 23 Инструкции по применению Плана счетов бюджетного учета, утв. приказом

Минфина России от 06.12.2010 № 162н

9

10.

Государственное учреждение«Центр бухгалтерского учета»

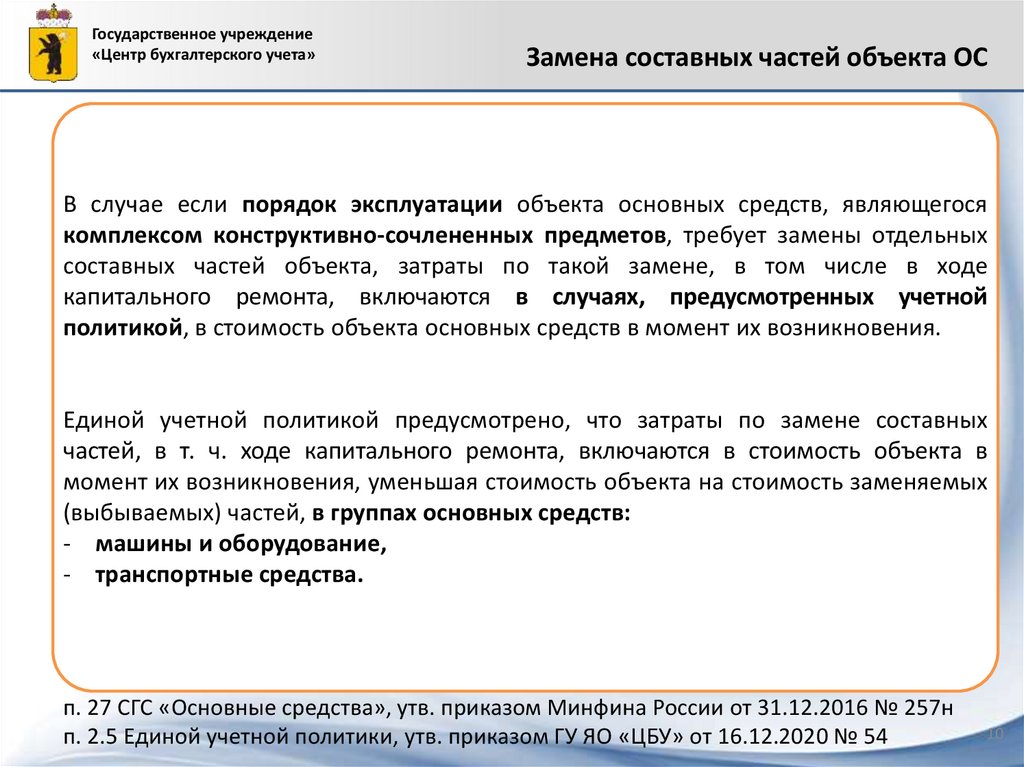

Замена составных частей объекта ОС

В случае если порядок эксплуатации объекта основных средств, являющегося

комплексом конструктивно-сочлененных предметов, требует замены отдельных

составных частей объекта, затраты по такой замене, в том числе в ходе

капитального ремонта, включаются в случаях, предусмотренных учетной

политикой, в стоимость объекта основных средств в момент их возникновения.

Единой учетной политикой предусмотрено, что затраты по замене составных

частей, в т. ч. ходе капитального ремонта, включаются в стоимость объекта в

момент их возникновения, уменьшая стоимость объекта на стоимость заменяемых

(выбываемых) частей, в группах основных средств:

- машины и оборудование,

- транспортные средства.

п. 27 СГС «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н

п. 2.5 Единой учетной политики, утв. приказом ГУ ЯО «ЦБУ» от 16.12.2020 № 54

10

11.

Государственное учреждение«Центр бухгалтерского учета»

Замена составных частей объекта ОС

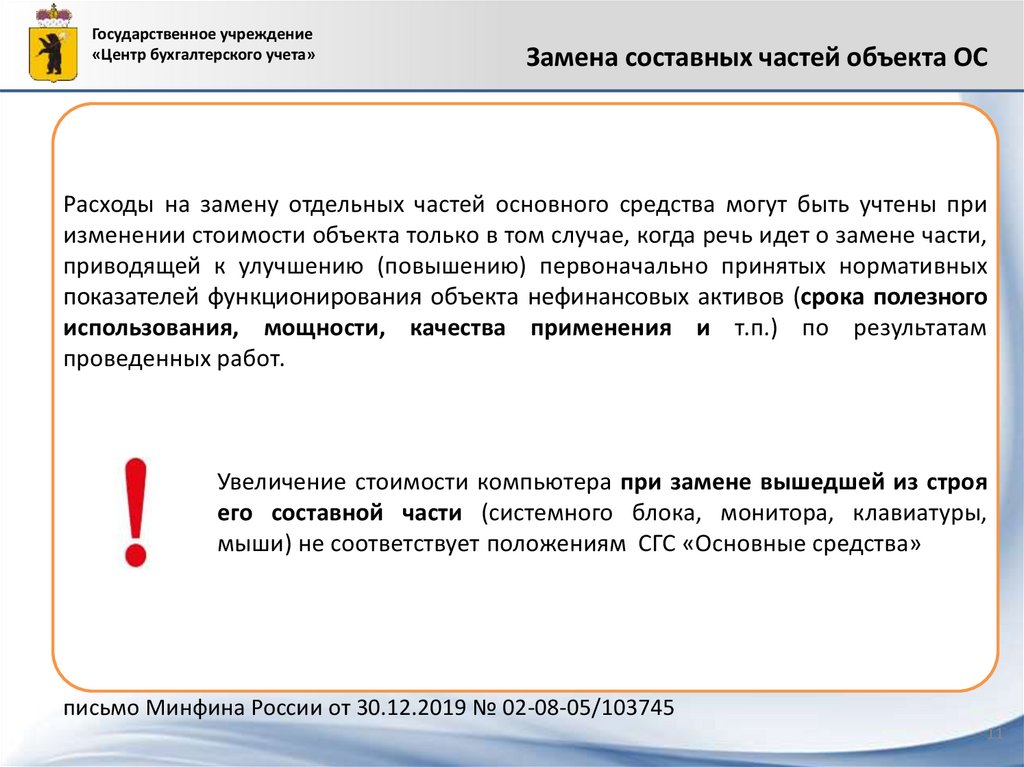

Расходы на замену отдельных частей основного средства могут быть учтены при

изменении стоимости объекта только в том случае, когда речь идет о замене части,

приводящей к улучшению (повышению) первоначально принятых нормативных

показателей функционирования объекта нефинансовых активов (срока полезного

использования, мощности, качества применения и т.п.) по результатам

проведенных работ.

Увеличение стоимости компьютера при замене вышедшей из строя

его составной части (системного блока, монитора, клавиатуры,

мыши) не соответствует положениям СГС «Основные средства»

письмо Минфина России от 30.12.2019 № 02-08-05/103745

11

12.

Государственное учреждение«Центр бухгалтерского учета»

Замена составных частей объекта ОС

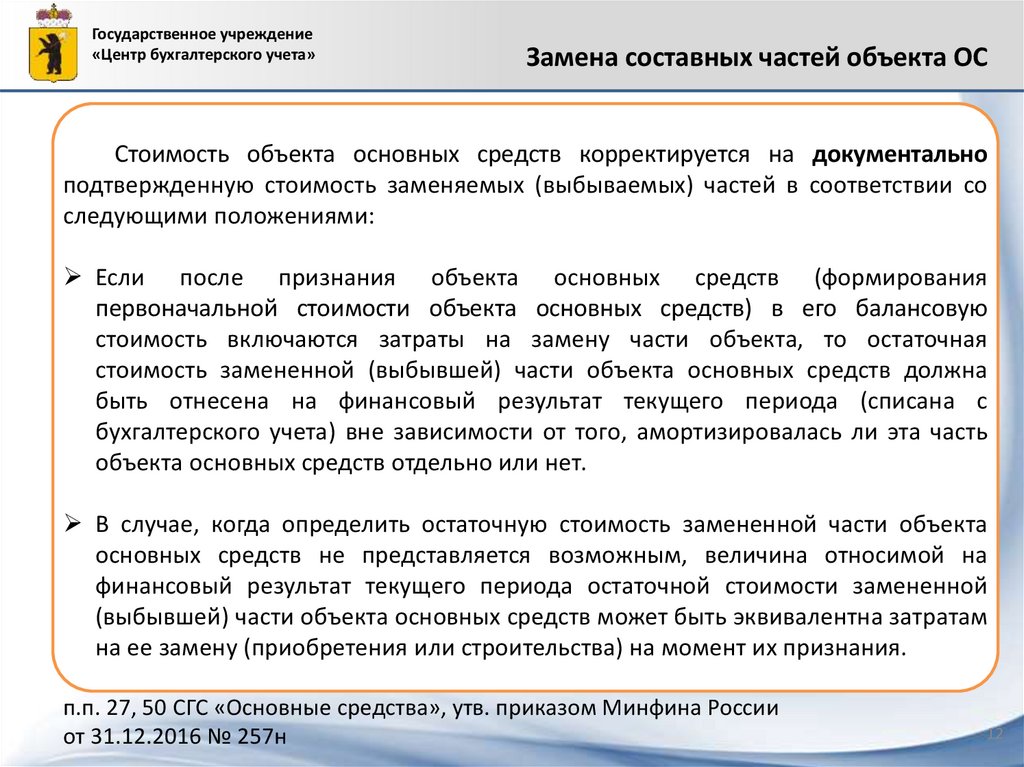

Стоимость объекта основных средств корректируется на документально

подтвержденную стоимость заменяемых (выбываемых) частей в соответствии со

следующими положениями:

Если после признания объекта основных средств (формирования

первоначальной стоимости объекта основных средств) в его балансовую

стоимость включаются затраты на замену части объекта, то остаточная

стоимость замененной (выбывшей) части объекта основных средств должна

быть отнесена на финансовый результат текущего периода (списана с

бухгалтерского учета) вне зависимости от того, амортизировалась ли эта часть

объекта основных средств отдельно или нет.

В случае, когда определить остаточную стоимость замененной части объекта

основных средств не представляется возможным, величина относимой на

финансовый результат текущего периода остаточной стоимости замененной

(выбывшей) части объекта основных средств может быть эквивалентна затратам

на ее замену (приобретения или строительства) на момент их признания.

п.п. 27, 50 СГС «Основные средства», утв. приказом Минфина России

от 31.12.2016 № 257н

12

13.

Государственное учреждение«Центр бухгалтерского учета»

Объединение объектов ОС

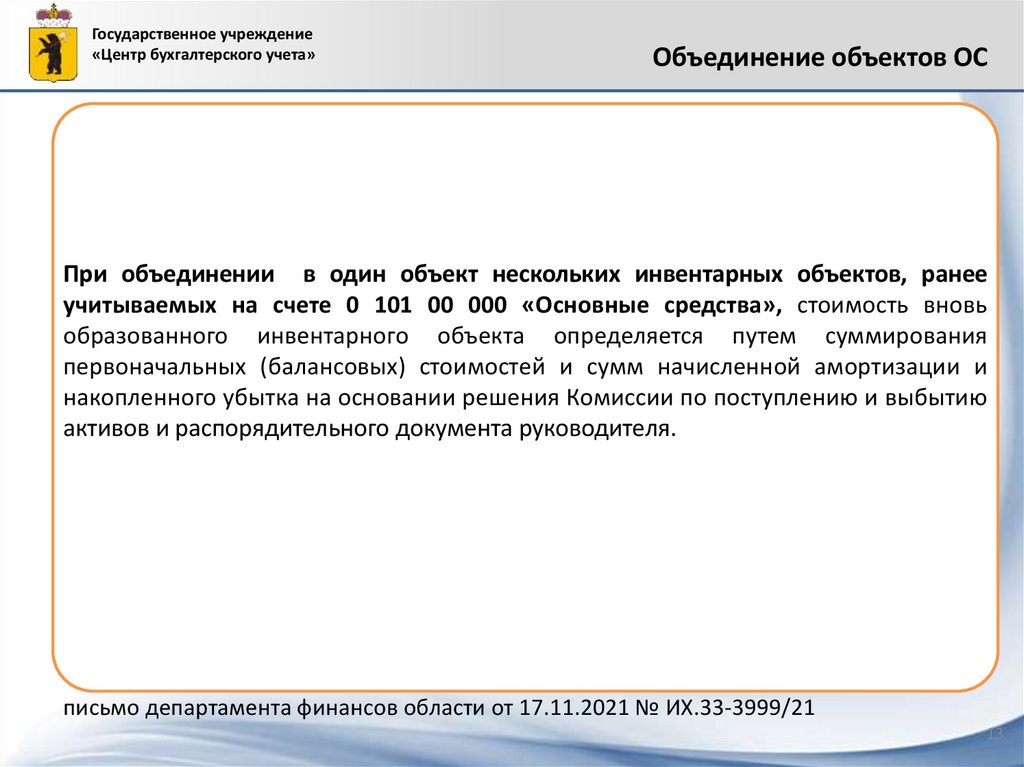

При объединении в один объект нескольких инвентарных объектов, ранее

учитываемых на счете 0 101 00 000 «Основные средства», стоимость вновь

образованного инвентарного объекта определяется путем суммирования

первоначальных (балансовых) стоимостей и сумм начисленной амортизации и

накопленного убытка на основании решения Комиссии по поступлению и выбытию

активов и распорядительного документа руководителя.

письмо департамента финансов области от 17.11.2021 № ИХ.33-3999/21

13

14.

Государственное учреждение«Центр бухгалтерского учета»

Объединение объектов ОС

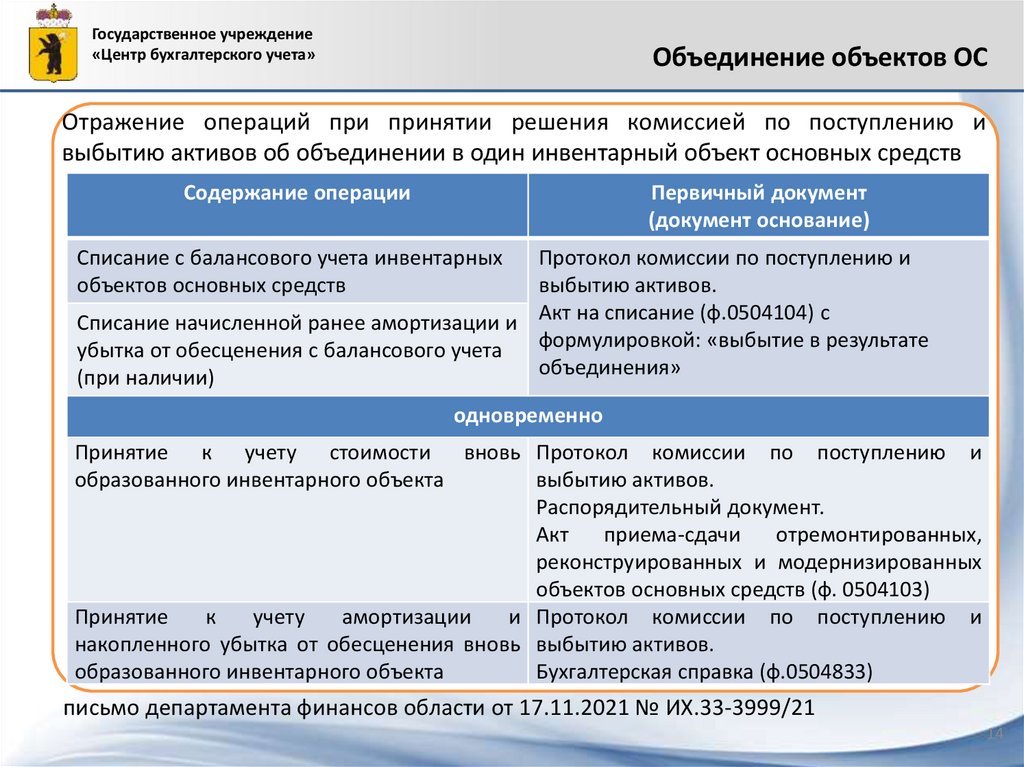

Отражение операций при принятии решения комиссией по поступлению и

выбытию активов об объединении в один инвентарный объект основных средств

Содержание операции

Первичный документ

(документ основание)

Списание с балансового учета инвентарных

объектов основных средств

Протокол комиссии по поступлению и

выбытию активов.

Списание начисленной ранее амортизации и Акт на списание (ф.0504104) с

формулировкой: «выбытие в результате

убытка от обесценения с балансового учета

объединения»

(при наличии)

одновременно

Принятие к учету стоимости вновь Протокол комиссии по поступлению и

образованного инвентарного объекта

выбытию активов.

Распорядительный документ.

Акт

приема-сдачи

отремонтированных,

реконструированных и модернизированных

объектов основных средств (ф. 0504103)

Принятие

к

учету

амортизации

и Протокол комиссии по поступлению и

накопленного убытка от обесценения вновь выбытию активов.

образованного инвентарного объекта

Бухгалтерская справка (ф.0504833)

письмо департамента финансов области от 17.11.2021 № ИХ.33-3999/21

14

15.

Государственное учреждение«Центр бухгалтерского учета»

Требования к пояснительной записке

(ф. 0503160)

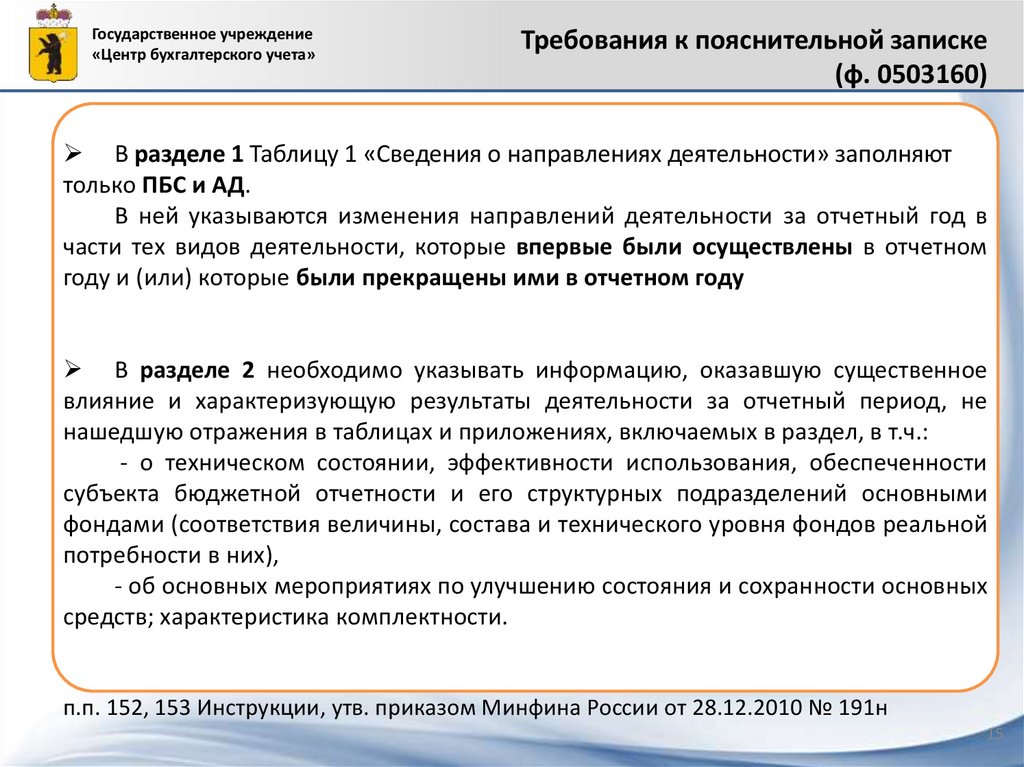

В разделе 1 Таблицу 1 «Сведения о направлениях деятельности» заполняют

только ПБС и АД.

В ней указываются изменения направлений деятельности за отчетный год в

части тех видов деятельности, которые впервые были осуществлены в отчетном

году и (или) которые были прекращены ими в отчетном году

В разделе 2 необходимо указывать информацию, оказавшую существенное

влияние и характеризующую результаты деятельности за отчетный период, не

нашедшую отражения в таблицах и приложениях, включаемых в раздел, в т.ч.:

- о техническом состоянии, эффективности использования, обеспеченности

субъекта бюджетной отчетности и его структурных подразделений основными

фондами (соответствия величины, состава и технического уровня фондов реальной

потребности в них),

- об основных мероприятиях по улучшению состояния и сохранности основных

средств; характеристика комплектности.

п.п. 152, 153 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н

15

16.

Государственное учреждение«Центр бухгалтерского учета»

Требования к пояснительной записке

(ф. 0503160)

В разделе 3 необходимо указывать:

- детальное описание причин отклонений от плановых показателей в части

доходов, расходов, источников финансирования дефицита бюджета (с учетом

принципа существенности). (ф. 0503164)

- информацию о принятии бюджетных обязательств (денежных обязательств)

сверх утвержденного субъекту бюджетной отчетности на финансовый год объема

бюджетных ассигнований и (или) лимитов бюджетных обязательств;

В разделе 4 отражаются:

- причины изменений валюты баланса по забалансовым счетам;

- причины увеличения просроченной дебиторской, кредиторской

задолженности в сравнении с аналогичными данными прошлого финансового года

и причины образования существенных остатков;

- информация (пояснения) о каждой некассовой операции;

- раскрывается информация в отношении балансовой стоимости объектов

НМА и ОС находящихся в эксплуатации и имеющих нулевую остаточную стоимость

п. 152 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н

16

17.

Государственное учреждение«Центр бухгалтерского учета»

17