учреждениями 2018 год")

резерва - 31.12.2018")

учреждениями 2018 год")

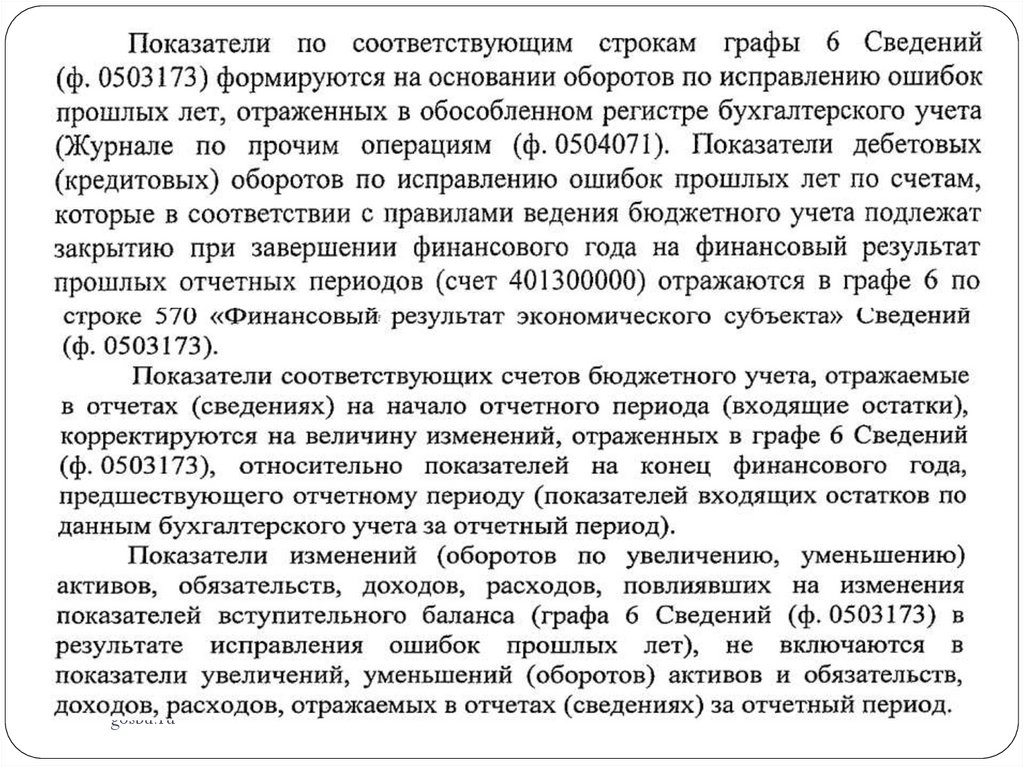

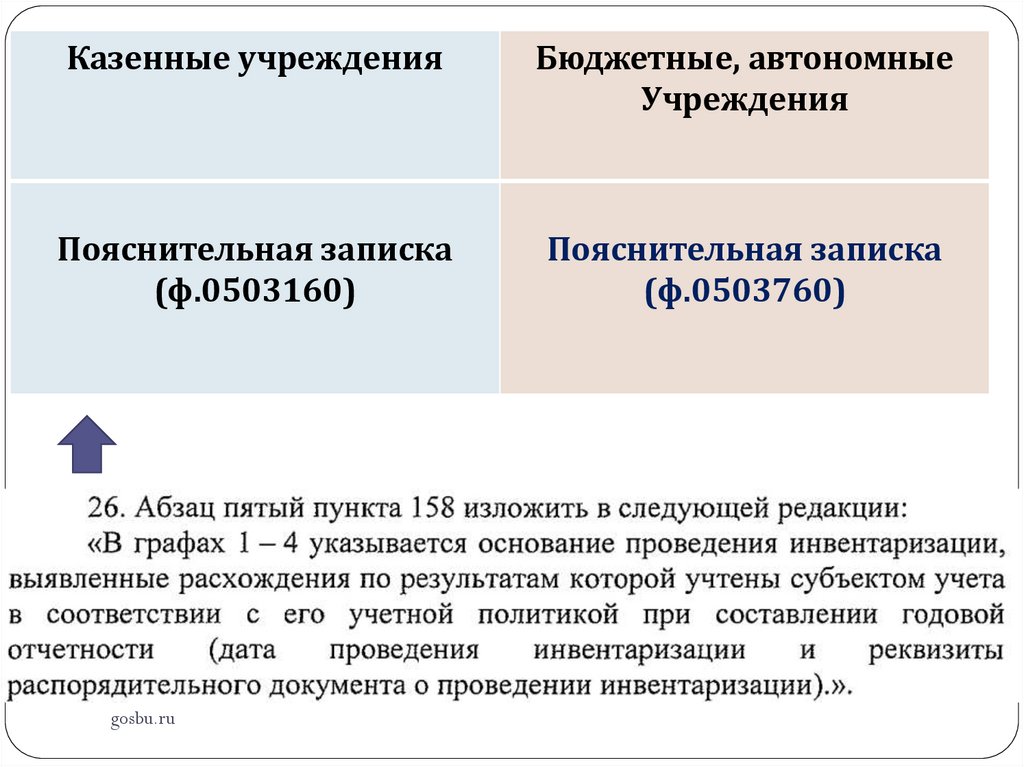

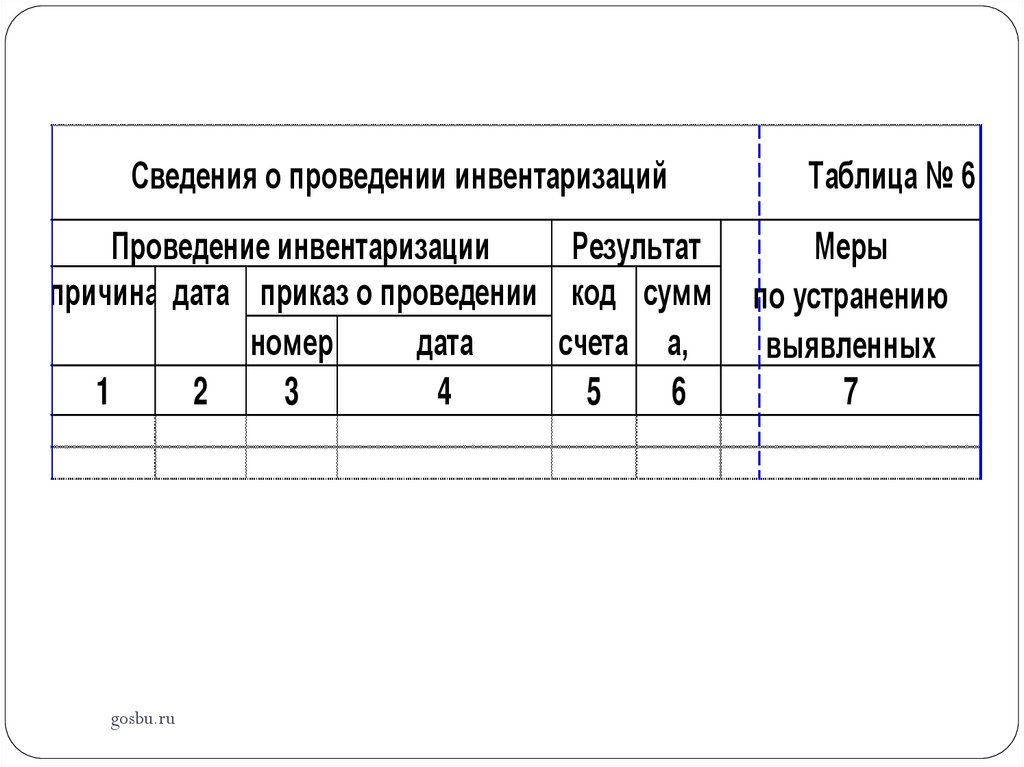

отчетности»")

отчетности»")

отчетности»")

отчетности»")

Финансы

ФинансыПохожие презентации:

отчетности. Приказ Минфина России")

отчетности за 2018 год")

отчетности в 2018 году")

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

1. ОСОБЕННОСТИ ведения учета и составления ОТЧЕТНОСТИ государственными (муниципальными) учреждениями 2018 год

gosbu.ruРазработчик слайдов О.А.Подкина

2. Основные направления изменений в учете в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

1Переход на учет по

федеральным

стандартам

СГС

?

СГС «Обесценение активов»

?

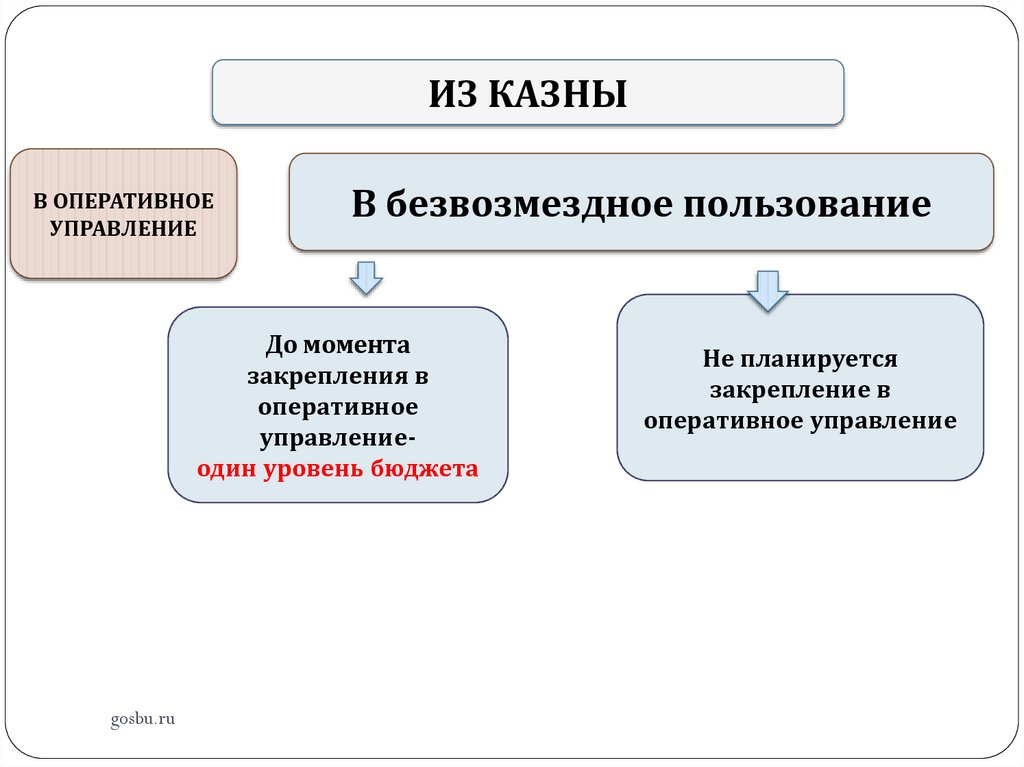

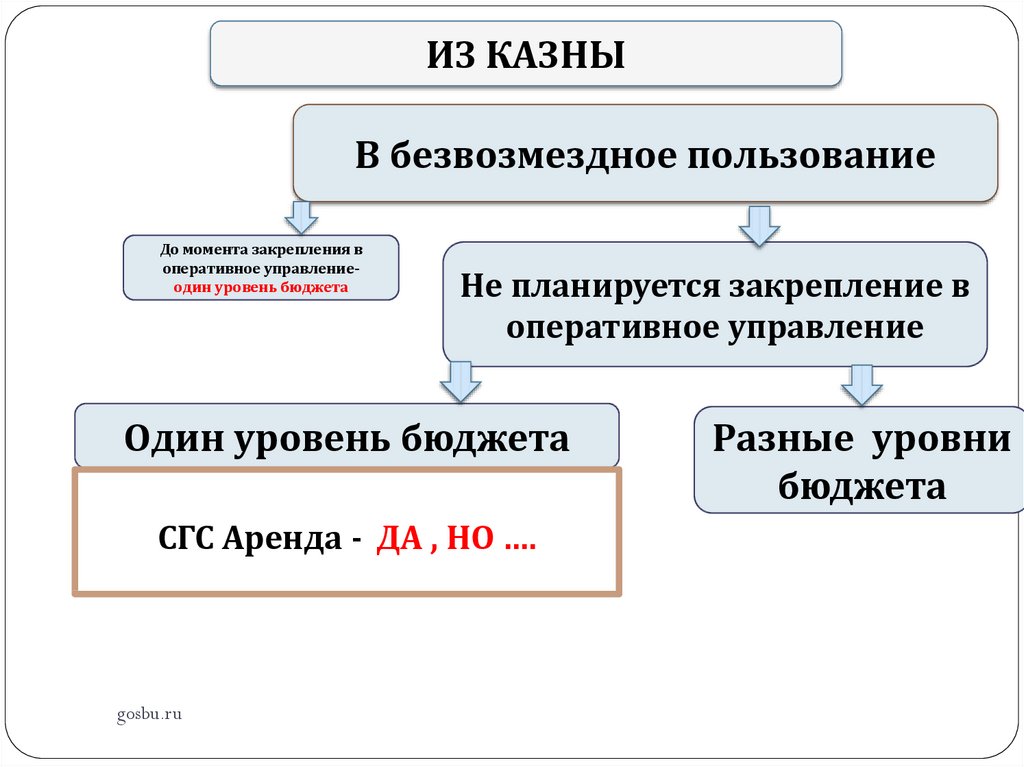

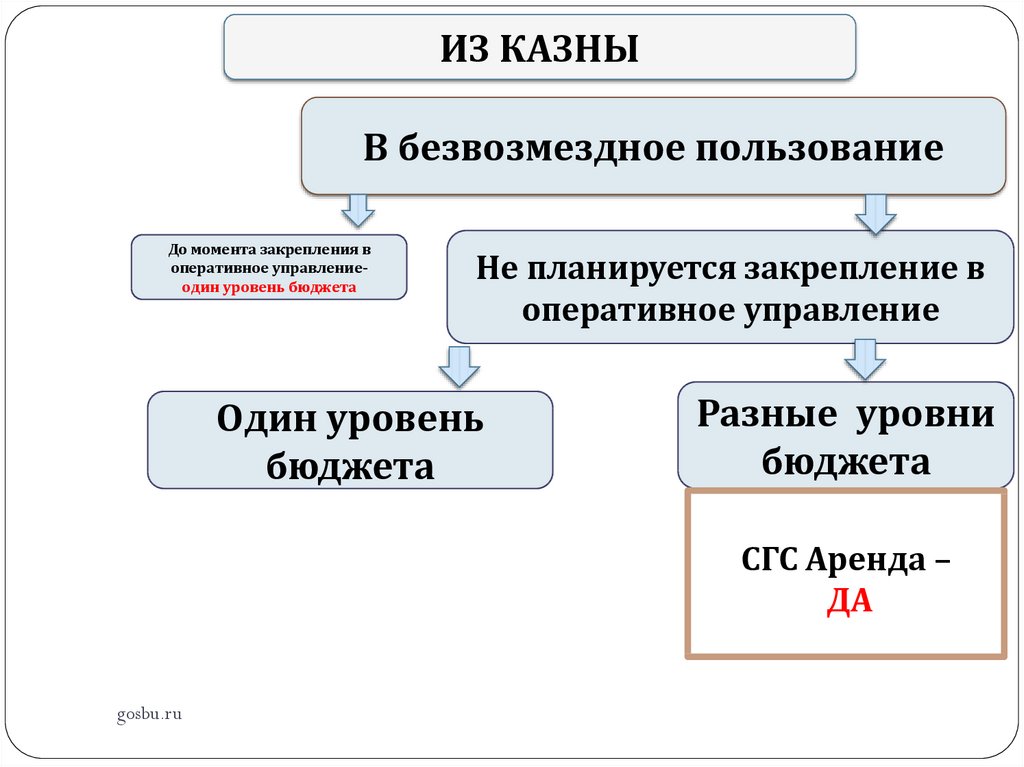

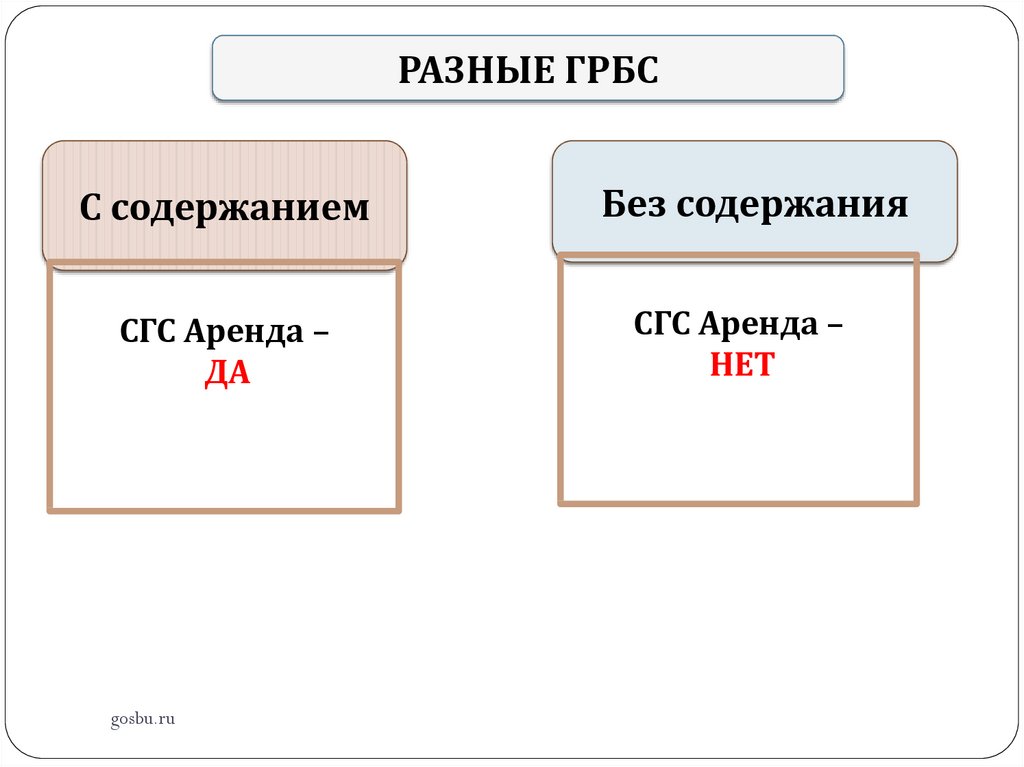

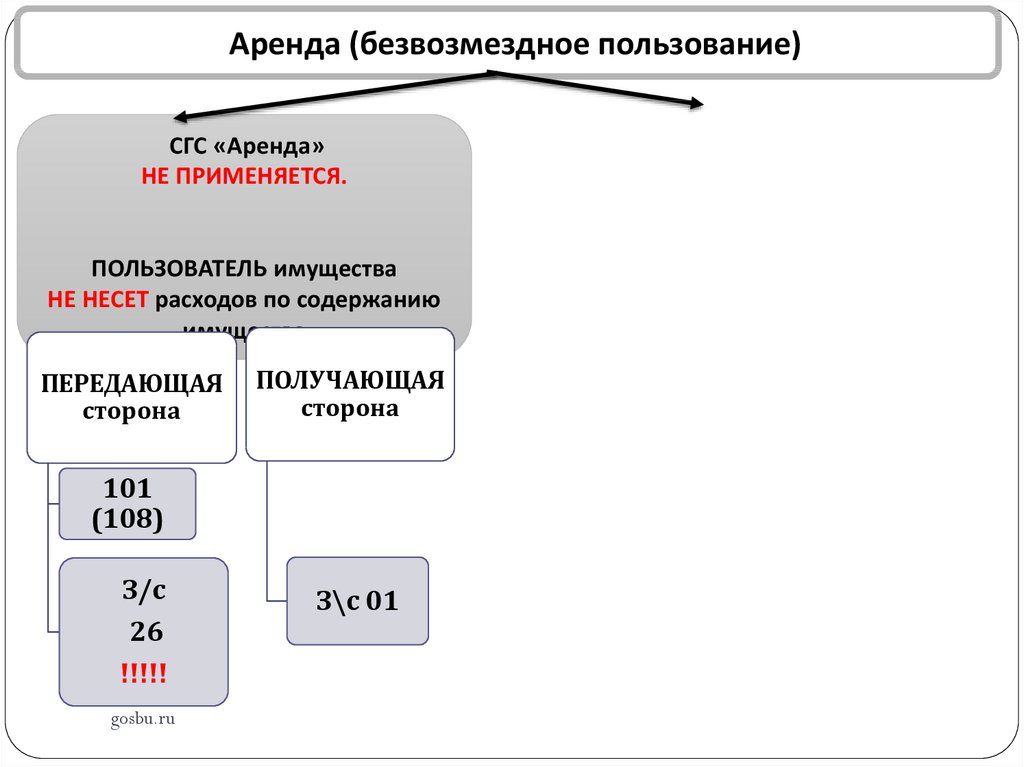

Безвозмездное пользование

2

gosbu.ru

2

Изменения

КОСГУ

3. Основные направления изменений в учете в 2018 году ВЛИЯЮЩИЕ НА ОТЧЕТНОСТЬ

1Внедрение федеральных стандартов учета для

организаций гос. сектора

Приказ МФ РФ № 223н от 31.10.2018

«Об утверждении программы разработки федеральных

стандартов бухгалтерского учета для ОГС на 2019 -2021 г. ….»

(зарегистрирован в Минюсте 23.11.2018 г.)

3

gosbu.ru

Приказ МФ РФ № 36н от 28.02.2018

4. Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности с 2018 года

1 Приказ Минфина России от31.12.2016 № 256н

«Концептуальные основы бухгалтерского

учета и отчетности организаций

государственного сектора»

2 Приказ Минфина России от

«Основные средства»

31.12.2016 № 257н

3 Приказ Минфина России от

31.12.2016 № 258н

«Аренда»

4 Приказ Минфина России от

31.12.2016 № 259н

«Обесценение активов»

5 Приказ Минфина России от

«Представление бухгалтерской (финансовой)

отчетности»

31.12.2016 № 260н

4

gosbu.ru

5. Методические указания и системные разъяснения МФ РФ по переходу на стандарты с 01 января 2018 г.

1. Письмо МФ РФ от 30.11.2017 № 02-07-07/79257«Методические указания по применению переходных положений СГС «Основные средства» в

части вопросов отражения в бухгалтерском учете на соответствующих балансовых счетах

объектов недвижимого имущества».

2. ПИСЬМО МФ РФ от 15 декабря 2017 г. N 02-07-07/84237 «Методические указания по

применению СГС «Основные средства»».

3. ПИСЬМО МФ РФ от 13 декабря 2017 г. N 02-07-07/83463 «Методические указания по

переходным положениям СГС «АРЕНДА» при первом применении».

4. ПИСЬМО МФ РФ от 13 декабря 2017 г. N 02-07-07/83464 «Методические указания

по применению СГС «АРЕНДА»».

5. Письмо Минфина России от 09.08.2018 N 02-07-07/56267 «Особенности

отражения объектов учета аренды по договорам, заключенным на

неопределенный срок».

5

gosbu.ru

6. Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности с 2019 года

Приказ Минфина России от27.02.2018 № 32н

1

«Доходы»

(регистрация в Минюсте 18.05.2018 г.)

Приказ Минфина России от

30.12.2017 № 274н

2

(регистрация в Минюсте 18.05.2018 г.)

Приказ Минфина России от

30.12.2017 № 275н

3

«Учетная политика, оценочные

значения и ошибки»

«События после отчетной даты»

(регистрация в Минюсте 18.05.2018 г.)

Приказ Минфина России от

30.12.2017 N 278н

4

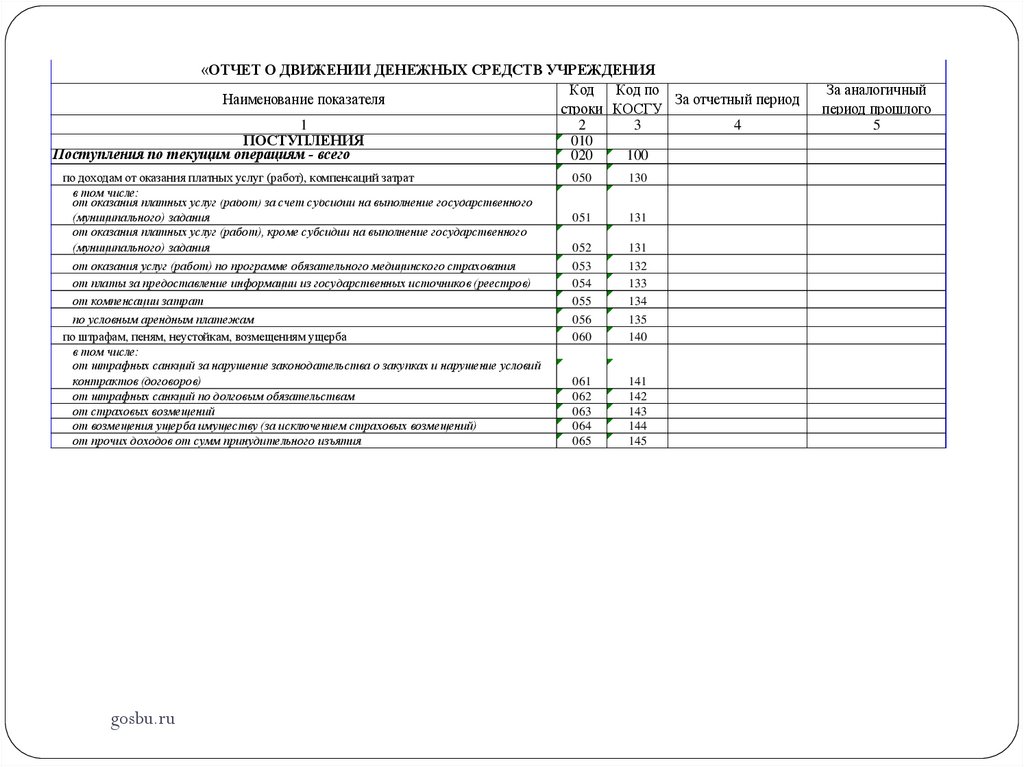

"Отчет о движении денежных средств"

(регистрация в Минюсте 26.03.2018 г.)

Приказ Минфина России от

30.05.2018 N 122н

5

(регистрация в Минюсте 29.06.2018 г.

6

gosbu.ru

«Влияние изменений курсов

иностранных валют»

7. Методические указания к стандартам 2019 года

1. Письмо Минфина России от 31.08.2018 № 02-06-07/62480«Методические рекомендации по применению федерального стандарта

бухгалтерского учета для организаций государственного сектора «Учетная

политика, оценочные значения и ошибки».

2. Письмо Минфина России от 31.07.2018 N 02-06-07/55005

«О направлении Методических указаний по применению федерального стандарта

бухгалтерского учета для организаций государственного сектора "События после

отчетной даты", утв. Приказом Минфина России от 30.12.2017 N 275н».

3. Письмо Минфина России от 31.08.2018 № 02-06-07/62483

«О методических рекомендациях по применению федерального стандарта

бухгалтерского учета для организаций государственного сектора «Отчет о

движении денежных средств»

7

gosbu.ru

8. ЗАКРЫТИЕ года 2018 год

gosbu.ruРазработчик слайдов О.А.Подкина

9. Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.2. Создание (уточнение) величины резервов предстоящих расходов на

конец года, в том числе по результатам инвентаризации.

3.Сверка расчетов с учредителем в части операций с имуществом, в

части субсидий –БУ,АУ.

4. Закрытие затратных счетов 0 109 00 200.

5.Заполнение всех форм отчетности (кроме форм 0503169, 0503769,

0503110, 0503710, 0503730, 0503130).

6.Формирование справки по заключению счетов (ф.0503110,

0503710).

Закрытие БАЛАНСОВЫХ счетов при реформации баланса.

7.Формирование ф. 0503169, 0503769, Баланса ф. 0503730, 0503130.

9

gosbu.ru

10. Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.2. Создание (уточнение) величины резервов предстоящих расходов на

конец года, в том числе по результатам инвентаризации.

3.Сверка расчетов с учредителем в части операций с имуществом, в

части субсидий –БУ,АУ.

4. Закрытие затратных счетов 0 109 00 200.

5.Заполнение всех форм отчетности (кроме форм 0503169, 0503769,

0503110, 0503710, 0503730, 0503130).

6.Формирование справки по заключению счетов (ф.0503110,

0503710).

Закрытие БАЛАНСОВЫХ счетов при реформации баланса.

7.Формирование ф. 0503169, 0503769, Баланса ф. 0503730, 0503130.

10

gosbu.ru

11. Создание (доначисление) резерва - 31.12.2018

ДЕБЕТКРЕДИТ

Создан (уточнен)

Резерв

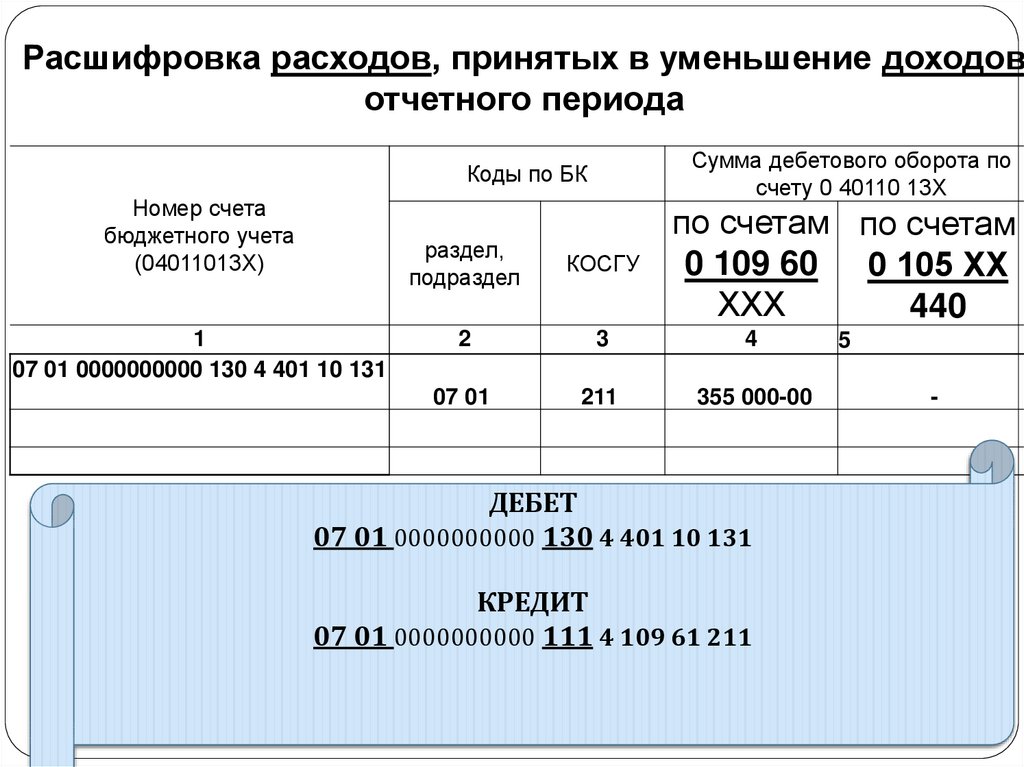

0 401 20 200

0 109 00 200

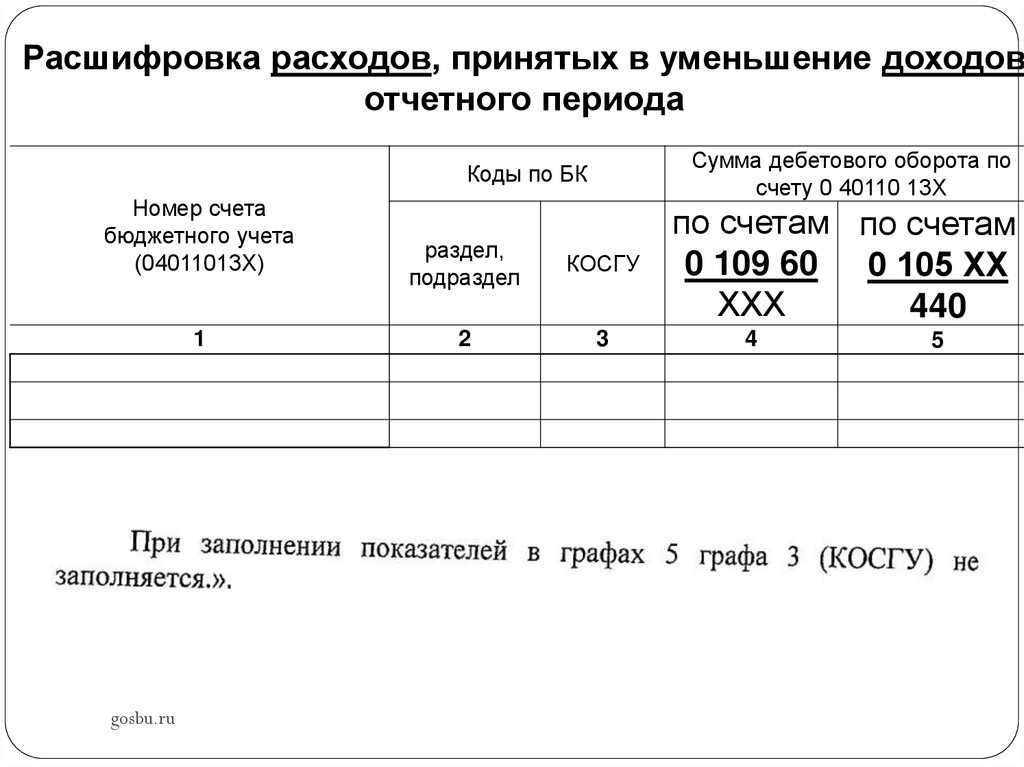

0 401 60 200

Приняты

обязательства

1 501 93 200 (КУ)

Х 502 99 200

0 506 90 200 (БУ,АУ)

11

gosbu.ru

12. Создание, использование резерва

31.12.2018ДЕБЕТ

КРЕДИТ

Сумма,

руб.

0 401 20 200

0 109 00 200

0 401 60 200

15000=

Создан резерв

2019 год

Использован

резерв

0 401 60 200

0 302 00 730

0 303 00 730

13500=

Сторно

излишне

созданного

резерва

0 401 20 200

0 401 60 200

1500=

12

gosbu.ru

13. Создание, использование резерва

ДЕБЕТКРЕДИТ

Сумма,

руб.

0 401 20 200

0 109 00 200

0 401 60 200

15000=

Использован 0 401 60 200

резерв

0 302 00 730

0 303 00 730

15000=

Отнесено на 0 401 20 200

расходы

0 109 00 200

(недостаточнос

0 302 00 730

0 303 00 730

2000=

31.12.2018

Создан резерв

2019 год

ть резерва)

13

gosbu.ru

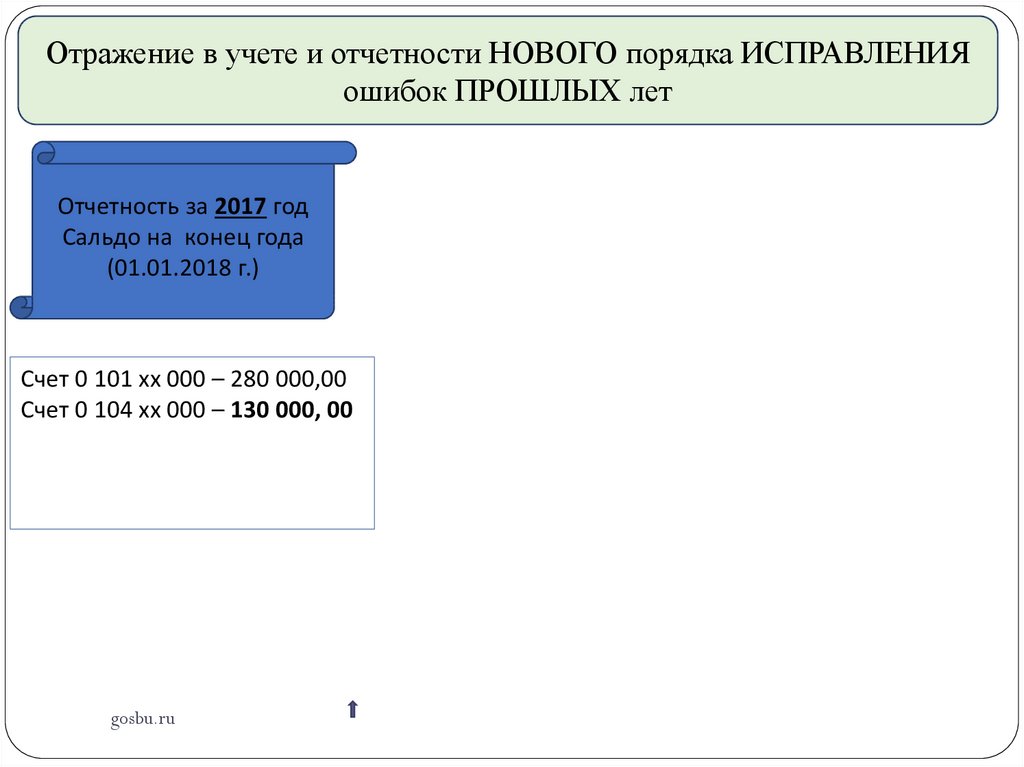

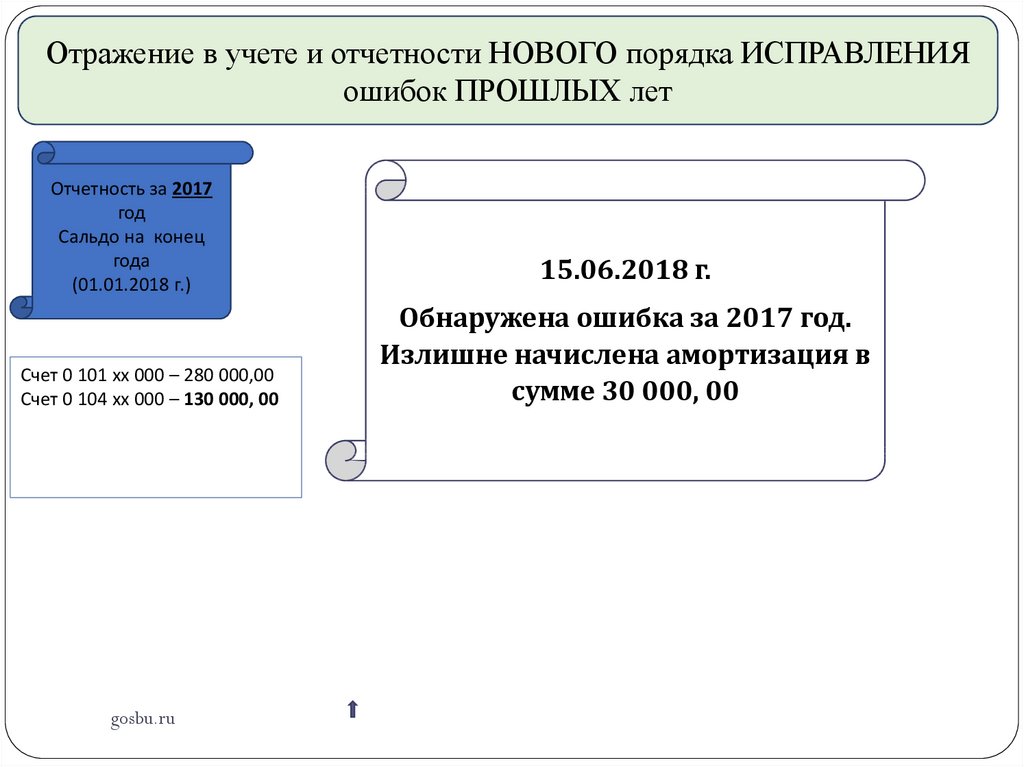

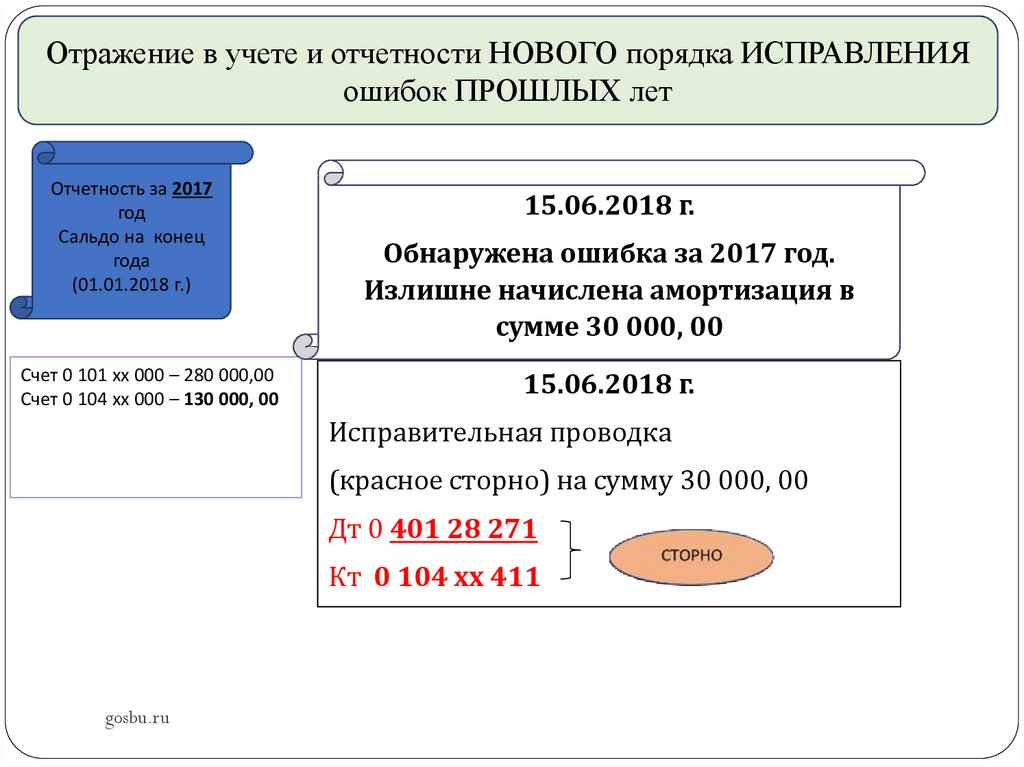

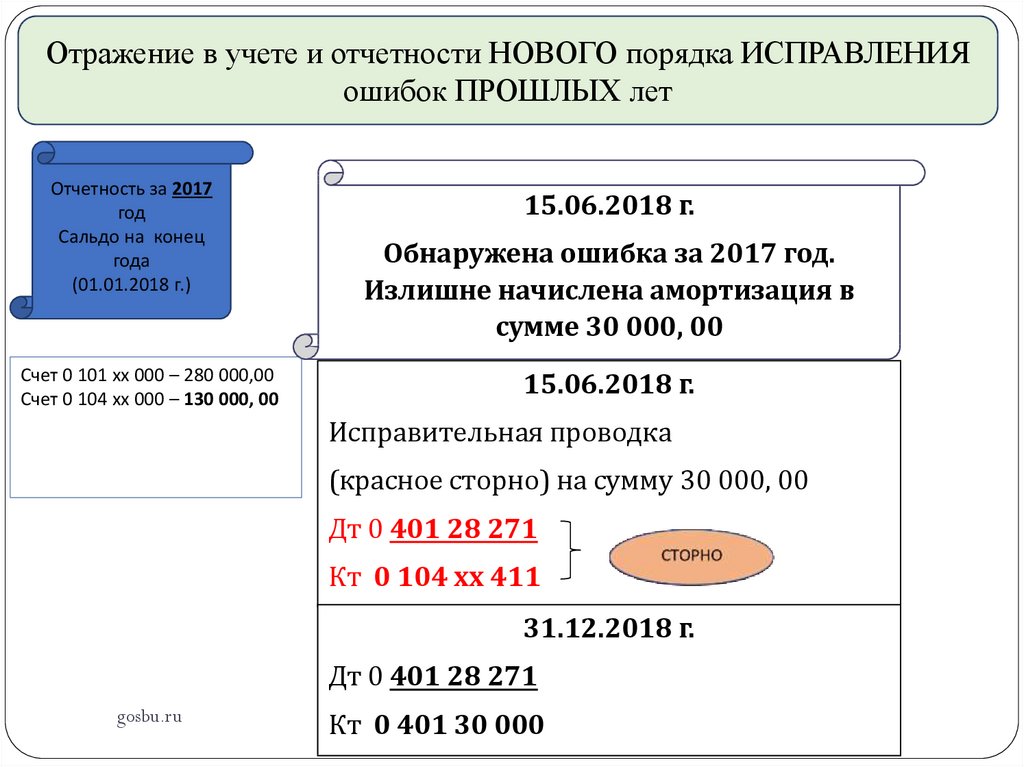

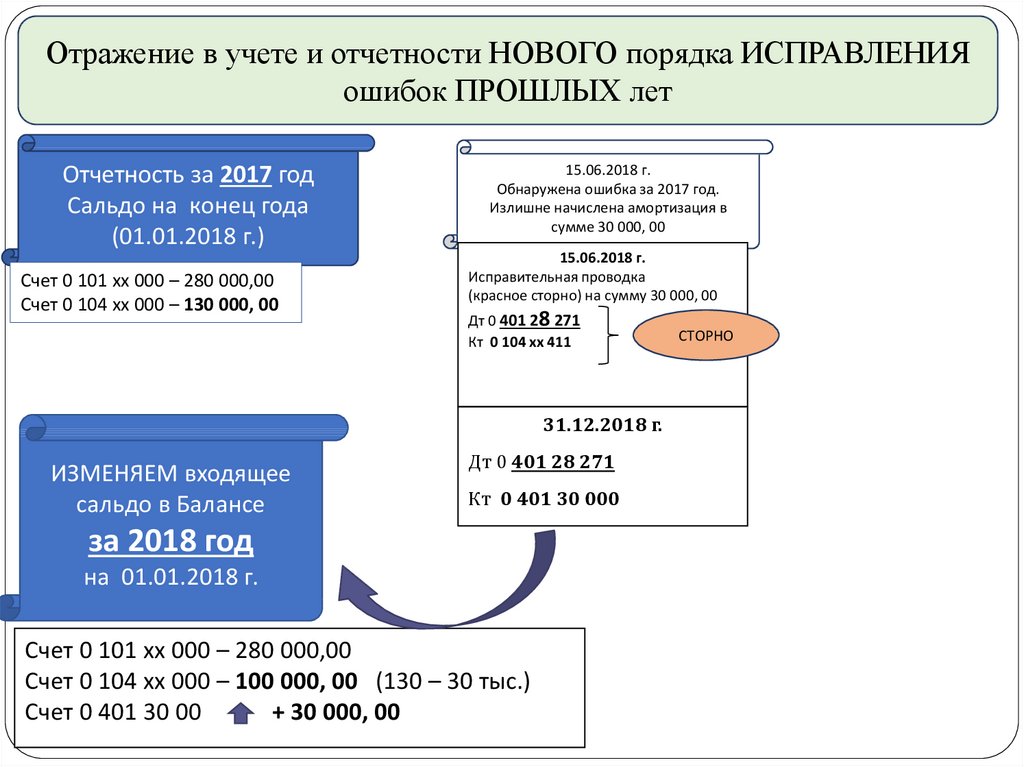

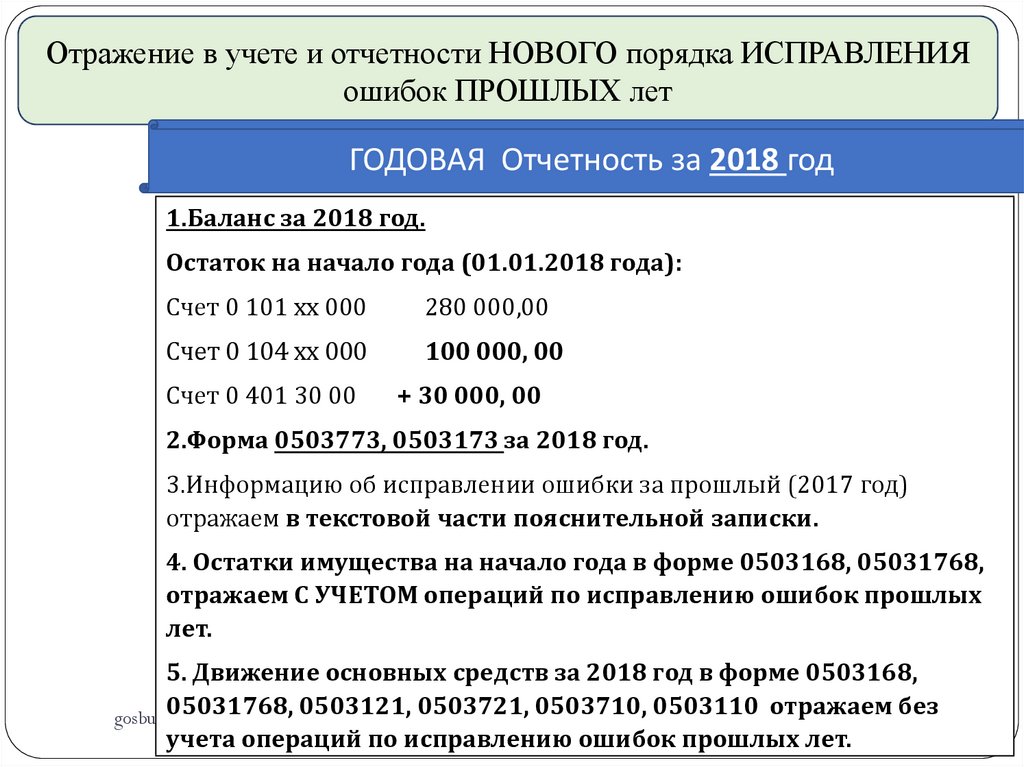

14. Исправление ошибок прошлых лет

Расходыпрошлых лет

14

gosbu.ru

ДЕБЕТ

КРЕДИТ

0 401 28 200

0 302 00 730

15. Отражение резервов по счетам Санкционирования расходов Казенные учреждения

Казенные учрежденияНачислен резерв

ДЕБЕТ

КРЕДИТ

1 501 93 200

1 502 99 200

Использован Резерв

1 501 13 200

Приняты обязательства

в части использованного

резерва

1 502 99 200

1 502 11 200

gosbu.ru

1 501 93 200

1 502 11 200

1 502 12 200

16. Отражение резервов по счетам Санкционирования расходов БЮДЖЕТНЫЕ, АТОНОМНЫЕ учреждения

Бюджетные, автономные ДЕБЕТучреждения

КРЕДИТ

Начислен резерв

0 506 90 200

0 502 99 200

Использован Резерв

0 506 10 200

0 506 90 200

Приняты обязательства

в части использованного

резерва

gosbu.ru

0 502 99 200

0 502 11 200

0 502 11 200

0 502 12 200

17. Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.2. Создание (уточнение) величины резервов предстоящих расходов на

конец года, в том числе по результатам инвентаризации.

3.Сверка расчетов с учредителем в части операций с имуществом, в

части субсидий –БУ,АУ.

4. Закрытие затратных счетов 0 109 00 200.

5.Заполнение всех форм отчетности (кроме форм 0503169, 0503769,

0503110, 0503710, 0503730, 0503130).

6.Формирование справки по заключению счетов (ф.0503110,

0503710).

Закрытие БАЛАНСОВЫХ счетов при реформации баланса.

7.Формирование ф. 0503169, 0503769, Баланса ф. 0503730, 0503130.

17

gosbu.ru

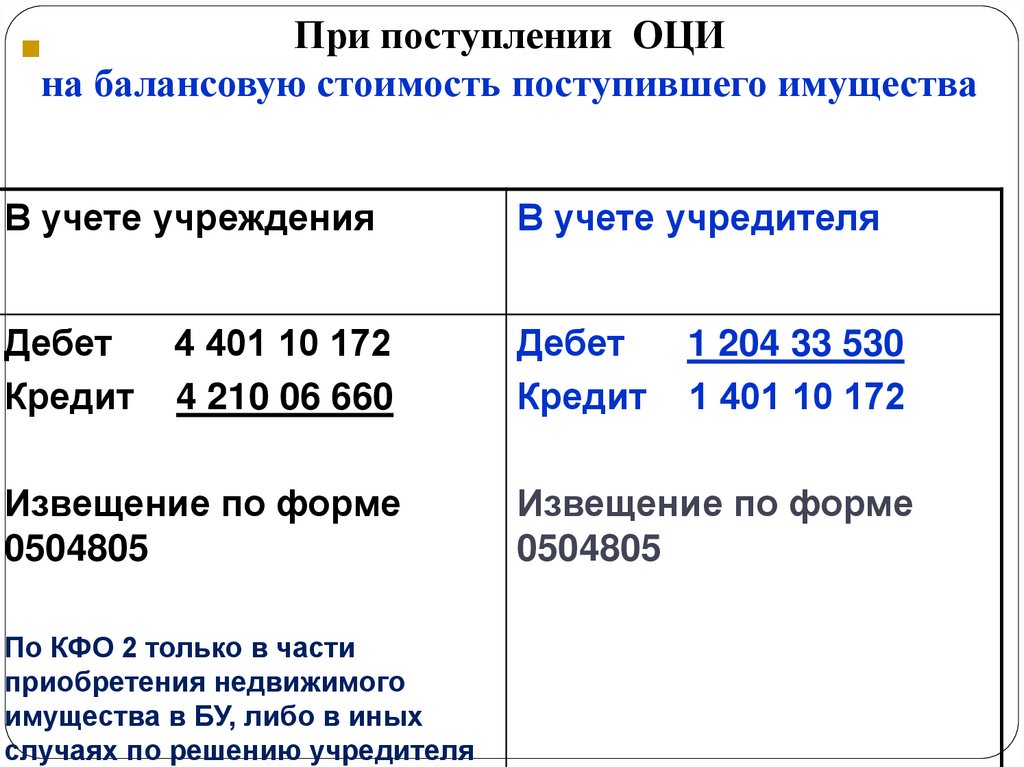

18.

При поступлении ОЦИна балансовую стоимость поступившего имущества

В учете учреждения

В учете учредителя

Дебет

Кредит

Дебет

Кредит

4 401 10 172

4 210 06 660

Извещение по форме

0504805

По КФО 2 только в части

приобретения недвижимого

имущества в БУ, либо в иных

случаях по решению учредителя

1 204 33 530

1 401 10 172

Извещение по форме

0504805

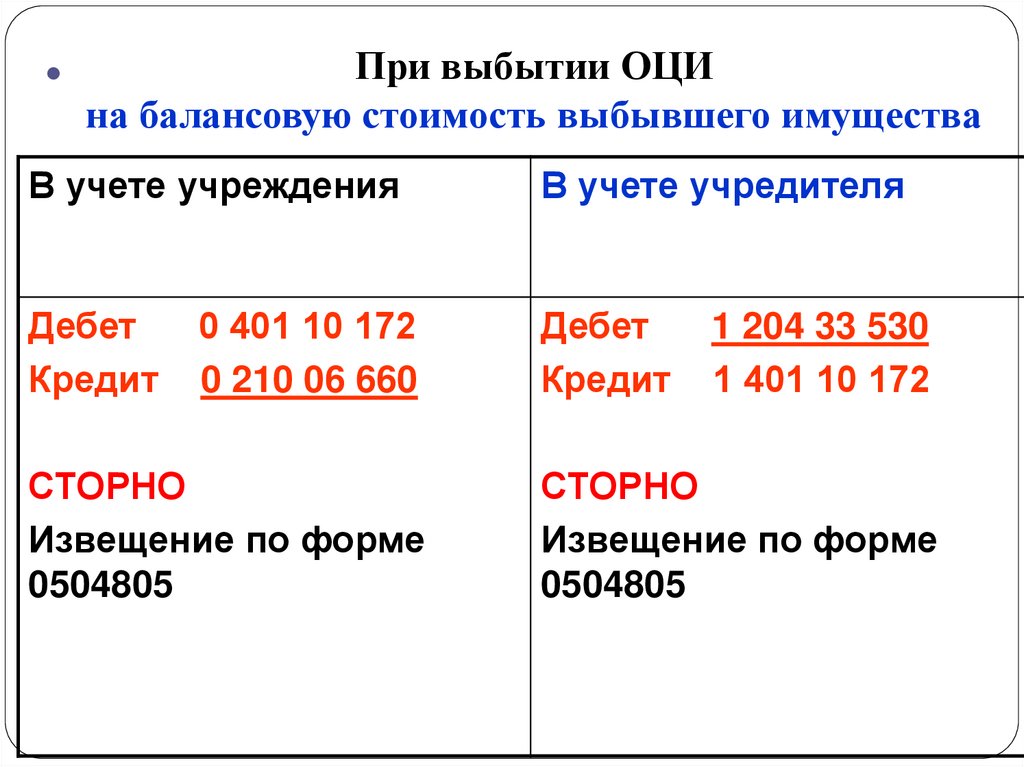

19.

При выбытии ОЦИна балансовую стоимость выбывшего имущества

В учете учреждения

В учете учредителя

Дебет

Кредит

Дебет

Кредит

0 401 10 172

0 210 06 660

СТОРНО

Извещение по форме

0504805

1 204 33 530

1 401 10 172

СТОРНО

Извещение по форме

0504805

20. Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.2. Создание (уточнение) величины резервов предстоящих расходов на

конец года, в том числе по результатам инвентаризации.

3.Сверка расчетов с учредителем в части операций с имуществом, в

части субсидий –БУ,АУ.

4. Закрытие затратных счетов 0 109 00 200.

5.Заполнение всех форм отчетности (кроме форм 0503169, 0503769,

0503110, 0503710, 0503730, 0503130).

6.Формирование справки по заключению счетов (ф.0503110,

0503710).

Закрытие БАЛАНСОВЫХ счетов при реформации баланса.

7.Формирование ф. 0503169, 0503769, Баланса ф. 0503730, 0503130.

20

gosbu.ru

21.

Группировка затрат связанных с выполнением услугх 109 60 2хх

"Себестоимость готовой

продукции, работ,

услуг"

х 109 70 2хх

"Накладные расходы "

Дебет

х 109 60 2хх

х 109 60 2хх

х 401 10 131

gosbu.ru

х 109 80 2хх

"Общехозяйст

венные расходы"

Кредит

х 109 70 2хх

х 109 80 2хх

х 109 60 2хх

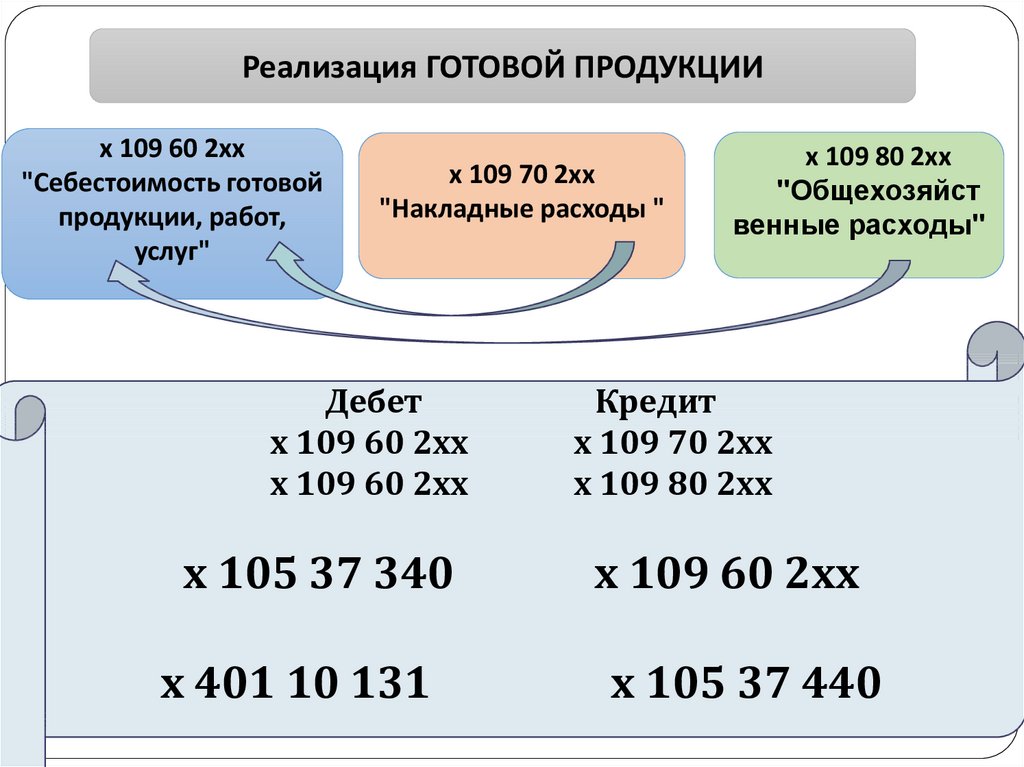

22.

Реализация ГОТОВОЙ ПРОДУКЦИИх 109 60 2хх

"Себестоимость готовой

продукции, работ,

услуг"

х 109 70 2хх

"Накладные расходы "

Дебет

х 109 60 2хх

х 109 60 2хх

х 105 37 340

х 401 10 131

gosbu.ru

х 109 80 2хх

"Общехозяйст

венные расходы"

Кредит

х 109 70 2хх

х 109 80 2хх

х 109 60 2хх

х 105 37 440

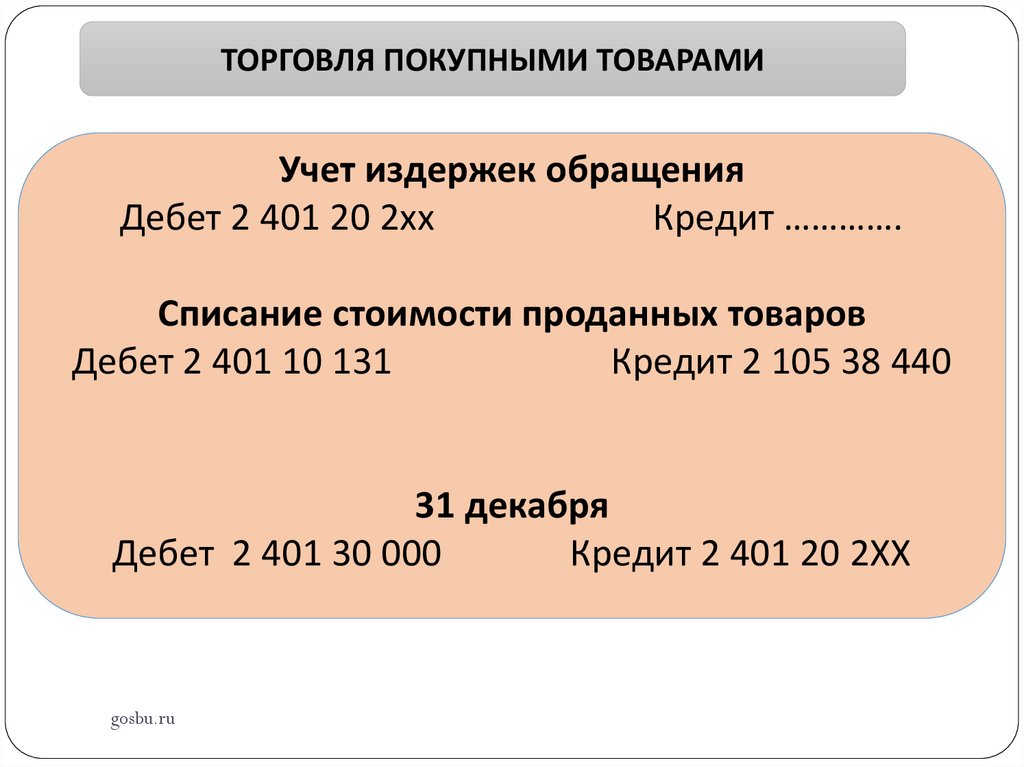

23.

ТОРГОВЛЯ ПОКУПНЫМИ ТОВАРАМИУчет издержек обращения

Дебет 2 401 20 2хх

Кредит ………….

Списание стоимости проданных товаров

Дебет 2 401 10 131

Кредит 2 105 38 440

31 декабря

Дебет 2 401 30 000

Кредит 2 401 20 2ХХ

gosbu.ru

24. Механизм закрытия года

1. Инвентаризация, отражение в учете результатов инвентаризации.2. Создание (уточнение) величины резервов предстоящих расходов на

конец года, в том числе по результатам инвентаризации.

3.Сверка расчетов с учредителем в части операций с имуществом, в

части субсидий –БУ,АУ.

4. Закрытие затратных счетов 0 109 00 200.

5.Заполнение всех форм отчетности (кроме форм 0503110,

0503710,0503169, 0503769, 0503730, 0503130).

6.Формирование справки по заключению счетов (ф.0503110,

0503710).

Закрытие БАЛАНСОВЫХ счетов при реформации баланса.

7.Формирование ф.0503769, 0503169, Баланса ф. 0503730, 0503130.

24

gosbu.ru

25. Заключение счетов

Доходы, расходы ОТЧЕТНОГО года0 401 10 100

Формы отчетности

0503110, 0503710

0503121, 0503721

0 401 20 200

0 304 06 000

0 304 04 000

0 304 05 000

0 210

02 000

gosbu.ru

0 401 30 000

26. Заключение счетов

Обороты отчетного года по0 401 18 100

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401 19 100

0 401 28 200

0 401 29 200

0 304 86 000

0 401 30 000

0 304 96 000

0 304 84 000

0 304 94 000

0 210 82 000

gosbu.ru

0 210 92 000

Формы отчетности

0503110, 0503710

0503121, 0503721

27. Механизм закрытия года

8. Представление отчетности.9.Внесение изменений в учет по итогам сдачи отчетности.

10.Вывод на бумажные носители регистров

бухгалтерского учета либо в виде электронного

документа.

11.Закрытие забалансовых счетов 17,18.

12.Закрытие (перенос) счетов 5 раздела.

14

gosbu.ru

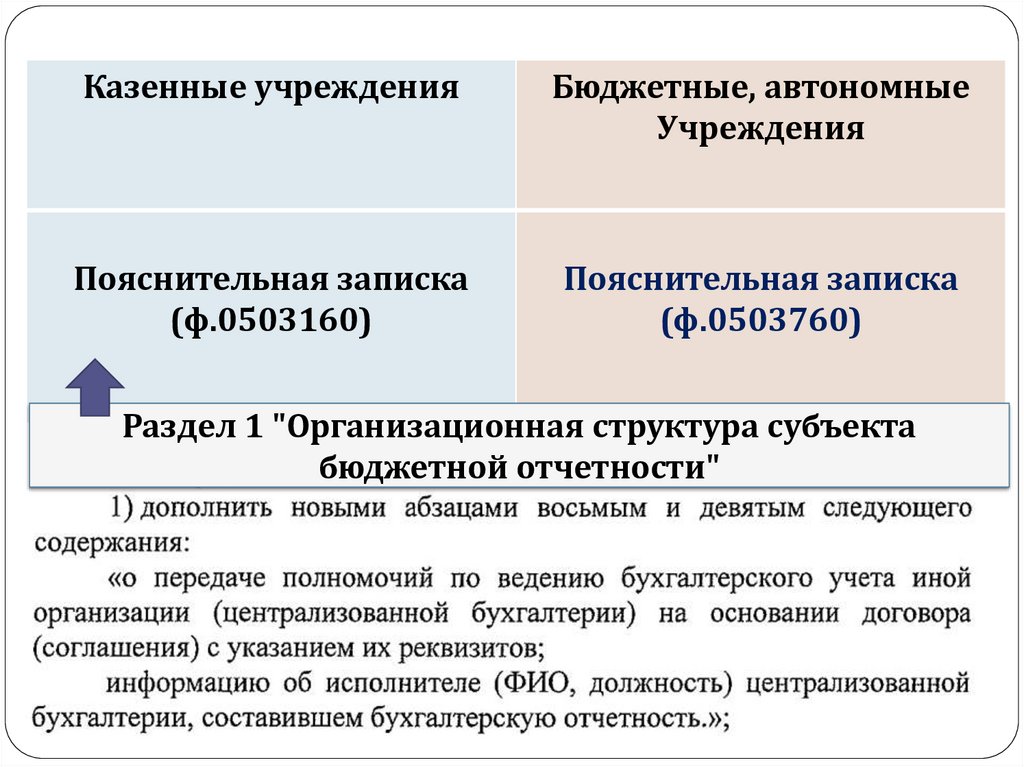

28. ОСОБЕННОСТИ сдачи ГОДОВОЙ ОТЧЕТНОСТИ государственными (муниципальными) учреждениями 2018 год

gosbu.ruРазработчик слайдов О.А.Подкина

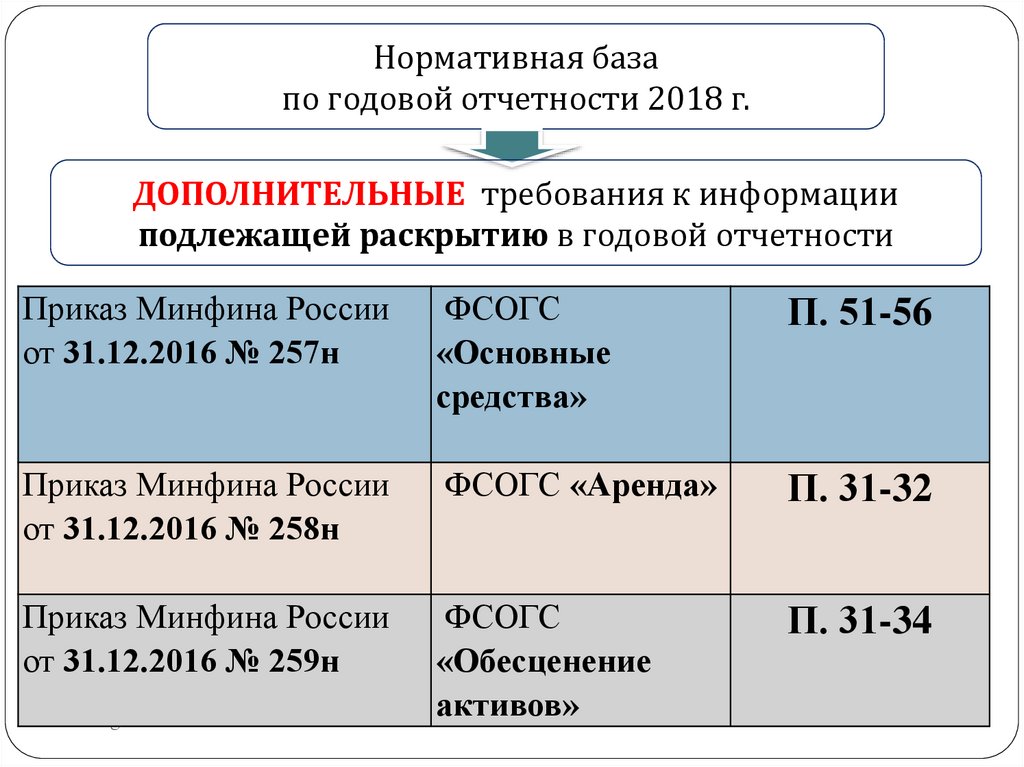

29.

Нормативная базапо годовой отчетности 2018 г.

ФСОГС "Концептуальные основы бухгалтерского учета и отчетности

организаций государственного сектора»

ФСОГС "Представление бухгалтерской (финансовой) отчетности» (п.37)

Казенные учреждения

Приказ Минфина России от

28.12.2010 N 191н

В редакции ИЗМЕНЕНИЙ

внесенных

ПРИКАЗОМ МФ РФ №

244 н от 30.11.2018.

gosbu.ru

Бюджетные, автономные

учреждения

Приказ Минфина России от

25.03.2011 N 33н

В редакции ИЗМЕНЕНИЙ

внесенных

ПРИКАЗОМ МФ РФ №

243н от 30.11.2018.

30.

Нормативная базапо годовой отчетности 2018 г.

ДОПОЛНИТЕЛЬНЫЕ требования к информации

подлежащей раскрытию в годовой отчетности

Приказ Минфина России

от 31.12.2016 № 257н

ФСОГС

«Основные

средства»

П. 51-56

Приказ Минфина России

от 31.12.2016 № 258н

ФСОГС «Аренда»

П. 31-32

Приказ Минфина России

от 31.12.2016 № 259н

ФСОГС

«Обесценение

активов»

П. 31-34

gosbu.ru

31.

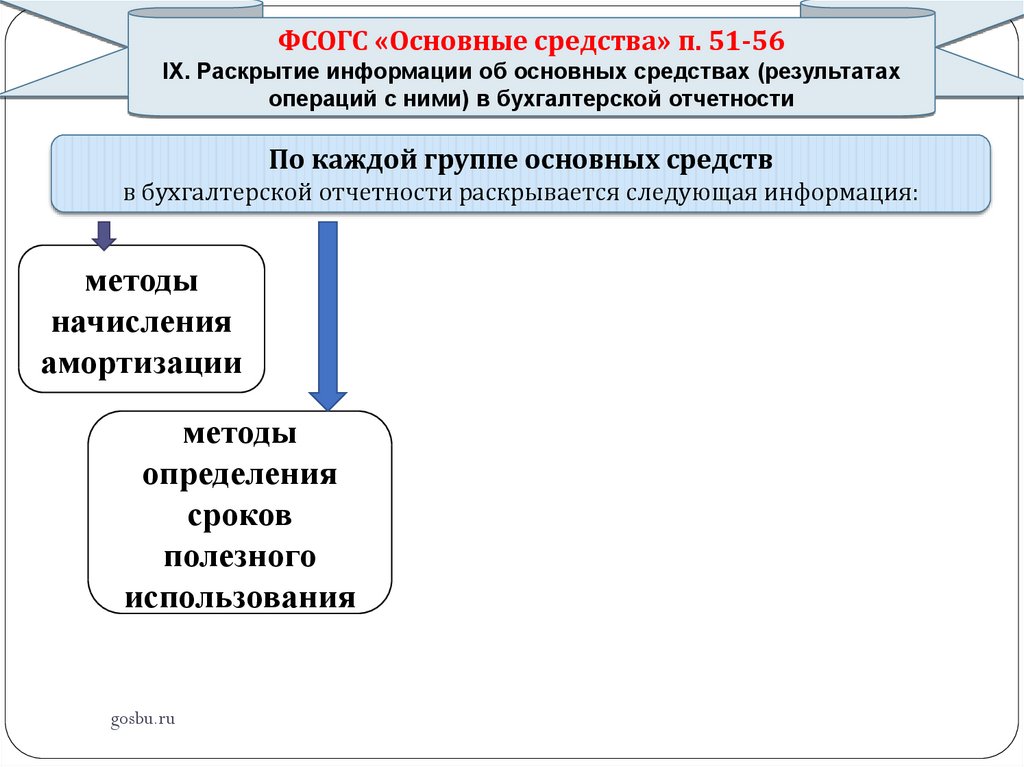

ФСОГС «Основные средства» п. 51-56IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

По каждой группе основных средств

в бухгалтерской отчетности раскрывается следующая информация:

методы

начисления

амортизации

методы

определения

сроков

полезного

использования

gosbu.ru

- сумма балансовой

стоимости,

- сумма

накопленной

амортизации в

совокупности с

суммой

накопленных

убытков

на начало и на

конец периода

сверка

остаточной

стоимости на

начало и на конец

периода,

раскрывающая:

32.

ИНФОРМАЦИЯ ПО ГРУППАМОСНОВНЫХ СРЕДСТВ

ИНФОРМАЦИЯ В ЦЕЛОМ ПО

ОСНОВНЫМ СРЕДСТВАМ Учреждения

gosbu.ru

1.Обязательная

информация.

2.Дополнительная

информация.

33.

ФСОГС «Основные средства» п. 51-56IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

По каждой группе основных средств

в бухгалтерской отчетности раскрывается следующая информация:

методы

начисления

амортизации

методы

определения

сроков

полезного

использования

gosbu.ru

34.

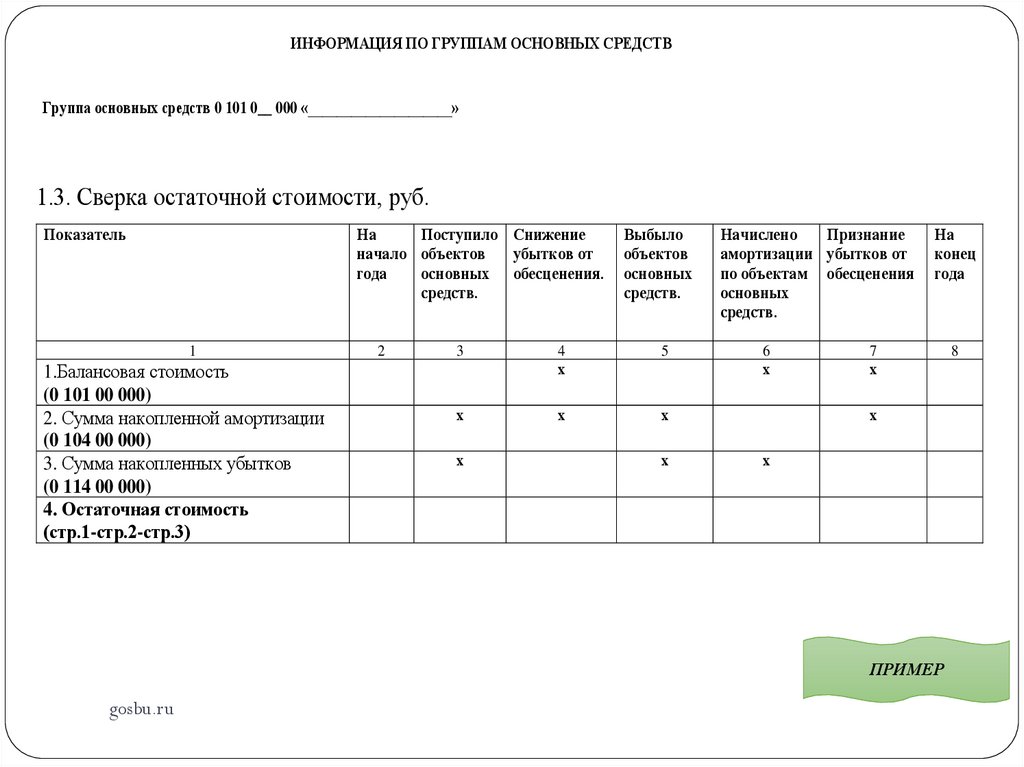

ПРИМЕРРаскрытие информации об основных средствах (результатах операций с ними) согласно

требованиям ФСОГС «Основные средства» в бухгалтерской отчетности за 2018 год

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВ

Группа основных средств 0 101 0__ 000 «____________________»

1.Обязательная информация

1.1. Метод начисления амортизации ______________

1.2. Метод определения сроков полезного использования___________________

gosbu.ru

35.

ФСОГС «Основные средства» п. 51-56IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

По каждой группе основных средств

в бухгалтерской отчетности раскрывается следующая информация:

- сумма балансовой

стоимости,

- сумма

накопленной

амортизации в

совокупности с

суммой

накопленных

убытков

на начало и на

конец периода

gosbu.ru

сверка

остаточной

стоимости на

начало и на конец

периода,

раскрывающая:

36.

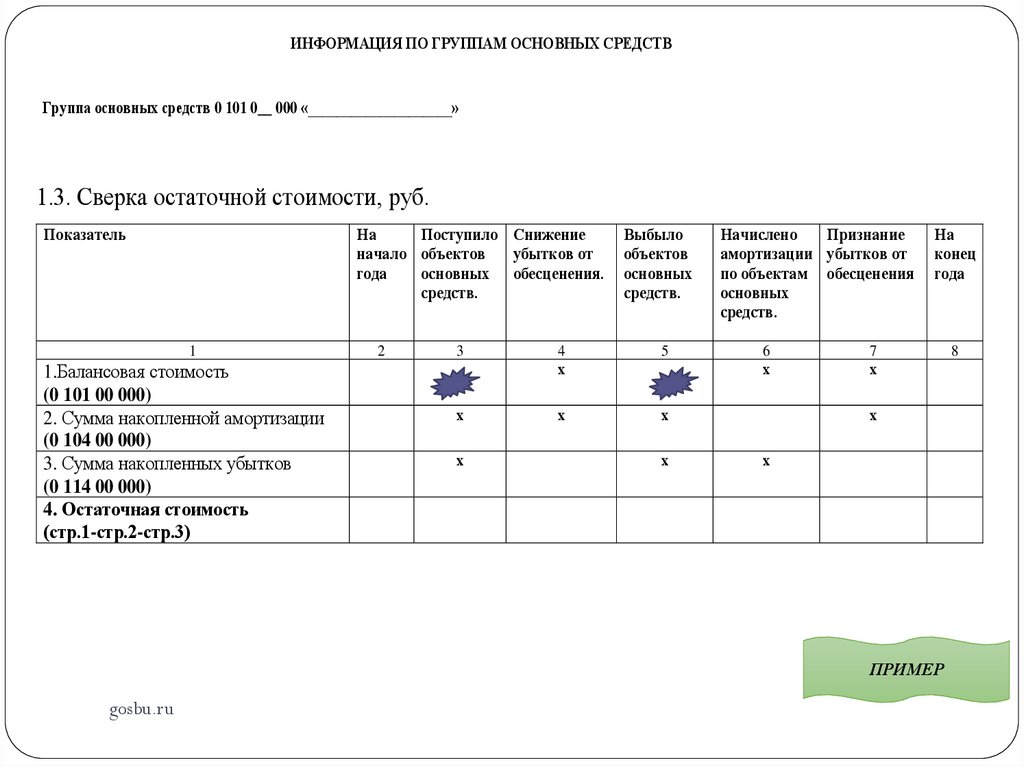

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

1.3. Сверка остаточной стоимости, руб.

Поступило Снижение

На

убытков от

начало объектов

основных обесценения.

года

средств.

Показатель

1

1.Балансовая стоимость

(0 101 00 000)

2. Сумма накопленной амортизации

(0 104 00 000)

3. Сумма накопленных убытков

(0 114 00 000)

4. Остаточная стоимость

(стр.1-стр.2-стр.3)

2

Выбыло

объектов

основных

средств.

3

4

х

5

х

х

х

х

х

Признание

Начислено

амортизации убытков от

по объектам обесценения

основных

средств.

6

х

На

конец

года

7

х

х

х

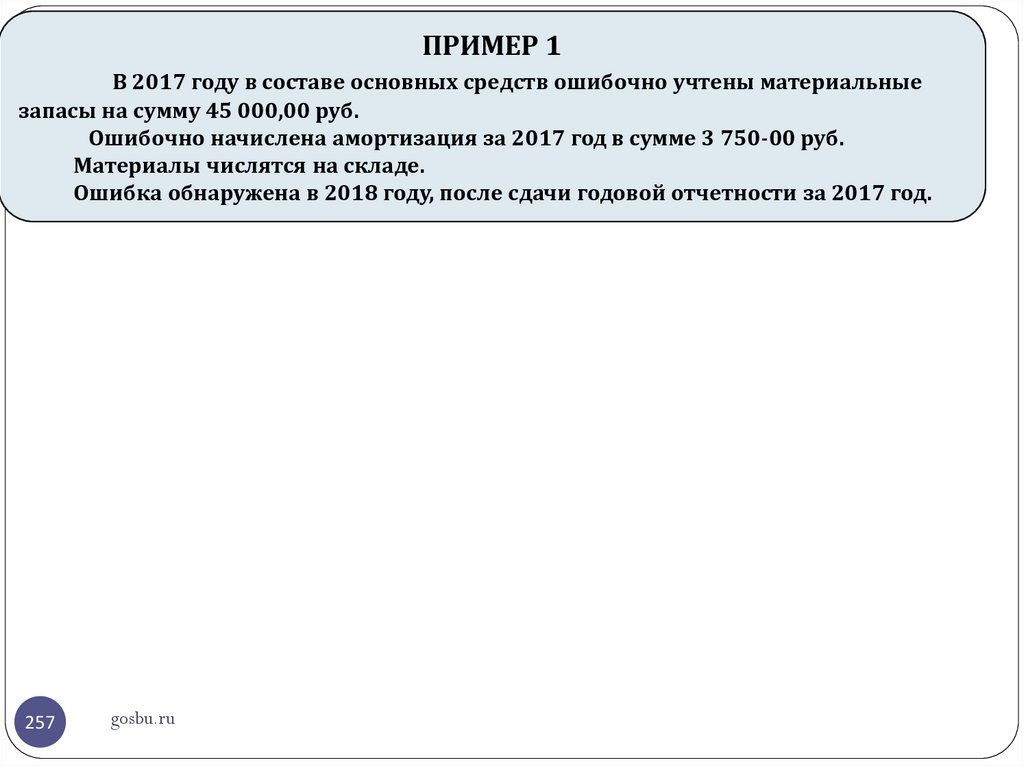

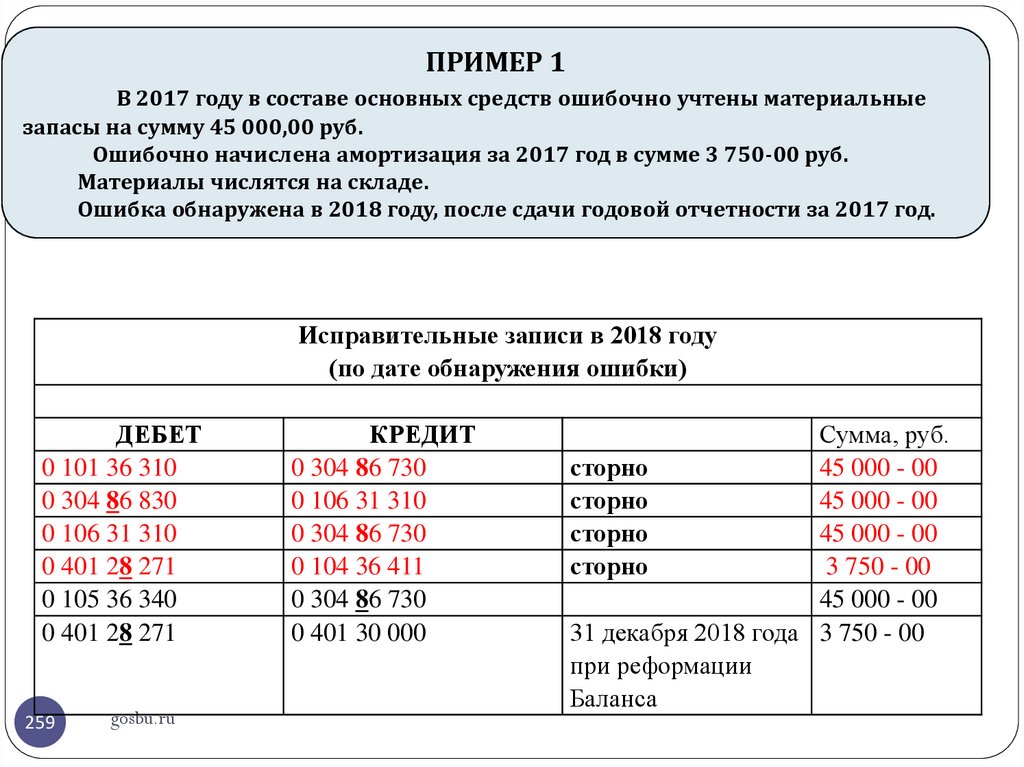

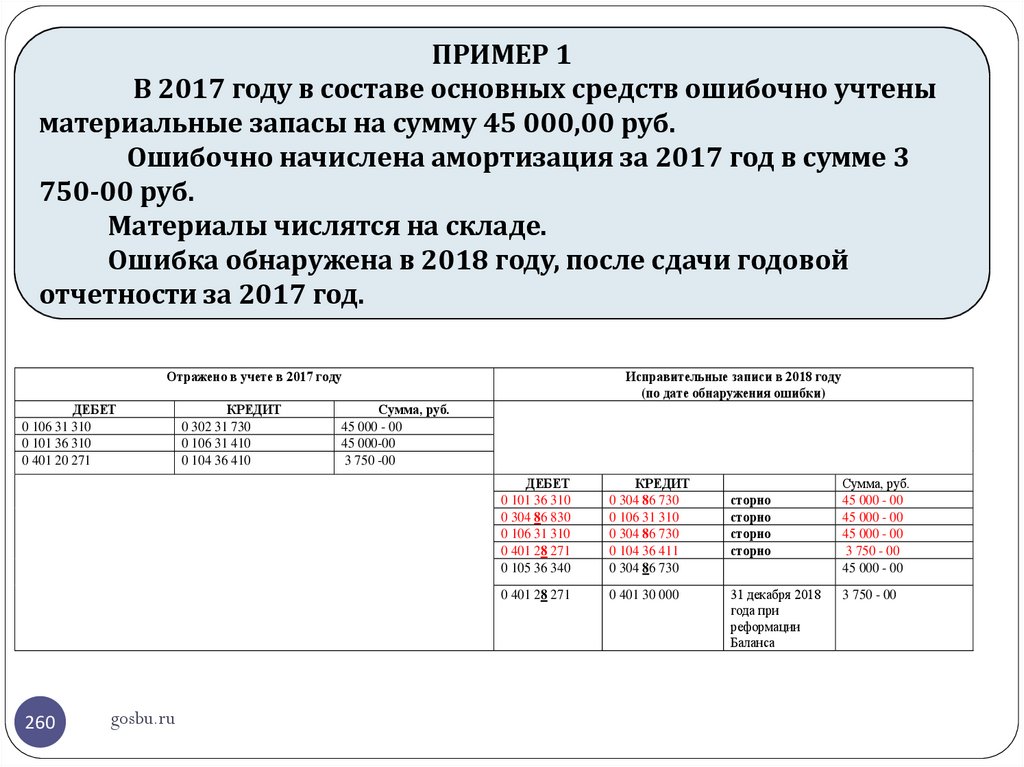

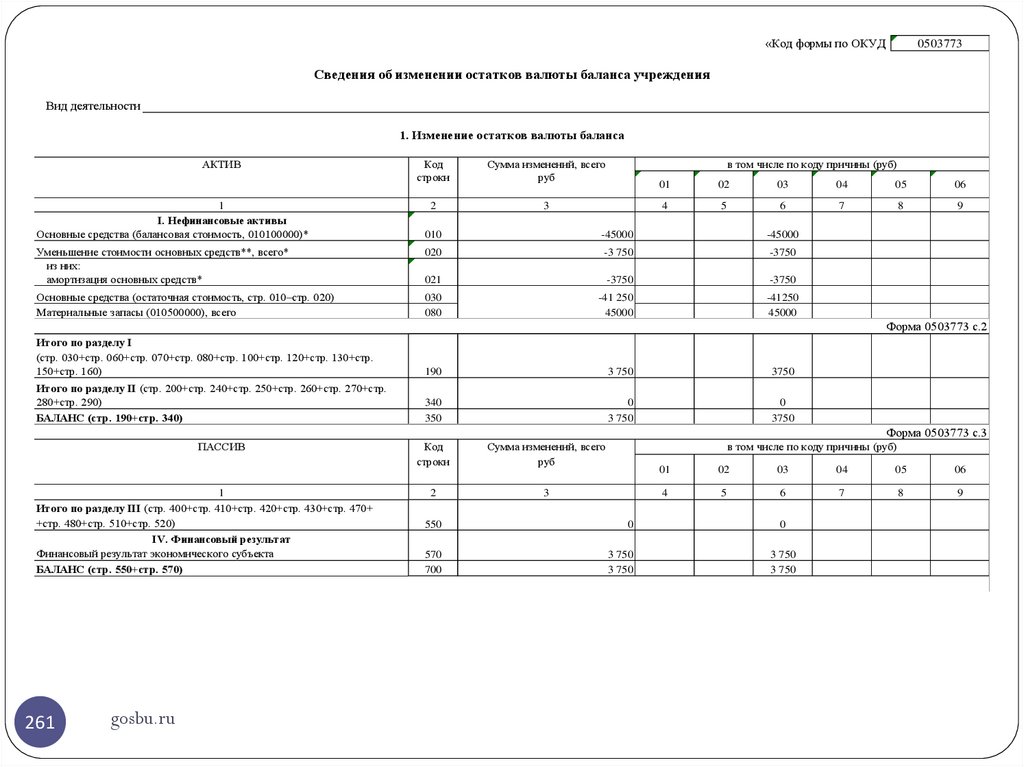

ПРИМЕР

gosbu.ru

8

37.

сверка остаточной стоимости на начало и наконец периода, раскрывающая:

1. сумму стоимости поступивших объектов основных

средств с отдельным раскрытием сумм поступлений

в результате приобретения (создания),

получения объектов от собственника (учредителя),

иной организации государственного сектора,

в результате увеличений

объектов основных средств,

в результате реклассификаций;

gosbu.ru

балансовой

стоимости

38.

сверка остаточной стоимости на начало и на конецпериода, раскрывающая:

2. сумму стоимости выбывших объектов основных

средств с отдельным раскрытием сумм выбытий

в

результате

передачи

объектов

имущества,

учитываемых

в

составе

основных

средств,

собственнику

(учредителю),

иной

организации

государственного сектора,

а также в результате реклассификаций;

gosbu.ru

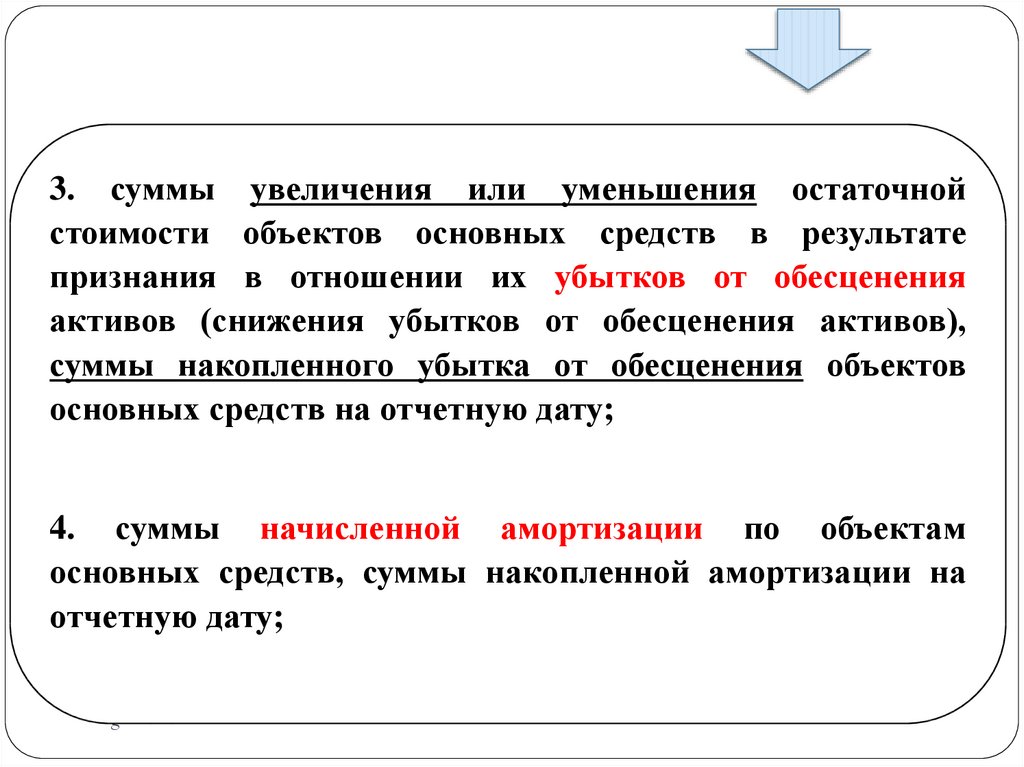

39.

3. суммы увеличения или уменьшения остаточнойстоимости объектов основных средств в результате

признания в отношении их убытков от обесценения

активов (снижения убытков от обесценения активов),

суммы накопленного убытка от обесценения объектов

основных средств на отчетную дату;

4. суммы начисленной амортизации по объектам

основных средств, суммы накопленной амортизации на

отчетную дату;

gosbu.ru

40.

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

1.3. Сверка остаточной стоимости, руб.

Поступило Снижение

На

убытков от

начало объектов

основных обесценения.

года

средств.

Показатель

1

1.Балансовая стоимость

(0 101 00 000)

2. Сумма накопленной амортизации

(0 104 00 000)

3. Сумма накопленных убытков

(0 114 00 000)

4. Остаточная стоимость

(стр.1-стр.2-стр.3)

2

Выбыло

объектов

основных

средств.

3

4

х

5

х

х

х

х

х

Признание

Начислено

амортизации убытков от

по объектам обесценения

основных

средств.

6

х

На

конец

года

7

х

х

х

ПРИМЕР

gosbu.ru

8

41.

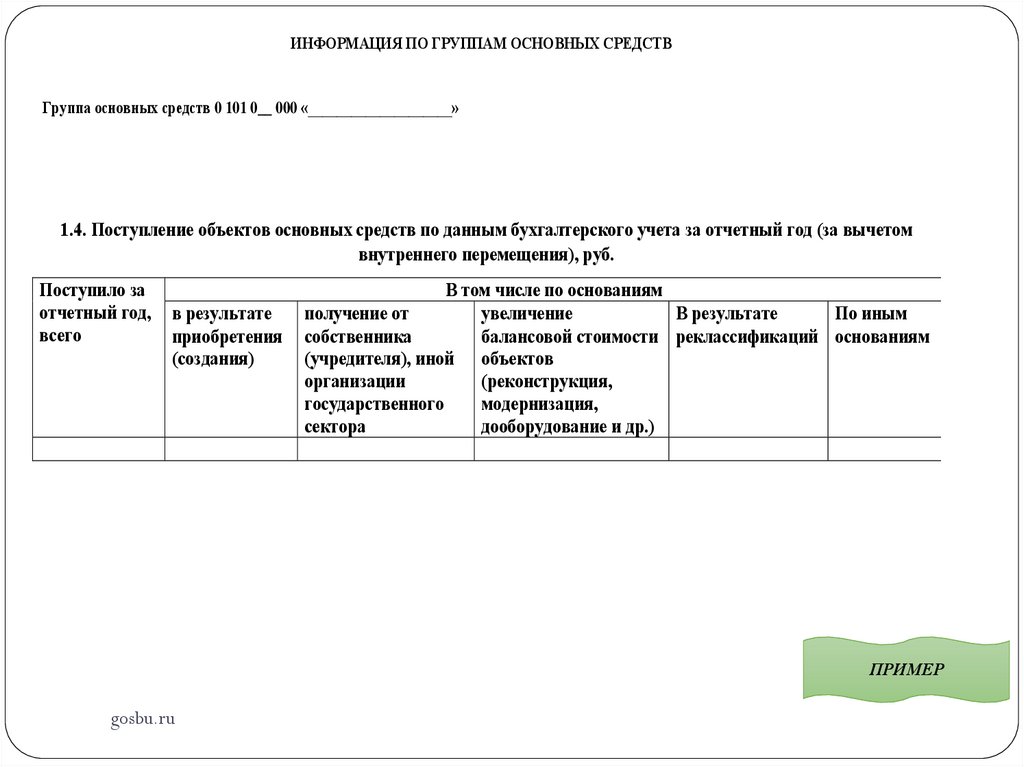

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

1.4. Поступление объектов основных средств по данным бухгалтерского учета за отчетный год (за вычетом

внутреннего перемещения), руб.

Поступило за

отчетный год,

всего

в результате

приобретения

(создания)

В том числе по основаниям

получение от

увеличение

В результате

По иным

собственника

балансовой стоимости реклассификаций основаниям

(учредителя), иной объектов

организации

(реконструкция,

государственного

модернизация,

сектора

дооборудование и др.)

ПРИМЕР

gosbu.ru

42.

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

1.5. Выбытие объектов основных средств по данным бухгалтерского учета за отчетный год (за

вычетом внутреннего перемещения), руб.

Выбыло за

В том числе по основаниям

отчетный год, в результате передачи

в результате

в результате

всего

собственнику (учредителю), реклассификаций продажи

иной организации

государственного сектора

по иным

основаниям

ПРИМЕР

gosbu.ru

43.

5. первоначальную стоимость, балансовую стоимость ипереоцененную стоимость объектов основных средств,

отчуждаемых не в пользу организаций государственного

сектора;

6. прочие изменения стоимости объектов основных

средств.

gosbu.ru

44.

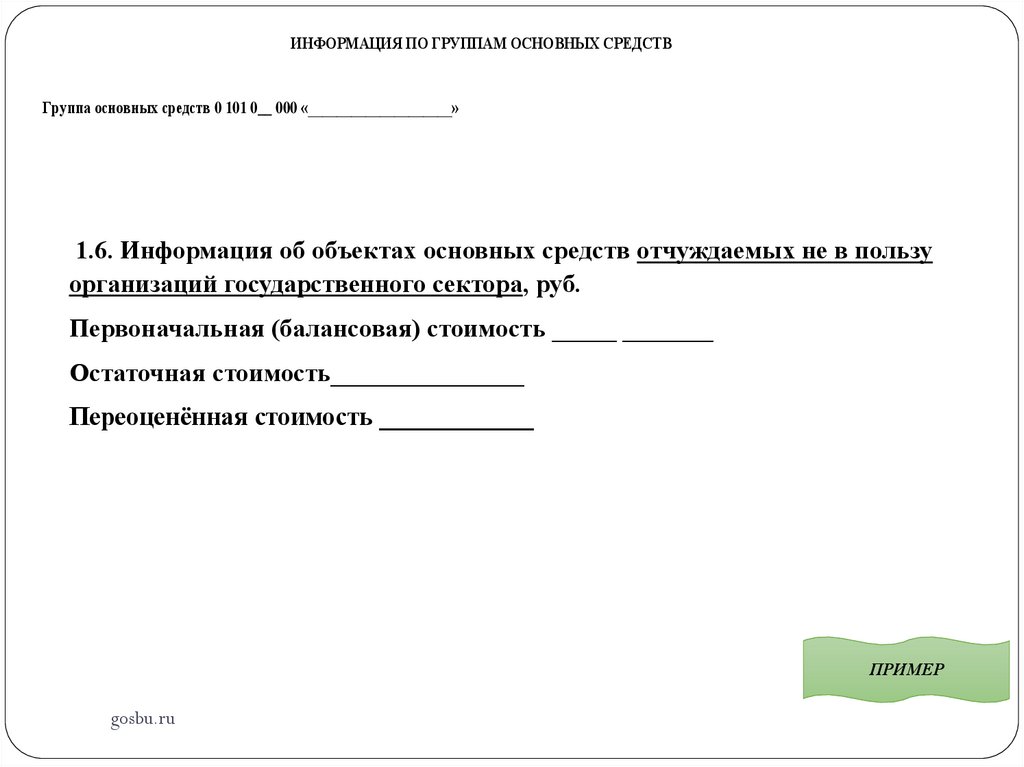

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

1.6. Информация об объектах основных средств отчуждаемых не в пользу

организаций государственного сектора, руб.

Первоначальная (балансовая) стоимость _____ _______

Остаточная стоимость_______________

Переоценённая стоимость ____________

ПРИМЕР

gosbu.ru

45.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах

(результатах операций с ними)

в бухгалтерской отчетности

Дополнительно для каждой группы основных средств

раскрывается в отчетности следующая информация:

наличие и размер ограничений прав собственности или иных

предоставленных прав,

стоимость объектов недвижимого и особо ценного движимого имущества,

которые субъект учета не вправе использовать в качестве обеспечения

исполнения своих обязательств,

перечень основных средств, переданных в качестве обеспечения

исполнения обязательств субъекта учета, и их остаточную стоимость на

начало и конец отчетного периода;

gosbu.ru

46.

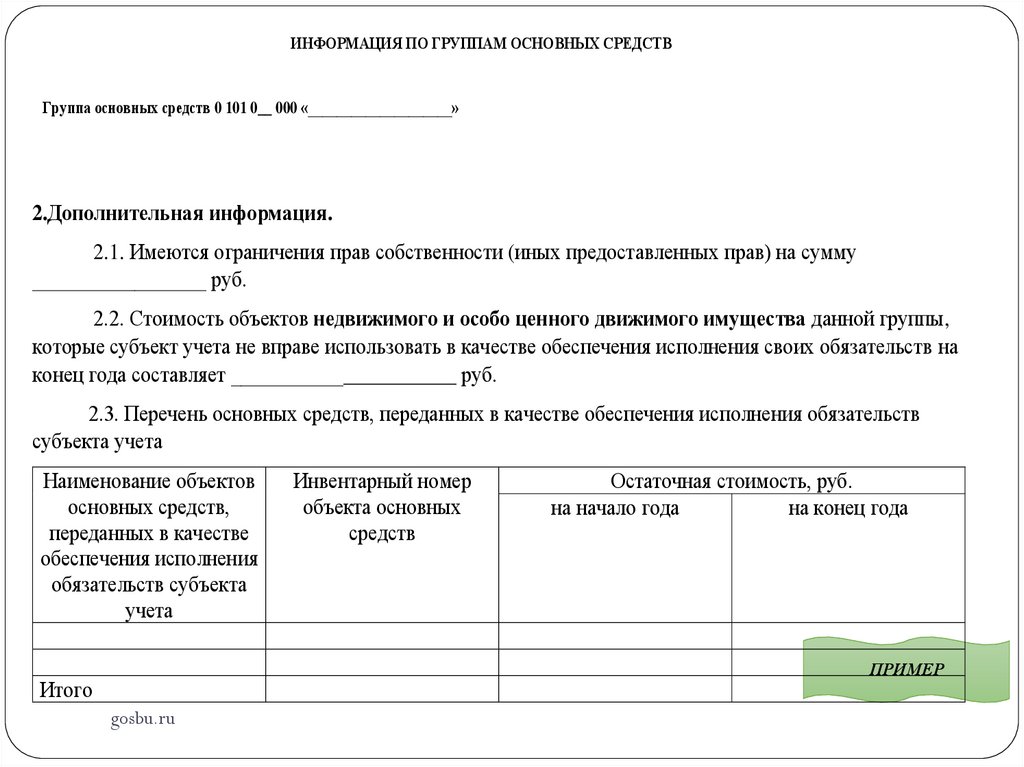

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

2.Дополнительная информация.

2.1. Имеются ограничения прав собственности (иных предоставленных прав) на сумму

_________________ руб.

2.2. Стоимость объектов недвижимого и особо ценного движимого имущества данной группы,

которые субъект учета не вправе использовать в качестве обеспечения исполнения своих обязательств на

конец года составляет ______________________ руб.

2.3. Перечень основных средств, переданных в качестве обеспечения исполнения обязательств

субъекта учета

Наименование объектов

основных средств,

переданных в качестве

обеспечения исполнения

обязательств субъекта

учета

Инвентарный номер

объекта основных

средств

Остаточная стоимость, руб.

на начало года

на конец года

ПРИМЕР

Итого

gosbu.ru

47.

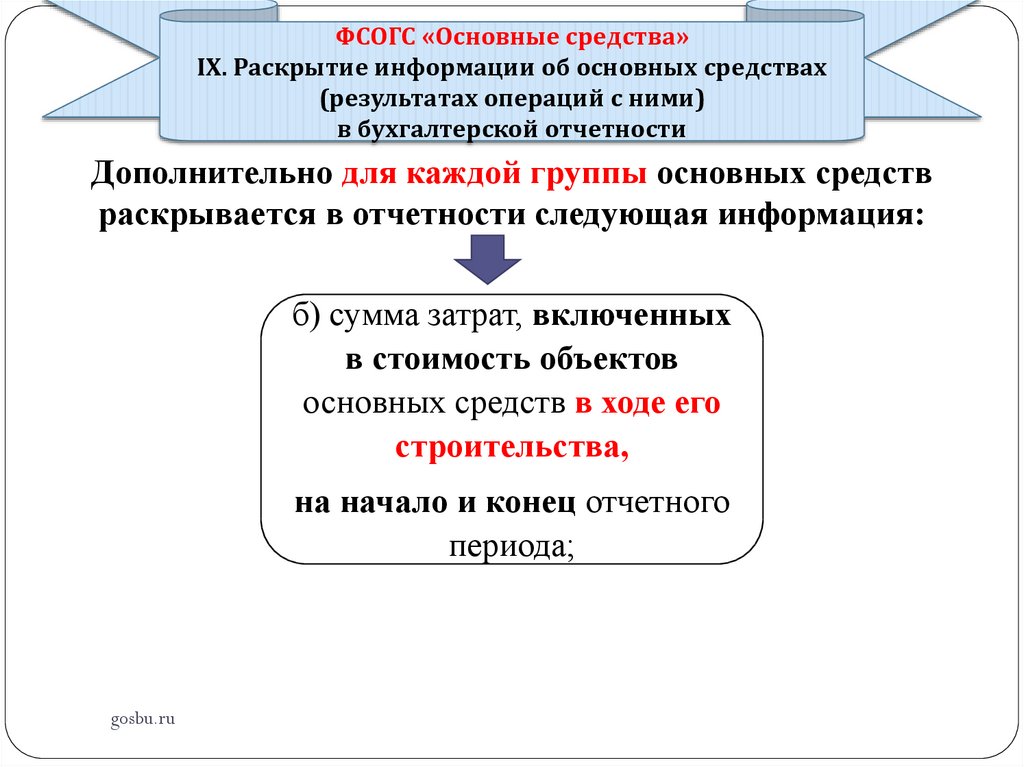

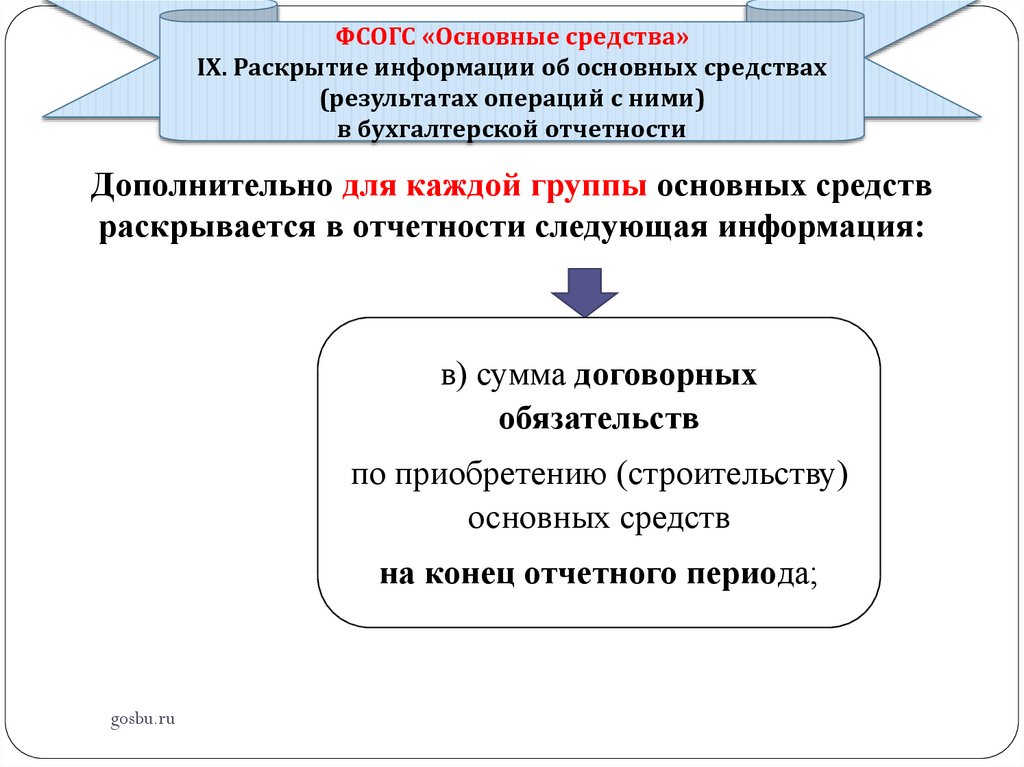

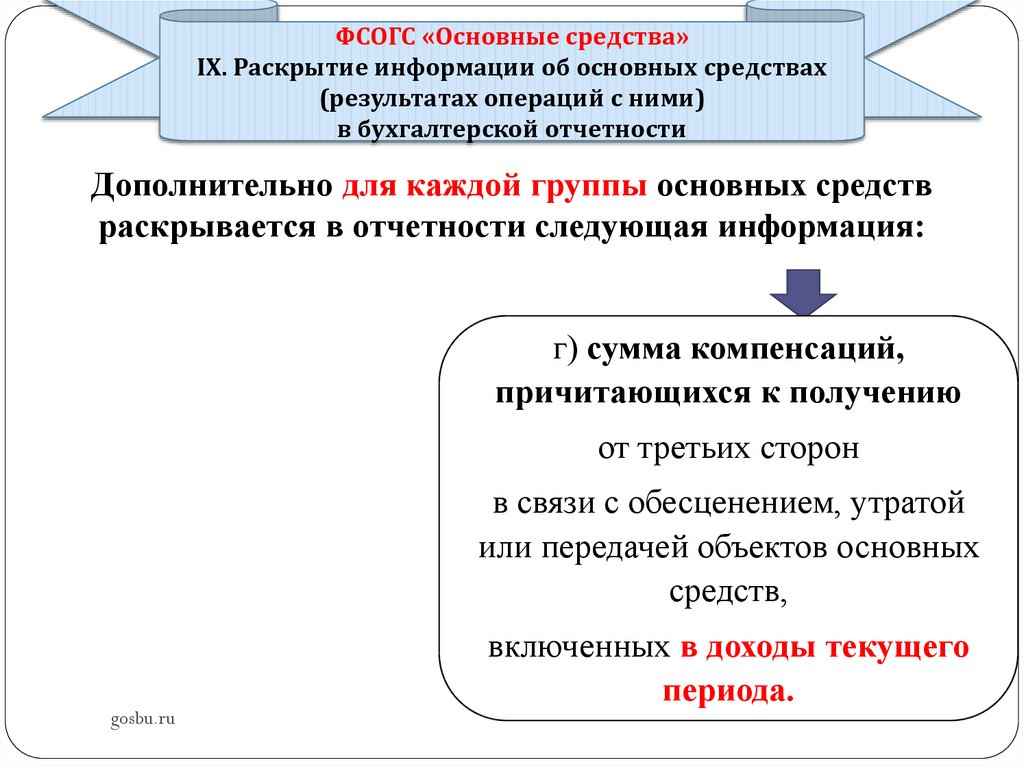

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах

(результатах операций с ними)

в бухгалтерской отчетности

Дополнительно для каждой группы основных средств

раскрывается в отчетности следующая информация:

б) сумма затрат, включенных

в стоимость объектов

основных средств в ходе его

строительства,

на начало и конец отчетного

периода;

gosbu.ru

48.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах

(результатах операций с ними)

в бухгалтерской отчетности

Дополнительно для каждой группы основных средств

раскрывается в отчетности следующая информация:

в) сумма договорных

обязательств

по приобретению (строительству)

основных средств

на конец отчетного периода;

gosbu.ru

49.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах

(результатах операций с ними)

в бухгалтерской отчетности

Дополнительно для каждой группы основных средств

раскрывается в отчетности следующая информация:

г) сумма компенсаций,

причитающихся к получению

от третьих сторон

в связи с обесценением, утратой

или передачей объектов основных

средств,

gosbu.ru

включенных в доходы текущего

периода.

50.

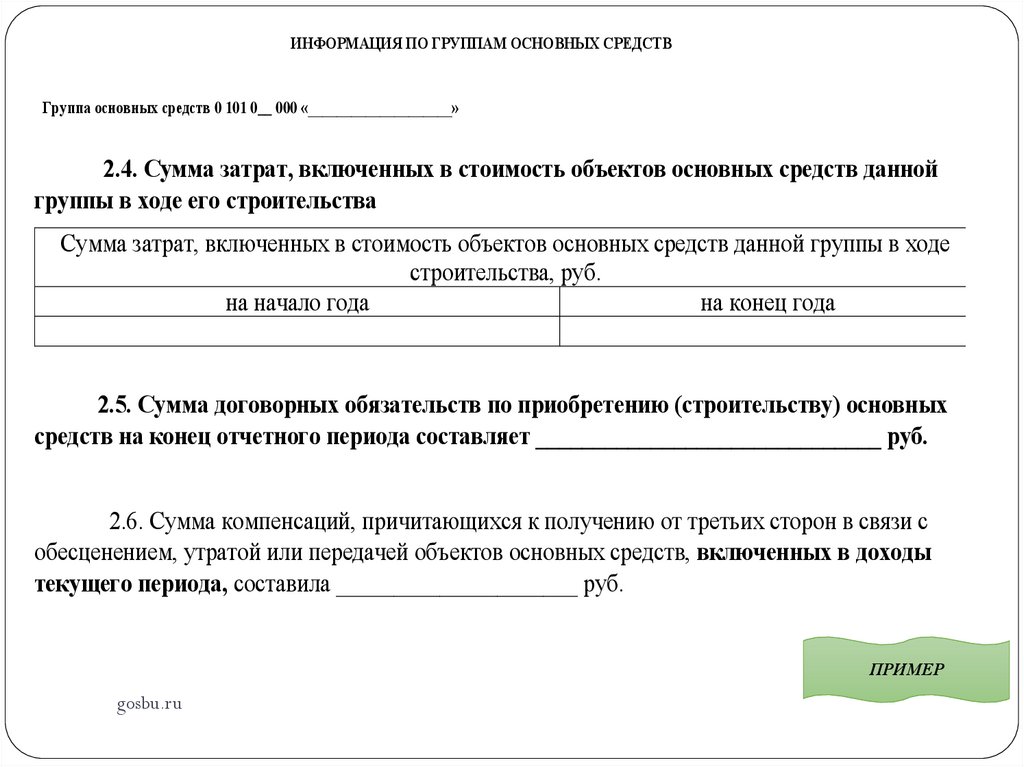

ИНФОРМАЦИЯ ПО ГРУППАМ ОСНОВНЫХ СРЕДСТВГруппа основных средств 0 101 0__ 000 «____________________»

2.4. Сумма затрат, включенных в стоимость объектов основных средств данной

группы в ходе его строительства

Сумма затрат, включенных в стоимость объектов основных средств данной группы в ходе

строительства, руб.

на начало года

на конец года

2.5. Сумма договорных обязательств по приобретению (строительству) основных

средств на конец отчетного периода составляет ______________________________ руб.

2.6. Сумма компенсаций, причитающихся к получению от третьих сторон в связи с

обесценением, утратой или передачей объектов основных средств, включенных в доходы

текущего периода, составила _____________________ руб.

ПРИМЕР

gosbu.ru

51.

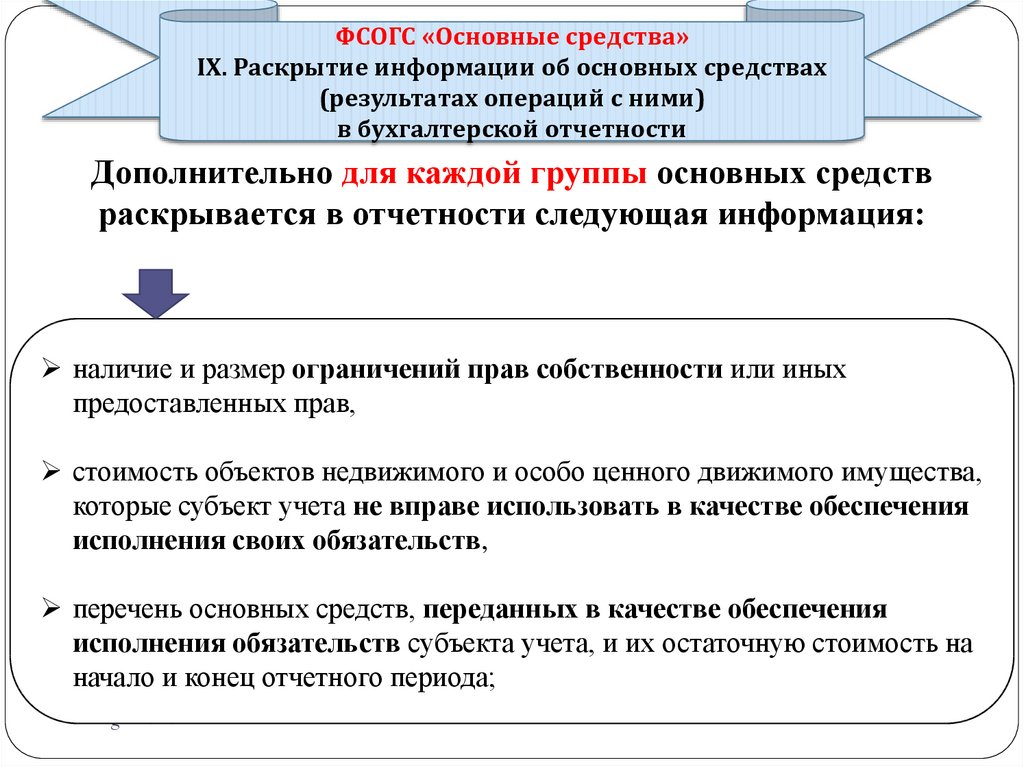

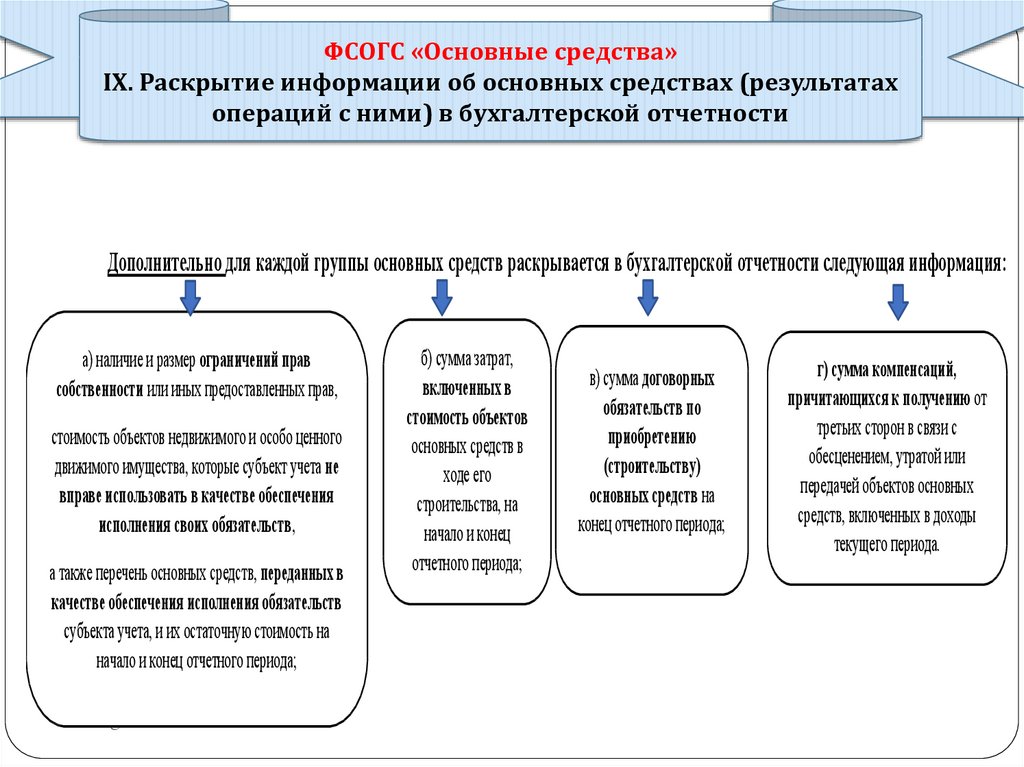

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

Дополнительно для каждой группы основных средств раскрывается в бухгалтерской отчетности следующая информация:

а) наличие и размер ограничений прав

собственности или иных предоставленных прав,

стоимость объектов недвижимого и особо ценного

движимого имущества, которые субъект учета не

вправе использовать в качестве обеспечения

исполнения своих обязательств,

а также перечень основных средств, переданных в

качестве обеспечения исполнения обязательств

субъекта учета, и их остаточную стоимость на

начало и конец отчетного периода;

gosbu.ru

б) сумма затрат,

включенных в

стоимость объектов

основных средств в

ходе его

строительства, на

начало и конец

отчетного периода;

в) сумма договорных

обязательств по

приобретению

(строительству)

основных средств на

конец отчетного периода;

г) сумма компенсаций,

причитающихся к получению от

третьих сторон в связи с

обесценением, утратой или

передачей объектов основных

средств, включенных в доходы

текущего периода.

52.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

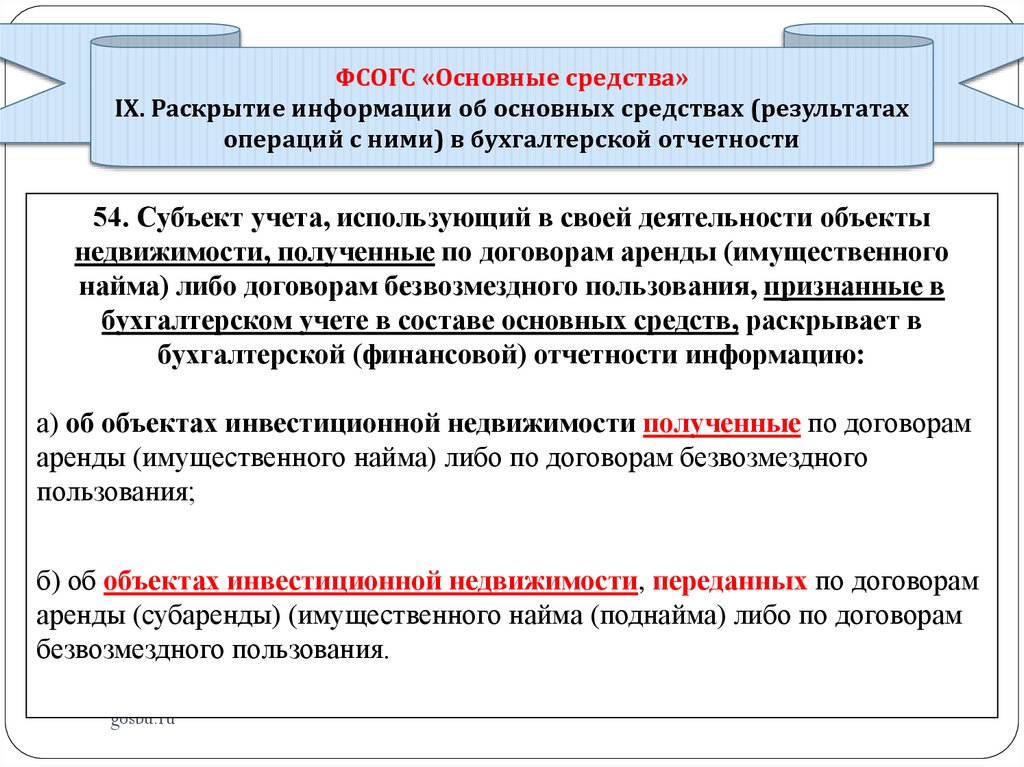

54. Субъект учета, использующий в своей деятельности объекты

недвижимости, полученные по договорам аренды (имущественного

найма) либо договорам безвозмездного пользования, признанные в

бухгалтерском учете в составе основных средств, раскрывает в

бухгалтерской (финансовой) отчетности информацию:

а) об объектах инвестиционной недвижимости полученные по договорам

аренды (имущественного найма) либо по договорам безвозмездного

пользования;

б) об объектах инвестиционной недвижимости, переданных по договорам

аренды (субаренды) (имущественного найма (поднайма) либо по договорам

безвозмездного пользования.

gosbu.ru

53.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

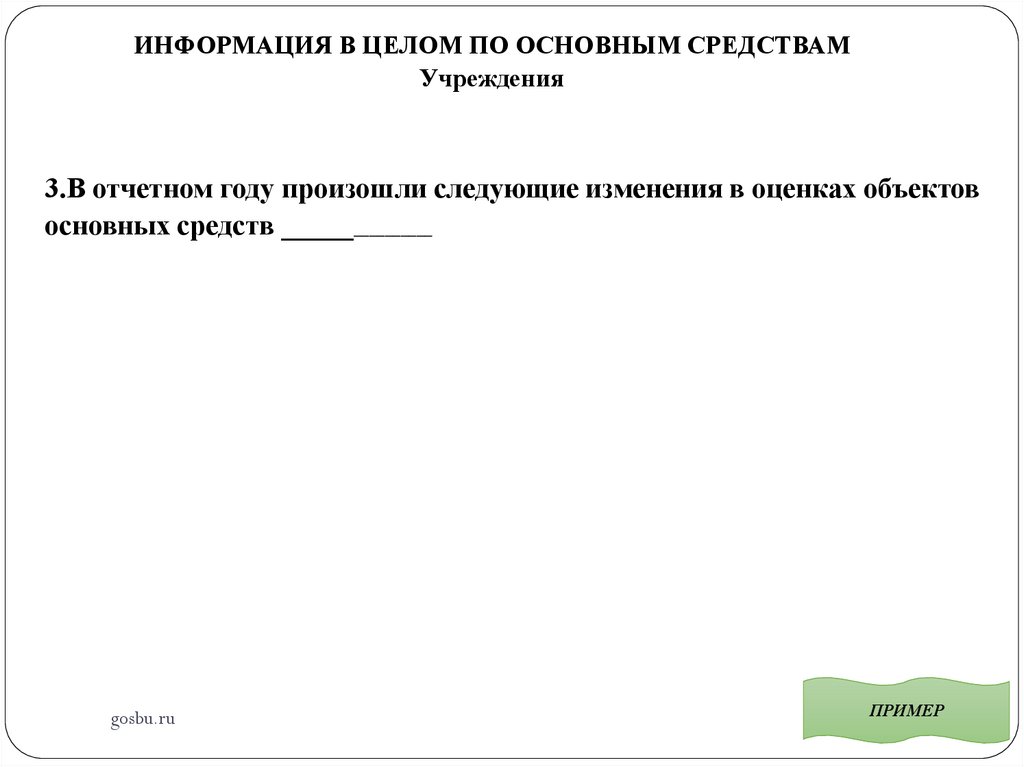

55. В бухгалтерской (финансовой) отчетности раскрывается

характер и последствия изменений в оценках объектов

основных средств, оказывающих влияние в отчетном периоде либо

которые, будут оказывать влияние в последующие периоды в

отношении:

а) сроков полезного использования объектов основных средств;

б) методов начисления амортизации объектов основных средств.

gosbu.ru

54.

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМУчреждения

3.В отчетном году произошли следующие изменения в оценках объектов

основных средств _______________

gosbu.ru

ПРИМЕР

55.

ФСОГС «Основные средства»IX. Раскрытие информации об основных средствах (результатах

операций с ними) в бухгалтерской отчетности

56. В Пояснительной записке, представляемой в составе

бухгалтерской (финансовой) отчетности, дополнительно (при

наличии) раскрывается информация в отношении:

а) балансовой стоимости и остаточной стоимости временно

неэксплуатируемых (неиспользуемых) объектах основных средств;

б) балансовой стоимости объектах основных средств, находящихся в

эксплуатации и имеющих нулевую остаточную стоимость;

в) балансовой стоимости и остаточной стоимости объектах основных

средств, изъятых из эксплуатации или удерживаемых до их выбытия.

gosbu.ru

56.

ИНФОРМАЦИЯ В ЦЕЛОМ ПО ОСНОВНЫМ СРЕДСТВАМУчреждения

4. В учреждении на отчетную дату имеются временно неэксплуатируемые

(неиспользуемые) объекты основных средств:

по балансовой стоимости ___________ руб.,

по остаточной стоимости _____________ руб.

5. В учреждении на отчетную дату имеются объекты основных средств, находящиеся в

эксплуатации и имеющие нулевую остаточную стоимость, балансовая стоимость

которых на отчетную дату составляет ______________________ руб.

6. В учреждении на отчетную дату имеются объекты основных средств, изъятые из

эксплуатации или удерживаемых до их выбытия:

по балансовой стоимости ___________ руб.,

по остаточной стоимости _____________ руб.

ПРИМЕР

gosbu.ru

57.

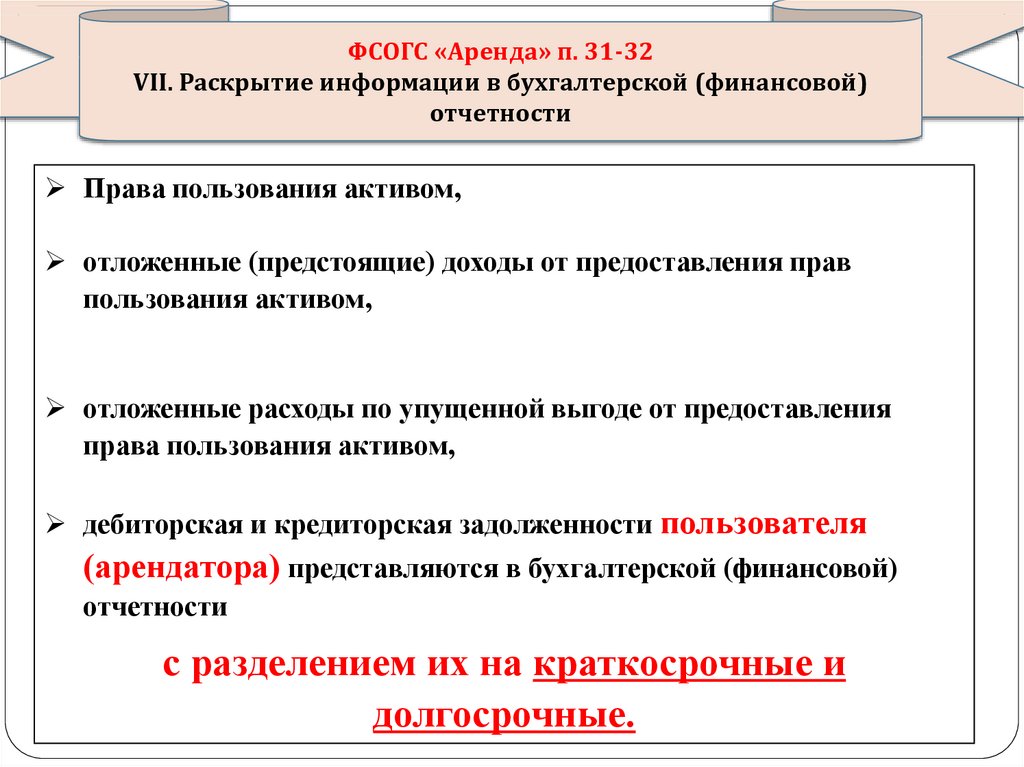

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской (финансовой)

отчетности

Права пользования активом,

отложенные (предстоящие) доходы от предоставления прав

пользования активом,

отложенные расходы по упущенной выгоде от предоставления

права пользования активом,

дебиторская и кредиторская задолженности пользователя

(арендатора) представляются в бухгалтерской (финансовой)

отчетности

с разделением их на краткосрочные и

gosbu.ru

долгосрочные.

58.

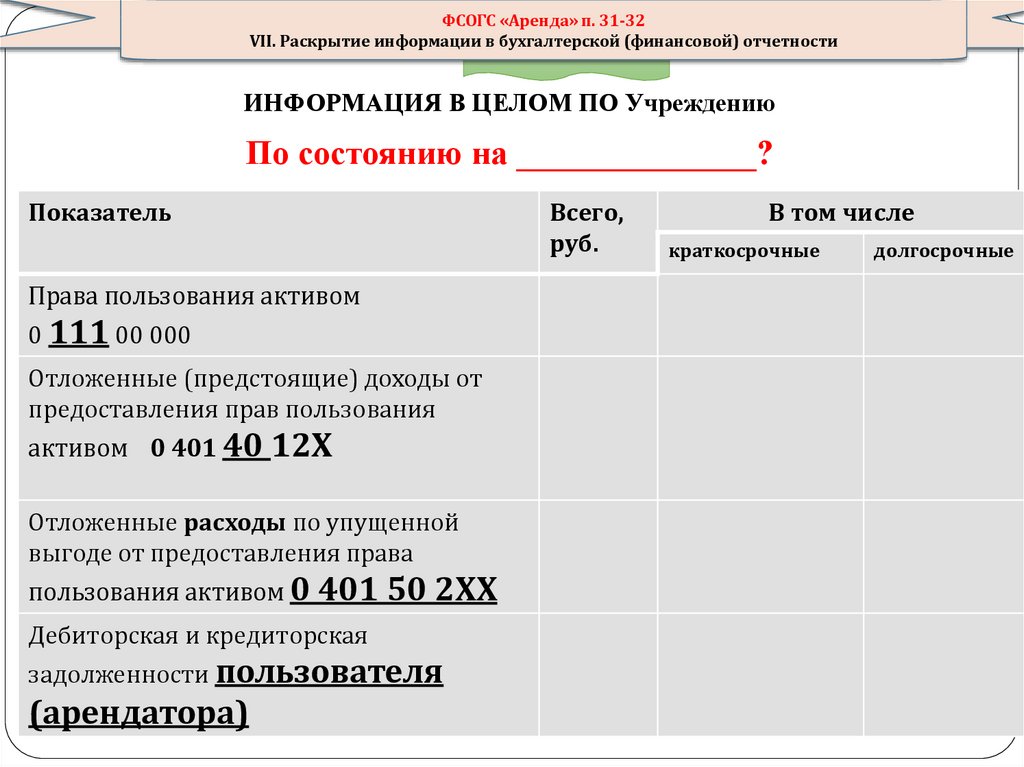

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской

ПРИМЕР (финансовой) отчетности

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

По состоянию на ______________?

Показатель

Всего,

руб.

В том числе

краткосрочные

Права пользования активом

0 111 00 000

Отложенные (предстоящие) доходы от

предоставления прав пользования

активом 0 401 40

12Х

Отложенные расходы по упущенной

дебиторская

и кредиторская задолженности

пользователя (арендатора) представляются в бухгалтерской

выгоде

от предоставления

права

(финансовой) отчетности

пользования активом

0 401

50 2ХХ

с разделением

их на краткосрочные

и долгосрочные.

Дебиторская и кредиторская

задолженности пользователя

gosbu.ru

(арендатора)

долгосрочные

59.

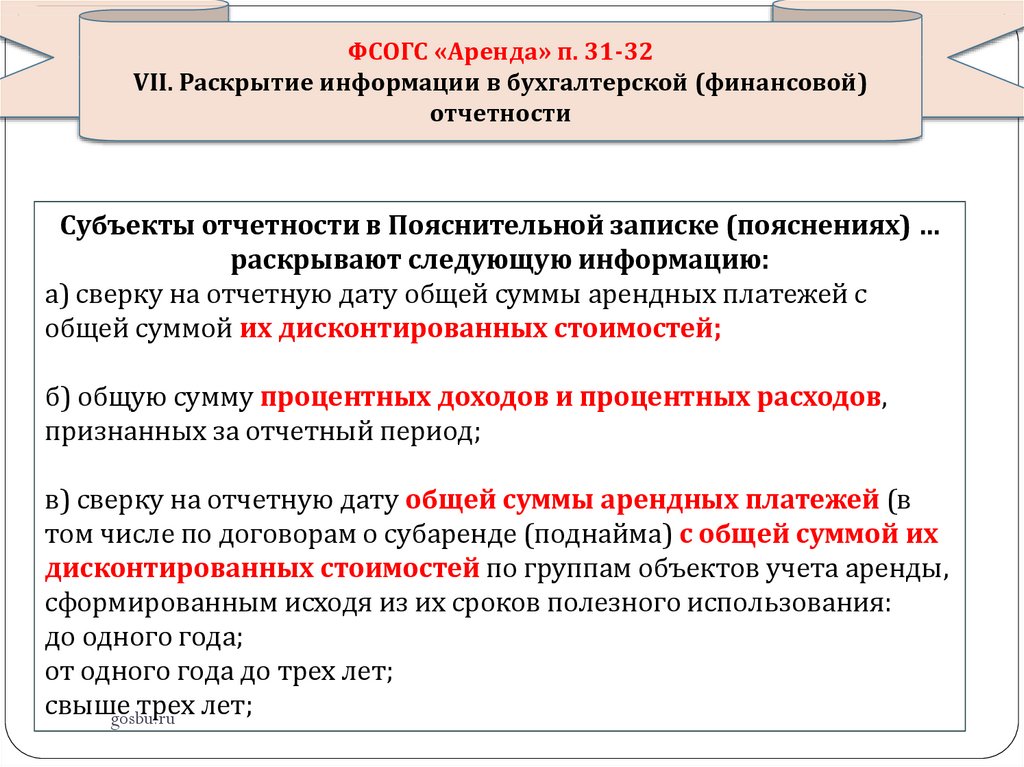

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской (финансовой)

отчетности

Субъекты отчетности в Пояснительной записке (пояснениях) …

раскрывают следующую информацию:

а) сверку на отчетную дату общей суммы арендных платежей с

общей суммой их дисконтированных стоимостей;

б) общую сумму процентных доходов и процентных расходов,

признанных за отчетный период;

в) сверку на отчетную дату общей суммы арендных платежей (в

том числе по договорам о субаренде (поднайма) с общей суммой их

дисконтированных стоимостей по группам объектов учета аренды,

сформированным исходя из их сроков полезного использования:

до одного года;

от одного года до трех лет;

свыше

трех лет;

gosbu.ru

60.

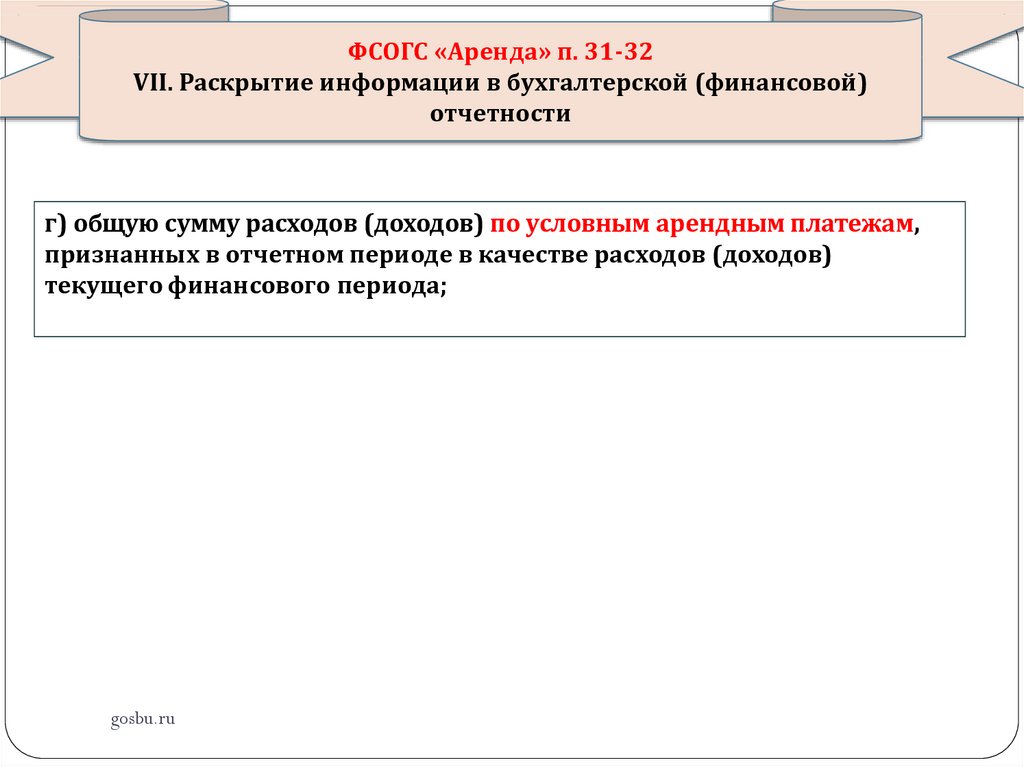

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской (финансовой)

отчетности

г) общую сумму расходов (доходов) по условным арендным платежам,

признанных в отчетном периоде в качестве расходов (доходов)

текущего финансового периода;

gosbu.ru

61.

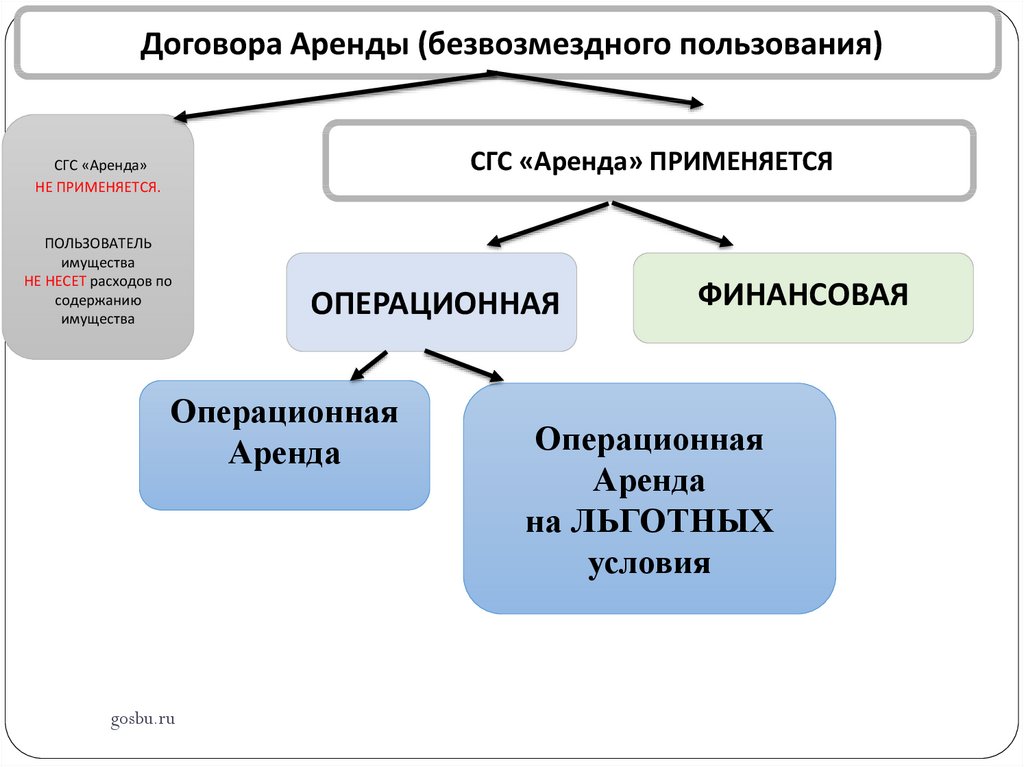

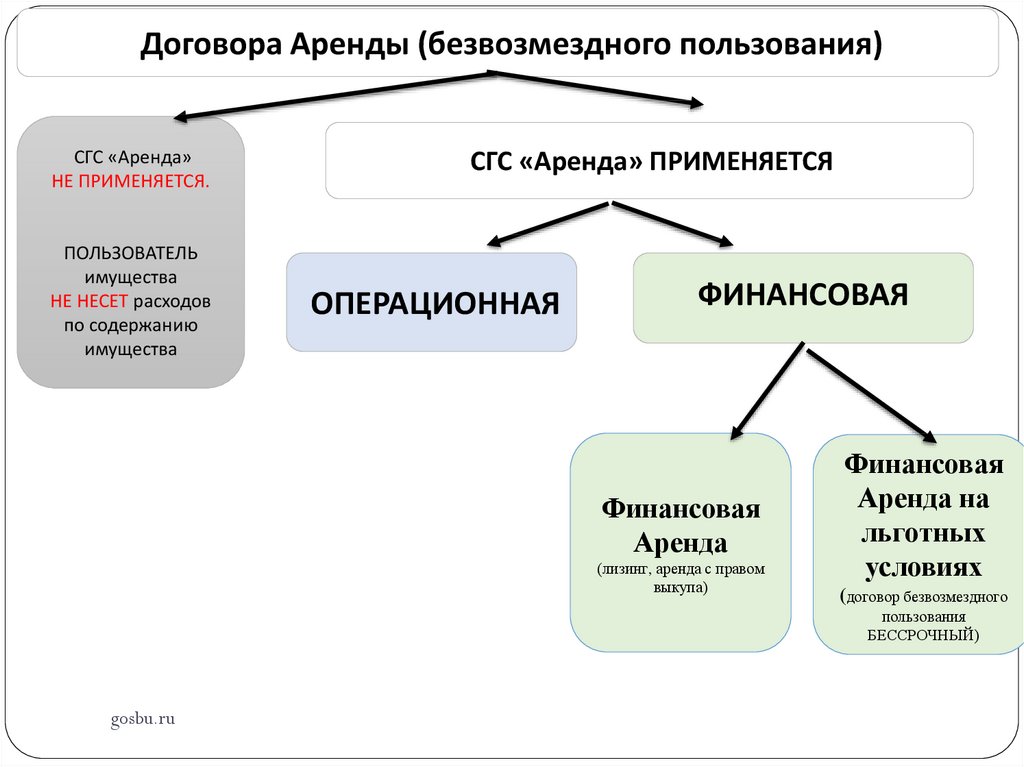

Договор аренды, безвозмездного пользованияСГС Аренда ПРИМЕНЯЕТСЯ

Арендная плата

ДОХОДЫ

КОСГУ 121, 122, 123

РАСХОДЫ

КОСГУ 224

gosbu.ru

Условная

арендная плата

ДОХОДЫ

КОСГУ 135

РАСХОДЫ 223 и

др.

62.

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской

ПРИМЕР (финансовой) отчетности

ИНФОРМАЦИЯ В ЦЕЛОМ ПО Учреждению

УСЛОВНЫЕ арендные платежи

НАЧИСЛЕННЫЕ за отчетный год

Арендодатель

Дебет

0 205 35 560

Кредит

0 401 10 135

АРЕНДАТОР

Дебет

gosbu.ru

0 109 Х0 200

0 401 20 200

Кредит

302 2Х 730

63.

ФСОГС «Аренда» п. 31-32VII. Раскрытие информации в бухгалтерской (финансовой)

отчетности

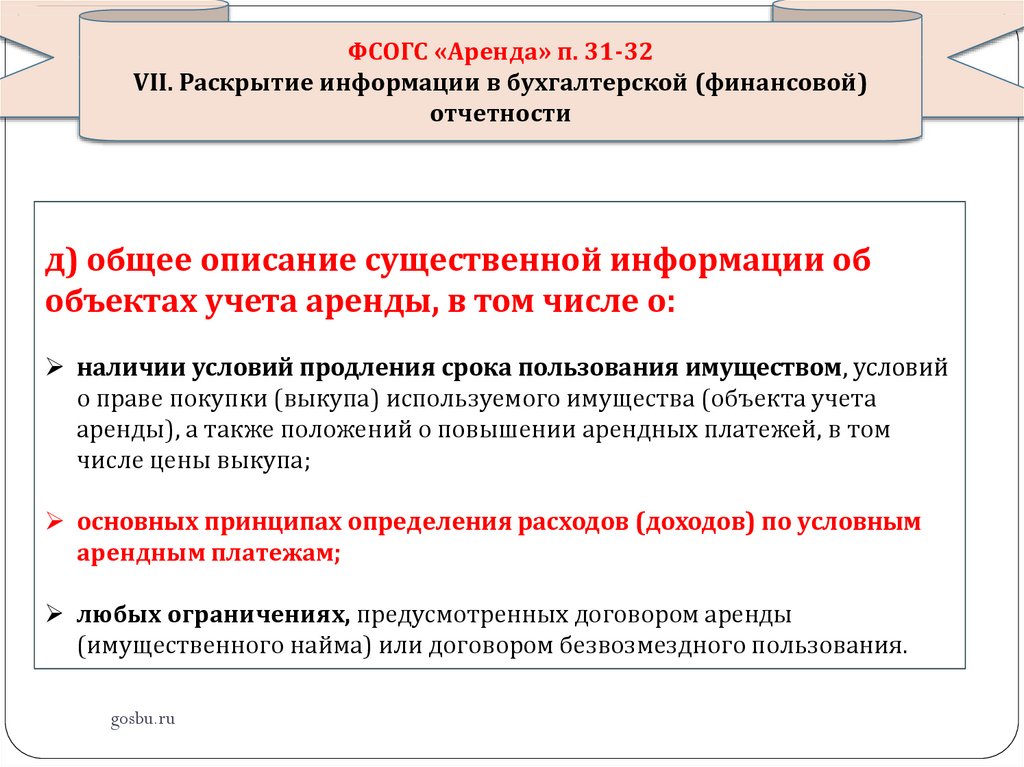

д) общее описание существенной информации об

объектах учета аренды, в том числе о:

наличии условий продления срока пользования имуществом, условий

о праве покупки (выкупа) используемого имущества (объекта учета

аренды), а также положений о повышении арендных платежей, в том

числе цены выкупа;

основных принципах определения расходов (доходов) по условным

арендным платежам;

любых ограничениях, предусмотренных договором аренды

(имущественного найма) или договором безвозмездного пользования.

gosbu.ru

64.

ФСОГС «Обесценение активов»п. 31-34

VII. Информация, раскрываемая в бухгалтерской

(финансовой) отчетности в результате признания

(восстановления) убытков от

обесценения актива

gosbu.ru

65.

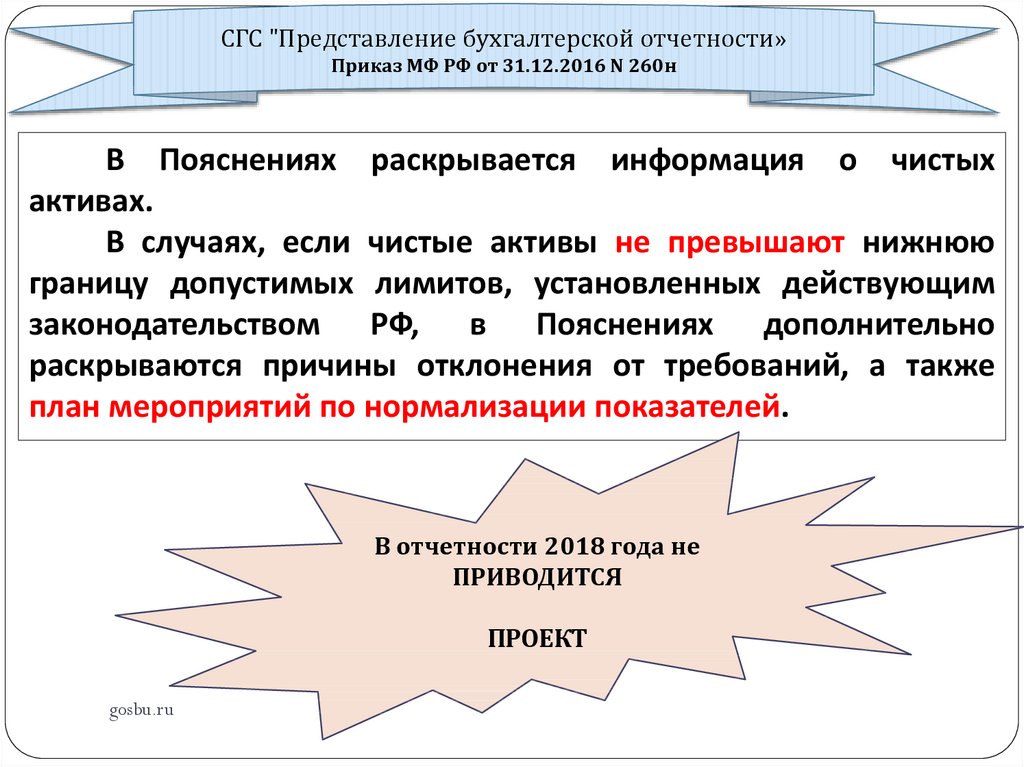

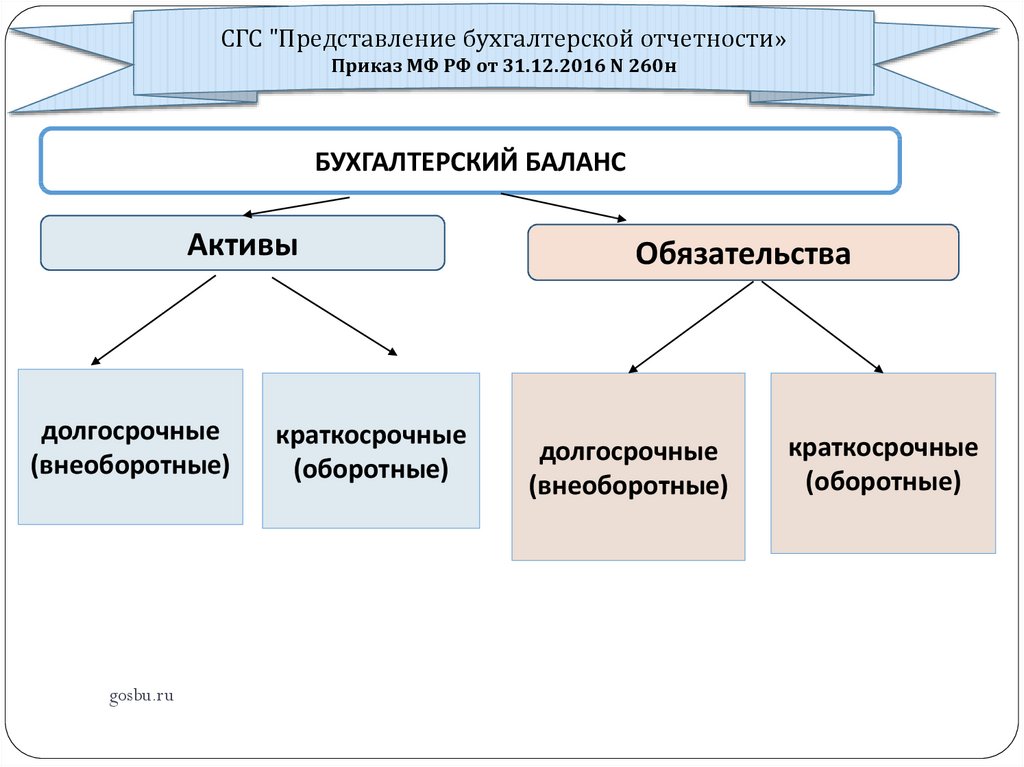

СГС "Представление бухгалтерской отчетности»Приказ МФ РФ от 31.12.2016 N 260н

В Пояснениях раскрывается информация о чистых

активах.

В случаях, если чистые активы не превышают нижнюю

границу допустимых лимитов, установленных действующим

законодательством РФ, в Пояснениях дополнительно

раскрываются причины отклонения от требований, а также

план мероприятий по нормализации показателей.

В отчетности 2018 года не

ПРИВОДИТСЯ

ПРОЕКТ

gosbu.ru

66.

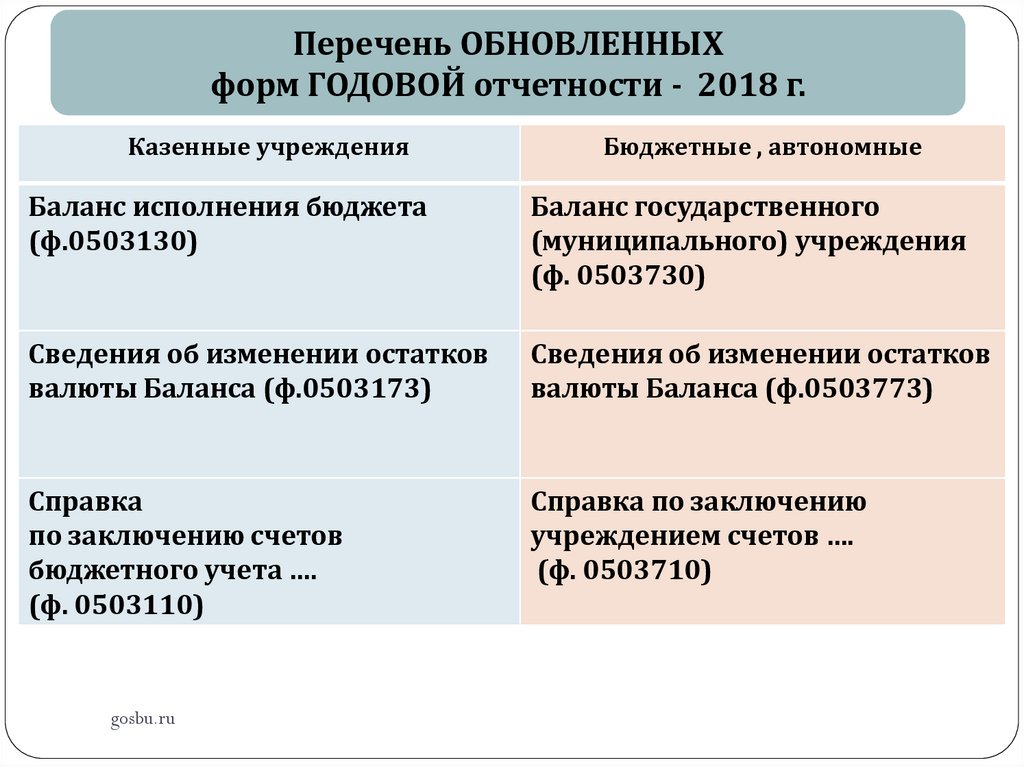

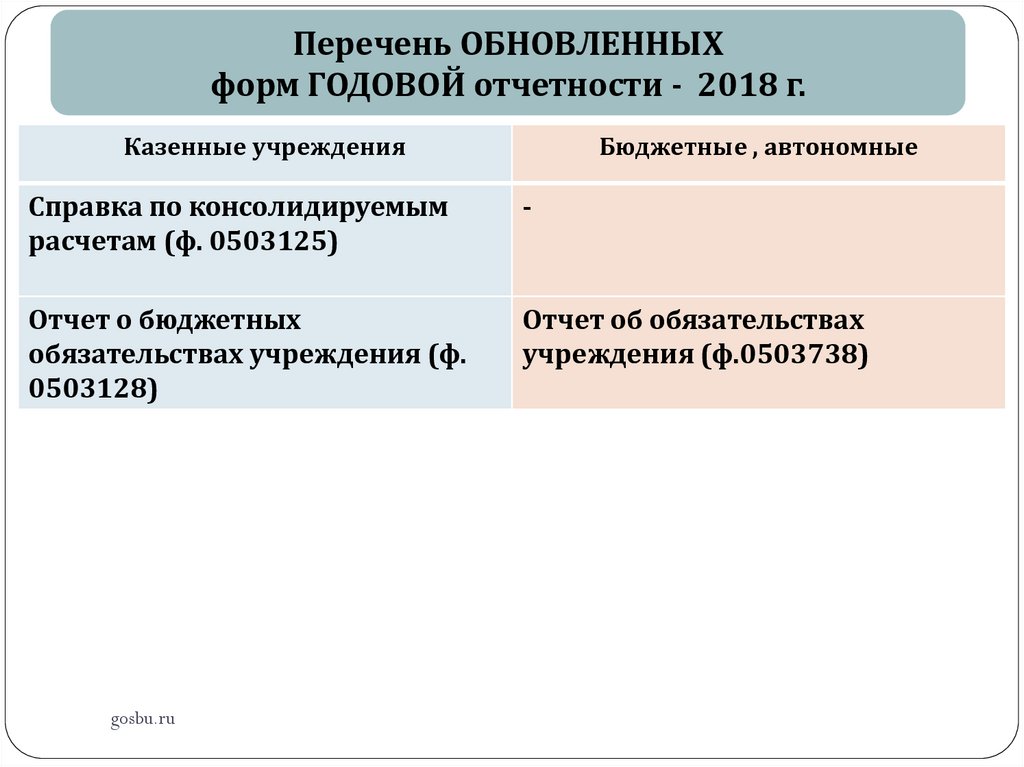

Перечень ОБНОВЛЕННЫХформ ГОДОВОЙ отчетности - 2018 г.

Казенные учреждения

Бюджетные , автономные

Баланс исполнения бюджета

(ф.0503130)

Баланс государственного

(муниципального) учреждения

(ф. 0503730)

Сведения об изменении остатков

валюты Баланса (ф.0503173)

Сведения об изменении остатков

валюты Баланса (ф.0503773)

Справка

по заключению счетов

бюджетного учета ….

(ф. 0503110)

Справка по заключению

учреждением счетов ….

(ф. 0503710)

gosbu.ru

67.

Перечень ОБНОВЛЕННЫХформ ГОДОВОЙ отчетности - 2018 г.

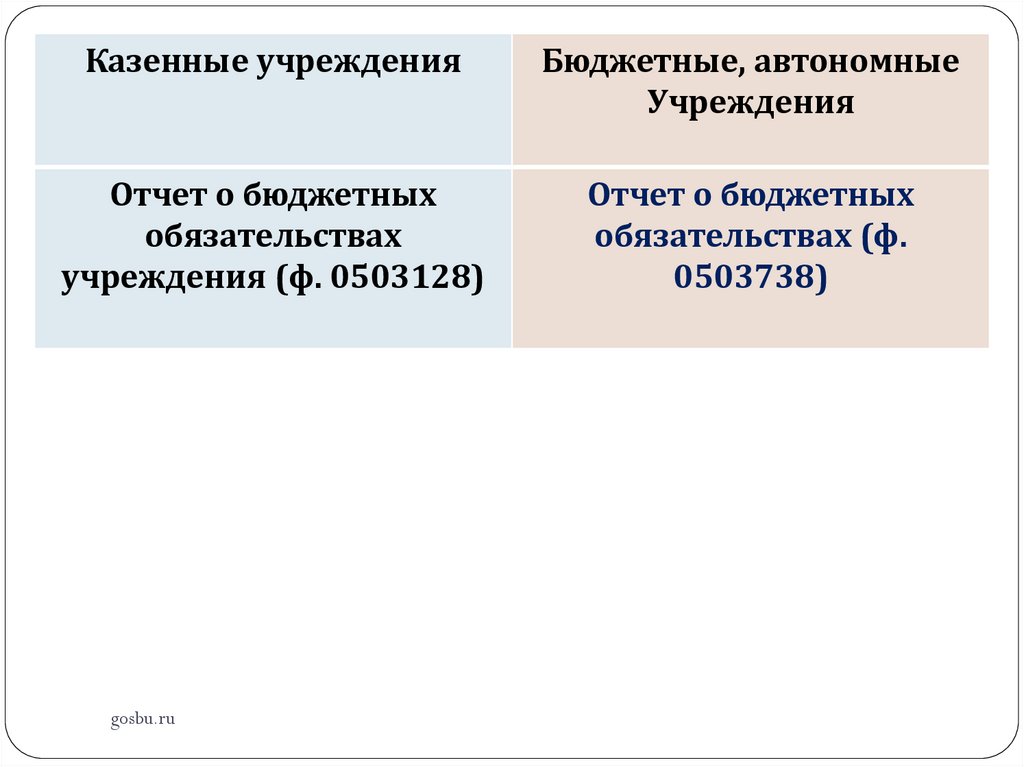

Казенные учреждения

Бюджетные , автономные

Справка по консолидируемым

расчетам (ф. 0503125)

-

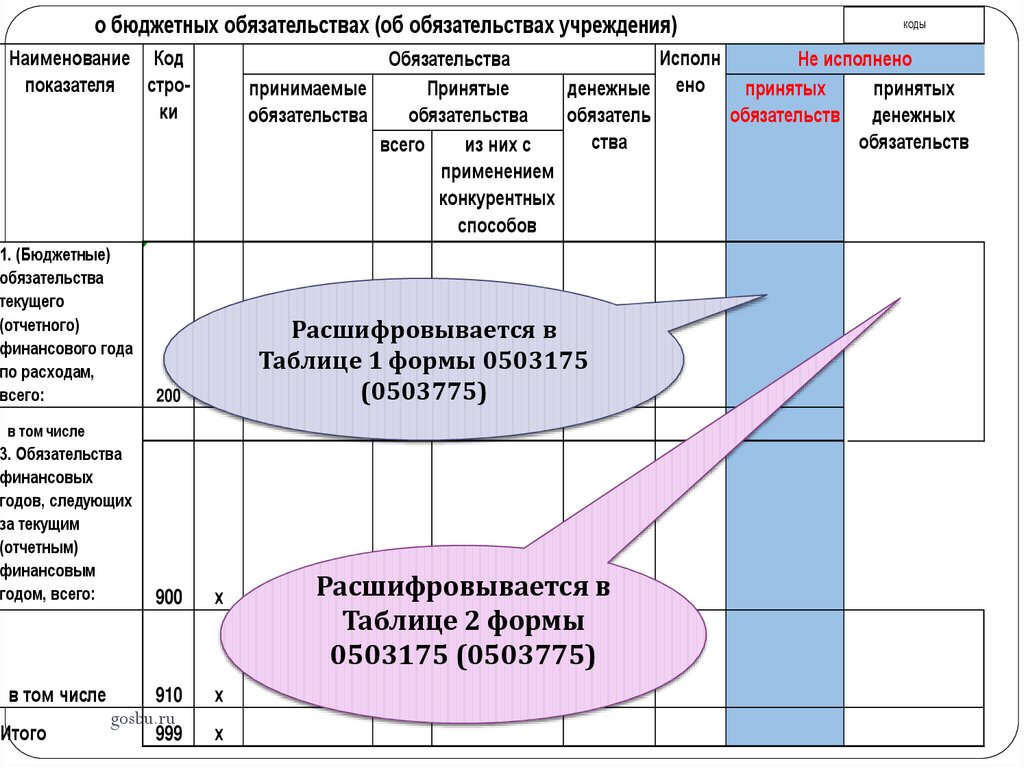

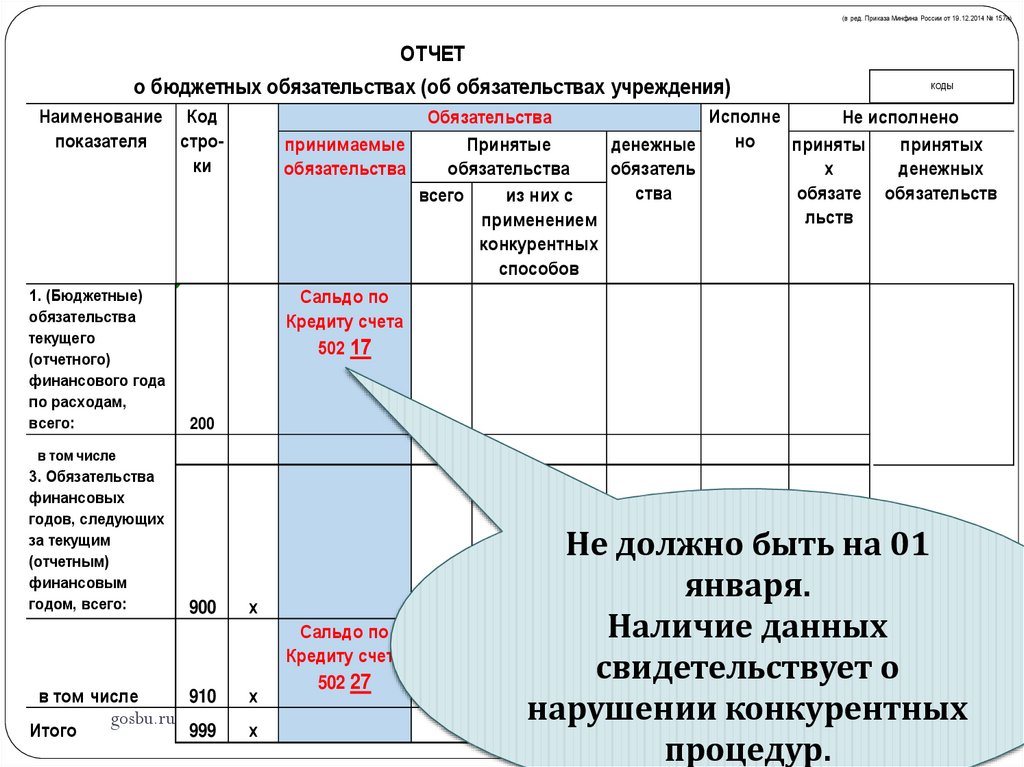

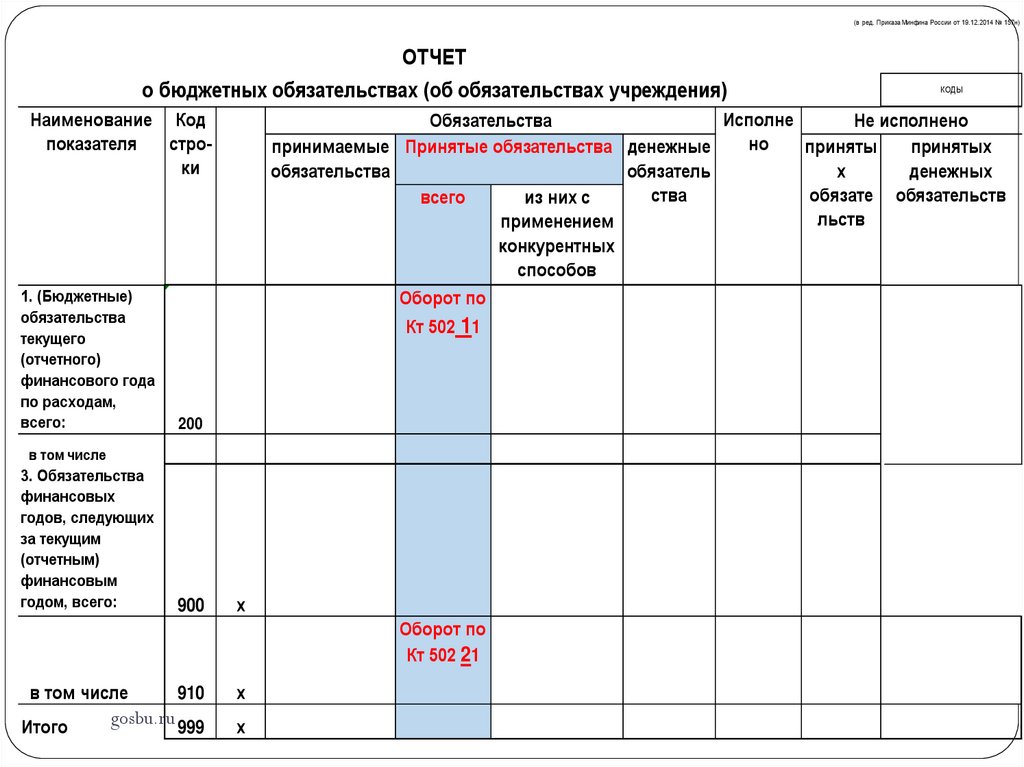

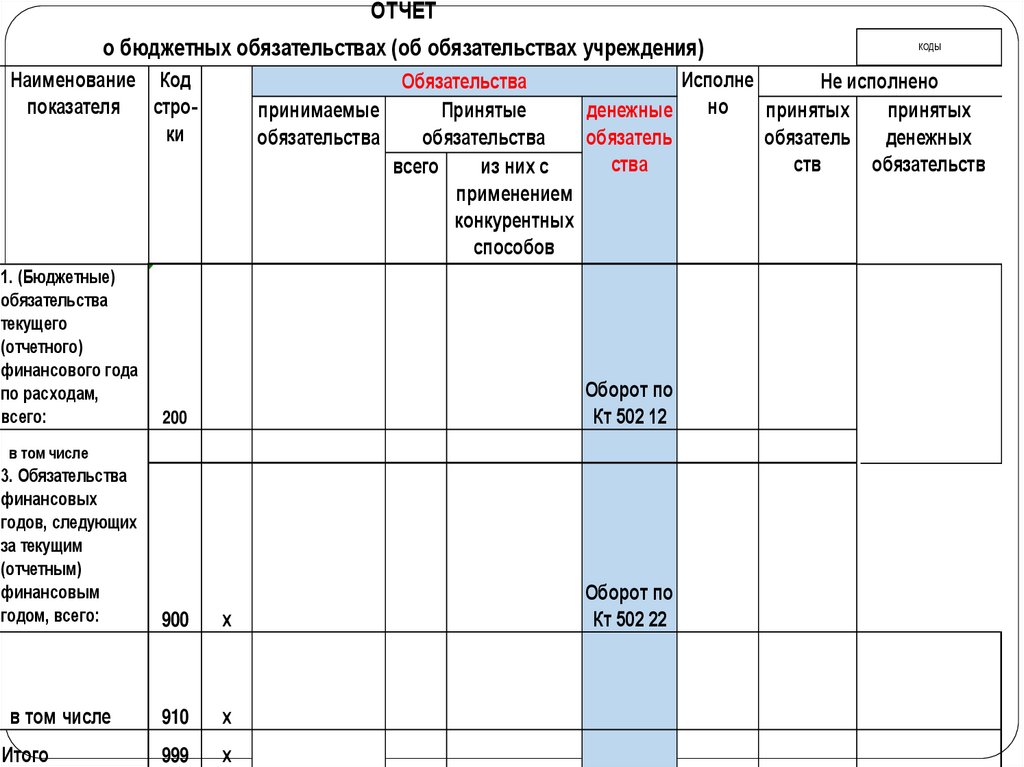

Отчет о бюджетных

обязательствах учреждения (ф.

0503128)

Отчет об обязательствах

учреждения (ф.0503738)

gosbu.ru

68.

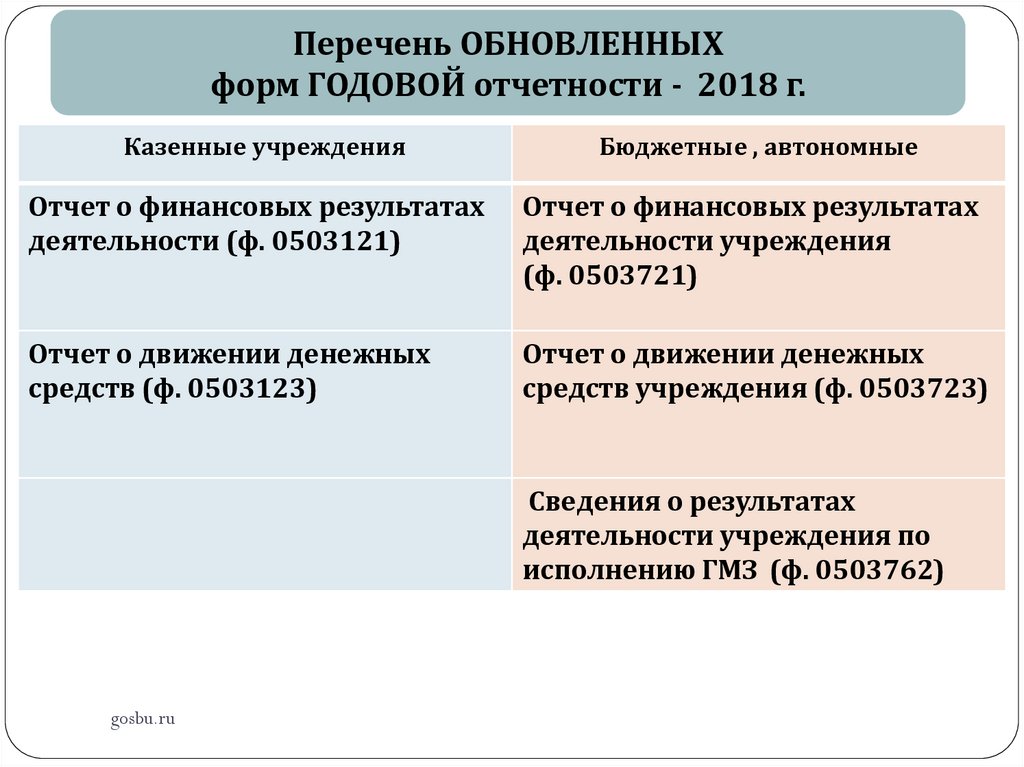

Перечень ОБНОВЛЕННЫХформ ГОДОВОЙ отчетности - 2018 г.

Казенные учреждения

Бюджетные , автономные

Отчет о финансовых результатах

деятельности (ф. 0503121)

Отчет о финансовых результатах

деятельности учреждения

(ф. 0503721)

Отчет о движении денежных

средств (ф. 0503123)

Отчет о движении денежных

средств учреждения (ф. 0503723)

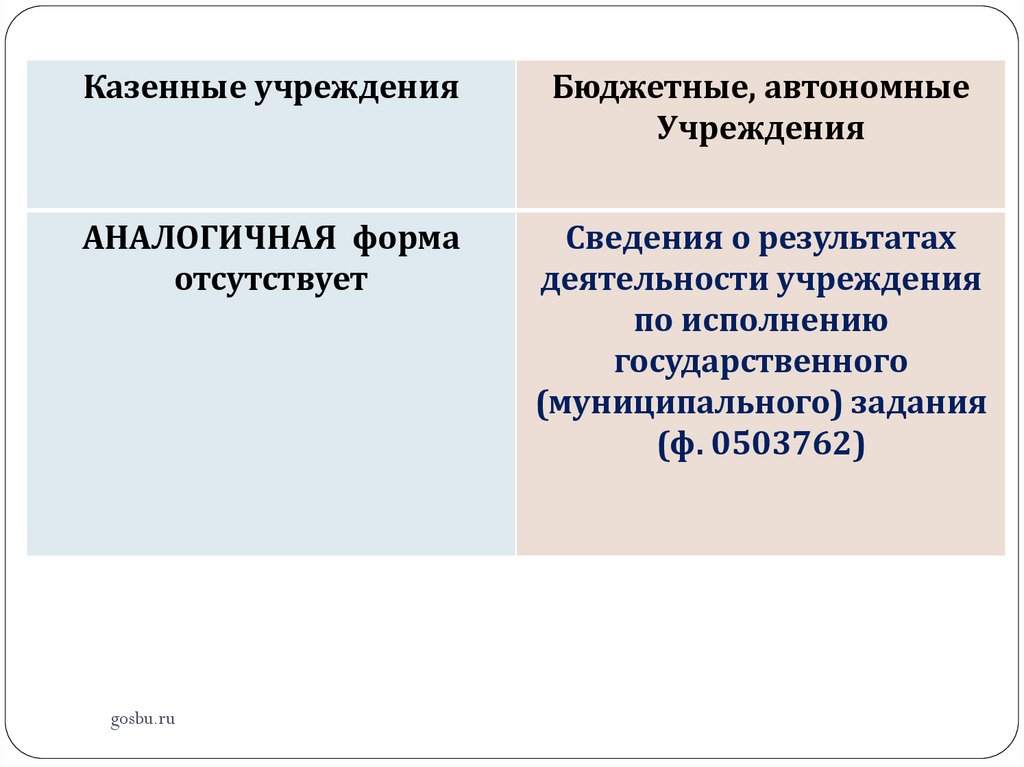

Сведения о результатах

деятельности учреждения по

исполнению ГМЗ (ф. 0503762)

gosbu.ru

69.

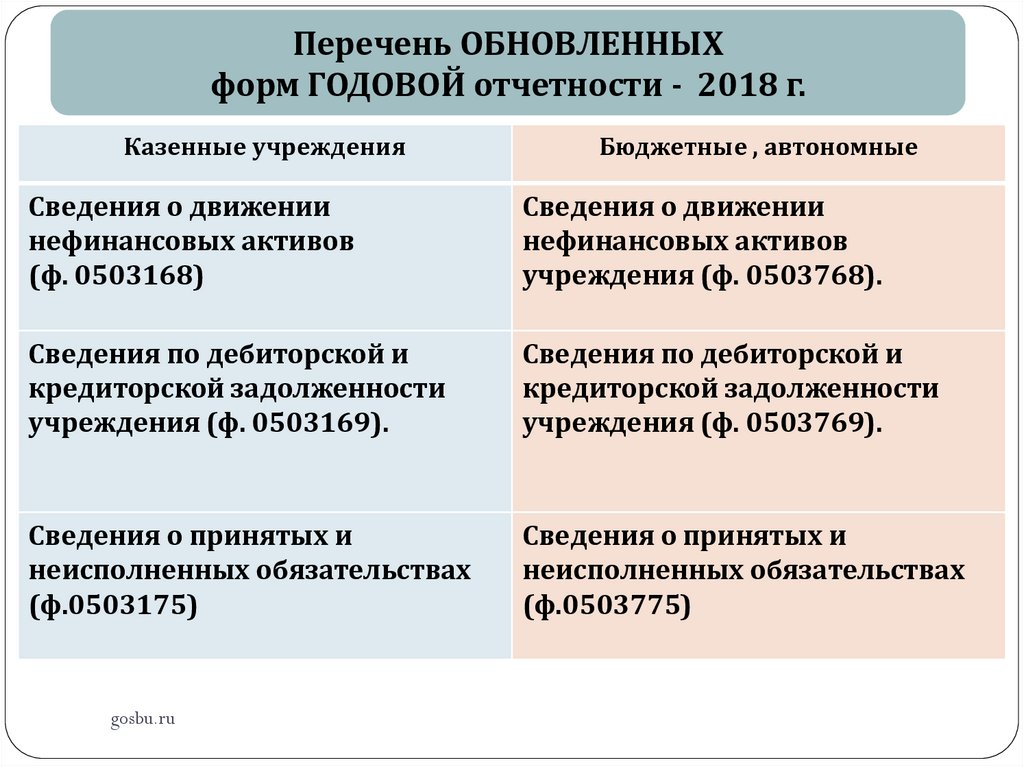

Перечень ОБНОВЛЕННЫХформ ГОДОВОЙ отчетности - 2018 г.

Казенные учреждения

Бюджетные , автономные

Сведения о движении

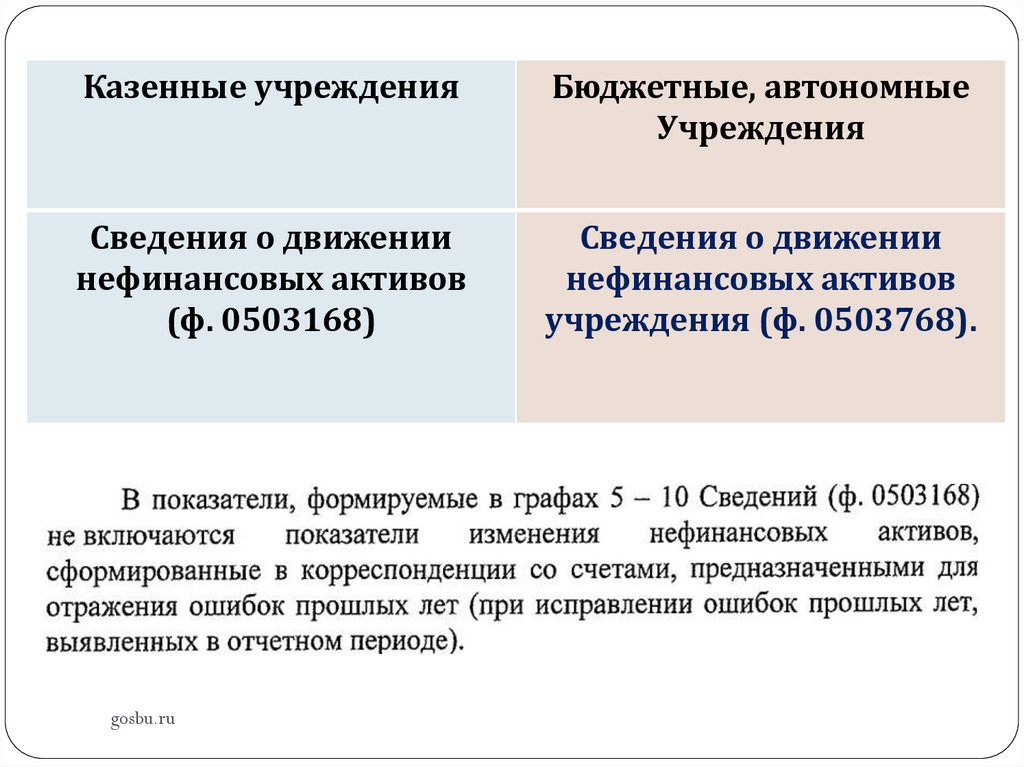

нефинансовых активов

(ф. 0503168)

Сведения о движении

нефинансовых активов

учреждения (ф. 0503768).

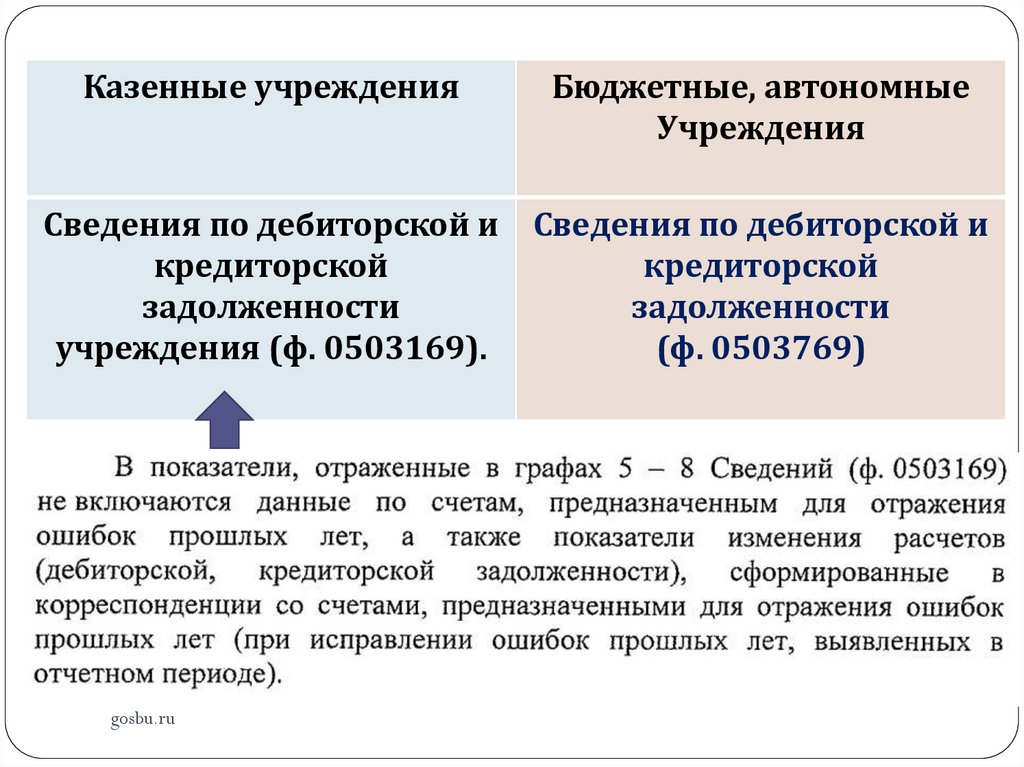

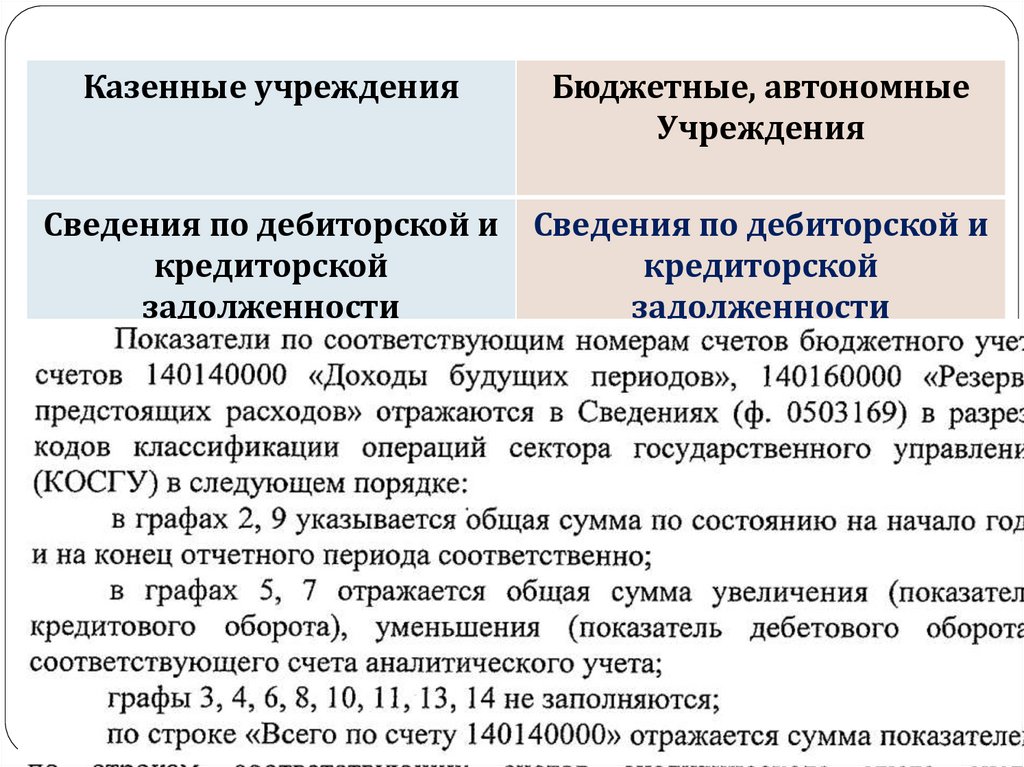

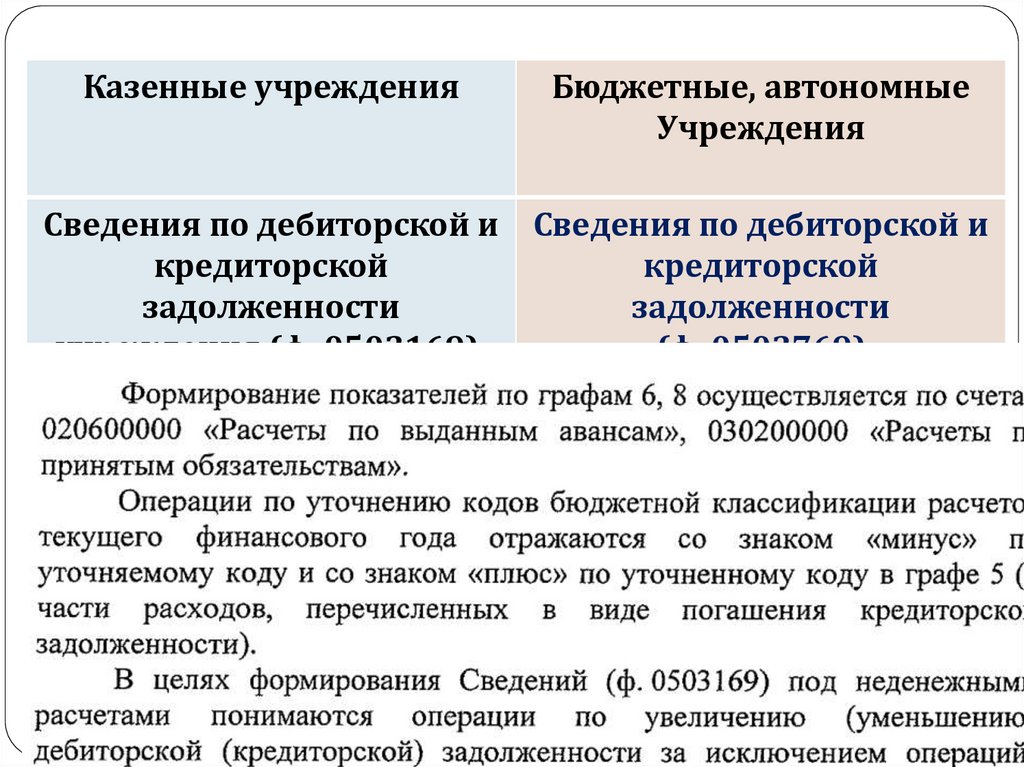

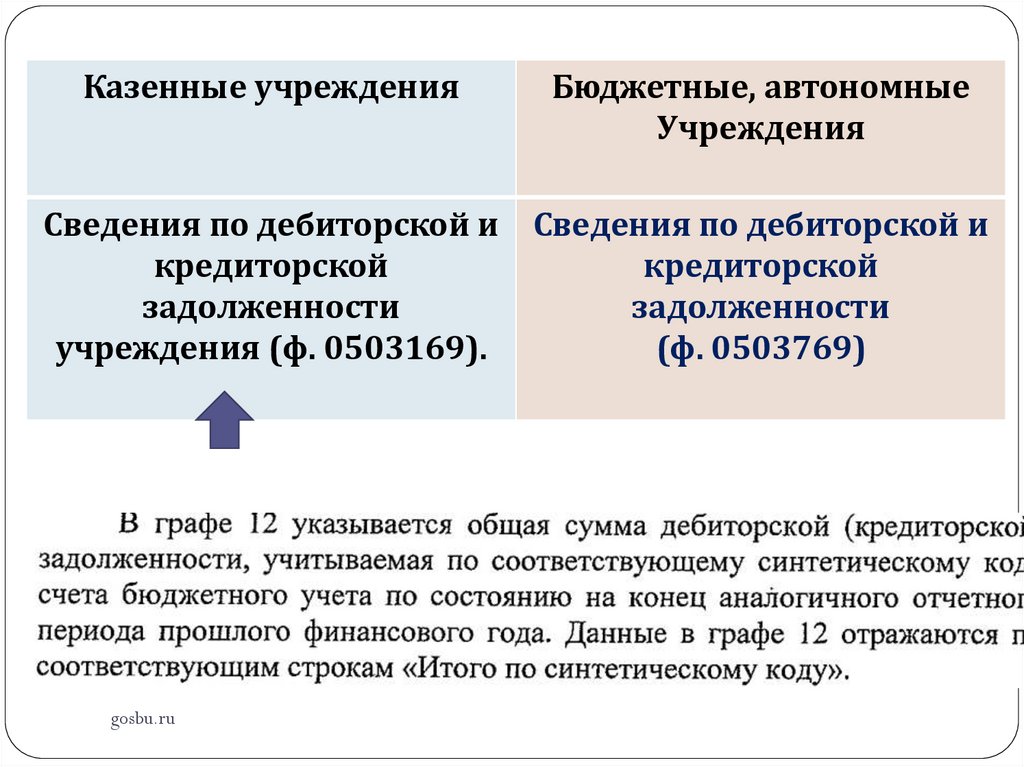

Сведения по дебиторской и

кредиторской задолженности

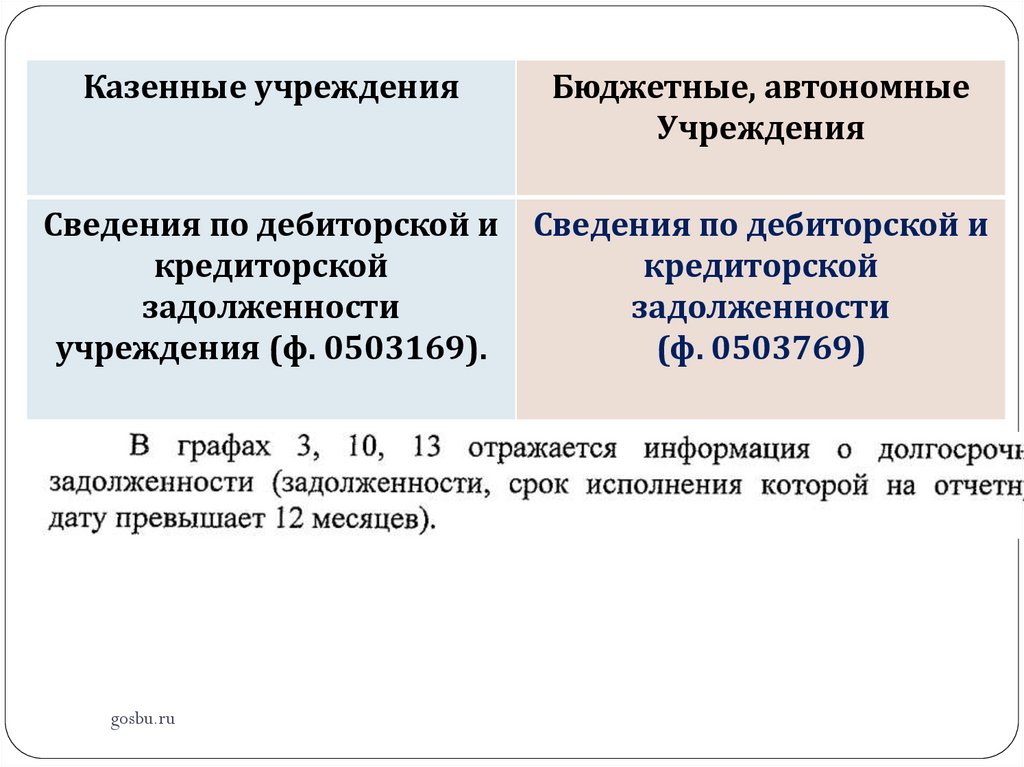

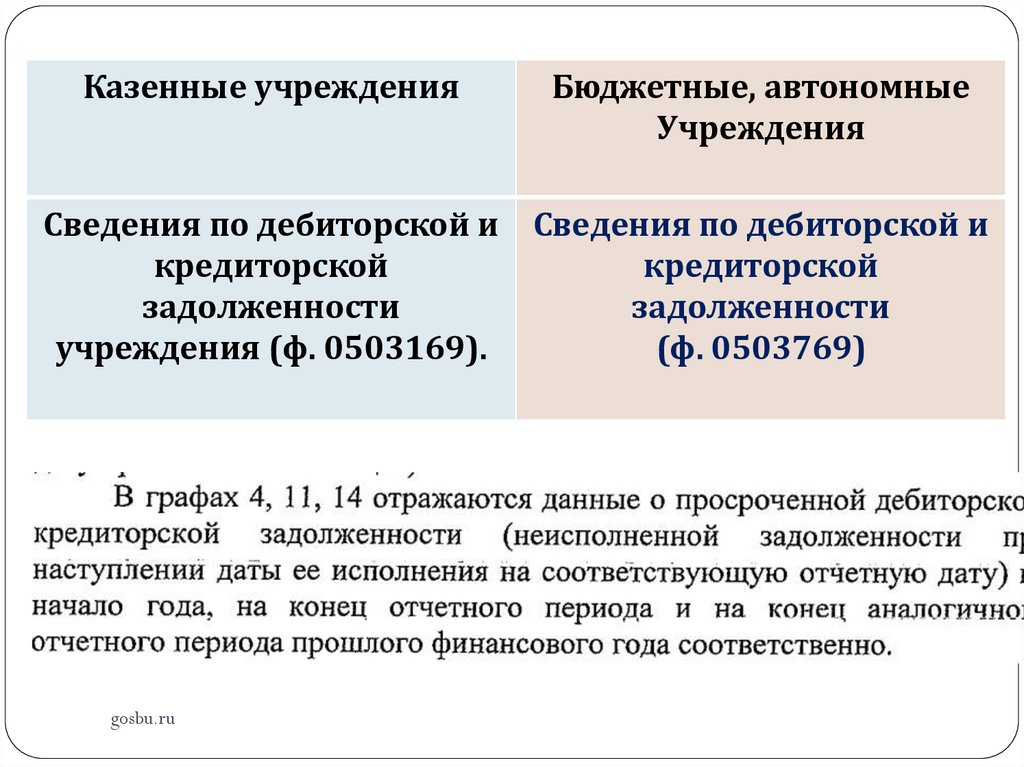

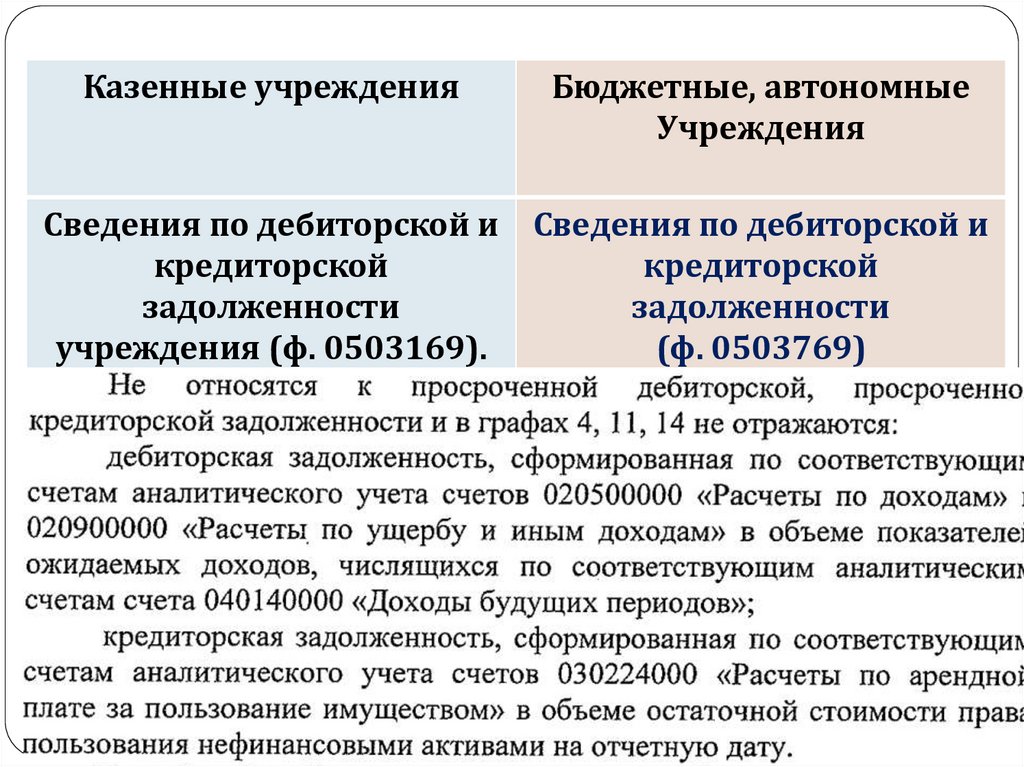

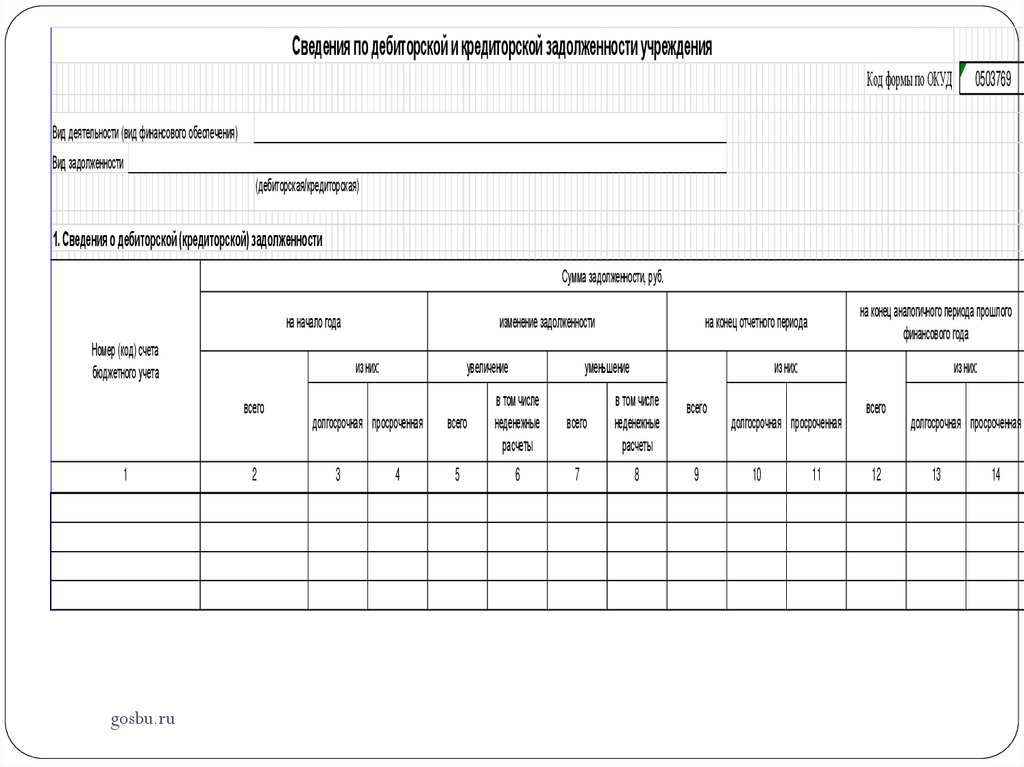

учреждения (ф. 0503169).

Сведения по дебиторской и

кредиторской задолженности

учреждения (ф. 0503769).

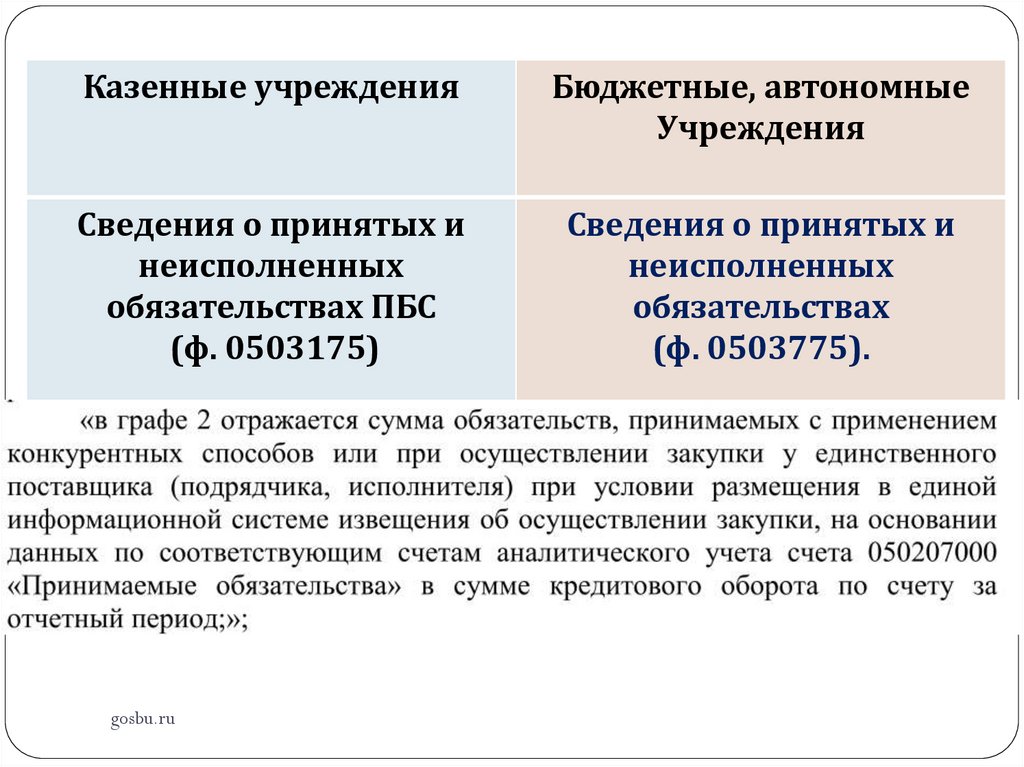

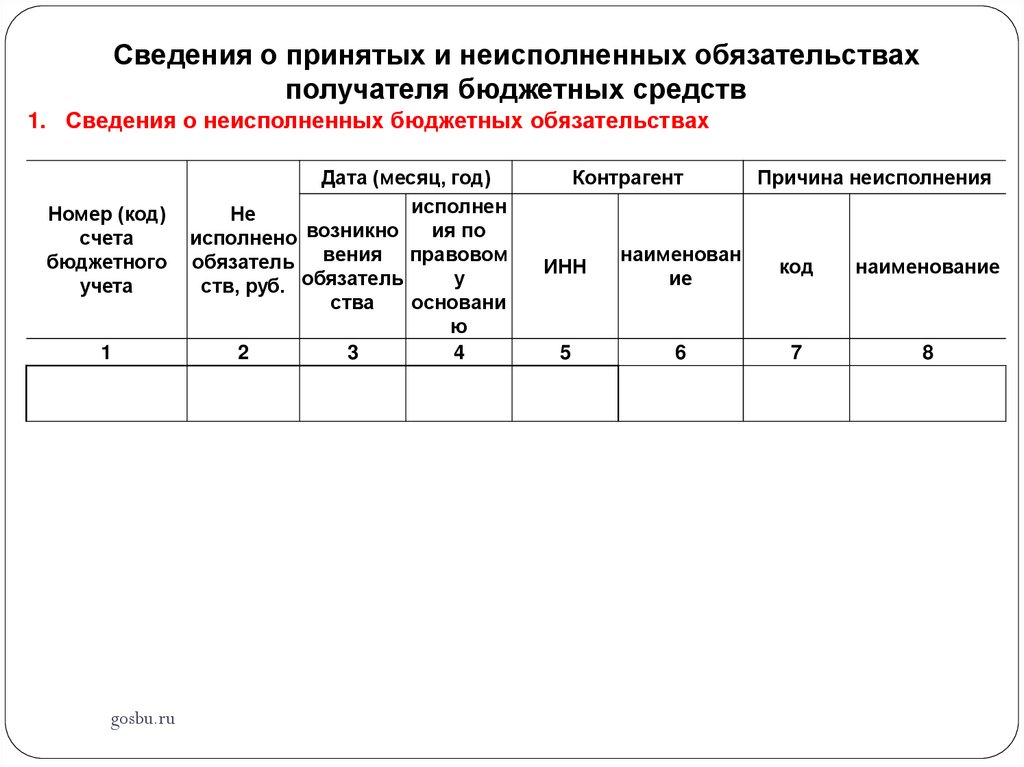

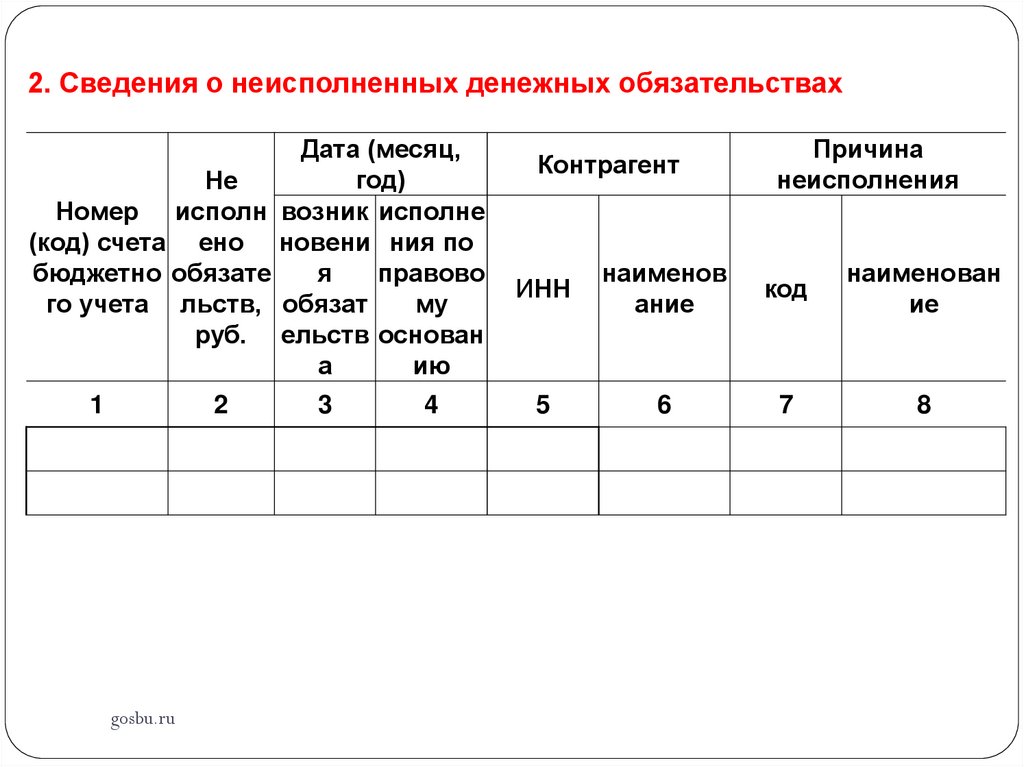

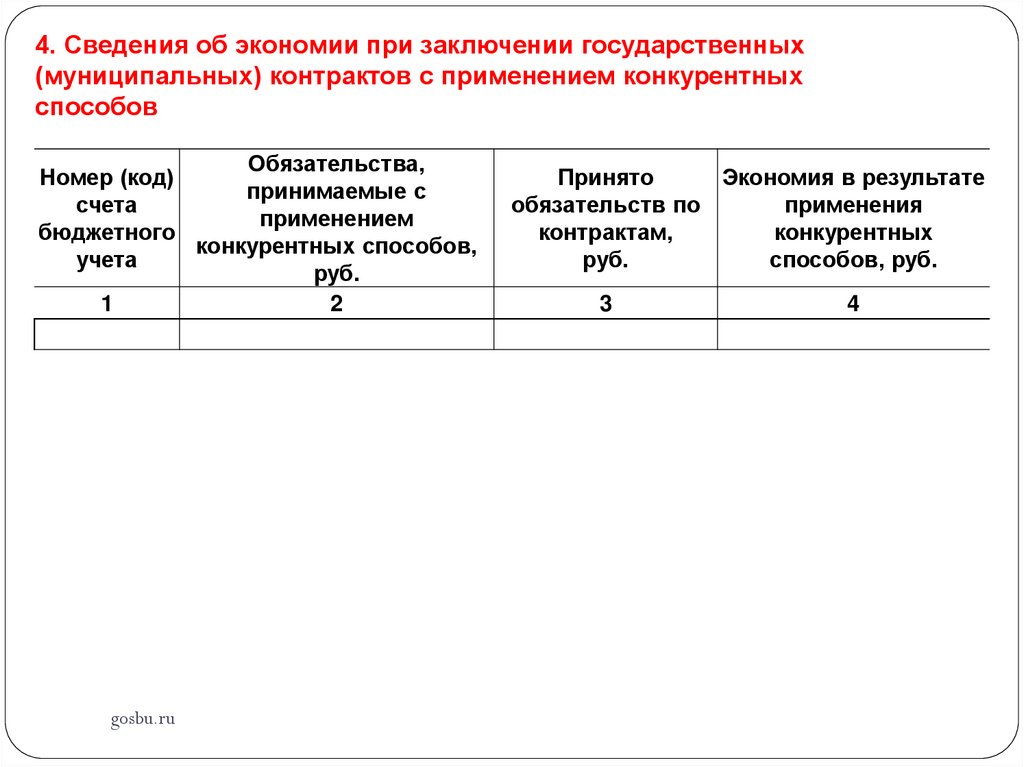

Сведения о принятых и

неисполненных обязательствах

(ф.0503175)

Сведения о принятых и

неисполненных обязательствах

(ф.0503775)

gosbu.ru

70.

Казенные учрежденияБюджетные, автономные

Учреждения

Баланс исполнения

бюджета

(ф. 0503130)

Баланс государственного

(муниципального)

учреждения

(ф. 0503730)

gosbu.ru

РАНЕЕ

Недвижимое, ОЦДИ, ИНОЕ

71.

«БАЛАНСНа начало года

АКТИВ

gosbu.ru

На конец

отчетного

периода

72.

СГС "Представление бухгалтерской отчетности»Приказ МФ РФ от 31.12.2016 N 260н

БУХГАЛТЕРСКИЙ БАЛАНС

Активы

долгосрочные

(внеоборотные)

gosbu.ru

краткосрочные

(оборотные)

Обязательства

долгосрочные

(внеоборотные)

краткосрочные

(оборотные)

73.

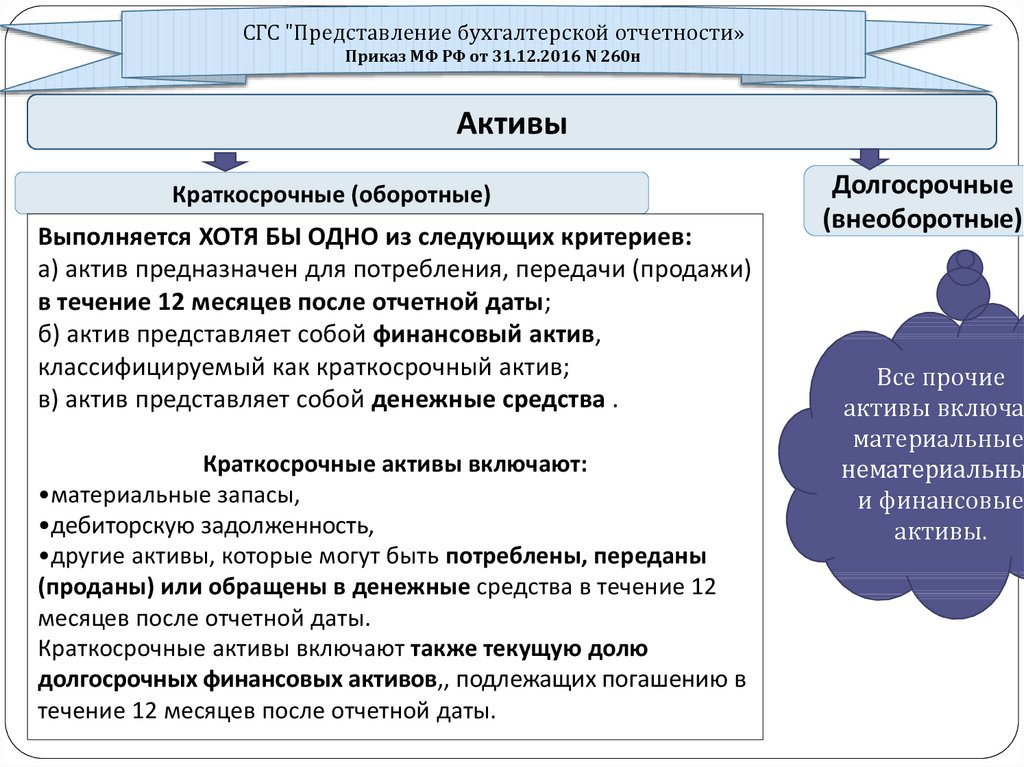

СГС "Представление бухгалтерской отчетности»Приказ МФ РФ от 31.12.2016 N 260н

Активы

Краткосрочные (оборотные)

Выполняется ХОТЯ БЫ ОДНО из следующих критериев:

а) актив предназначен для потребления, передачи (продажи)

в течение 12 месяцев после отчетной даты;

б) актив представляет собой финансовый актив,

классифицируемый как краткосрочный актив;

в) актив представляет собой денежные средства .

Краткосрочные активы включают:

•материальные запасы,

•дебиторскую задолженность,

•другие активы, которые могут быть потреблены, переданы

(проданы) или обращены в денежные средства в течение 12

месяцев после отчетной даты.

Краткосрочные активы включают также текущую долю

долгосрочных финансовых активов,, подлежащих погашению в

gosbu.ru

течение

12 месяцев после отчетной даты.

Долгосрочные

(внеоборотные)

Все прочие

активы включая

материальные,

нематериальны

и финансовые

активы.

74.

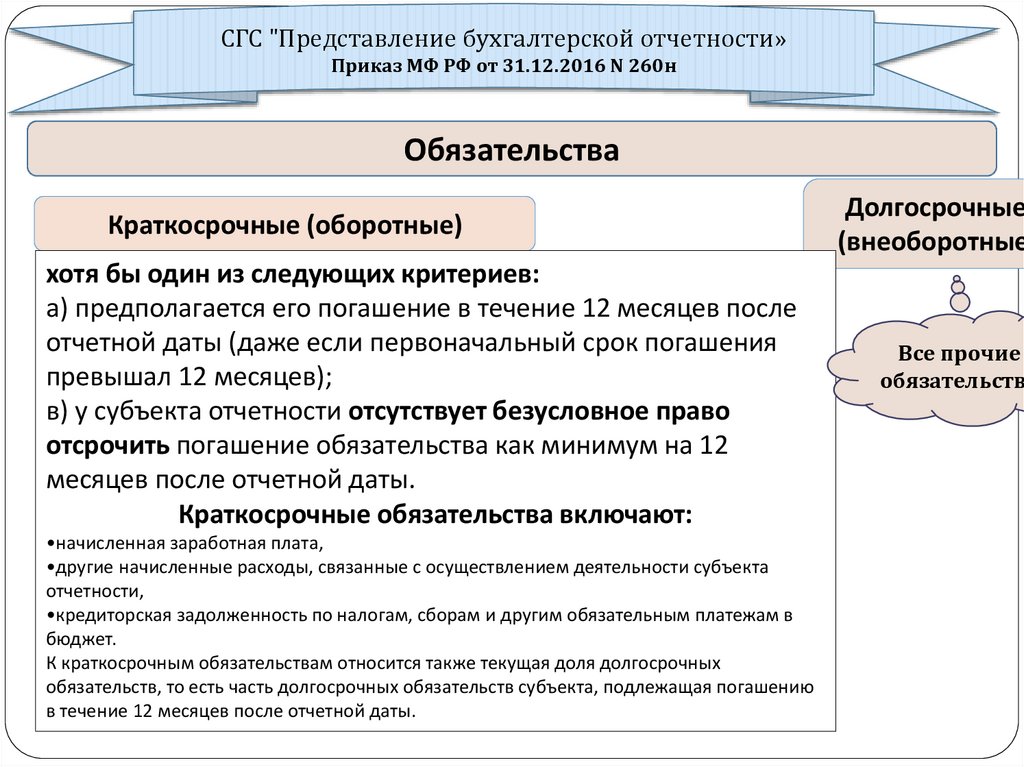

СГС "Представление бухгалтерской отчетности»Приказ МФ РФ от 31.12.2016 N 260н

Обязательства

Краткосрочные (оборотные)

хотя бы один из следующих критериев:

а) предполагается его погашение в течение 12 месяцев после

отчетной даты (даже если первоначальный срок погашения

превышал 12 месяцев);

в) у субъекта отчетности отсутствует безусловное право

отсрочить погашение обязательства как минимум на 12

месяцев после отчетной даты.

Краткосрочные обязательства включают:

•начисленная заработная плата,

•другие начисленные расходы, связанные с осуществлением деятельности субъекта

отчетности,

•кредиторская задолженность по налогам, сборам и другим обязательным платежам в

бюджет.

К краткосрочным обязательствам относится также текущая доля долгосрочных

обязательств, то есть часть долгосрочных обязательств субъекта, подлежащая погашению

gosbu.ru

в течение

12 месяцев после отчетной даты.

Долгосрочные

(внеоборотные

Все прочие

обязательств

75.

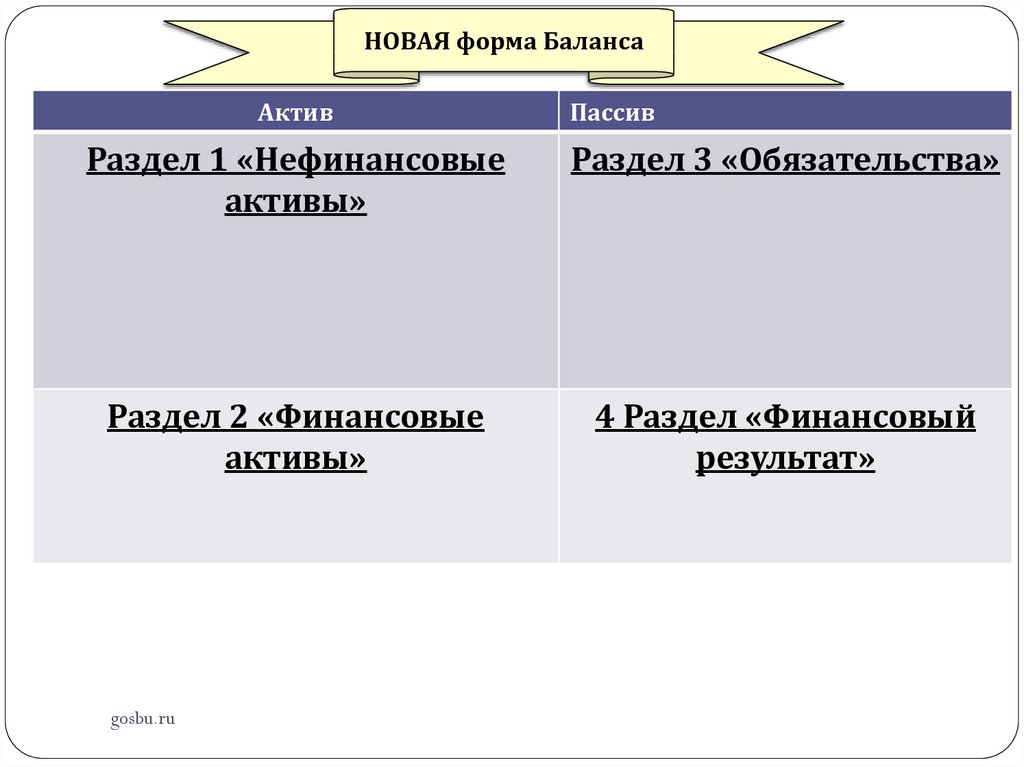

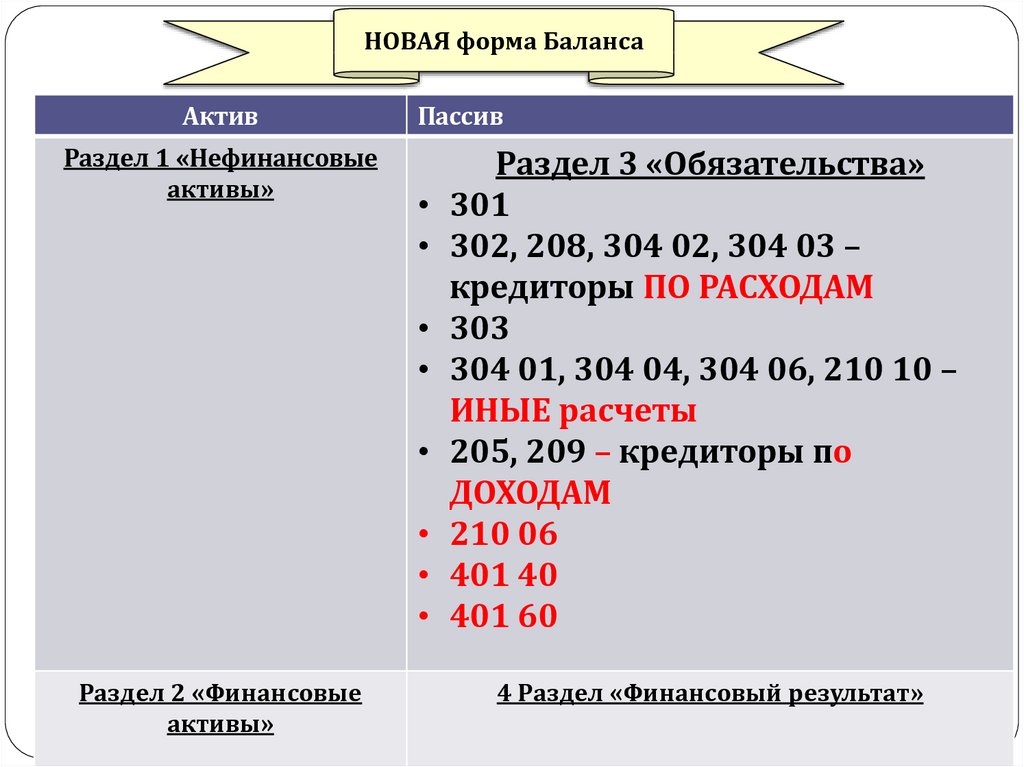

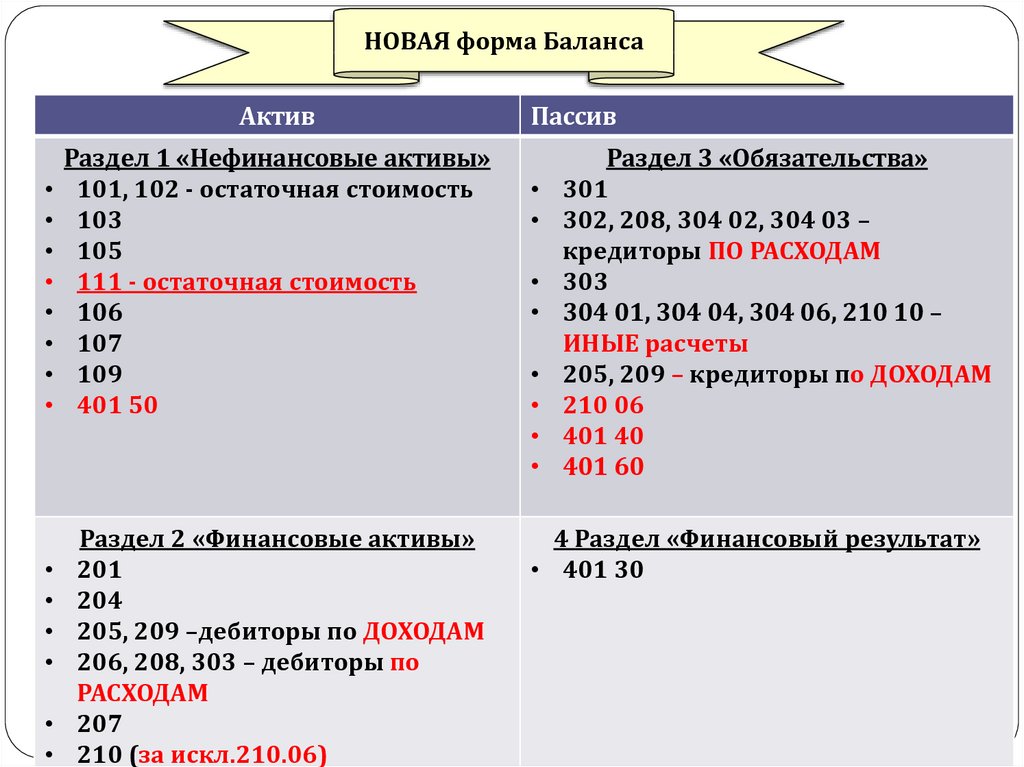

НОВАЯ форма БалансаАктив

Пассив

Раздел 1 «Нефинансовые

активы»

Раздел 3 «Обязательства»

Раздел 2 «Финансовые

активы»

4 Раздел «Финансовый

результат»

gosbu.ru

76.

НОВАЯ форма БалансаАктив

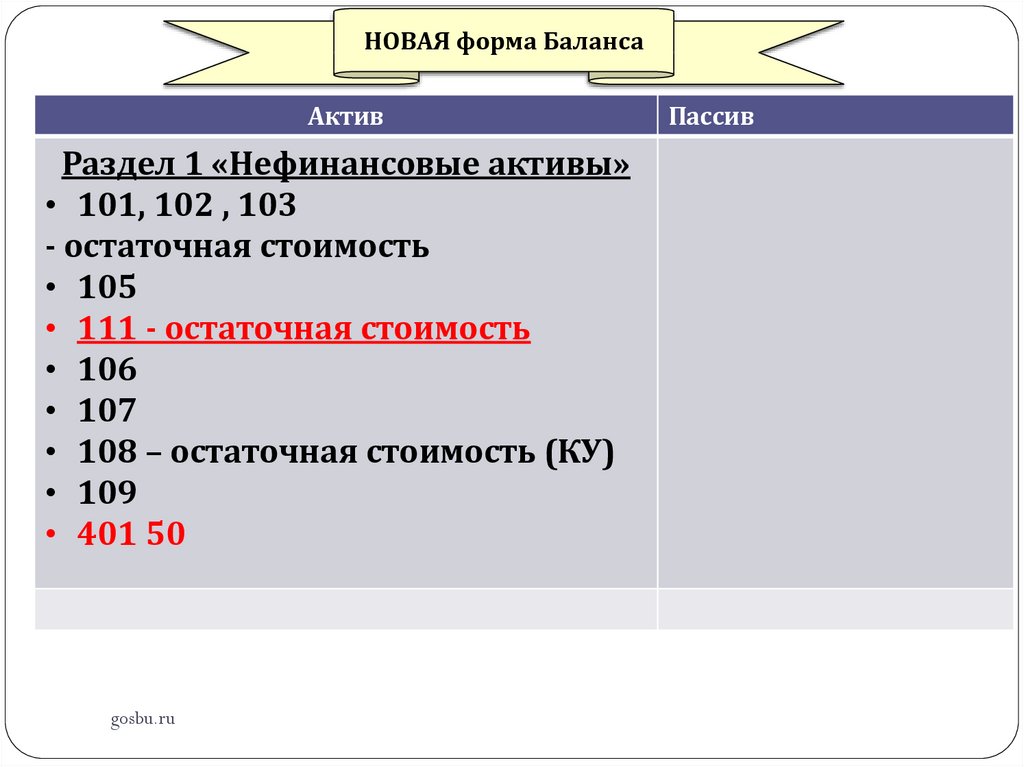

Раздел 1 «Нефинансовые активы»

• 101, 102 , 103

- остаточная стоимость

• 105

• 111 - остаточная стоимость

• 106

• 107

• 108 – остаточная стоимость (КУ)

• 109

• 401 50

gosbu.ru

Пассив

77. Остаточная стоимость

До 2018 годавключительно

Балансовая стоимость

(101 счет)

_

Амортизация

(104 счет)

=

ОСТАТОЧНАЯ стоимость

77

gosbu.ru

С 2019 года

(на 01.01.2019 г.)

Балансовая стоимость

(101 счет)

_

Амортизация

(104 счет)

Убыток от обесценения

(114 счет)

=

ОСТАТОЧНАЯ стоимость

78.

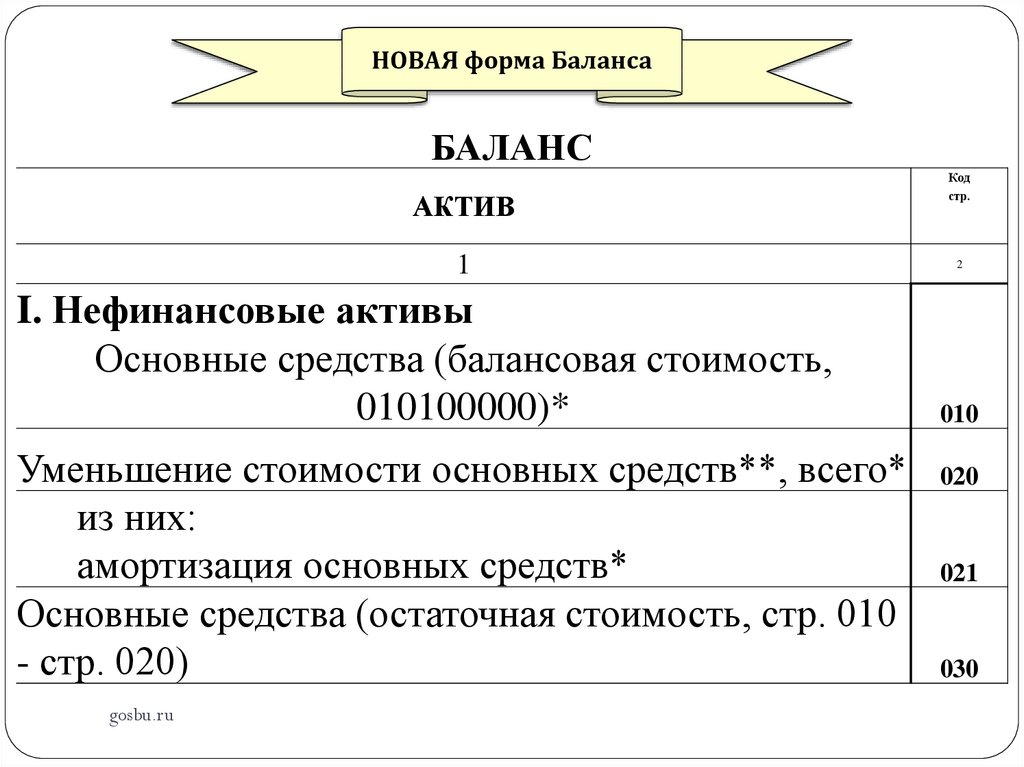

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость,

010100000)*

Уменьшение стоимости основных средств**, всего*

из них:

амортизация основных средств*

Основные средства (остаточная стоимость, стр. 010

- стр. 020)

gosbu.ru

Код

стр.

2

010

020

021

030

79.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

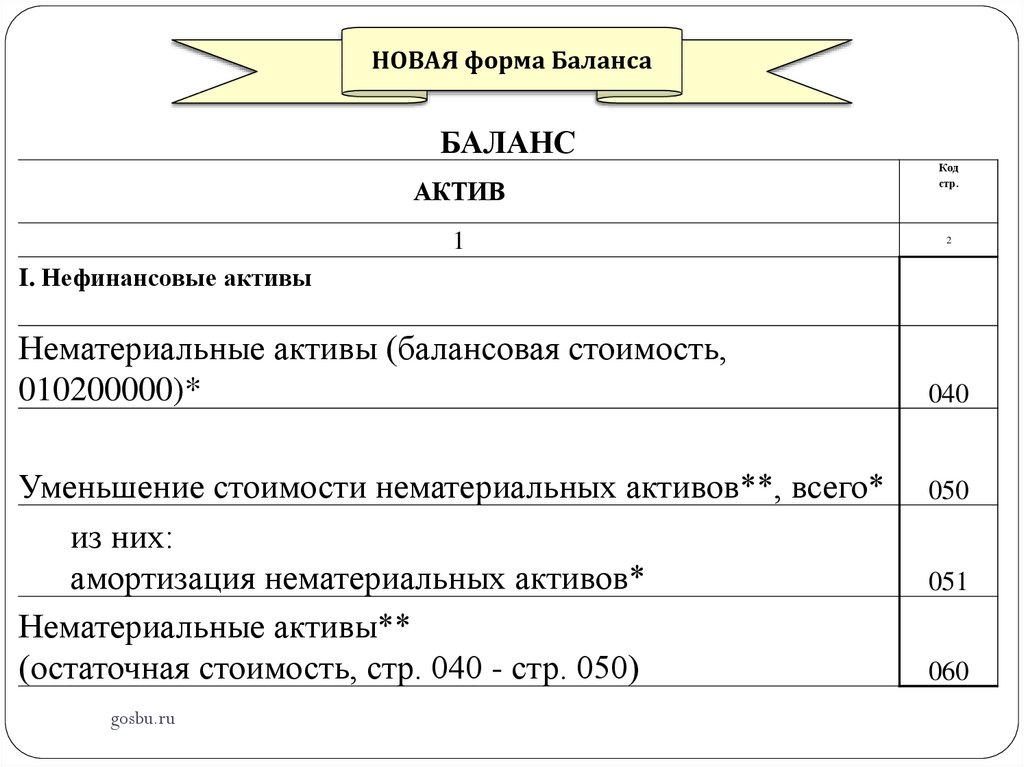

I. Нефинансовые активы

Нематериальные активы (балансовая стоимость,

010200000)*

Уменьшение стоимости нематериальных активов**, всего*

из них:

амортизация нематериальных активов*

Нематериальные активы**

(остаточная стоимость, стр. 040 - стр. 050)

gosbu.ru

040

050

051

060

80.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

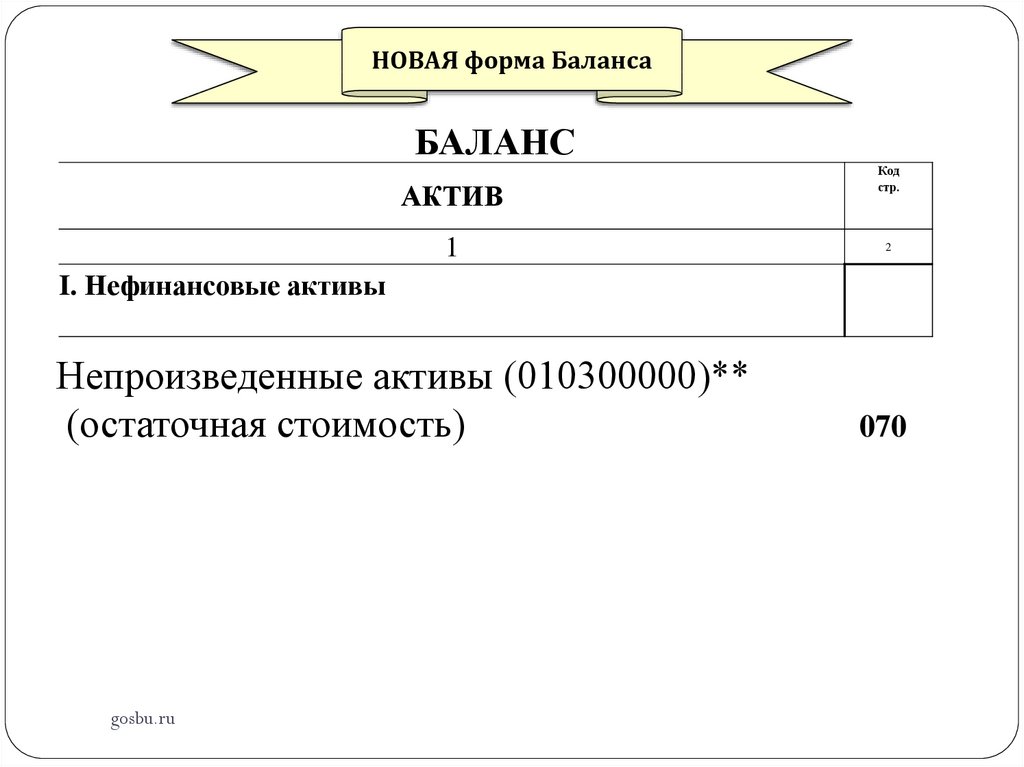

I. Нефинансовые активы

Непроизведенные активы (010300000)**

(остаточная стоимость)

gosbu.ru

070

81.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

I. Нефинансовые активы

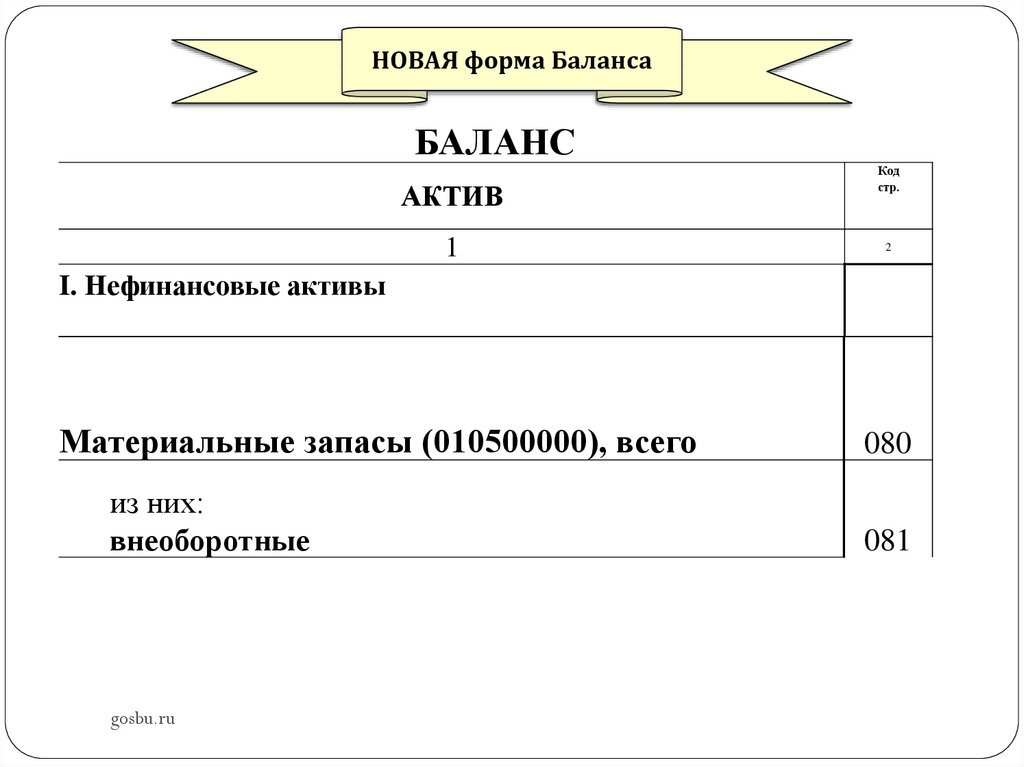

Материальные запасы (010500000), всего

из них:

внеоборотные

gosbu.ru

080

081

82.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

I. Нефинансовые активы

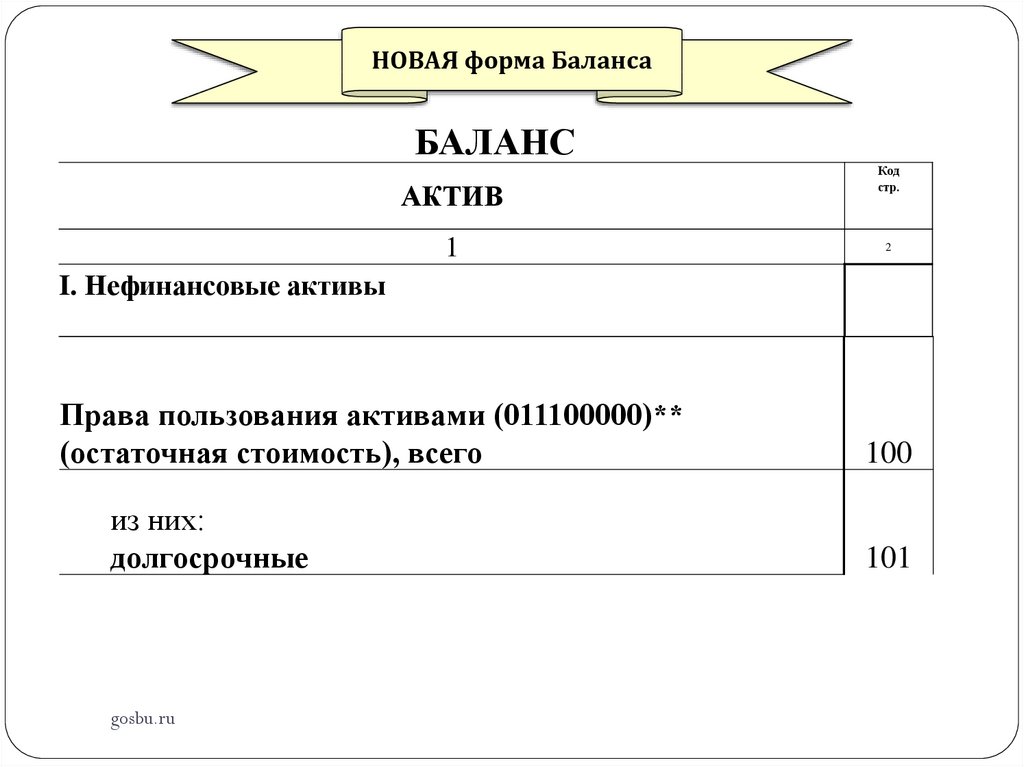

Права пользования активами (011100000)**

(остаточная стоимость), всего

из них:

долгосрочные

gosbu.ru

100

101

83.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

I. Нефинансовые активы

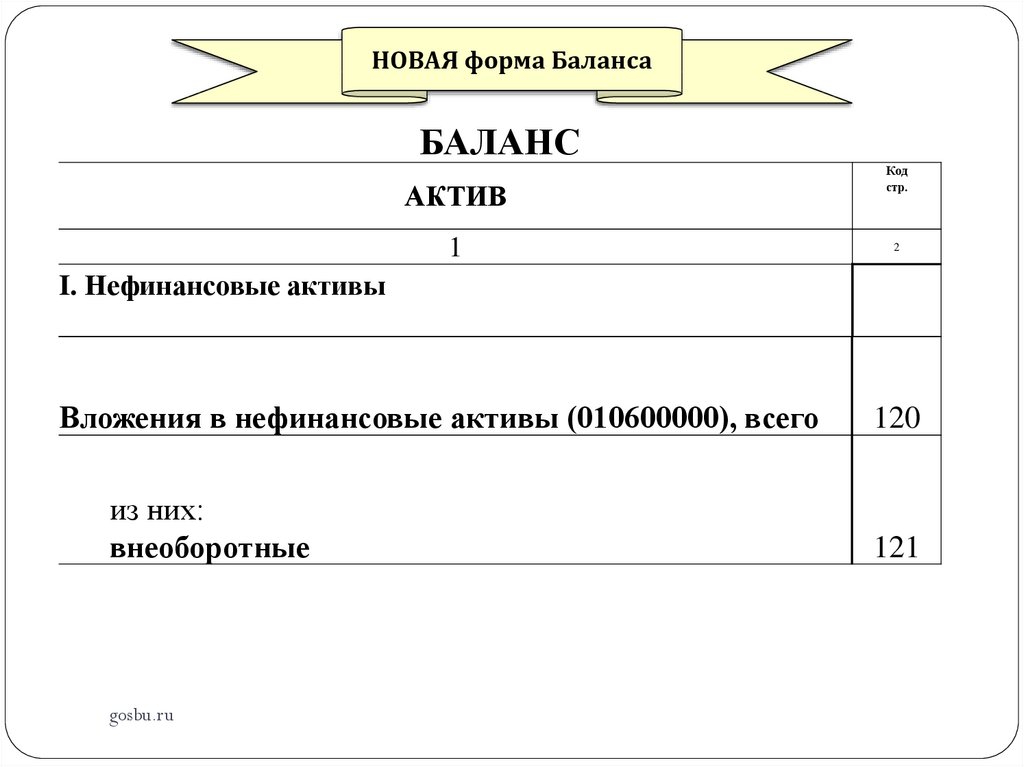

Вложения в нефинансовые активы (010600000), всего

из них:

внеоборотные

gosbu.ru

120

121

84.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

I. Нефинансовые активы

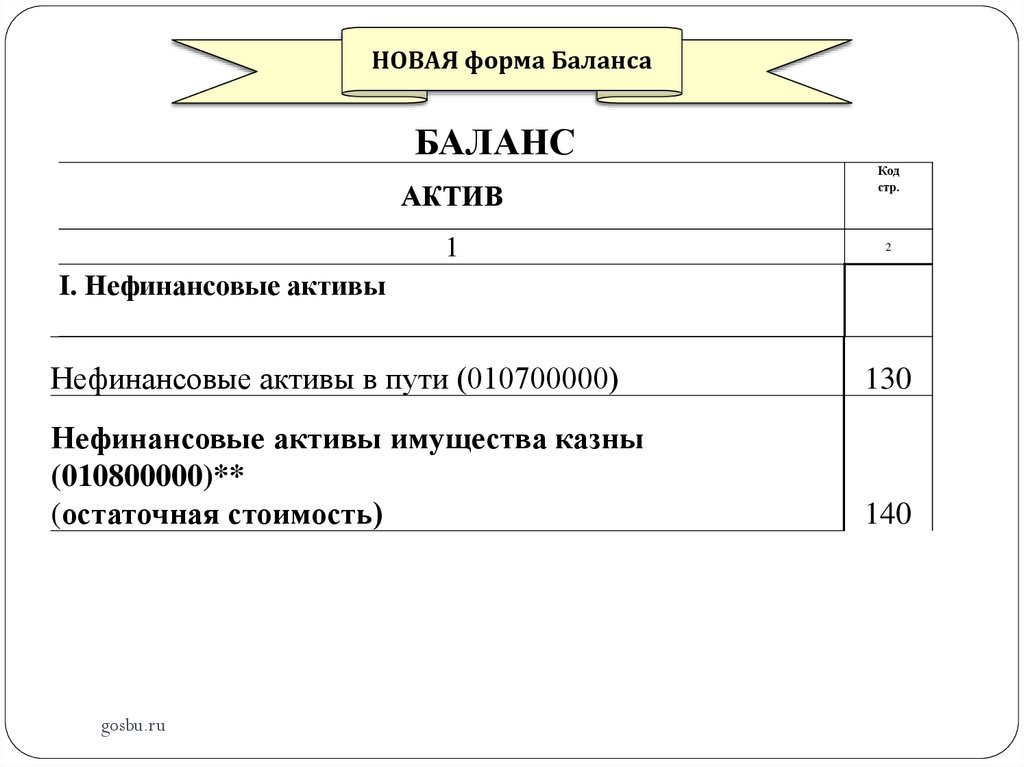

Нефинансовые активы в пути (010700000)

130

Нефинансовые активы имущества казны

(010800000)**

(остаточная стоимость)

140

gosbu.ru

85.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

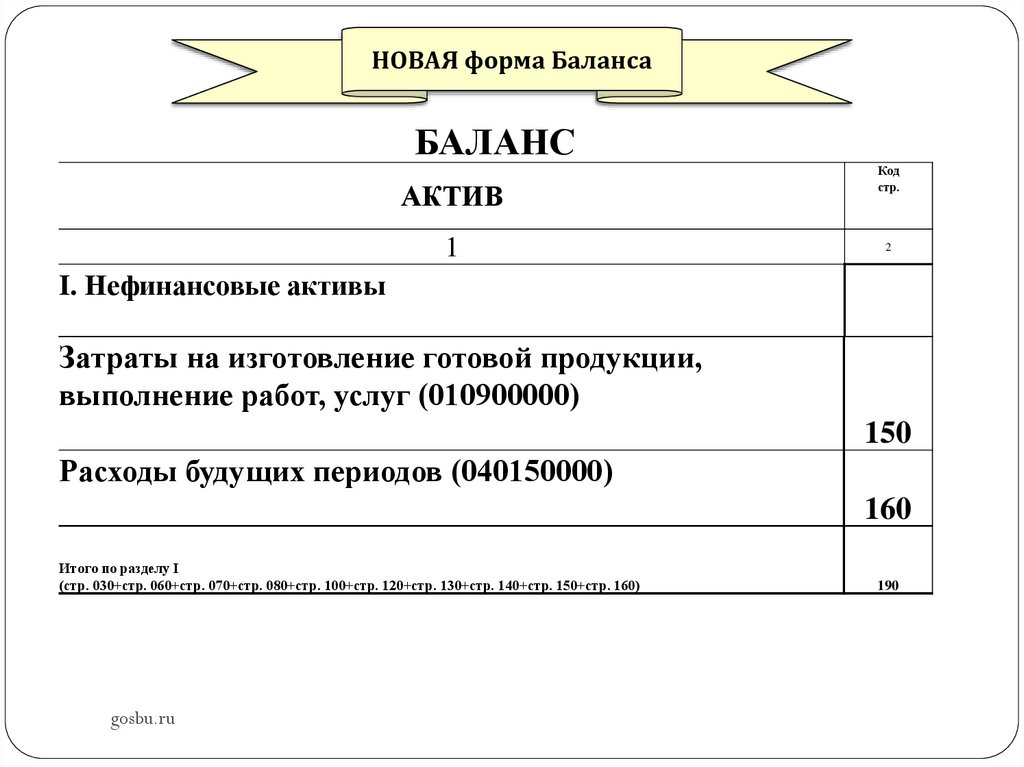

I. Нефинансовые активы

Затраты на изготовление готовой продукции,

выполнение работ, услуг (010900000)

150

Расходы будущих периодов (040150000)

160

Итого по разделу I

(стр. 030+стр. 060+стр. 070+стр. 080+стр. 100+стр. 120+стр. 130+стр. 140+стр. 150+стр. 160)

gosbu.ru

190

86.

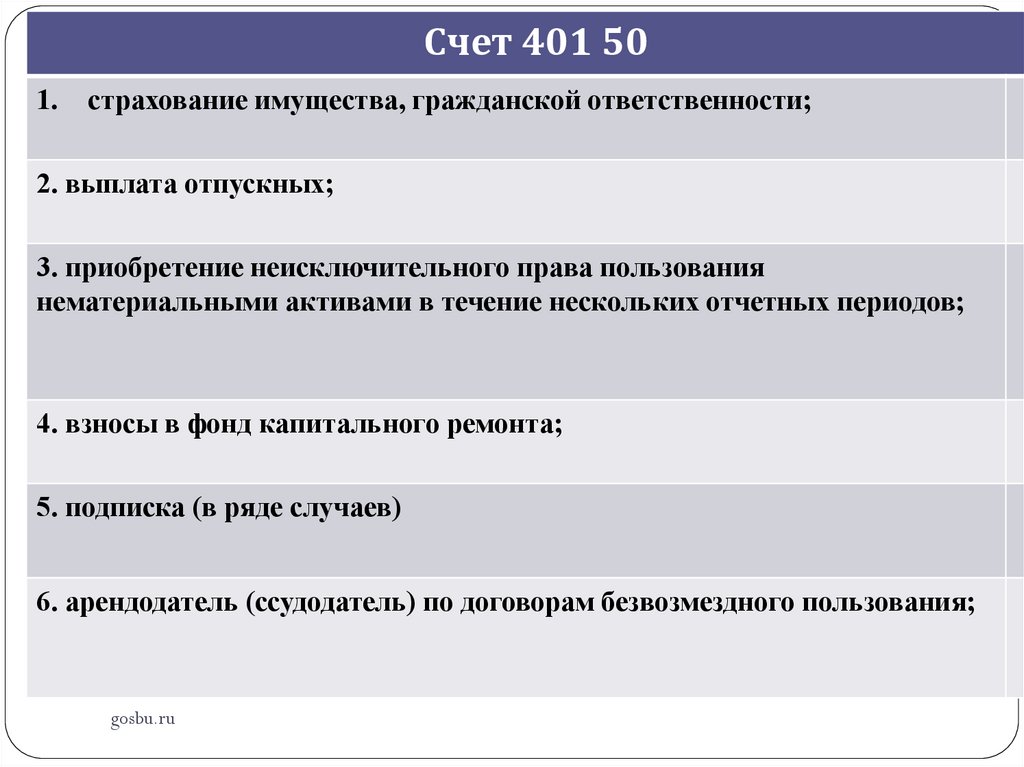

Счет 401 501.

страхование имущества, гражданской ответственности;

2. выплата отпускных;

3. приобретение неисключительного права пользования

нематериальными активами в течение нескольких отчетных периодов;

4. взносы в фонд капитального ремонта;

5. подписка (в ряде случаев)

6. арендодатель (ссудодатель) по договорам безвозмездного пользования;

gosbu.ru

87.

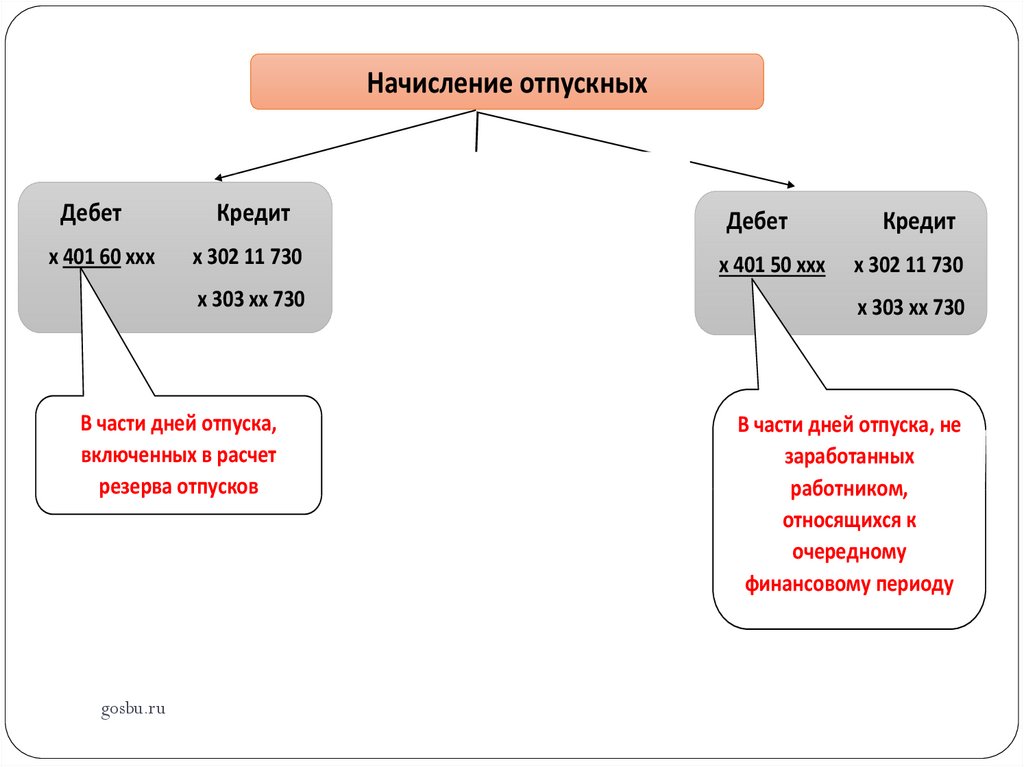

Начисление отпускныхДебет

х 401 60 ххх

Кредит

Дебет

Кредит

х 302 11 730

х 109 хх ххх

х 302 11 730

х 303 хх 730

В части дней отпуска,

включенных в расчет

резерва отпусков

х 303 хх 730

В части дней отпуска,

заработанных

работником, но не

включенных в расчет

резерва.

В КУ – 401 20 200

gosbu.ru

Дебет

х 401 50 ххх

Кредит

х 302 11 730

х 303 хх 730

В части дней отпуска, не

заработанных

работником,

относящихся к

очередному

финансовому периоду

88.

Начисление отпускныхДебет

х 401 60 ххх

Кредит

Дебет

Кредит

х 302 11 730

х 109 хх ххх

х 302 11 730

х 303 хх 730

х 303 хх 730

Дебет

х 109 хх ххх

х 401 20 ххх

gosbu.ru

Дебет

Кредит

х 401 50 ххх

х 302 11 730

х 303 хх 730

Кредит

х 401 50 ххх

89.

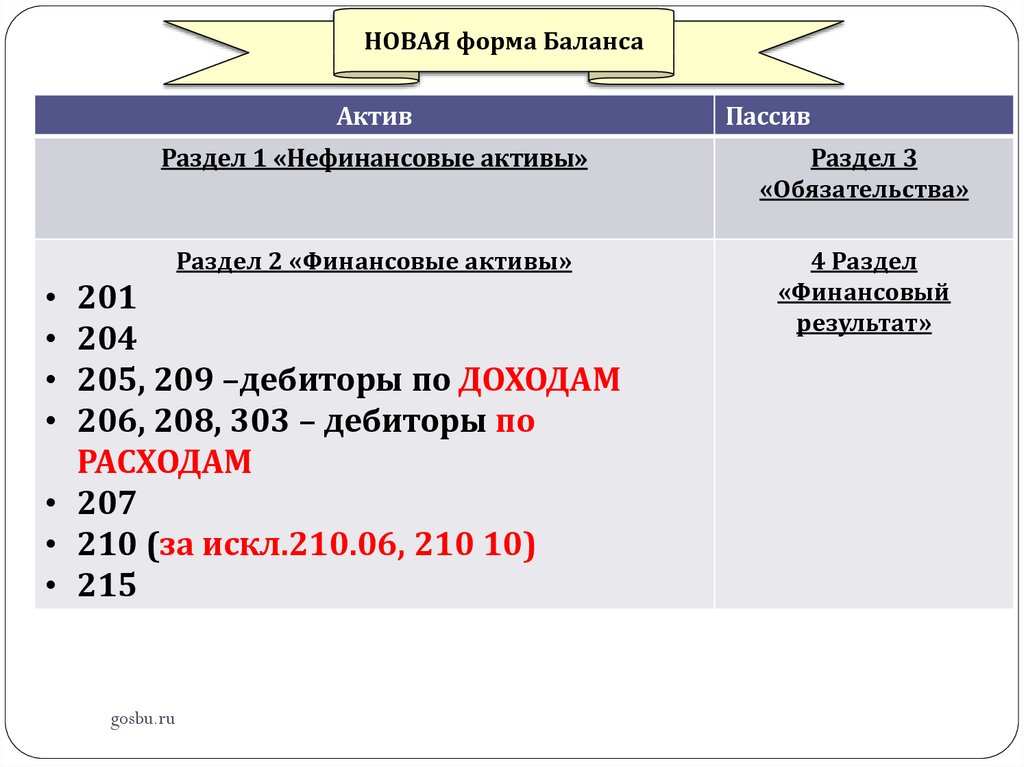

НОВАЯ форма БалансаАктив

Пассив

Раздел 1 «Нефинансовые активы»

Раздел 3

«Обязательства»

Раздел 2 «Финансовые активы»

4 Раздел

«Финансовый

результат»

201

204

205, 209 –дебиторы по ДОХОДАМ

206, 208, 303 – дебиторы по

РАСХОДАМ

• 207

• 210 (за искл.210.06, 210 10)

• 215

gosbu.ru

90.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

II. Финансовые активы

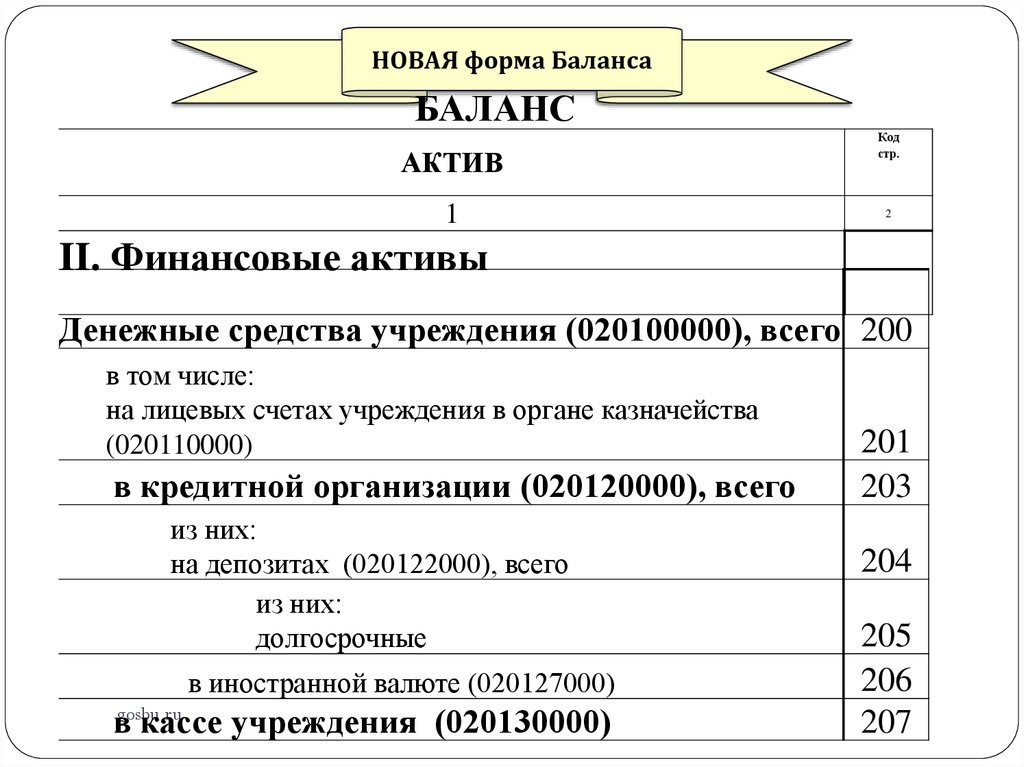

Денежные средства учреждения (020100000), всего 200

в том числе:

на лицевых счетах учреждения в органе казначейства

(020110000)

в кредитной организации (020120000), всего

из них:

на депозитах (020122000), всего

из них:

долгосрочные

в иностранной валюте (020127000)

вgosbu.ru

кассе учреждения (020130000)

201

203

204

205

206

207

91.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

II. Финансовые активы

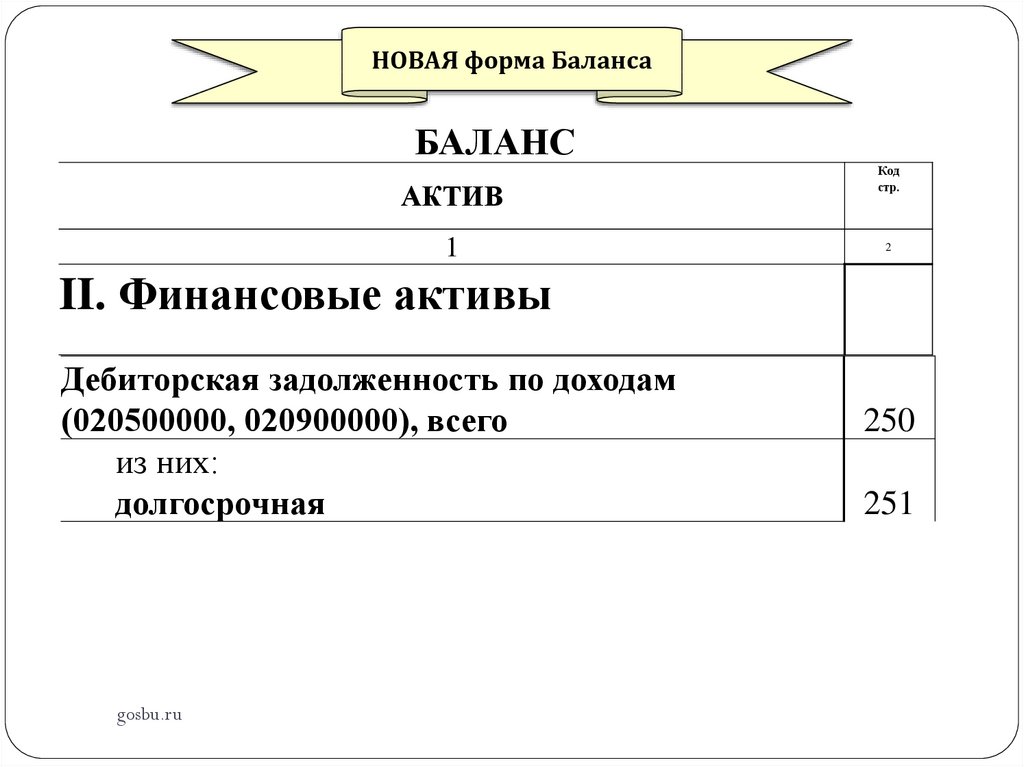

Дебиторская задолженность по доходам

(020500000, 020900000), всего

из них:

долгосрочная

gosbu.ru

250

251

92.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

II. Финансовые активы

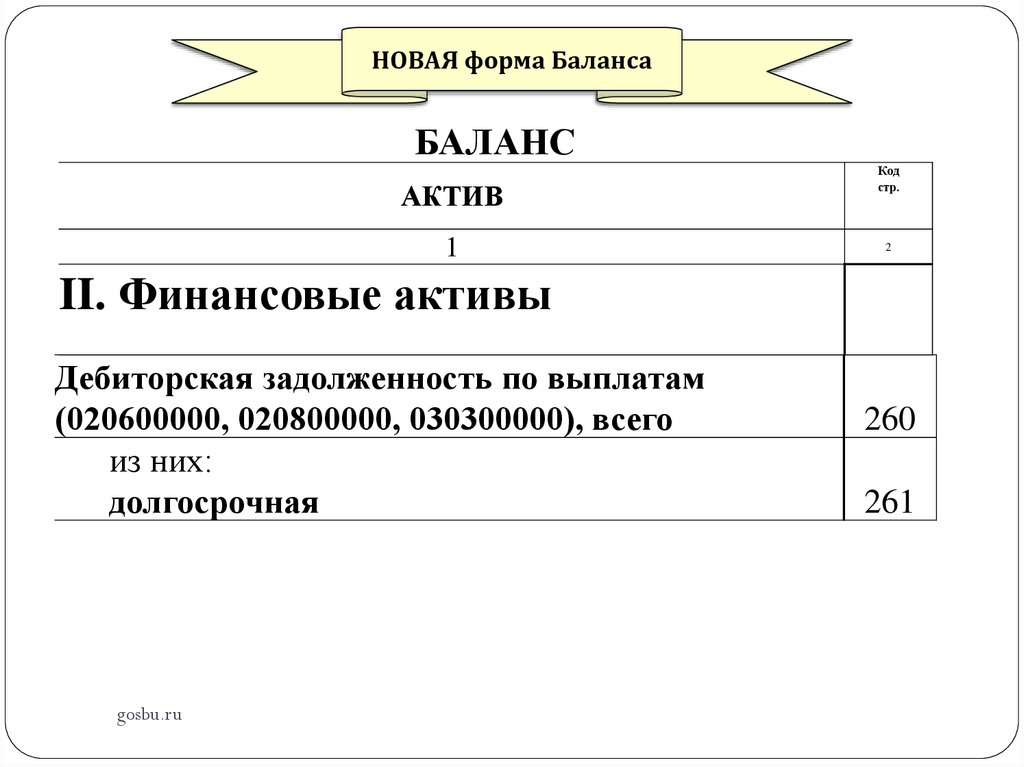

Дебиторская задолженность по выплатам

(020600000, 020800000, 030300000), всего

из них:

долгосрочная

gosbu.ru

260

261

93.

НОВАЯ форма БалансаБАЛАНС

АКТИВ

1

Код

стр.

2

II. Финансовые активы

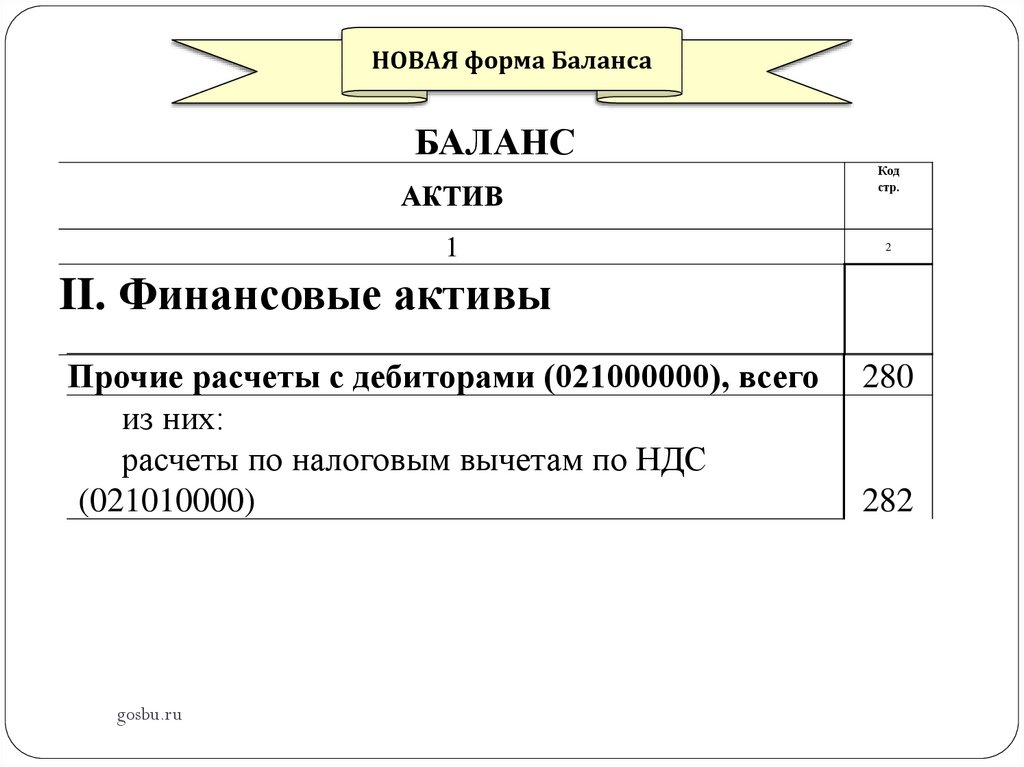

Прочие расчеты с дебиторами (021000000), всего

из них:

расчеты по налоговым вычетам по НДС

(021010000)

gosbu.ru

280

282

94.

НОВАЯ форма БалансаАктив

Раздел 1 «Нефинансовые

активы»

Пассив

Раздел 2 «Финансовые

gosbu.ruактивы»

Раздел 3 «Обязательства»

301

302, 208, 304 02, 304 03 –

кредиторы ПО РАСХОДАМ

303

304 01, 304 04, 304 06, 210 10 –

ИНЫЕ расчеты

205, 209 – кредиторы по

ДОХОДАМ

210 06

401 40

401 60

4 Раздел «Финансовый результат»

95.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

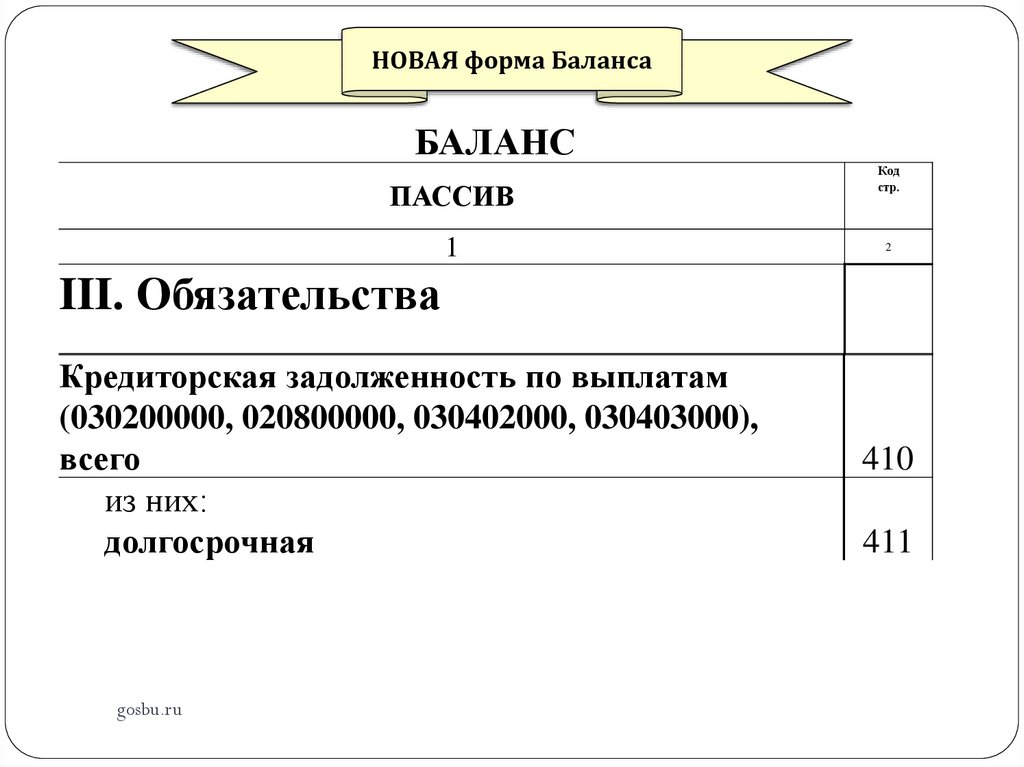

III. Обязательства

Кредиторская задолженность по выплатам

(030200000, 020800000, 030402000, 030403000),

всего

из них:

долгосрочная

gosbu.ru

410

411

96.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

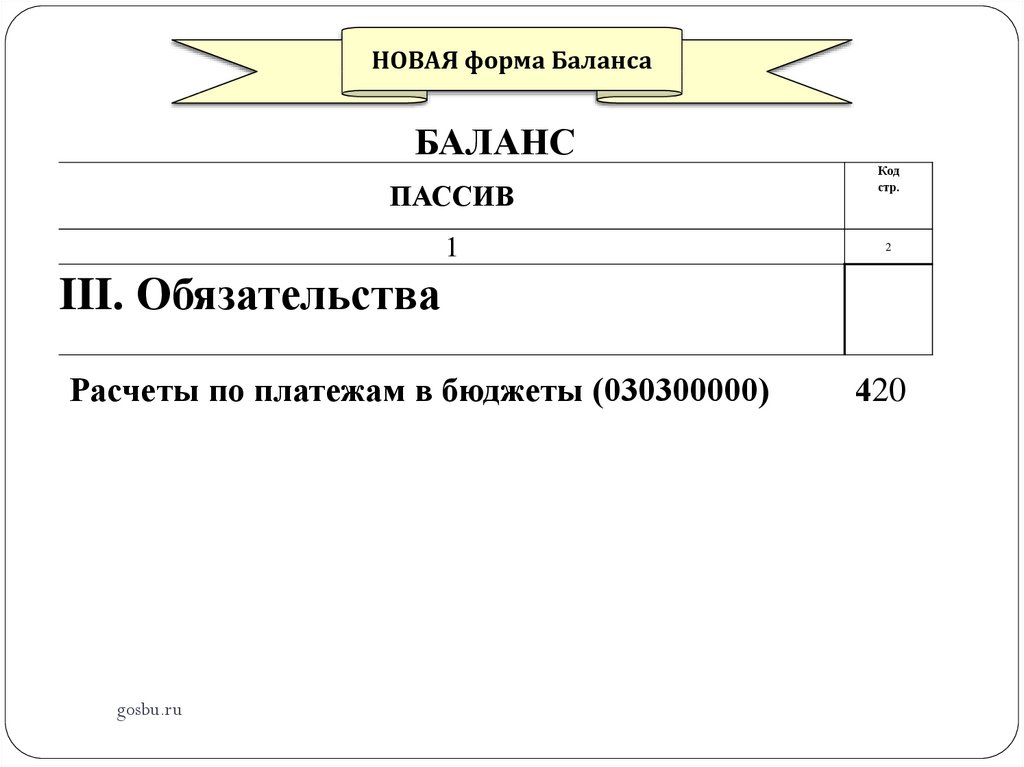

III. Обязательства

Расчеты по платежам в бюджеты (030300000)

gosbu.ru

420

97.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

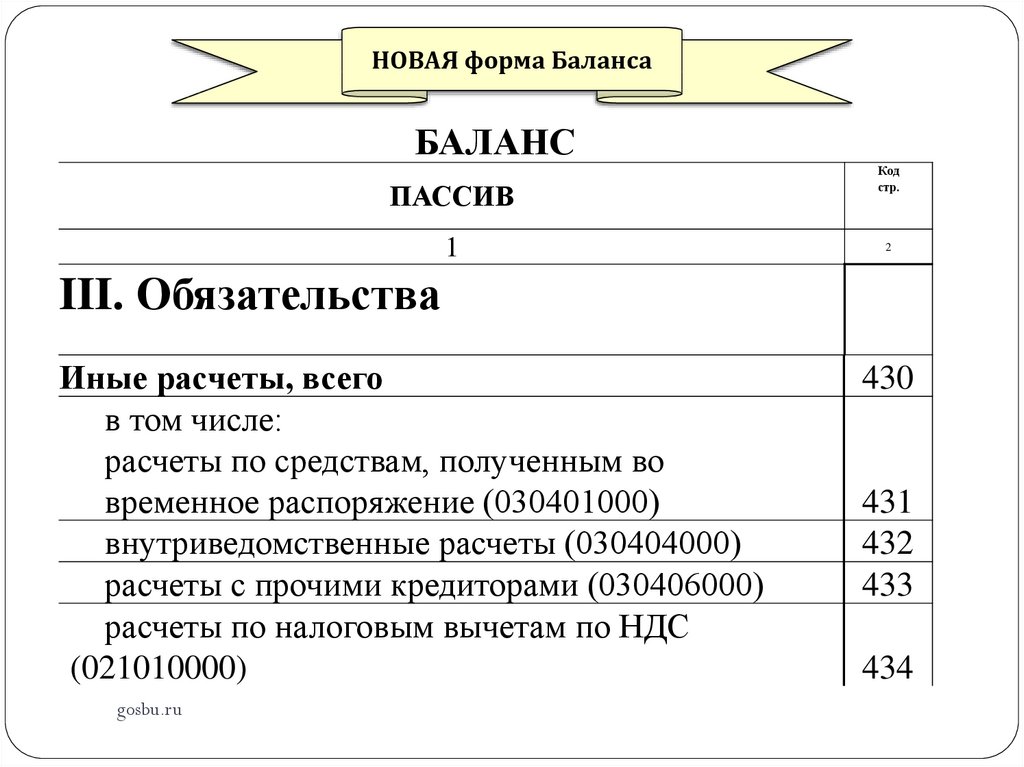

III. Обязательства

Иные расчеты, всего

в том числе:

расчеты по средствам, полученным во

временное распоряжение (030401000)

внутриведомственные расчеты (030404000)

расчеты с прочими кредиторами (030406000)

расчеты по налоговым вычетам по НДС

(021010000)

gosbu.ru

430

431

432

433

434

98.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

III. Обязательства

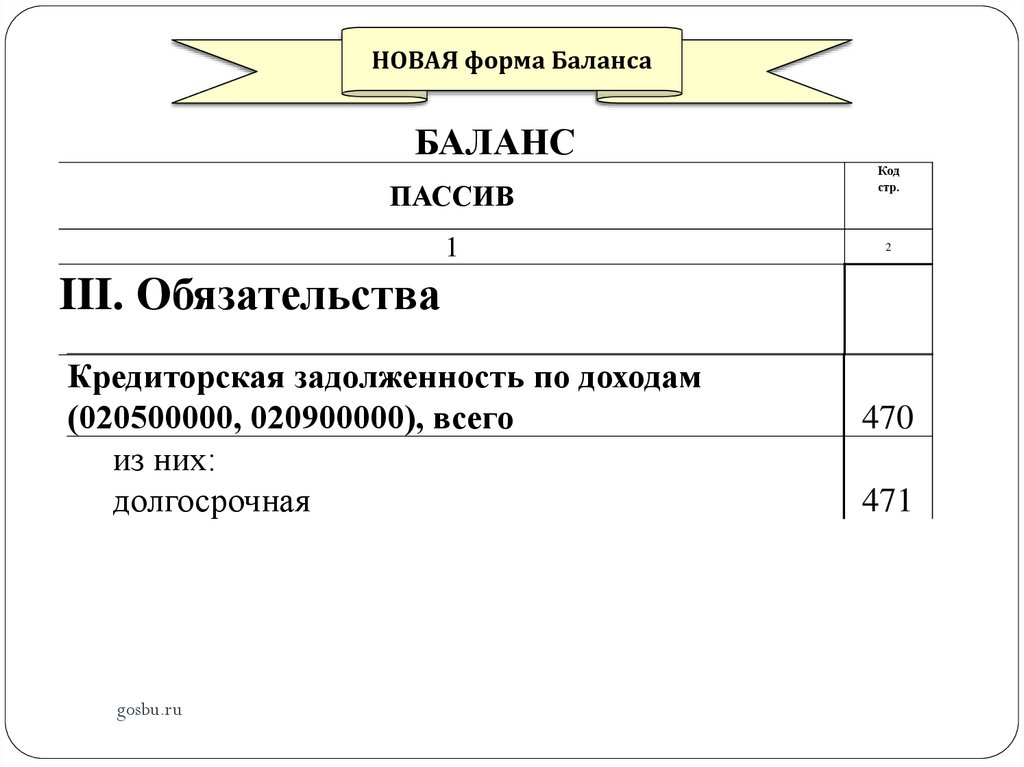

Кредиторская задолженность по доходам

(020500000, 020900000), всего

из них:

долгосрочная

gosbu.ru

470

471

99.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

III. Обязательства

gosbu.ru

Код

стр.

2

100.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

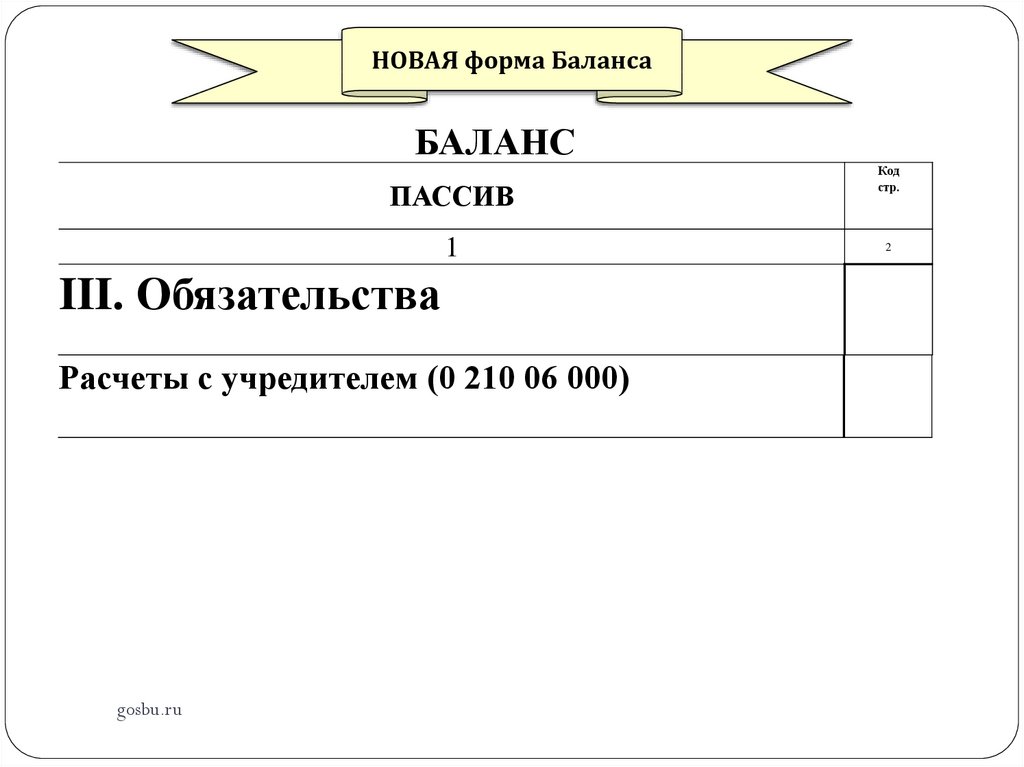

III. Обязательства

Расчеты с учредителем (0 210 06 000)

gosbu.ru

Код

стр.

2

101.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

III. Обязательства

Доходы будущих периодов (040140000)

Резервы предстоящих расходов (040160000)

gosbu.ru

510

520

102.

НОВАЯ форма БалансаАктив

Пассив

4 Раздел «Финансовый

результат»

• 401 30

gosbu.ru

103.

НОВАЯ форма БалансаБАЛАНС

ПАССИВ

1

Код

стр.

2

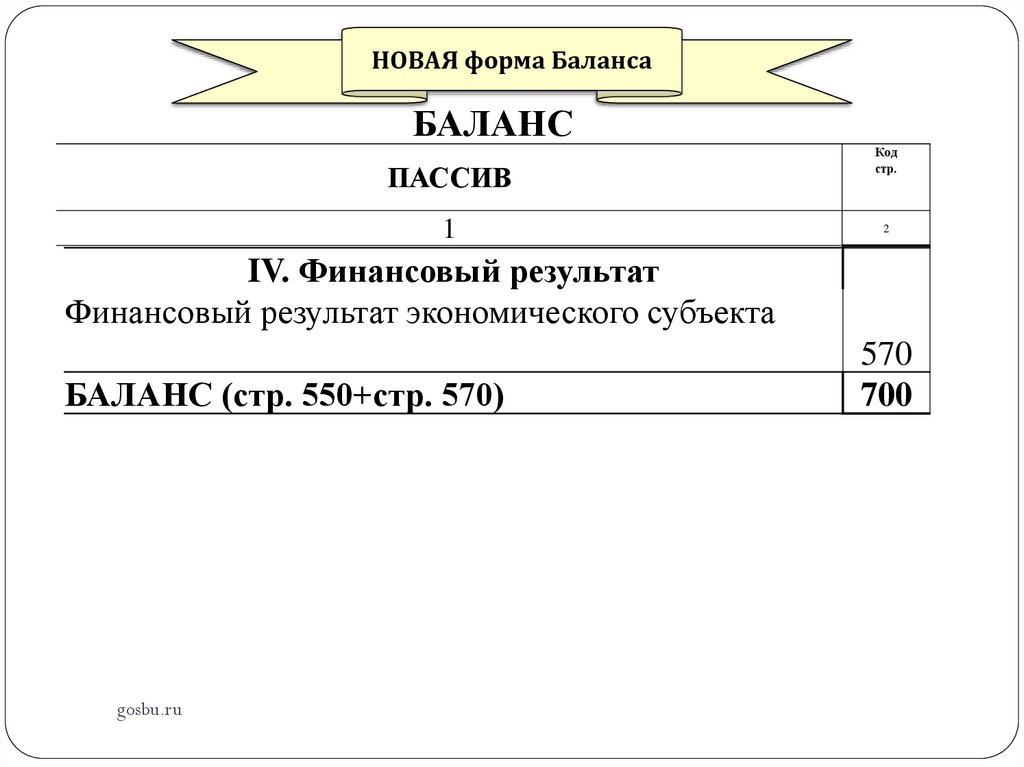

IV. Финансовый результат

Финансовый результат экономического субъекта

БАЛАНС (стр. 550+стр. 570)

gosbu.ru

570

700

104.

НОВАЯ форма БалансаАктив

Раздел 1 «Нефинансовые активы»

101, 102 - остаточная стоимость

103

105

111 - остаточная стоимость

106

107

109

401 50

Раздел 2 «Финансовые активы»

201

204

205, 209 –дебиторы по ДОХОДАМ

206, 208, 303 – дебиторы по

РАСХОДАМ

207gosbu.ru

210 (за искл.210.06)

Пассив

Раздел 3 «Обязательства»

301

302, 208, 304 02, 304 03 –

кредиторы ПО РАСХОДАМ

303

304 01, 304 04, 304 06, 210 10 –

ИНЫЕ расчеты

205, 209 – кредиторы по ДОХОДАМ

210 06

401 40

401 60

4 Раздел «Финансовый результат»

• 401 30

105.

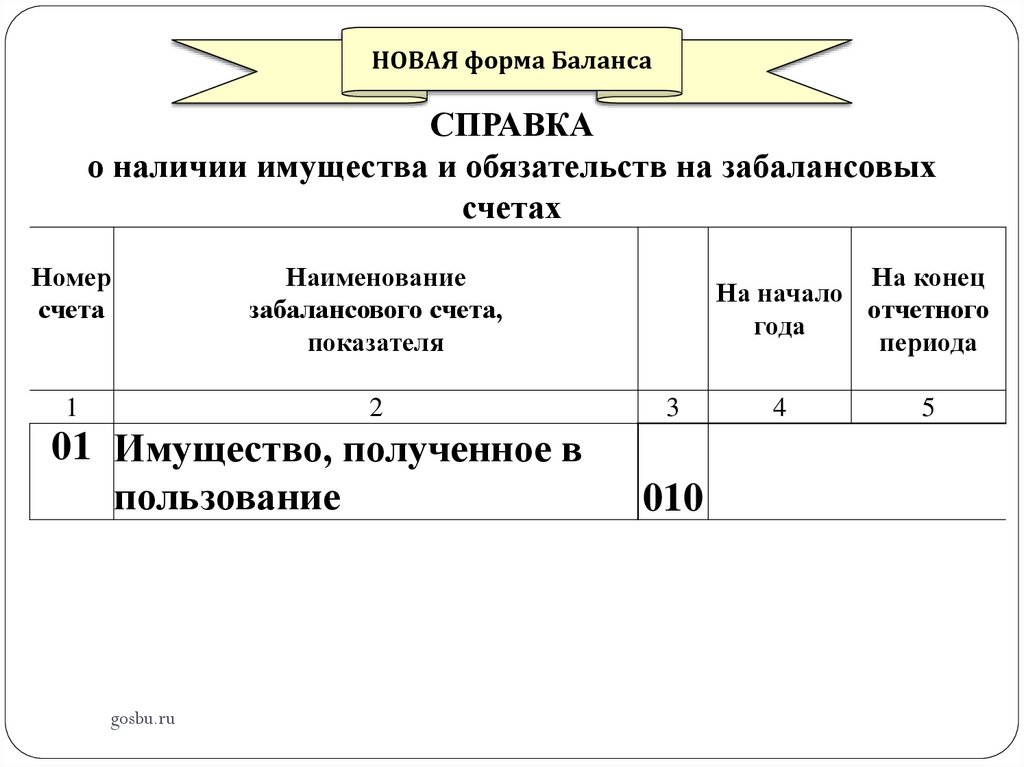

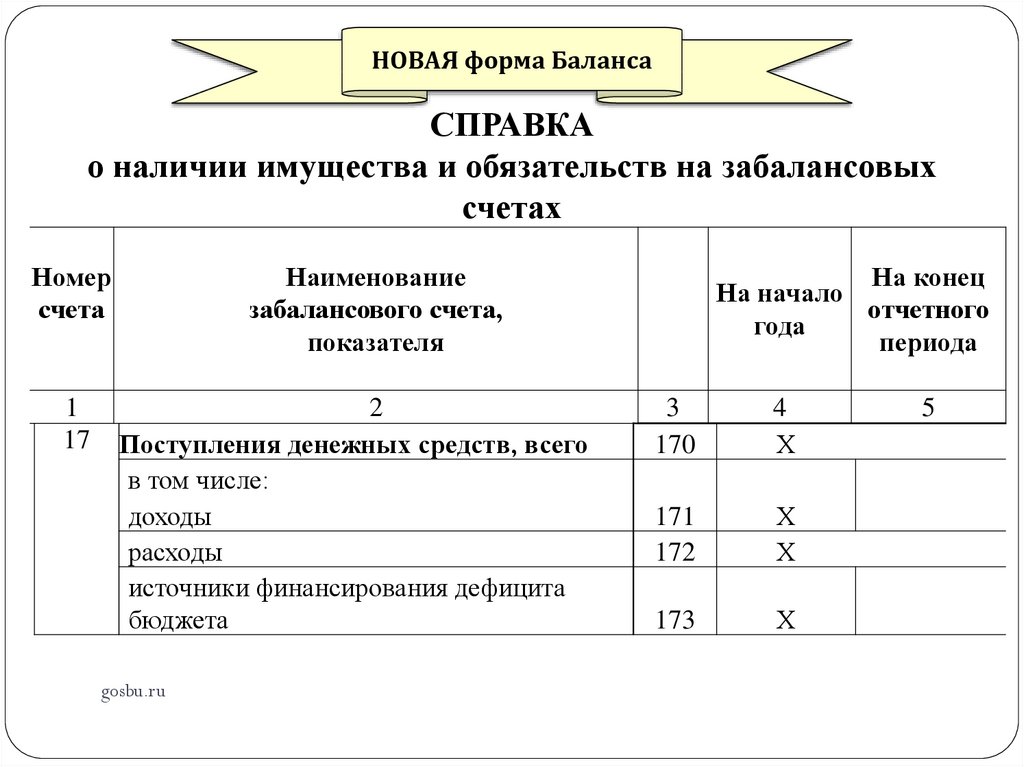

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

Наименование

забалансового счета,

показателя

1

2

01 Имущество, полученное в

пользование

gosbu.ru

На конец

На начало

отчетного

года

периода

3

010

4

5

106.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

Наименование

забалансового счета,

показателя

1

2

На конец

На начало

отчетного

года

периода

3

02 Материальные ценности на

хранении

020

03 Бланки строгой отчетности

030

gosbu.ru

4

5

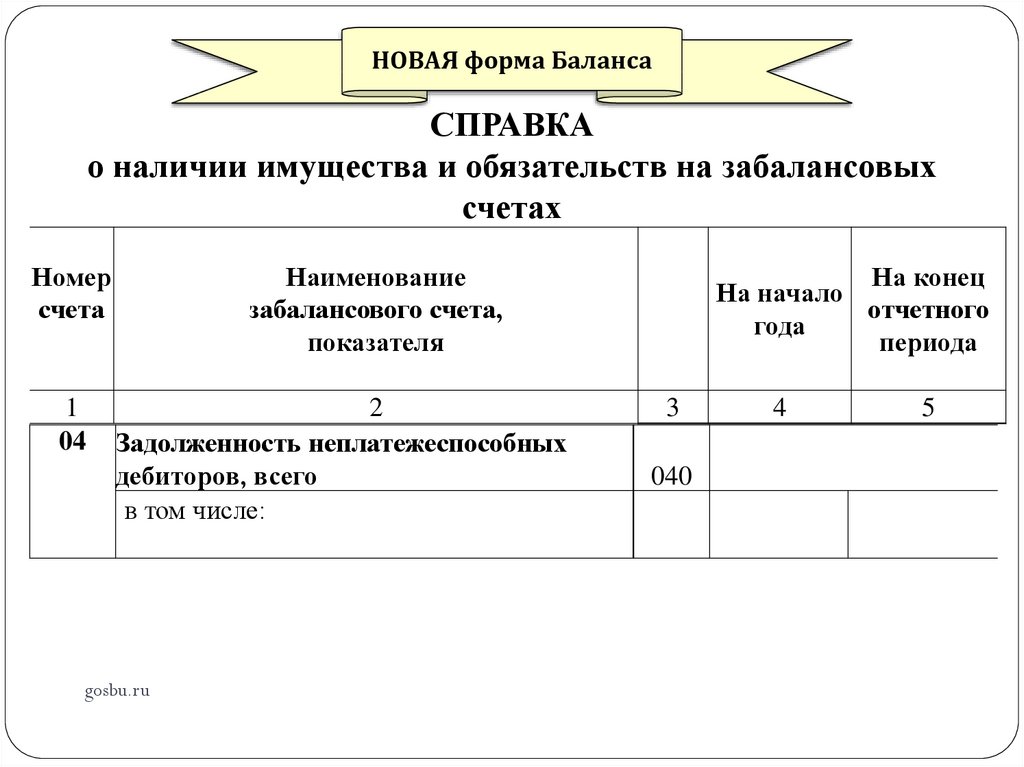

107.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

04

Наименование

забалансового счета,

показателя

2

Задолженность неплатежеспособных

дебиторов, всего

в том числе:

gosbu.ru

На конец

На начало

отчетного

года

периода

3

040

4

5

108.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

05

06

07

08

Наименование

забалансового счета,

показателя

2

3

Материальные ценности, оплаченные по

централизованному снабжению

050

Задолженность учащихся и студентов за

невозвращенные материальные ценности

060

Награды, призы, кубки и ценные

подарки, сувениры

070

Путевки неоплаченные

080

gosbu.ru

На конец

На начало

отчетного

года

периода

4

5

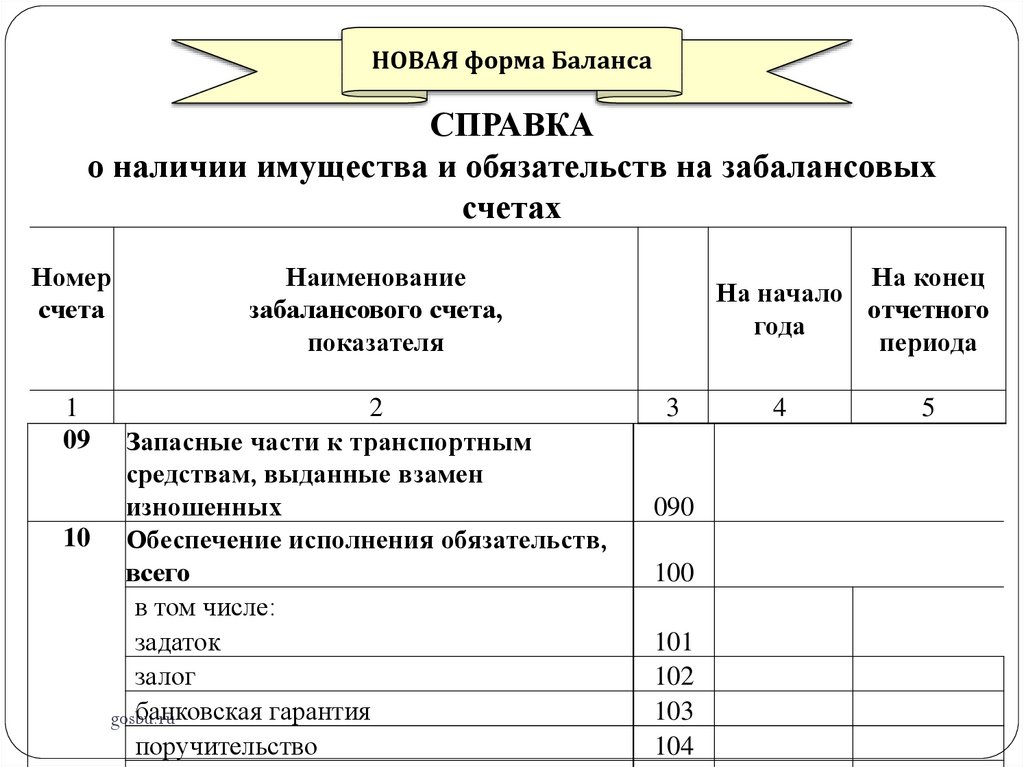

109.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

09

Наименование

забалансового счета,

показателя

2

Запасные части к транспортным

средствам, выданные взамен

изношенных

10 Обеспечение исполнения обязательств,

всего

в том числе:

задаток

залог

банковская гарантия

gosbu.ru

поручительство

На конец

На начало

отчетного

года

периода

3

090

100

101

102

103

104

4

5

110.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

17

Наименование

забалансового счета,

показателя

2

Поступления денежных средств, всего

в том числе:

доходы

расходы

источники финансирования дефицита

бюджета

gosbu.ru

На конец

На начало

отчетного

года

периода

3

170

4

Х

171

172

Х

Х

173

Х

5

111.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

18

Наименование

забалансового счета,

показателя

2

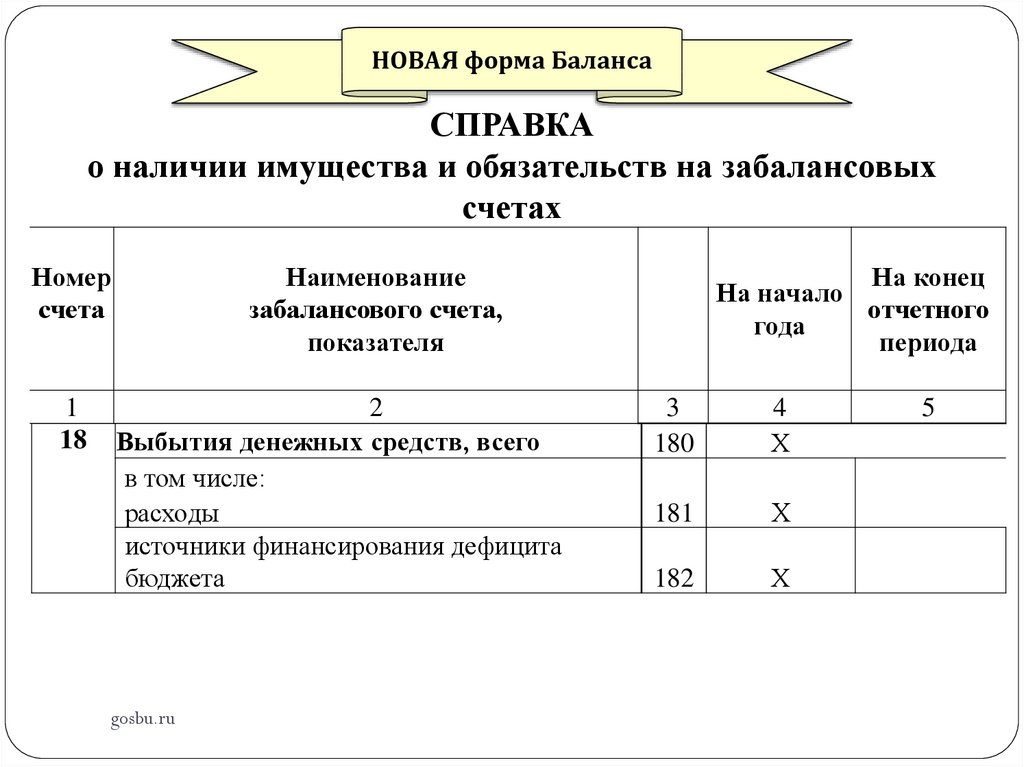

Выбытия денежных средств, всего

в том числе:

расходы

источники финансирования дефицита

бюджета

gosbu.ru

На конец

На начало

отчетного

года

периода

3

180

4

Х

181

Х

182

Х

5

112.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

Наименование

забалансового счета,

показателя

1

2

3

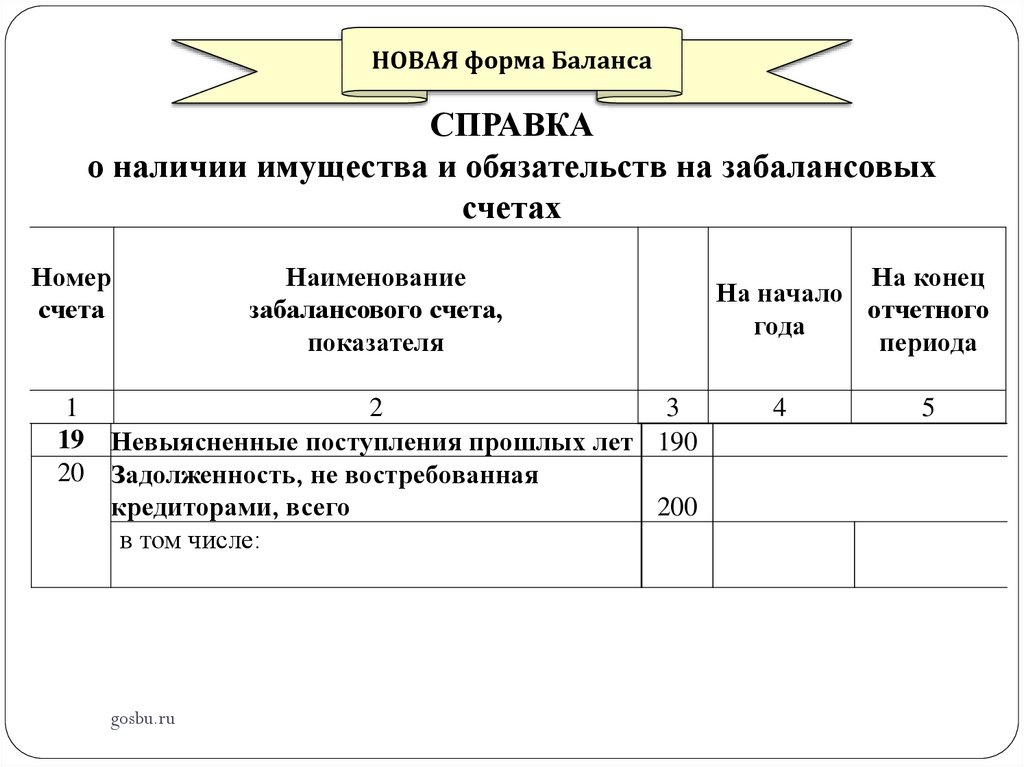

19 Невыясненные поступления прошлых лет 190

20 Задолженность, не востребованная

кредиторами, всего

200

в том числе:

gosbu.ru

На конец

На начало

отчетного

года

периода

4

5

113.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

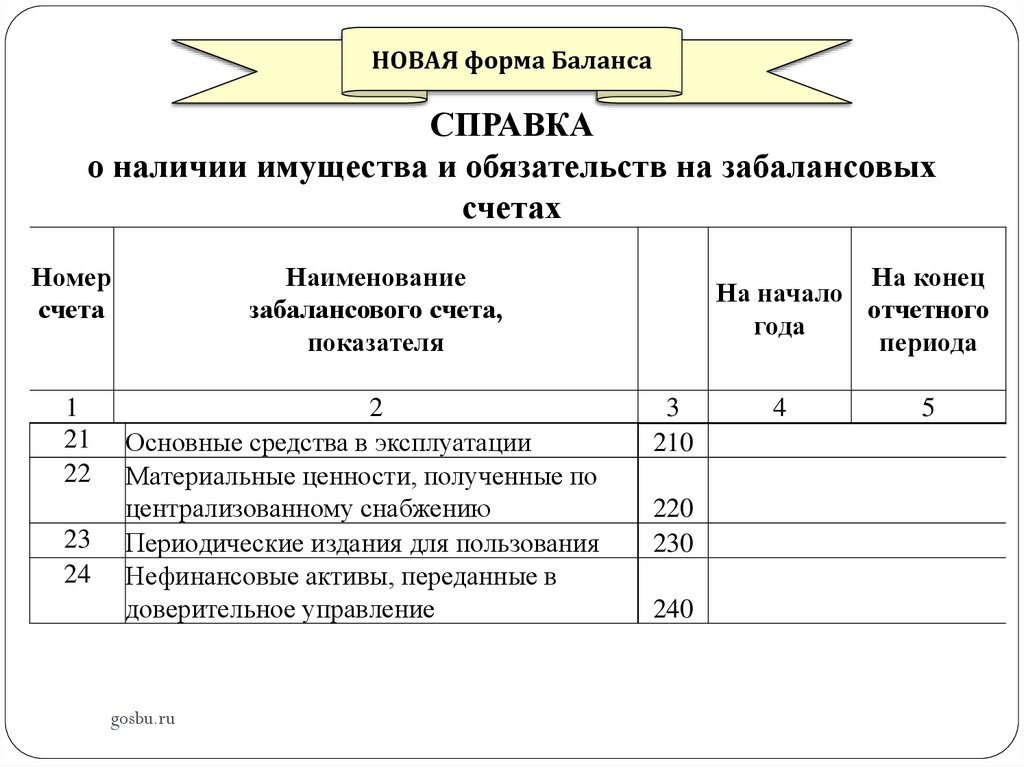

21

22

23

24

Наименование

забалансового счета,

показателя

2

Основные средства в эксплуатации

Материальные ценности, полученные по

централизованному снабжению

Периодические издания для пользования

Нефинансовые активы, переданные в

доверительное управление

gosbu.ru

На конец

На начало

отчетного

года

периода

3

210

220

230

240

4

5

114.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

25

Наименование

забалансового счета,

показателя

2

Имущество, переданное в возмездное

пользование (аренду)

На конец

На начало

отчетного

года

периода

3

250

26

Имущество, переданное в безвозмездное

пользование

gosbu.ru

260

4

5

115.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

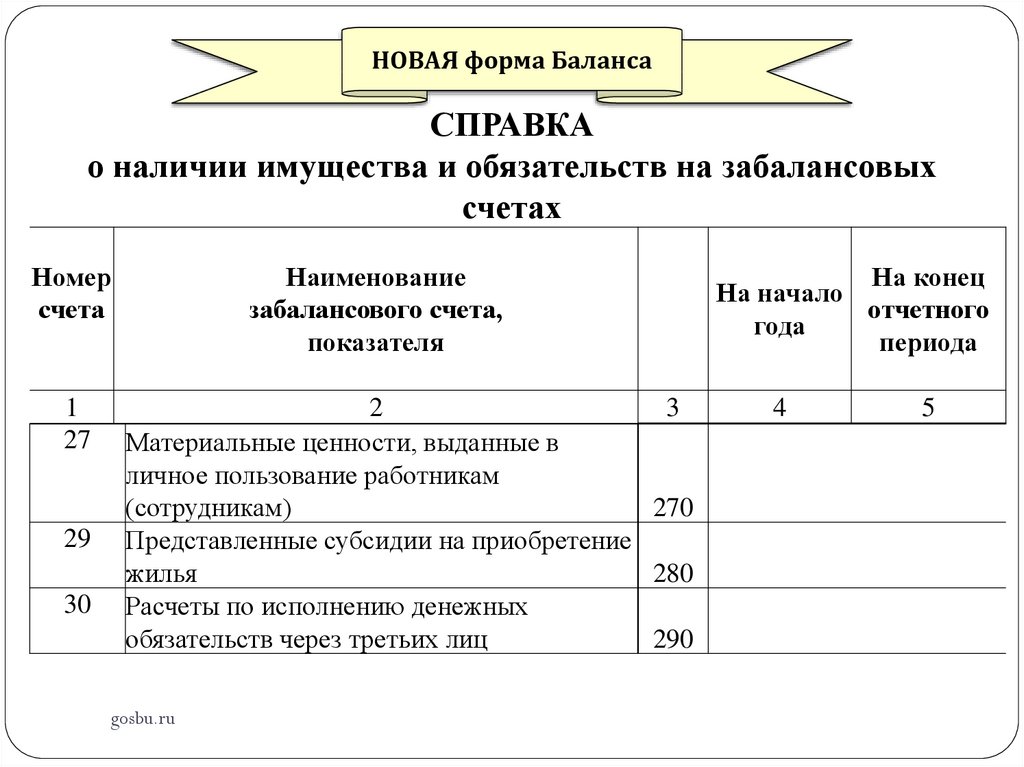

27

29

30

Наименование

забалансового счета,

показателя

2

3

Материальные ценности, выданные в

личное пользование работникам

(сотрудникам)

270

Представленные субсидии на приобретение

жилья

280

Расчеты по исполнению денежных

обязательств через третьих лиц

290

gosbu.ru

На конец

На начало

отчетного

года

периода

4

5

116.

НОВАЯ форма БалансаСПРАВКА

о наличии имущества и обязательств на забалансовых

счетах

Номер

счета

1

31

40

42

Наименование

забалансового счета,

показателя

2

Акции по номинальной стоимости

Финансовые активы в управляющих

компаниях

Бюджетные инвестиции, реализуемые

организациями

gosbu.ru

На конец

На начало

отчетного

года

периода

3

300

310

320

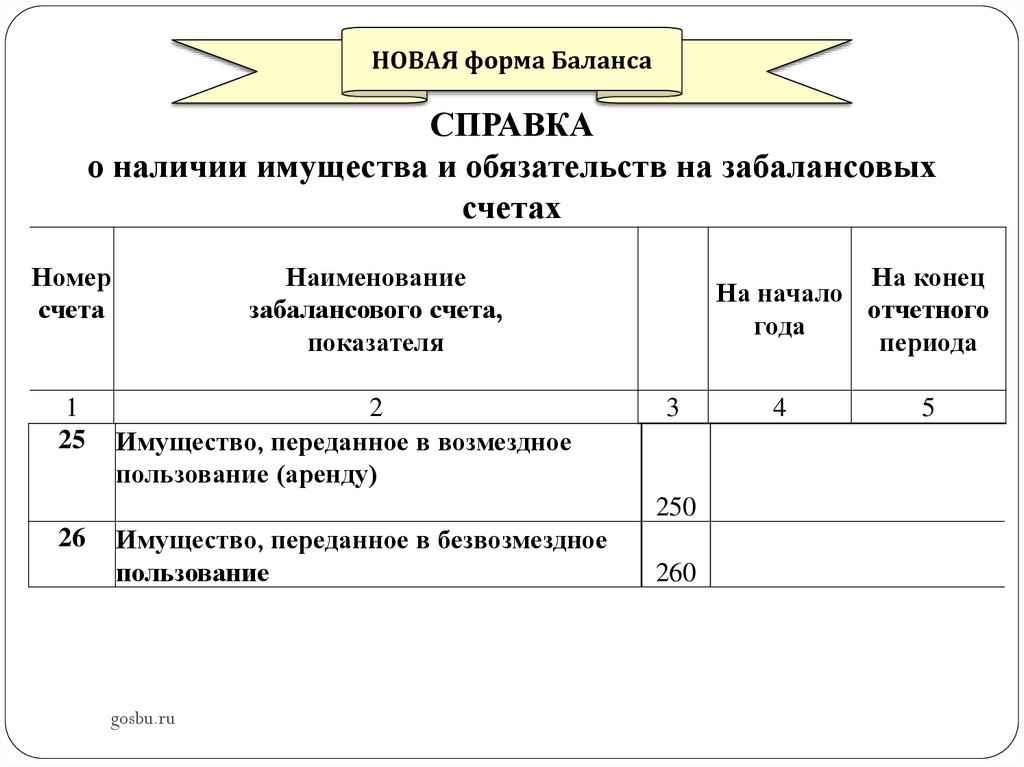

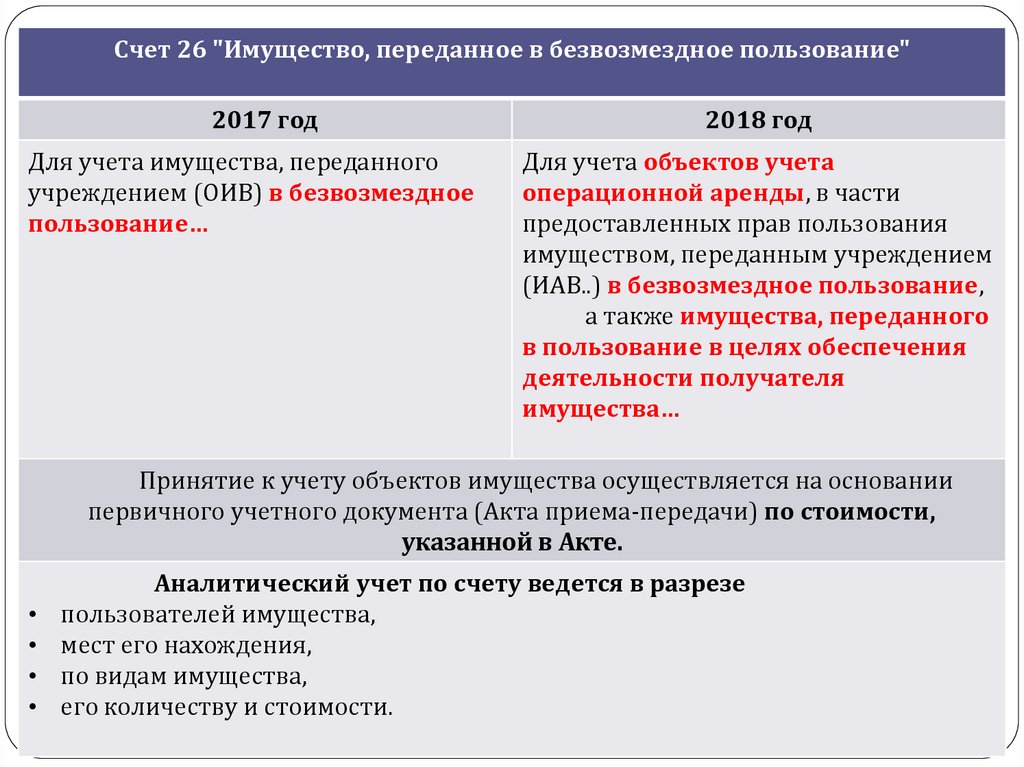

4

5

117.

Казенные учрежденияБюджетные, автономные

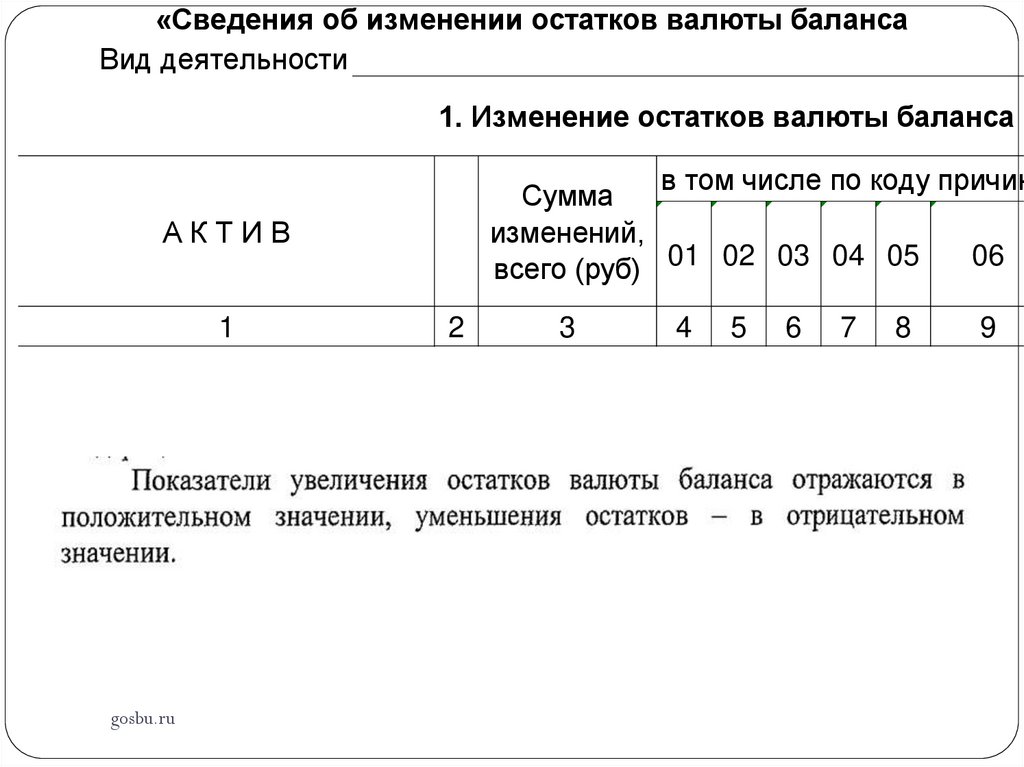

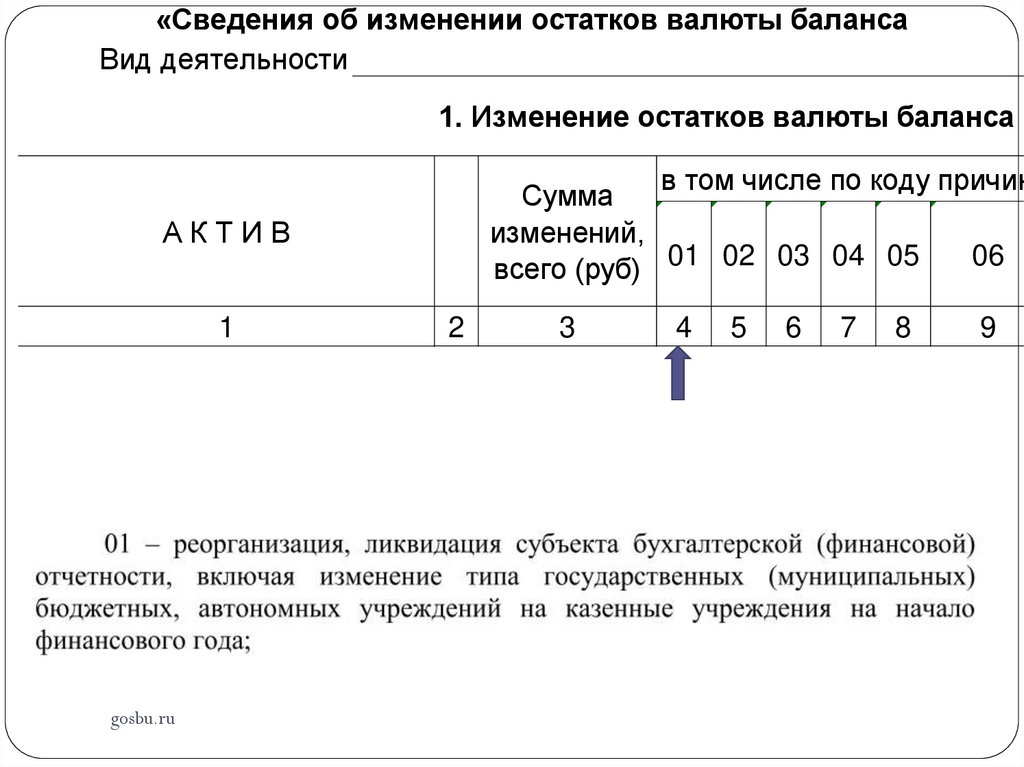

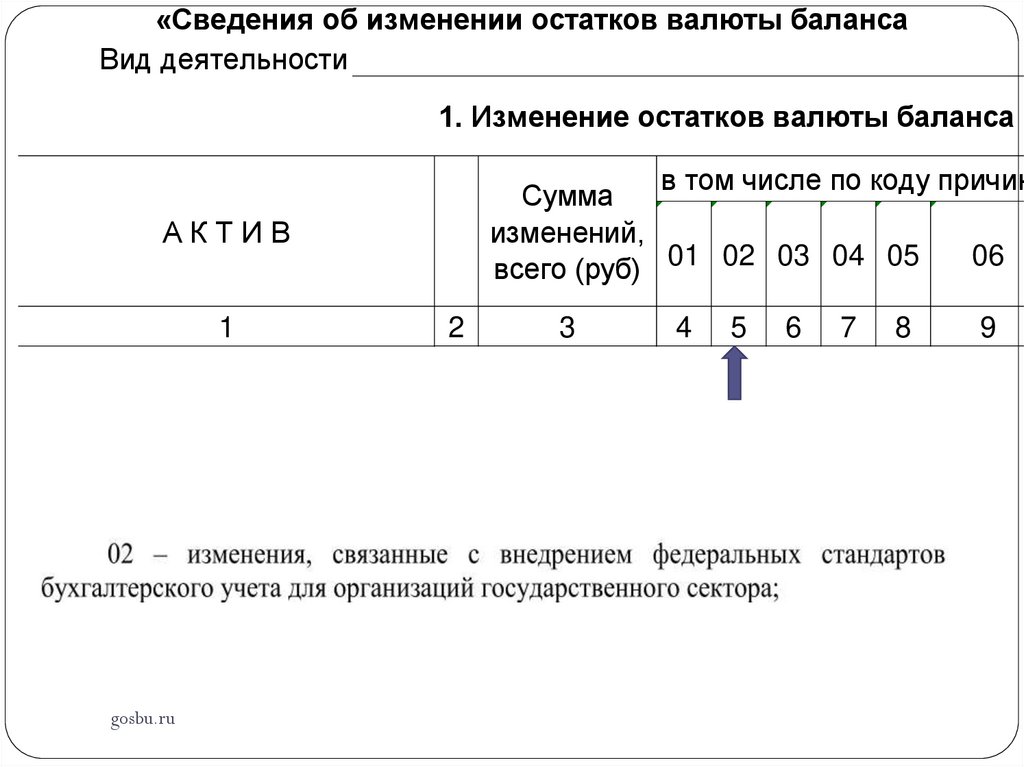

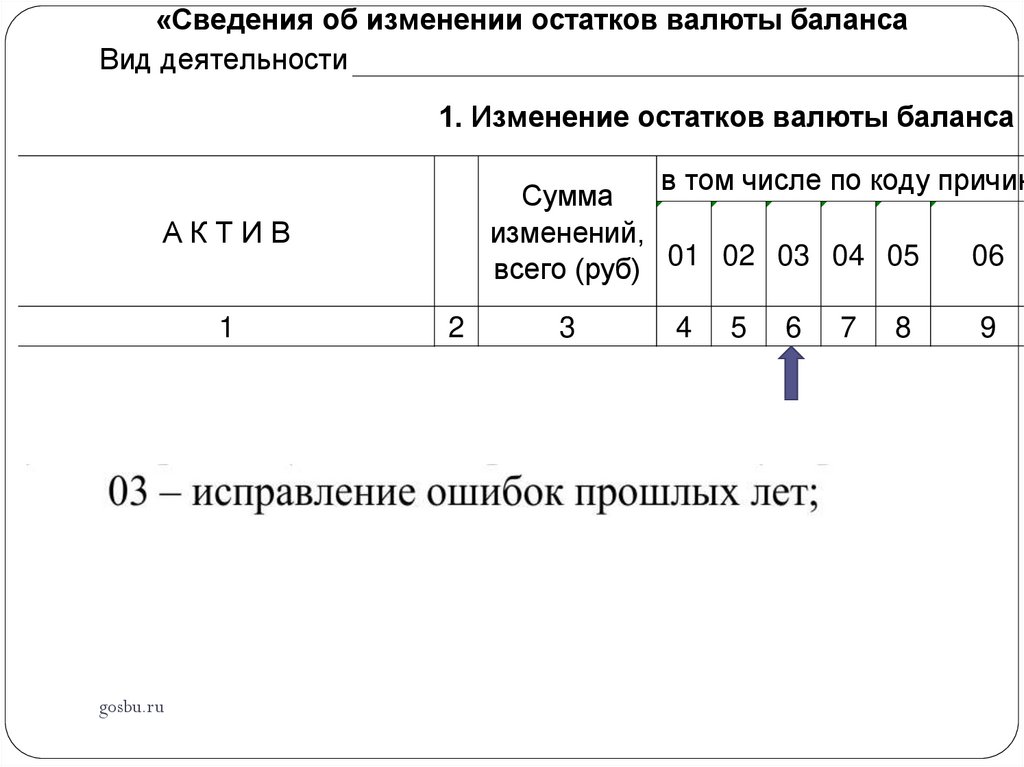

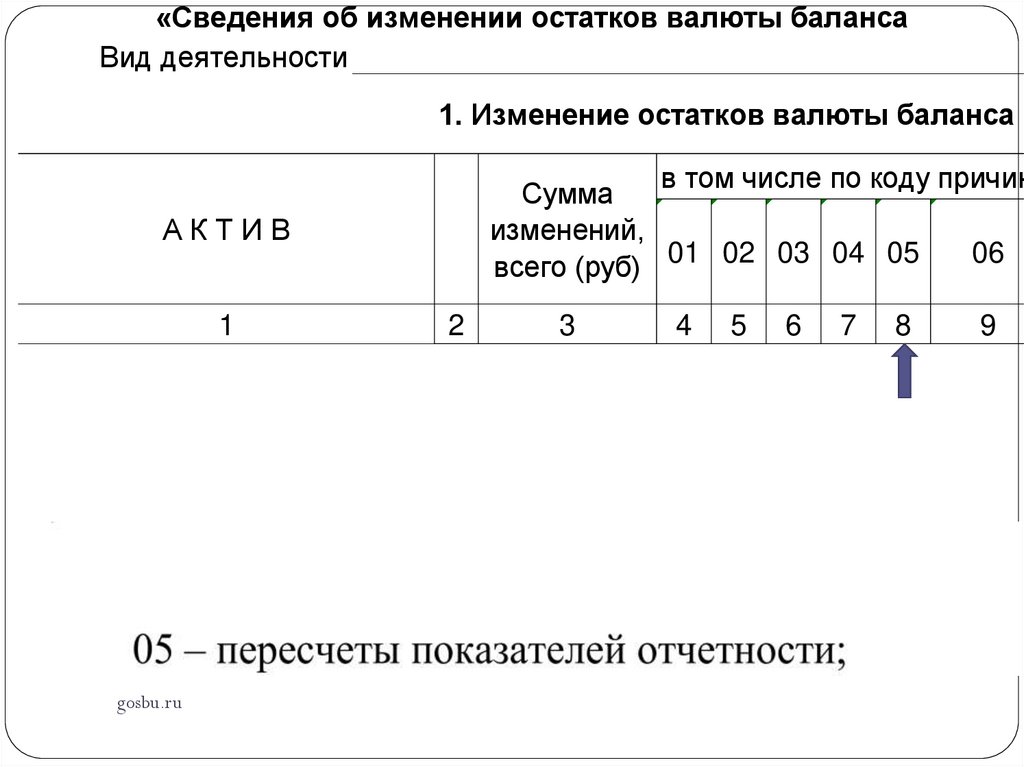

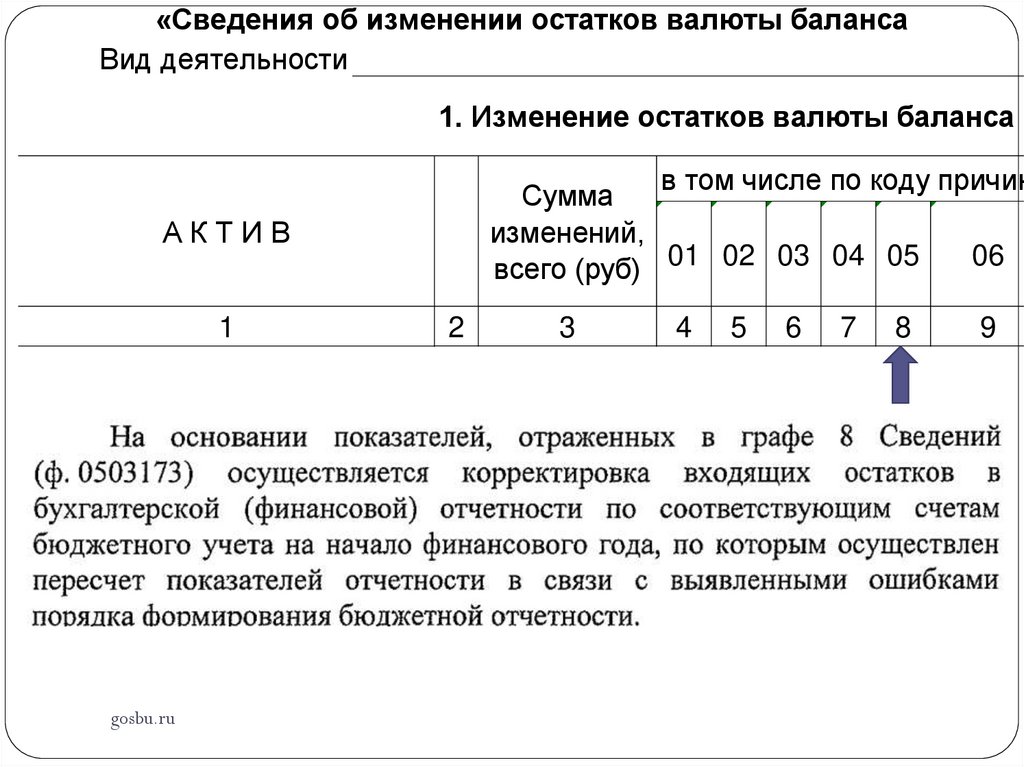

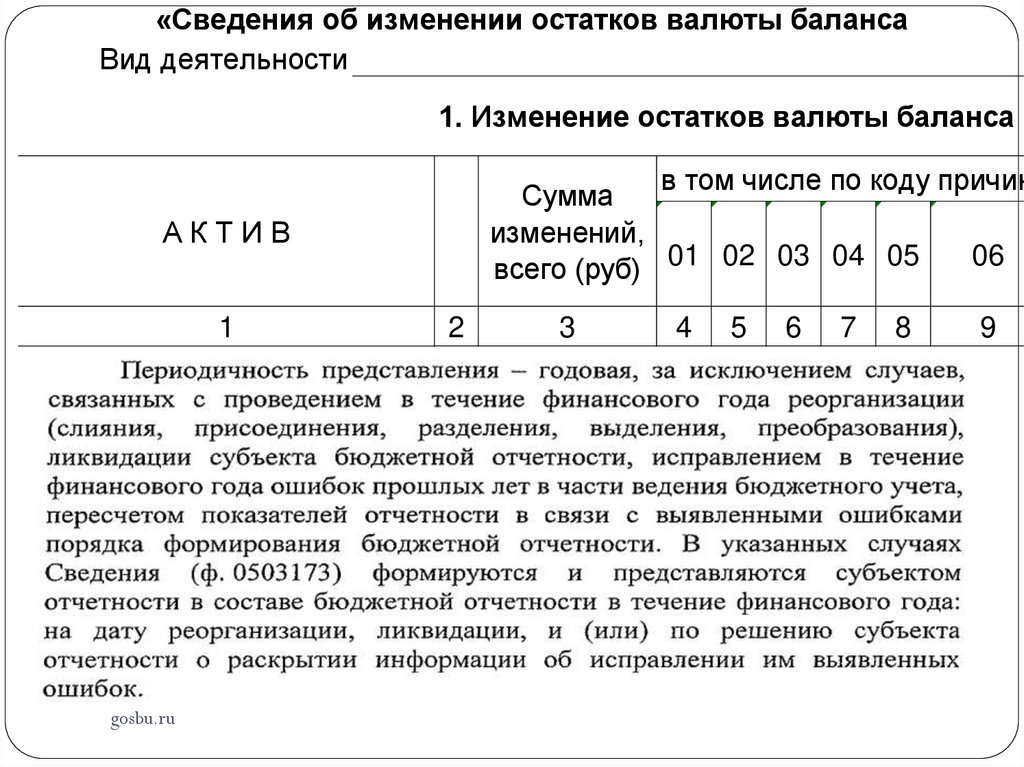

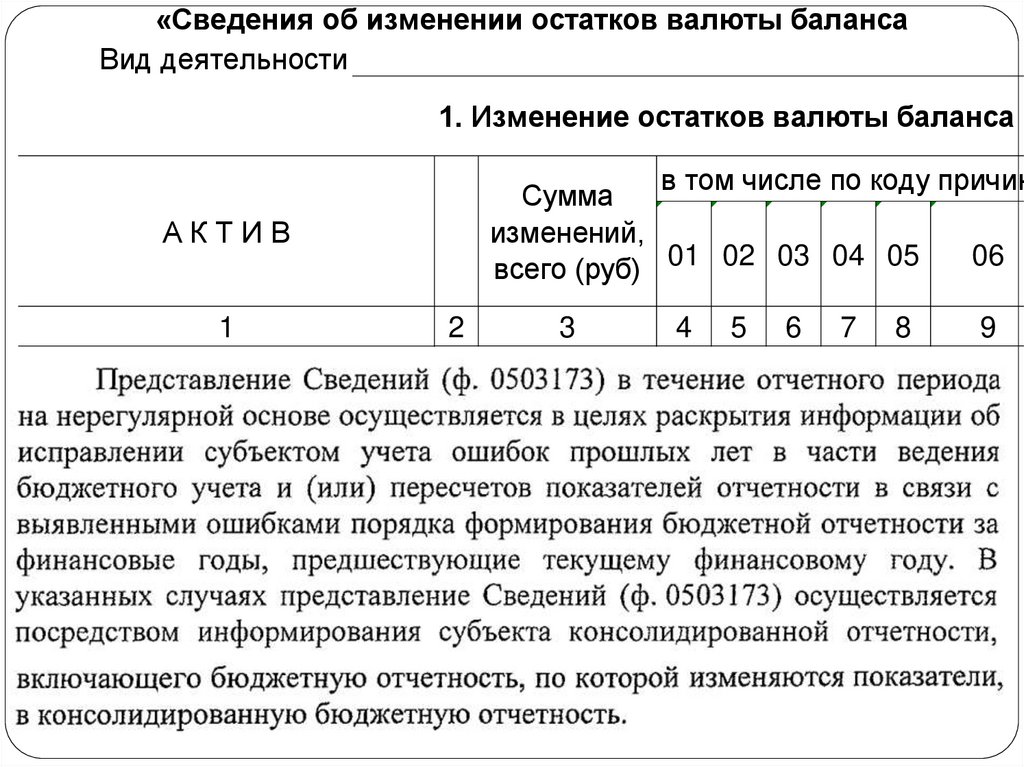

Учреждения

Сведения об изменении остатков Сведения об изменении остатков

валюты Баланса (ф.0503173)

валюты Баланса (ф.0503773)

gosbu.ru

118.

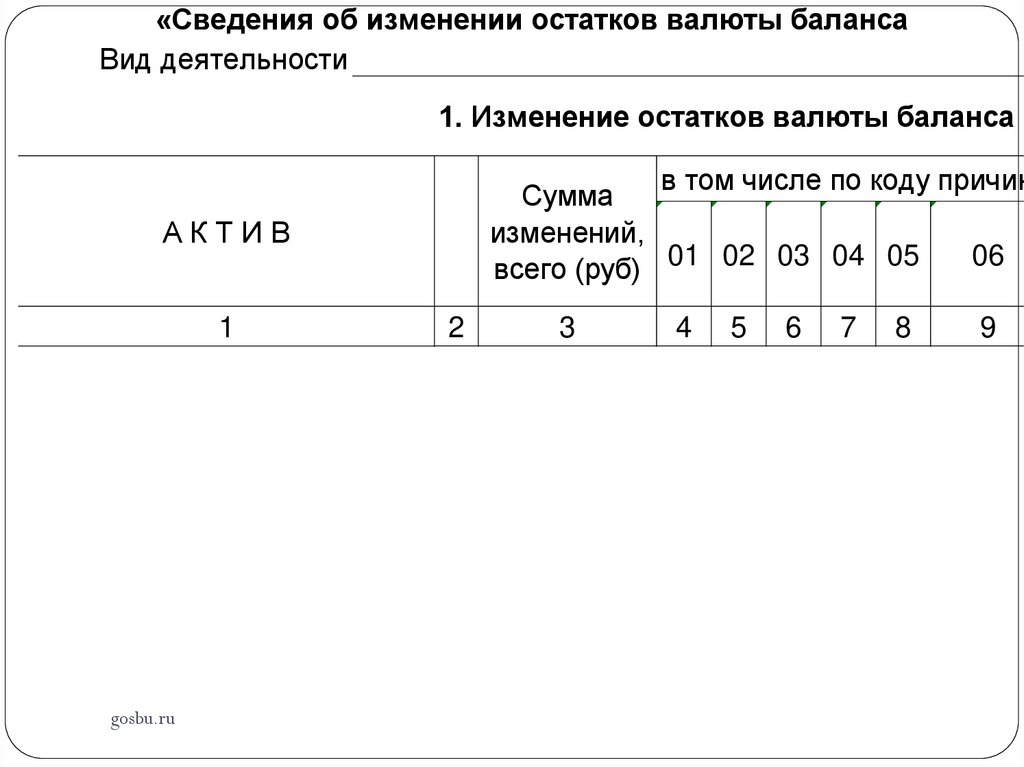

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

119.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

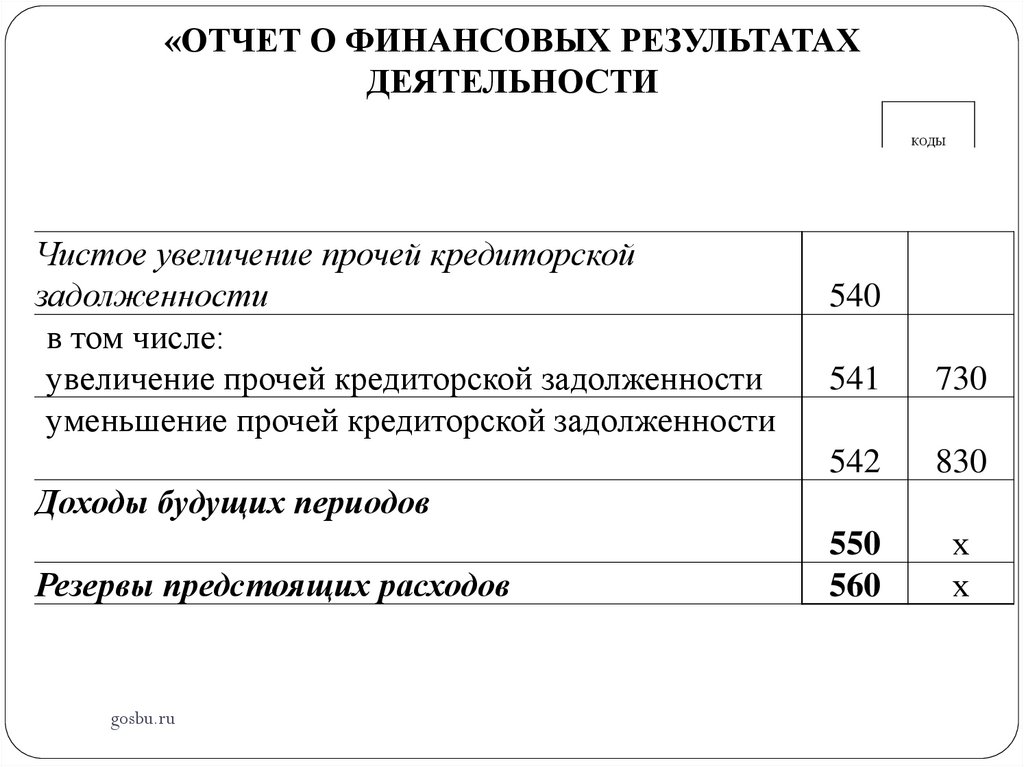

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

120.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

121.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

122.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

123.

gosbu.ru124.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

125.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

126.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

127.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

128.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

129.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

130.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причин

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

131.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины

Сумма

изменений,

06

всего (руб) 01 02 03 04 05

АКТИВ

1

gosbu.ru

2

3

4

5

6

7

8

9

132.

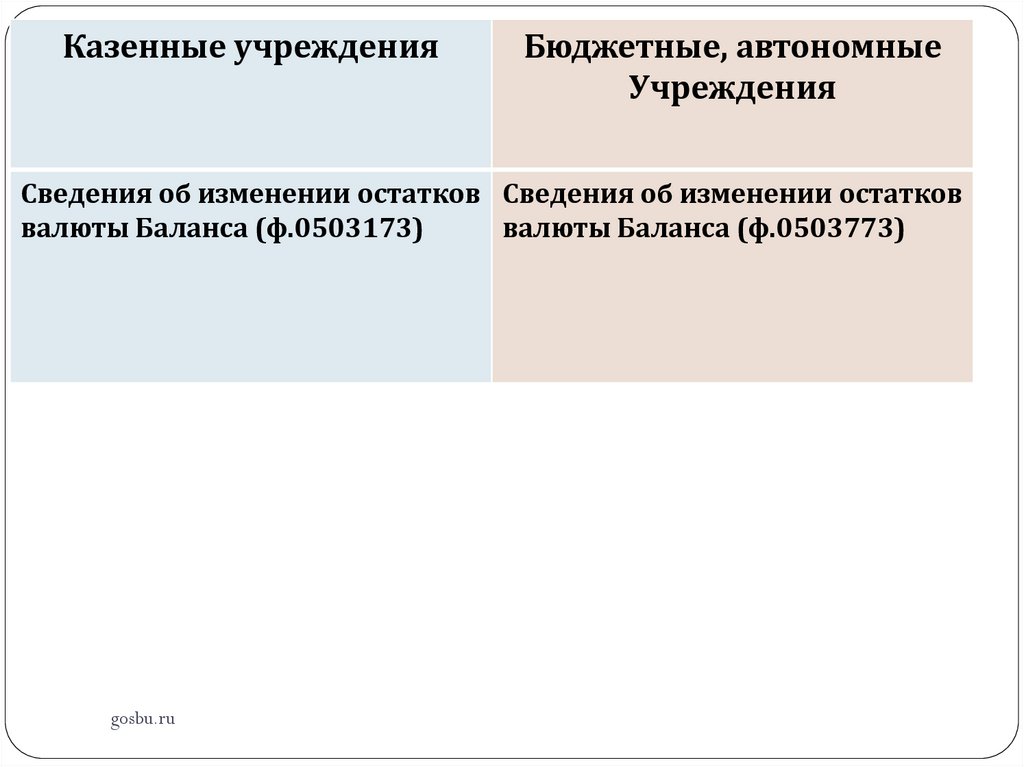

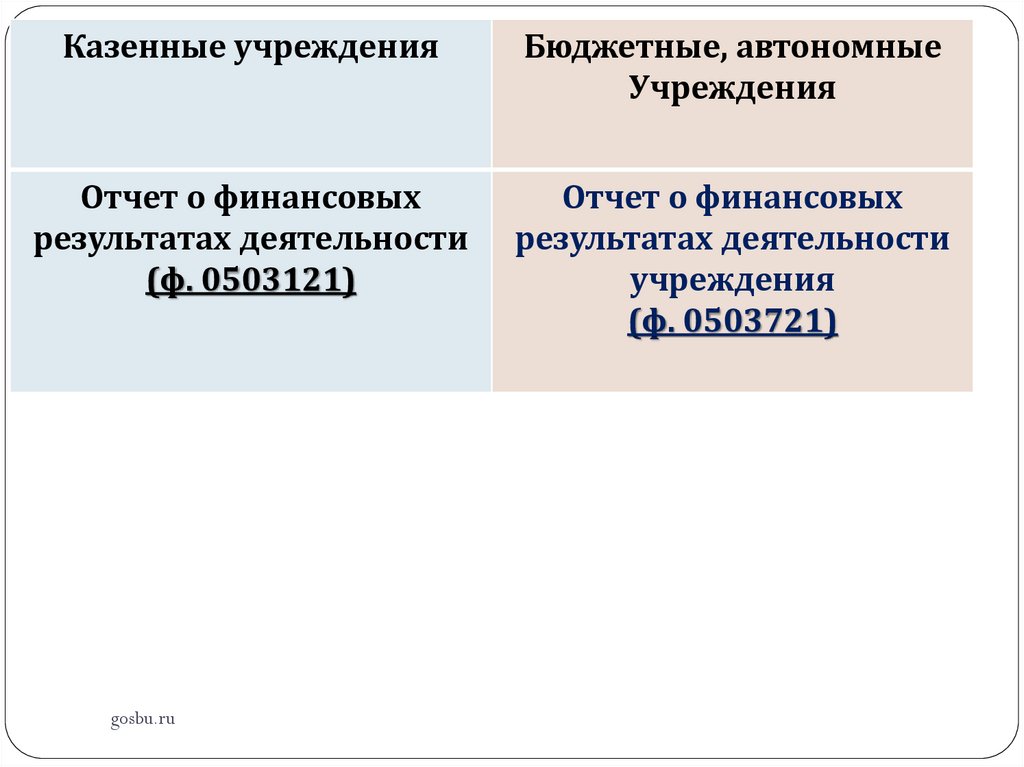

Казенные учрежденияБюджетные, автономные

Учреждения

Отчет о финансовых

результатах деятельности

(ф. 0503121)

Отчет о финансовых

результатах деятельности

учреждения

(ф. 0503721)

gosbu.ru

133.

Казенные учрежденияБюджетные, автономные

Учреждения

Отчет о финансовых

результатах деятельности

(ф. 0503121)

Отчет о финансовых

результатах деятельности

учреждения

(ф. 0503721)

gosbu.ru

134.

Казенные учрежденияБюджетные, автономные

Учреждения

Отчет о финансовых

результатах деятельности

(ф. 0503121)

Отчет о финансовых

результатах деятельности

учреждения

(ф. 0503721)

gosbu.ru

135.

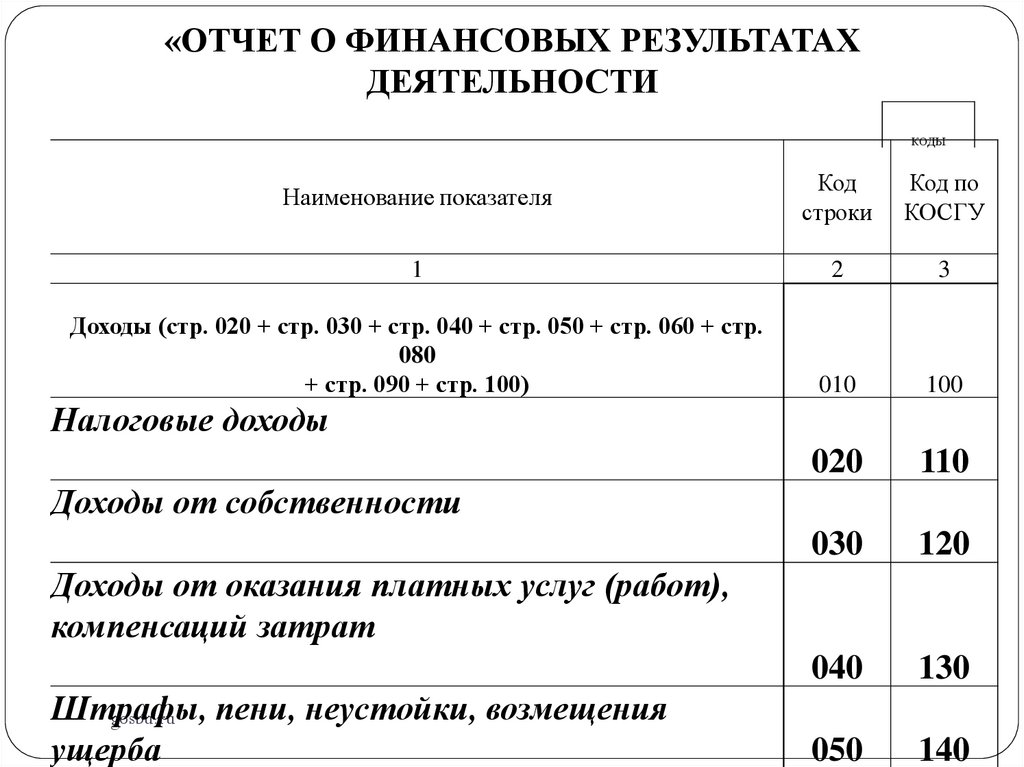

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

КОДЫ

Наименование показателя

Код

строки

Код по

КОСГУ

1

2

3

Доходы (стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 + стр.

080

+ стр. 090 + стр. 100)

010

100

020

110

030

120

040

130

050

140

Налоговые доходы

Доходы от собственности

Доходы от оказания платных услуг (работ),

компенсаций затрат

Штрафы,

пени, неустойки, возмещения

gosbu.ru

ущерба

136.

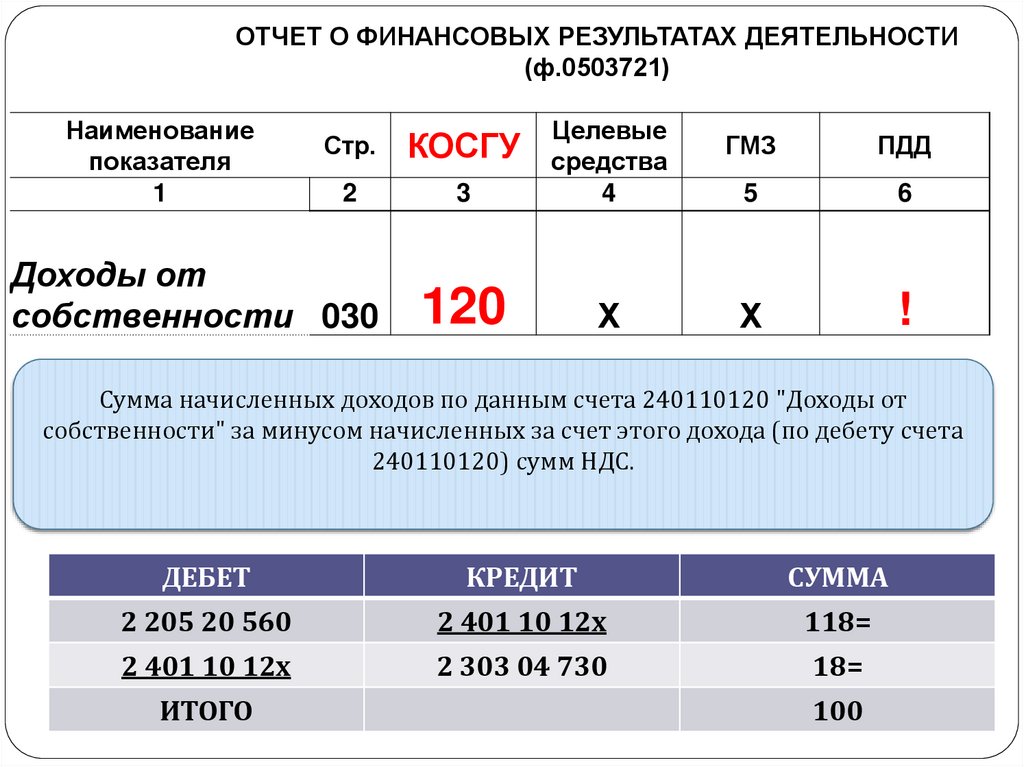

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ(ф.0503721)

Наименование

показателя

1

Стр.

КОСГУ

2

3

Целевые

средства

4

120

Х

Доходы от

собственности 030

ГМЗ

ПДД

5

6

Х

!

Сумма начисленных доходов по данным счета 240110120 "Доходы от

собственности" за минусом начисленных за счет этого дохода (по дебету счета

240110120) сумм НДС.

ДЕБЕТ

КРЕДИТ

СУММА

2 205 20 560

2 401 10 12х

118=

2 401 10 12х

2 303 04 730

18=

ИТОГО

gosbu.ru

100

137.

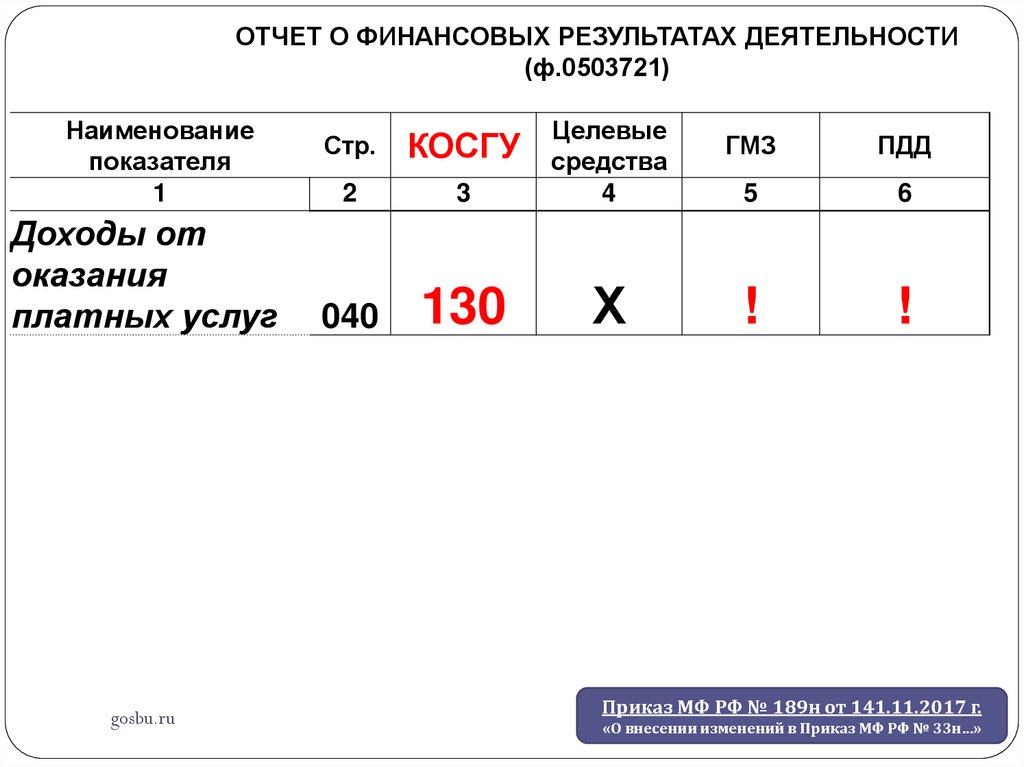

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ(ф.0503721)

Наименование

показателя

1

Доходы от

оказания

платных услуг

gosbu.ru

Стр.

КОСГУ

2

3

Целевые

средства

4

040

130

Х

ГМЗ

ПДД

5

6

!

!

Приказ МФ РФ № 189н от 141.11.2017 г.

«О внесении изменений в Приказ МФ РФ № 33н…»

138.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ(ф.0503721)

Наименование

показателя

1

Доходы от

оказания

платных услуг

Стр.

КОСГУ

2

3

Целевые

средства

4

040

130

Х

ГМЗ

ПДД

5

6

!

ДЕБЕТ

КРЕДИТ

Примечание

4 205 30 560

4 401 10 13х

Начислены доходы по

субсидии на ГМЗ

4 401 40 13х

4 401 10 13х

0 401 10 13х

0 303 05 730

gosbu.ru

ПРОБЛЕМА

Начисленные к возврату

суммы субсидии по

причине не достижения

объёмных показателей

139.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ(ф.0503721)

Наименование

показателя

1

Доходы от

оказания

платных услуг

Стр.

КОСГУ

2

3

Целевые

средства

4

040

130

Х

ГМЗ

ПДД

5

6

!

Сумма начисленных доходов, отраженных по кредиту счета 040110130

"Доходы от оказания платных услуг" за минусом начисленных за счет этого

дохода (по дебету счета 040110130) сумм НДС

ДЕБЕТ

КРЕДИТ

СУММА

0 205 30 560

0 401 10 13х

118=

0 401 10 13х

0 303 04 730

18=

ИТОГО

gosbu.ru

100

140.

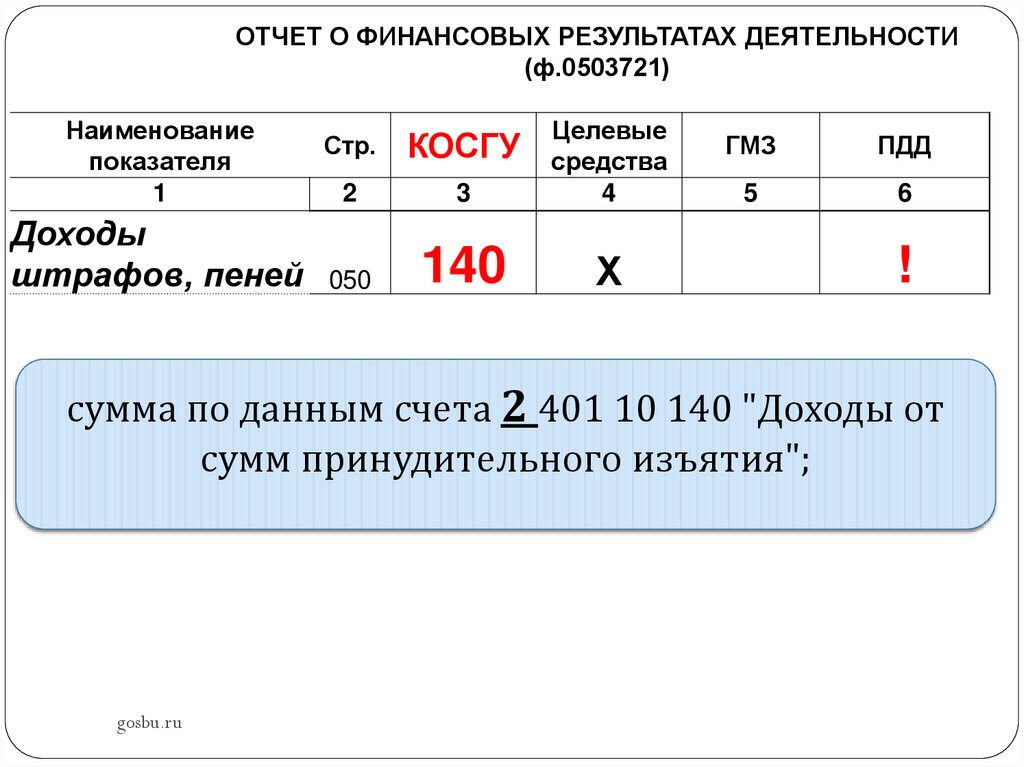

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ(ф.0503721)

Наименование

показателя

1

Доходы

штрафов, пеней

Стр.

КОСГУ

2

3

Целевые

средства

4

050

140

Х

ГМЗ

ПДД

5

6

!

сумма по данным счета 2 401 10 140 "Доходы от

сумм принудительного изъятия";

gosbu.ru

141.

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

Прочие доходы

из них:

иные доходы

100 180

104 189

Расходы (стр. 160 + стр. 170 + стр.

190 + стр. 210 + стр. 230 +

стр. 240 + стр. 250 + стр. 260)

150 200

gosbu.ru

КОДЫ

142.

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

Прочие расходы

260

Чистый операционный результат (стр. 301 - стр. 302);

(стр. 310 + стр.400)

300

Операционный результат до налогообложения (стр. 010–

стр. 150)

Налог на прибыль

301

302

Операции с нефинансовыми активами

(стр. 320 + стр. 330 + стр. 350 + стр. 360 + стр. 370 + стр.

380 + стр.390)

310

gosbu.ru

КОДЫ

143.

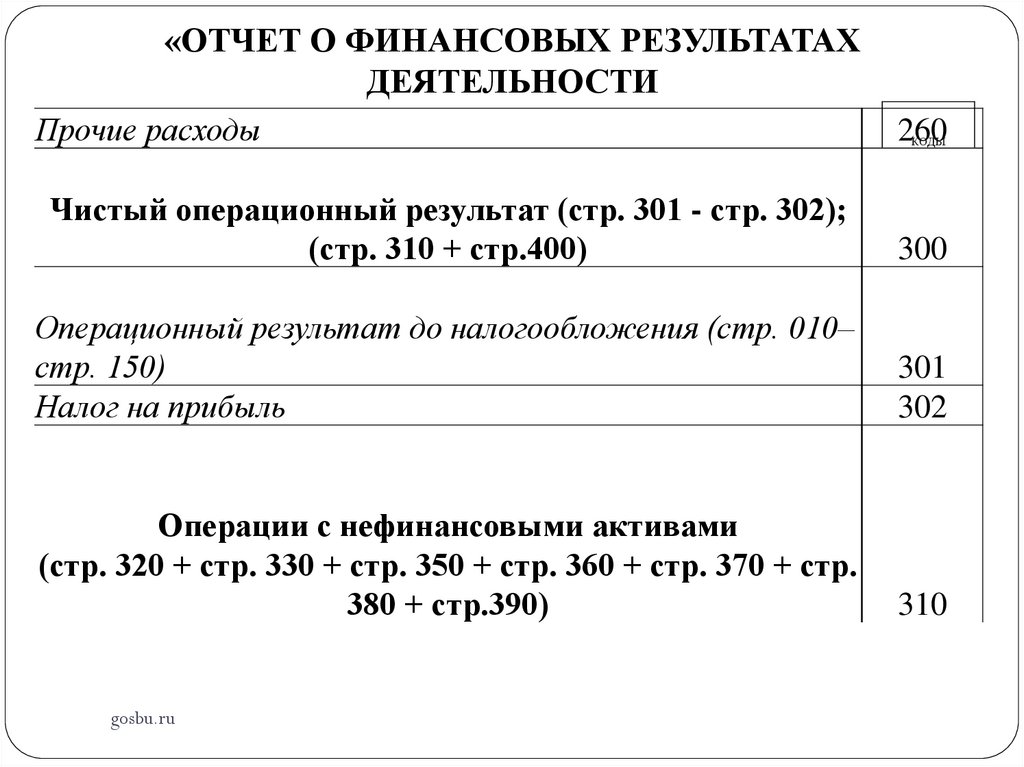

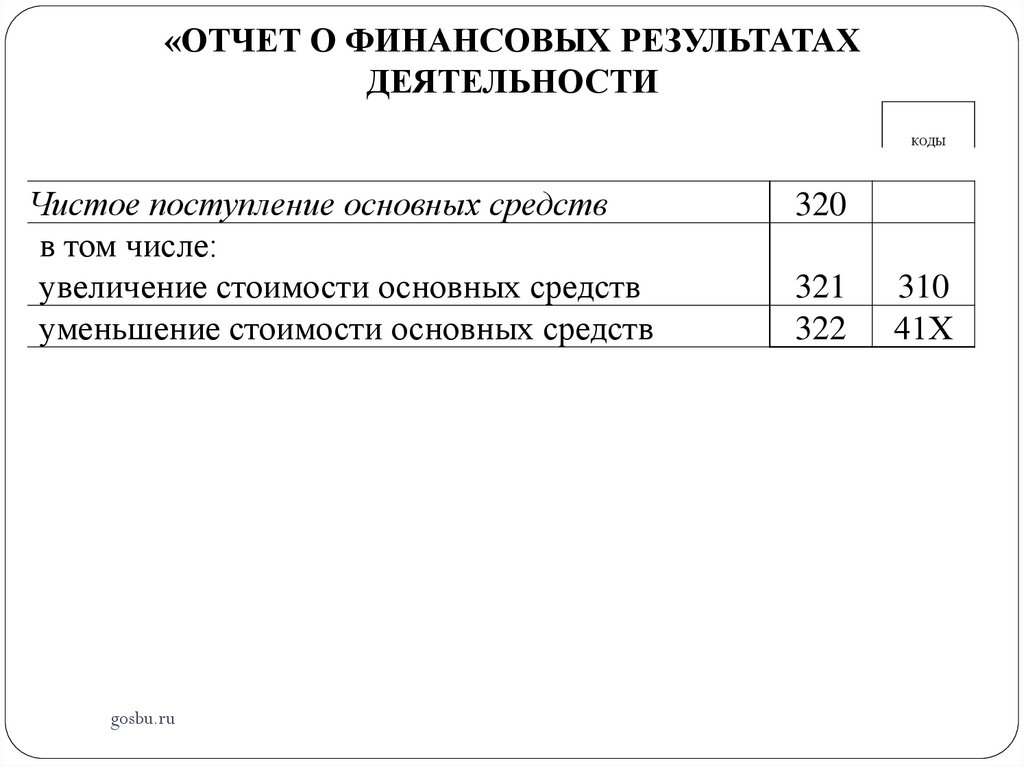

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

КОДЫ

Чистое поступление основных средств

в том числе:

увеличение стоимости основных средств

уменьшение стоимости основных средств

gosbu.ru

320

321

322

310

41Х

144.

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

КОДЫ

Чистое поступление прав пользования

активом

370

в том числе:

увеличение стоимости прав пользования

активом

371

350

уменьшение стоимости прав пользования

активом

372

450

gosbu.ru

145.

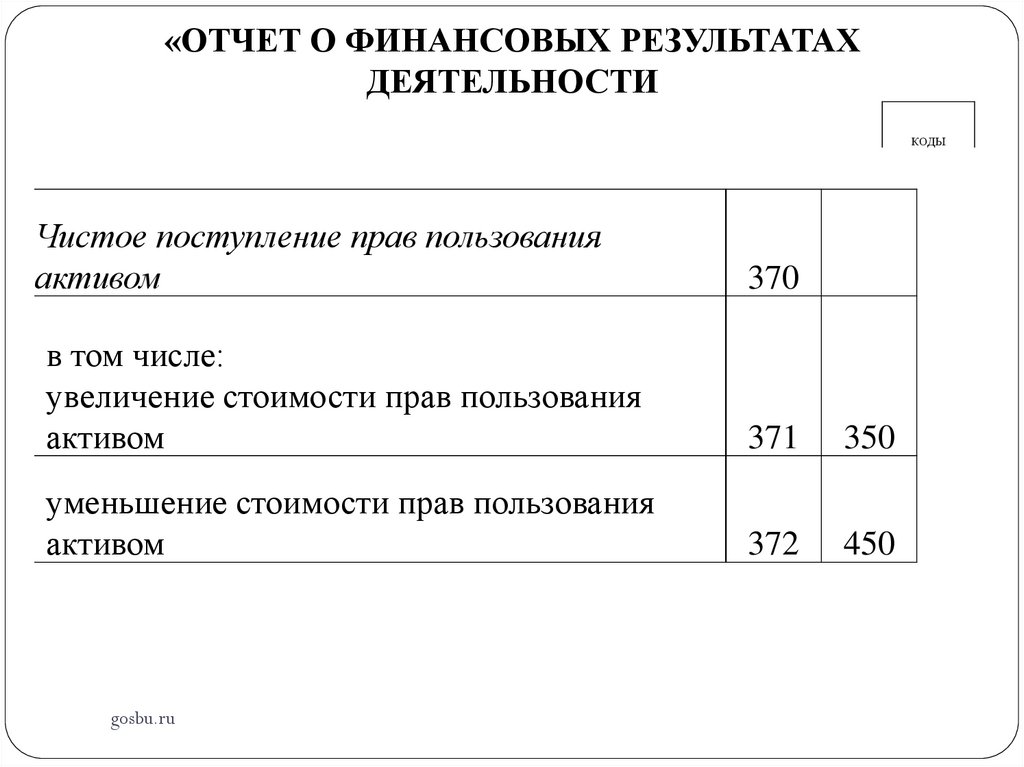

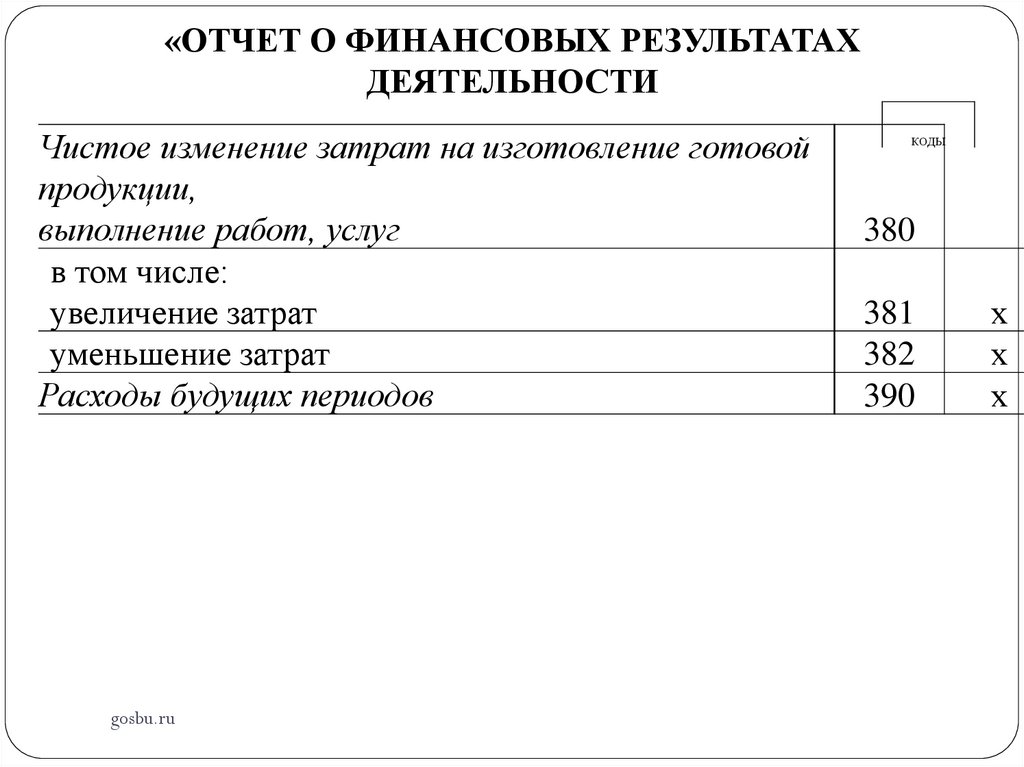

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

Чистое изменение затрат на изготовление готовой

продукции,

выполнение работ, услуг

в том числе:

увеличение затрат

уменьшение затрат

Расходы будущих периодов

gosbu.ru

КОДЫ

380

381

382

390

х

х

х

146.

«ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХДЕЯТЕЛЬНОСТИ

КОДЫ

Чистое увеличение прочей кредиторской

задолженности

в том числе:

увеличение прочей кредиторской задолженности

уменьшение прочей кредиторской задолженности

540

541

730

542

830

550

560

х

х

Доходы будущих периодов

Резервы предстоящих расходов

gosbu.ru

147.

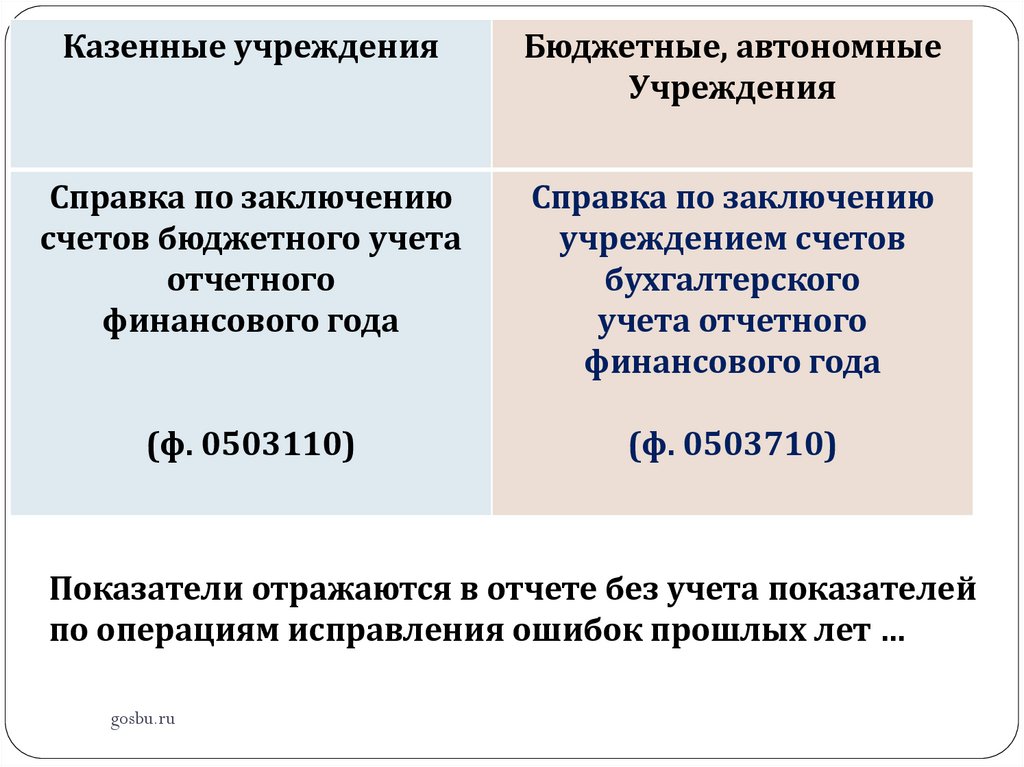

Казенные учрежденияБюджетные, автономные

Учреждения

Справка по заключению

счетов бюджетного учета

отчетного

финансового года

Справка по заключению

учреждением счетов

бухгалтерского

учета отчетного

финансового года

(ф. 0503110)

(ф. 0503710)

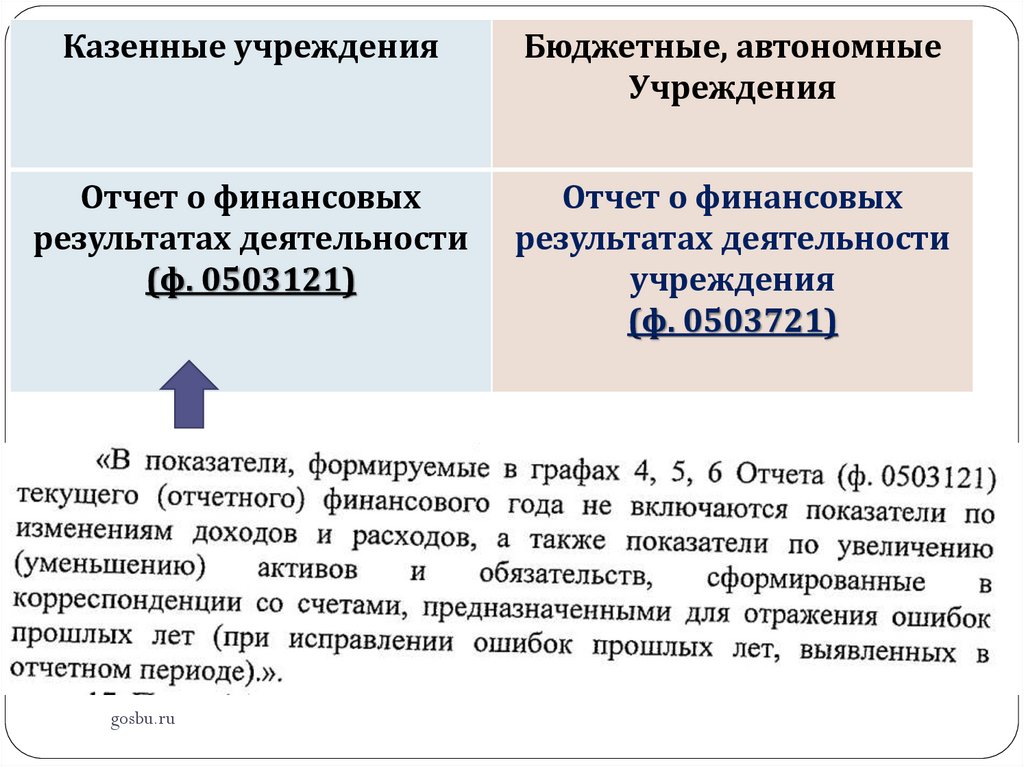

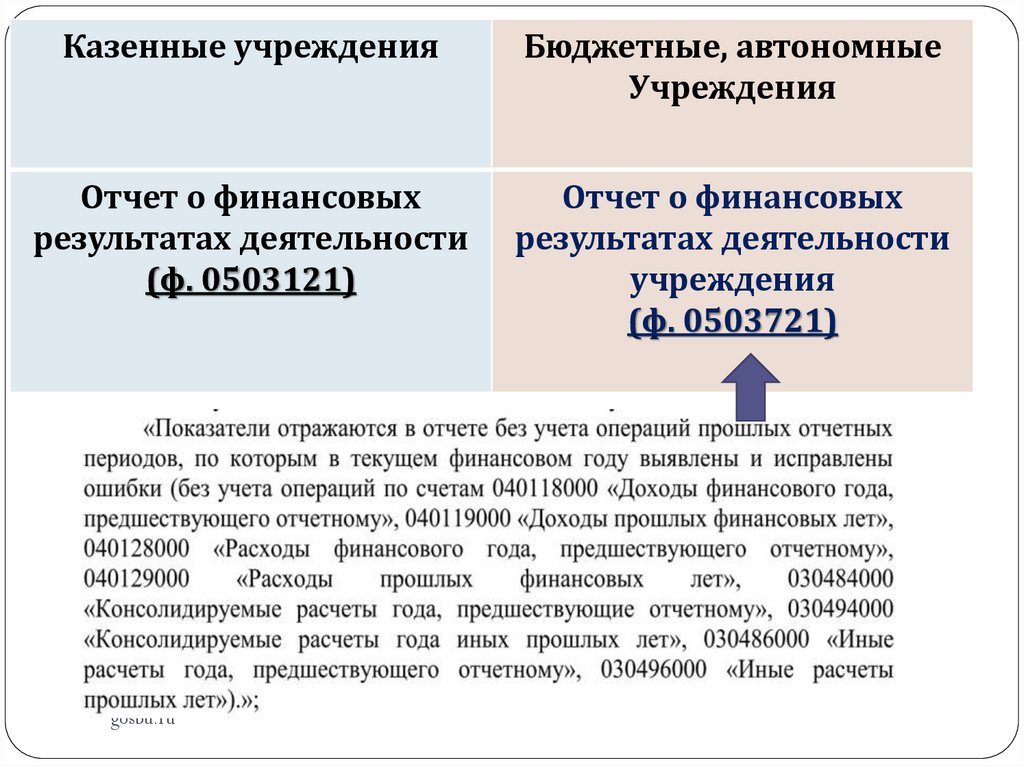

Показатели отражаются в отчете без учета показателей

по операциям исправления ошибок прошлых лет …

gosbu.ru

148. Заключение счетов

Доходы, расходы ОТЧЕТНОГО года0 401 10 100

0 401 20 200

0 304 06 000

0 304 04 000

0 304 05 000

0 210

02 000

gosbu.ru

0 401 30 000

149. Заключение счетов

Обороты отчетного года по0 401 18 100

ИСПРАВЛЕНИЮ ОШИБОК ПРОШЛЫХ ЛЕТ

0 401 19 100

0 401 28 200

0 401 29 200

0 304 86 000

0 304 96 000

0 304 84 000

0 304 94 000

0 210 82 000

gosbu.ru

0 210 92 000

0 401 30 000

150.

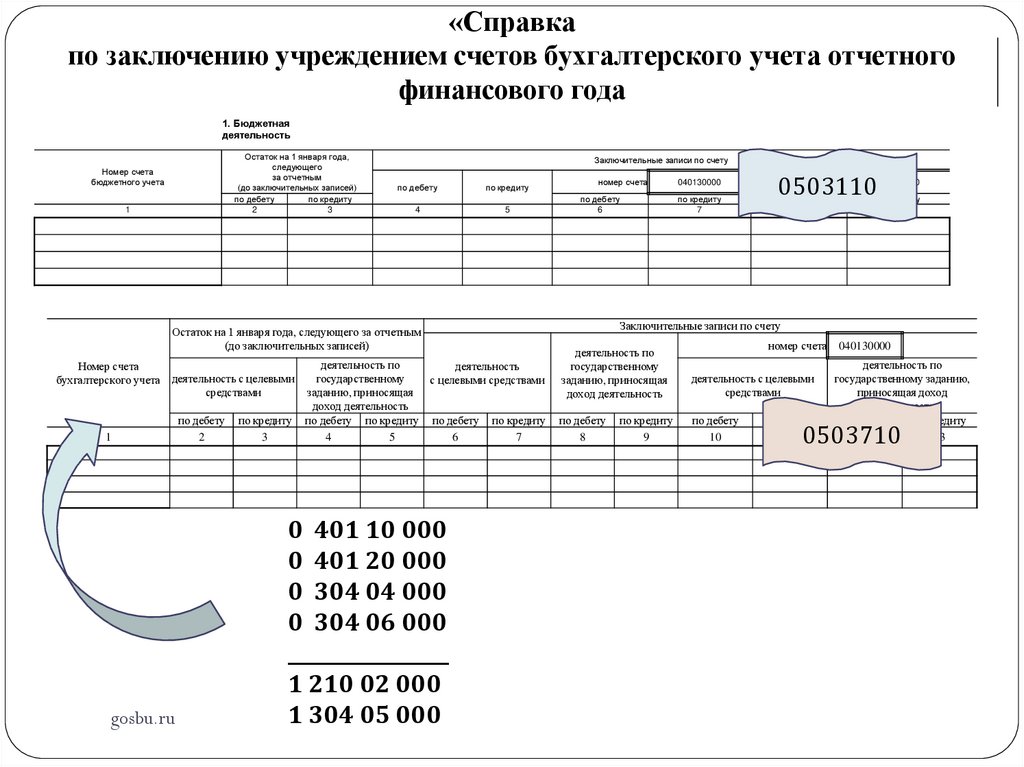

«Справкапо заключению учреждением счетов бухгалтерского учета отчетного

финансового года

1. Бюджетная

деятельность

Остаток на 1 января года,

следующего

за отчетным

(до заключительных записей)

по дебету

по кредиту

2

3

Номер счета

бюджетного учета

1

Заключительные записи по счету

по дебету

4

по кредиту

5

Остаток на 1 января года, следующего за отчетным

(до заключительных записей)

Номер счета

бухгалтерского учета

1

деятельность по

деятельность

деятельность с целевыми

государственному

с целевыми средствами

средствами

заданию, приносящая

доход деятельность

по дебету по кредиту по дебету по кредиту по дебету по кредиту

2

3

4

5

6

7

gosbu.ru

0 401 10 000

0 401 20 000

0 304 04 000

0 304 06 000

_________________

1 210 02 000

1 304 05 000

номер счета

по дебету

6

040130000

по кредиту

7

0503110

номер счета

по дебету

8

040230000

по кредиту

9

Заключительные записи по счету

номер счета

деятельность по

государственному

заданию, приносящая

доход деятельность

деятельность с целевыми

средствами

по дебету

8

по дебету

10

по кредиту

9

по кредиту

11

040130000

деятельность по

государственному заданию,

приносящая доход

деятельность

по дебету

по кредиту

12

13

0503710

151.

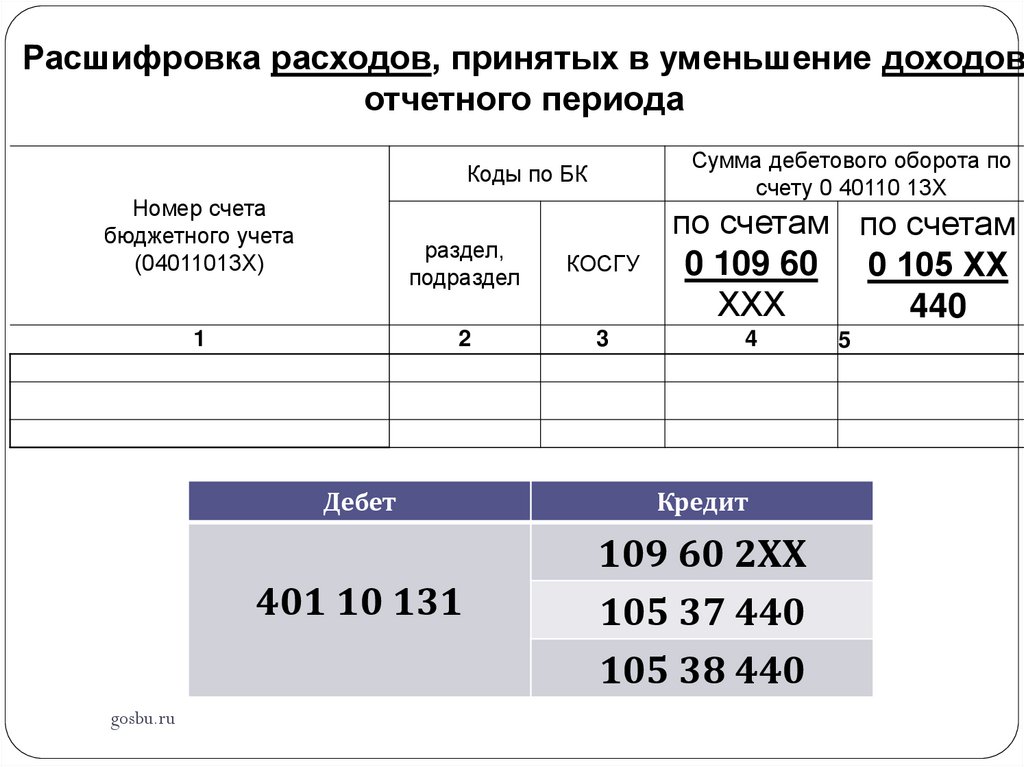

Расшифровка расходов, принятых в уменьшение доходовотчетного периода

Сумма дебетового оборота по

счету 0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

gosbu.ru

раздел,

подраздел

КОСГУ

2

3

по счетам по счетам

0 109 60 0 105 ХХ

ХХХ

440

4

Дебет

Кредит

401 10 131

109 60 2ХХ

105 37 440

105 38 440

5

152.

Расшифровка расходов, принятых в уменьшение доходовотчетного периода

Сумма дебетового оборота по

счету 0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

07 01 0000000000 130 4 401 10 131

по счетам по счетам

0 109 60 0 105 ХХ

ХХХ

440

раздел,

подраздел

КОСГУ

2

3

4

07 01

211

355 000-00

ДЕБЕТ

07 01 0000000000 130 4 401 10 131

КРЕДИТ

07 01 0000000000 111 4 109 61 211

gosbu.ru

5

-

153.

Расшифровка расходов, принятых в уменьшение доходовотчетного периода

Сумма дебетового оборота по

счету 0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

ХХ ХХ 0000000000 130 2 401 10 131

раздел,

подраздел

КОСГУ

2

3

ХХ ХХ

-

по счетам по счетам

0 109 60 0 105 ХХ

ХХХ

440

4

ДЕБЕТ

ХХ ХХ 0000000000 130 2 401 10 131

КРЕДИТ

ХХ ХХ 0000000000 111 2 105 37 440

gosbu.ru

5

186 000-00

154.

Расшифровка расходов, принятых в уменьшение доходовотчетного периода

Сумма дебетового оборота по

счету 0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

gosbu.ru

раздел,

подраздел

КОСГУ

2

3

по счетам по счетам

0 109 60 0 105 ХХ

ХХХ

440

4

5

155.

Расходыгосударственного (муниципального) учреждения

КФО

4

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых

работ, оказываемых услуг.

Затраты, непосредственно

связанные с выполнением

работ, оказанием услуг

109 60 200

109 70 200

Дебет 401 10 131

Кредит 109 60 200

155

gosbu.ru

Общехозяйственные расходы – расходы,

необходимые для обеспечения

деятельности учреждения в целом

109 80 200

Расходы,

НЕ

ФОРМИРУЮЩИЕ

себестоимость

выполняемых

работ,

оказываемых

услуг.

Для учета затрат

используется счет

4 401 20 200

«Расходы текущего

финансового года»

156. Особенности отражения в учете расходов по платным услугам

Особенности отражения в учете расходов поКФО 2

платным услугам

Расходы учреждения КФО 2

Счет 2 109 ХХ 200

Расходы связанные с

оказанием платных услуг

156

gosbu.ru

Счет 2 401 20 200

Все , что не формирует

себестоимость платных

услуг

157.

ВЫДЕРЖКА из учетной ПОЛИТИКИ10.4. Установить, что по приносящей доход деятельности:

СЕНТЯБРЬ 2018

- на счете 2 109 00 000 «Затраты на изготовление готовой продукции,

выполнение работ, услуг» отражаются расходы, связанные с оказанием

ПРИМЕЧАНИЕ:

платных услуг (работ), изготовлением готовой продукции и формирующие 1.Введена подробная детализация

себестоимость таких услуг, работ, продукции;

расходов, учитываемых на счете

- на счете 2 401 20 000 «Расходы текущего финансового года" 2 401 20 200.

обособленно по видам расходов отражаются расходы:

2.С 2018 года если учреждение

издержки обращения в части торговли покупными товарами;

занимается ТОРГОВОЙ

расходы на уплату налогов в качестве налогообложения, по которым деятельностью, расходы по

признается имущество учреждения;

торговле (издержки обращения)

расходы на содержание переданного по договору аренды учитываются на счете 2 401

(безвозмездного пользования) имущества (включая амортизацию по 20 200, так как счет 109 90

этому имуществу);

ИСКЛЮЧЕН.

расходы связанные с выбытием имущества учреждения;

расходы, связанные с консервацией и расконсервацией объектов

основных средств, в том числе затраты на содержание

законсервированных объектов;

судебные расходы и арбитражные сборы;

расходы в виде признанных или подлежащих уплате должником на

основании решения суда, вступившего в законную силу, штрафов,

пеней и (или) иных санкций за нарушение договорных или долговых

обязательств, а также расходы на возмещение причиненного ущерба;

расходы на услуги банков;

расходы на формирование резервов предстоящих расходов;

расходы, возмещаемые третьими лицами;

прочие расходы признаваемые для целей уплаты налога на прибыль

внереализационными;

расходы

не учитываемые для целей налогообложения по налогу на

gosbu.ru

157

прибыль;

158.

Расходыгосударственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых

работ, оказываемых услуг.

Затраты, непосредственно связанные с выполнением

работ, оказанием услуг

ПРЯМЫЕ затраты –

затраты,

непосредственно

связанные с выполнением

КОНКРЕТНОЙ работы,

оказанием КОНКРЕТНОЙ

услуги.

Для учета затрат

используется счет 4 109

60 000 «Себестоимость

готовой продукции, работ,

услуг»

158

gosbu.ru

НАКЛАДНЫЕ расходы –

расходы, связанные с

выполнением (оказанием)

ОДНОВРЕМЕННО

НЕСКОЛЬКИХ работ, услуг.

Для учета затрат

используется счет 4 109

70 000

«Накладные расходы

производства готовой

продукции, работ, услуг»

Общехозяйствен

ные расходы –

расходы,

необходимые

для обеспечения

деятельности

учреждения в

целом.

Для учета затрат

используется счет

4 109 80 200

«Общехозяйственные

расходы»

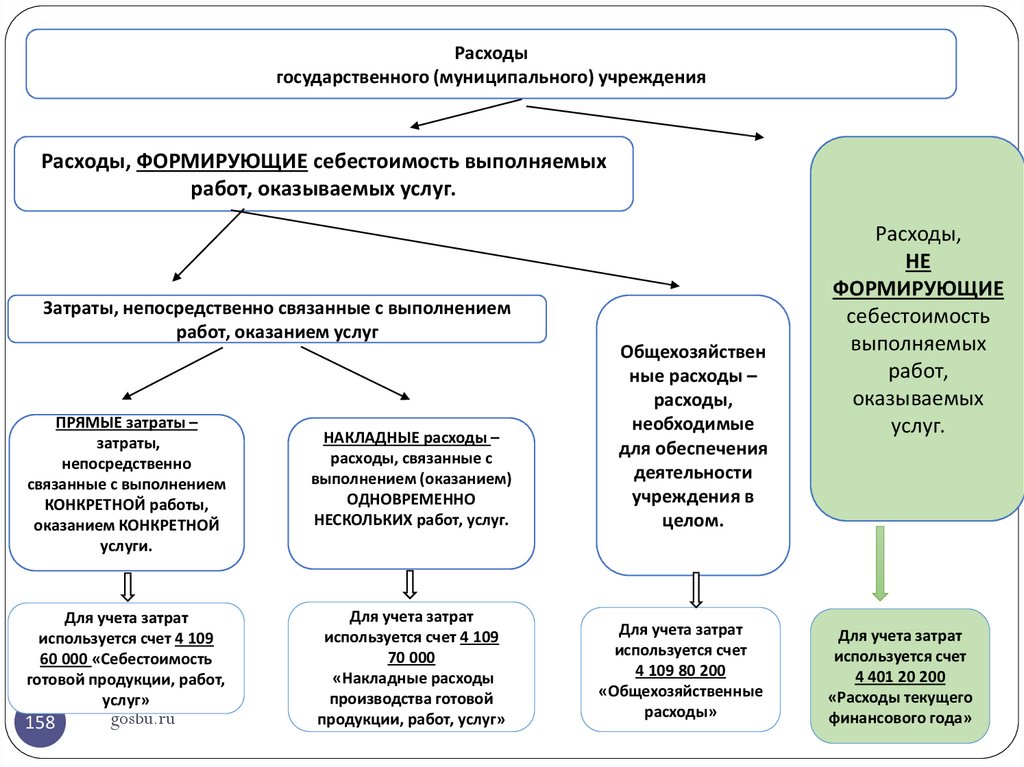

Расходы,

НЕ

ФОРМИРУЮЩИЕ

себестоимость

выполняемых

работ,

оказываемых

услуг.

Для учета затрат

используется счет

4 401 20 200

«Расходы текущего

финансового года»

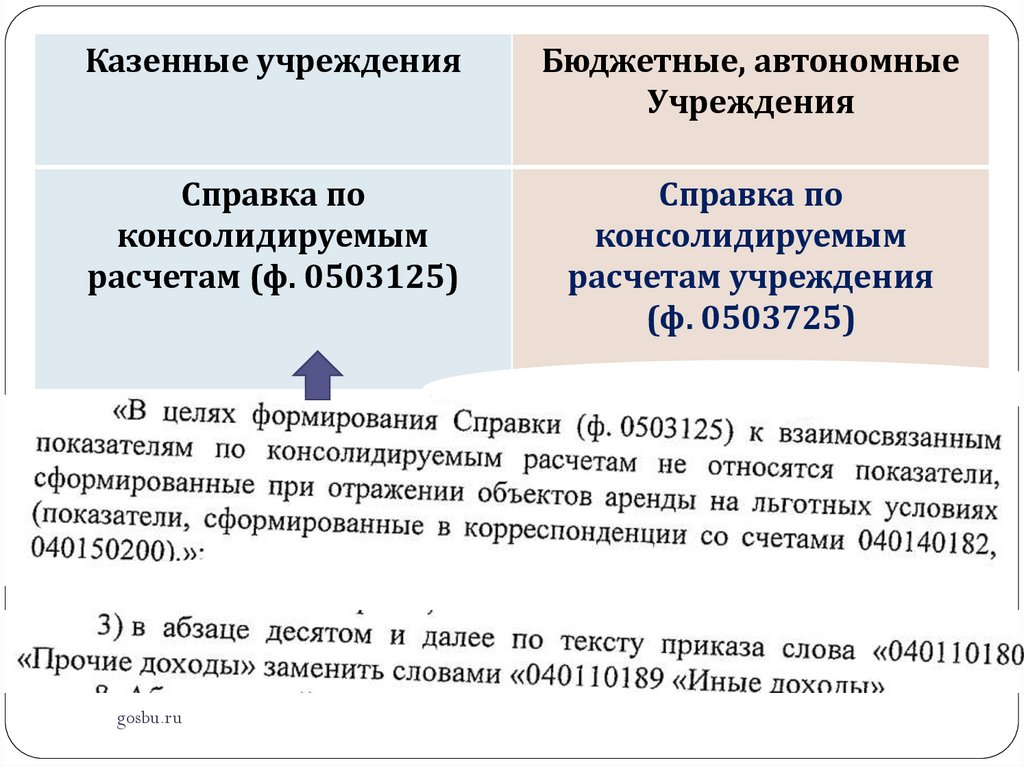

159.

Казенные учрежденияБюджетные, автономные

Учреждения

Справка по

консолидируемым

расчетам (ф. 0503125)

Справка по

консолидируемым

расчетам учреждения

(ф. 0503725)

gosbu.ru

160.

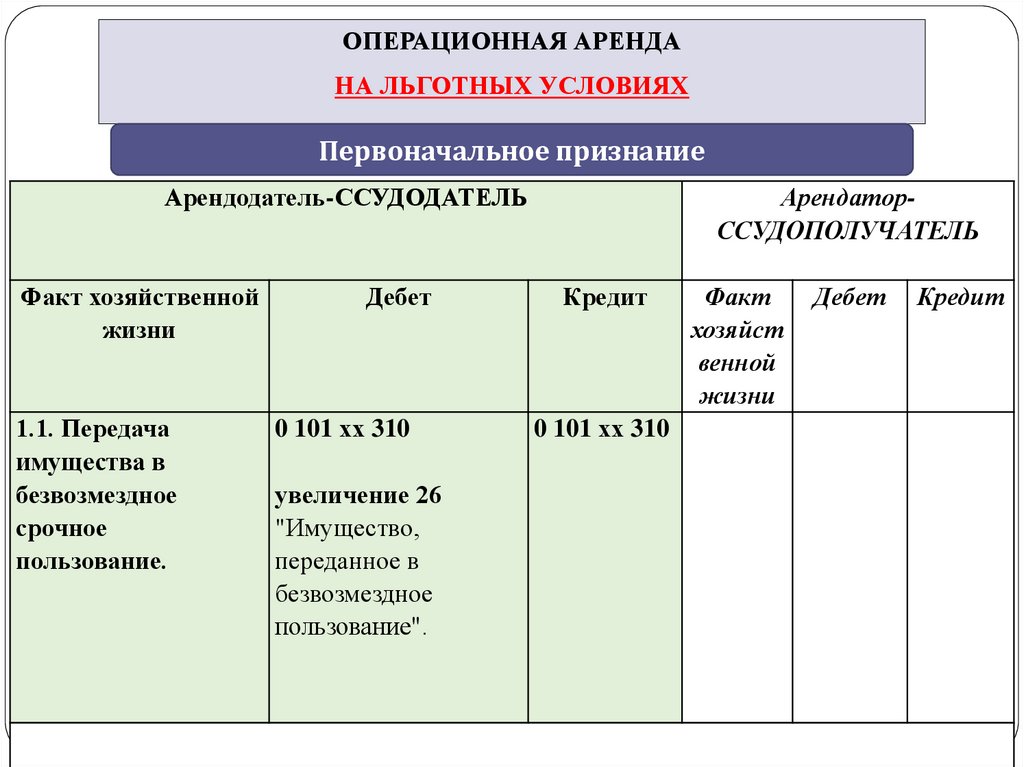

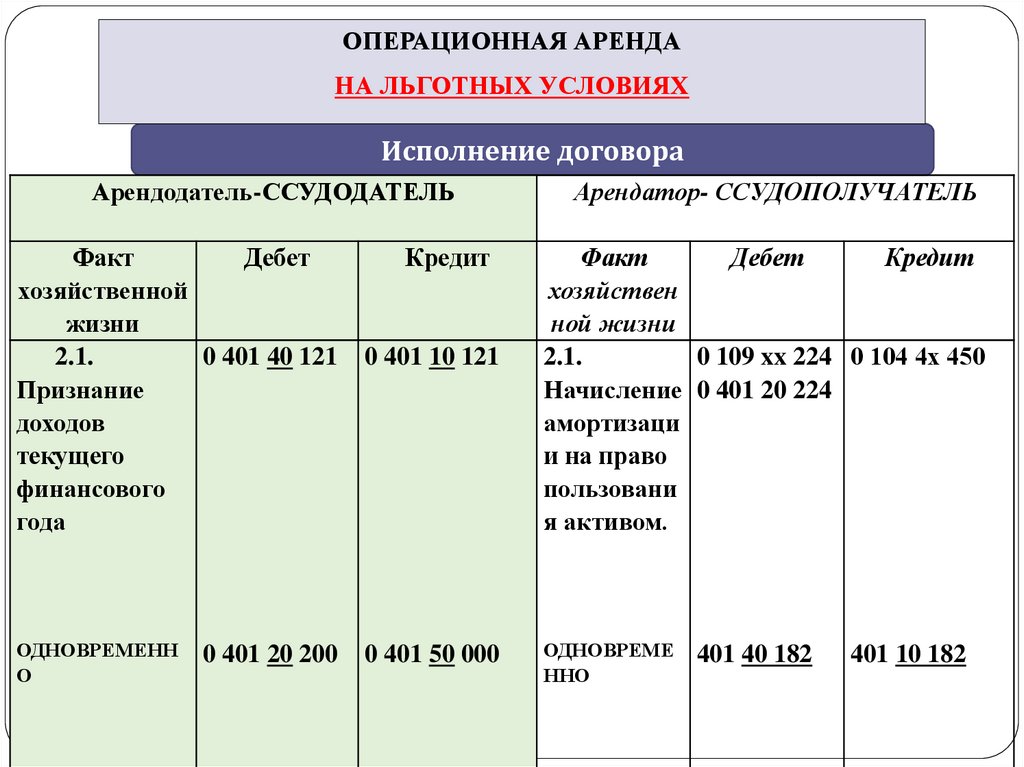

ОПЕРАЦИОННАЯ АРЕНДАНА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

Арендодатель-ССУДОДАТЕЛЬ

Факт хозяйственной

жизни

1.1. Передача

имущества в

безвозмездное

срочное

пользование.

gosbu.ru

Дебет

0 101 хх 310

увеличение 26

"Имущество,

переданное в

безвозмездное

пользование".

АрендаторССУДОПОЛУЧАТЕЛЬ

Кредит

0 101 хх 310

Факт

хозяйст

венной

жизни

Дебет

Кредит

161.

ОПЕРАЦИОННАЯ АРЕНДАНА ЛЬГОТНЫХ УСЛОВИЯХ

Первоначальное признание

Арендодатель-ССУДОДАТЕЛЬ

Факт

1.2.

Начисление

ссудодателем

доходов

будущих

периодов

Одновременно

Дебет

Арендатор- ССУДОПОЛУЧАТЕЛЬ

Кредит

0 210 05 560

0 401 40 121

0 401 50 200

0 210 05 660

Факт

Дебет

1.1.

Поступлен 0 111 40 350 0 401 40 182

ие