Финансы

ФинансыПохожие презентации:

Органы и агенты валютного контроля

1.

Органы и агенты валютного контроля2.

1. Федеральные органы исполнительной власти,являющиеся органами валютного контроля, а также

агенты валютного контроля.

Валютный контроль – контроль государственных и

иных специально уполномоченных органов за

соблюдением участниками валютных отношений

требований национального валютного

законодательства.

3.

Валютный контроль является частью единойгосударственной системы финансового контроля. Его

функционирование связано с национальной и

международной валютными системами, валютными

рынками, внутриэкономическими и трансграничными

потоками валют и капиталов. Это важнейший участок

общей системы финансового контроля, от которого

зависит устойчивость валютного курса и денежного

обращения в стране, состояние золотовалютных

резервов, внешнеэкономический потенциал, в известной

мере, инвестиционный потенциал экономики.

4.

Целью валютного контроля является обеспечениесоблюдения валютного законодательства при

осуществлении валютных операций.

Одной из сфер действия валютного контроля является

контроль за соблюдением валютного законодательства

при осуществлении внешнеторговой деятельности.

Для эффективной организации валютного контроля

нужны ясные и строгие формулировки его целей,

приоритетов, функций и задач; устойчивая и стабильная

институциональная инфраструктура. Валютный контроль

в Российской Федерации осуществляется

Правительством Российской Федерации, органами и

агентами валютного контроля, права и обязанности

которых определены в п. 5 статьи 4, статьях 22 и 23

Закона № 173-ФЗ.

5.

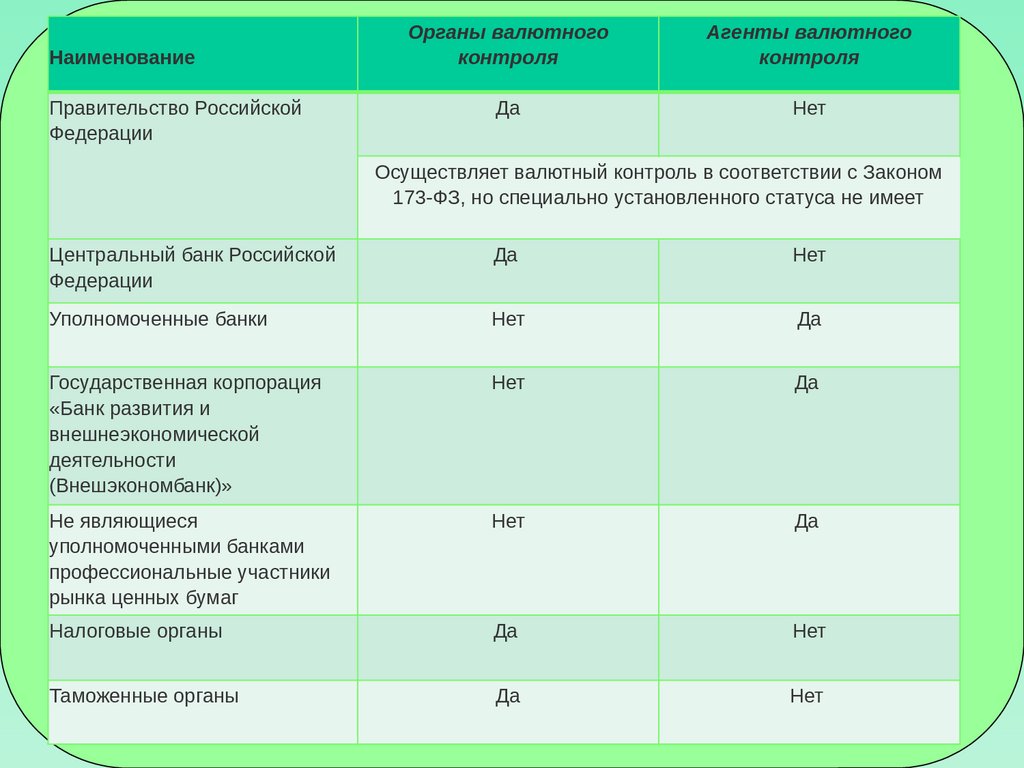

НаименованиеПравительство Российской

Федерации

Органы валютного

контроля

Агенты валютного

контроля

Да

Нет

Осуществляет валютный контроль в соответствии с Законом

173-ФЗ, но специально установленного статуса не имеет

Центральный банк Российской

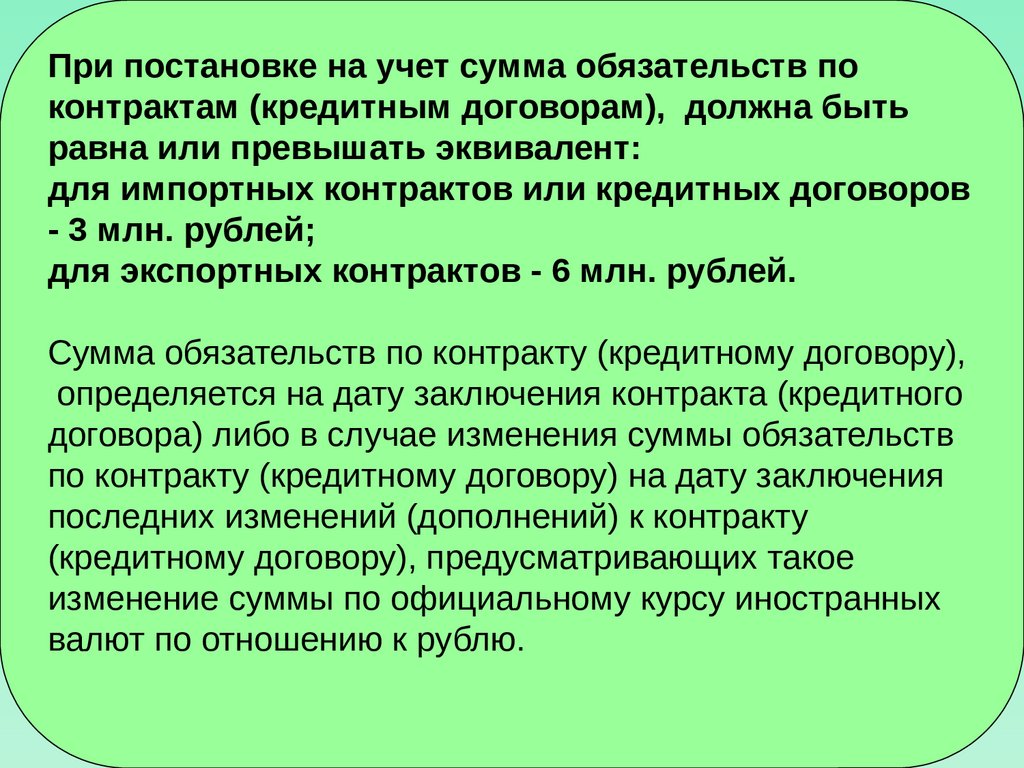

Федерации

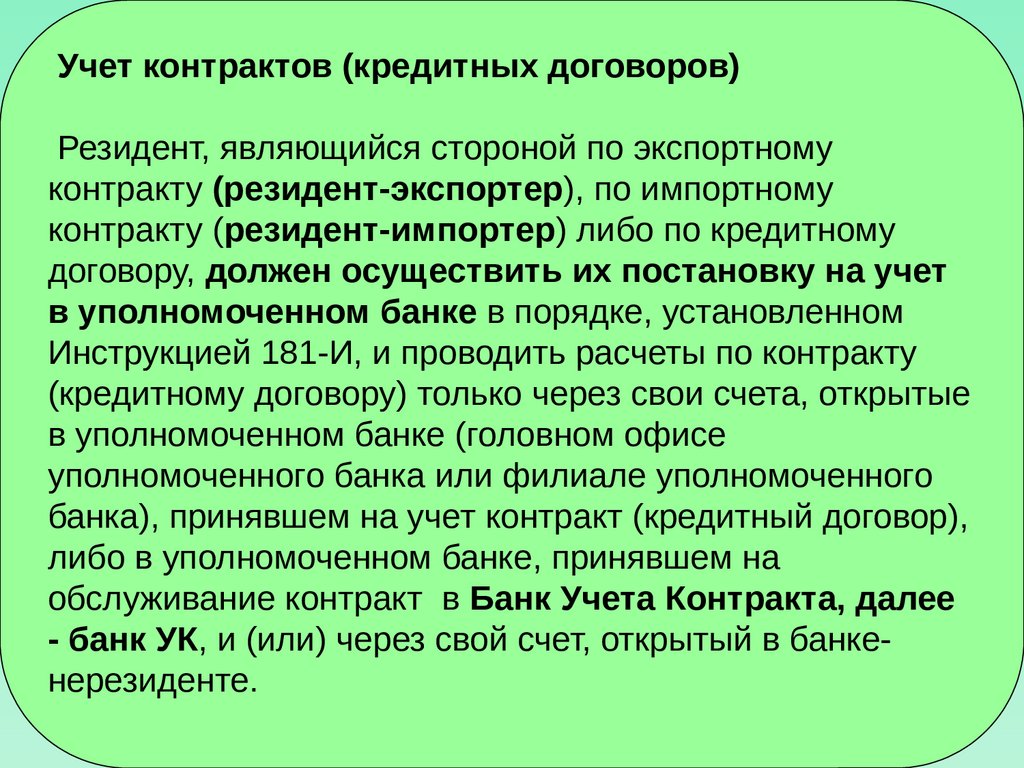

Да

Нет

Уполномоченные банки

Нет

Да

Государственная корпорация

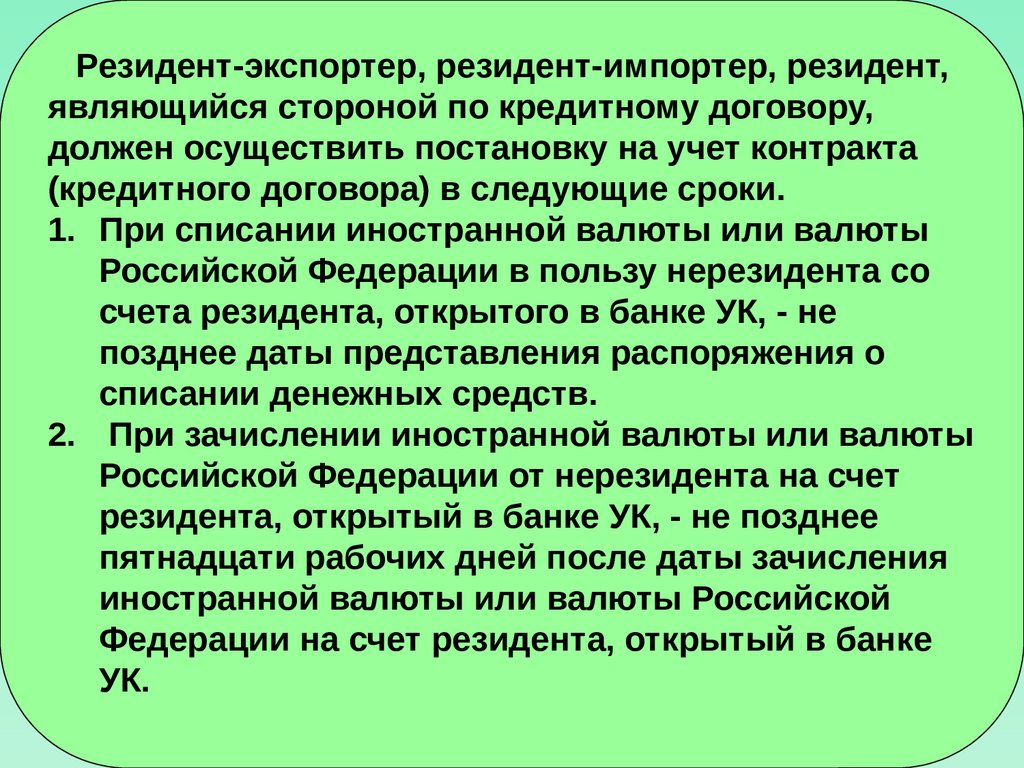

«Банк развития и

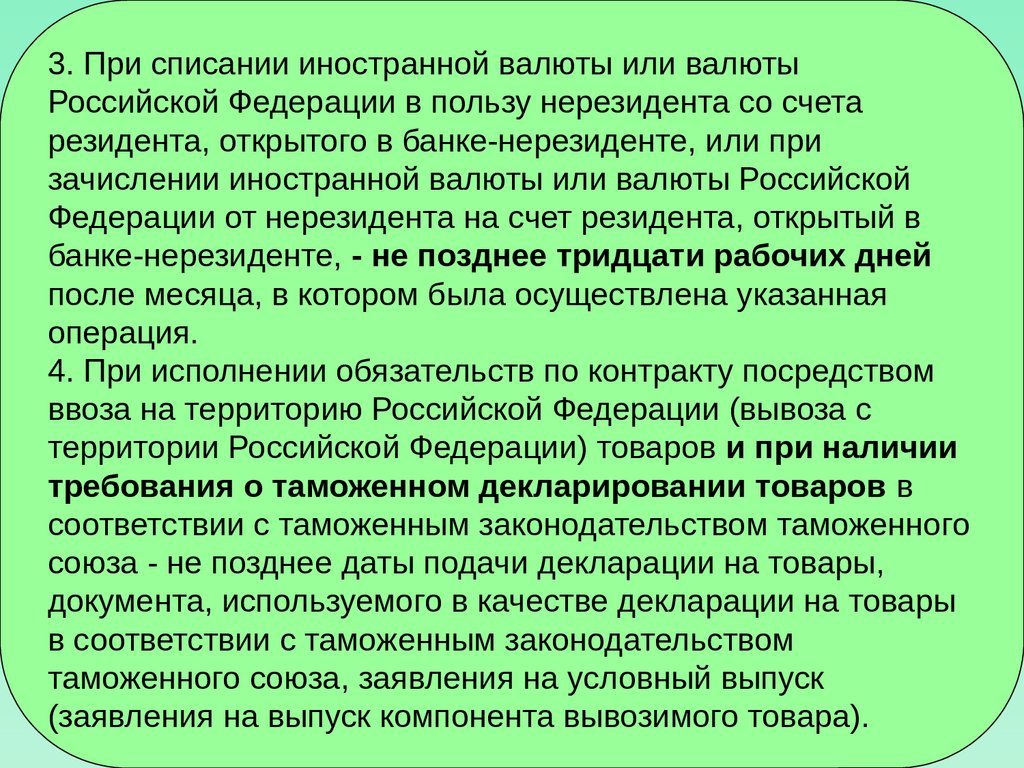

внешнеэкономической

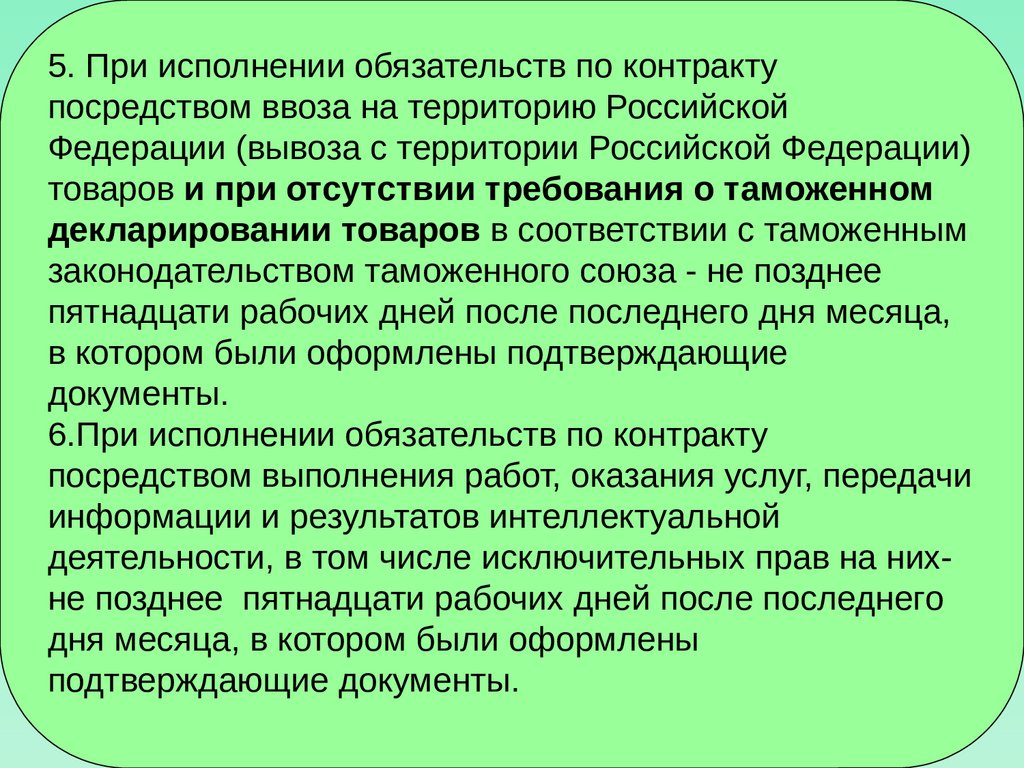

деятельности

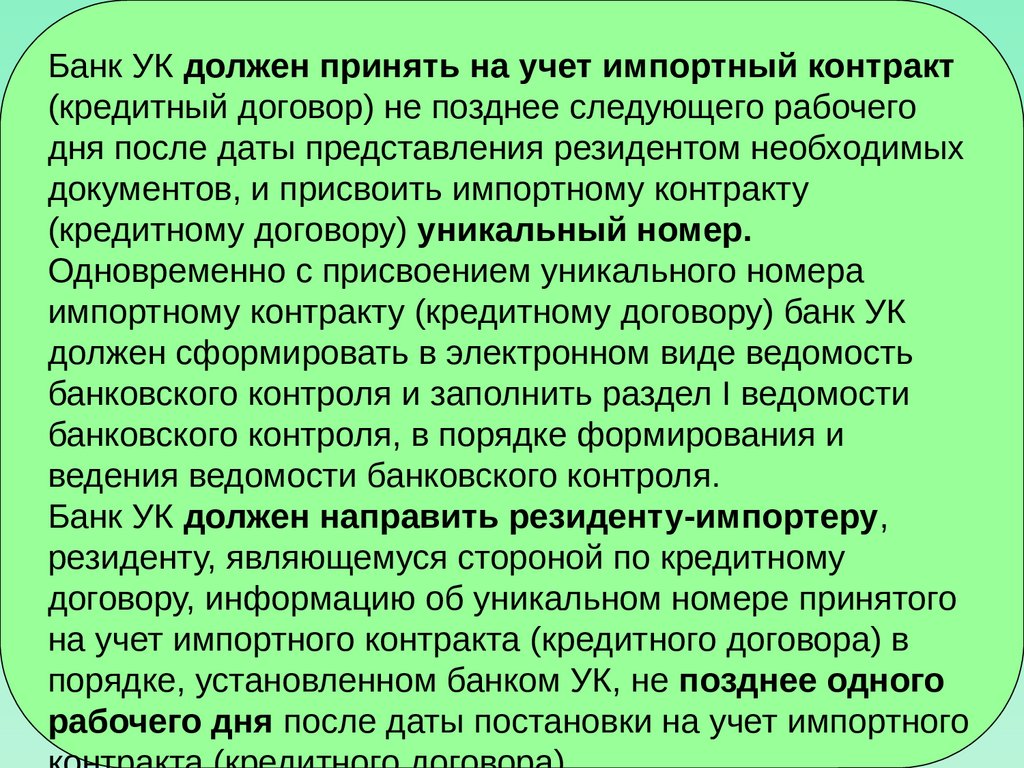

(Внешэкономбанк)»

Нет

Да

Не являющиеся

уполномоченными банками

профессиональные участники

рынка ценных бумаг

Нет

Да

Налоговые органы

Да

Нет

Таможенные органы

Да

Нет

6.

1.Контроль за совершением валютных операцийкредитными организациями осуществляет

Центральный банк Российской Федерации.

2.Контроль за совершением валютных операций,

совершаемых остальными резидентами и

нерезидентами, не являющимися кредитными

организациями, в пределах своей компетенции

осуществляют органы и агенты валютного контроля.

Правительство Российской Федерации, осуществляя

валютный контроль, обеспечивает координацию

деятельности в области валютного контроля органов и

агентов валютного контроля, а также их взаимодействие

с Центральным банком Российской Федерации. Также

Правительство РФ обеспечивает взаимодействие

таможенных и налоговых органов как органов валютного

контроля с Центральным банком Российской Федерации.

7.

Центральный банк Российской Федерации осуществляетвзаимодействие с Федеральной таможенной службой и

Федеральной налоговой службой как органов валютного

контроля, а также осуществляет координацию

взаимодействия уполномоченных банков и не

являющихся уполномоченными банками

профессиональных участников рынка ценных бумаг как

агентов валютного контроля с органами валютного

контроля и другими агентами валютного контроля при

обмене информацией в соответствии с

законодательством Российской Федерации.

8.

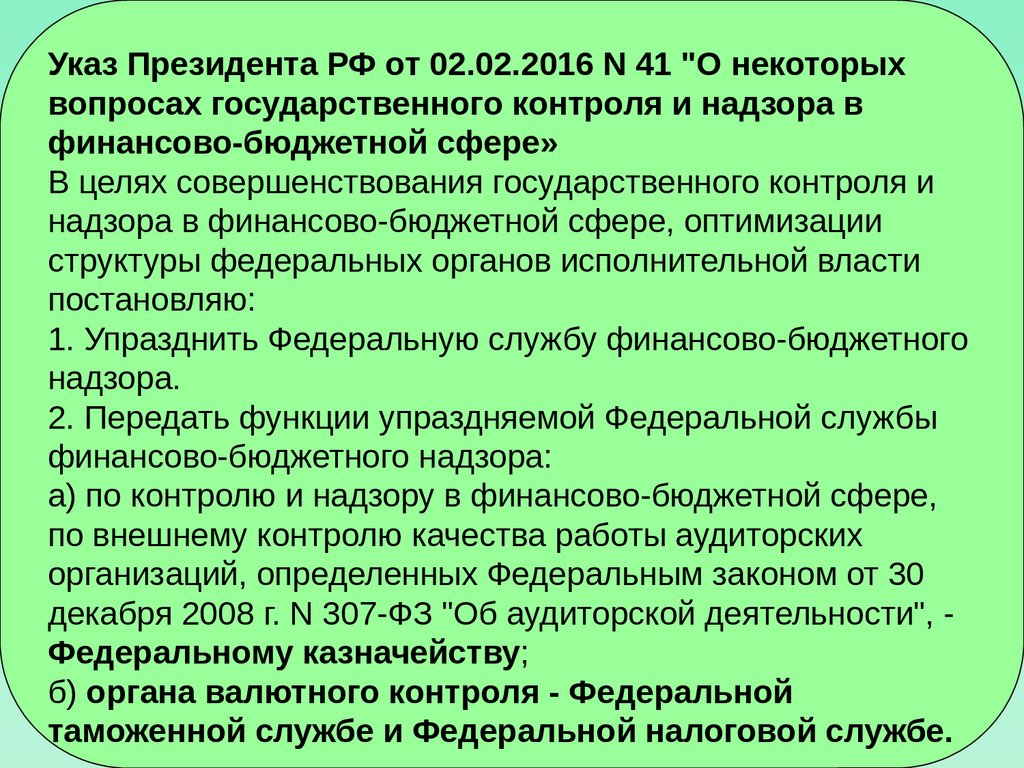

Указ Президента РФ от 02.02.2016 N 41 "О некоторых О некоторыхвопросах государственного контроля и надзора в

финансово-бюджетной сфере»

В целях совершенствования государственного контроля и

надзора в финансово-бюджетной сфере, оптимизации

структуры федеральных органов исполнительной власти

постановляю:

1. Упразднить Федеральную службу финансово-бюджетного

надзора.

2. Передать функции упраздняемой Федеральной службы

финансово-бюджетного надзора:

а) по контролю и надзору в финансово-бюджетной сфере,

по внешнему контролю качества работы аудиторских

организаций, определенных Федеральным законом от 30

декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности", Федеральному казначейству;

б) органа валютного контроля - Федеральной

таможенной службе и Федеральной налоговой службе.

9.

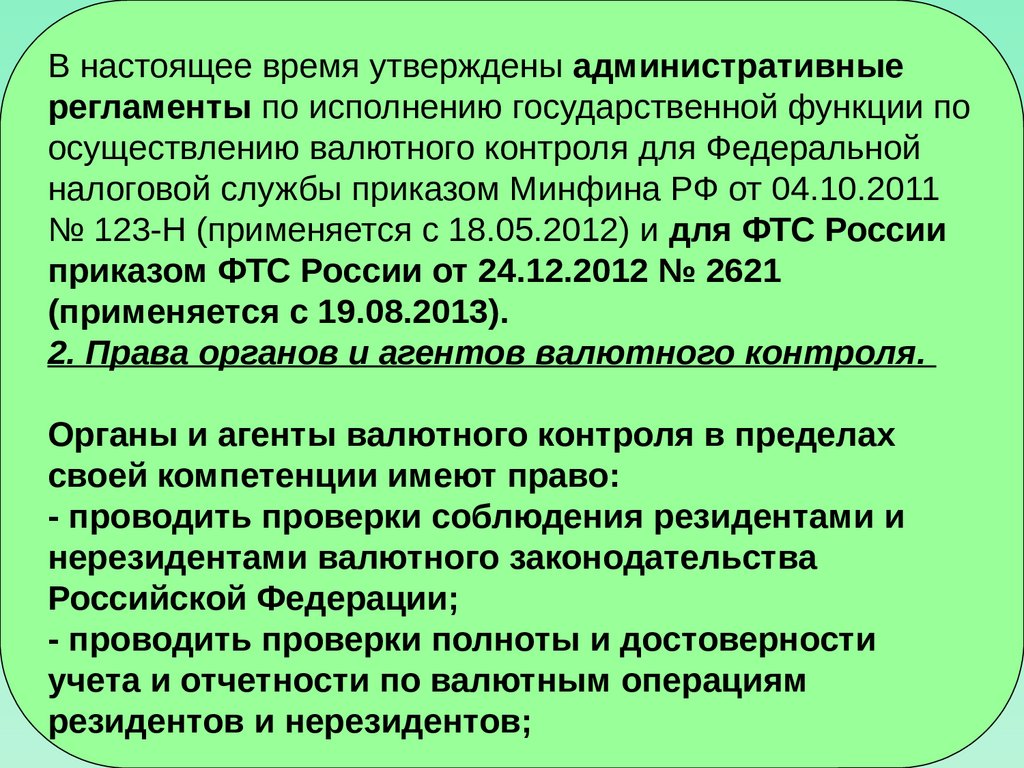

В настоящее время утверждены административныерегламенты по исполнению государственной функции по

осуществлению валютного контроля для Федеральной

налоговой службы приказом Минфина РФ от 04.10.2011

№ 123-Н (применяется с 18.05.2012) и для ФТС России

приказом ФТС России от 24.12.2012 № 2621

(применяется с 19.08.2013).

2. Права органов и агентов валютного контроля.

Органы и агенты валютного контроля в пределах

своей компетенции имеют право:

- проводить проверки соблюдения резидентами и

нерезидентами валютного законодательства

Российской Федерации;

- проводить проверки полноты и достоверности

учета и отчетности по валютным операциям

резидентов и нерезидентов;

10.

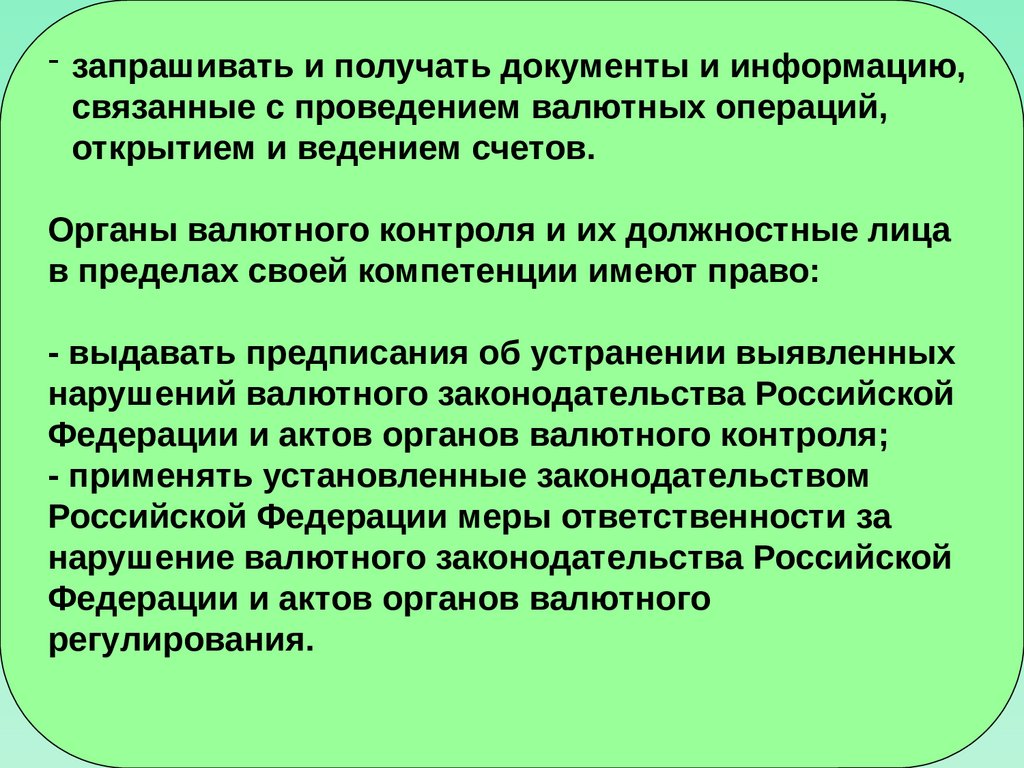

- запрашивать и получать документы и информацию,связанные с проведением валютных операций,

открытием и ведением счетов.

Органы валютного контроля и их должностные лица

в пределах своей компетенции имеют право:

- выдавать предписания об устранении выявленных

нарушений валютного законодательства Российской

Федерации и актов органов валютного контроля;

- применять установленные законодательством

Российской Федерации меры ответственности за

нарушение валютного законодательства Российской

Федерации и актов органов валютного

регулирования.

11.

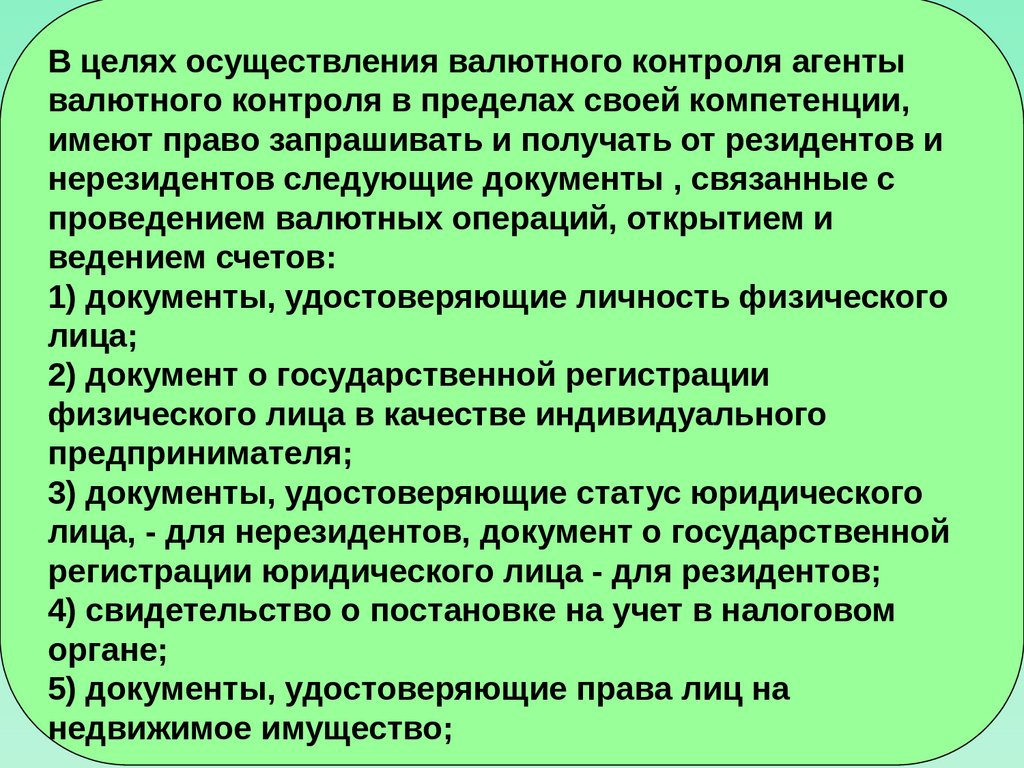

В целях осуществления валютного контроля агентывалютного контроля в пределах своей компетенции,

имеют право запрашивать и получать от резидентов и

нерезидентов следующие документы , связанные с

проведением валютных операций, открытием и

ведением счетов:

1) документы, удостоверяющие личность физического

лица;

2) документ о государственной регистрации

физического лица в качестве индивидуального

предпринимателя;

3) документы, удостоверяющие статус юридического

лица, - для нерезидентов, документ о государственной

регистрации юридического лица - для резидентов;

4) свидетельство о постановке на учет в налоговом

органе;

5) документы, удостоверяющие права лиц на

недвижимое имущество;

12.

6) документы, удостоверяющие права нерезидентов наосуществление валютных операций;

7) уведомление налогового органа по месту учета резидента об

открытии счета (вклада) в банке за пределами территории

Российской Федерации;

8) регистрационные документы в случаях, когда

предварительная регистрация была предусмотрена в

соответствии с настоящим Федеральным законом;

9) документы (проекты документов), являющиеся основанием

для проведения валютных операций, включая договоры

(соглашения, контракты);

10) документы, оформляемые и выдаваемые кредитными

организациями; документы, подтверждающие совершение

валютных операций;

11) таможенные декларации, документы, подтверждающие ввоз

в Российскую Федерацию и вывоз из Российской Федерации

товаров, валюты Российской Федерации, иностранной валюты

и внешних и внутренних ценных бумаг в документарной форме;

12) паспорт сделки;

13.

13) документы, подтверждающие, что физические лицаявляются супругами или близкими родственниками;

14) документы, подтверждающие факт постоянного

проживания физических лиц, являющихся гражданами

Российской Федерации, в иностранном государстве.

14.

Часть 5 статьи 23 Закона № 173-ФЗ предусматривает, чтоорганы и агенты валютного контроля вправе требовать

представления только тех документов, которые

непосредственно относятся к проводимой валютной

операции.

Все документы должны быть действительными на день

представления органам и агентам валютного контроля. По

запросу органа валютного контроля или агента валютного

контроля представляются надлежащим образом заверенные

переводы на русский язык документов, исполненных

полностью или в какой-либо их части на иностранном языке.

Документы, исходящие от государственных органов

иностранных государств, подтверждающие статус

юридических лиц - нерезидентов, должны быть

легализованы в установленном порядке. Иностранные

официальные документы могут быть представлены без их

легализации в случаях, предусмотренных международным

договором Российской Федерации.

15.

Документы представляются органам и агентам валютногоконтроля в подлиннике или в форме надлежащим

образом заверенной копии. Если к проведению валютной

операции или открытию счета имеет отношение только

часть документа, может быть представлена заверенная

выписка из него.

Уполномоченные банки отказывают в осуществлении

валютной операции в случае непредставления лицом

документов, требуемых на основании частей 4 и 5 ст. 23

Закона 173-ФЗ, либо представления им недостоверных

документов. Оригиналы документов принимаются

органами и агентами валютного контроля для

ознакомления и возвращаются представившим их лицам.

В материалы валютного контроля в этом случае

помещаются заверенные соответственно органом

валютного контроля или агентом валютного контроля

копии.

16.

Одни и те же документы представляются резидентами инерезидентами органу валютного контроля,

территориальному подразделению органа валютного

контроля, агенту валютного контроля,

территориальному подразделению агента валютного

контроля, непосредственно истребовавшим

соответствующие документы, однократно и не подлежат

повторному представлению до изменения сведений,

указанных в представленных документах. Указанное

положение не распространяется на случаи утраты

представленных документов вследствие непреодолимой

силы. В случае изменения сведений, указанных в

представленных документах, резидент или нерезидент

обязан сообщить об этом соответствующему органу

валютного контроля, агенту валютного контроля,

представив необходимые документы, подтверждающие

соответствующие изменения.

17.

Для подтверждения фактов у резидентов и нерезидентовмогут быть истребованы только те документы, которые

используются субъектами предпринимательской

деятельности, в том числе для учета своих

хозяйственных операций в соответствии с правилами

бухгалтерского учета и обычаями делового оборота.

В этом случае составления отдельных документов

специально для целей валютного контроля не требуется,

если иное не предусмотрено законодательством

Российской Федерации.

Уполномоченные банки как агенты валютного

контроля передают таможенным и налоговым органам

для выполнения ими функций органов валютного

контроля информацию в объеме и порядке,

установленных Центральным банком Российской

Федерации.

18.

Также уполномоченные банки и государственнаякорпорация «Банк развития и внешнеэкономической

деятельности (Внешэкономбанк)» как агенты валютного

контроля передают таможенным и налоговым органам по

их запросам в целях осуществления валютного контроля

за проводимыми резидентами валютными операциями,

открытием и ведением счетов имеющиеся в их

распоряжении копии следующих документов, заверенные

надлежащим образом:

1) документы, удостоверяющие личность физического

лица;

2) документ о государственной регистрации физического

лица в качестве индивидуального предпринимателя;

3) документ о государственной регистрации

юридического лица - резидента;

19.

4) документы (проекты документов), являющиесяоснованием для проведения валютных операций,

включая договоры (соглашения, контракты) и дополнения

и (или) изменения к ним;

5) документы, подтверждающие факт передачи товаров

(выполнения работ, оказания услуг), информации и

результатов интеллектуальной деятельности, в том числе

исключительных прав на них;

6) документы, оформляемые и выдаваемые кредитными

организациями, включая ведомости банковского

контроля, банковские выписки;

7) паспорт сделки;

8) таможенные декларации.

20.

3. Обязанности таможенных органов, возложенныев соответствии с законодательством Российской

Федерации в области валютного контроля.

В системе валютного регулирования и валютного

контроля в государствах-членах ЕАЭС важная роль

отведена таможенным органам, которые осуществляют

валютный контроль в соответствии с требованиями

законодательств государств-членов Союза.

21.

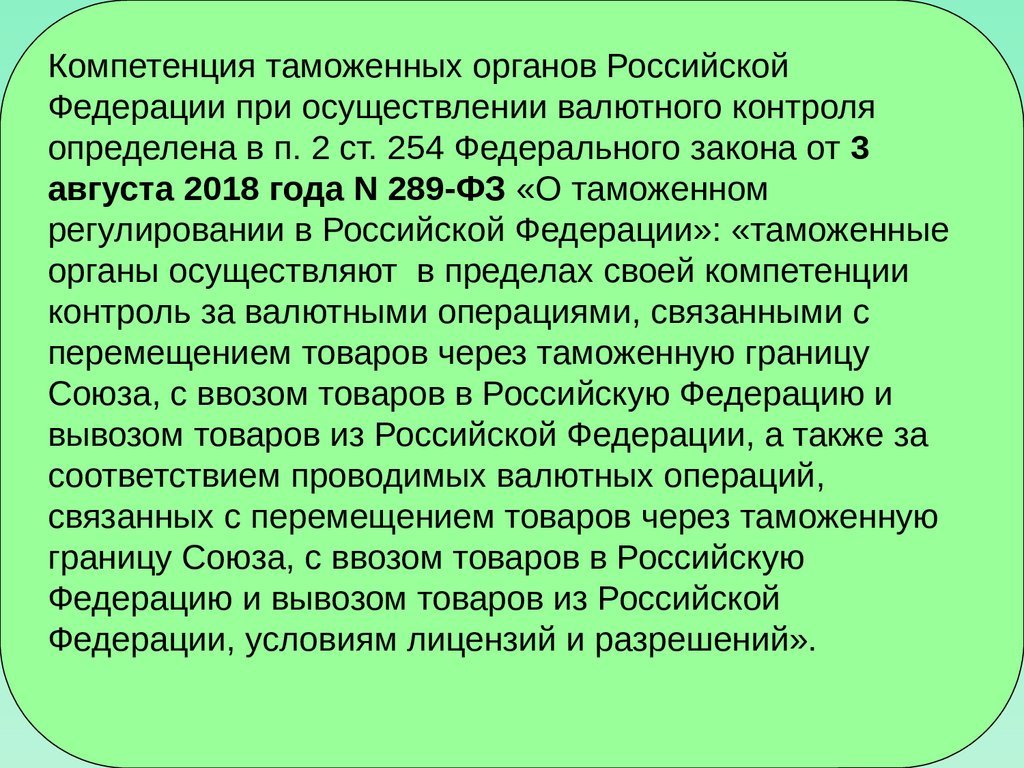

Компетенция таможенных органов РоссийскойФедерации при осуществлении валютного контроля

определена в п. 2 ст. 254 Федерального закона от 3

августа 2018 года N 289-ФЗ «О таможенном

регулировании в Российской Федерации»: «таможенные

органы осуществляют в пределах своей компетенции

контроль за валютными операциями, связанными с

перемещением товаров через таможенную границу

Союза, с ввозом товаров в Российскую Федерацию и

вывозом товаров из Российской Федерации, а также за

соответствием проводимых валютных операций,

связанных с перемещением товаров через таможенную

границу Союза, с ввозом товаров в Российскую

Федерацию и вывозом товаров из Российской

Федерации, условиям лицензий и разрешений».

22.

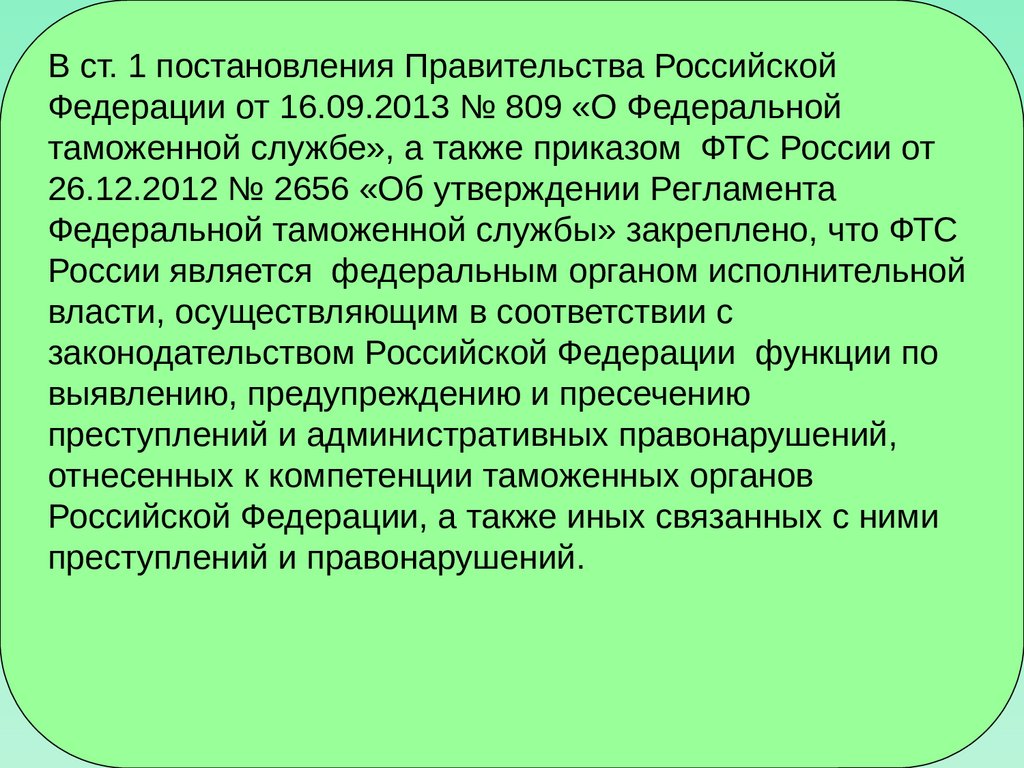

В ст. 1 постановления Правительства РоссийскойФедерации от 16.09.2013 № 809 «О Федеральной

таможенной службе», а также приказом ФТС России от

26.12.2012 № 2656 «Об утверждении Регламента

Федеральной таможенной службы» закреплено, что ФТС

России является федеральным органом исполнительной

власти, осуществляющим в соответствии с

законодательством Российской Федерации функции по

выявлению, предупреждению и пресечению

преступлений и административных правонарушений,

отнесенных к компетенции таможенных органов

Российской Федерации, а также иных связанных с ними

преступлений и правонарушений.

23.

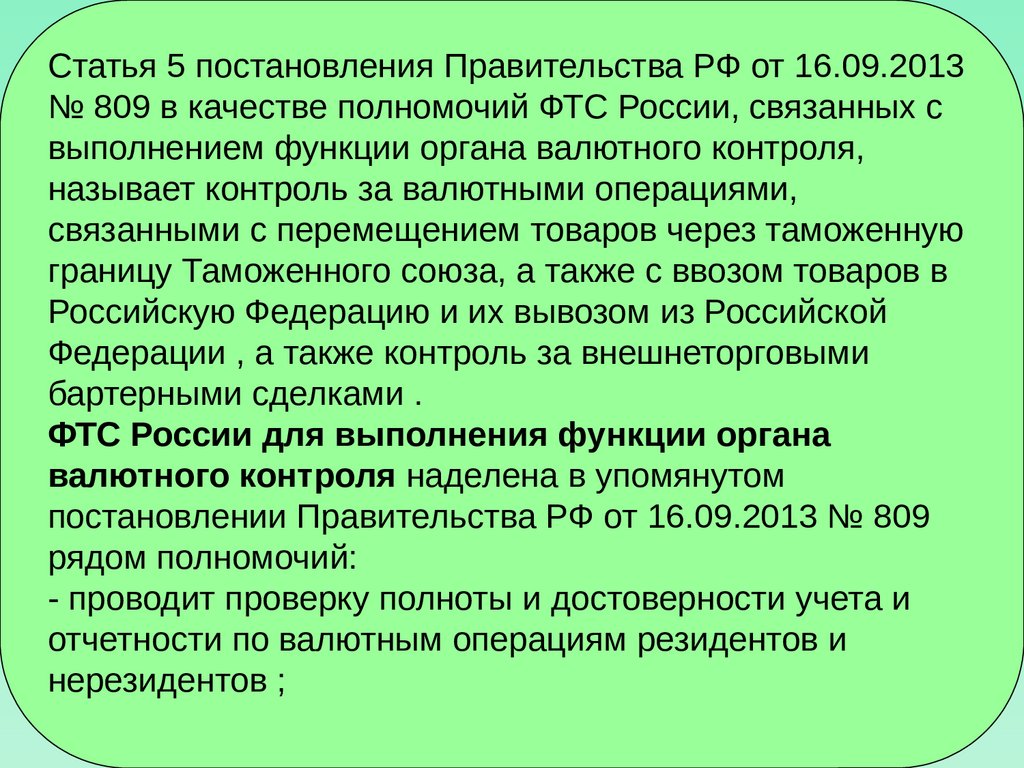

Статья 5 постановления Правительства РФ от 16.09.2013№ 809 в качестве полномочий ФТС России, связанных с

выполнением функции органа валютного контроля,

называет контроль за валютными операциями,

связанными с перемещением товаров через таможенную

границу Таможенного союза, а также с ввозом товаров в

Российскую Федерацию и их вывозом из Российской

Федерации , а также контроль за внешнеторговыми

бартерными сделками .

ФТС России для выполнения функции органа

валютного контроля наделена в упомянутом

постановлении Правительства РФ от 16.09.2013 № 809

рядом полномочий:

- проводит проверку полноты и достоверности учета и

отчетности по валютным операциям резидентов и

нерезидентов ;

24.

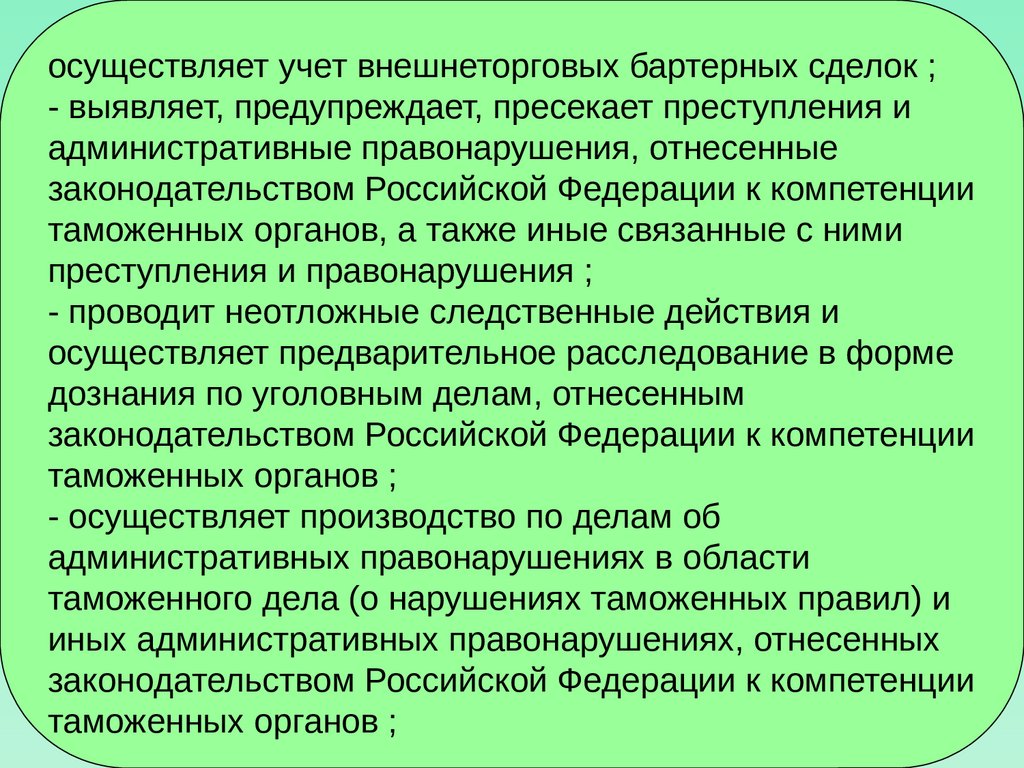

осуществляет учет внешнеторговых бартерных сделок ;- выявляет, предупреждает, пресекает преступления и

административные правонарушения, отнесенные

законодательством Российской Федерации к компетенции

таможенных органов, а также иные связанные с ними

преступления и правонарушения ;

- проводит неотложные следственные действия и

осуществляет предварительное расследование в форме

дознания по уголовным делам, отнесенным

законодательством Российской Федерации к компетенции

таможенных органов ;

- осуществляет производство по делам об

административных правонарушениях в области

таможенного дела (о нарушениях таможенных правил) и

иных административных правонарушениях, отнесенных

законодательством Российской Федерации к компетенции

таможенных органов ;

25.

- обеспечивает меры по противодействию легализации(отмыванию) доходов, полученных преступным путем, и

финансированию терроризма при осуществлении контроля за

перемещением через таможенную границу Союза валюты

государств – членов Союза, ценных бумаг и (или) валютных

ценностей, дорожных чеков .

Приказом ФТС от 17.07.2019 № 1171 утвержден

Административный регламент Федеральной таможенной

службы по осуществлению государственного контроля за

валютными операциями, связанными с перемещением

товаров через таможенную границу Евразийского

экономического союза, с ввозом товаров в Российскую

Федерацию и их вывозом из Российской Федерации, а

также за соответствием проводимых валютных операций,

связанных с перемещением товаров через таможенную

границу Евразийского экономического союза, с ввозом

товаров в Российскую Федерацию и их вывозом из

Российской Федерации, условиям лицензий и

разрешений"О некоторых

26.

Функции по осуществлению валютного контроляреализуются:

в Федеральной таможенной службе –

Управлением торговых ограничений, валютного и

экспортного контроля (Приказ ФТС России от

06.12.2007 № 1499 «Об утверждении Положения об

Управлении торговых ограничений, валютного и

экспортного контроля»);

в региональном таможенном управлении (РТУ) –

подразделением валютного контроля службы

федеральных таможенных доходов (Приказ ФТС

России от 03.03.2011 № 478 «Об утверждении типовых

положений о подразделениях валютного контроля

таможенных органов» (ред. от 15.09.2014));

27.

в таможне – подразделением валютногоконтроля (Приказ ФТС России от 03.03.2011 № 478 «Об

утверждении типовых положений о подразделениях

валютного контроля таможенных органов»;

на таможенном посту – должностными лицами,

ответственными за осуществление

соответствующего этапа таможенного контроля при

декларировании и выпуске товаров.

Управление торговых ограничений, валютного и

экспортного контроля осуществляет общее

методическое руководство и координацию деятельности

таможенных органов по осуществлению валютного

контроля, контролирует выполнение таможенными

органами функций органов валютного контроля,

организовывает информационный обмен (в том числе

межведомственный).

28.

Подразделение валютного контроля службыфедеральных таможенных доходов РТУ организует и

координирует деятельность подразделений валютного

контроля таможенных органов, подчиненных РТУ,

осуществляет общее методическое руководство и

контроль их деятельности.

Подразделение валютного контроля таможни

осуществляет мероприятия по обеспечению выполнения

таможней, подчиненными таможенными постами и

участниками внешнеэкономической деятельности

требований валютного законодательства Российской

Федерации, законодательства Российской Федерации о

государственном регулировании внешнеторговой

деятельности в части осуществления внешнеторговых

бартерных сделок,

29.

законодательства Российской Федерации о драгоценныхметаллах и драгоценных камнях, законодательства

Российской Федерации об административных

правонарушениях, указов и распоряжений Президента

Российской Федерации, постановлений и распоряжений

Правительства Российской Федерации, нормативных и

иных правовых актов ФТС России, правовых актов РТУ по

вопросам контроля, относящегося к компетенции

Подразделения.

Таможенные посты осуществляют документальный

контроль: проверяют соответствие необходимых для

валютного контроля документов (внешнеторговый

договор, декларация на товары, паспорт сделки и

другие) установленным требованиям, выполняют иные

действия, направленные на обеспечение соблюдения

требований валютного законодательства Российской

Федерации и актов органов валютного регулирования.

30.

Таможенные органы Российской Федерации, осуществляяфункции органа валютного контроля, взаимодействуют с

другими органами и агентами валютного контроля, а

также с резидентами и нерезидентами. Механизмы такого

взаимодействия определены следующими нормативными

правовыми актами:

1) постановлением Правительства Российской Федерации

от 17.02.2007 № 98 «Об утверждении правил

представления документов и информации при

осуществлении валютных операций агентам валютного

контроля, за исключением уполномоченных банков»;

2) постановлением Правительства Российской Федерации

от 24.02.2009 № 166 «О порядке представления органами и

агентами валютного контроля в орган валютного контроля,

уполномоченный Правительством Российской Федерации,

необходимых для осуществления его функций документов и

информации»;

31.

3) постановлением Правительства РоссийскойФедерации от 11.09.2006 № 560 «Об утверждении правил

по обеспечению взаимодействия не являющихся

уполномоченными банками профессиональных

участников рынка ценных бумаг, таможенных и налоговых

органов как агентов валютного контроля с Центральным

банком Российской Федерации»;

4) Соглашением о сотрудничестве Федеральной

таможенной службы и Федеральной налоговой службы»

(Заключено в г. Москве 21.01.2010 № 01-69/1, № ММ-272/1).

32.

4. Нормативные акты органов валютногоконтроля.

Органы валютного контроля издают акты валютного

контроля (акты органов валютного контроля) по

вопросам, отнесенным к их компетенции, только в

случаях и пределах, предусмотренных валютным

законодательством и актами органов валютного

регулирования. В актах органов валютного контроля

не должно содержаться положений, связанных с

регулированием валютных операций.

33.

Валютное регулирование и валютный контроль34.

1) Валютный контроль, как часть единойгосударственной системы финансового контроля.

Контроль – обязательный этап любой управленческой

деятельности, которая включает в себя подготовку

управленческого решения, его реализацию и контроль за

исполнением. Контроль является важнейшей функцией

управления, обеспечивающей проверку исполнения

решения, достижения результата.

35.

В Федеральном законе Российской Федерации от08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности» в статье

13 определены полномочия органов государственной

власти Российской Федерации в области

государственного регулирования внешнеторговой

деятельности. В частности, Правительство Российской

Федерации в соответствии с данной статьей

осуществляет «возложенные на него Конституцией

Российской Федерации, федеральными законами,

указами Президента Российской Федерации полномочия

в области государственного регулирования

внешнеторговой деятельности и государственного

контроля в этой области».

36.

В РФ контроль за осуществлением внешнеторговойдеятельности ведется соответствующими органами

государственной власти РФ и органами государственной

власти субъектов РФ в пределах своей компетенции в

целях обеспечения положений Федерального закона от

08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности», других

федеральных законов и иных нормативных правовых

актов РФ о внешнеторговой деятельности, обеспечения

защиты экономических и политических интересов

Российской Федерации и субъектов РФ, а также защиты

экономических интересов муниципальных образований и

российских лиц (ст. 52 Федерального закона от

08.12.2003 № 164-ФЗ). Данное положение

распространяется на все направления внешнеторговой

политики, в том числе на валютно-финансовое

регулирование внешнеторговой деятельности.

37.

Валютный контроль – контроль государственных и иныхспециально уполномоченных органов за соблюдением

участниками валютных отношений требований

национального валютного законодательства.

Валютный контроль является частью единой

государственной системы финансового контроля. Его

функционирование связано с национальной и

международной валютными системами, валютными

рынками, внутриэкономическими и трансграничными

потоками валют и капиталов. Это важнейший участок

общей системы финансового контроля, от которого зависит

устойчивость валютного курса и денежного обращения в

стране, состояние золотовалютных резервов,

внешнеэкономический потенциал, в известной мере,

инвестиционный потенциал экономики. Целью валютного

контроля является обеспечение соблюдения валютного

законодательства при осуществлении валютных операций.

38.

Для эффективной организации валютного контролянужны ясные и строгие формулировки его целей,

приоритетов, функций и задач; устойчивая и стабильная

институциональная инфраструктура.

Одной из сфер действия валютного контроля является

контроль за соблюдением валютного законодательства

при осуществлении внешнеторговой деятельности –

«деятельности по осуществлению сделок в области

внешней торговли товарами, услугами, информацией и

интеллектуальной собственностью» (п. 4 ст. 2

Федерального закона от 08.12.2003 № 164-ФЗ).

39.

Объект валютного контроля.Объект валютного контроля – валютные операции,

под которыми понимаются урегулированные

национальным законодательством или

международными соглашениями сделки и иные

действия, предметом которых являются валюта и

валютные ценности.

Субъекты правоотношений по валютному

контролю.

Субъекты правоотношений по валютному

контролю:

контролирующие субъекты (Правительство

Российской Федерации, органы и агенты валютного

контроля);

лица, чья внешнеторговая деятельность является

объектом контроля.

40.

Контрольные действия субъектов валютногоконтроля в зависимости от источников используемых

данных можно разделить на две группы:

1.Документальный контроль (формальная и

арифметическая проверка документов; юридическая

оценка отраженных в документах валютных и

хозяйственных операций; логическая проверка

возможности документально оформленных

валютных и хозяйственных операций и др.).

2.Фактический контроль – все те контрольные

действия, которые направлены на изучение

фактического состояния проверяемых объектов по

данным их непосредственного осмотра.

41.

Принципы осуществления валютного контроля.Основными принципами валютного контроля в

соответствии с действующим законодательством

Российской Федерации являются:

- законность;

- объективность;

- независимость от должностных лиц проверяемого

объекта;

- гласность;

- разграничение функций и полномочий между

органами, осуществляющими валютный контроль;

- подотчетность органов и агентов валютного

контроля соответствующим вышестоящим

государственным органам.

42.

Форма валютного контроля.Форма валютного контроля – это способ

конкретного выражения и организации контрольных

действий.

В зависимости от времени совершения контроля

выделяют три основные формы контроля –

предварительный, текущий, последующий.

Все формы находятся в тесной взаимосвязи, отражают

непрерывный характер контроля.

Нормативно-правовая база валютного

контроля в сфере внешнеторговой деятельности.

В Российской Федерации валютный контроль

осуществляется на основе таких документов (в

действующей редакции), как:

1) Договор о Евразийском экономическом союзе

(Подписан в г. Астане 29.05.2014);

43.

2) Таможенный кодекс ЕАЭС;3) Конституция Российской Федерации;

4) Кодекс Российской Федерации об административных

правонарушениях от 30.12.2001 № 195-ФЗ;

5) Уголовный кодекс Российской Федерации от

13.06.1996 № 63-ФЗ;

6) Федеральный закон от 03.08.2018 № 289-ФЗ «О

таможенном регулировании в Российской Федерации»;

7) Федеральный закон от 10.12.2003 года № 173-ФЗ «О

валютном регулировании и валютном контроле»;

8) Федеральный закон от 08.12.2003 года № 164-ФЗ «Об

основах государственного регулирования

внешнеторговой деятельности»;

44.

9) Инструкция Центрального Банка РоссийскойФедерации от 16 августа 2017 г. N 181-И

"О некоторых О порядке представления резидентами и

нерезидентами

уполномоченным банкам подтверждающих

документов

и информации при осуществлении валютных

операций,

о единых формах учета и отчетности по валютным

операциям, порядке и сроках их представления»

10) Решение Межгосударственного Совета ЕврАзЭС от

05.07.2010 № 51 «О Договоре о порядке перемещения

физическими лицами наличных денежных средств и

(или) денежных инструментов через таможенную границу

Таможенного союза» (вместе с «Договором о порядке

перемещения физическими лицами наличных денежных

средств и (или) денежных инструментов через

45.

7) Контроль таможенных органов и уполномоченныхбанков за соблюдением валютного законодательства

Российской Федерации и актов органов валютного

регулирования при осуществлении внешнеторговой

деятельности.

Основные этапы валютного контроля при перемещении

товаров по внешнеэкономическим договорам (сделкам) через

таможенную границу ЕАЭС, а также ввозе на территорию

Российской Федерации и вывозе с территории Российской

Федерации включают:

1) предварительный этап - постановка на учет контракта

(кредитного договора) в установленные сроки;

2) текущий этап - документальный контроль таможенных

органов и уполномоченных банков при перемещении

товаров, работ, услуг через таможенную границу , а также

при ввозе в Российскую Федерацию или вывозе из

Российской Федерации, и проведении валютных

операций (в процессе исполнения условий

внешнеторговой сделки);

46.

3) последующий этап - проведение таможеннымиорганами проверок соблюдения резидентами

требований валютного законодательства Российской

Федерации и актов органов валютного

регулирования.

Рассмотрим первые два этапа более подробно.

1) Предварительный этап валютного контроля.

Одной из основных операций, применяемых в

валютном контроле, является Учет контрактов

(кредитных договоров).

47.

В Инструкции № 181-И под договорами понимаются:-договоры, заключенные между резидентами и

нерезидентами (проекты договоров, направленные

резидентами нерезидентам или нерезидентами

резидентам для заключения), которые предусматривают

осуществление расчетов через счета резидентов,

открытые в уполномоченных банках, и (или) через счета

резидентов, открытые в банках за пределами территории

Российской Федерации (далее - банк-нерезидент);

-договоры, в том числе агентские договоры, договоры

комиссии, договоры поручения, предусматривающие при

осуществлении внешнеторговой деятельности вывоз с

территории Российской Федерации или ввоз на

территорию Российской Федерации товаров, за

исключением вывоза (ввоза) ценных бумаг в

документарной форме;

48.

-договоры, предусматривающие продажу(приобретение) и (или) оказание услуг, связанных с

продажей (приобретением), на территории Российской

Федерации (за пределами территории Российской

Федерации) горюче-смазочных материалов

(бункерного топлива), продовольствия, материальнотехнических запасов и иных товаров (за исключением

запасных частей и оборудования), необходимых для

обеспечения эксплуатации и технического обслуживания

транспортных средств независимо от их вида и

назначения в пути следования или в пунктах

промежуточной остановки либо стоянки.

-договоры, в том числе агентские договоры, договоры

комиссии, договоры поручения, предусматривающие

выполнение работ, оказание услуг, передачу информации

и результатов интеллектуальной деятельности, в том

числе исключительных прав на них;

49.

-договоры, предусматривающие передачу движимого и(или) недвижимого имущества по договору аренды,

договоры финансовой аренды (лизинга);

-договоры, предметом которых является получение или

предоставление денежных средств в виде кредита

(займа), возврат денежных средств по кредитному

договору (договору займа), а также осуществление иных

валютных операций, связанных с получением,

предоставлением, возвратом денежных средств в виде

кредита (займа) (за исключением договоров (контрактов

(соглашений), признаваемых законодательством

Российской Федерации займом или приравненных к

займу) (далее - кредитный договор).

50.

При постановке на учет сумма обязательств поконтрактам (кредитным договорам), должна быть

равна или превышать эквивалент:

для импортных контрактов или кредитных договоров

- 3 млн. рублей;

для экспортных контрактов - 6 млн. рублей.

Сумма обязательств по контракту (кредитному договору),

определяется на дату заключения контракта (кредитного

договора) либо в случае изменения суммы обязательств

по контракту (кредитному договору) на дату заключения

последних изменений (дополнений) к контракту

(кредитному договору), предусматривающих такое

изменение суммы по официальному курсу иностранных

валют по отношению к рублю.

51.

Учет контрактов (кредитных договоров)Резидент, являющийся стороной по экспортному

контракту (резидент-экспортер), по импортному

контракту (резидент-импортер) либо по кредитному

договору, должен осуществить их постановку на учет

в уполномоченном банке в порядке, установленном

Инструкцией 181-И, и проводить расчеты по контракту

(кредитному договору) только через свои счета, открытые

в уполномоченном банке (головном офисе

уполномоченного банка или филиале уполномоченного

банка), принявшем на учет контракт (кредитный договор),

либо в уполномоченном банке, принявшем на

обслуживание контракт в Банк Учета Контракта, далее

- банк УК, и (или) через свой счет, открытый в банкенерезиденте.

52.

В случае если банком УК является филиалуполномоченного банка либо банком УК является

головной офис уполномоченного банка, то расчеты по

контракту (кредитному договору) могут проводиться

через счета резидента, открытые как в филиале

уполномоченного банка, так и в головном офисе

уполномоченного банка при условии обеспечения

уполномоченным банком соблюдения порядка учета и

отчетности по валютным операциям.

53.

Резидент-экспортер, являющийся стороной поэкспортному контракту, планирующий исполнение своих

обязательств по такому экспортному контракту, должен

представить в банк УК с учетом сроков постановки

экспортного контракта на учет:

-сведения об экспортном контракте, необходимые для

постановки его на учет, в соответствии с порядком и

формой, установленными банком УК;

-либо экспортный контракт (выписку из экспортного

контракта, содержащие информацию, необходимую

банку УК для постановки на учет экспортного контракта и

осуществления валютного контроля, в том числе за

выполнением резидентом-экспортером требований

статьи 19 Федерального закона "О валютном

регулировании и валютном контроле"), и иную

информацию, необходимую для формирования банком

УК ведомости банковского контроля.

54.

Экспортный контракт должен быть представленрезидентом-экспортером в банк УК не позднее

пятнадцати рабочих дней после даты постановки

экспортного контракта на учет банком УК в случае,

если для постановки экспортного контракта на учет

резидент-экспортер представил только сведения о

контракте.

Для постановки экспортного контракта на учет в банк УК

резидентом-экспортером должны быть представлены

следующие сведения:

-общие сведения об экспортном контракте: вид

экспортного контракта, дата, номер (при наличии),

валюта экспортного контракта (наименование), сумма

обязательств, предусмотренная экспортным контрактом,

дата завершения исполнения обязательств по

экспортному контракту;

55.

-реквизиты нерезидента (нерезидентов), являющегося(являющихся) стороной (сторонами) по экспортному контракту:

наименование, страна.

Банк УК должен принять на учет экспортный контракт не

позднее следующего рабочего дня после дня представления

резидентом-экспортером сведений или экспортного контракта

и присвоить экспортному контракту уникальный номер

(далее - постановка на учет экспортного контракта).

Одновременно с присвоением уникального номера

экспортному контракту банк УК должен сформировать в

электронном виде ведомость банковского контроля и

заполнить раздел I ведомости банковского контроля в порядке

формирования и ведения ведомости валютного контроля.

Банк УК должен направить резиденту-экспортеру информацию

об уникальном номере принятого на учет экспортного

контракта в порядке, установленном банком УК, не позднее

одного рабочего дня после даты постановки экспортного

контракта на учет.

56.

Резидент-импортер или резидент, являющийсястороной по кредитному договору, для постановки на учет

такого контракта, кредитного договора, должен

представить в банк УК в порядке, установленном банком

УК, импортный контракт, кредитный договор (выписку

из контракта (кредитного договора), содержащие

информацию, необходимую банку УК для постановки на

учет такого контракта (кредитного договора) и

осуществления валютного контроля, в том числе за

выполнением резидентом требований статьи 19

Федерального закона "О валютном регулировании и

валютном контроле"), и иную информацию, необходимую

для формирования банком УК раздела I ведомости

банковского контроля, с учетом сроков постановки

импортного контракта (кредитного договора) на учет.

57.

Резидент-экспортер, резидент-импортер, резидент,являющийся стороной по кредитному договору,

должен осуществить постановку на учет контракта

(кредитного договора) в следующие сроки.

1. При списании иностранной валюты или валюты

Российской Федерации в пользу нерезидента со

счета резидента, открытого в банке УК, - не

позднее даты представления распоряжения о

списании денежных средств.

2. При зачислении иностранной валюты или валюты

Российской Федерации от нерезидента на счет

резидента, открытый в банке УК, - не позднее

пятнадцати рабочих дней после даты зачисления

иностранной валюты или валюты Российской

Федерации на счет резидента, открытый в банке

УК.

58.

3. При списании иностранной валюты или валютыРоссийской Федерации в пользу нерезидента со счета

резидента, открытого в банке-нерезиденте, или при

зачислении иностранной валюты или валюты Российской

Федерации от нерезидента на счет резидента, открытый в

банке-нерезиденте, - не позднее тридцати рабочих дней

после месяца, в котором была осуществлена указанная

операция.

4. При исполнении обязательств по контракту посредством

ввоза на территорию Российской Федерации (вывоза с

территории Российской Федерации) товаров и при наличии

требования о таможенном декларировании товаров в

соответствии с таможенным законодательством таможенного

союза - не позднее даты подачи декларации на товары,

документа, используемого в качестве декларации на товары

в соответствии с таможенным законодательством

таможенного союза, заявления на условный выпуск

(заявления на выпуск компонента вывозимого товара).

59.

5. При исполнении обязательств по контрактупосредством ввоза на территорию Российской

Федерации (вывоза с территории Российской Федерации)

товаров и при отсутствии требования о таможенном

декларировании товаров в соответствии с таможенным

законодательством таможенного союза - не позднее

пятнадцати рабочих дней после последнего дня месяца,

в котором были оформлены подтверждающие

документы.

6.При исполнении обязательств по контракту

посредством выполнения работ, оказания услуг, передачи

информации и результатов интеллектуальной

деятельности, в том числе исключительных прав на нихне позднее пятнадцати рабочих дней после последнего

дня месяца, в котором были оформлены

подтверждающие документы.

60.

Банк УК должен принять на учет импортный контракт(кредитный договор) не позднее следующего рабочего

дня после даты представления резидентом необходимых

документов, и присвоить импортному контракту

(кредитному договору) уникальный номер.

Одновременно с присвоением уникального номера

импортному контракту (кредитному договору) банк УК

должен сформировать в электронном виде ведомость

банковского контроля и заполнить раздел I ведомости

банковского контроля, в порядке формирования и

ведения ведомости банковского контроля.

Банк УК должен направить резиденту-импортеру,

резиденту, являющемуся стороной по кредитному

договору, информацию об уникальном номере принятого

на учет импортного контракта (кредитного договора) в

порядке, установленном банком УК, не позднее одного

рабочего дня после даты постановки на учет импортного

61.

Каждому экспортному контракту, импортному контракту,кредитному договору, присваивается банком УК один

уникальный номер.

В случае если для постановки на учет контракта

(кредитного договора) резидентом в банк УК представлен

проект контракта (кредитного договора), резидент в срок

не позднее пятнадцати рабочих дней после даты

подписания соответствующего контракта (кредитного

договора) должен представить его в банк УК.

В случае если в связи с подписанием контракта

(кредитного договора) возникают основания для внесения

изменений в сведения о контракте (кредитном договоре),

банк УК должен внести изменения в ведомость

банковского контроля.

62.

Снятие с учета контрактов (кредитных договоров)Резидент должен представить в банк УК заявление о

снятии с учета контракта (кредитного договора) по

следующим основаниям.

1. При переводе из банка УК контракта (кредитного

договора) на обслуживание в другой уполномоченный

банк (включая перевод из одного филиала в другой

филиал банка УК, из головного офиса банка УК в филиал

банка УК, из филиала банка УК в головной офис банка

УК), а также при закрытии резидентом всех расчетных

счетов в банке УК.

2. При исполнении сторонами всех обязательств по

контракту (кредитному договору), включая исполнение

обязательств третьим лицом.

63.

3. При уступке резидентом требования по контракту(кредитному договору) другому лицу - резиденту либо при

переводе долга резидентом по контракту (кредитному

договору) на другое лицо - резидента.

4. При уступке резидентом требования по контракту

(кредитному договору) нерезиденту либо при переводе долга

резидентом по контракту (кредитному договору) на

нерезидента.

5. При исполнении (прекращении) обязательств по контракту

(кредитному договору) по иным основаниям, предусмотренным

законодательством Российской Федерации.

6. При прекращении оснований постановки на учет контракта

(кредитного договора) в соответствии с Инструкцией, в том

числе вследствие внесения соответствующих изменений и

(или) дополнений в контракт (кредитный договор), а также в

случае если контракт (кредитный договор) был ошибочно

принят на учет при отсутствии в контракте (кредитном

договоре) оснований его принятия на учет.

64.

В заявлении резидента о снятии с учета контракта(кредитного договора) должны быть указаны:

-уникальный номер контракта (кредитного договора);

-основание для снятия с учета контракта (кредитного

договора);

-сведения о резиденте, которому уступаются требования

(на которого переводится долг) по контракту (кредитному

договору);

-дата подписания резидентом заявления о снятии

контракта (кредитного договора) с учета, его подпись и

печать (при ее наличии).

В одном заявлении о снятии с учета контракта

(кредитного договора) резидент вправе указать

информацию о снятии с учета нескольких контрактов

(кредитных договоров).

65.

Одновременно с заявлением о снятии с учета контракта(кредитного договора), резидент должен представить в

банк УК документы, подтверждающие уступку требования

по контракту (кредитному договору) другому лицу резиденту либо перевод долга по контракту (кредитному

договору) на другое лицо - резидента.

Одновременно с заявлением о снятии с учета контракта

(кредитного договора), в случае перевода долга

резидентом по контракту (кредитному договору) на

нерезидента резидент должен представить в банк УК

справку о подтверждающих документах и документы,

подтверждающие перевод долга по контракту

(кредитному договору) на нерезидента, за исключением

случая, если ранее указанная справка о

подтверждающих документах была представлена

резидентом и принята банком УК.

66.

Банк УК не позднее двух рабочих дней после датыпредставления резидентом заявления о снятии с учета

контракта (кредитного договора) и документов, необходимых

для его снятия с учета, должен проверить заявление о снятии

с учета контракта (кредитного договора), полноту

представленного комплекта документов, соответствие

основания снятия с учета контракта (кредитного договора)

сведениям, содержащимся в представленных документах, или

иной информации, которой располагает банк УК в связи с

проведением операций резидента, и принять решение о

снятии с учета контракта (кредитного договора) либо об отказе

в снятии с учета контракта (кредитного договора).

Банк УК не позднее указанного срока, должен вернуть

резиденту заявление о снятии с учета контракта (кредитного

договора), представленные документы и проинформировать

резидента о причинах отказа в снятии с учета контракта

(кредитного договора) с указанием даты возврата

представленных документов в любом из следующих случаев:

67.

-непредставления резидентом в банк УК необходимыхдля снятия с учета контракта (кредитного договора)

документов;

-представления документов, не содержащих

необходимых сведений, подтверждающих указанное

резидентом в заявлении о снятии с учета контракта

(кредитного договора) основание для снятия с учета

контракта (кредитного договора);

-отсутствия в банке УК информации, достаточной для

снятия с учета контракта (кредитного договора).

Контракты (кредитные договоры), в отношении которых

принято решение об их снятии с учета, снимаются с учета

уполномоченным банком в следующем порядке.

68.

При принятии решения о снятии с учета контракта(кредитного договора) банк УК не позднее двух рабочих

дней после даты представления резидентом заявления о

снятии с учета контракта,должен снять контракт

(кредитный договор) с учета.

Контракт (кредитный договор) считается снятым с учета с

даты, указанной банком УК в разделе I ведомости

банковского контроля.

При снятии с учета контракта (кредитного договора) банк

УК должен передать по требованию резидента ведомость

банковского контроля по согласованию с резидентом.

69.

Банк УК, исходя из имеющейся в банке УК информации,содержащейся в ведомости банковского контроля, вправе

самостоятельно снять с учета контракт (кредитный договор) по

истечении девяноста календарных дней, в следующих

случаях:

-при исполнении (прекращении) всех обязательств по

контракту (кредитному договору) и непредставлении

резидентом заявления о снятии с учета контракта (кредитного

договора);

-при неисполнении всех обязательств по контракту

(кредитному договору) и непредставлении резидентом в

течение девяноста календарных дней документов и

информации, на основании которых банк УК ведет ведомость

банковского контроля.

В случае, указанном в настоящем пункте, банк УК в

порядке, согласованном с резидентом, должен

проинформировать резидента о снятии с учета контракта

(кредитного договора) в срок не позднее одного рабочего

дня после даты снятия его с учета.

70.

При закрытии резидентом в банке УК всех расчетныхсчетов без снятия с учета контракта (кредитного договора

либо при ликвидации юридического лица - резидента,

прекращении деятельности физическим лицом индивидуальным предпринимателем и физическим

лицом, занимающимся в установленном

законодательством Российской Федерации порядке

частной практикой, банк УК вправе самостоятельно снять

с учета контракт (кредитный договор) в установленный

им срок.

71.

Формирование и ведение ведомости банковскогоконтроля

1. По каждому контракту (кредитному договору),

принятому на учет банком УК ведется одна ведомость

банковского контроля.

2. Формирование и ведение ведомости банковского

контроля осуществляется банком УК на основании

следующих документов и информации:

-контракта (кредитного договора);

-данных по операциям;

-справки о подтверждающих документах;

-информации о зарегистрированных таможенными

органами декларациях на товары, полученной в

соответствии с Положением о передаче информации

о декларациях на товары;

72.

Формирование ведомости банковского контроля ивнесение в нее информации осуществляется банком

УК в следующие сроки:

-при постановке контракта (кредитного договора) на учет

формируется раздел I ведомости банковского контроля в

день его постановки на учет;

при постановке контракта (кредитного договора) на учет в

случае передачи резидентом своих прав по контракту

(кредитному договору), который принят на учет банком

УК, путем уступки требования другому лицу - резиденту не позднее двух рабочих дней после даты получения

ведомости банковского контроля от Банка России;

73.

-при принятии справки о подтверждающих документах не позднее двух рабочих дней после даты ее принятия;-при проведении операций - не позднее двух рабочих

дней после дней формирования (корректировки) данных

по операциям;

-при получении информации о зарегистрированных

таможенными органами декларациях на товары - не

позднее одного рабочего дня после даты

формирования банком УК квитанции о принятии

электронного сообщения;

-при снятии с учета контракта (кредитного договора) - не

позднее двух рабочих дней после дня снятия с учета

контракта (кредитного договора).

74.

Досье валютного контроляУполномоченный банк в порядке, установленном

внутренними документами, должен обеспечить

ведение и хранение документов по валютному

контролю.

В досье валютного контроля помещаются следующие

документы (копии документов) и информация.

1. Документы, связанные с проведением операций.

2. Контракты (кредитные договоры), ведомости

банковского контроля.

3. Заявления о внесении изменений в принятый на учет

контракт (кредитный договор), о снятии с учета контракта

(кредитного договора).

4. Подтверждающие документы, справки о

подтверждающих документах.

5. Иные документы и информация, представляемые в

соответствии с Инструкцией.

75.

Ведение досье валютного контроля определяетсяуполномоченным банком самостоятельно во внутренних

документах.

Уполномоченный банк, являющийся банком УК,

должен помещать в досье валютного контроля

справки о подтверждающих документах, принятый на

учет контракт (кредитный договор), включая

изменения в принятый на учет контракт (кредитный

договор), и обеспечивать хранение таких документов

в электронном виде.

При помещении документов в досье валютного

контроля в электронном виде уполномоченный банк

должен обеспечить их последующее при необходимости

воспроизведение на бумажном носителе с сохранением

целостности всех данных в том виде, в котором они были

представлены в уполномоченный банк.

76.

В случае выдачи резиденту ведомости банковскогоконтроля на бумажном носителе ответственное лицо

должно подписать и заверить печатью уполномоченного

банка каждую страницу ведомости банковского контроля.

Уполномоченный банк вправе пронумеровать,

сброшюровать ведомость банковского контроля на

бумажном носителе, проставить подпись ответственного

лица и заверить печатью уполномоченного банка на

последней странице ведомости банковского

контроля. В случае направления резиденту ведомости

банковского контроля в электронном виде

уполномоченный банк должен подписать электронный

документ, содержащий ведомость банковского контроля,

электронной подписью ответственного лица.

77.

Территориальное учреждение Банка России,поставившее на учет контракт, выполняет функции

уполномоченного банка, в том числе функции агента

валютного контроля.

Перейдем к рассмотрению второго этапа

валютного контроля — текущему контролю.

В соответствии с положениями Таможенного кодекса ЕАЭС

при помещении товаров под таможенную процедуру лица,

определенные Таможенным кодексом Союза, обязаны

представлять таможенным органам документы и сведения,

необходимые для выпуска товаров. При совершении

таможенных операций, связанных с помещением товаров

под таможенную процедуру, таможенные органы вправе

требовать представления только документов и сведений,

которые необходимы для обеспечения соблюдения

таможенного законодательства таможенного союза и

представление которых предусмотрено таможенным

законодательством Таможенного Союза.

78.

Перечень документов и сведений, необходимых длявыпуска товаров, и сроки их представления

устанавливаются Таможенным кодексом ЕАЭС.

Таможенные органы не вправе отказать в принятии

документов из-за наличия опечаток, технических или

грамматических ошибок, которые не изменяют

содержащиеся в документах данные, влияющие на

принятие таможенным органом решения о выпуске

товаров. Документы, необходимые для выпуска товаров,

могут быть представлены в форме электронных

документов. Формы таможенных документов

определяются решением Комиссии таможенного союза.

На этапе таможенного контроля, для целей валютного

контроля экспортируемых (импортируемых) товаров,

в таможенный орган резидентом представляются

следующие документы:

79.

- декларация на товары, в том числепредшествующая декларация на товары, если в

отношении товаров изменяется (завершается) ранее

выбранная таможенная процедура;

- коммерческие документы, имеющиеся в наличии у

заявителя таможенной процедуры;

- договор (включая дополнения, соглашения к нему,

имеющие отношение к декларируемым товарам) или

выписка из договора при условии, что в ней

содержатся сведения, необходимые для таможенного

контроля, если перемещение товаров через

таможенную границу Таможенного союза или

изменение таможенной процедуры производится с

целью исполнения договора;

-паспорт сделки (до 01.01.2018г.)

80.

Если декларация на товары подается в электроннойформе, то представления ПС не требуется, но

уникальный номер обязательно указывается в графе

44 декларации на товары ( Приказ ФТС России от

20.07.2012 № 1470 «О непредставлении паспорта сделки

при таможенном декларировании товаров»).

Последовательность действий должностных лиц

таможенных органов при совершении таможенных

операций, связанных с проверкой документов и

сведений, представленных или заявленных в целях

осуществления валютного контроля включает:

1. совершение таможенных операций по проверке

используемых для целей валютного контроля

сведений, заявленных в декларации на товары, и

представленных документов (электронных

документов) на соответствие и достаточность.

81.

На этом этапе производится оценка пакета документов,представленного при таможенном декларировании

товара, на наличие внешнеторговой сделки, в рамках

которой перемещается товар, и её характер сделки;

оценивается достоверность сведений, заявленных в

графах 22, 24, 42, 44 декларации на товары в целях

валютного контроля;

2. совершение таможенных операций по проверке

необходимости представления при декларировании

товаров документа, подтверждающего соблюдение

требований в области валютного контроля, и

заявления его реквизитов для включения

соответствующих внешнеторговых операций в

автоматизированную технологию валютного

контроля;

82.

3. выявление необходимости учета контракта, исходя изоценки цели, основания перемещения товара, субъекта,

перемещающего товар, вида и суммы внешнеторгового

договора;

4. контроль достоверности учета контракта , сведения о

котором заявлены в декларации на товары, на основании

региональной базы данных валютного контроля.

Управление торговых ограничений, валютного и экспортного

контроля ежемесячно в срок до 15 числа месяца, следующего

за отчетным, направляет в Банк России информацию о

выявленных случаях несоответствия информации,

содержащейся в электронной базе, сведениям об уникальном

номере контракта, заявленным в декларации на товары;

83.

5. совершение операций по выявлению предполагаемыхнарушений валютного законодательства и передаче

информации о них в подразделение валютного контроля

таможни;

6. оценка соблюдения порядка оформления учета контракта,

установленного Банком России;

7. оценка совершенных валютных операций и сроков их

проведения на соответствие действующему валютному

законодательству Российской Федерации и актов органов

валютного регулирования.

В течение трех рабочих дней с момента регистрации таможенным

органом декларации на товары, её электронная копия передается

Центральному банку Российской Федерации и уполномоченным

банкам в порядке, установленном постановлением Правительства

Российской Федерации от 28.12.2012 № 1459 «О порядке передачи

таможенными органами Центральному банку Российской Федерации

и уполномоченным банкам в электронном виде информации о

зарегистрированных таможенными органами декларациях на

товары» и вносится уполномоченным банком в ведомость

банковского контроля по контракту в автоматизированном режиме.

84.

Виды и сроки представления подтверждающихдокументов, а также порядок представления справки о

подтверждающих документах резидентом в

уполномоченный банк определены Инструкцией 181-И.

К числу подтверждающих документов, в частности,

относятся документы, используемые в качестве

декларации на товары, заявление на условный

выпуск (заявление на выпуск компонента

вывозимого товара), транспортные (перевозочные,

товаросопроводительные), коммерческие

документы, статистическая форма учета

перемещения товаров.

85.

При этом следует учитывать, что информация озарегистрированных таможенными органами

декларациях на товары поступает в уполномоченный

банк в соответствии с «Положением о передаче

таможенными органами Центральному банку Российской

Федерации и уполномоченным банкам в электронном

виде информации о зарегистрированных таможенными

органами декларациях на товары», утвержденным

постановлением Правительства Российской Федерации

от 28 декабря 2012 года N 1459, и вносится

уполномоченным банком в ведомость банковского

контроля по контракту в автоматизированном режиме в

соответствии Инструкцией № 181-И.