Право

ПравоПохожие презентации:

")

Система электронных таможен и ЦЭД

1.

Основные принципы работы ЦЭДов,их организационная структура в

системе таможенных органов

Российской Федерации, порядок

информационного взаимодействия с

декларантами

2.

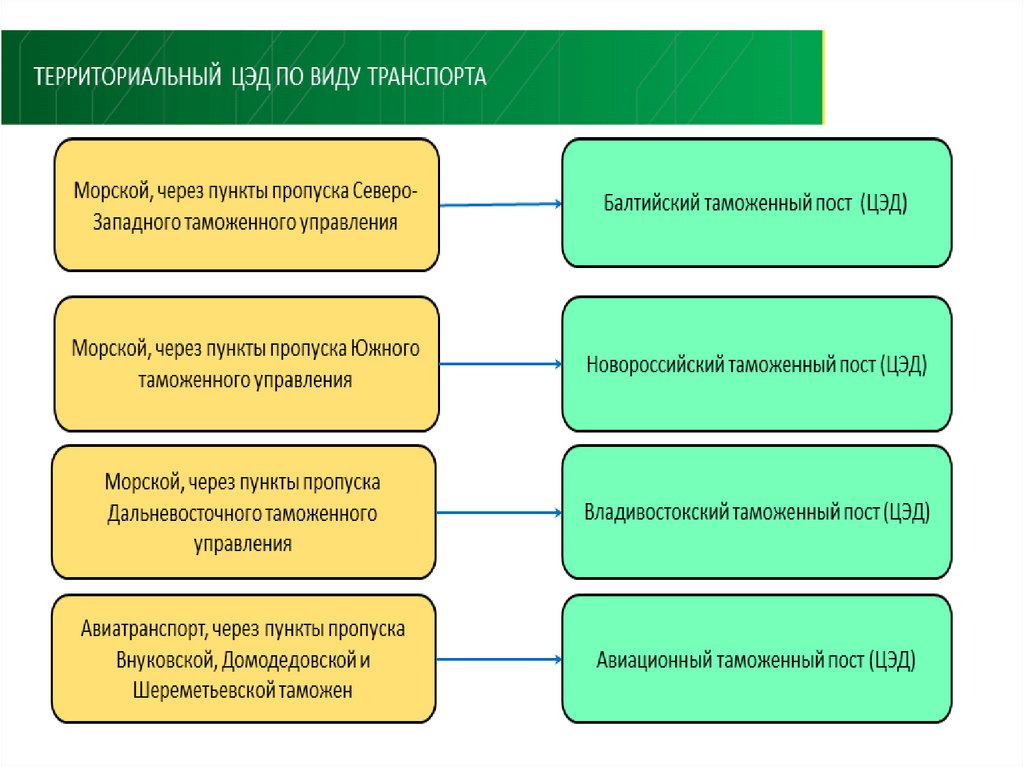

СИСТЕМА ЭЛЕКТРОННЫХ ТАМОЖЕН И ЦЭДФедеральный округ

Таможня

ЦЭД

Центральный федеральный

округ

Центральная электронная таможня

Центральный

Балтийская таможня

Балтийский

Северо-Западная электронная таможня

Северо-Западный

Южная электронная таможня

Южный

Новороссийская таможня

Новороссийский

Северо-Кавказская электронная таможня

Северо-Кавказский

Приволжская электронная таможня

Приволжский

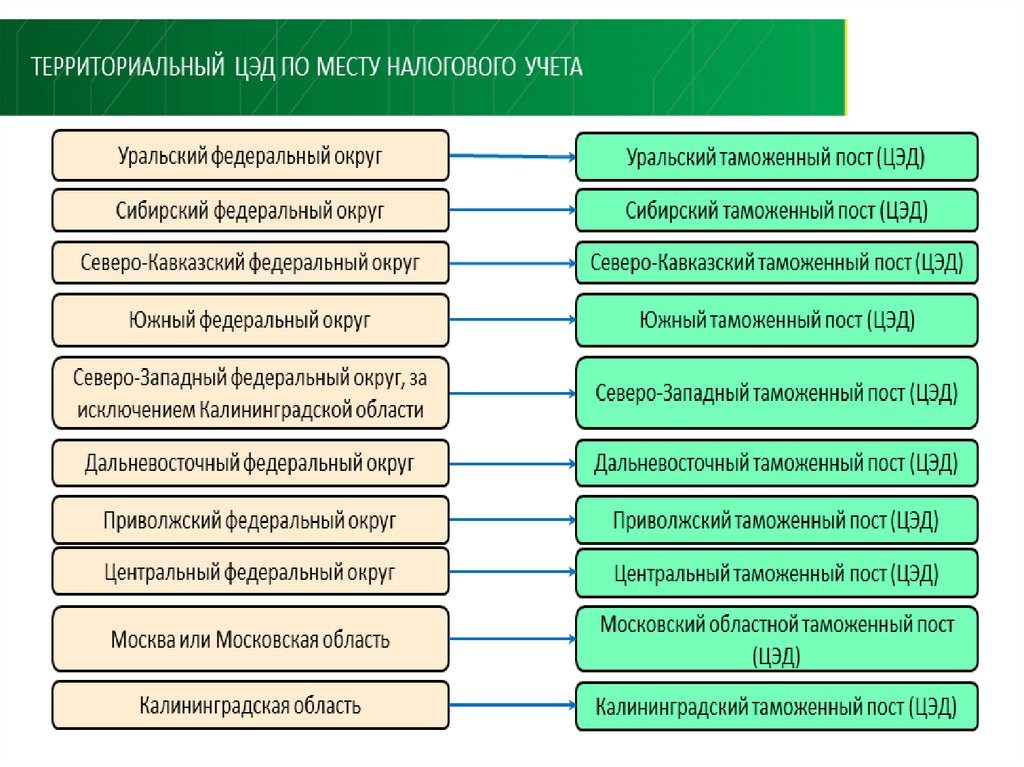

Уральский федеральный округ

Уральская электронная таможня

Уральский

Сибирский федеральный округ

Сибирская электронная таможня

Сибирский

Дальневосточный федеральный

округ

Дальневосточная электронная таможня

Дальневосточный

Владивостокская таможня

Владивостокский

Московская область

Московская областная таможня

Калининградская область

Калининградская областная таможня

ВСЕГО: 16 ЦЭД, из них:

- 8 региональных;

- 2 областных;

- 6 специализированных.

Центральная акцизная таможня

Московский областной

Калининградский

областной

Акцизный

Центральная энергетическая таможня

Энергетический

Авиационная электронная

Авиационный

Северо-Западный федеральный

округ

Южный федеральный округ

Северо-Кавказский

федеральный округ

Приволжский федеральный

округ

3.

ЕДИНАЯ СЕТЬ ЭЛЕКТРОННЫХ ТАМОЖЕН И ЦЕНТРОВЭЛЕКТРОННОГО ДЕКЛАРИРОВАНИЯ

2018 – более 600 мест таможенного декларирования

2020 – 16 мест таможенного декларирования

Балтийский

Северо-Западная

ЭТ

Калининградский

Центральная ЭТ

Областной

Акцизный

Авиационный

Энергетический

Приволжская ЭТ

Южная ЭТ

Новороссийский

Северокавказская

ЭТ

Уральская ЭТ

Сибирская ЭТ

Дальневосточная

ЭТ

Владивостокский

4.

ПОЛОЖЕНИЕ ЭЛЕКТРОННОЙ ТАМОЖНИ В СТРУКТУРЕ ТАМОЖЕННЫХОРГАНОВ

Региональное таможенное

управление

Оперативная

таможня

Таможня

фактического

контроля

Таможня

фактического

контроля

Таможня

фактического

контроля

Пост

фактического

контроля

Пост

фактического

контроля

Пост

фактического

контроля

Региональная электронная

таможня (РЭТ)

Региональный центр

электронного декларирования

Административные функции РЭТ-Таможня

Административные функции РТУ-Таможня

Административные функции Таможня-Пост

Информационный обмен Региональный ЦЭД-Пост фактического контроля

Правоохранительное сопровождение деятельности

5.

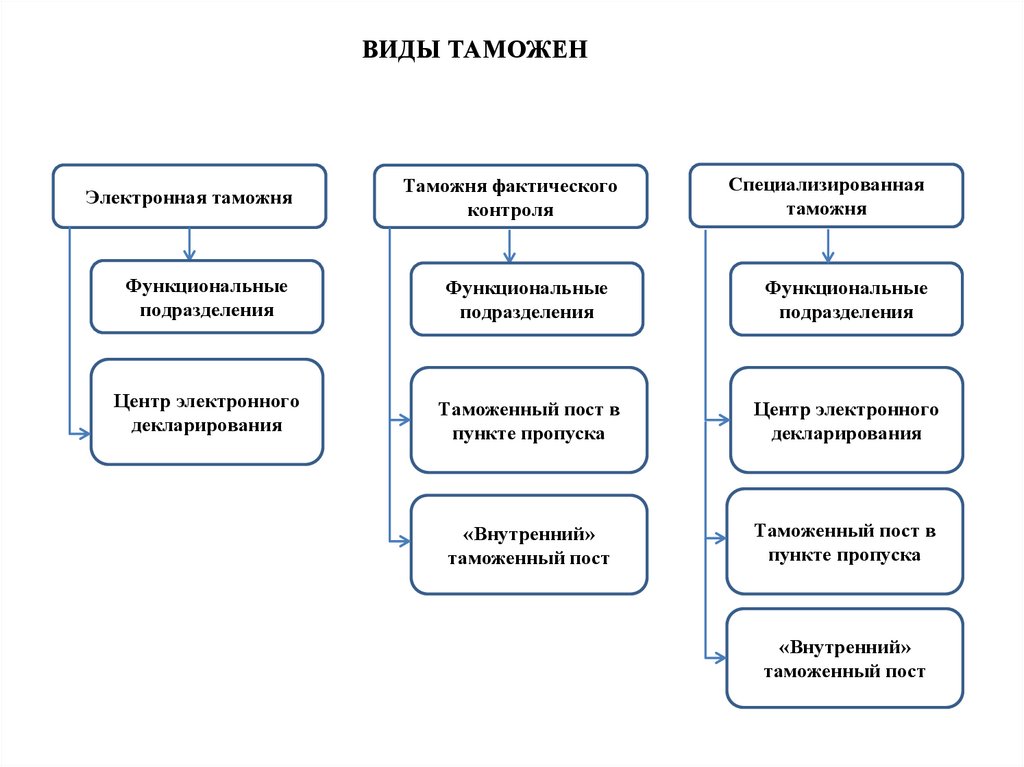

ВИДЫ ТАМОЖЕНЭлектронная таможня

Таможня фактического

контроля

Специализированная

таможня

Функциональные

подразделения

Функциональные

подразделения

Функциональные

подразделения

Центр электронного

декларирования

Таможенный пост в

пункте пропуска

Центр электронного

декларирования

«Внутренний»

таможенный пост

Таможенный пост в

пункте пропуска

«Внутренний»

таможенный пост

6.

7.

Практика применения механизмаавтоматического распределения

(диспетчеризации) деклараций на

товары в таможенных органах,

основные положения работы

алгоритма диспетчеризации ДТ,

возможные последствия регистрации

ДТ и выпуска товаров в ЦЭД другого

региона

8.

Приказ Министерства финансовРоссийской Федерации

от 31 марта 2021 г. N 51н

«О полномочиях таможенных органов

по

регистрации

таможенных деклараций»

9.

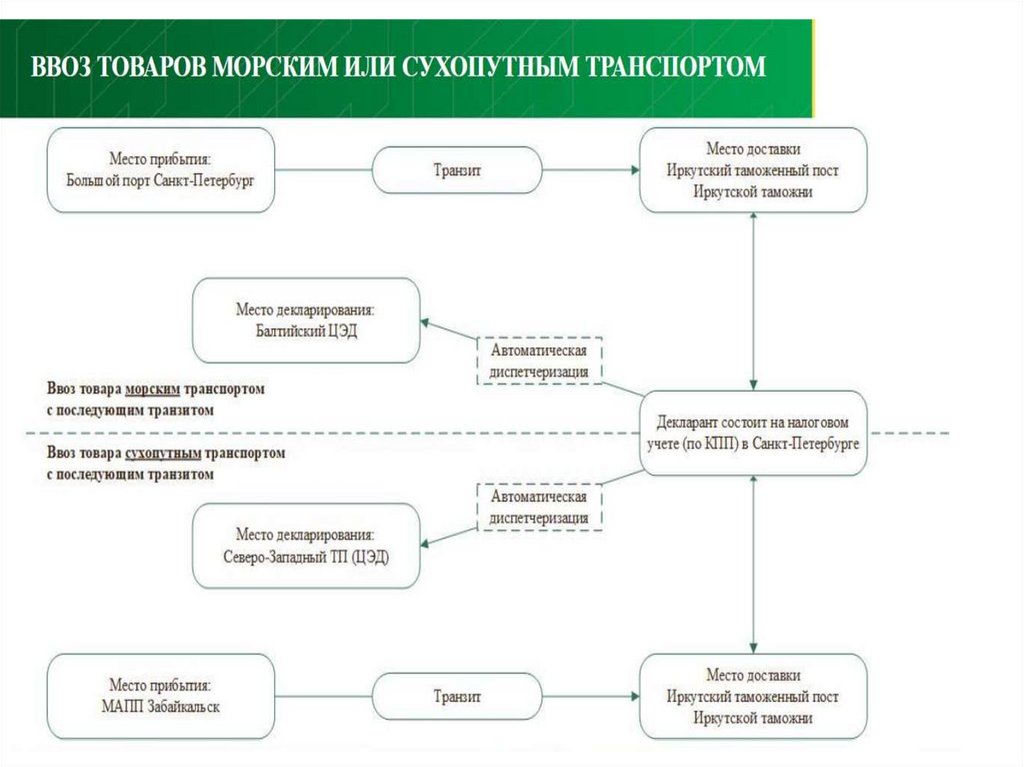

ДИСПЕТЧЕРИЗАЦИЯ ДЕКЛАРАЦИЙ НА ТОВАРЫДекларант

Возврат ДТ

с ошибками

Таможенный пост

фактического

контроля

Проверка компетенции на

оформление в ЦЭД

Подача ДТ

Компетенция ЦЭД

ФЛК

Установлена компетенция

по виду транспорта

Товар находится в регионе

деятельности спец. ЦЭД по

виду транспорта

нет

Установлена компетенция

по виду товара

нет

нет

нет

да

Дополнительные условия

Товар находится в регионе

деятельности спец. ЦЭД по

виду товаров

да

Проверка выполнения условий авторегистрации деклараций и автовыпуска товаров

Специализированный

ЦЭД по виду транспорта

Региональный ЦЭД по

месту налогового

учета декларанта

Региональный ЦЭД

Специализированный

ЦЭД по виду товара

10.

11.

12.

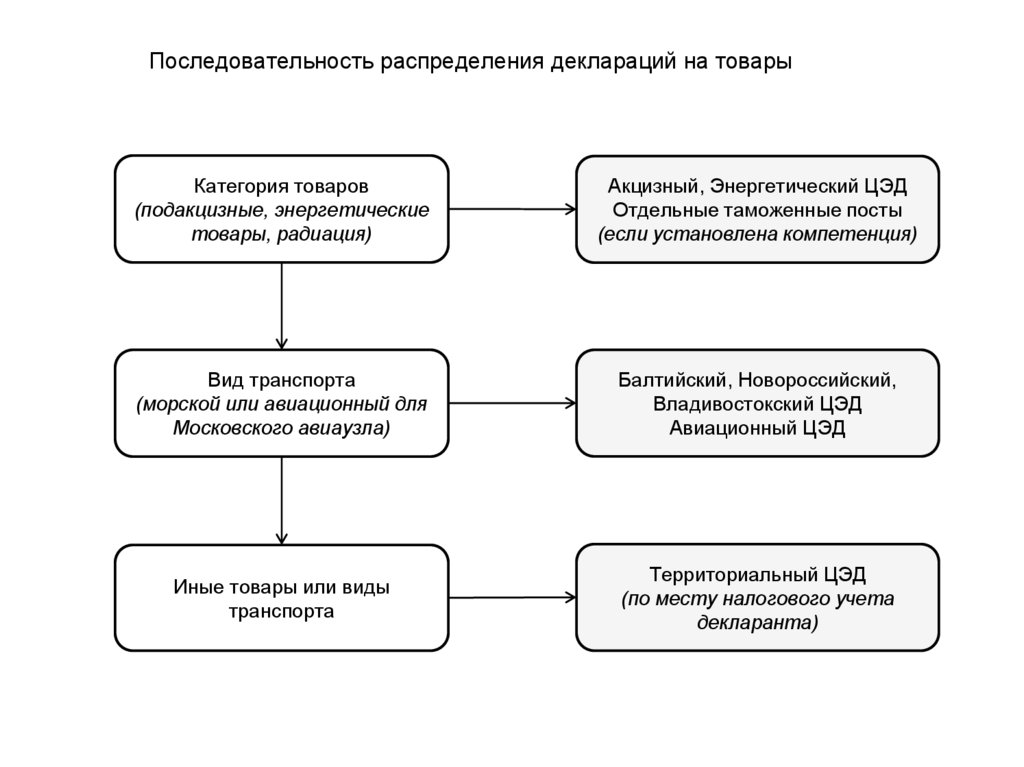

Последовательность распределения деклараций на товарыКатегория товаров

(подакцизные, энергетические

товары, радиация)

Акцизный, Энергетический ЦЭД

Отдельные таможенные посты

(если установлена компетенция)

Вид транспорта

(морской или авиационный для

Московского авиаузла)

Балтийский, Новороссийский,

Владивостокский ЦЭД

Авиационный ЦЭД

Иные товары или виды

транспорта

Территориальный ЦЭД

(по месту налогового учета

декларанта)

13.

14.

Авторегистрация деклараций натовары и автовыпуск товаров:

основные ошибки при заполнении ДТ

и рекомендации для успешного

применения данных технологий

15.

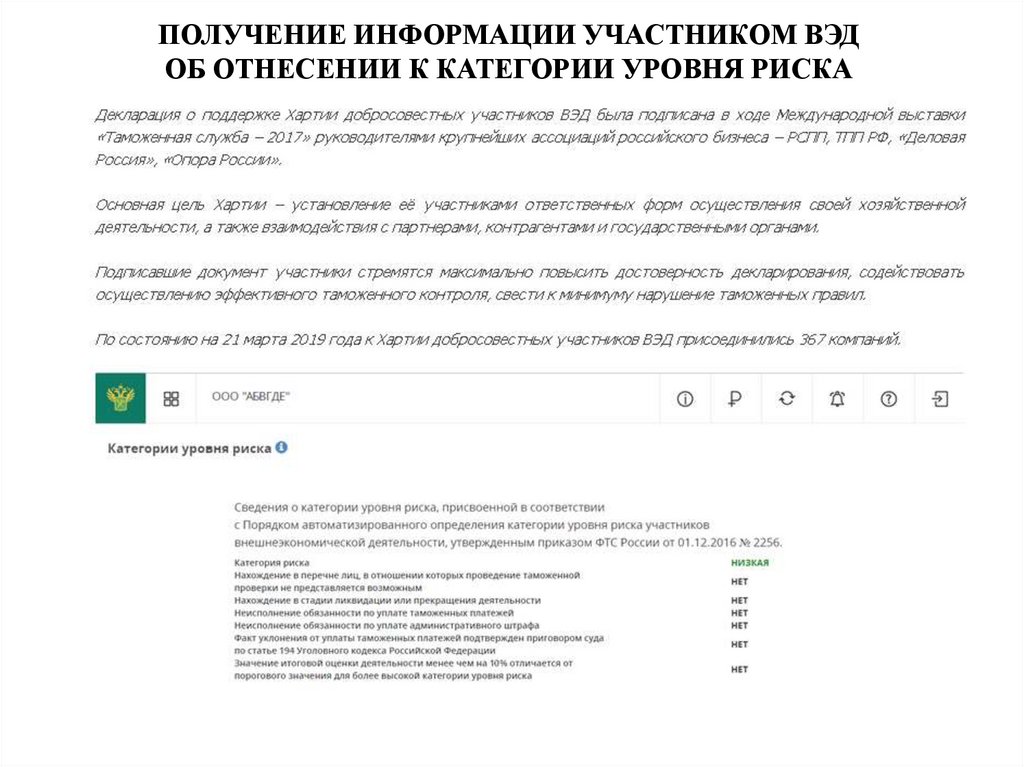

ПОЛУЧЕНИЕ ИНФОРМАЦИИ УЧАСТНИКОМ ВЭДОБ ОТНЕСЕНИИ К КАТЕГОРИИ УРОВНЯ РИСКА

16.

17.

18.

19.

20.

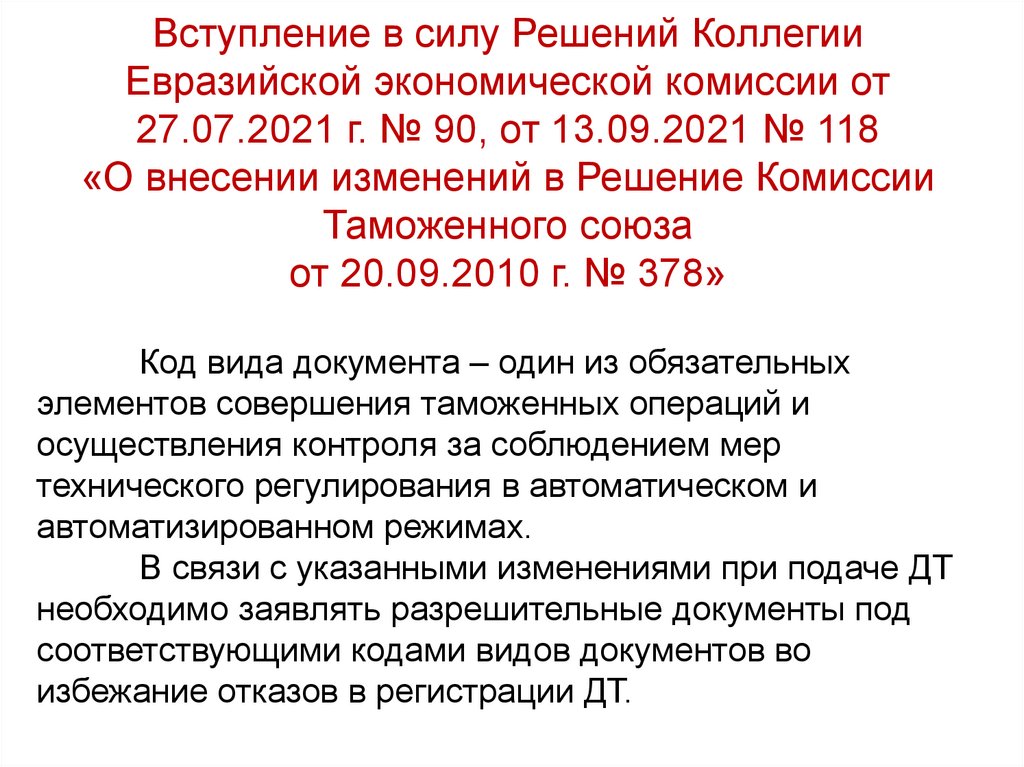

Вступление в силу Решений КоллегииЕвразийской экономической комиссии от

27.07.2021 г. № 90, от 13.09.2021 № 118

«О внесении изменений в Решение Комиссии

Таможенного союза

от 20.09.2010 г. № 378»

Код вида документа – один из обязательных

элементов совершения таможенных операций и

осуществления контроля за соблюдением мер

технического регулирования в автоматическом и

автоматизированном режимах.

В связи с указанными изменениями при подаче ДТ

необходимо заявлять разрешительные документы под

соответствующими кодами видов документов во

избежание отказов в регистрации ДТ.

21.

Текущее состояние и перспективыразвития информационных

таможенных технологий и

программных средств таможенных

органов в 2022 году

22.

СТРАТЕГИЯ – 2030: ТРАЕКТОРИЯ БУДУЩЕГО«Интеллектуальный пункт пропуска»

2030 ГОД –

ИНТЕЛЛЕКТУАЛЬНАЯ ТАМОЖНЯ

Оценка уровня риска каждой товарной

партии в режиме реального времени

Электронное межведомственное

взаимодействие на пространстве ЕАЭС

Современные платежные решения

Семантический анализ электронных

разрешительных документов

16 мест таможенного декларирования

Автоматическая регистрация деклараций на товары

и автоматический выпуск товаров

Автоматизация применения системы управления рисками

Единые лицевые счета плательщиков таможенных платежей

АПС «Личный кабинет участника ВЭД»

2020 ГОД –

ЭЛЕКТРОННАЯ ТАМОЖНЯ

23.

РЕЗУЛЬТАТЫПОЛНОМАСШТАБНАЯ ЦИФРОВИЗАЦИЯ

Передовые (инновационные) технологии при совершении таможенных операций

«Искусственный интеллект» в процессе принятия решений таможенными органами

Электронные системы верификации и сертификации происхождения товаров

Цифровизация механизма уплаты таможенных пошлин, налогов и иных платежей,

взимание которых возложено на таможенные органы

Цифровизация документирования оперативно-розыскной деятельности (наличие информационного

массива и шаблонов электронных дел оперативного учета)

Административное расследование и дознание в электронном виде (электронное дело)

Использование дронов и других современных технических средств и технологий контроля

24.

РЕЗУЛЬТАТЫПОЛНОМАСШТАБНАЯ АВТОМАТИЗАЦИЯ

Автоматизация операций при проведении государственного контроля в пунктах пропуска

Автоматизация процесса контроля правильности классификации товаров и выявления

нарушений, связанных с заявлением недостоверных сведений о классификационном

коде товаров

Автоматизация алгоритмов сверки сведений о (из) разрешительных документов, заявленных

в декларациях на товары, в отношении которых правом ЕАЭС установлены запреты и

ограничения, со сведениями, содержащимися в информационных ресурсах федеральных

органов исполнительной власти и государственных органов государств – членов ЕАЭС

Автоматизация таможенных операций и диспетчеризация процессов администрирования

таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные

органы, и обеспечения исполнения обязанности по их уплате

Автоматизация и стандартизация типовых решений в процессах разработки и правовой экспертизы проектов

правовых актов, конкурсной и контрактной документации

Автоматизация процесса государственной услуги по консультированию по вопросам таможенного дела и иным вопросам,

относящимся к компетенции таможенных органов

Автоматизация и рационализация механизма досудебного урегулирования споров в области таможенного дела

25.

РЕЗУЛЬТАТЫЭФФЕКТИВНОЕ ПРОТИВОДЕЙСТВИЕ УГРОЗАМ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Система контроля товаров, перемещаемых в рамках международной

электронной торговли

Централизация и кардинальная реорганизация системы осуществления таможенного

контроля на этапе после выпуска товаров

Обеспечено со стороны ФТС России электронное взаимодействие между таможенными

органами, участниками внешнеэкономической деятельности и иными заинтересованными

лицами с использованием информационных программных средств

Умная, гибкая, информационно-насыщенная, самонастраивающаяся система управления рисками

Эффективная и устойчивая система профилактики нарушений валютного законодательства,

основанная на принципе публичности и самодостаточности, а также методах, ориентированных

на превентивный по отношению к угрозам и рискам характер воздействия

26.

РЕЗУЛЬТАТЫПЕРЕДОВЫЕ ТАМОЖЕННЫЙ АУДИТ, АНАЛИТИКА И УПРАВЛЕНИЕ ИНФОРМАЦИЕЙ

Институт таможенного аудита

Таможенный мониторинг

Интегрированная информационная система таможенных органов

Система прослеживаемости движения товаров в Российской Федерации

и на таможенной территории ЕАЭС

27.

РЕЗУЛЬТАТЫГАРМОНИЗАЦИЯ ПРОЦЕССОВ ТАМОЖЕННОГО КОНТРОЛЯ И ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ С ЛУЧШИМИ МИРОВЫМИ ПРАКТИКАМИ

Информационное взаимодействие с зарубежными партнерами на этапе движения

товара от производителя до границы ЕАЭС

Эффективный механизм таможенного администрирования товаров, пересылаемых

в рамках трансграничной торговли, опирающийся на современный формат

взаимодействия со Всемирным почтовым союзом

Упрощенный порядок совершения операций для товаров, помещенных под процедуру

транзита, с обеспечением необходимого уровня таможенного контроля

Институт уполномоченного экономического оператора, соответствующий лучшим мировым

практикам. Взаимное признание статуса уполномоченного экономического оператора

с государствами, не входящими в ЕАЭС

28.

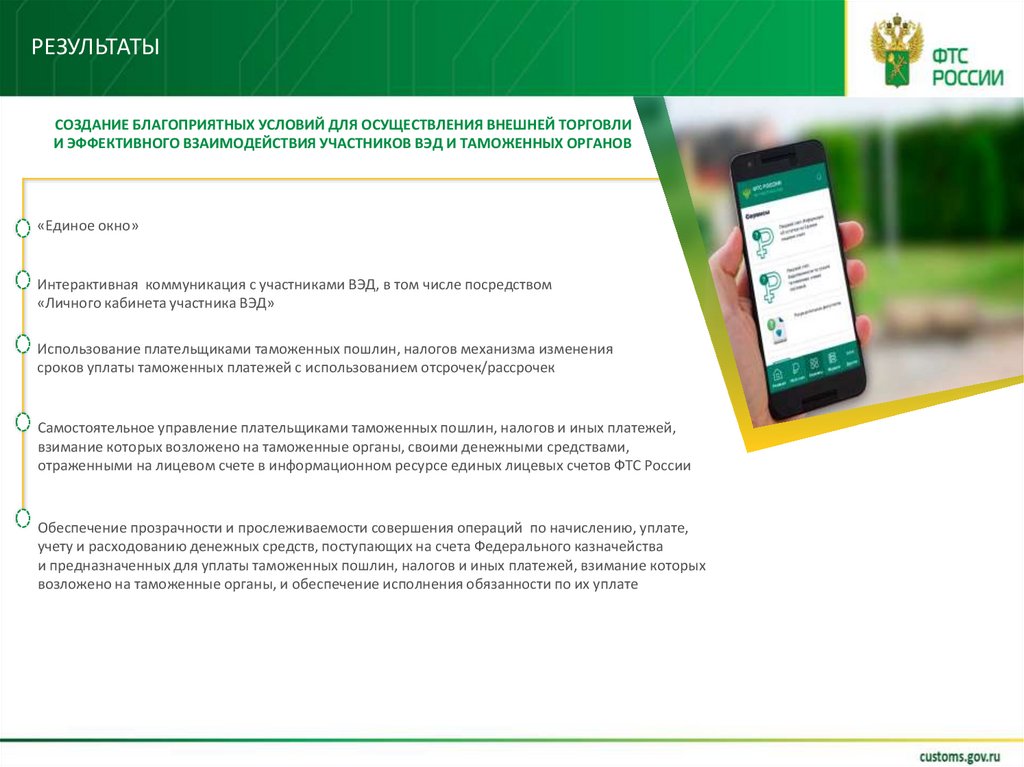

РЕЗУЛЬТАТЫСОЗДАНИЕ БЛАГОПРИЯТНЫХ УСЛОВИЙ ДЛЯ ОСУЩЕСТВЛЕНИЯ ВНЕШНЕЙ ТОРГОВЛИ

И ЭФФЕКТИВНОГО ВЗАИМОДЕЙСТВИЯ УЧАСТНИКОВ ВЭД И ТАМОЖЕННЫХ ОРГАНОВ

«Единое окно»

Интерактивная коммуникация с участниками ВЭД, в том числе посредством

«Личного кабинета участника ВЭД»

Использование плательщиками таможенных пошлин, налогов механизма изменения

сроков уплаты таможенных платежей с использованием отсрочек/рассрочек

Самостоятельное управление плательщиками таможенных пошлин, налогов и иных платежей,

взимание которых возложено на таможенные органы, своими денежными средствами,

отраженными на лицевом счете в информационном ресурсе единых лицевых счетов ФТС России

Обеспечение прозрачности и прослеживаемости совершения операций по начислению, уплате,

учету и расходованию денежных средств, поступающих на счета Федерального казначейства

и предназначенных для уплаты таможенных пошлин, налогов и иных платежей, взимание которых

возложено на таможенные органы, и обеспечение исполнения обязанности по их уплате

29.

Основные технические ошибки,допускаемые декларантами при

подаче и выпуске ДТ

30.

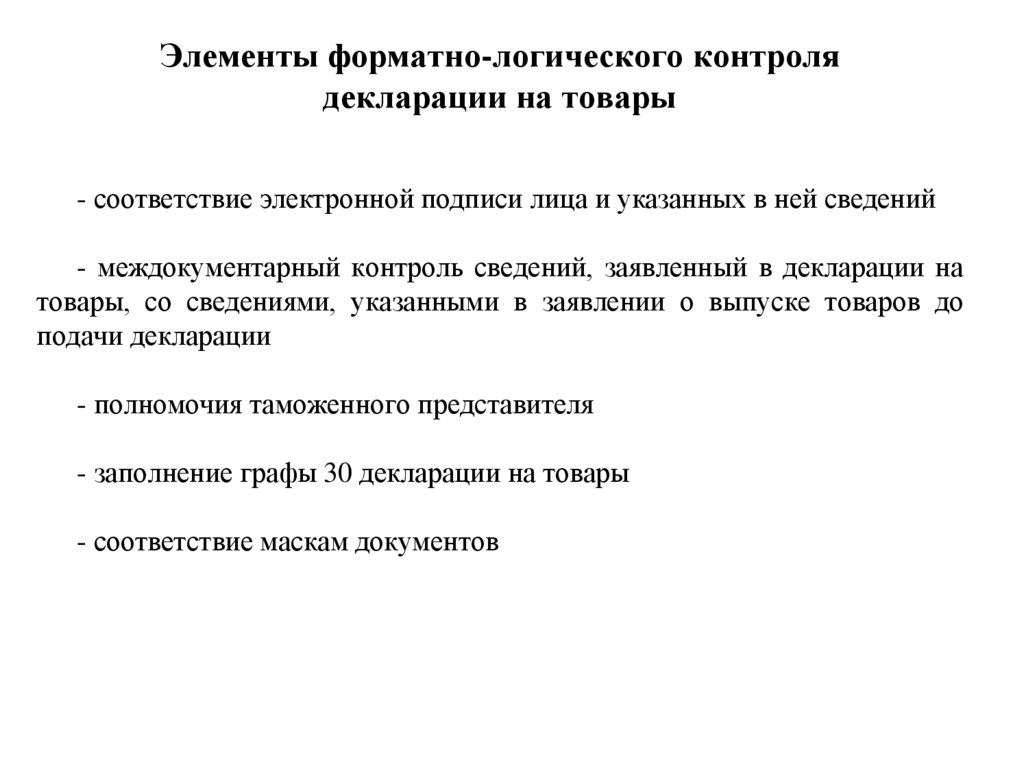

Элементы форматно-логического контролядекларации на товары

- соответствие электронной подписи лица и указанных в ней сведений

- междокументарный контроль сведений, заявленный в декларации на

товары, со сведениями, указанными в заявлении о выпуске товаров до

подачи декларации

- полномочия таможенного представителя

- заполнение графы 30 декларации на товары

- соответствие маскам документов

31.

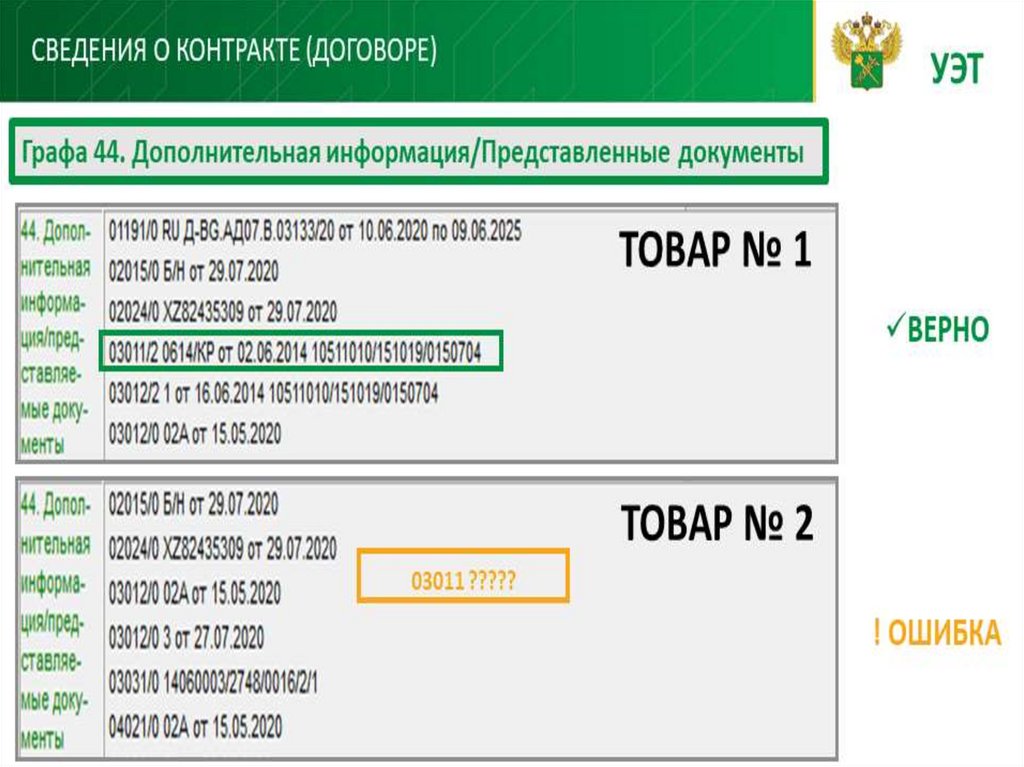

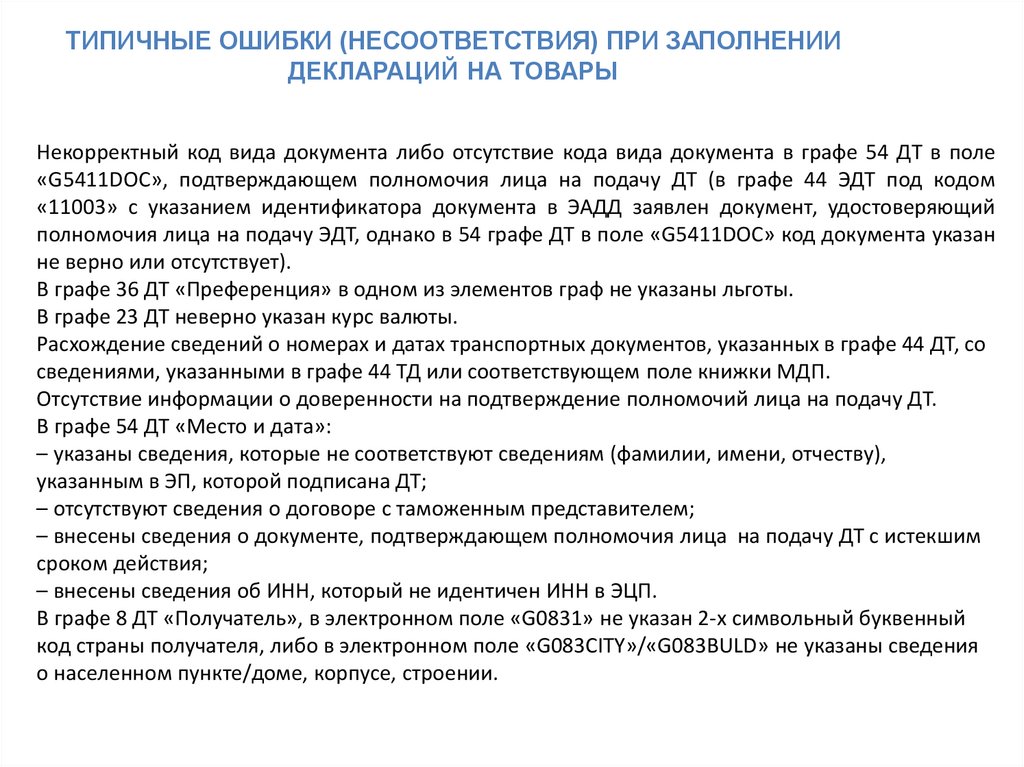

ТИПИЧНЫЕ ОШИБКИ (НЕСООТВЕТСТВИЯ) ПРИ ЗАПОЛНЕНИИДЕКЛАРАЦИЙ НА ТОВАРЫ

Некорректный код вида документа либо отсутствие кода вида документа в графе 54 ДТ в поле

«G5411DOC», подтверждающем полномочия лица на подачу ДТ (в графе 44 ЭДТ под кодом

«11003» с указанием идентификатора документа в ЭАДД заявлен документ, удостоверяющий

полномочия лица на подачу ЭДТ, однако в 54 графе ДТ в поле «G5411DOC» код документа указан

не верно или отсутствует).

В графе 36 ДТ «Преференция» в одном из элементов граф не указаны льготы.

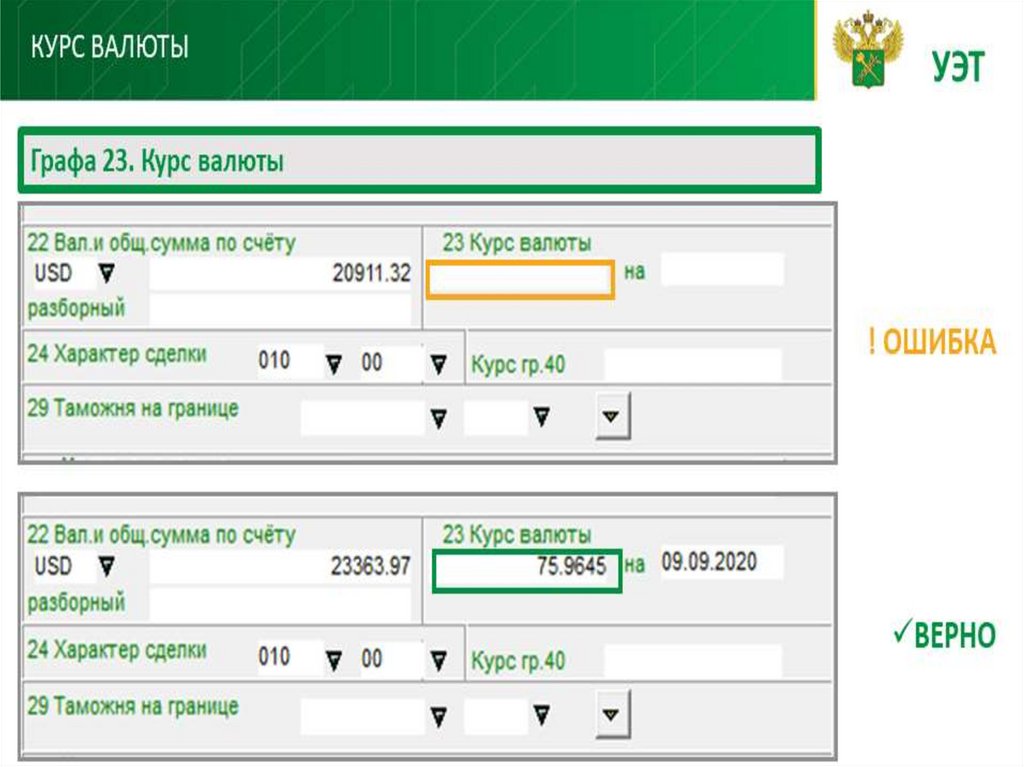

В графе 23 ДТ неверно указан курс валюты.

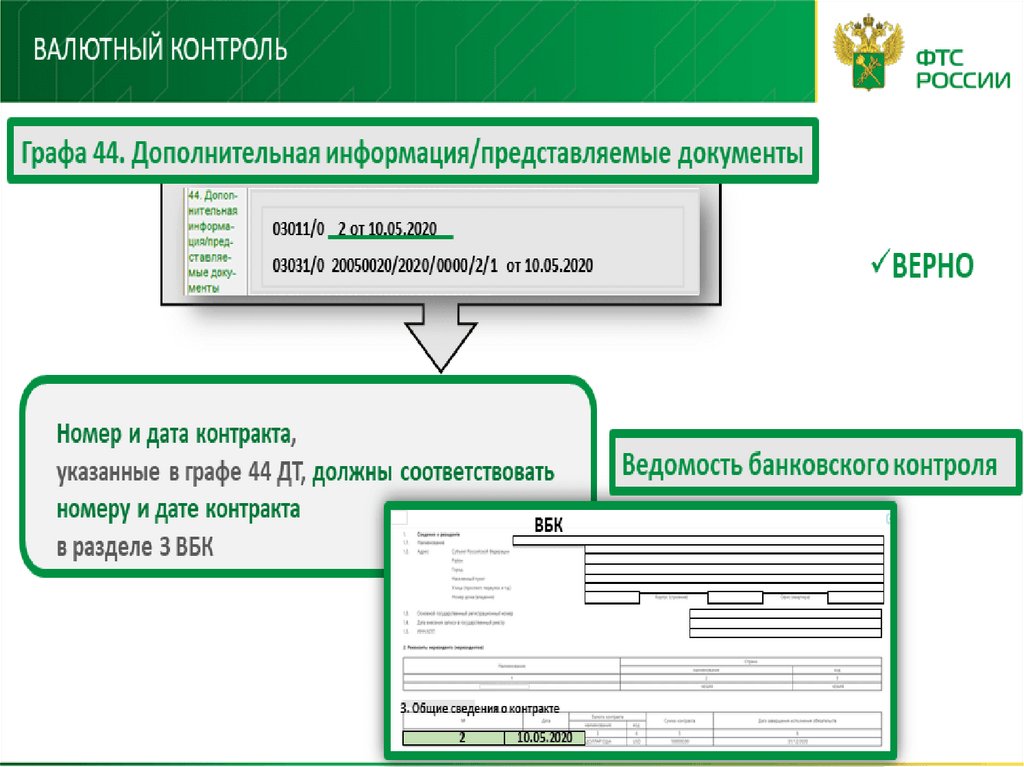

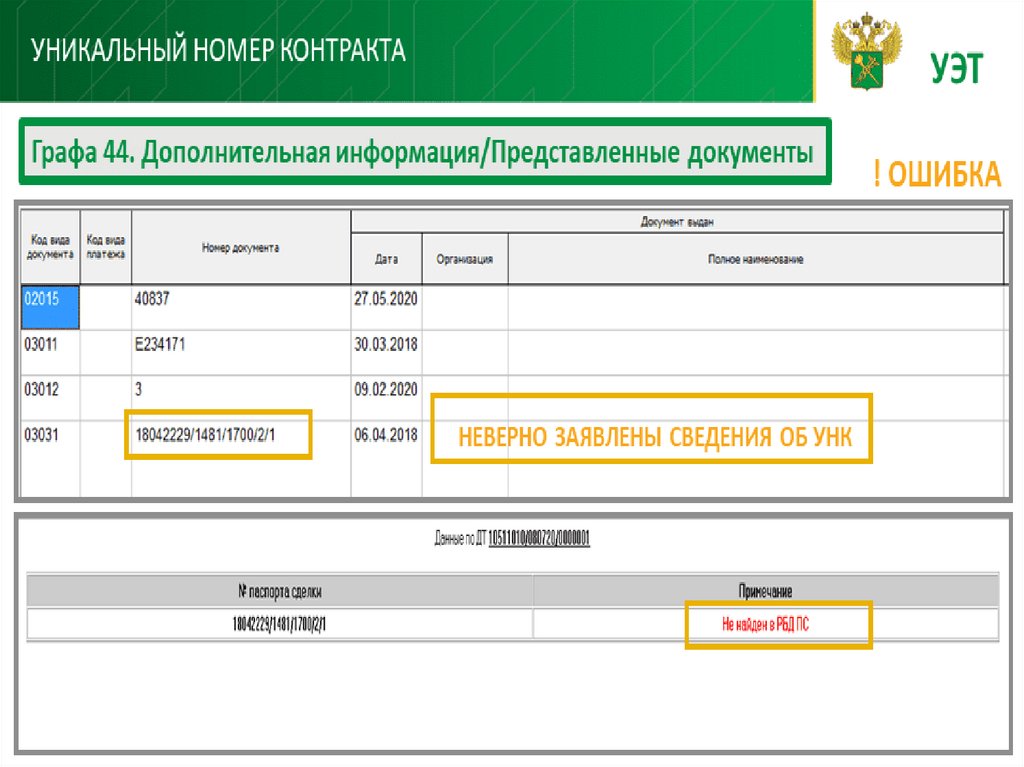

Расхождение сведений о номерах и датах транспортных документов, указанных в графе 44 ДТ, со

сведениями, указанными в графе 44 ТД или соответствующем поле книжки МДП.

Отсутствие информации о доверенности на подтверждение полномочий лица на подачу ДТ.

В графе 54 ДТ «Место и дата»:

– указаны сведения, которые не соответствуют сведениям (фамилии, имени, отчеству),

указанным в ЭП, которой подписана ДТ;

– отсутствуют сведения о договоре с таможенным представителем;

– внесены сведения о документе, подтверждающем полномочия лица на подачу ДТ с истекшим

сроком действия;

– внесены сведения об ИНН, который не идентичен ИНН в ЭЦП.

В графе 8 ДТ «Получатель», в электронном поле «G0831» не указан 2-х символьный буквенный

код страны получателя, либо в электронном поле «G083CITY»/«G083BULD» не указаны сведения

о населенном пункте/доме, корпусе, строении.