")

таможенной стоимости")

")

")

")

Право

ПравоПохожие презентации:

Новации Таможенного кодекса ЕАЭС. Другие изменения таможенного законодательства 2018-2020

1. Новации Таможенного кодекса ЕАЭС Другие изменения таможенного законодательства 2018-2020

Слайды подготовлены с использованиеминформации, предоставленной

2. Главные направления изменений. Краткая оценка

1.Новое таможенное законодательство – ТК и ЗоТР2.СУР – система управления рисками.

Категорирование участников ВЭД

3. Развитие технологии удаленного выпуска в ЦЭДах

4.Комплексная программа развития ФТС до 2020 и порядок её

реализации

5.КоАП – необходимость исключения несоразмерности и

неадекватности

2

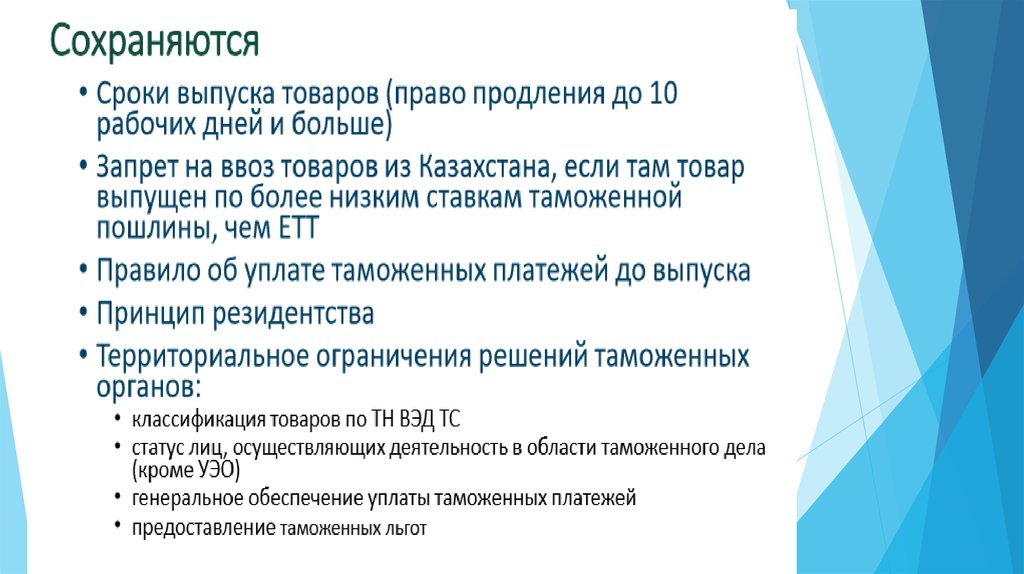

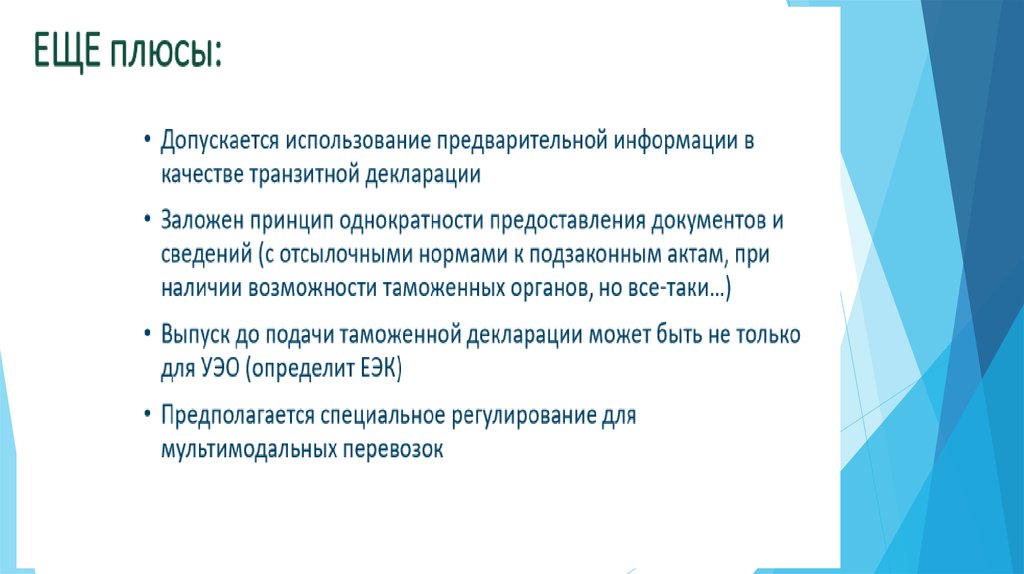

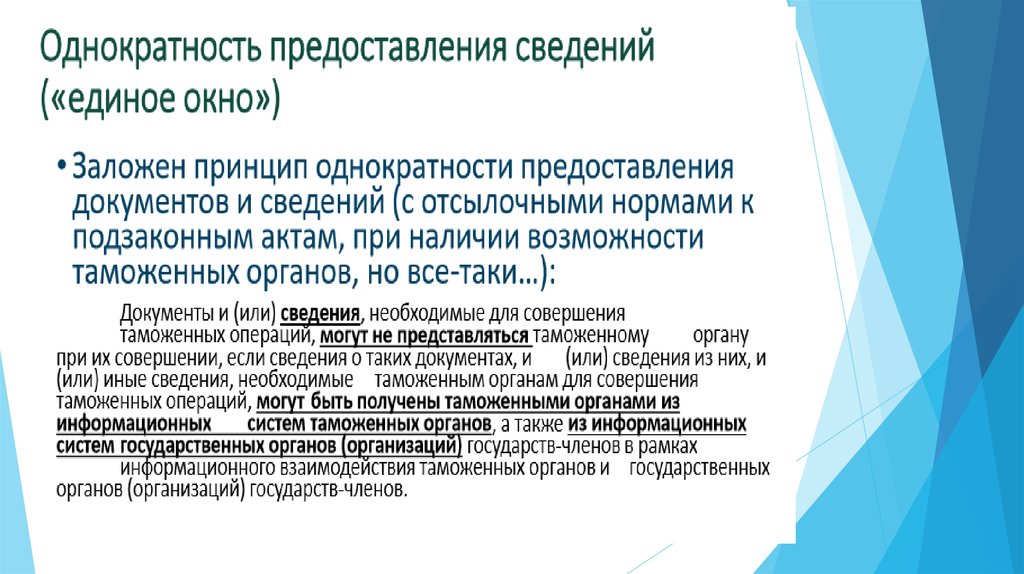

3. Часть 1.1 Разработка ТК-позиция бизнеса

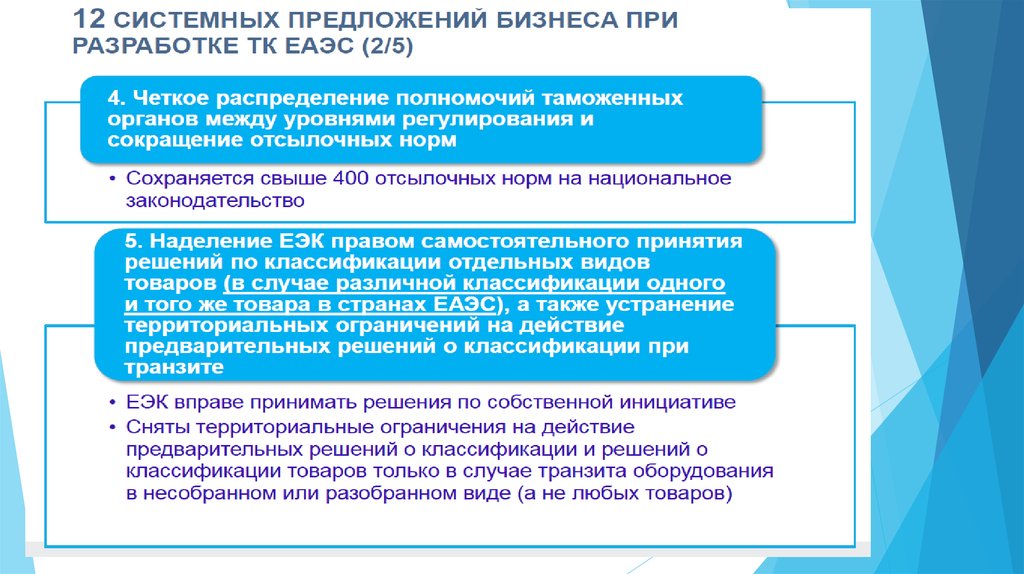

34.

45.

56.

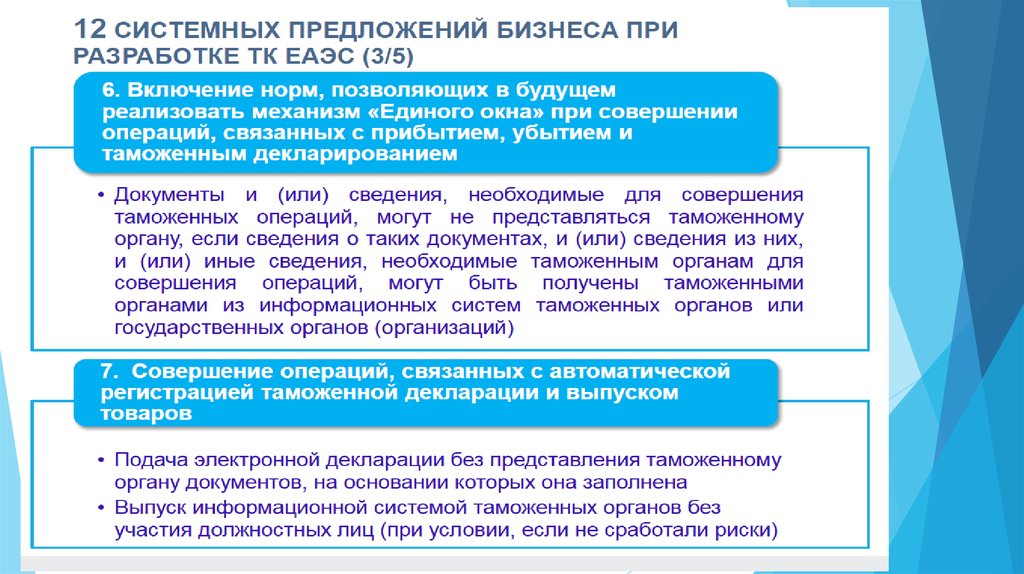

67.

78. Часть 1.2 ТК-как это работает

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

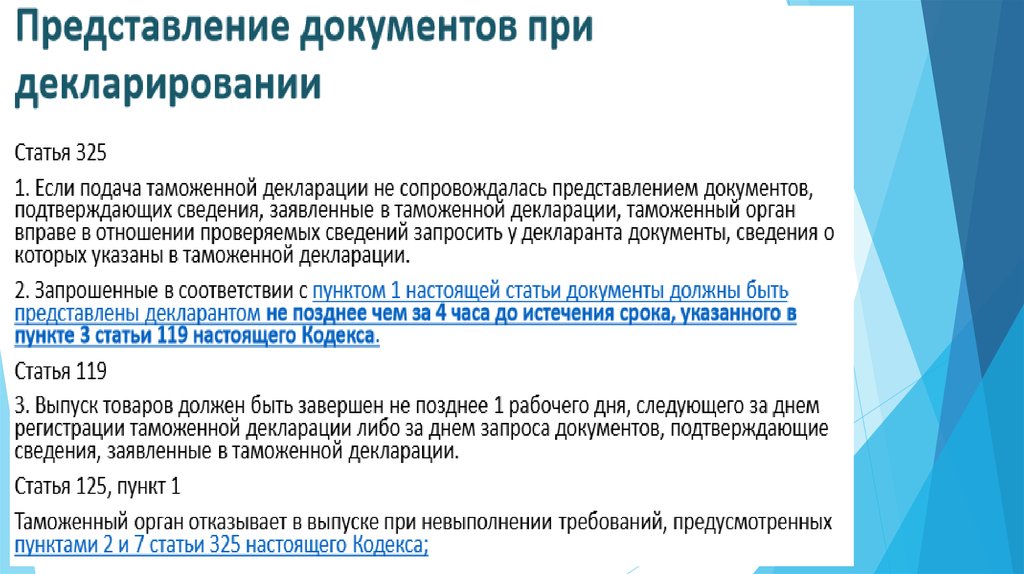

21. Таможенное декларирование. Сведения, подлежащие указанию в ДТ

22.

23.

24.

25.

26. Таможенное декларирование

27.

28.

29.

30. Таможенная стоимость

31. Метод 1 (новое)

32. Методы 2 ,3 и 4

33. Методы 5 и 6

34. Таможенная стоимость (другие изменения

35. Решения по таможенной стоимости

36. Основания корректировки (изменения) таможенной стоимости

37. Контроль таможенной стоимости

38. Контроль таможенной стоимости

39. Особенности контроля таможенной стоимости

40. ТК ЕАЭС о таможенных процедурах

41. ТК ЕАЭС о таможенных процедурах

42. ТК ЕАЭС о таможенном контроле

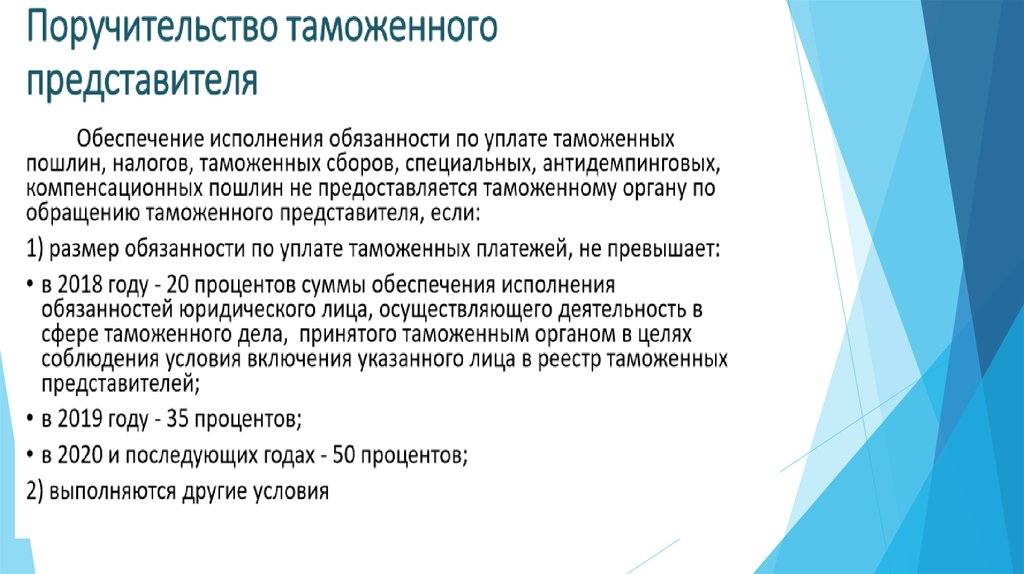

43. Администрирование таможенных платежей

44. Требования для возврата таможенных платежей

45.

46.

47.

48.

49.

50.

51.

52.

53. «О сколько нам открытий чудных…» Проблема ТК в отсутствии ЗоТР

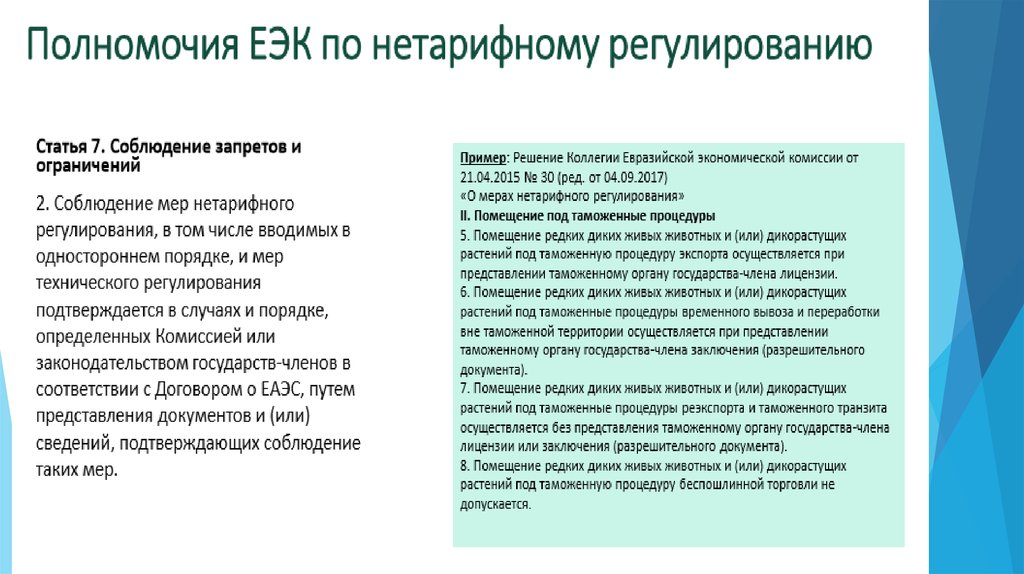

В «старом»ТК (ст. 85, п.2) – было предусмотрено, чтоОбеспечение в размере менее 500 ЕВРО

В «новом» ТК (ст.62, п.2)-отсылочная норма на

национальное законодательство (оно пока отсутствует)

В проекте ЗоТР в ст.55 аналогичная норма имеется

До вступления в ситу ЗоТР невозможно

54.

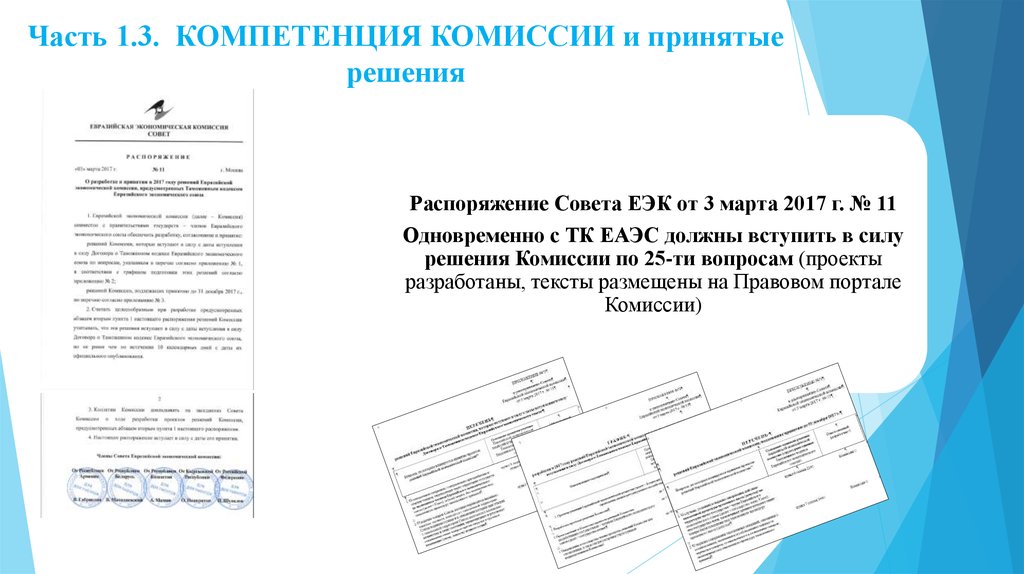

Часть 1.3. КОМПЕТЕНЦИЯ КОМИССИИ и принятыерешения

Распоряжение Совета ЕЭК от 3 марта 2017 г. № 11

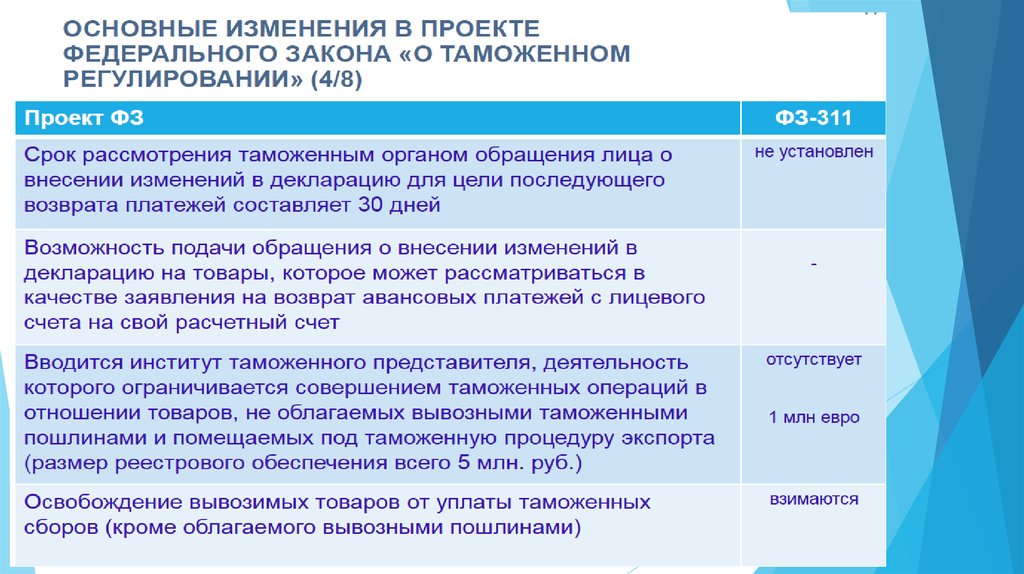

Одновременно с ТК ЕАЭС должны вступить в силу

решения Комиссии по 25-ти вопросам (проекты

разработаны, тексты размещены на Правовом портале

Комиссии)

55.

РЕШЕНИЯ Комиссии ЕЭК в реализацию ТК ЕАЭСРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 30.06.2017 № 73

О ТАМОЖЕННЫХ ОРГАНАХ ГОСУДАРСТВ-ЧЛЕНОВ ЕВРАЗИЙСКОГО

ЭКОНОМИЧЕСКОГО СОЮЗА, ОСУЩЕСТВЛЯЮЩИХ ВЗАИМОДЕЙСТВИЕ В

РАМКАХ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

Представление подтверждения государственного органа для помещения

товаров под таможенную процедуру таможенного транзита без обеспечения

исполнения обязанности по уплате таможенных пошли, налогов

Направление и исполнение запросов о представлении копий документов и

(или) сведений

Направление и обеспечение исполнения поручений о проведении

таможенного контроля

56.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 30.06.2017 № 74

ОБ ОТДЕЛЬНЫХ ВОПРОСАХ, СВЯЗАННЫХ С ТРАНСПОРТНЫМИ

СРЕДСТВАМИ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ (ВМЕСТЕ С ПОРЯДКОМ

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И РАБОЧЕГО ОБЪЕМА ДВИГАТЕЛЯ

АВТО- И МОТОТРАНСПОРТНЫХ СРЕДСТВ….

Определены виды авто- и мототранспортных средств и прицепов к

ним, относящихся к транспортным средствам для личного

пользования

Установлен порядок определения момента выпуска и рабочего

объема двигателя для целей исчисления таможенных пошлин,

налогов

57.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 05.09.2017 № 84

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА

от 20 МАЯ 2010 Г. № 260

Акт таможенного досмотра (таможенного осмотра)

Акт таможенного досмотра (таможенного осмотра) товаров, перемещаемых

через таможенную границу физическими лицами в сопровождаемом багаже

Акт личного таможенного досмотра

Акт отбора проб и (или) образцов товаров

Протокол о задержании товаров и документов на них

Предварительное решение о классификации товаров порядок его заполнения

58.

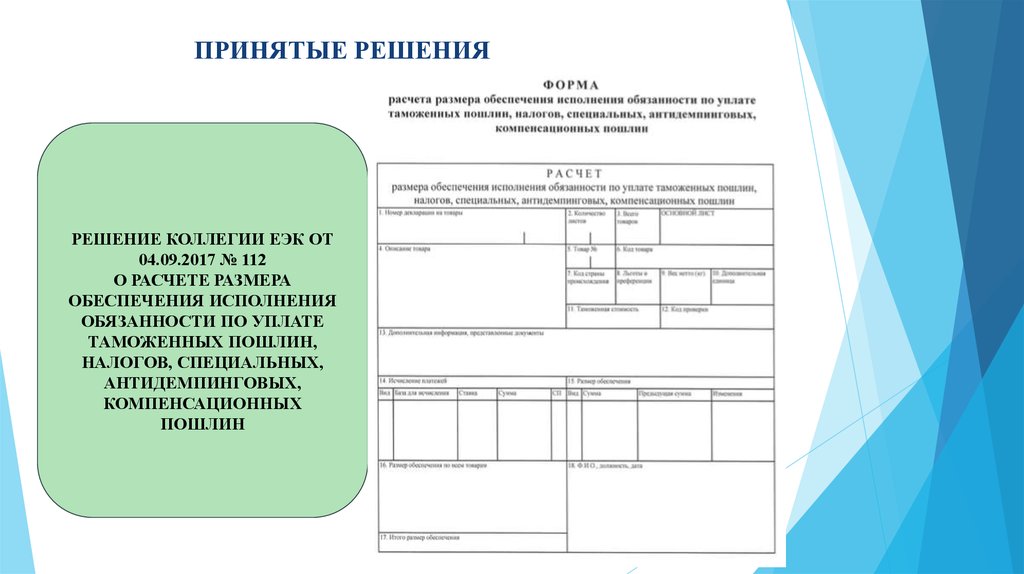

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ

04.09.2017 № 112

О РАСЧЕТЕ РАЗМЕРА

ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ

ОБЯЗАННОСТИ ПО УПЛАТЕ

ТАМОЖЕННЫХ ПОШЛИН,

НАЛОГОВ, СПЕЦИАЛЬНЫХ,

АНТИДЕМПИНГОВЫХ,

КОМПЕНСАЦИОННЫХ

ПОШЛИН

59.

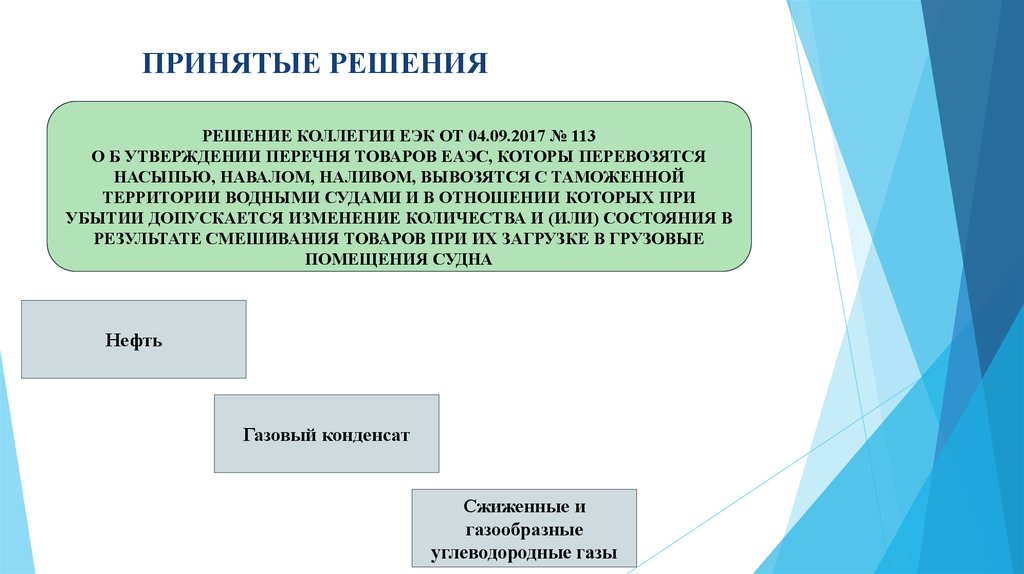

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 04.09.2017 № 113

О Б УТВЕРЖДЕНИИ ПЕРЕЧНЯ ТОВАРОВ ЕАЭС, КОТОРЫ ПЕРЕВОЗЯТСЯ

НАСЫПЬЮ, НАВАЛОМ, НАЛИВОМ, ВЫВОЗЯТСЯ С ТАМОЖЕННОЙ

ТЕРРИТОРИИ ВОДНЫМИ СУДАМИ И В ОТНОШЕНИИ КОТОРЫХ ПРИ

УБЫТИИ ДОПУСКАЕТСЯ ИЗМЕНЕНИЕ КОЛИЧЕСТВА И (ИЛИ) СОСТОЯНИЯ В

РЕЗУЛЬТАТЕ СМЕШИВАНИЯ ТОВАРОВ ПРИ ИХ ЗАГРУЗКЕ В ГРУЗОВЫЕ

ПОМЕЩЕНИЯ СУДНА

Нефть

Газовый конденсат

Сжиженные и

газообразные

углеводородные газы

60.

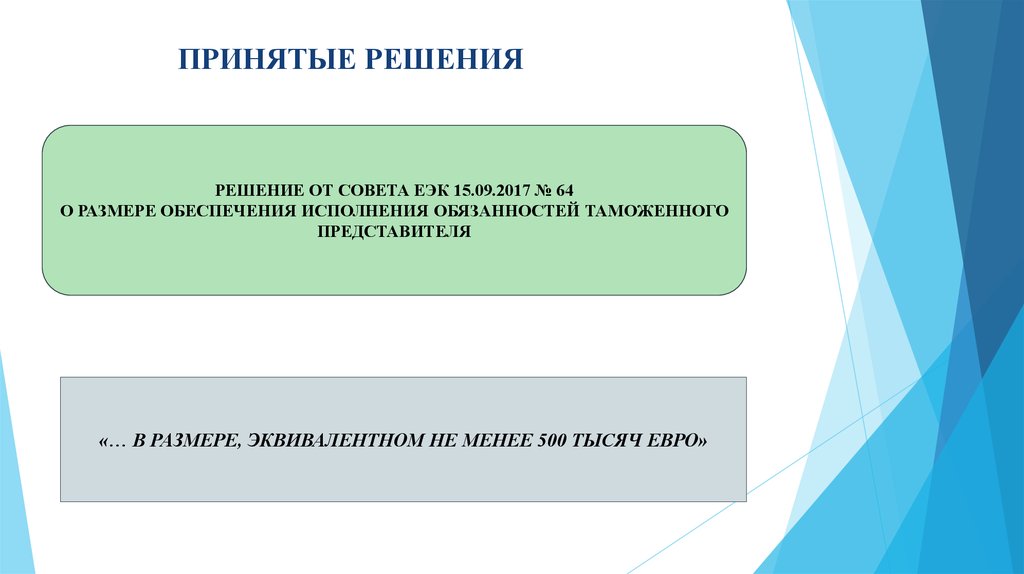

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ ОТ СОВЕТА ЕЭК 15.09.2017 № 64

О РАЗМЕРЕ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ТАМОЖЕННОГО

ПРЕДСТАВИТЕЛЯ

«… В РАЗМЕРЕ, ЭКВИВАЛЕНТНОМ НЕ МЕНЕЕ 500 ТЫСЯЧ ЕВРО»

61.

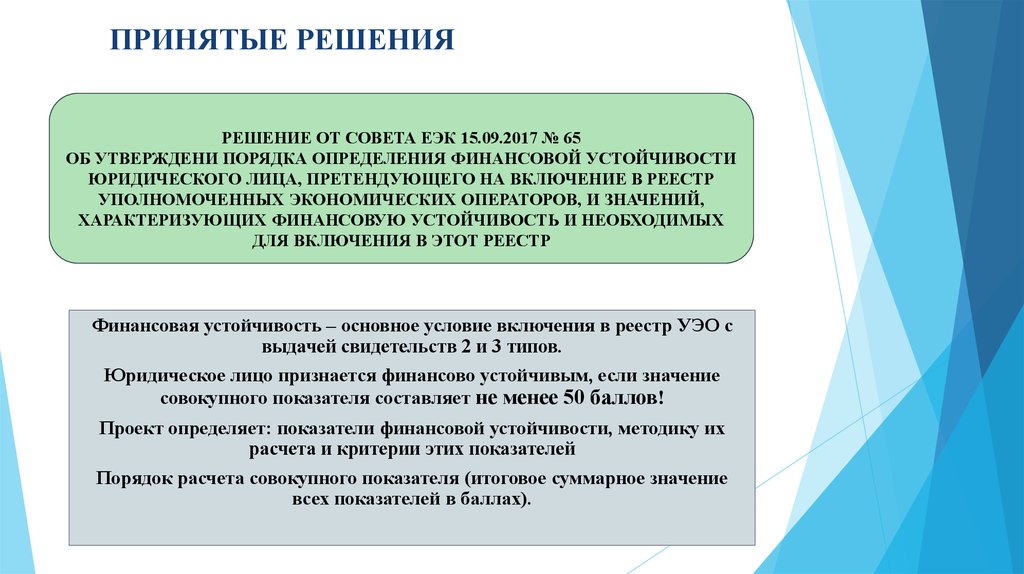

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ ОТ СОВЕТА ЕЭК 15.09.2017 № 65

ОБ УТВЕРЖДЕНИ ПОРЯДКА ОПРЕДЕЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА, ПРЕТЕНДУЮЩЕГО НА ВКЛЮЧЕНИЕ В РЕЕСТР

УПОЛНОМОЧЕННЫХ ЭКОНОМИЧЕСКИХ ОПЕРАТОРОВ, И ЗНАЧЕНИЙ,

ХАРАКТЕРИЗУЮЩИХ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ И НЕОБХОДИМЫХ

ДЛЯ ВКЛЮЧЕНИЯ В ЭТОТ РЕЕСТР

Финансовая устойчивость – основное условие включения в реестр УЭО с

выдачей свидетельств 2 и 3 типов.

Юридическое лицо признается финансово устойчивым, если значение

совокупного показателя составляет не менее 50 баллов!

Проект определяет: показатели финансовой устойчивости, методику их

расчета и критерии этих показателей

Порядок расчета совокупного показателя (итоговое суммарное значение

всех показателей в баллах).

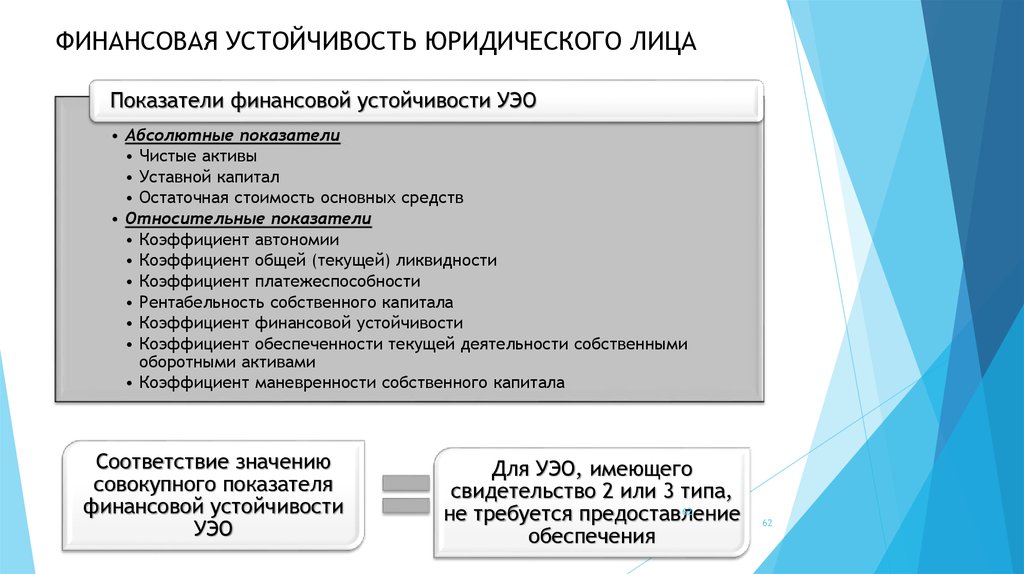

62.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ЮРИДИЧЕСКОГО ЛИЦАПоказатели финансовой устойчивости УЭО

• Абсолютные показатели

• Чистые активы

• Уставной капитал

• Остаточная стоимость основных средств

• Относительные показатели

• Коэффициент автономии

• Коэффициент общей (текущей) ликвидности

• Коэффициент платежеспособности

• Рентабельность собственного капитала

• Коэффициент финансовой устойчивости

• Коэффициент обеспеченности текущей деятельности собственными

оборотными активами

• Коэффициент маневренности собственного капитала

Соответствие значению

совокупного показателя

финансовой устойчивости

УЭО

Для УЭО, имеющего

свидетельство 2 или 3 типа,

62

не требуется предоставление

обеспечения

62

63.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 26 СЕНТЯБРЯ 2017 Г. № 128

О ЗАЯВЛЕНИИ О ВКЛЮЧЕНИИ В РЕЕСТР

УПОЛНОМОЧЕННЫХ ЭКОНОМИЧЕСКИХ ОПЕРАТОРОВ

РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 26 СЕНТЯБРЯ 2017 Г. № 129

О ФОРМЕ СВИДЕТЕЛЬСТВА О ВКЛЮЧЕНИИ В РЕЕСТР

УПОЛНОМОЧЕННЫХ ЭКОНОМИЧЕСКИХ ОПЕРАТОРОВ

И ПОРЯДКЕ ЕЕ ЗАПОЛНЕНИЯ

64.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 7 НОЯБРЯ 2017 Г. № 139

О ДОКУМЕНТАХ, ПОДТВЕРЖДАЮЩИХ СТАТУС ТОВАРОВ ЕВРАЗИЙСКОГО

ЭКОНОМИЧЕСКОГО СОЮЗА

1. Определяется перечень документов, подтверждающих статус товаров ЕАЭС

при их помещении под таможенный транзит для перевозки через территорию

иностранного государства.

2. Определяется перечень документов, подтверждающих статус товаров ЕАЭС

при их помещении под таможенный транзит для перевозки через территорию

иностранного государства с территории ЕАЭС, являющейся СЭЗ.

3.В случае если указанные в перечнях документы и сведения могут быть

получены таможенными органами из баз данных, то допускается представление

сведений о таких документах.

65.

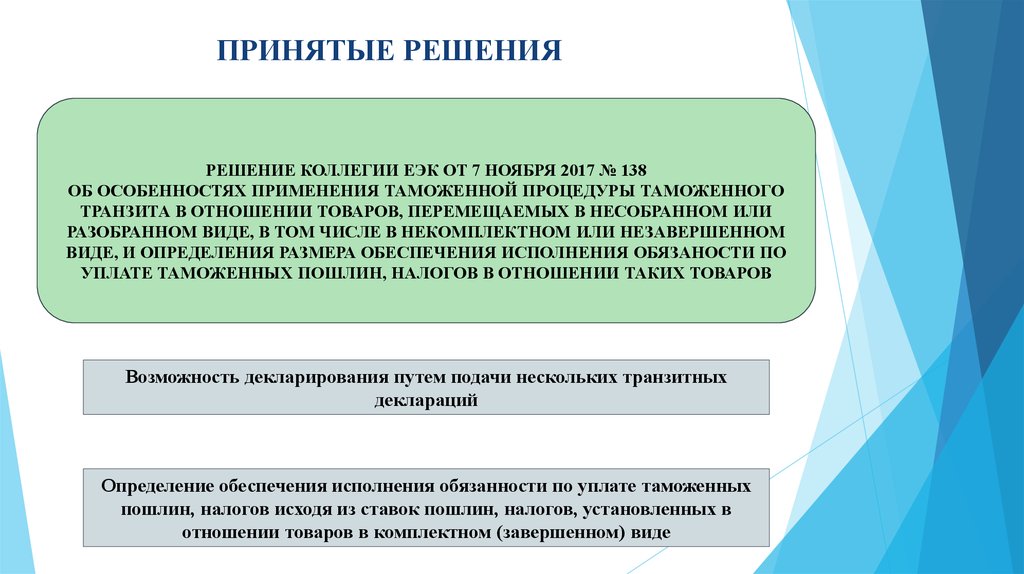

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 7 НОЯБРЯ 2017 № 138

ОБ ОСОБЕННОСТЯХ ПРИМЕНЕНИЯ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ТАМОЖЕННОГО

ТРАНЗИТА В ОТНОШЕНИИ ТОВАРОВ, ПЕРЕМЕЩАЕМЫХ В НЕСОБРАННОМ ИЛИ

РАЗОБРАННОМ ВИДЕ, В ТОМ ЧИСЛЕ В НЕКОМПЛЕКТНОМ ИЛИ НЕЗАВЕРШЕННОМ

ВИДЕ, И ОПРЕДЕЛЕНИЯ РАЗМЕРА ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАНОСТИ ПО

УПЛАТЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ В ОТНОШЕНИИ ТАКИХ ТОВАРОВ

Возможность декларирования путем подачи нескольких транзитных

деклараций

Определение обеспечения исполнения обязанности по уплате таможенных

пошлин, налогов исходя из ставок пошлин, налогов, установленных в

отношении товаров в комплектном (завершенном) виде

66.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 03 ОКТЯБРЯ № 131

ОБ УТВЕРЖДЕНИИ ТРЕБОВАНИЙ К СООРУЖЕНИЯМ, ПОМЕЩЕНИЯМ

(ЧАСТЯМ ПОМЕЩЕНИЙ) И (ИЛИ) ОТКРЫТЫМ ПЛОЩАДКАМ (ЧАСТЯМ

ОТКРЫТЫХ ПЛОЩАДОК), НА ТЕРРИТОРИИ КОТОРЫХ БУДЕТ

ОСУЩЕСТВЛЯТЬСЯ ВРЕМЕННОЕ ХРАНЕНИЕ ТОВАРОВ, ЗАВЕРШЕНИЕ

ДЕЙСТВИЯ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ТАМОЖЕННОГО ТРАНЗИТА И

(ИЛИ) ПРОВОДИТЬСЯ ТАМОЖЕННЫЙ КОНТРОЛЬ, К ТРАНСПОРТНЫМ

СРЕДСТВАМ И РАБОТНИКАМ ЮРИДИЧЕСКОГО ЛИЦА, ПРЕТЕНДУЮЩЕГО

НА ВКЛЮЧЕНИЕ В РЕЕСТР УПОЛНОМОЧЕННЫХ ЭКОНОМИЧЕСКИХ

ОПЕРАТОРОВ

67.

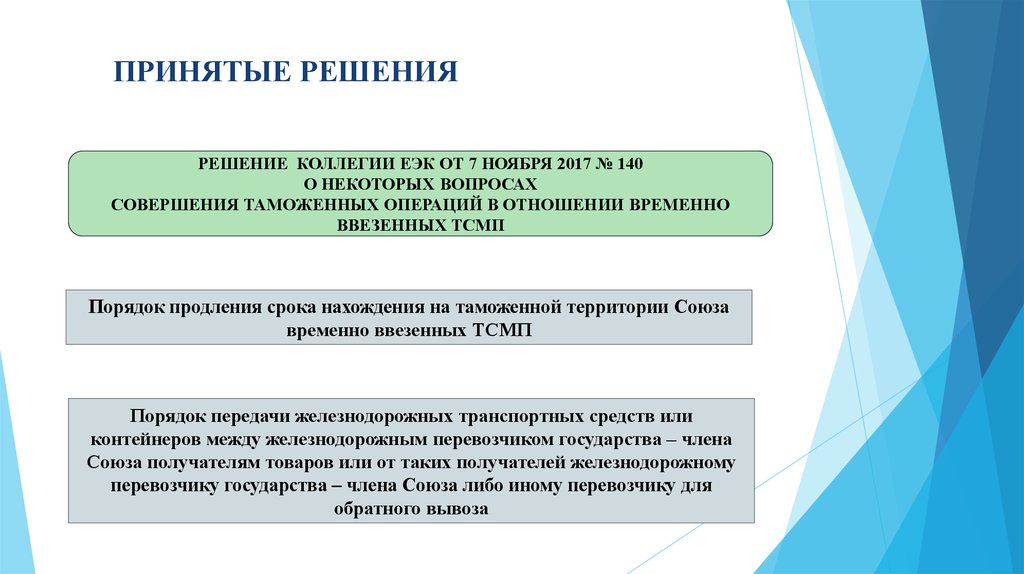

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 7 НОЯБРЯ 2017 № 140

О НЕКОТОРЫХ ВОПРОСАХ

СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ В ОТНОШЕНИИ ВРЕМЕННО

ВВЕЗЕННЫХ ТСМП

Порядок продления срока нахождения на таможенной территории Союза

временно ввезенных ТСМП

Порядок передачи железнодорожных транспортных средств или

контейнеров между железнодорожным перевозчиком государства – члена

Союза получателям товаров или от таких получателей железнодорожному

перевозчику государства – члена Союза либо иному перевозчику для

обратного вывоза

68.

ПРИНЯТЫЕ РЕШЕНИЯРЕШЕНИЕ КОЛЛЕГИИ ЕЭК

ОТ 7 НОЯБРЯ 2017 Г. № 137

О РАСЧЕТЕ ТАМОЖЕННЫХ

ПОШЛИН, НАЛОГОВ,

СПЕЦИАЛЬНЫХ,

АНТИДЕМПИНГОВЫХ,

КОМПЕНСАЦИОННЫХ

ПОШЛИН

Форма расчета таможенных пошлин, налогов, специальных, антидемпинговых,

компенсационных пошлин

Порядок заполнения расчета таможенных пошлин, налогов, специальных,

антидемпинговых, компенсационных пошлин и внесения в такой расчет

изменений (дополнений)

69. ПРИНЯТЫЕ РЕШЕНИЯ

РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 7 НОЯБРЯ 2017 Г. № 134О НЕКОТОРЫХ ВОПРОСАХ СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ ПРИ

ПРИБЫТИИ И УБЫТИИ ОТДЕЛЬНЫХ КАТЕГОРИЙ ТОВАРОВ, ПЕРЕВОЗИМЫХ

ЧЕРЕЗ ТЕРРИРТОРИЮ ГОСУДАРСТВ, НЕ ЯВЛЯЮЩИХСЯ ЧЛЕНАМИ

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА, И (ИЛИ) МОРЕМ БЕЗ

ПОМЕЩЕНИЯ ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУ ТАМОЖЕННОГО ТРАНЗИТА

Формат разрешения таможенного органа на передачу декларантом временного

ввезенного транспортного средства иному лицу

70. ПРИНЯТЫЕ РЕШЕНИЯ

РЕШЕНИЕ КОЛЛЕГИИ ЕЭК ОТ 14 НОЯБРЯ 2017 Г. № 148О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НЕКОТОРЫЕ РЕШЕНИЯ КОМИССИИ

ТАМОЖЕННОГО СОЮЗА

(Решения КТС от 18.06.2010 Г. № 311 и № 287, Решение Коллегии ЕЭК от 12.04.2016 № 33)

Сведения, заявляемые иностранным физическим лицом, имеющим намерение

переселиться на постоянное место жительства в государство-член, получить статус

беженца, вынужденного переселенца, для помещения личного имущества на

временное хранение в месте проживания

Особенности перемещения через таможенную границу Союза товаров для личного

пользования, перевозимых с одной части таможенной территории Союза на

другую часть таможенной территории Союза через территории государств, не

являющихся членами Союза, и (или) морем

Формат разрешения таможенного органа на передачу декларантом временного

ввезенного транспортного средства иному лицу

71.

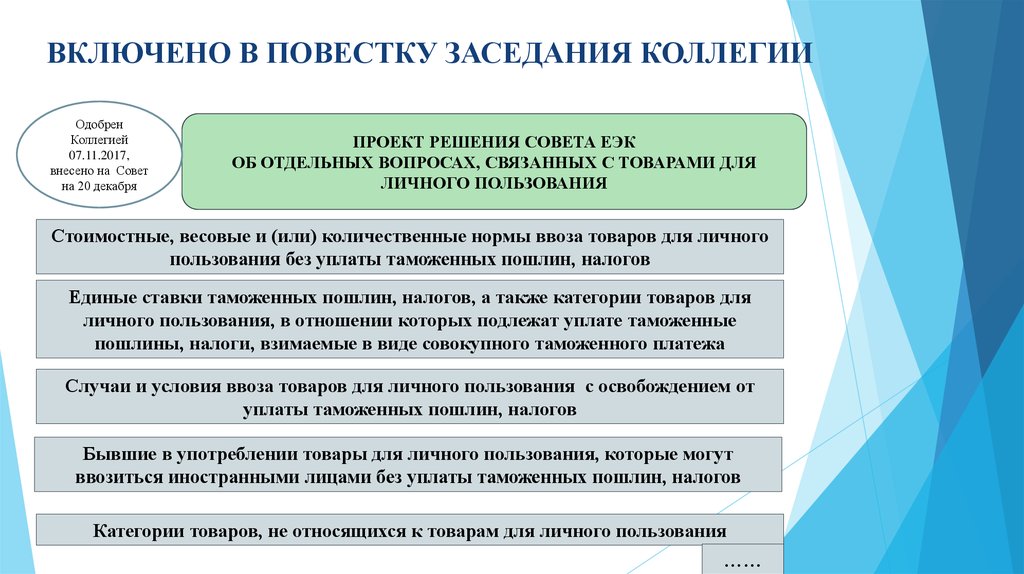

ВКЛЮЧЕНО В ПОВЕСТКУ ЗАСЕДАНИЯ КОЛЛЕГИИОдобрен

Коллегией

07.11.2017,

внесено на Совет

на 20 декабря

ПРОЕКТ РЕШЕНИЯ СОВЕТА ЕЭК

ОБ ОТДЕЛЬНЫХ ВОПРОСАХ, СВЯЗАННЫХ С ТОВАРАМИ ДЛЯ

ЛИЧНОГО ПОЛЬЗОВАНИЯ

Стоимостные, весовые и (или) количественные нормы ввоза товаров для личного

пользования без уплаты таможенных пошлин, налогов

Единые ставки таможенных пошлин, налогов, а также категории товаров для

личного пользования, в отношении которых подлежат уплате таможенные

пошлины, налоги, взимаемые в виде совокупного таможенного платежа

Случаи и условия ввоза товаров для личного пользования с освобождением от

уплаты таможенных пошлин, налогов

Бывшие в употреблении товары для личного пользования, которые могут

ввозиться иностранными лицами без уплаты таможенных пошлин, налогов

Категории товаров, не относящихся к товарам для личного пользования

……

72. ВКЛЮЧЕНО В ПОВЕСТКУ ЗАСЕДАНИЯ КОЛЛЕГИИ

ОдобренКоллегией

07.11.2017,

внесено на Совет

на 20 декабря

ПРОЕКТ РЕШЕНИЯ СОВЕТА ЕЭК

О ПРИМЕНЕНИИ ТАМОЖЕННОЙ ПРОЦЕДУРЫ СВОБОДНОЙ

ТАМОЖЕННОЙ ЗОНЫ

[проект решения Совета ЕЭК]

Случаи, когда на территории СЭЗ допускается потребление товаров иное,

чем расходование (потребление) товаров при совершении операций по

переработке товаров, помещенных под таможенную процедуру СТЗ

Условия, при которых с разрешения таможенного органа допускается

вывоз товаров на остальную часть территории государства –члена Союза

для собственных производственных нужд резидента без завершения

процедуры СТЗ

Условия, при которых с разрешения таможенного органа допускается

вывоз товаров с территории СЭЗ на остальную часть таможенной

территории Союза для завершения операций по переработки

73.

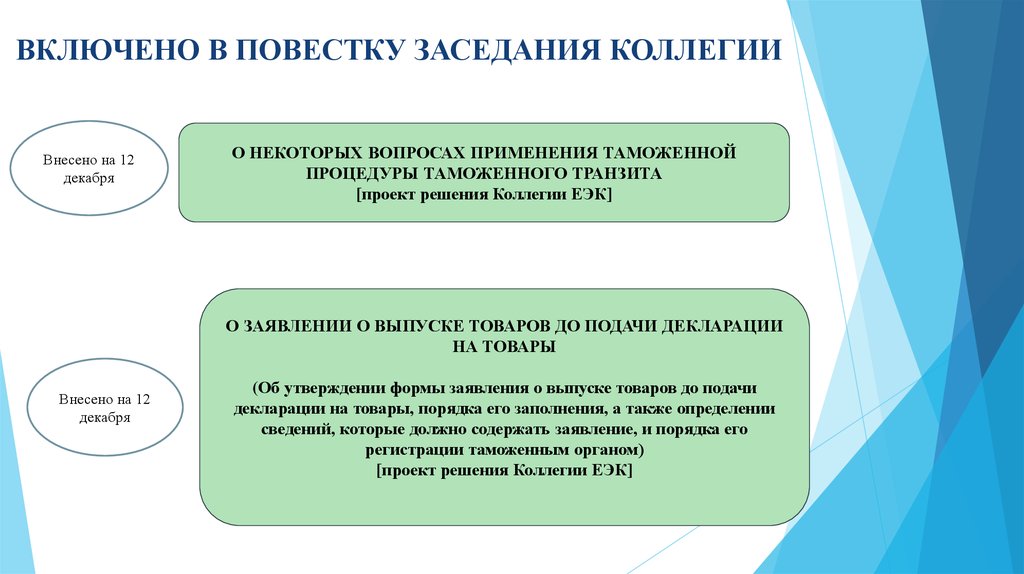

ВКЛЮЧЕНО В ПОВЕСТКУ ЗАСЕДАНИЯ КОЛЛЕГИИВнесено на 12

декабря

О НЕКОТОРЫХ ВОПРОСАХ ПРИМЕНЕНИЯ ТАМОЖЕННОЙ

ПРОЦЕДУРЫ ТАМОЖЕННОГО ТРАНЗИТА

[проект решения Коллегии ЕЭК]

О ЗАЯВЛЕНИИ О ВЫПУСКЕ ТОВАРОВ ДО ПОДАЧИ ДЕКЛАРАЦИИ

НА ТОВАРЫ

Внесено на 12

декабря

(Об утверждении формы заявления о выпуске товаров до подачи

декларации на товары, порядка его заполнения, а также определении

сведений, которые должно содержать заявление, и порядка его

регистрации таможенным органом)

[проект решения Коллегии ЕЭК]

74.

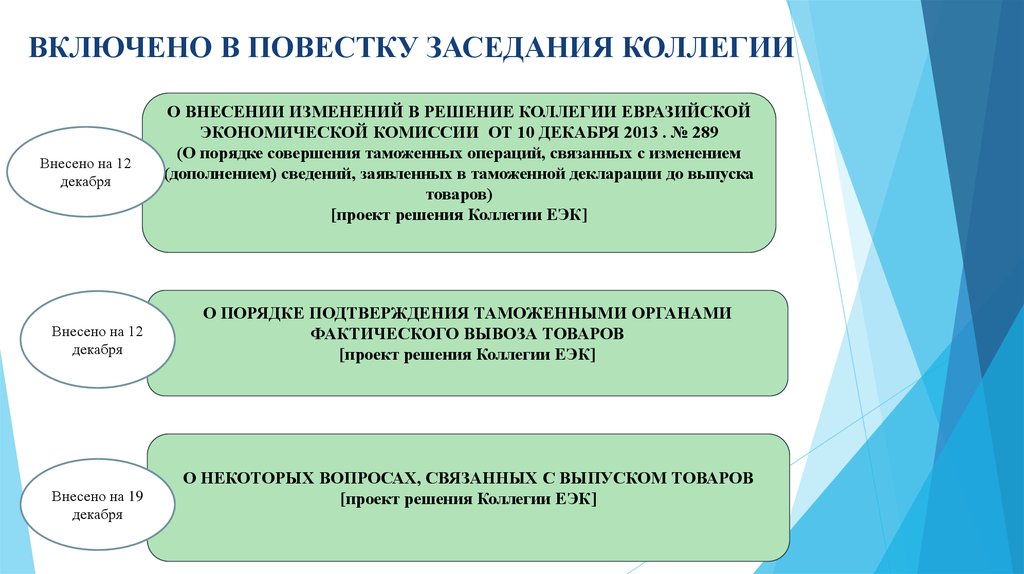

ВКЛЮЧЕНО В ПОВЕСТКУ ЗАСЕДАНИЯ КОЛЛЕГИИВнесено на 12

декабря

Внесено на 12

декабря

Внесено на 19

декабря

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В РЕШЕНИЕ КОЛЛЕГИИ ЕВРАЗИЙСКОЙ

ЭКОНОМИЧЕСКОЙ КОМИССИИ ОТ 10 ДЕКАБРЯ 2013 . № 289

(О порядке совершения таможенных операций, связанных с изменением

(дополнением) сведений, заявленных в таможенной декларации до выпуска

товаров)

[проект решения Коллегии ЕЭК]

О ПОРЯДКЕ ПОДТВЕРЖДЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ

ФАКТИЧЕСКОГО ВЫВОЗА ТОВАРОВ

[проект решения Коллегии ЕЭК]

О НЕКОТОРЫХ ВОПРОСАХ, СВЯЗАННЫХ С ВЫПУСКОМ ТОВАРОВ

[проект решения Коллегии ЕЭК]

75.

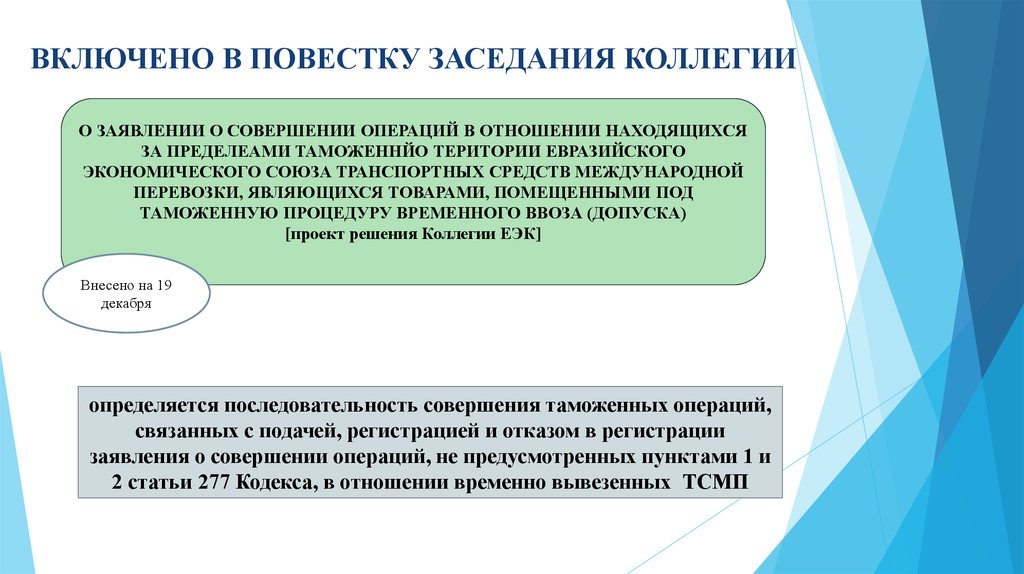

ВКЛЮЧЕНО В ПОВЕСТКУ ЗАСЕДАНИЯ КОЛЛЕГИИО ЗАЯВЛЕНИИ О СОВЕРШЕНИИ ОПЕРАЦИЙ В ОТНОШЕНИИ НАХОДЯЩИХСЯ

ЗА ПРЕДЕЛЕАМИ ТАМОЖЕННЙО ТЕРИТОРИИ ЕВРАЗИЙСКОГО

ЭКОНОМИЧЕСКОГО СОЮЗА ТРАНСПОРТНЫХ СРЕДСТВ МЕЖДУНАРОДНОЙ

ПЕРЕВОЗКИ, ЯВЛЯЮЩИХСЯ ТОВАРАМИ, ПОМЕЩЕННЫМИ ПОД

ТАМОЖЕННУЮ ПРОЦЕДУРУ ВРЕМЕННОГО ВВОЗА (ДОПУСКА)

[проект решения Коллегии ЕЭК]

Внесено на 19

декабря

определяется последовательность совершения таможенных операций,

связанных с подачей, регистрацией и отказом в регистрации

заявления о совершении операций, не предусмотренных пунктами 1 и

2 статьи 277 Кодекса, в отношении временно вывезенных ТСМП

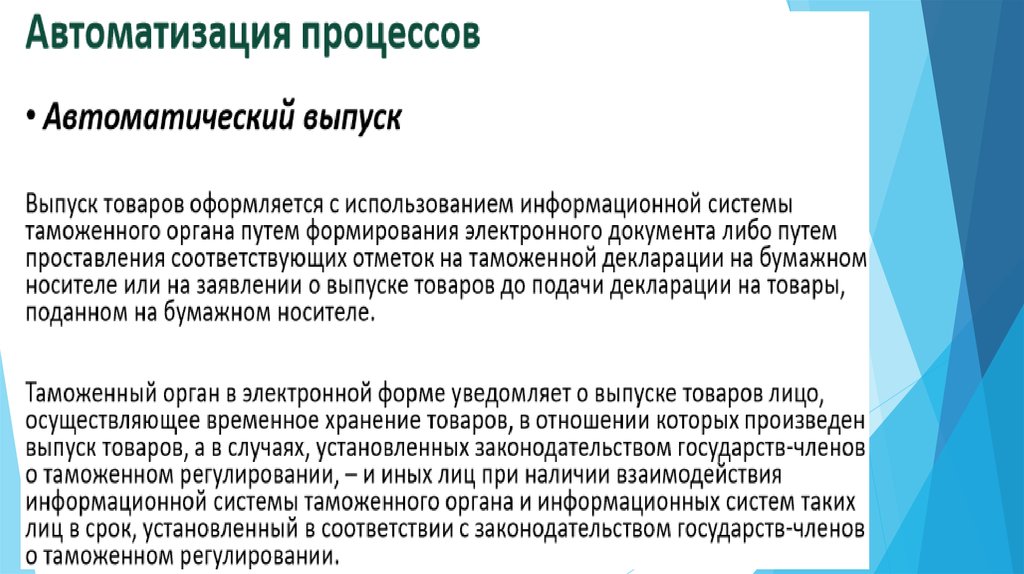

76. Ложка дегтя…. Главное преимущество информатизация!?

Цель- минимизация человеческого фактораОсновные «новации» в информатизации :

приоритет электронных технологий,

отказ от предоставления подтверждающих документов

автоматический выпуск товара.

ОДНАКО

«В настоящее время ОСНОВНЫЕ таможенные процедуры оформляются

НА БУМАГЕ, а электронные процессы дублируют традиционный

бумажный документооборот.

После введения нового ТК все будет наоборот: основные таможенные

процедуры будут осуществляться в электронном виде, а БУМАГА будет

их ДУБЛИРОВАТЬ».

Пресс-служба СТУ

76

http://www.tks.ru/news/nearby/2017/06/29/0006

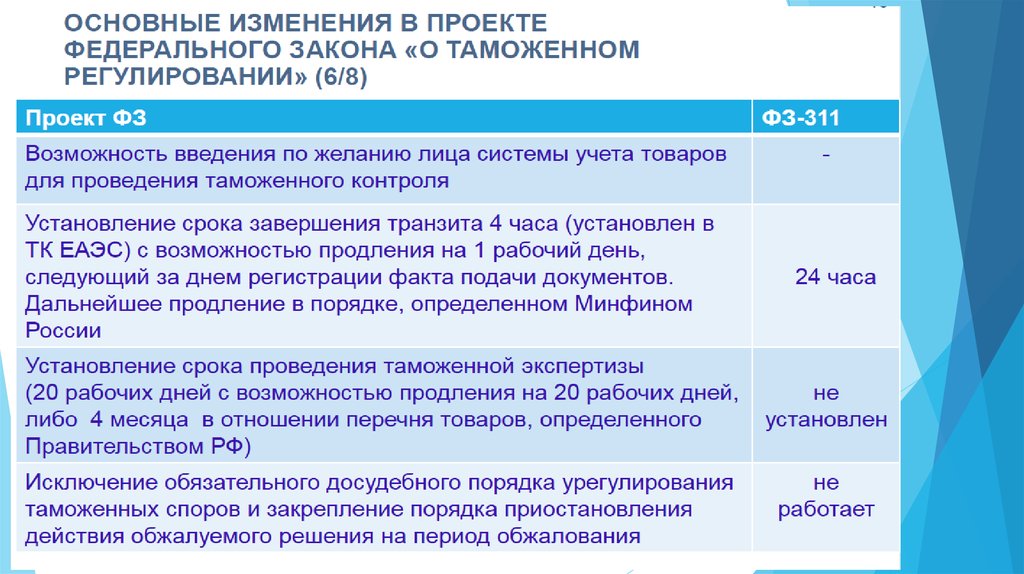

77. Часть 1.4 Закон о таможенном регулировании

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89. Комментарии к отдельным положениям проекта ЗоТР

90.

91.

92.

93.

94.

95. Новеллы ЗоТР по развитию экспорта

96. Новеллы ЗоТР по предварительным решениям

97. Новеллы ЗоТР по таможенным платежам и обеспечению

98. Новеллы ЗоТР по таможенному представителю

99. Иные важные новации

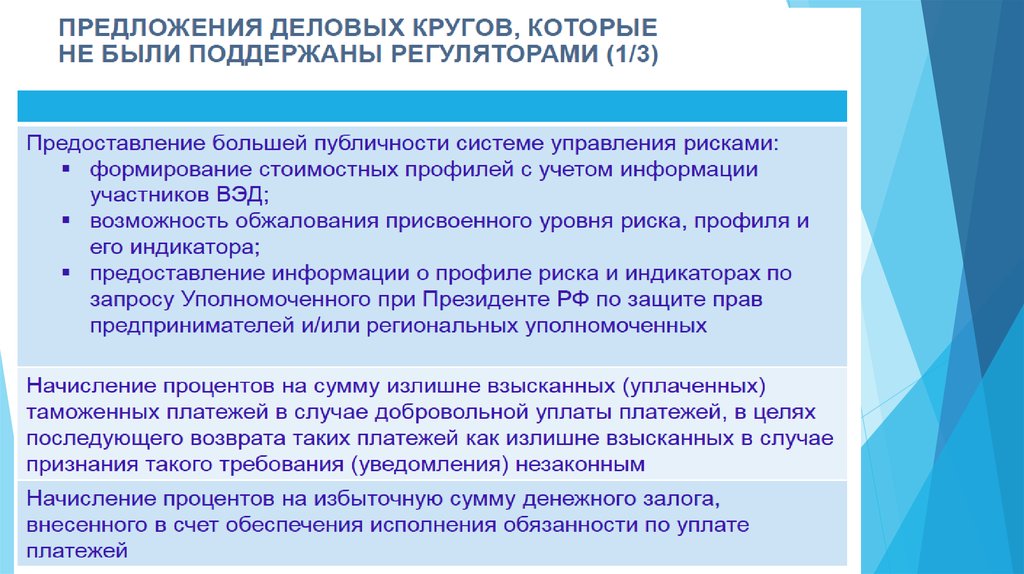

100. 2.СУР – система управления рисками иногда бывает полезной… не только таможне Меры противодействия фирмам-однодневкам:

Недопущение случаев государственной регистрациинедобросовестных юридических лиц

Исключение действующих недобросовестных юридических

лиц из Единого государственного реестра юридических лиц

Отказ недобросовестным юридическим лицам в

совершении валютных операций

101. Система межведомственного электронного взаимодействия при регистрации юридических лиц

подачадокументов для

регистрации

ЮЛ и ЕГРЮЛ

Да

Отказ в

регистрации ЮЛ

ФНС

России

Есть

задолженность по

ст. 15.25 и

гл. 16 КоАП

России?

Система

межведомст

венного

взаимодейс

твия

ФТС

России

Нет

регистрация

ЮЛ

102. Механизм предотвращения незаконных валютных операций на основе взаимодействия ФТС России и Банка России

ФТС РоссииАнализ баз данных

сведения о деятельности лиц,

отнесенных к высокому уровню

риска нарушения валютного

законодательства

Банк России

отказ в совершении сомнительных

валютных операций

Уполномоченные банки

103. Результаты взаимодействия ФТС и Банка России

Динамика снижения вывода из РФ денежных средств посомнительным валютным операциям (млрд. руб.) (по

информации Банка России)

90

77

80

70

60

50

40

30

20

10

0

2015

25

2

2016

9 мес. 2017

104. Результаты взаимодействия ФТС и Банка России

76

6,5

Динамика снижения сумм авансовых платежей, не обеспеченных встречными

поставками товаров (млрд.долл.США) (база данных валютного контроля)

5,3

5

4

3

2,4

2

2,02

1

0

2013

1,4

2014

2015

2016

9 мес. 2017

105. Перечень критериев оценки уровня вероятности нарушения субъектами валютного законодательства

отсутствие лица поместу

государственной

регистрации

совершение лицом

сомнительных

финансовых

операций

отнесение лица к

высокому уровню

риска налогового

законодательства

наличие у лица

задолженности

перед федеральным

бюджетом

взаимосвязь лица с

иными

недобросовестными

организациями

106. Пример получения информации о декларации на товары, направленной в уполномоченный банк в АПС «Личный кабинет»

Возможные причины не загрузки ДТ банком- не соответствие ИНН в ДТ и ПС

- не соответствие кода валюты в ДТ и ПС

107. Часть 2. СУР. Категорирование участников ВЭД Хартия добросовестных уч. ВЭД

108. СУР – система управления рисками

Реформа контрольно-надзорной деятельности в ФТСНеэффективность действующей модели СУР

Необходимость переориентации СУР на действительно

важные и экономически эффективные цели

Категорирование участников ВЭД- основа

функционирования СУР

Критерии добросовестности участников ВЭД

108

109. Субъектно-ориентированная модель системы управления рисками

Контроль послевыпуска

товаров

Преимущественное

применение

документального

контроля

Документальный и

фактический

контроль до выпуска

товаров

Выпуск товаров

Низкий

уровень риска

Средний

уровень

риска

Высокий

уровень

риска

110. Блокирующие критерии автоматизированного категорирования

Нахождение в перечне лиц, в отношении которых проведениетаможенной проверки не представляется возможным

Нахождение участника ВЭД в стадии ликвидации либо прекращения

деятельности

Неисполнение обязанности по уплате таможенных платежей, пеней,

процентов

Наличие неисполненной обязанности по уплате административного

штрафа

Наличие вступившего в законную силу обвинительного приговора суда по

ст. 194 УК РФ

Отнесение участника ВЭД к высокому уровню налогового риска по

результатам категорирования ФНС

111. Условия отнесения участника ВЭД к категории низкого уровня риска

Первоначально установленные• Количество выпущенных ДТ не

менее 100 штук за 1 год

• С даты регистрации первой ДТ

прошло более 1 года

• ДТ выпущены в соответствии с

таможенной процедурой «ИМ40»

Актуализированные

• Количество выпущенных ДТ не

менее 100 штук за 2 года

• С даты регистрации первой ДТ:

• прошло более 2-х лет

• либо 6 месяцев для низкого

уровня налогового риска

• ДТ выпущены в соответствии с

таможенной процедурой «ИМ40»

и/или «ЭК10»

112. Автоматизированное категорирование участников ВЭД

Анализ информации о деятельности участников ВЭД для определения категорииуровня риска

Распределение на IV квартал

2017 года

Низкий уровень риска

Минимальная частота проверок документов и товаров до выпуска товаров

Смещение контроля на этап после выпуска

Участие в автоматическом выпуске товаров

Возможность подачи декларации в любой таможенный орган

• 7 540 участников ВЭД

• 63% деклараций на товары,

• 82% таможенных платежей

Средний уровень риска

• Снижение частоты проверок документов и товаров до выпуска

товаров

• Перенос отдельных форм контроля на этап после выпуска

• Частичный таможенный досмотр

• 87 068 участников ВЭД

• 29% деклараций на товары,

• 14% таможенных платежей

Высокий уровень риска

• Проверка документов и товаров до выпуска товаров

• Увеличение объёма и степени таможенного досмотра

• Участие в проверке должностных лиц вышестоящего таможенного

органа

• 12 157 участников ВЭД

• 8% деклараций на товары

• 4% таможенных платежей

113. Распределение таможенных досмотров при таможенном декларировании вводимых товаров

7060

50

40

53

48

45

37

41

42

45

35

30

20

10

60

30

15

14

13

12

10

0

2017

2018

Высокий уровень риска

2019

Средний уровень риска

2020

2025

Низкий уровень риска

114. Изменение доли выявленных нарушений в отношении субъектов контроля, не отнесённых к категории низкого уровня риска

10095

90

90

87

85

80

85

90

85

95

93

90

87

83

75

2017

2018

2019

2020

2025

Доля таможенных платежей, доначисленных по результатам применения СУР

уровень риска

Доля дел об АП, возбужденных по результатам применения СУР

115. Результаты субъектно-ориентированной модели системы управления рисками за 2017 год

80007540

7000

5417

6000

5000

4000

3197

2199

3000

2000

1000

0

1 кв.

2 кв.

3 кв.

4 кв.

Динамика изменения количества участников ВЭД низкого уровня риска

116. Результаты субъектно-ориентированной модели системы управления рисками за 2017 год

Доля деклараций на товары с отдельными мерами по минимизации рисков* (%)12,5

15

10

3,4

4,4

5

1,3

0,4

0,1

0

Таможенный досмотр

Запрос эл. Документов

Все уч. ВЭД

Таможенная экспертиза

УчВЭД низкого уровня риска

117. Что необходимо в системе категорирования участников ВЭД

Необходимость открытости и публичности вкатегорировании

Доступность сведений о статусе лица для самого

лица – в Личном Кабинете

Информирование лица об изменении его статуса и

причинах

Стимулирование добросовестности участников

ВЭД

Право на ошибку- «порог толерантности» (в % от

добросовестной деятельности)

117

118. Развитие технологии удалённого выпуска товаров в центрах электронного декларирования (ЦЭД)

По материалам выступления зам.начальника ГУОТО и ТК, начальника

отдела разработки перспективных

таможенных технологий

Г. А. Боярского

119. Применение технологии удалённого выпуска

Доля деклараций, выпущенных центрами электронногодекларирования в объёме РТУ (ТНП), % по состоянию на 30 ноября

2017 г

50

45

40

35

30

25

20

15

10

5

0

46,4

42,8

22,4%

40,5

31,2

среднее по ФТС

(кол-во ДТ/кол-во ДТ с прим.тех уд вып. = 4 044 261 / 1 131 863)

21,6

УТУ

СКТУ

ЦТУ

СТУ

ЮТУ

19

ДВТУ

16,5

СЗТУ

14,1

ШТ

11,6

МОТ

5,3

3,4

ПТУ

КОТ

ШТ – Шереметьевская таможня, МОТ – Московская областная таможня, КОТ – Калининградская областная таможня

120. Система электронных таможен и центров электронного декларирования (ЦЭД)

Калининградскаяобластная таможня

Калининградский ЦЭД

Южная электронная

таможня

Южный ЦЭД

Новороссийская таможня

Новороссийский ЦЭД

ЮФО

Северо-Западная

электронная таможня

Балтийская таможня

Центральная

электронная таможня

Московская областная

таможня

Авиационная

электронная

Северо-Западный ЦЭД

Балтийский ЦЭД

Центральный ЦЭД

Московский областной

ЦЭД

Авиационный ЦЭД

Северо-Западный федеральный округ

Приволжская

электронная таможня

Приволжский ЦЭД

ПривожскФО

ЦФО

Уральская электронная

таможня

Дальневосточная

электронная таможня

Уральский

Дальневосточный ЦЭД

УральскФО

Владивостокская

таможня

Северо-Кавказская

электронная таможня

Сибирская электронная

таможня

Северо-Кавказский ЦЭД

Сибирский ЦЭД

СевКавФО

СибФО

Владивостокский ЦЭД

ДВФО

Центральная

энергетическая

таможня

16

ЦЭД

Энергетический ЦЭД

Центральная

акцизная таможня

Акцизный ЦЭД

121. Изменение правового регулирования

Приказ ФТС России от17.09.2013 № 1761

(порядок декларирования в

электронной форме)

Приказ ФТС России от

22.04.2011 № 845

(применение технологии

удалённого выпуска)

Приказ ФТС России от

01.11.2011 № 2081

(порядок действий

должностных лиц при

удалённом выпуске)

Распоряжение ФТС России

от 08.07.2016 № 191-р

(авторегистрация и

автовыпуск экспорта)

Распоряжение ФТС России

от 31.08.2015 № 266-р

(авторегистрация импорта)

Распоряжение ФТС России

от 17.04.2017 № 88-р

(автовыпуск импорта)

Приказ ФТС России от

13.12.2011 № 2506

(порядок действий

должностных лиц при

регистрации деклараций на

товары)

Технология удалённого

представления документов

на бумажном носителе

приказ Минфина России

«Об утверждении Порядка совершения таможенных операций при декларировании товаров в электронном формате

122. Диспетчеризация деклараций на товары

Подача ДТДекларант

ФЛК

Возврат ДТ с

ошибками

Товар находится в

регионе

деятельности спец.

ЦЭД по виду

транспорта?

Да

Есть компетенция

по виду товара?

Нет

Нет

Да

Да

Таможенный пост

фактического контроля

Да

Нет

Есть компетенция

по виду

транспорта?

Нет

Можно

оформлять в

ЦЭД ?

Нет

Нет

Соблюдены

дополнительные

условия?

Да

Товар находится в

регионе деятельности

спец. ЦЭД по виду

товара?

Проверка выполнения условий авторегистрации деклараций и автовыпуска товара

Специализированный ЦЭД

по виду транспорта

Региональный ЦЭД по месту

налогового учёта декларанта

Региональный ЦЭД

Специализированный ЦЭД по

виду товара

Да

123. Технология удалённого представления документов

ДекларантДекларация

на товары

Документы

на

бумажном

носителе

Электронные

документы

Таможенный орган

декларирования товаров

Сканированные образы

документов

Таможенный орган места

представления документов

124. Что волнует бизнес в сокращении ЦЭД (центров электронного декларирования)

Сокращение количества ЦЭДовОтсутствие понятных механизмов – кадры, разделение документального

и фактического контроля

Главный вопрос- доступность ЦЭДов !

Формализация документов и порядок их представления при

срабатывании ПР (30% и более)

Плюс и минус- минимизация контактов с таможенными органами

Возможные проблемы :

устранение поводов для контактов- пока отсутствует!

Отсутствие необходимых электронных сервисов для взаимодействия

Тотальное изменение структуры таможенных органов

Увеличение времени и расходов на командирование и документы

124

125. Проблемы концентрации ТО в ЦЭД

125126. Электронные сервисы, реализованные ФТС

ЭД (за иск.отзыва,

внесения изм.

лицензий)

Личный

кабинет

Предваритель

ное решение

по коду ТНВЭД

Оформление

таможенной

расписки

126

Подача

банковской

гарантии

127. Таможенные операции, не охваченные электронными сервисами

Оформление многооборотной тарыОформление ПСМ, ПТС

Отзыв ДТ

Иные ходатайства, обращения

127

128. Таможенные операции, планируемые к переводу на безбумажные технологии в рамках КП ФТС 2020

ЭД физ. лиц и МПОВключение в реестры лиц, осуществляющих деятельность

в сфере там. дела

Заявление о выпуске до подачи ДТ

Подача заявления на открытие и продление там.

процедуры переработка

Ознакомление с результатами экспертиз

Ходатайства по доп. вопросам эксперту

128

129. Таможенные операции, планируемые к переводу на безбумажные технологии в рамках КП ФТС 2020

СКРИН (Портал ГосУслуг ФТС)Электронное декларирование физ.лиц и МПО;

Включение юр.лиц в реестры лиц, осуществляющих

деятельность в области таможенного дела;

Заявление о выпуске товара до подачи декларации (ст.

197 ТК ТС; Рекомендации ФТС от 09.07.2015.);

Подача заявлений на открытие и продление

таможенной процедуры переработка (ст. 249 ФЗоТР);

130. Выводы про концентрацию ТО в ЦЭД

130131. 4. Комплексная программа развития ФТС до 2020 , порядок её реализации

«Прорыв» не получилсяПродолжение «Дорожной карты таможенного администрирования»

Сохранены действующие технологии администрирования

Сохранение акцента на фискальной функции ФТС

Сохранение подходов к организации СУР:

Недостаточная проработка организации борьбы с серьезными нарушениями таможенных

правил, формализм

Недостаточность проработки организации постконтроля

Позитив:

Единый механизм налогового и таможенного администрирования, прослеживаемость, развитие

пост-контроля

Клиентоориентированность (ПИ, ЦЭД, ИТ)

“10 шагов навстречу бизнесу” с KPI

131

132. 10 шагов навстречу бизнесу

20162017

2018

2019

2020

ЭД, зарегистрированные в ЦЭДах

16

20

30

60

95

ЦЭДы, размещенные на госплощядях

78

80

80

90

100

Авторегистрация ЭД на экспорт

36.7

50

60

70

99

Авторегистрация ЭД на импорт

1.6

10

30

60

99

Автовыпуск ЭД экспортеров низкого риска

20

25

40

60

80

Автовыпуск ЭД импортеров низкого риска

0

5

25

50

80

Товарные партии с применением мер

минимизации риска

39.8

40

43

45

50

Автоматические профили риска

77

80

82

85

90

Платежи, оплаченные через лицевые счета

0.1

30

50

75

100

Преступления, выявленные оперативными

подразделениями таможни

83

85

86

88

90

132

133. Изменения в 2010 году компаний низкого уровня риска

133134. В ожидании Единого окна

Политическая воляЭлектронная таможня

Однократность подачи сведений

Принятие всех решений всех органов через единое окно

Бизнес-непосредственный участник ЕО

Основные проблемы- морские порты

Конвенция ИМО ФАЛ – против портала «Морской порт»

П.5.22 Приложения к Конвенции

«Стандарт. Государственные власти не должны возлагать на судовладельцев

ответственности за предоставление или точность документов, требуемых от

импортера или экспортера в связи с очисткой груза, за исключением случаев,

когда судовладелец является импортером (экспортером) либо действует

от их

134

имени»

135. 5. Совершенствование КоАП

Необходимость исключения несоразмерности наказания и адекватностисанкций

ФТС декларирует снижение конфликтности в отношениях регуляторучастник цепи поставки

Минусы- неэффективность правоохранительной деятельности на практике в

погоне за «палочными показателями»:

Увеличение статистики правонарушений -за счет ст.19.7.13 КоАП (40% всех

нарушений)

Привлечение к ответственности реестровых лиц за несоблюдение срока

сообщения об изменении сведений в реестре (ч.3 ст.16.23 КоАП)- по

фактам открытия/закрытия депозитных вкладов, не связанных с ведением

реестровой деятельности

135

Требование маркировки ввозимых товаров знаком ЕАС до ввоза товаровнарушение ст.16.3

136. И в заключение – интрига? Объединение налоговых и таможенных служб ?

Примут до мая 2018 года в «новом политическом цикле» в какомвиде?

Создание единого фискального органа

Определение параметров налоговой реформы

Налаживание сквозных механизмов налогового и таможенного

контроля, интеграция ИС ФТС и МНС

Цепочка прохождения товара от пересечения границы до

потребителя

ФНС –6.92 трл.(2016) 7.54 (2017, 10 месяцев) -86,6% прогноза

ФТС –4.98 трл.(2016) 3.62 (2017, 10 месяцев- 80% прогноза

136

137.

liakisheva.m@svte.ru+7(919)991-25-02

Лякишева Марина

Советник генерального директора

ГК «СВ-ТРАНСЭКСПО»

137