Финансы

ФинансыПохожие презентации:

Основные направления аудита: финансовый, государственный и управленческий

1.

Основные направления аудита:финансовый, государственный и

управленческий

Подготовила: Бородулина Кристина, УП-4-19-11

2.

Аудиторская проверка (аудит)— независимая оценка экономической деятельности

предприятия, а также правильности ведения отчетных

документов, перечисления налогов и иных операций.

независимые эксперты

личный состав предприятия

Audit (от лат. языка)

Слушает, слушать

предоставление рекомендаций и предписаний

по устранению выявленных недочетов

3.

Финансовый аудитОбязательным ежегодный аудит

является для:

получить основные ключевые показатели,

характеризующие реальную ситуацию в

организации — прибылей, убытков,

доходов, расходов, перемен в системе

активов и пассивов, по взаиморасчетам с

контрагентами

эмитентов

ценных бумаг

акционерных

обществ

товарных,

фондовых бирж;

организаторов

лотерей,

азартных игр;

страховых,

кредитных,

благотворительных

организаций;

компанийзастройщиков

объектов долевого

строительства;

Предмет

процессы формирования и использования

средств федерального бюджета, бюджетов

государственных внебюджетных фондов;

организация и ведение бюджетного учета,

формирование и представление

бюджетной и иной отчетности;

финансовая и иная деятельность объекта.

негосударственных

пенсионных фондов;

политических

партий;

компаний, чей

доход больше 800

млн руб. или сумма

активов больше 400

млн руб.

соответственно.

4.

риск искажений не должен превышать5%

независимость

1

Планирование

Подготовка

2

объективность

3

достоверность

Составление отчета

4

Проведение аудита

исследуются денежные потоки, структура активов и пассивов, выявляются основные факторы влияния, соотносятся

прогнозы руководства по развитию компании с реальными показателями, оценивается работа бухгалтерии

5.

Государственный аудитРазновидности государственного

аудита

создание

подходящих

условий

и

усилению ожиданий того, что учреждения

государственного сектора и государственные

служащие будут исполнять свои функции

эффективно,

результативно,

согласно

этическим нормам, а также соответствующим

законам и нормативным актам

внешний контроль ведения отчетности,

наблюдение за целевым использованием

ресурсов и правомерностью действий

подконтрольных организаций и частных лиц

точность следования нормам законодательства

в расходовании средств из бюджета

Счетная палата РФ является постоянно

действующим высшим органом наружного

государственного контроля

позволяет проконтролировать, на какие цели

были потрачены деньги, не было ли перерасхода

бюджета

6.

1Ревизия

Проверка

2

3

Санкционирование операций

4

Обследование

1. оценка соответствия положениям отчетности и утвержденным нормативам по

хозяйственным операциям

2. оценка правомерности операций и сделок и их корректном отображении в

бухгалтерских и иных расчетных документах

3. анализ развития выбранного направления деятельности субъекта и оценке

результативности расходования бюджета.

4. постановка разрешительного оттиска на документах, которые заполнили перед

осуществлением финансовых операций. Эти данные говорят о соответствии размеров

расходов нормам бюджетного законодательства.

7.

Управленческий аудитРазновидности управленческого

аудита

оценка уровня готовности учреждения

(предприятия)

и

его сотрудников

к

эффективной работе.

маркетинг

финансы/ бух. учет

операции

человеческие ресурсы

культура и имидж компании

8.

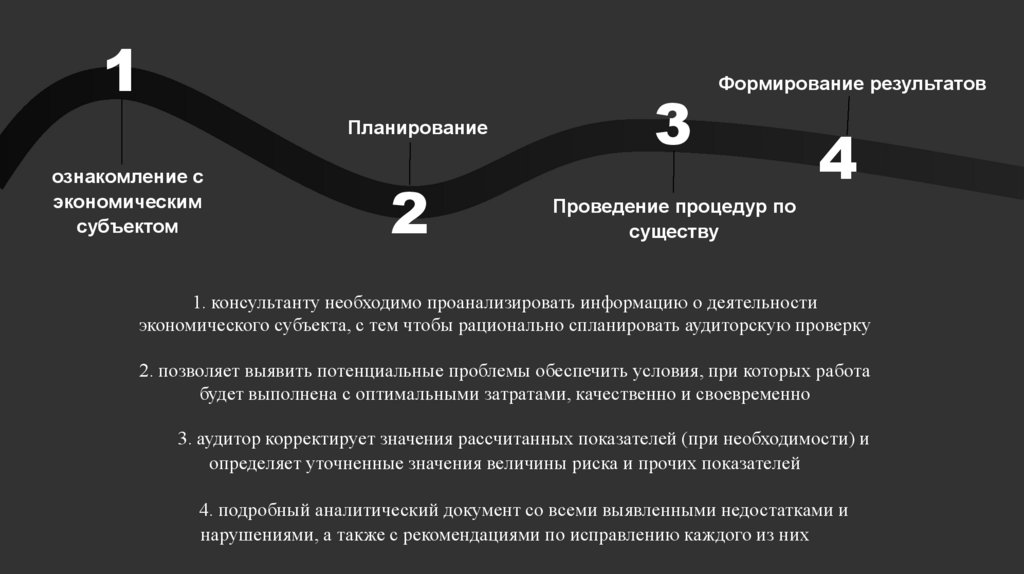

1Планирование

ознакомление с

экономическим

субъектом

2

3

Формирование результатов

4

Проведение процедур по

существу

1. консультанту необходимо проанализировать информацию о деятельности

экономического субъекта, с тем чтобы рационально спланировать аудиторскую проверку

2. позволяет выявить потенциальные проблемы обеспечить условия, при которых работа

будет выполнена с оптимальными затратами, качественно и своевременно

3. аудитор корректирует значения рассчитанных показателей (при необходимости) и

определяет уточненные значения величины риска и прочих показателей

4. подробный аналитический документ со всеми выявленными недостатками и

нарушениями, а также с рекомендациями по исправлению каждого из них

9.

ВЫВДЫ

аудит представляет собой не только форму финансового контроля, но и является

хорошим средством совершенствования структуры ведения бухгалтерского учета и

управления самого предприятия.

квалификация аудиторов повышается с приобретением опыта и ужесточением

требований для получения лицензий. Создаются объединения аудиторов.

Разрабатываются специальные стандарты.

правовое регулирование аудита является первостепенной задачей развития аудита в

России. Четко регламентированные правила, определяющие правила работы на рынке

данных услуг позволят привести аудит в конкретные правовые рамки на высшем

законодательном уровне

10.

Список литературыАгапцов С.А. Государственный финансовый контроль и бюджетная политика Российского

государства. - М.: Финансовый контроль, 2006

Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N 41-ФЗ

(последняя редакция)

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ (последняя

редакция)

Воронина, Л.И. Аудиторская деятельность: основы организации: учебно-практическое

пособие / Л.И. Воронина. - М.: Эксмо, 2007. - 336 с. - (Высшее экономическое образование).

Справочник студенческий [Электронный ресурс]. – Режим доступа к источнику:

https://spravochnick.ru, свободный

11.

«Я всегда говорю аудируемым: «мояработа не в том, чтобы найти, что вы

делаете неправильно, а в том, чтобы

найти, что вы делаете правильно». И

они становятся более открыты и

восприимчивы»

#аудитперсонала

спасибо за внимание!