Финансы

ФинансыПохожие презентации:

Сущность финансового контроля и аудита

1.

Федеральное государственное бюджетное образовательноеучреждение высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Кафедра национальной экономики

ДИСЦИПЛИНА «Финансовый контроль и аудит»

Тема 1. Сущность финансового

контроля и аудита

К.э.н., доцент Хамалинская Виктория Владимировна

khamalinskaya57@list.ru

2.

1.2.

3.

4.

Литература по дисциплине:

Быковская Ю.В. Финансовый контроль в России: теория,

практика, роль в обеспечении экономической безопасности:

учебное пособие. – М.: Издательство «Научный

консультант», 2018. – 146 с.

Овчарова Е.В. Финансовый контроль в Российской

Федерации. – Москва, Изд-во Зерцало, 2019. - 224 с.

Аудит в 2 ч.: учебник и практикум для вузов / под редакцией

М. А. Штефан. — 3-е изд., перераб. и доп. — Москва:

Издательство Юрайт, 2021. — 238 с.

Сергеев Л. И. Государственный аудит : учебник для вузов /

Л. И. Сергеев. — Москва : Издательство Юрайт, 2021. — 271

с.

3.

Вопросы темы1. Сущность, цели и задачи финансового

контроля.

2. Система финансового контроля.

3. Виды, формы, методы финансового

контроля.

4. Понятие, цели и задачи аудита. Виды

аудита.

4.

1. Сущность, цели и задачи финансовогоконтроля

КОНТРОЛЬ - это система наблюдений и проверки

соответствия процесса функционирования

управляемого объекта принятым управленческим

решениям,

а также выявление результатов управленческих

воздействий на управляемый объект.

5.

Финансовый контроль представляет собой особую сферу деятельностиорганов государственной власти, органов местного

самоуправления и финансовых служб организаций

по

сбору

и

анализу

информации

о

действительном

финансовом

состоянии

управляемого объекта и эффективности принятых

управленческих решений.

6.

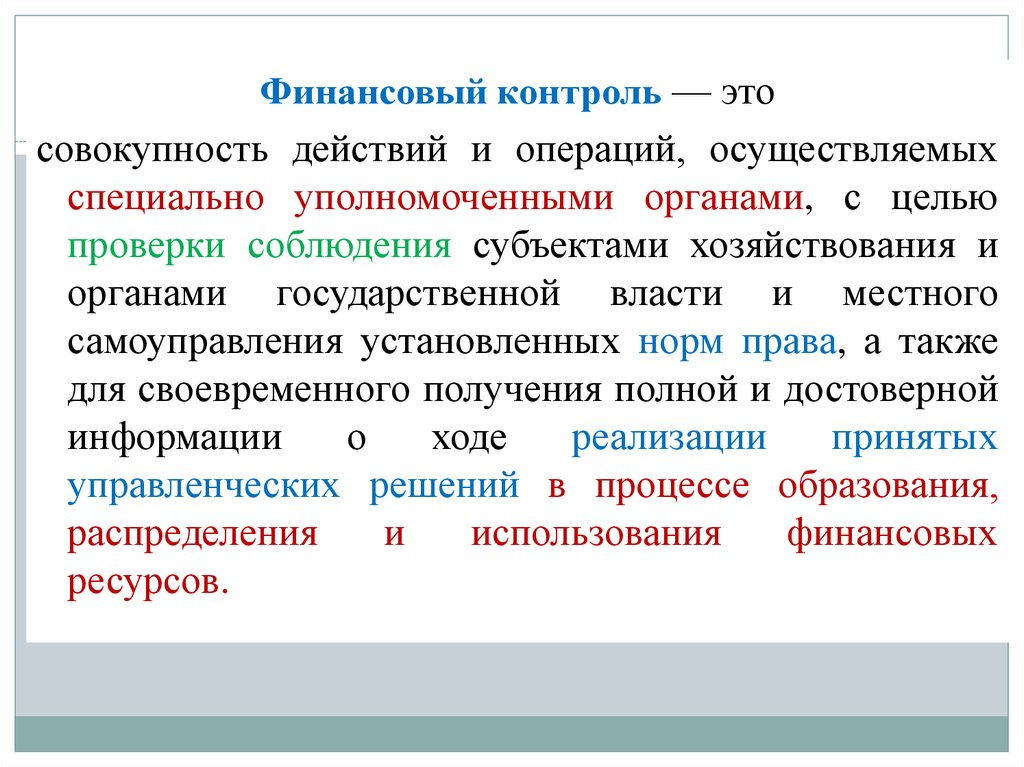

Финансовый контроль — этосовокупность действий и операций, осуществляемых

специально уполномоченными органами, с целью

проверки соблюдения субъектами хозяйствования и

органами государственной власти и местного

самоуправления установленных норм права, а также

для своевременного получения полной и достоверной

информации

о

ходе

реализации

принятых

управленческих решений в процессе образования,

распределения

и

использования

финансовых

ресурсов.

7.

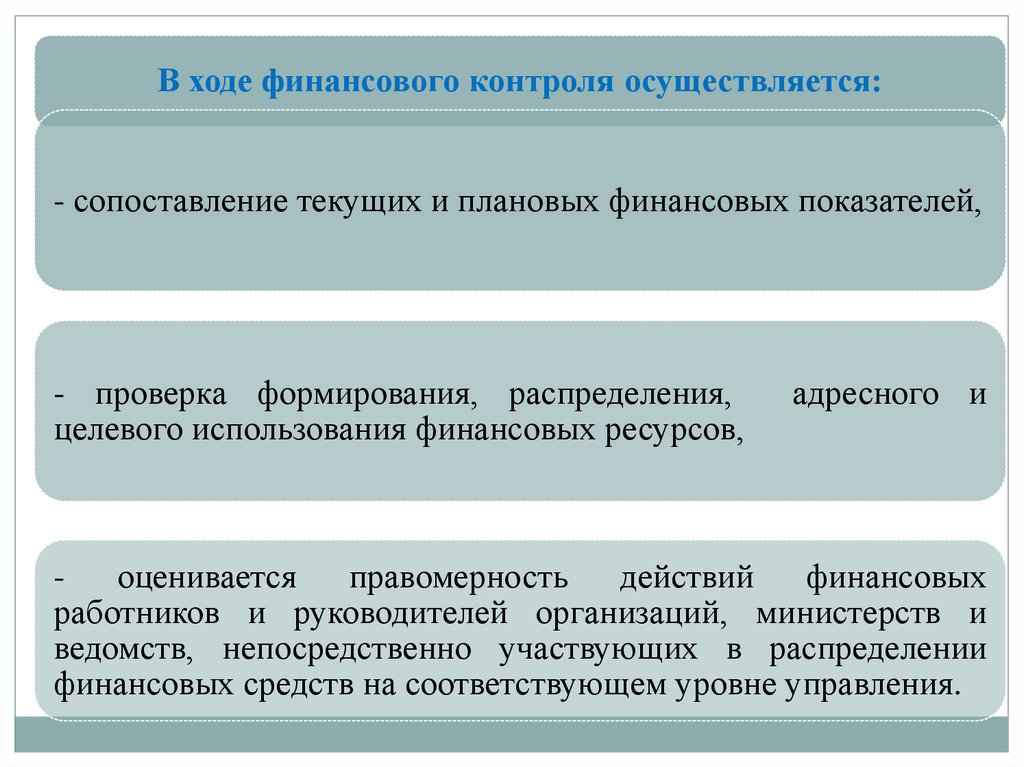

В ходе финансового контроля осуществляется:- сопоставление текущих и плановых финансовых показателей,

- проверка формирования, распределения,

целевого использования финансовых ресурсов,

адресного и

оценивается

правомерность

действий

финансовых

работников и руководителей организаций, министерств и

ведомств, непосредственно участвующих в распределении

финансовых средств на соответствующем уровне управления.

8.

Финансовый контроль осуществляется также входе финансового планирования и прогнозирования,

когда при составлении финансовых прогнозов и

финансовых планов осуществляется оценка

финансовых последствий предполагаемых реформ,

разрабатываемых

программ,

законов,

инвестиционных

проектов,

отслеживаются

долгосрочные негативные тенденции в развитии

экономики, ее отдельных отраслей и организаций с

целью своевременного принятия соответствующих

мер и предупреждения различного рода нарушений.

9.

Финансовый контрольнеобходим в любом обществе, основанном на товарноденежных отношениях

обеспечивает надежное функционирование всей

финансовой системы, реализацию осуществляемой

государством финансовой политики, содействует

обеспечению финансовой безопасности государства

10.

Цель финансового контроля -оперативное получение полной и достоверной

информации о возможных отклонениях и

нарушениях

в процессе управления финансами на

макро- и микроуровне для своевременного

принятия адекватных управленческих решений

11.

Задачи финансового контроляобеспечение финансовой безопасности и устойчивости финансовой

системы государства

выполнение субъектами хозяйствования своих финансовых

обязательств

обеспечение роста финансовых ресурсов во всех сферах и звеньях

финансовой системы

соблюдение финансовых интересов всех экономических субъектов,

усиление их ответственности за результаты своей деятельности

предупреждение и пресечение правонарушений в финансовой

сфере

усиление результативности финансовой политики государства

12.

Функции финансового контроляКонтрольная.

С экономической точки зрения

финансовый контроль – это контрольная функция

финансов. Основу контрольной функции финансов

составляет

движение

финансовых

ресурсов.

Финансовые

отношения

тесно

связаны

с

производственными, что позволяет финансовому

контролю отслеживать происходящие экономические

процессы, пропорции распределения денежных

ресурсов, полноту и своевременность их поступления в

распоряжение хозяйствующих субъектов, экономность

и эффективность использования финансовых ресурсов.

13.

Функции финансового контроляПредупредительная функция. Контроль присутствует

на

всех

стадиях

процесса

управления.

Предупредительная функция проявляется на стадиях:

постановки

проблемы,

подлежащей

решению;

принятия решения о цели, подлежащей достижению;

планирования мероприятий по достижению цели.

На

указанных

стадиях

контроль

позволяет

предупредить

нарушения

действующего

законодательства, выявить еще на стадии прогнозов и

планов дополнительные финансовые резервы, пресечь

попытки нерационального использования средств.

14.

Функции финансового контроляРегулятивная

функция. Эта функция контроля

проявляется на стадиях: реализации мероприятий по

достижению цели; регулирования мероприятий по

достижению поставленной цели.

Оценочно-аналитическая функция. Эта функция

контроля проявляется на каждой стадии процесса

управления, и особенно на стадии анализа и оценки

результатов

деятельности

по

достижению

поставленной цели.

15.

Этапы процесса финансового контроля1

Планирование - определение объекта, цели, задач и форм контроля и

формирование набора количественных и качественных показателей, по

которым будет производиться оценка реализации финансовых решений

2

Проведение контроля с целью сбора оперативных данных,

характеризующих состояние объекта контроля, и их предварительная

оценка

3

Систематизация результатов контроля (обобщение и упорядочение

полученной информации по определенным критериям) и составление

отчетности

4

Реализация результатов, доведение принятых по результатам контроля

решений до всех заинтересованных лиц, выработка и проведение

мероприятий по устранению выявленных нарушений и недостатков

16.

2. Система финансового контроля17.

Система финансовогоконтроля

Основные элементы

Вспомогательные элементы

(инфраструктура)

1. Объект и субъект

2. Принципы контроля

3. Механизм контроля

Финансовое обеспечение

Техническое обеспечение

4. Информационное,

нормативное обеспечение

5. Ответственность всех

участников процесса

контроля

Кадровое обеспечение

и т.д.

18.

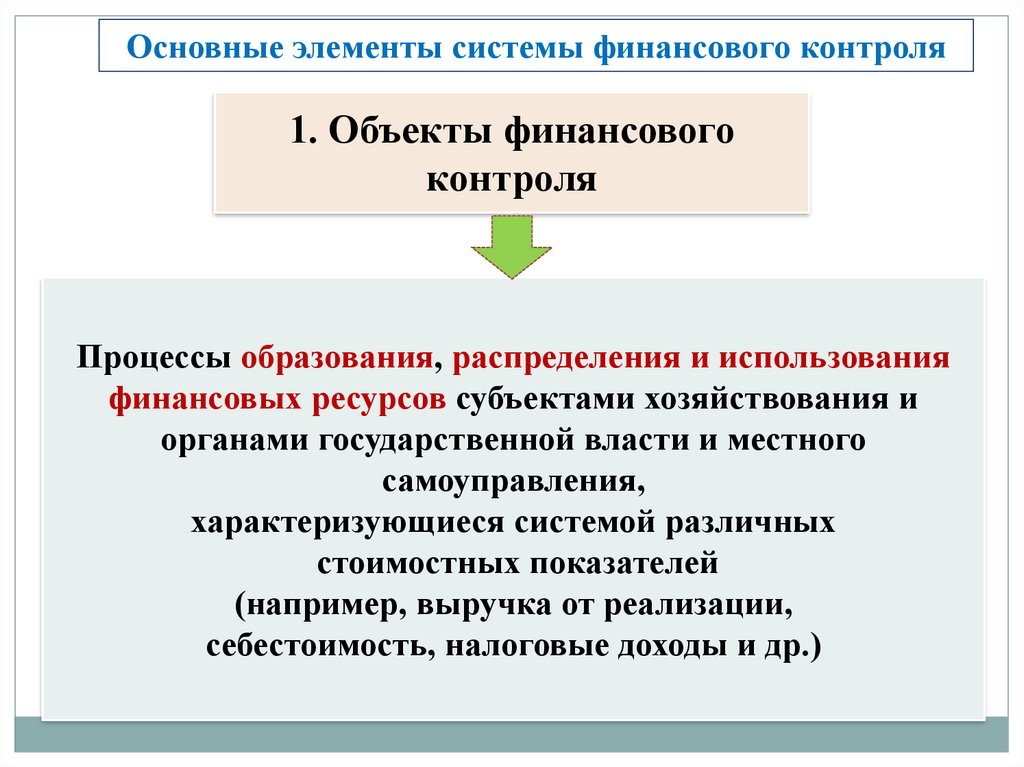

Основные элементы системы финансового контроля1. Объекты финансового

контроля

Процессы образования, распределения и использования

финансовых ресурсов субъектами хозяйствования и

органами государственной власти и местного

самоуправления,

характеризующиеся системой различных

стоимостных показателей

(например, выручка от реализации,

себестоимость, налоговые доходы и др.)

19.

Основные элементы системы финансового контроля1. Субъекты финансового контроля

- это специально уполномоченные органы и специалисты,

которые осуществляют контроль и несут ответственность за свои

действия в соответствии

с законодательно установленными полномочиями

государственные контрольные органы

структурные подразделения, созданные в субъектах

хозяйствования и органах государственной власти и

местного самоуправления

негосударственные специализированные организации

квалифицированные специалисты, осуществляющие

свою контрольную деятельность в соответствии с

законодательством

20.

Основные элементы системы финансового контроля2. Принципы финансового контроля

Принципы финансового контроля, которые легли в

основу организации государственного финансового

контроля в Российской Федерации, были приняты IX

Конгрессом Международной организации высших

контрольных органов (ИНТОСАИ) в 1977 г. в городе

Лиме (Перу) и нашли свое отражение в

Лимской декларации руководящих принципов

контроля.

21.

Принцип законности - наличие правовой базы, обеспечивающейпроведение контроля в соответствии с его целями и задачами.

Независимость органов финансового контроля (организационная,

функциональная,

финансовая)

гарантируется

действующим

законодательством.

Объективность

контроля - отсутствие предвзятости и

невмешательство в оперативную деятельность субъекта хозяйствования,

обоснованность выводов по результатам контрольных мероприятий.

Принцип гласности предполагает общедоступность результатов

финансового контроля при соблюдении установленных норм и правил,

касающихся государственной и коммерческой тайны.

Принцип ответственности - добросовестное отношение

сотрудников органов финансового контроля к своим должностным

обязанностям.

Разграничение функций и полномочий заключается в отсутствии

дублирования в деятельности органов финансового контроля.

Принцип системности означает единство правовой базы,

установление периодичности в проведении тех или иных финансовых

контрольных мероприятий.

22.

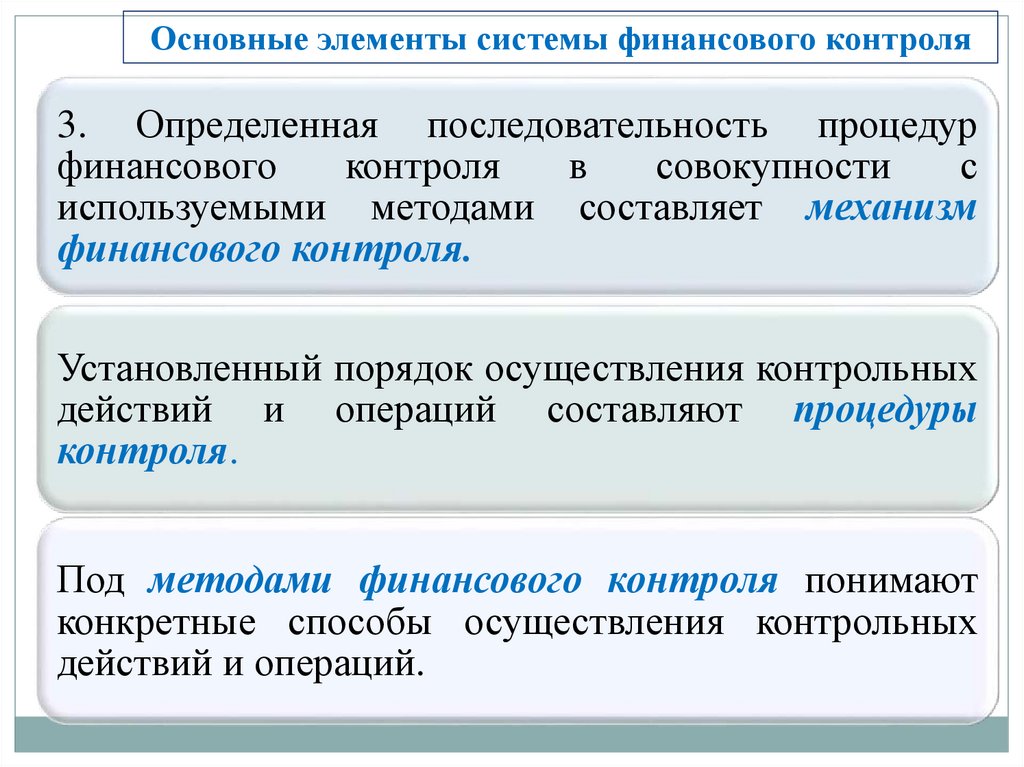

Основные элементы системы финансового контроля3. Определенная последовательность процедур

финансового

контроля

в

совокупности

с

используемыми методами составляет механизм

финансового контроля.

Установленный порядок осуществления контрольных

действий и операций составляют процедуры

контроля.

Под методами финансового контроля понимают

конкретные способы осуществления контрольных

действий и операций.

23.

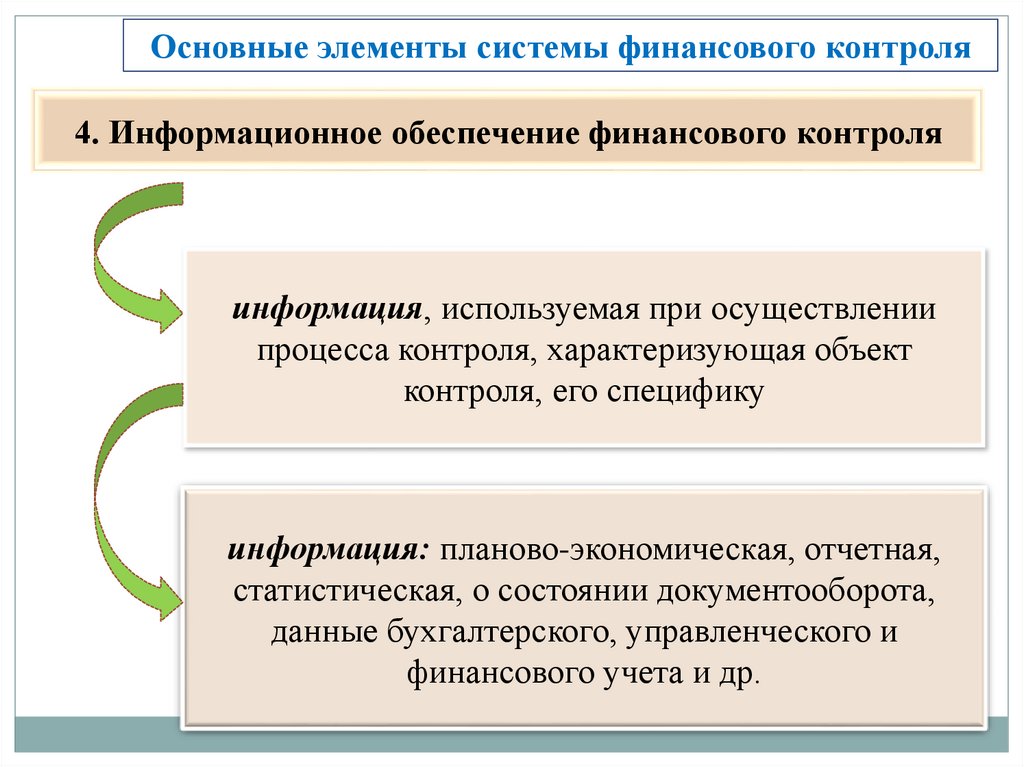

Основные элементы системы финансового контроля4. Информационное обеспечение финансового контроля

информация, используемая при осуществлении

процесса контроля, характеризующая объект

контроля, его специфику

информация: планово-экономическая, отчетная,

статистическая, о состоянии документооборота,

данные бухгалтерского, управленческого и

финансового учета и др.

24.

Большое значениедля осуществления финансового контроля

имеет «качество информации», т. е.

ее достоверность,

своевременность,

полнота и

необходимость.

Основным источником информации для

осуществления финансового контроля являются

данные бухгалтерского учета, главная задача

которого — предоставление информации внешним и

внутренним пользователям бухгалтерской

отчетности.

25.

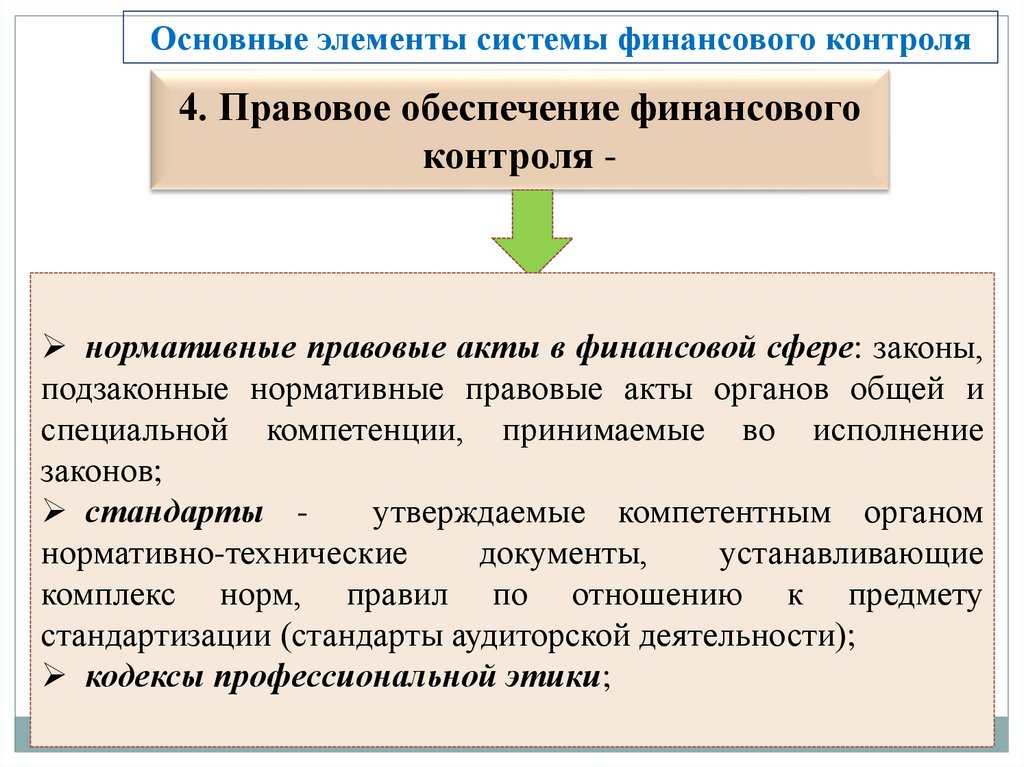

Основные элементы системы финансового контроля4. Правовое обеспечение финансового

контроля -

нормативные правовые акты в финансовой сфере: законы,

подзаконные нормативные правовые акты органов общей и

специальной компетенции, принимаемые во исполнение

законов;

стандарты утверждаемые компетентным органом

нормативно-технические

документы,

устанавливающие

комплекс норм, правил по отношению к предмету

стандартизации (стандарты аудиторской деятельности);

кодексы профессиональной этики;

26.

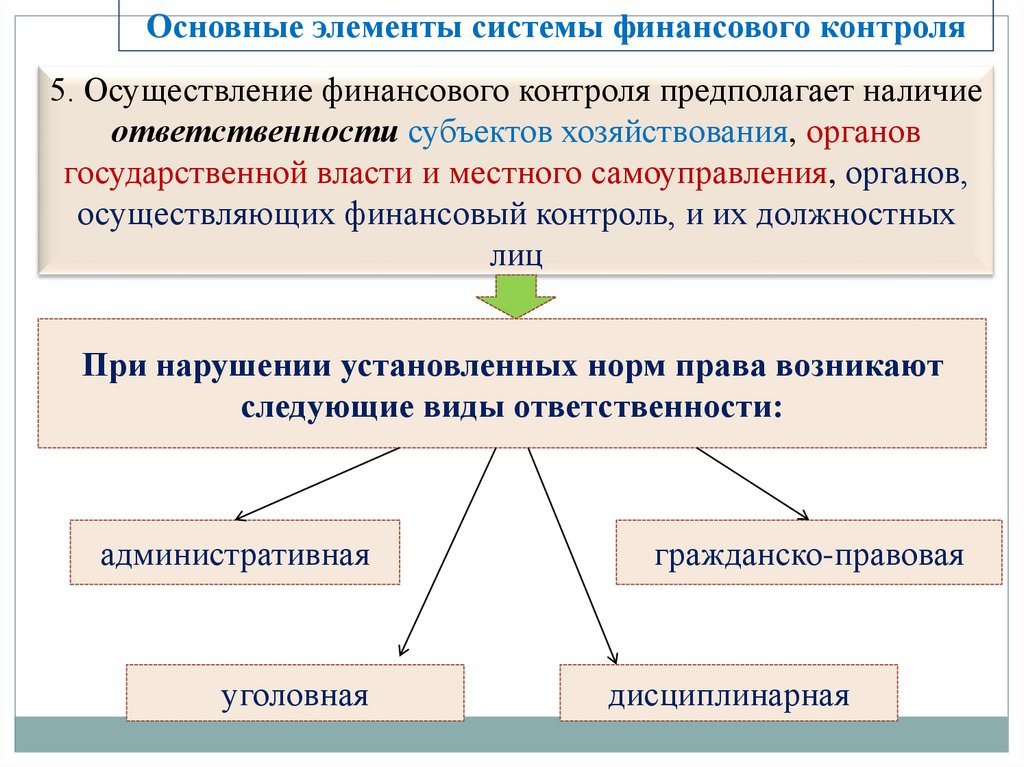

Основные элементы системы финансового контроля5. Осуществление финансового контроля предполагает наличие

ответственности субъектов хозяйствования, органов

государственной власти и местного самоуправления, органов,

осуществляющих финансовый контроль, и их должностных

лиц

При нарушении установленных норм права возникают

следующие виды ответственности:

административная

уголовная

гражданско-правовая

дисциплинарная

27.

Неисполнение или ненадлежащее исполнение участникамипроцесса контроля своих прав и обязанностей влечет

применение определенных мер принуждения, основными из

которых являются:

предупреждение;

наложение штрафа,

начисление пени;

запрещение или ограничение деятельности;

запрещение на осуществление тех или иных операций

(например, блокировка расходов, приостановление операций

по счетам в кредитных организациях);

изъятие материальных и денежных средств (например,

бюджетных средств);

компенсации;

конфискации.

28.

3. Виды,контроля

формы,

методы

финансового

29.

По субъектамконтроля

Государственный,

негосударственный

Виды

финансового

контроля

По времени

проведения

По объектам

контроля

Предварительный,

текущий,

последующий

Бюджетный,

налоговый,

таможенный,

валютный, страховой,

денежно-кредитный и

др.

30.

Государственный финансовыйконтроль -

- совокупность действий и операций, осуществляемых

органами государственной власти, а также специально

созданными ими органами, с использованием специфических

форм и методов его организации за соблюдением субъектами

хозяйствования и органами государственной власти норм

права с целью обеспечения законности, целесообразности,

эффективности образования, распределения и использования

финансовых ресурсов государства.

31.

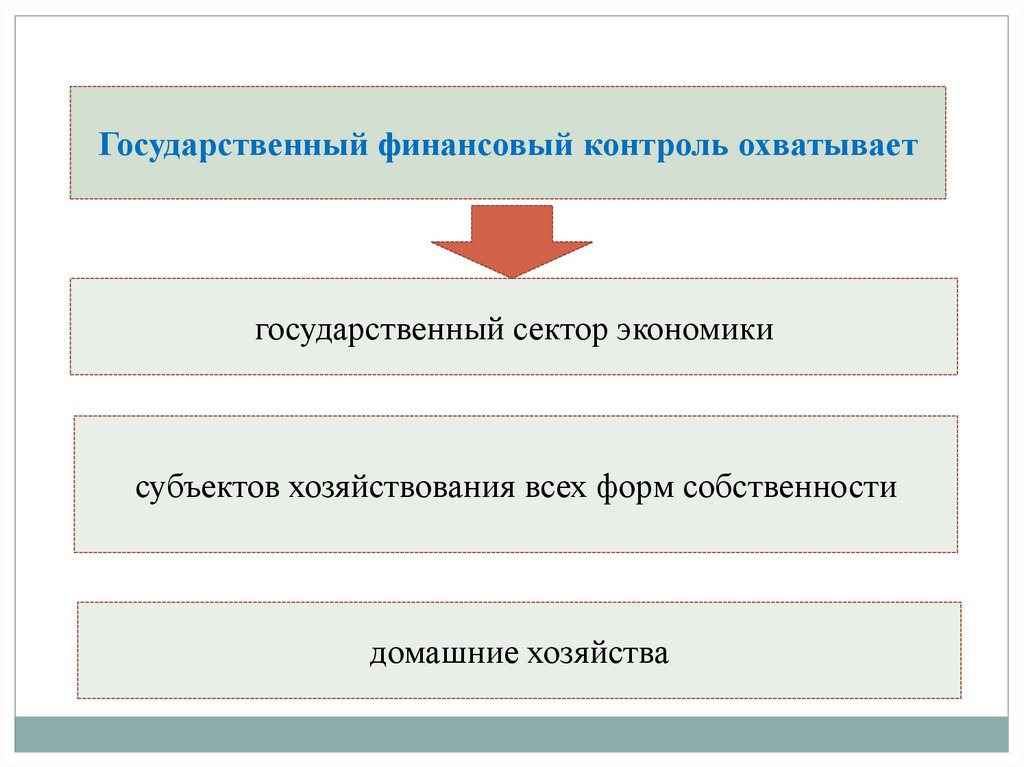

Государственный финансовый контроль охватываетгосударственный сектор экономики

субъектов хозяйствования всех форм собственности

домашние хозяйства

32.

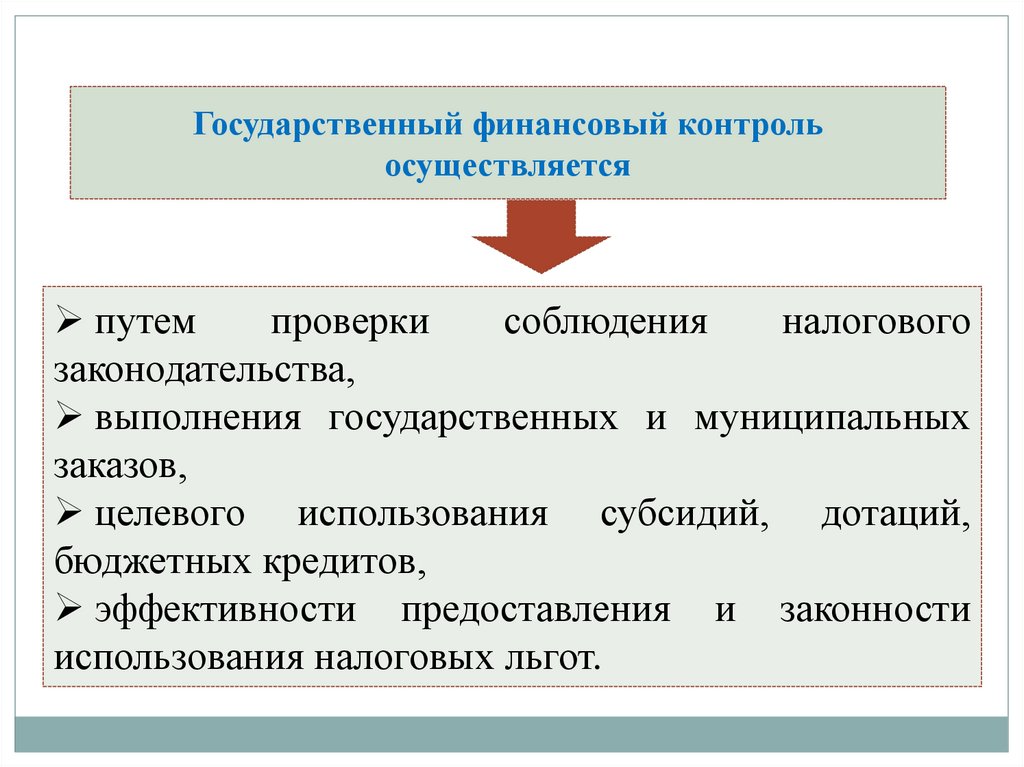

Государственный финансовый контрольосуществляется

путем

проверки

соблюдения

налогового

законодательства,

выполнения государственных и муниципальных

заказов,

целевого использования субсидий, дотаций,

бюджетных кредитов,

эффективности предоставления и законности

использования налоговых льгот.

33.

Объектом государственного финансового контролявыступают

все финансовые отношения, складывающиеся в

процессе деятельности субъектов

хозяйствования, связанные с формированием и

использованием финансовых ресурсов

государства

34.

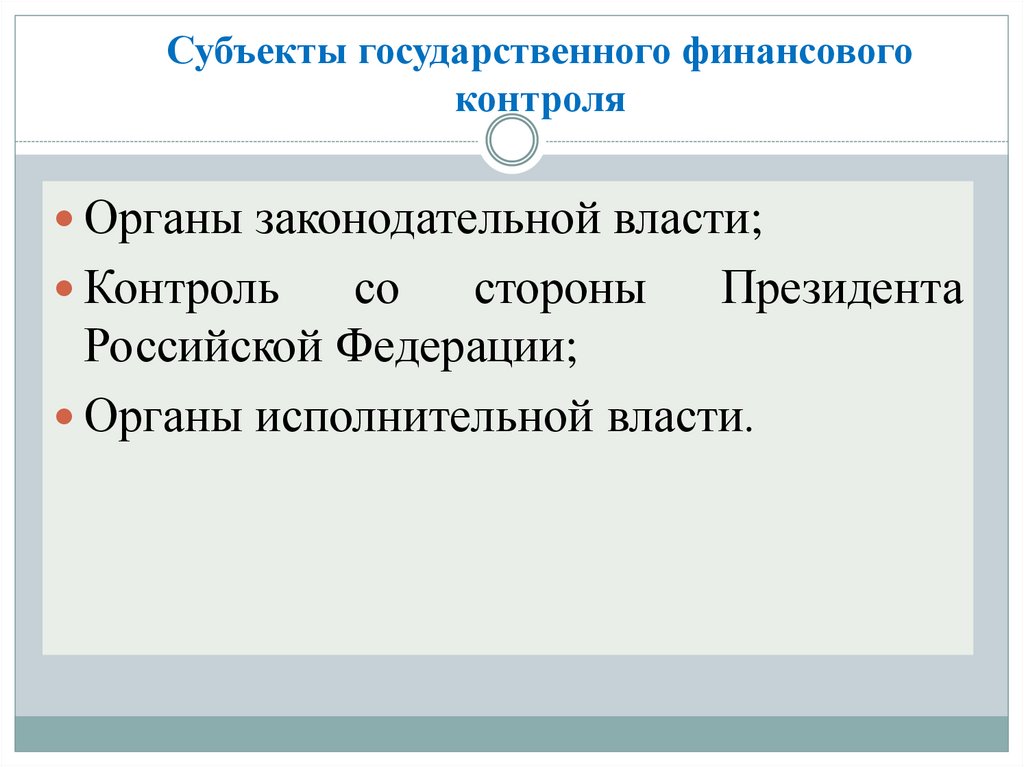

Субъекты государственного финансовогоконтроля

Органы законодательной власти;

Контроль

со

стороны

Президента

Российской Федерации;

Органы исполнительной власти.

35.

Негосударственныйфинансовый

включает:

- внутрифирменный (корпоративный),

- аудиторский,

- общественный.

контроль

Задача негосударственного контроля — повышение

эффективности использования вложенных средств за

счет снижения издержек, включая и налоговые

платежи в пользу государства.

36.

Контроль по времени проведенияподразделяется на:

Предварительный контроль проводится до принятия

управленческих решений и совершения хозяйственных

операций, носит профилактический и упреждающий

характер.

Текущий (оперативный) контроль осуществляется в

процессе совершения различных хозяйственных

операций.

Последующий

контроль осуществляется после

совершения хозяйственных операций.

37.

Формы финансового контроля определяются последующим признакам:

38.

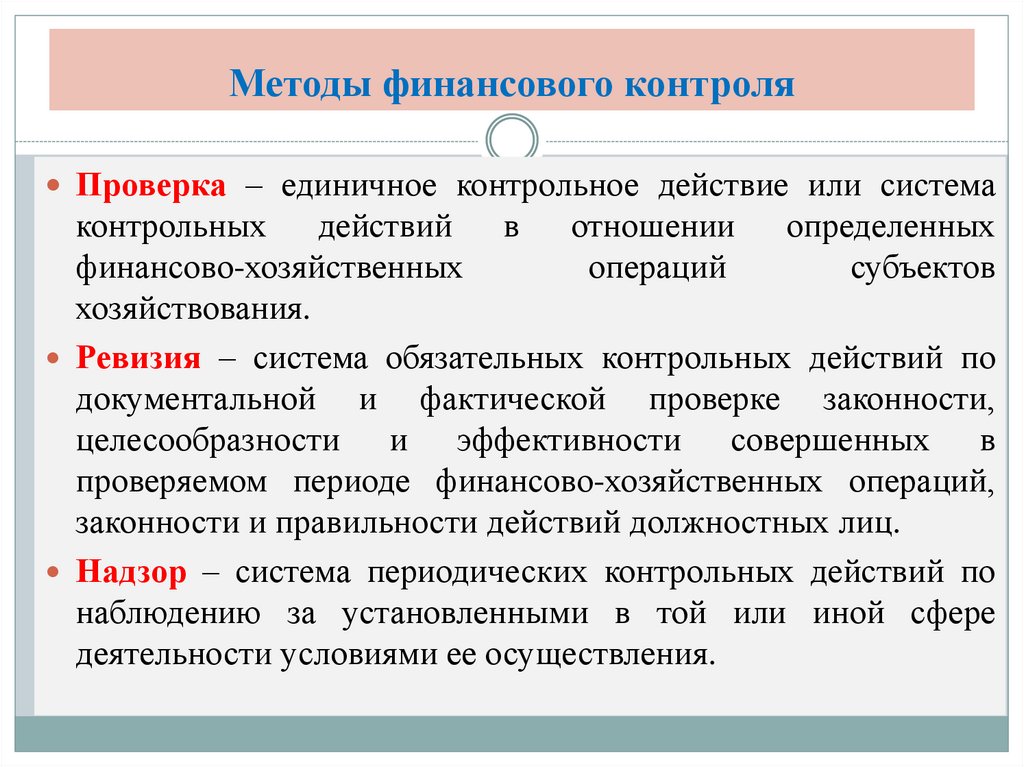

Методы финансового контроляПроверка – единичное контрольное действие или система

контрольных

действий

в отношении определенных

финансово-хозяйственных

операций

субъектов

хозяйствования.

Ревизия – система обязательных контрольных действий по

документальной и фактической проверке законности,

целесообразности и эффективности совершенных в

проверяемом периоде финансово-хозяйственных операций,

законности и правильности действий должностных лиц.

Надзор – система периодических контрольных действий по

наблюдению за установленными в той или иной сфере

деятельности условиями ее осуществления.

39.

Методы финансового контроляОбследование - охватывает более широкий спектр финансово-

экономических показателей обследуемого экономического

субъекта для определения его финансового состояния и

возможных перспектив развития.

Наблюдение

(мониторинг) — обнаружение причин,

обуславливающих нарушения в управлении финансами, однако

не по причине акцентированного их поиска, как при

обследовании, а в силу того, что они становятся очевидным

образом заметными при общем ознакомлении с деятельностью

объекта контроля.

Анализ

финансового состояния как разновидность

финансового контроля предполагает детальное изучение

периодической

или

годовой

финансово-бухгалтерской

отчетности с целью общей оценки результатов финансовой

деятельности и ликвидности, обеспеченности собственным

капиталом и эффективности его использования.

40.

4. Понятие, цели и задачи аудита.Виды аудита.

41.

АУДИТ (от лат. “audio”):1) Слышать;

2) Слушать;

3) Выслушивать;

4) Допрашивать.

Первые известные на сегодняшний день упоминания об

аудиторах датируются X – XI вв.

Аудит - независимая проверка бухгалтерской

(финансовой) отчетности аудируемого лица в целях

выражения

мнения

о

достоверности

такой

отчетности.

42.

Целью аудита является выражение мнения одостоверности финансовой (бухгалтерской) отчетности

аудируемых лиц и соответствии порядка ведения

бухгалтерского учета законодательству Российской

Федерации.

43.

Несмотря на то, что мнение аудитора можетспособствовать росту

доверия к финансовой

(бухгалтерской) отчетности, пользователь не должен

принимать данное мнение:

как выражение уверенности в непрерывности

деятельности аудируемого лица в будущем;

как подтверждение эффективности ведения дел

руководством данного лица.

44.

Классификация видов аудита1. По отношению к требованиям правовых актов:

• инициативный (добровольный) - проводится по решению

руководства организации или ее учредителей;

• обязательный - проведение обусловлено прямым указанием

в Федеральном законе «Об аудиторской деятельности»;

• по специальным аудиторским заданиям - выполняется по

поручению правоспособного юридического лица.

45.

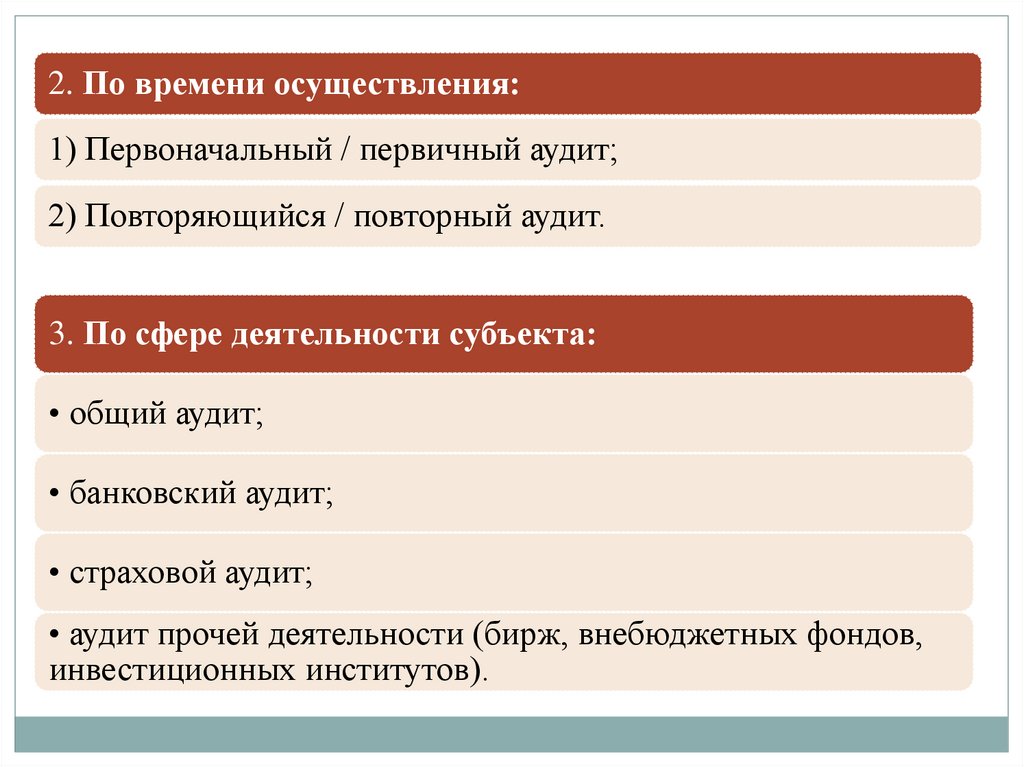

2. По времени осуществления:1) Первоначальный / первичный аудит;

2) Повторяющийся / повторный аудит.

3. По сфере деятельности субъекта:

• общий аудит;

• банковский аудит;

• страховой аудит;

• аудит прочей деятельности (бирж, внебюджетных фондов,

инвестиционных институтов).

46.

4. Исходя из статуса аудитора:• внешний аудит - проводится независимой аудиторской

организацией (аудитором) на договорной основе, с целью

оценки достоверности бухгалтерского учета и отчетности;

внутренний

аудит

оценка

эффективности

функционирования системы управления организации,

проводится внутренними (штатными) аудиторами.

47.

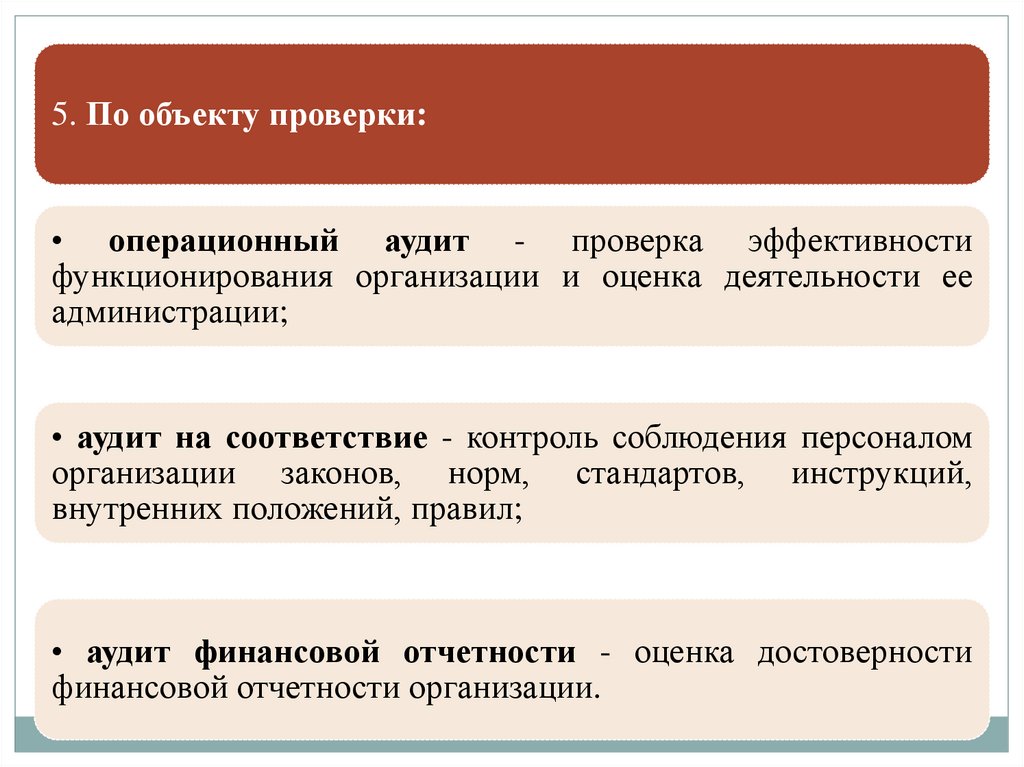

5. По объекту проверки:• операционный аудит - проверка эффективности

функционирования организации и оценка деятельности ее

администрации;

• аудит на соответствие - контроль соблюдения персоналом

организации законов, норм, стандартов, инструкций,

внутренних положений, правил;

• аудит финансовой отчетности - оценка достоверности

финансовой отчетности организации.

48.

Обязательный аудит проводится в отношении организаций* :- являющихся профессиональными участниками рынка ценных

бумаг, бюро кредитных историй;

- ценные бумаги которых допущены к организованным торгам;

- имеющих организационно-правовую форму фонда в случае,

если поступление имущества, в том числе денежных средств, за

год, непосредственно предшествовавший отчетному году,

превышает 3 миллиона рублей;

* Федеральный закон № 307-ФЗ «Об аудиторской деятельности» от

30.12.2008 г., ст.5.

49.

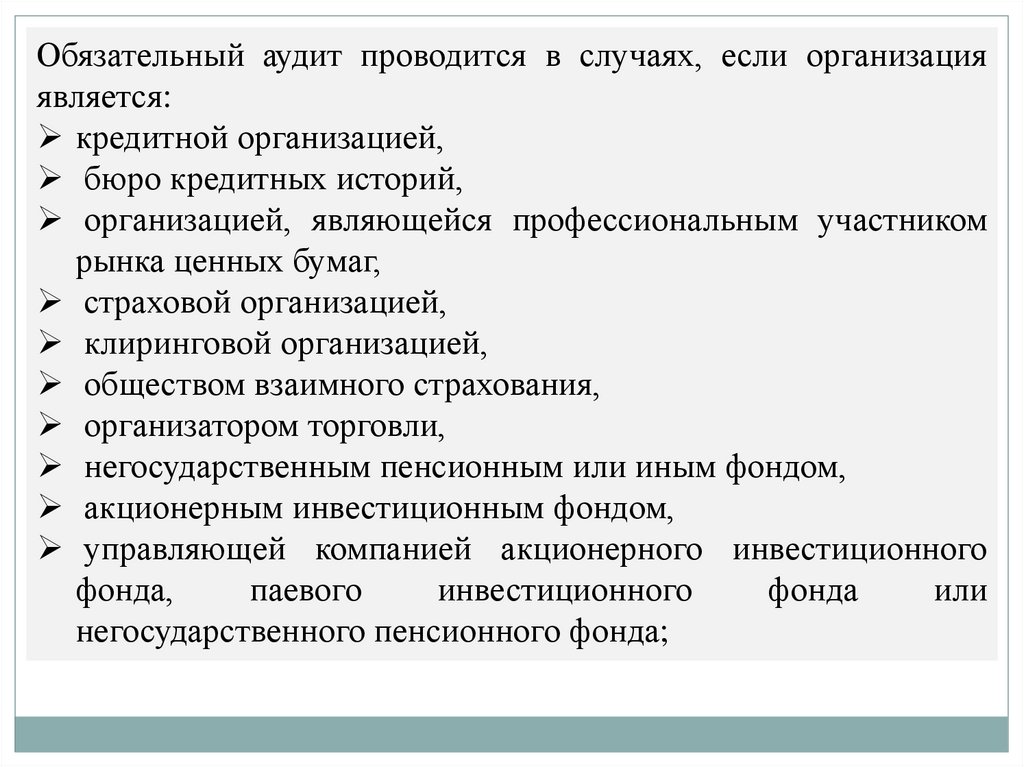

Обязательный аудит проводится в случаях, если организацияявляется:

кредитной организацией,

бюро кредитных историй,

организацией, являющейся профессиональным участником

рынка ценных бумаг,

страховой организацией,

клиринговой организацией,

обществом взаимного страхования,

организатором торговли,

негосударственным пенсионным или иным фондом,

акционерным инвестиционным фондом,

управляющей компанией акционерного инвестиционного

фонда,

паевого

инвестиционного

фонда

или

негосударственного пенсионного фонда;

50.

Обязательный аудит проводится в случаях, если:- доход, полученный от осуществления предпринимательской

деятельности,

который

определяется

в

порядке,

установленном законодательством Российской Федерации о

налогах и сборах, за год, непосредственно предшествовавший

отчетному году, превышает 800 миллионов рублей или

сумма активов бухгалтерского баланса по состоянию на

конец года, непосредственно предшествовавшего отчетному

году, превышает 400 миллионов рублей;

51.

Также обязательный аудит проводится в иных случаях,установленных федеральными законами* (аудит

организаций, в уставных (складочных) капиталах

которых

доля

государственной

собственности

составляет не менее 25 процентов, государственных

компаний,

государственных

корпораций,

государственных

и

муниципальных

унитарных

предприятий (в случаях, определенных собственником

имущества унитарного предприятия), и др.).

Обязательный аудит проводится ежегодно.

* Федеральный закон № 307-ФЗ «Об аудиторской деятельности» от

30.12.2008 г., ст.5.

52.

Договор на проведение обязательного аудита бухгалтерской(финансовой) отчетности организации, в уставном (складочном)

капитале которой доля государственной собственности

составляет не менее 25 процентов, а также на проведение аудита

бухгалтерской (финансовой) отчетности государственной

корпорации, государственной компании, государственного

унитарного предприятия или муниципального унитарного

предприятия заключается по результатам проведения не реже

чем один раз в пять лет открытого конкурса в порядке,

установленном законодательством Российской Федерации о

контрактной системе в сфере закупок, товаров, работ, услуг для

обеспечения государственных и муниципальных нужд.

53.

В открытом конкурсе на заключение контракта напроведение аудита бухгалтерской (финансовой)

отчетности организации, объем выручки от продажи

продукции (продажи товаров, выполнения работ,

оказания услуг) которой за предшествующий

отчетному год не превышает 1 миллиарда рублей,

обязательным

является

участие

аудиторских

организаций, являющихся субъектами малого и

среднего предпринимательства.

54.

Инициативный аудит – это аудиторская проверка, котораяпроизводится по инициативе организации, когда необходимо

решить одну из следующих задач:

► выявить ошибки, которые возможно были допущены в

процессе бухгалтерского учета организации, проконтролировать

работу отдела бухгалтерии;

► определить достоверность данных и показателей финансовой

и хозяйственной деятельности организации;

► подготовиться к серьезным для организации изменениям,

таким как, к примеру, реорганизация, открытие новых

направлений деятельности;

► передать организацию для управления новому лицу.

Инициативный аудит может проводиться по всей отчетности

организации, ее структурным подразделениям, а также по

отдельным счетам.

55.

Аудит по специальному заданию предусматриваетпроверку не организации в целом, а проверку по

отдельному

направлению

деятельности

организации, и проверку выполнения отдельных

статей бухгалтерской отчетности.

Аудит по специальному заданию может быть только

инициативным и проводится в любое время и в тех

объемах, которые предварительно оговариваются в

задании.

56.

Государственный аудит – это внешний независимыйгосударственный

финансовый

контроль

за

формированием и расходованием государственных

средств,

осуществляемый

Счетной

палатой

Российской Федерации на принципах законности,

эффективности,

объективности,

независимости,

открытости и гласности.

Понятие «государственный аудит» охватывает все, что

относится к системе внешнего, независимого

публичного контроля - контроля за деятельностью

органов государства по управлению общественными

ресурсам.

57.

Финансовый аудит (контроль) – применяется в целяхдокументальных проверок достоверности финансовых

операций, бюджетного учета и отчетности, целевого

использования бюджетных ресурсов.

Аудит эффективности – применяется в целях

определения

эффективности

использования

федеральных, региональных и муниципальных

финансовых ресурсов, полученных объектами

контроля для выполнения поставленных социальноэкономических задач развития страны и территорий.

Стратегических аудит применяется в целях оценки

реализуемости планов, оценки рисков при реализации

стратегических

целей

обеспечения

национальной

экономической безопасности и социально-экономического

развития.

58.

59.

Иные виды государственного аудита:1. Аудит государственных целевых программ РФ:

– соответствие хода и результатов реализации заданным

требованиям;

– соблюдение графика выполнения отдельных этапов программ;

– соотношение результатов с затратами.

2.

Аудит

государственных

и

международных

инвестиционных проектов.

3. Аудит в сфере закупок товаров, работ и услуг,

осуществляемых объектами контроля и аудита – проверяется

обоснованность планирования закупок товаров, работ и услуг

для государственных нужд, оценивается реализуемость и

эффективность осуществления государственных закупок.