Экономика

ЭкономикаПохожие презентации:

")

Анализ хозяйственной деятельности предприятия

1.

Анализ хозяйственнойдеятельности предприятия

2.

• 1. Задачи, виды и методическиеприемы экономического анализа

• 2. Организация аналитической работы

• 3. Анализ деятельности предприятия

3.

1. Задачи, виды и методическиеприемы экономического анализа

Анализ производственной деятельности

предприятий – это изучение результатов

работы предприятий и их объединений на

основе данных учета и отчетности.

4.

Предметом анализа является производственнаядеятельность предприятий, направленная на

выполнение плана и получившая отражение в

системе показателей плана, учета, отчетности и

других источниках информации, а также ее

эффективность.

Цель анализа – повышение эффективности

работы предприятий, более полное использование

имеющихся резервов и возможностей.

5.

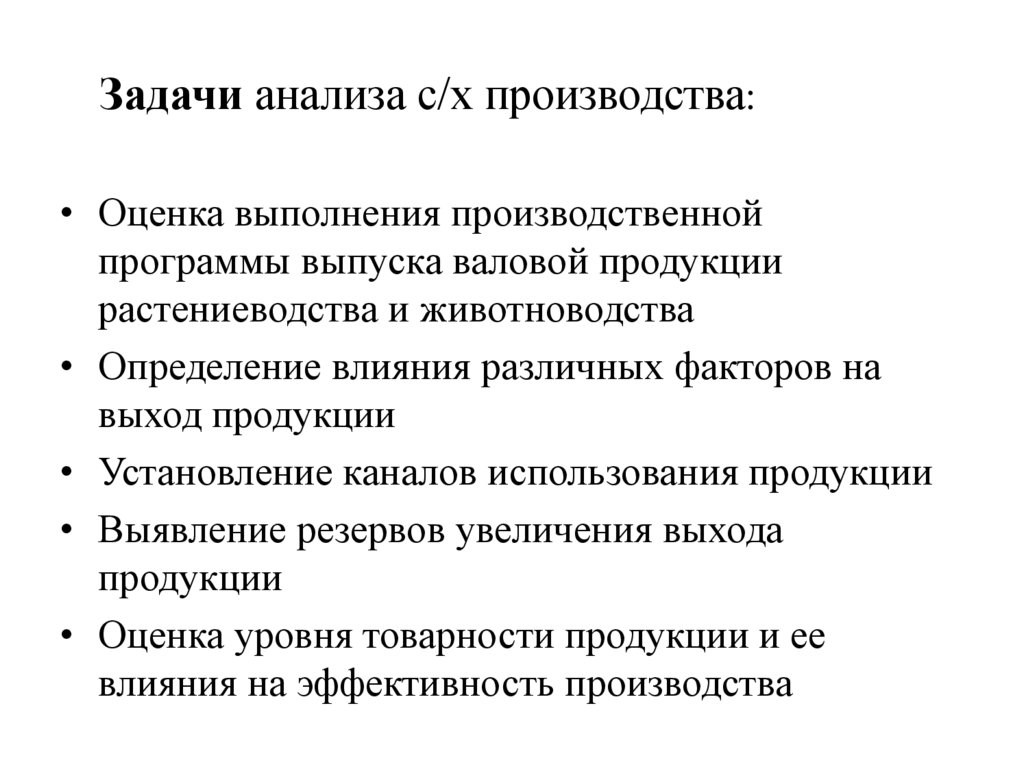

Задачи анализа с/х производства:• Оценка выполнения производственной

программы выпуска валовой продукции

растениеводства и животноводства

• Определение влияния различных факторов на

выход продукции

• Установление каналов использования продукции

• Выявление резервов увеличения выхода

продукции

• Оценка уровня товарности продукции и ее

влияния на эффективность производства

6.

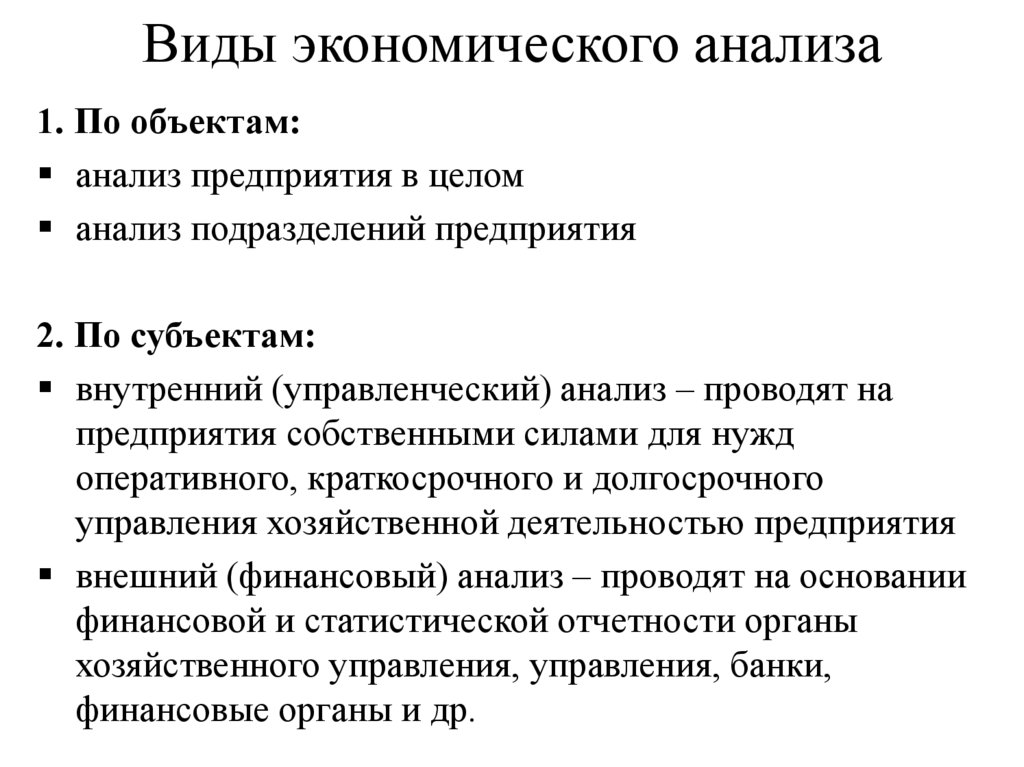

Виды экономического анализа1. По объектам:

анализ предприятия в целом

анализ подразделений предприятия

2. По субъектам:

внутренний (управленческий) анализ – проводят на

предприятия собственными силами для нужд

оперативного, краткосрочного и долгосрочного

управления хозяйственной деятельностью предприятия

внешний (финансовый) анализ – проводят на основании

финансовой и статистической отчетности органы

хозяйственного управления, управления, банки,

финансовые органы и др.

7.

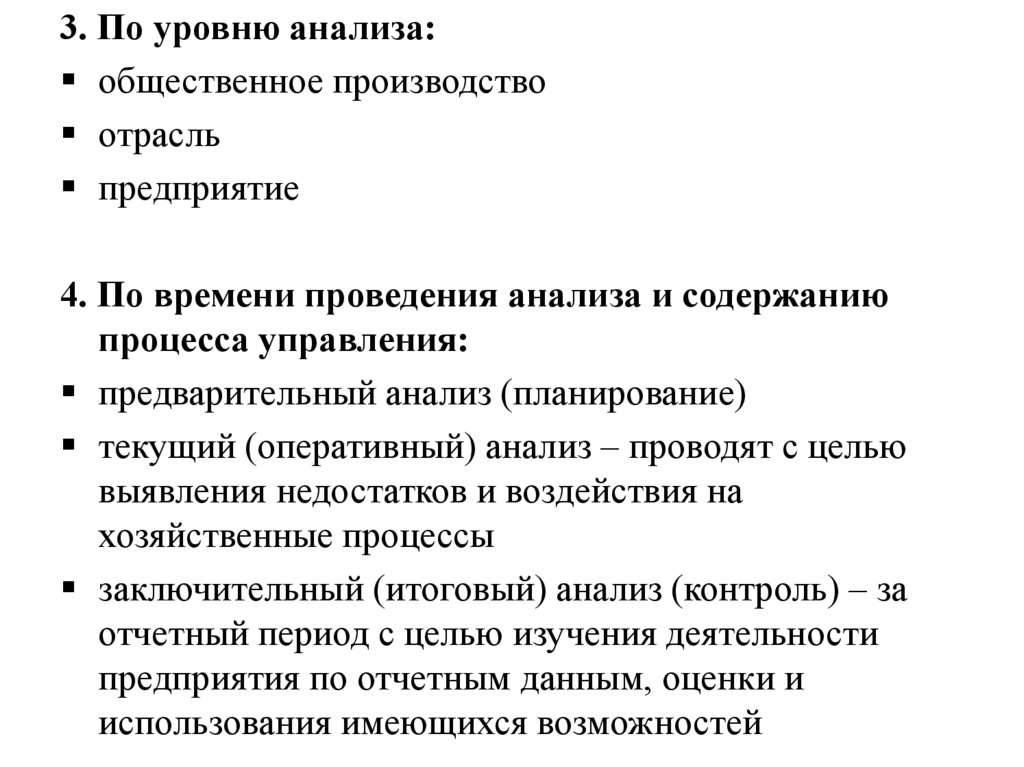

3. По уровню анализа:общественное производство

отрасль

предприятие

4. По времени проведения анализа и содержанию

процесса управления:

предварительный анализ (планирование)

текущий (оперативный) анализ – проводят с целью

выявления недостатков и воздействия на

хозяйственные процессы

заключительный (итоговый) анализ (контроль) – за

отчетный период с целью изучения деятельности

предприятия по отчетным данным, оценки и

использования имеющихся возможностей

8.

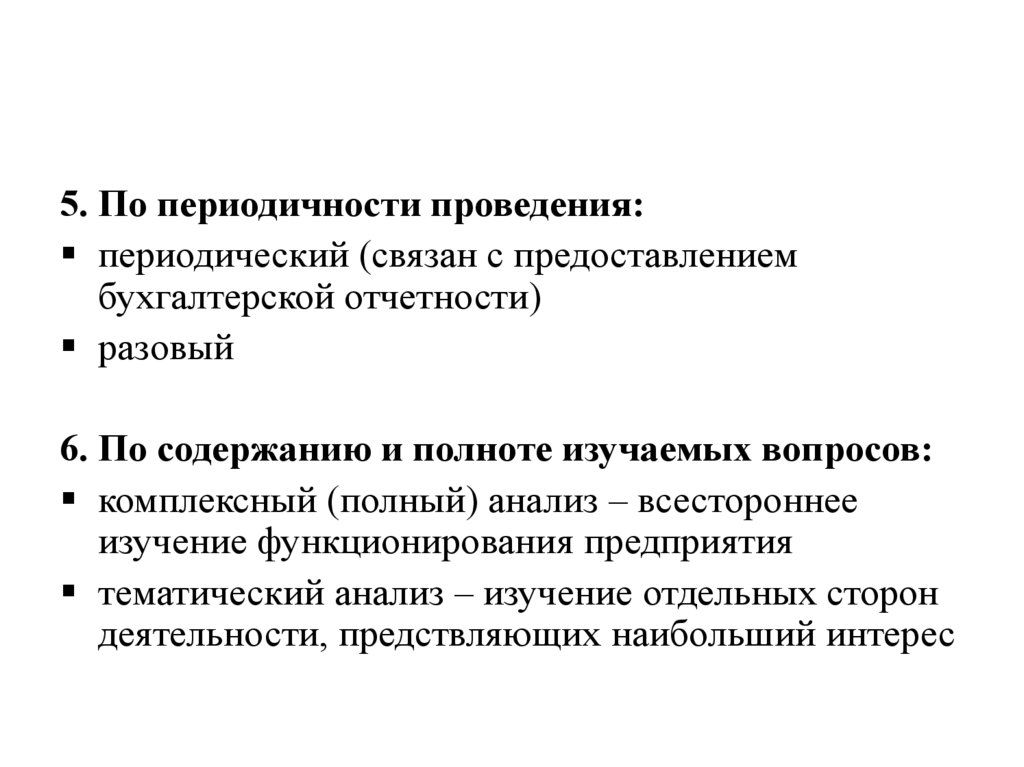

5. По периодичности проведения:периодический (связан с предоставлением

бухгалтерской отчетности)

разовый

6. По содержанию и полноте изучаемых вопросов:

комплексный (полный) анализ – всестороннее

изучение функционирования предприятия

тематический анализ – изучение отдельных сторон

деятельности, предствляющих наибольший интерес

9.

7. По аспектам (предметам) анализа:технико-экономический анализ – проводят

технические службы предприятия в целях

изучения взаимодействия технических и

экономических процессов и установления их

влияния на экономические результаты

финансово-экономический анализ – проводят

финансовые службы предприятия, а также

финансовые и кредитные органы

маркетинговый анализ – проводит служба

маркетинга в целях изучения внешней среды,

рынков сырья и сбыта готовой продукции, ее

конкурентоспособности, спроса и

предложения, коммерческого риска,

формирования ценовой политики, разработки

тактики и стратегии маркетинга

10.

8. По методам изучения:системный анализ – анализ целостных

свойств хозяйственной деятельности

предприятия, выявление всесторонних

связей и зависимостей между различными

сторонами этой деятельности с точки

зрения ее целостности

сравнительный анализ – сравнение

отчетных показателей с показателями плана

текущего года, с данными прошлых

периодов

11.

экономико-математический анализ – проводятв целях выбора оптимального варианта

решения экономической задачи, выявления

резервов повышения эффективности

производства за счет более полного

использования ресурсов

факторный анализ – направлен на выявление

отдельных факторов на прирост и уровень

результативных показателей

диагностический анализ (экспресс-анализ) –

способ установления характера нарушений

нормального хода хозяйственных процессов

12.

маркетинговый анализ – метод оценки иобоснования эффективности

управленческих решений на основании

причинно-следственной связи объема

продаж, себестоимости и прибыли, а также

деления затрат на постоянные и

переменные

функционально-стоимостной анализ –

метод выявления резервов на всех стадиях

жизненного цикла объекта

13.

Под приемом изучения экономическогоанализа понимают экономические явления

и процессы в с/х предприятиях,

определение их социально-экономической

эффективности

14.

Технические приемы анализа собранныхматериалов:

• сравнение показателей, их группировка по

изучаемому фактору.

Сравнение – один из самых

распространенных приемов экономического

анализа, позволяющий выразить

характеристику явлений через другие

однородные явления.

Группировка, или сводка, показателей

позволяет выявить общий результат

действия различных факторов на уровень

изучаемого показателя.

15.

• исчисление средних и относительныхвеличин (проценты, индексы,

коэффициенты) – прием, широко

применяющийся при анализе часто

повторяющихся, качественно однородных

явлений.

Относительными величинами являются

также характеризующие отношение

разобщенных во времени, но связанных

между собой одноименных показателей.

16.

• составление аналитических таблиц,графиков. Позволяет кратко и наглядно

изложить показатели, используемые для

анализа.

• индексный метод. Позволяет провести по

факторам как абсолютных, так и

относительных изменений обобщающего

показателя. Он применяется при детальном

анализе изменения себестоимости

продукции, производительности труда,

объема выпуска продукции и других

показателей.

17.

• метод цепных подстановок. Применяется длявыявления степени влияния на конечный

результат отдельных факторов.

Сущность его заключается в том, что

конечный результат, принятый за базисный,

рассматривается как произведение ряда

базисных сомножителей, каждый из которых

характеризует тот или иной фактор,

оказывающий определенное влияние на

конечный результат. Чтобы установить

влияние отдельных факторов, каждый из

сомножителей поочередно заменяют

фактическим показателем и после каждой

замены определяют новое произведение.

18.

Под методом экономического анализапонимают диалектический способ подхода к

изучению хозяйственных процессов в их

развитии.

Характерные особенности экономического

анализа:

1. Использование показателей,

характеризующих хозяйственную

деятельность

2. Изучение причин изменения этих показателей

3. Выявление и измерение взаимосвязи между

ними в целях повышения социальноэкономической эффективности

19.

Методические приемы экономическогоанализа:

1. Чтение годовой отчетности и анализ

абсолютных показателей

Оценку показателей экономических явлений,

процессов, ситуаций на с/х предприятии

начинают с использования абсолютных

величин: объема производства, объема

товарооборота, суммы производственных

затрат и издержек обращения, суммы валового

дохода, суммы прибыли. Этот прием

проводится методом сравнения отчетных

показателей с плановыми, с утвержденными

нормами, с данными прошлых лет.

20.

2. Горизонтальный анализ – сравнениекаждой позиции годовой отчетности с

предыдущим периодом

3. Вертикальный анализ – определение

структуры итоговых финансовых показателей

с выявлением влияния каждой позиции

годовой отчетности на результат в целом

4. Трендовый анализ – сравнение каждой

позиции годовой отчетности с рядом

предшествующих периодов и определение

тренда, т.е. основной тенденции динамики

показателя, очищенной от случайных влияний

и индивидуальных особенностей отдельных

периодов

21.

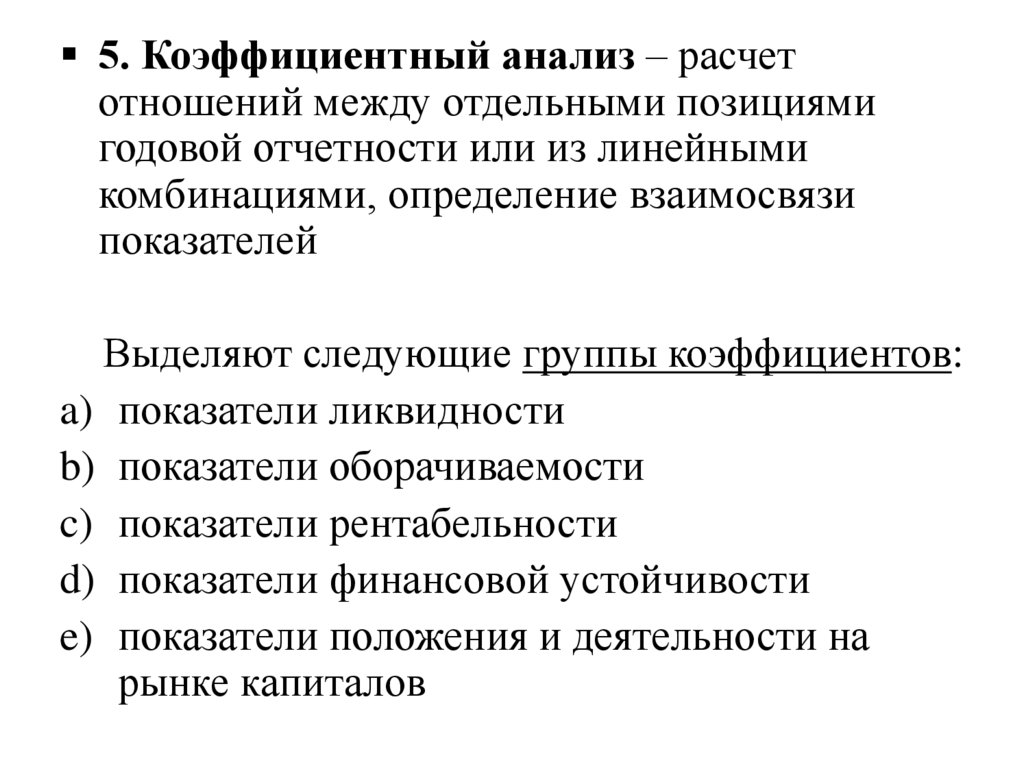

5. Коэффициентный анализ – расчетотношений между отдельными позициями

годовой отчетности или из линейными

комбинациями, определение взаимосвязи

показателей

Выделяют следующие группы коэффициентов:

a) показатели ликвидности

b) показатели оборачиваемости

c) показатели рентабельности

d) показатели финансовой устойчивости

e) показатели положения и деятельности на

рынке капиталов

22.

6. Факторный анализ – постепенныйпереход от исходной факторной системы к

конечной факторной системе или, наоборот,

раскрытие полного набора прямых

количественно измеряемых факторов,

оказывающих влияние на изменение

результативного показателя

7. Балансовый метод – применяют при

изучении соотношения двух групп

взаимосвязанных показателей

23.

2. Организация аналитической работыПринципы экономического анализа:

1. Четкое распределение обязанностей по

проведению анализа между отдельными

исполнителями

2. Обеспечение экономичности и

эффективности аналитического процесса,

т.е. выполнение наиболее полного и

всестороннего исследования при

минимуме затрат на его проведение

24.

3. Регламентация и унификация аналитическойработы

Регламентация предусматривает разработку

для каждого исполнителя обязательного

минимума таблиц и выходных форм анализа.

Унификация (стандартизация) анализа

предполагает создание типовых методик и

инструкций, выходных форм и таблиц,

стандартных программ, единых критериев

оценки, что обеспечивает сопоставимость,

сводимость результатов анализа на высоком

уровне, уменьшает затраты времени на

проведение анализа, повышает его

эффективность

25.

4. Планирование аналитической работыКомплексный план аналитической работы

разрабатывается на 1 год специалистом,

ответственным за его проведение.

План предусматривает периодичность

проведения анализа по каждому объекту

(раз в год, поквартально, ежемесячно,

подекадно, ежедневно) и сроки выполнения

аналитической работы.

26.

Результаты аналитического исследованиядолжны быть оформлены в виде

аналитического отчета (пояснительной

записки), справки, заключения.

Аналитическая обработка экономической

работы очень трудоемка и требует большого

объема разнообразных вычислений.

Современные информационные технологии

позволяют целиком автоматизировать

обработку всех экономических данных, в том

числе и по экономическому анализу.

27.

3. Анализ деятельности предприятияЭкономический анализ – одно из важнейших

средств научно обоснованного управления

производством, обеспечивающее правильный

учет факторов роста и интенсификации

производства, определения путей и средства

достижения поставленных задач, выявление

неиспользованных внутрихозяйственных

резервов.

28.

Экономический анализ способствуетповышению научного уровня планирования,

сбалансированности планов и их напряженности,

оптимизации объемов производства, более

полному их соответствию производственным

мощностям предприятия.

Анализ выполнения производственной

программы является ведущим этапом всей

финансово-экономической работы и состоит в

правильной оценке выполнения плана,

выявления причин тех или иных отклонений,

разработке мероприятий по их устранению и

использованию резервов производства.

29.

Программа предприятия включает планы попроизводству работ и выпуску продукции в

соответствующем ассортименте и

определенного качества. Она утверждается по

видам деятельности (основное производство,

подсобное хозяйство, побочное пользование) и

планируется в натуральных и стоимостных

показателях.

Натуральные показатели, устанавливаемые в

конкретных физических единицах измерения,

характеризуют материально-вещественное

содержание производства, а стоимостные

показатели позволяют оценить общий объем и

динамику производства, производительность

труда и т.д.

30.

Анализ состояния и эффективностииспользования производственных ресурсов

Цель анализа производственных ресурсов

состоит в повышении эффективности

производства за счет рационального

использования ресурсов

31.

Задачи анализа использованияматериальных ресурсов:

• определение уровня обеспеченности хозяйствующего

субъекта необходимыми материальными ресурсами по

видам, сортам, маркам, качеству и срокам поставок

• анализ уровня материалоемкости продукции в динамике

• изучение действия отдельных факторов на изменение

уровня материалоемкости продукции

• выявление потерь вследствие вынужденных замен

материалов, а также простоев оборудования и рабочих

из-за отсутствия материалов

• оценка влияния организации материально-технического

снабжения и использования материальных ресурсов на

объем выпуска и себестоимость продукции

• выявление внутрихозяйственных резервов снижения

материальных затрат и их влияние на объем

производства

32.

Показатели использования основных фондов,степени ее эффективности:

1. Фондоотдача (показывает, сколько приходится

продукции в денежном выражении на 1 руб.

основных производственных фондов)

где Стп – стоимость товарной продукции, руб.

Ф – среднегодовая стоимость основных фондов, руб.

33.

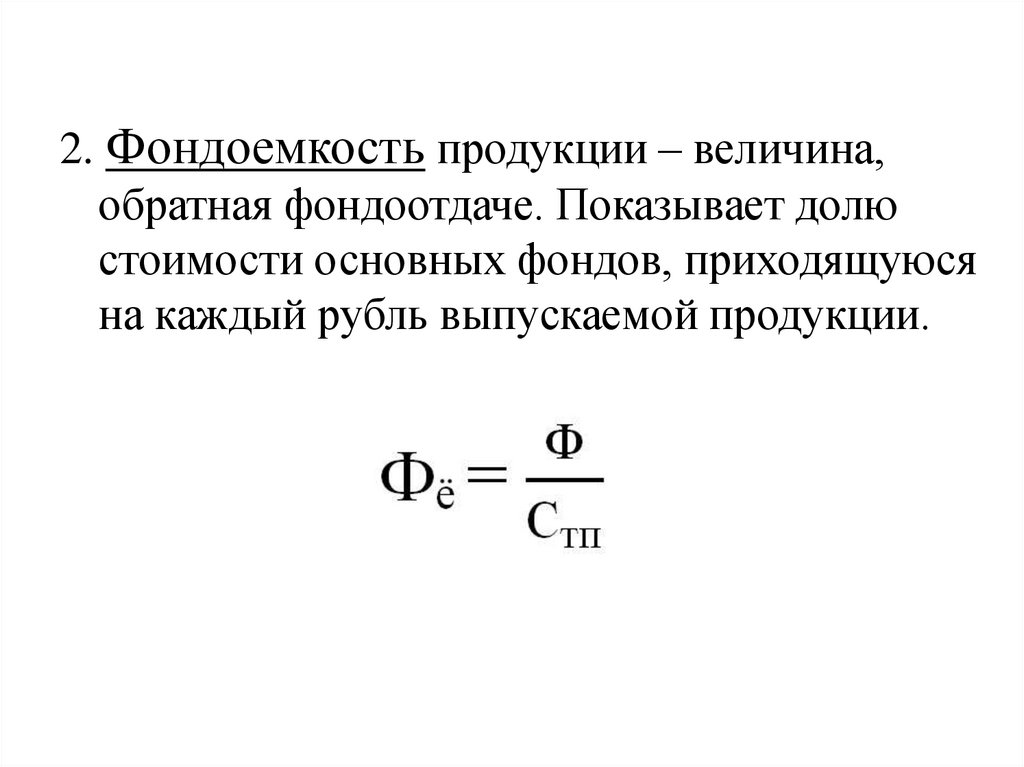

2. Фондоемкость продукции – величина,обратная фондоотдаче. Показывает долю

стоимости основных фондов, приходящуюся

на каждый рубль выпускаемой продукции.

34.

3. Соотношение показателейфондовооруженности характеризует

использование основных фондов

где Ч – численность работающих, чел.

35.

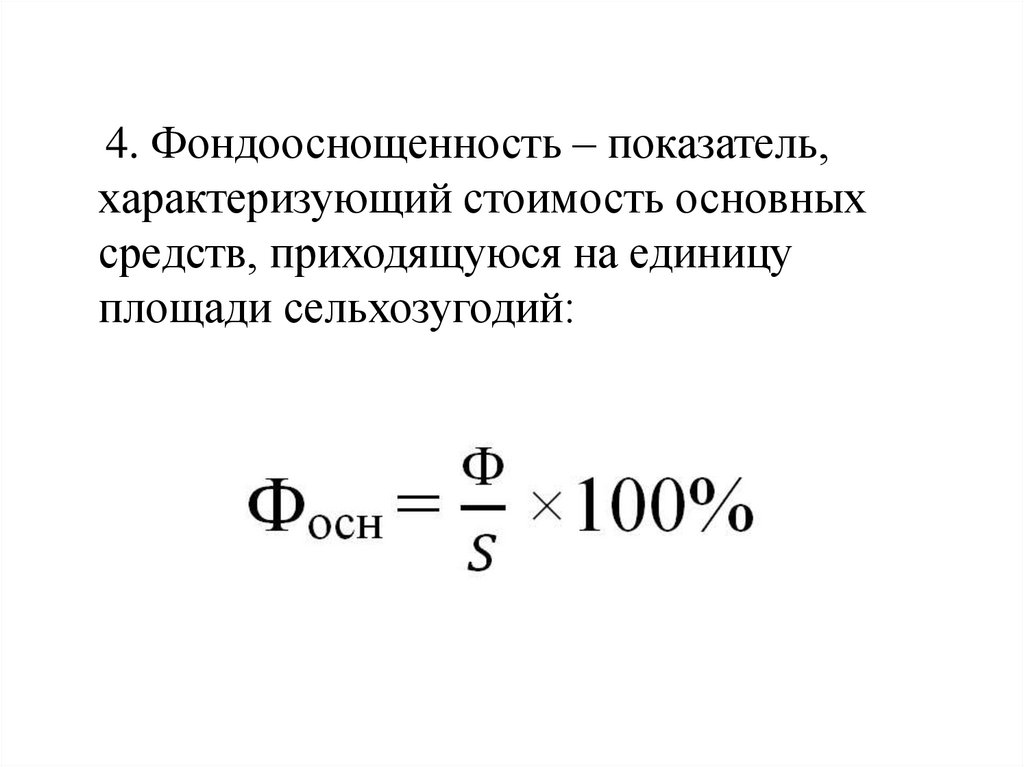

4. Фондооснощенность – показатель,характеризующий стоимость основных

средств, приходящуюся на единицу

площади сельхозугодий:

36.

Анализ численности работников ипроизводительности труда

Работники предприятий подразделяются на

промышленно-производственный персонал и

персонал непромышленных подразделений.

Промышленно-производственный персонал

(ППП) занят непосредственно в производственной

деятельности и обслуживании производства: это

работники основных и вспомогательных цехов,

аппарата здравоохранения, лабораторий, научноисследовательских и опытно-конструкторских

отделов, вычислительных центров.

К персоналу непромышленных подразделений

относятся работники, занятые в жилищном

коммунальном и подсобном хозяйстве,

здравпунктах, профилакториях.

37.

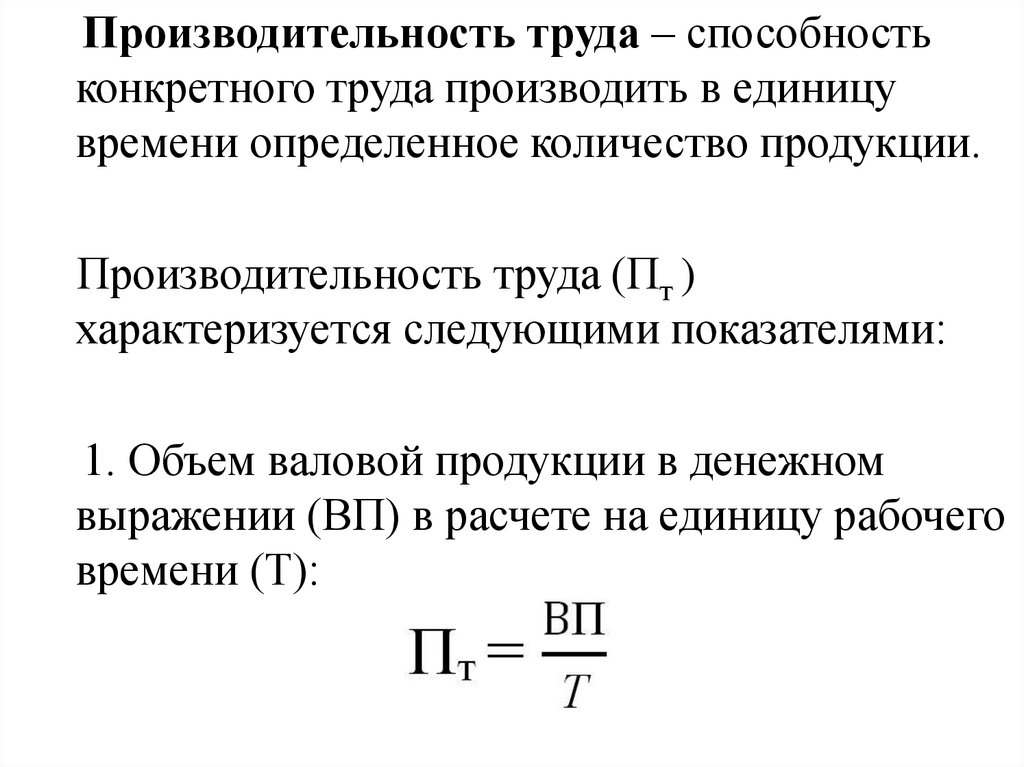

Производительность труда – способностьконкретного труда производить в единицу

времени определенное количество продукции.

Производительность труда (Пт )

характеризуется следующими показателями:

1. Объем валовой продукции в денежном

выражении (ВП) в расчете на единицу рабочего

времени (Т):

38.

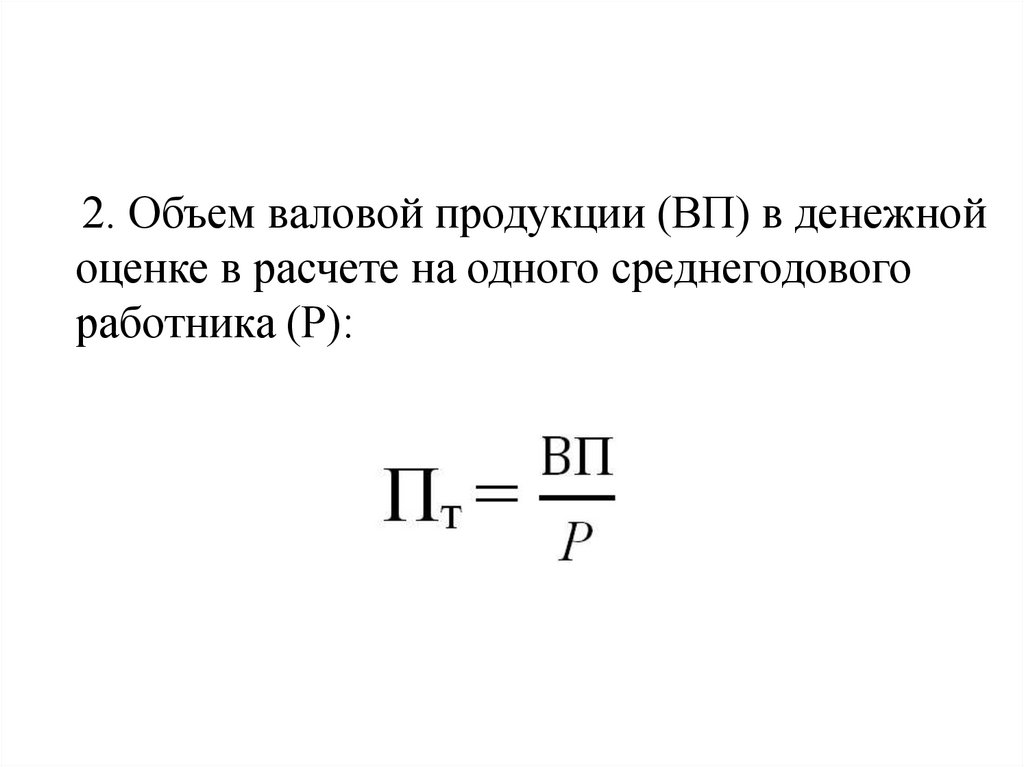

2. Объем валовой продукции (ВП) в денежнойоценке в расчете на одного среднегодового

работника (Р):

39.

Анализ экономической эффективностидеятельности предприятия

Экономическая эффективность деятельности

предприятия зависит от многих факторов:

объема и структуры производства, наличия и

эффективности использования имеющихся

производственных ресурсов, поведения

предприятия на рынке и налаженных каналов

сбыта готовой продукции и т.д.

Экономическую эффективность характеризуют

такие основные показатели, как выручка от

реализации продукции, себестоимость

реализованной продукции и прибыль, а также

уровень рентабельности.

40.

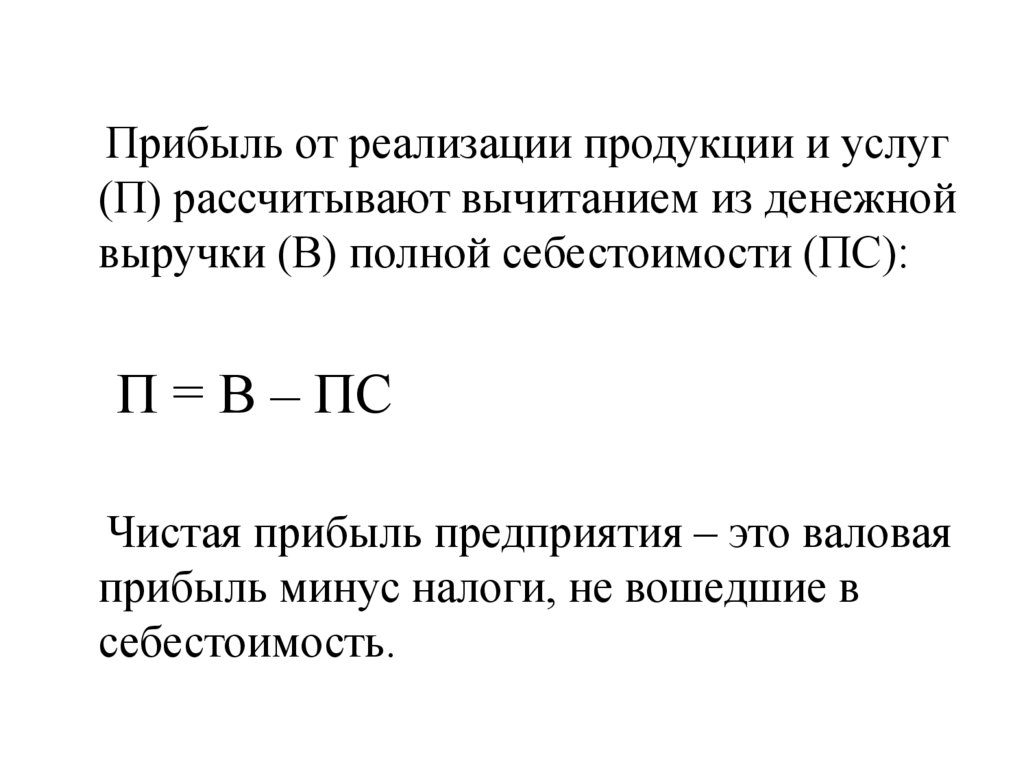

Прибыль от реализации продукции и услуг(П) рассчитывают вычитанием из денежной

выручки (В) полной себестоимости (ПС):

П = В – ПС

Чистая прибыль предприятия – это валовая

прибыль минус налоги, не вошедшие в

себестоимость.

41.

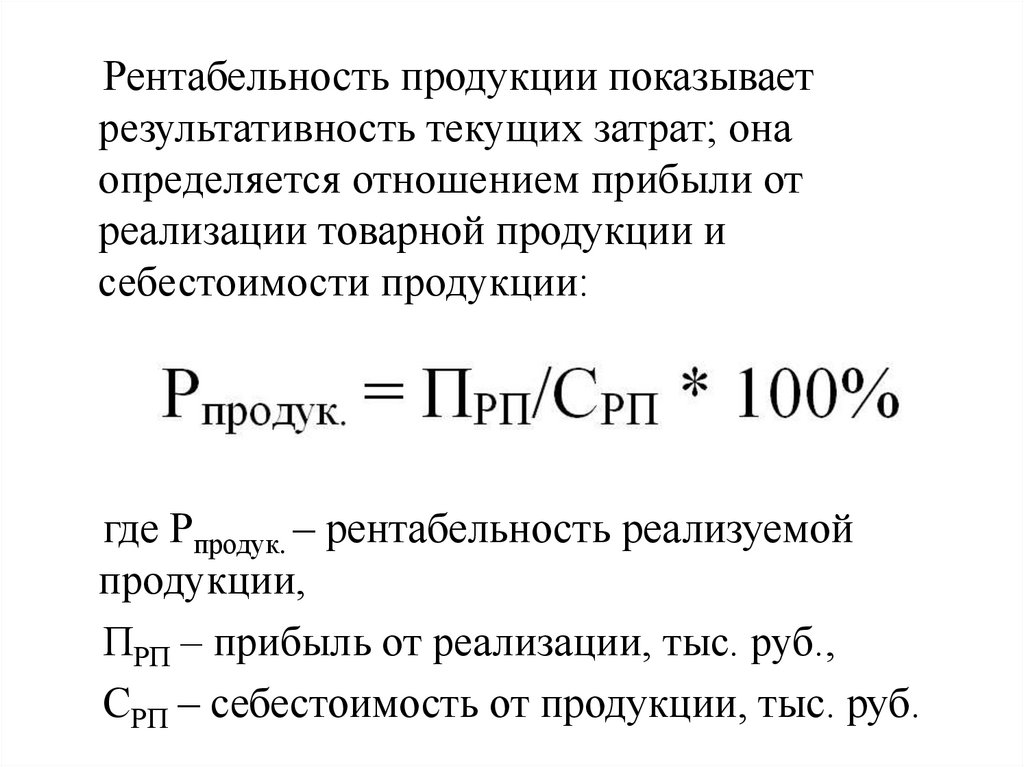

Рентабельность продукции показываетрезультативность текущих затрат; она

определяется отношением прибыли от

реализации товарной продукции и

себестоимости продукции:

где Рпродук. – рентабельность реализуемой

продукции,

ПРП – прибыль от реализации, тыс. руб.,

СРП – себестоимость от продукции, тыс. руб.

42.

Повышение уровня рентабельности можетобеспечиваться за счет основных групп

факторов:

1. увеличение массы прибыли

2. улучшение использования основного

капитала и номинируемых оборотных

средств

3. снижение себестоимости продукции