")

")

")

Экономика

ЭкономикаПохожие презентации:

")

Анализ хозяйственной деятельности промышленных предприятий. Анализ сегментов бизнеса

1. Тема: АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Анализ сегментов бизнесаорганизаций АПК

Тема: АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Подготовила:

О. В. ШЕПЕТЬКО

2. Определение анализа

2Под анализом понимается способ познания предметов

и явлений окружающей среды, основанный на

расчленении целого на составные части и изучении их

во всем многообразии связей и зависимостей

Виды анализа

Физический

Математический

Статистический

Экономический

Изучение экономических

процессов и явлений

Общетеоретический

макроуровень

Анализ хозяйственной

деятельности

микроуровень

3. Виды анализа хозяйственной деятельности

3Виды анализа хозяйственной деятельности

Классификационный признак

Вид анализа

1. Отраслевой

1.1. Отраслевой

1.2. Межотраслевой

2. Временной

2.1. Предварительный (перспективный)

2.2. Последующий (ретроспективный):

2.2.1. Оперативный (ситуационный)

2.2.2. Итоговый (заключительный)

3. Пространственный

3.1. Внутрихозяйственный

3.2. Межхозяйственный

4. По объектам управления

4.1. Технико-экономический

4.2. Финансово-экономический

4.3. Аудиторский (бухгалтерский)

4.4. Социально-экономический

4.5. Экономико –экологический и другие

5. По методам изучения объектов

6. По субъектам (пользователям)

7. По охвату изучаемых объектов

8. По содержанию программ

5.1. Сравнительный

5.2. Диагностический (экспресс)

5.3. Факторный

5.4. Экономико-математический и другие

6.1. Внутренний

6.2. Внешний

7.1. Сплошной

7.2. Выборочный

8.1. Комплексный

8.2. Тематический

4. Место экономического анализа в системе управления

4Место экономического анализа в системе

управления

Продуктовая

программа

Ресурсы

Управляемая система

(предприятие)

Товары и услуги

Информация

Информация

Управленческие

решения

Управляющая система

Планирование

Организация

Предварительный

анализ

Мотивация

Контроль

(учет, анализ)

Ретроспективный

анализ

Управленческие

решения

5. Этапы комплексного анализа хозяйственной деятельности

5Этапы комплексного анализа

хозяйственной деятельности

1 этап

Формулирование цели и

задачи анализа

2 этап

Разработка системы показателей,

характеризующих субъект анализа

3 этап

Подготовка информации, проверка ее

точности, сопоставимости

Факторный анализ

4 этап

5 этап

Выявление резервов повышения

эффективности

6 этап

Разработка мероприятий по

использованию резервов

6. Приемы детерминированного факторного анализа (ДФА)

18Приемы детерминированного факторного

анализа (ДФА)

Методы основаны на:

• Изучении воздействия отдельных факторов

на результирующий показатель

• Связь факторов и результирующего

показателя носит функциональный

характер

Модели взаимосвязи факторов

1) Аддитивные

X A B C

3) Кратные

A

X

B

2) Мультипликативные

X A B C

4) Смешанные

A

X

; X B (C - F)

B C F

7. Последовательность детерминированного факторного анализа (ДФА)

22Последовательность детерминированного

факторного анализа (ДФА)

Этап 1. Выбор результирующего показателя

Этап 2. Выделение и отбор факторов, влияющих на

результирующий

Этап 3. Классификация, систематизация факторов

Этап 4. Определение форм функциональных связей и

создание моделей

Этап 5. Выбор метода анализа

Этап 6. Оценка влияния фактора

Этап 7. Обработка результатов анализа

1.

2.

3.

4.

Требования к моделям ДФА:

Выделение, систематизация факторов должны быть

выполнены в виде блок-схем

Количественный характер факторов

Причинно-следственные связи между факторами

Количественная измеряемость влияния отдельных факторов

8. Методы элиминирования

25Метод цепной подстановки

(универсальный прием)

В основе метода – анализ влияния путем постепенной замены

базисной величины каждого фактора на фактическое значение

Факторы (f)

№

Эош

Ипост

bош

цт

sош

1

баз

баз

баз

баз

баз

2

факт

баз

баз

баз

Sош(Э)

3

факт

факт

баз

баз

Sош(И)

4

факт

факт

факт

баз

Sош(b)

5

факт

факт

факт

факт

Sош(ц)

э

ош

s

bош ц т

Ипост

Эош

план

sош

факт

sош sf

(с учетом знака)

- анализ влияния f факторов

9. Метод цепной подстановки (универсальный прием)

27Метод абсолютных разниц

В основе метода – анализ влияния на результирующий

показатель абсолютного изменения факторов

Метод используется для мультипликативных и смешанных моделей

типа Х=А*(В-С)

Мультипликативная модель

Х А А Впл Спл

ХВ Аф В Спл

ХС Аф Вф С

Х А В С

А Аф Апл

В Вф Впл

C Cф Cпл

Х

Х ф Хпл Х А ХВ Х С

Балансовая

проверка

обязательна

!!!

Смешанная модель

------- прибыль

П Э (ц s )

ПЭ Э (ц sпл) ------- влияние изменение объема

пл

Пц Эф ц

------- влияние изменения цены

Пs Эф ( s )

------- влияние изменения себестоимости

Если заданы

абсолютные

отклонения от

плана –

упрощение

анализа !!!

10. Метод абсолютных разниц

28Метод относительных разниц

В основе метода – анализ влияния на результирующий показатель

относительного изменения факторов

Метод используется для мультипликативных моделей

- Если задана информация в виде относительных

отклонений факторных показателей в % или о.е.

Рекомендуется:

- При большом количестве исследуемых факторов

Мультипликативная модель

Х

Х

А В С ;

А

ф Апл

* 100;

А%

Апл

Х А

Х С

Хпл А%

100

;

Х ф Хпл ;

В

ф Впл

* 100;

В%

Впл

ХВ

(Хпл Х А) В%

100

( Х пл Х А Х В) С %

100

%

C

ф Cпл

* 100;

C%

Cпл

;

11. Метод относительных разниц

33Интегральный метод

Используется для моделей:

• мультипликативных

• кратных

• смешанных типа Y=A/ΣXi

Преимущества использования

Результаты влияния факторов не зависят от

последовательности замены факторов

Дополнительное изменение результирующего показателя

от взаимодействия факторов между собой раскладывается

пропорционально изолированному воздействию на

результирующий фактор

Недостатки приема

Достаточно сложен вывод подинтегральных

выражений

Для расчетов используются готовые формулы

12. Интегральный метод

34Использование интегрального метода

Мультипликативные модели

(двухфакторные)

F X Y

Fx

Fy

1 X

2

1 Y

2

(Yпл Y ф)

F X ф Y ф Xпл Yпл Fx Fy

(Xпл X ф)

Кратные модели

F

Y Z

F

F

F

Y

Y Z

X

Y

X

Yф Zф

Fx

ln

Y Z

Yпл Zпл

X

;

FZ

F F

Z

Y Z

X

;

Для большого числа факторов рабочие формулы усложняются !!

13. Использование интегрального метода

РЕШЕНИЕ ЗАДАЧИ:Постройте факторную модель стоимости израсходованного

материала. Рассчитайте уровень влияния факторов на изменение

результативного показателя всеми возможными способами. Дать

экономическую интерпретацию полученным результатам.

Исходные данные для анализа.

Показатель

По плану

По отчету

50

48

40

45

?

?

Расход материала на изготовление изделия, кг

Цена материала за 1 кг, тыс. р.

Стоимость израсходованного материала, тыс. р.

14.

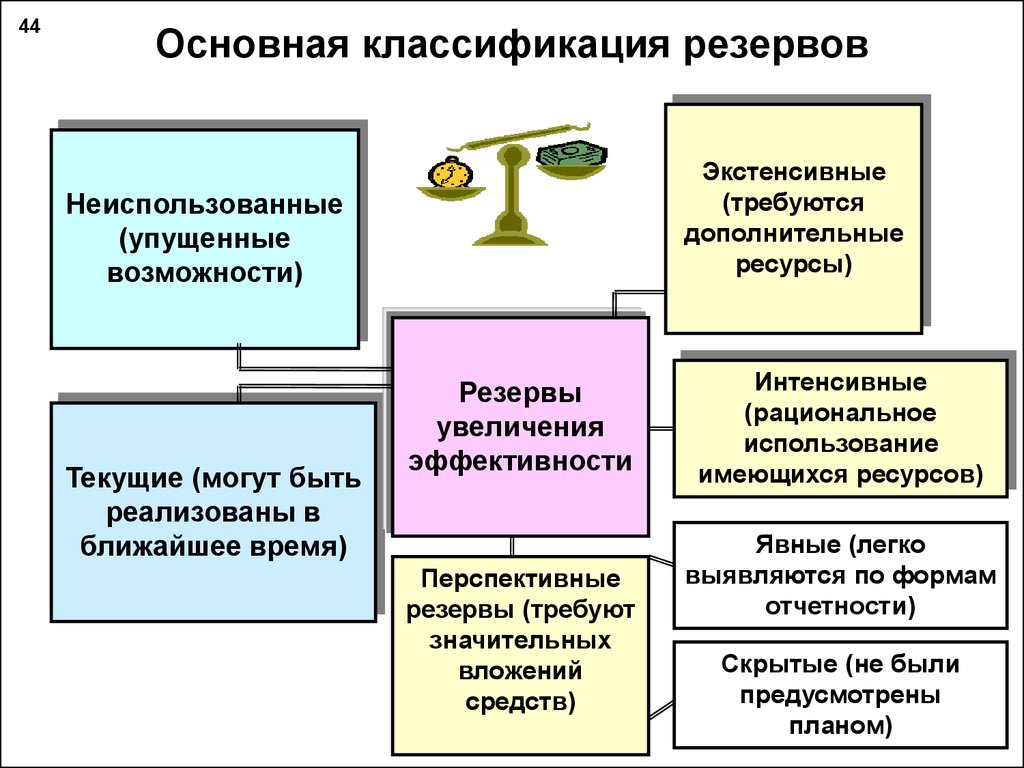

44Основная классификация резервов

Экстенсивные

(требуются

дополнительные

ресурсы)

Неиспользованные

(упущенные

возможности)

Текущие (могут быть

реализованы в

ближайшее время)

Резервы

увеличения

эффективности

Перспективные

резервы (требуют

значительных

вложений

средств)

Интенсивные

(рациональное

использование

имеющихся ресурсов)

Явные (легко

выявляются по формам

отчетности)

Скрытые (не были

предусмотрены

планом)

15. Основная классификация резервов

45Признак классификации резервов - время их

возникновения

Резервы не

учтенные при

разработке планов

(упущенные

возможности,

существующие в

момент разработки

планов)

Признак

недостаточной

обоснованности и

напряженности

планов

Классификация

позволяет:

1. Глубже понять

сущность анализа

2. Организовать

поиск комплексно,

целенаправленно

Принципы организации и

подсчета резервов:

• научность

• обоснованность

• комплексность

• оперативность

• систематичность

• выявление ведущего звена и

узких мест

Резервы,

возникшие

после

разработки и

утверждения

плана

Появление

новых

решений и

возможностей

16. Признак классификации резервов - время их возникновения

46Основные направления поиска резервов

Резервы увеличения

объема выпуска

продукции

Использования

материальных

ресурсов, топлива

Снижения

себестоимости

продукции

РЕЗЕРВЫ

ГДЕ

?

Увеличения прибыли и

рентабельности

Резервы увеличения

эффективности

фондов и

производственных

мощностей

Результатов

деятельности

основных и

вспомогательных

производств

Улучшения финансовых

результатов

Каковы основные

источники резервов

?

17. Основные направления поиска резервов

Примеры анализа отдельныхнаправлений хозяйственной

деятельности предприятия

18. Примеры анализа отдельных направлений хозяйственной деятельности предприятия

Анализ производства и реализации продукцииОбъектами анализа являются:

реализации

продукции

B

объем производства

и реализации

продукции как в

целом, так и по

ассортименту

ритмичность

производства

A

C

E

D

качество

продукции

структура

продукции

19. Объектами анализа являются:

Анализ производства и реализации продукцииАнализ начинается с изучения динамики выпуска и реализации

продукции, расчета базисных и цепных темпов роста и прироста.

Динамика производства и реализации продукции в сопоставимых ценах

Год

Объем

производства

продукции, тыс.

руб.

Темпы роста, %

базисные

ценные

Объем

реализации,

тыс. руб.

Темпы роста, %

базисные

ценн

ые

ххх1

90000

100,0

100,0

89 500

100,0

100,0

ххх2

92400

102,7

102,7

92600

103,4

103,4

ххх3

95800

106,4

103,6

94300

105,4

101,8

ххх4

94100

104,5

98,2

93500

104,4

99,2

ххх5

100 800

112,0

107,1

96 600

107,9

103,0

20.

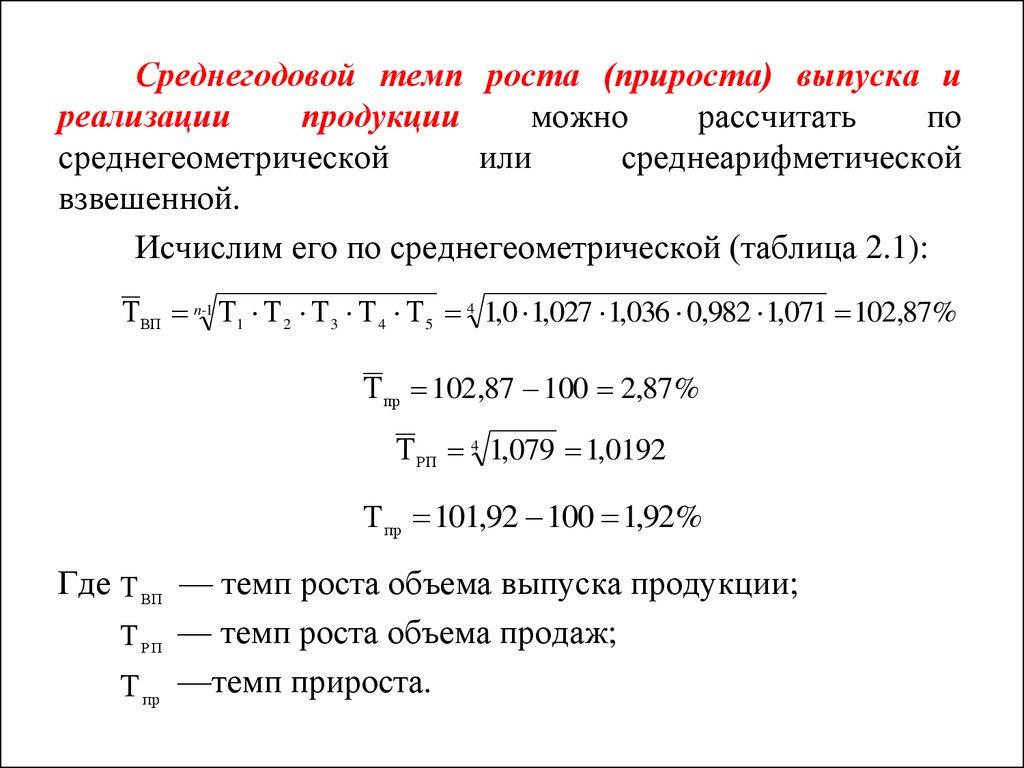

Среднегодовой темп роста (прироста) выпуска иреализации

продукции

можно

рассчитать

по

среднегеометрической

или

среднеарифметической

взвешенной.

Исчислим его по среднегеометрической (таблица 2.1):

ТВП n-1 Т1 Т 2 Т 3 Т 4 Т 5 4 1,0 1,027 1,036 0,982 1,071 102,87%

Т пр 102,87 100 2,87%

Т РП 4 1,079 1,0192

Т пр 101,92 100 1,92%

Где Т ВП — темп роста объема выпуска продукции;

Т Р П — темп роста объема продаж;

Т пр —темп прироста.

21.

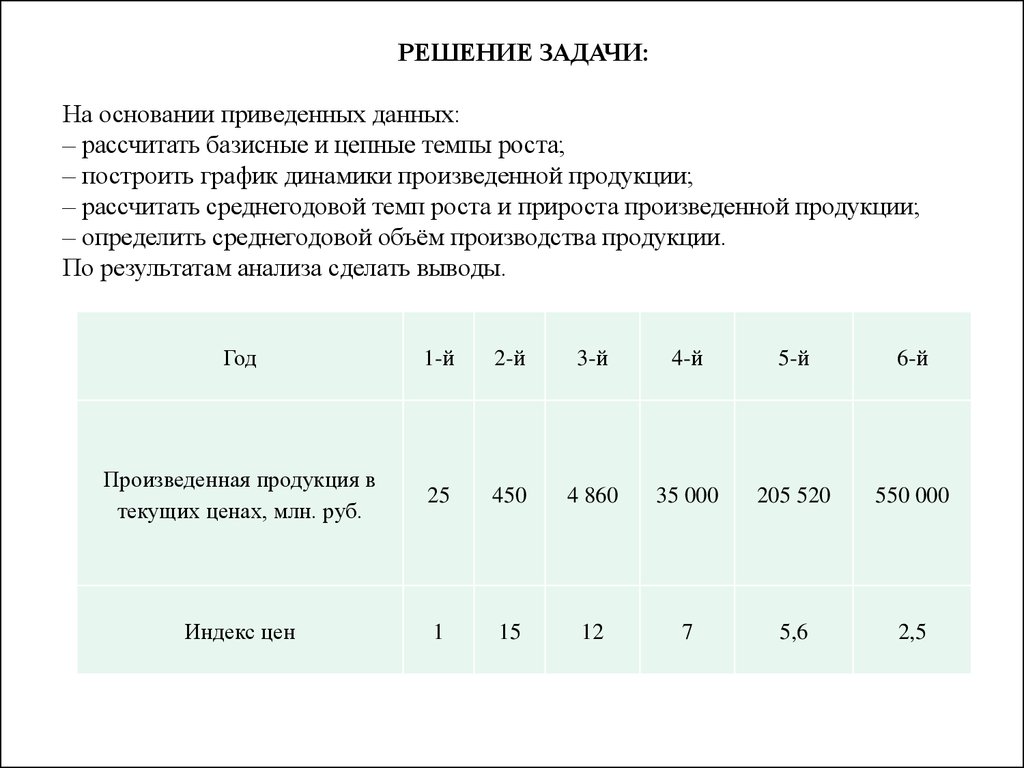

РЕШЕНИЕ ЗАДАЧИ:На основании приведенных данных:

– рассчитать базисные и цепные темпы роста;

– построить график динамики произведенной продукции;

– рассчитать среднегодовой темп роста и прироста произведенной продукции;

– определить среднегодовой объём производства продукции.

По результатам анализа сделать выводы.

Год

1-й

2-й

3-й

4-й

5-й

6-й

Произведенная продукция в

текущих ценах, млн. руб.

25

450

4 860

35 000

205 520

550 000

Индекс цен

1

15

12

7

5,6

2,5

22.

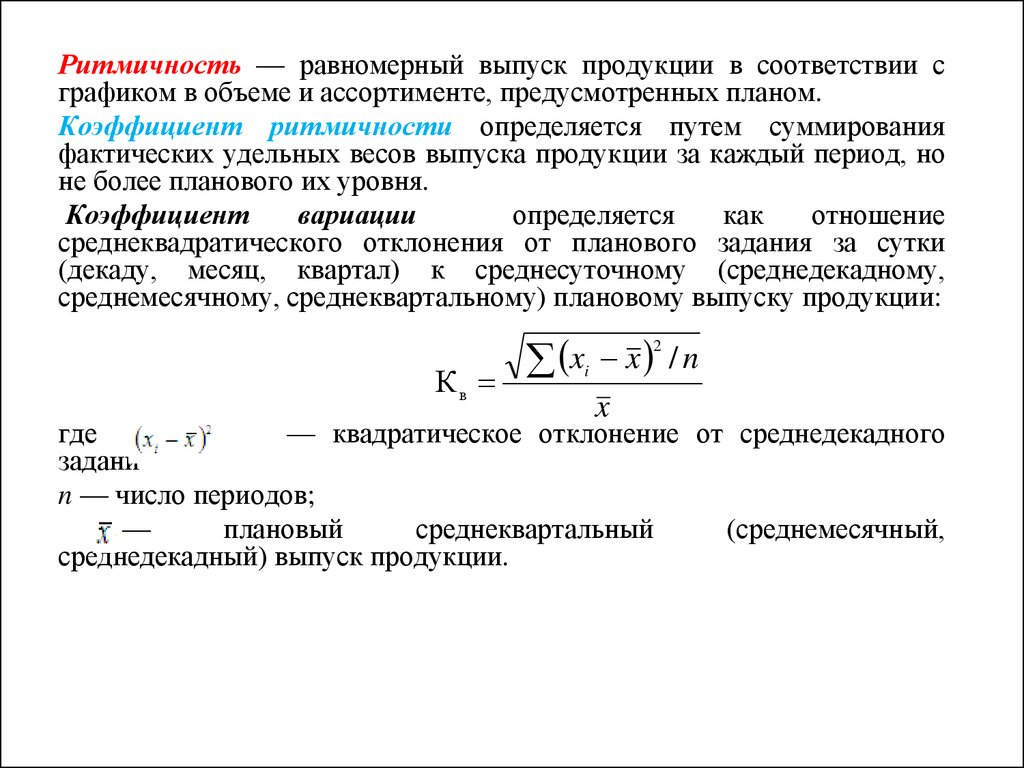

Ритмичность — равномерный выпуск продукции в соответствии сграфиком в объеме и ассортименте, предусмотренных планом.

Коэффициент ритмичности определяется путем суммирования

фактических удельных весов выпуска продукции за каждый период, но

не более планового их уровня.

Коэффициент

вариации

определяется

как

отношение

среднеквадратического отклонения от планового задания за сутки

(декаду, месяц, квартал) к среднесуточному (среднедекадному,

среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв

x

x / n

2

i

x

где

— квадратическое отклонение от среднедекадного

задани

n — число периодов;

—

плановый

среднеквартальный

(среднемесячный,

среднедекадный) выпуск продукции.

23.

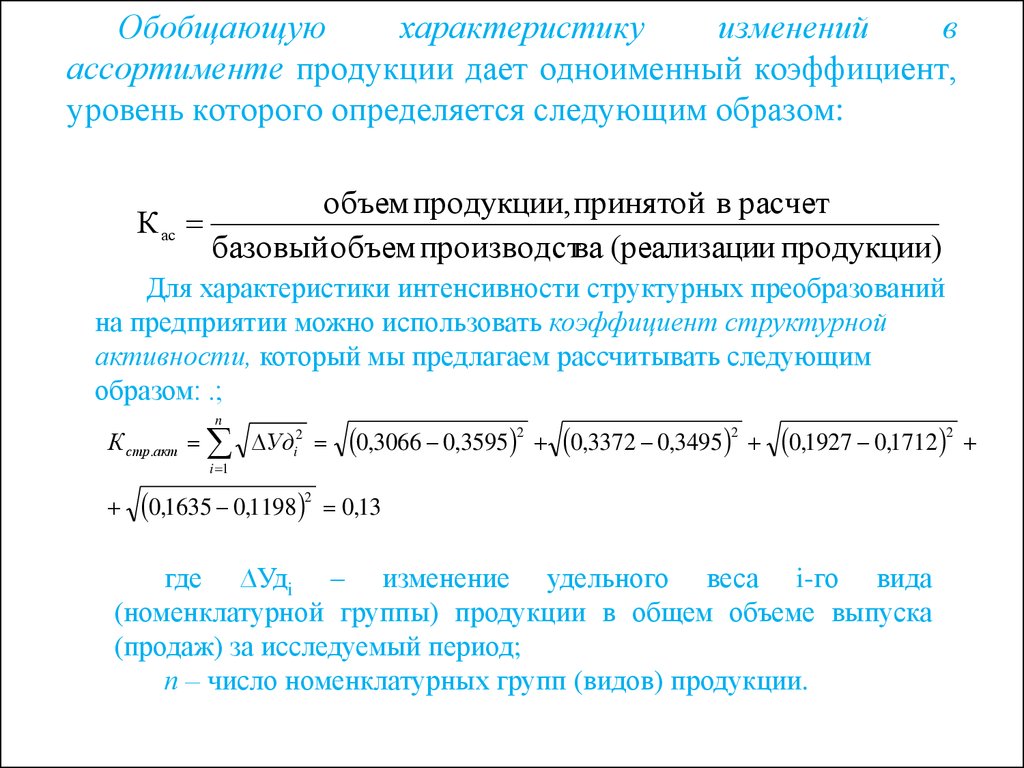

Обобщающуюхарактеристику

изменений

в

ассортименте продукции дает одноименный коэффициент,

уровень которого определяется следующим образом:

К ас

объем продукции, принятой в расчет

базовый объем производства (реализации продукции)

Для характеристики интенсивности структурных преобразований

на предприятии можно использовать коэффициент структурной

активности, который мы предлагаем рассчитывать следующим

образом: .;

n

К стр.акт Удi2

0,3066 0,3595 2

0,3372 0,3495

2

0,1927 0,1712 2

i 1

0,1635 0,1198 2

0,13

где ∆Удi – изменение удельного веса i-го вида

(номенклатурной группы) продукции в общем объеме выпуска

(продаж) за исследуемый период;

п – число номенклатурных групп (видов) продукции.

24.

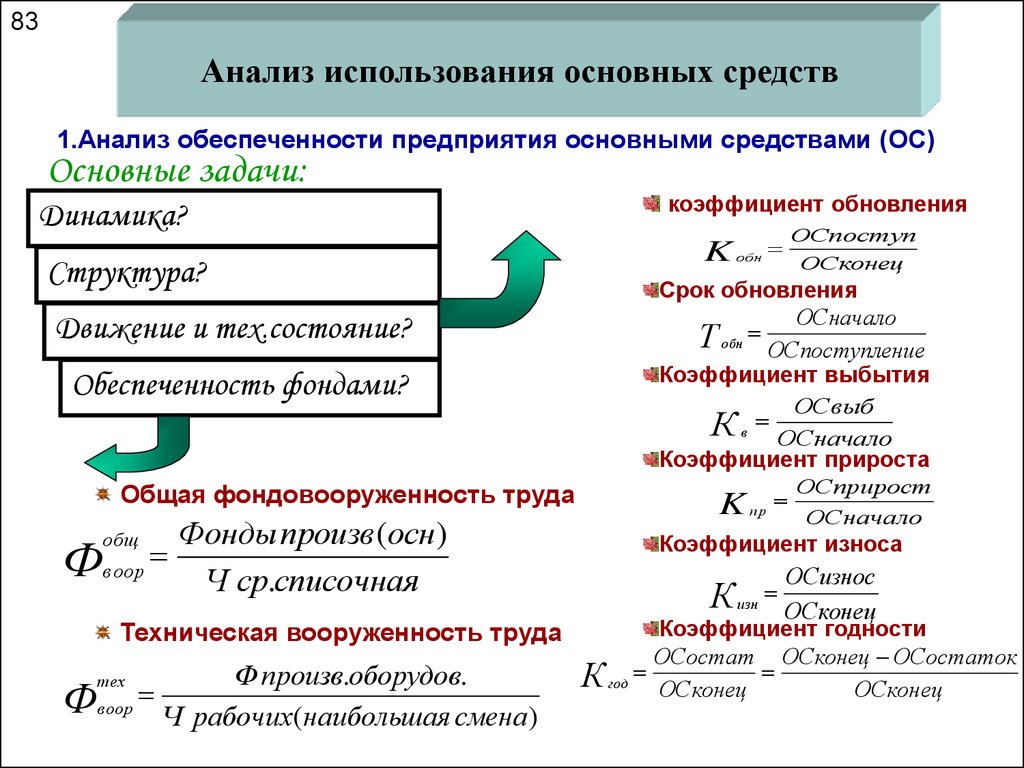

83Анализ использования основных средств

1.Анализ обеспеченности предприятия основными средствами (ОС)

Основные задачи:

Динамика?

Структура?

Движение и тех.состояние?

Обеспеченность фондами?

Общая фондовооруженность труда

Фонды произв (осн)

Фвоор Ч ср.списочная

общ

Техническая вооруженность труда

тех

Фв оор

Ф произв.оборудов.

Ч рабочих(наибольшая смена )

коэффициент обновления

K

обн

ОСпоступ

ОСконец

Срок обновления

ОСначало

Т обн ОСпоступление

Коэффициент выбытия

ОСвыб

К в ОСначало

Коэффициент прироста

ОСприрост

K пр ОСначало

Коэффициент износа

К изн

ОСизнос

ОСконец

Коэффициент годности

ОСостат ОСконец ОСостаток

К год ОСконец

ОСконец

25.

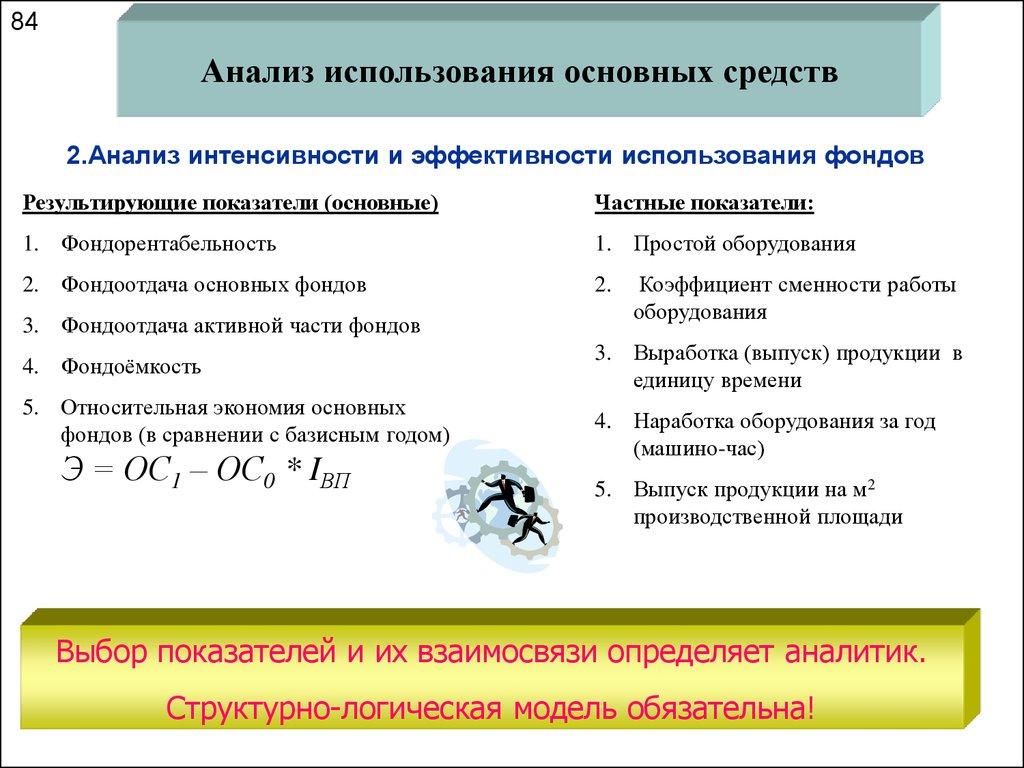

84Анализ использования основных средств

2.Анализ интенсивности и эффективности использования фондов

Результирующие показатели (основные)

Частные показатели:

1. Фондорентабельность

1. Простой оборудования

2. Фондоотдача основных фондов

2.

3. Фондоотдача активной части фондов

4. Фондоёмкость

5. Относительная экономия основных

фондов (в сравнении с базисным годом)

Э = ОС1 – ОС0 * IВП

Коэффициент сменности работы

оборудования

3. Выработка (выпуск) продукции в

единицу времени

4. Наработка оборудования за год

(машино-час)

5. Выпуск продукции на м2

производственной площади

Выбор показателей и их взаимосвязи определяет аналитик.

Структурно-логическая модель обязательна!

26.

87Резервы увеличения фондоотдачи, рентабельности

производства, выработки продукции

1. За счет повышения среднечасовой выработки оборудования:

P ВПЧВ Т R N раб

В

Где ТВ – возможносое число часов работы оборудования, NРАБ –

среднечасовая работа мощности.

2. За счет выявленного роста объема производства и среднегодовой стоимости

фондов:

Р ВП

ВП

ЗП

P ФО ФО ФО

ОПФ ОПФ Р ОПФ ОПФ

Ф

В

Ф

Ф

Дополнительные

ОПФ для

обеспечения роста

выпуска продукции

Ф

Ф

Резерв

сокращения

фондов (списания,

аренда и др.)

27.

88Резервы увеличения фондоотдачи, рентабельности

производства, выработки продукции

3. За счет выявленного резерва роста фондоотдачи:

P RФО R ФО R

Выявленный резерв

роста фондоотдачи

ВПФ

Фактический уровень

рентабельности продукции

Детальная проработка использования

возможных резервов и разработка

мероприятий

28.

89Анализ использования трудовых ресурсов предприятия

Задачи анализа

1. Обеспеченности трудовыми

ресурсами

Направление анализа

Структура персонала по

подразделениям, предприятию

Руководители

ИТР

Служащие

Рабочие

Соответствие

занимаемой

должности

Проблемы

подбора

кадров

Формирование

кадрового

резерва

Проблемы

подготовки и

повышения

квалификации

АУП

Ремонтный персонал

Эксплуатационный

персонал

Характеристика персонала с учетом:

Возраста

Стажа работы

Уровня образования

Других признаков

Движение рабочей силы:

к-т оборота по приему

к-т оборота по выбытию

к-т текучести кадров

к-т постоянства кадров

29.

Для характеристики движения рабочей силы рассчитывают ианализируют динамику следующих показателей:

■ коэффициент оборота по приему персонала

■ коэффициент оборота по выбытию

■ коэффициент текучести кадров

■ коэффициент замещения

:

:

:

:

■ коэффициент постоянства состава персонала предприятия

:

30.

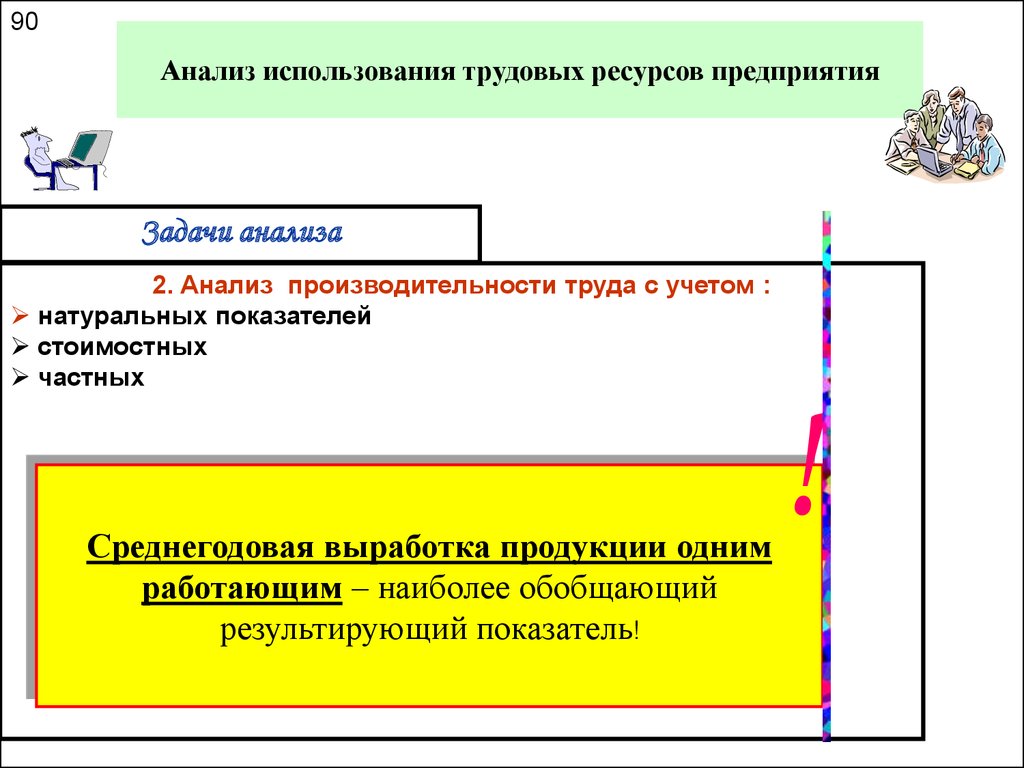

90Анализ использования трудовых ресурсов предприятия

Задачи анализа

2. Анализ производительности труда с учетом :

натуральных показателей

стоимостных

частных

Среднегодовая выработка продукции одним

работающим – наиболее обобщающий

результирующий показатель!

!

31.

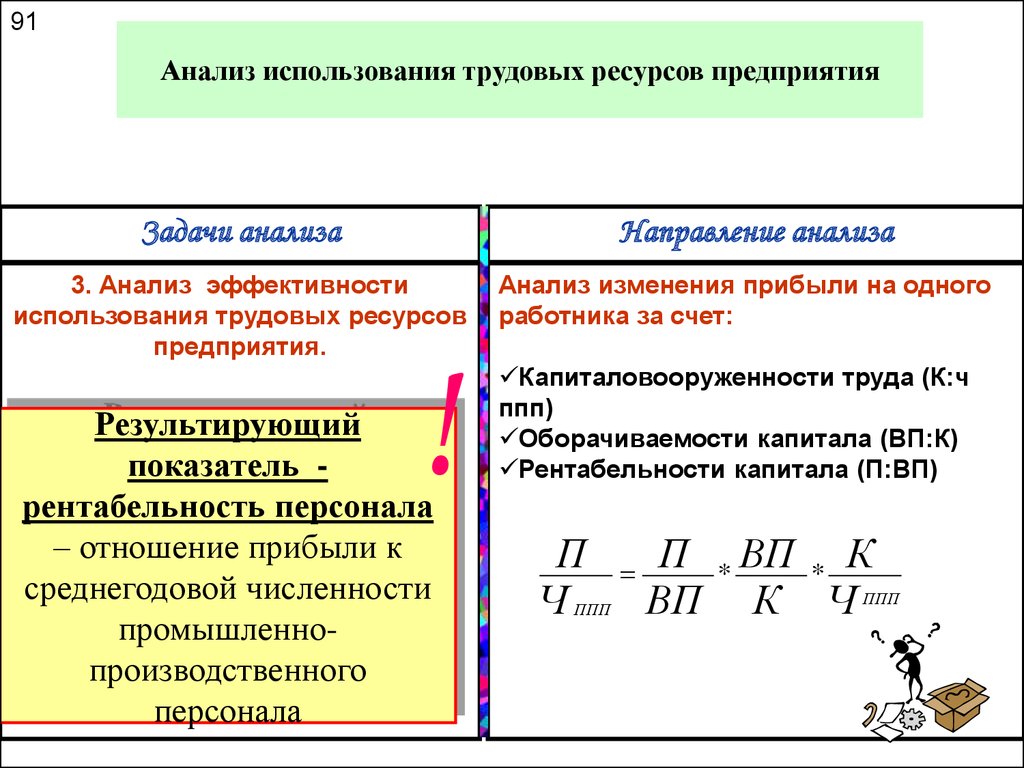

91Анализ использования трудовых ресурсов предприятия

Задачи анализа

Направление анализа

3. Анализ эффективности

использования трудовых ресурсов

предприятия.

!

Результирующий

показатель рентабельность персонала

– отношение прибыли к

среднегодовой численности

промышленнопроизводственного

персонала

Анализ изменения прибыли на одного

работника за счет:

Капиталовооруженности труда (К:ч

ппп)

Оборачиваемости капитала (ВП:К)

Рентабельности капитала (П:ВП)

П

Ч

ППП

П * ВП * К

ВП К Ч

ППП

32.

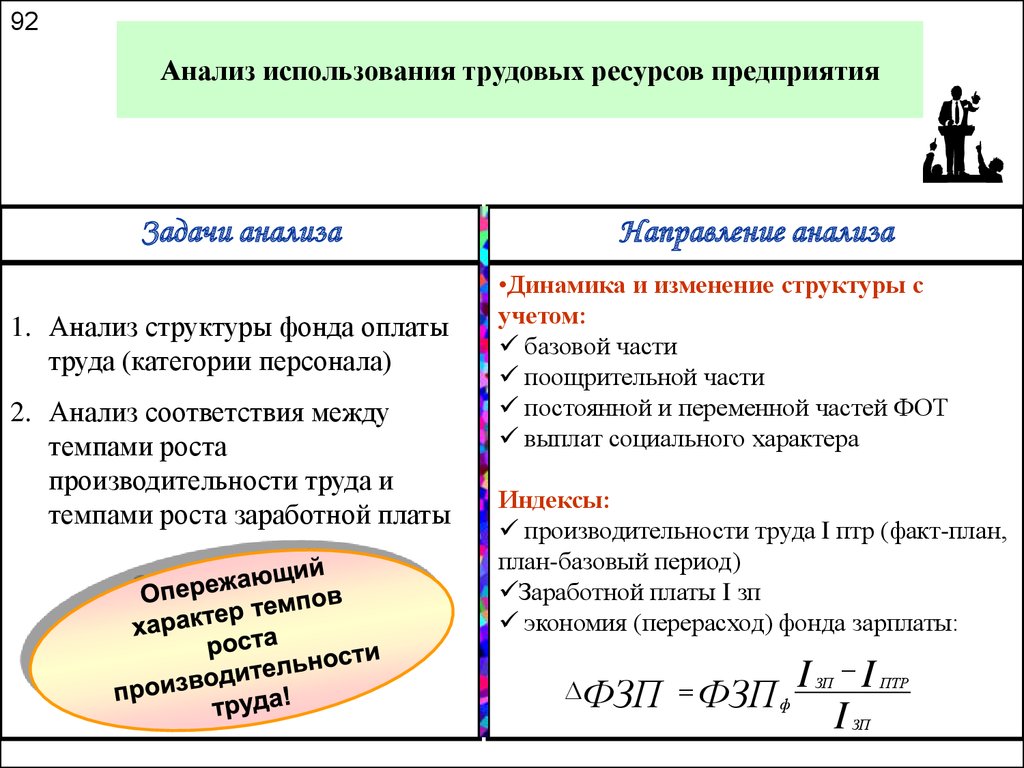

92Анализ использования трудовых ресурсов предприятия

Задачи анализа

1. Анализ структуры фонда оплаты

труда (категории персонала)

2. Анализ соответствия между

темпами роста

производительности труда и

темпами роста заработной платы

Направление анализа

•Динамика и изменение структуры с

учетом:

базовой части

поощрительной части

постоянной и переменной частей ФОТ

выплат социального характера

Индексы:

производительности труда I птр (факт-план,

план-базовый период)

Заработной платы I зп

экономия (перерасход) фонда зарплаты:

ФЗП ФЗП ф I ЗП

I ПТР

I

ЗП

33.

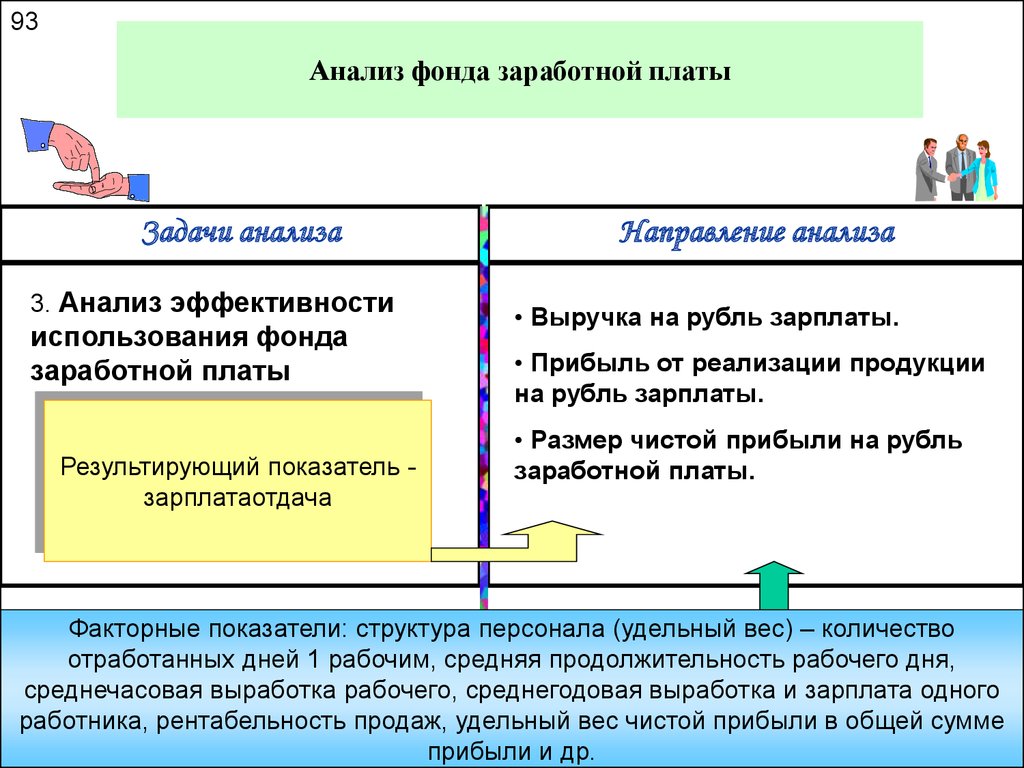

93Анализ фонда заработной платы

Задачи анализа

3. Анализ эффективности

использования фонда

заработной платы

Результирующий показатель зарплатаотдача

Направление анализа

• Выручка на рубль зарплаты.

• Прибыль от реализации продукции

на рубль зарплаты.

• Размер чистой прибыли на рубль

заработной платы.

Факторные показатели: структура персонала (удельный вес) – количество

отработанных дней 1 рабочим, средняя продолжительность рабочего дня,

среднечасовая выработка рабочего, среднегодовая выработка и зарплата одного

работника, рентабельность продаж, удельный вес чистой прибыли в общей сумме

прибыли и др.

34.

94Анализ финансовых результатов деятельности

Основные

направления

анализа финансовой

деятельности:

1.Анализ

полученной

прибыли

предприятия.

2.Анализ уровня

рентабельности.

Анализ состава и динамики

балансовой прибыли;

Анализ прибыли от

реализации продукции,

других видов деятельности,

работ, услуг;

Анализ уровня

среднереализационных цен;

Анализ рентабельности

предприятия;

Анализ резерва роста

прибыли и рентабельности;

Другие задачи

35.

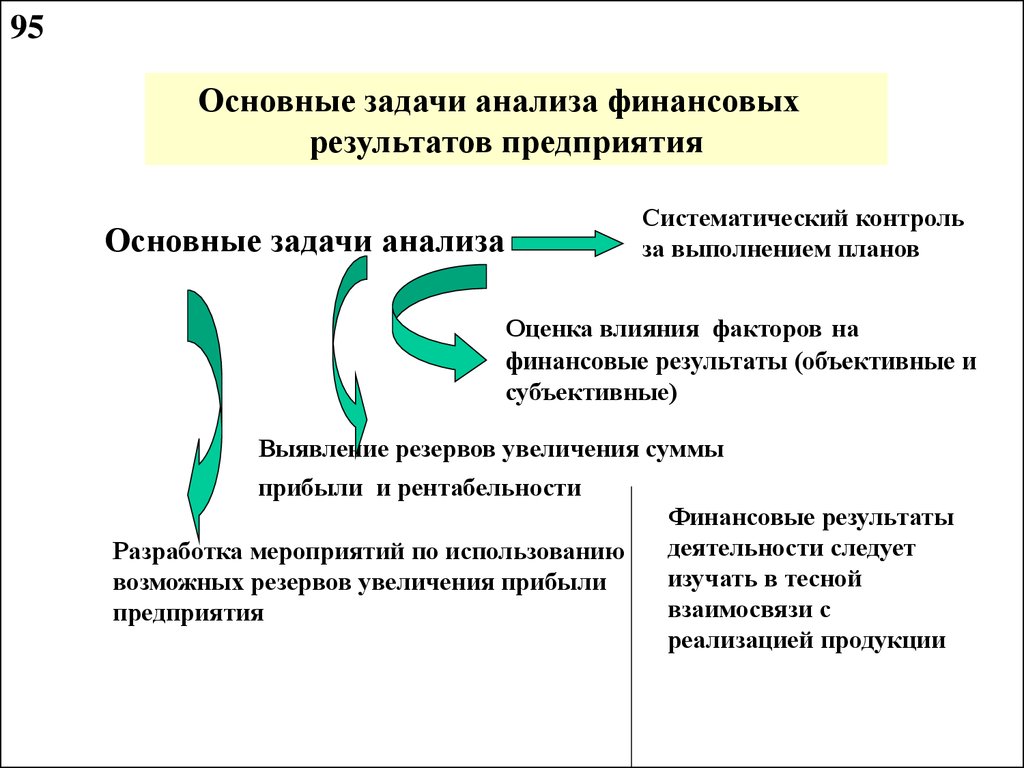

95Основные задачи анализа финансовых

результатов предприятия

Систематический контроль

за выполнением планов

Основные задачи анализа

Оценка влияния факторов на

финансовые результаты (объективные и

субъективные)

Выявление резервов увеличения суммы

прибыли и рентабельности

Разработка мероприятий по использованию

возможных резервов увеличения прибыли

предприятия

Финансовые результаты

деятельности следует

изучать в тесной

взаимосвязи с

реализацией продукции

36.

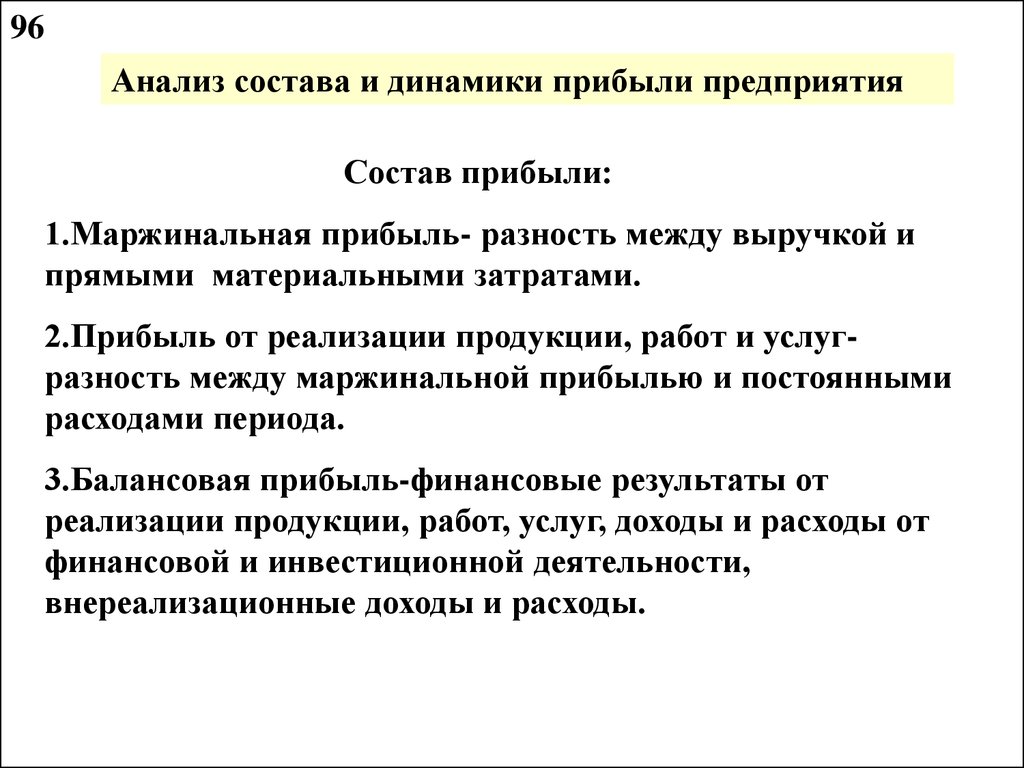

96Анализ состава и динамики прибыли предприятия

Состав прибыли:

1.Маржинальная прибыль- разность между выручкой и

прямыми материальными затратами.

2.Прибыль от реализации продукции, работ и услугразность между маржинальной прибылью и постоянными

расходами периода.

3.Балансовая прибыль-финансовые результаты от

реализации продукции, работ, услуг, доходы и расходы от

финансовой и инвестиционной деятельности,

внереализационные доходы и расходы.

37.

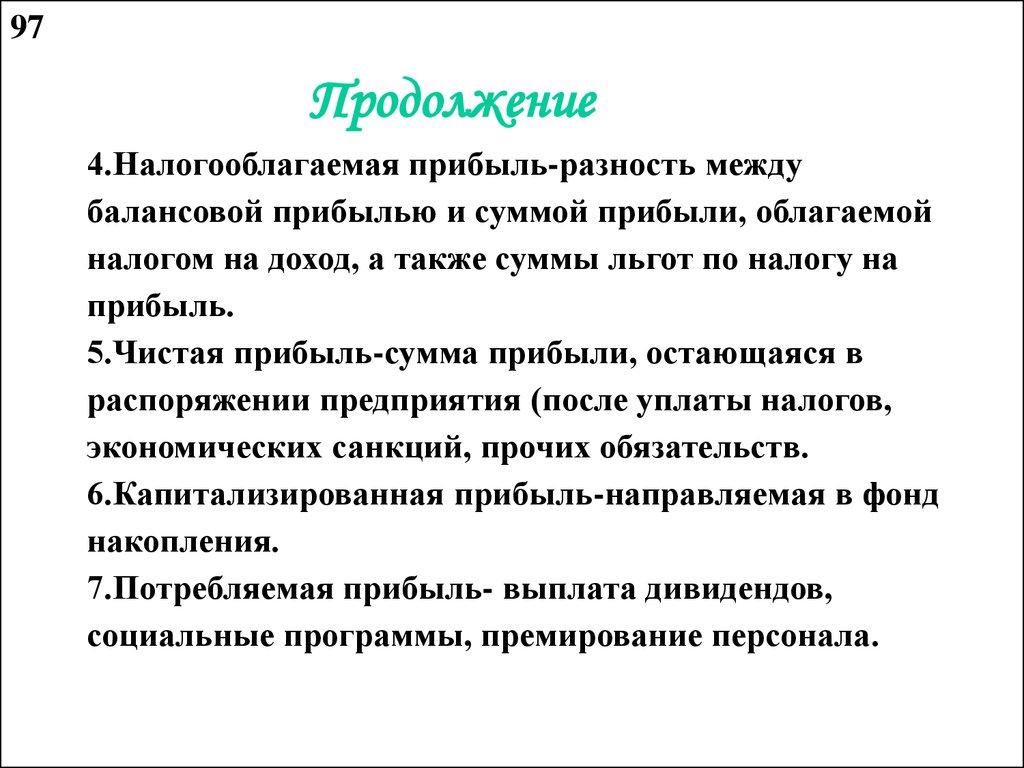

97Продолжение

4.Налогооблагаемая прибыль-разность между

балансовой прибылью и суммой прибыли, облагаемой

налогом на доход, а также суммы льгот по налогу на

прибыль.

5.Чистая прибыль-сумма прибыли, остающаяся в

распоряжении предприятия (после уплаты налогов,

экономических санкций, прочих обязательств.

6.Капитализированная прибыль-направляемая в фонд

накопления.

7.Потребляемая прибыль- выплата дивидендов,

социальные программы, премирование персонала.

38.

98Что нужно оценить в исследовании динамик

изменения прибыли?

1.Структуру прибыли (абсолютные значения и доли).

2.Степень перевыполнения (недовыполнения) плана.

3.Темп прироста в сопоставимых ценах (прибыль

фактическая в ценах прошлого периода).

4.Факторный анализ влияния на прибыль отдельных

факторов:

Декомпозиция прибыли (факторы первого уровня)

Объем

продаж

Структура

продаж

Цена

реализации

Себестоимость

Низкое качество прибыли

характеризуется ростом цен

на продукцию без увеличения

объема продаж и снижения ее

себестоимости

39. Что нужно оценить в исследовании динамик изменения прибыли?

99Пример факторного анализа выполнения плана

по прибыли

Показатели

1.Выручка от

реализации

2.Полная

себестоимость

реализованной

продукции

3.Прибыль

План

пл пл

V i Ц i

V

пл

i

S

пл

i

Плановая

План, пересчитанный на

фактический

объем продаж

ф пл

V i Ц i

V S

ф

i

пл

i

Условная

Факт

ф ф

V i Ц i

V S

ф

ф

i

i

Фактическая

40. Пример факторного анализа выполнения плана по прибыли

100Выполнение плана можно анализировать по

следующим показателям:

1.По натуральным показателям объемов – если

продукция однородна.

2.По условно-натуральным – если продукция

разнородна.

3.В денежном выражении

Если наибольшее влияние на изменение

прибыли оказывает изменение структуры

продукции, особенно рост долей

нерентабельной, анализ влияния

структуры на результирующий

показатель обязателен !!

41.

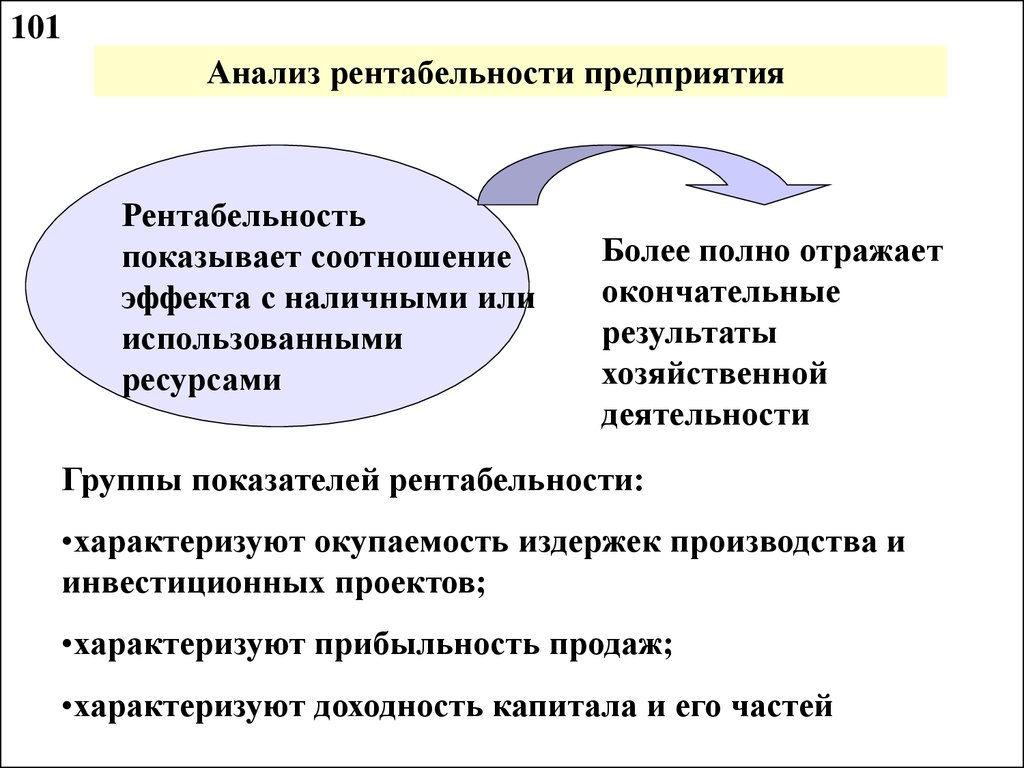

101Анализ рентабельности предприятия

Рентабельность

показывает соотношение

эффекта с наличными или

использованными

ресурсами

Более полно отражает

окончательные

результаты

хозяйственной

деятельности

Группы показателей рентабельности:

•характеризуют окупаемость издержек производства и

инвестиционных проектов;

•характеризуют прибыльность продаж;

•характеризуют доходность капитала и его частей

42.

102Рентабельность производственной деятельности

(окупаемость издержек)

1. Прибыли от реализации.

Определяется

отношением к

сумме затрат по

производству и

реализации

продукции

следующих

факторов

2.Чистой прибыли от

основной деятельности

(ЧП).

3.Суммы чистого денежного

притока (ЧДП) –

включается ЧП и

амортизация расчетного

периода.

Последний показатель наиболее точно отражает результаты

деятельности, так как учитывает не только чистую прибыль,

а всю величину собственных заработанных средств,

поступивших из оборота в распоряжение предприятия

43.

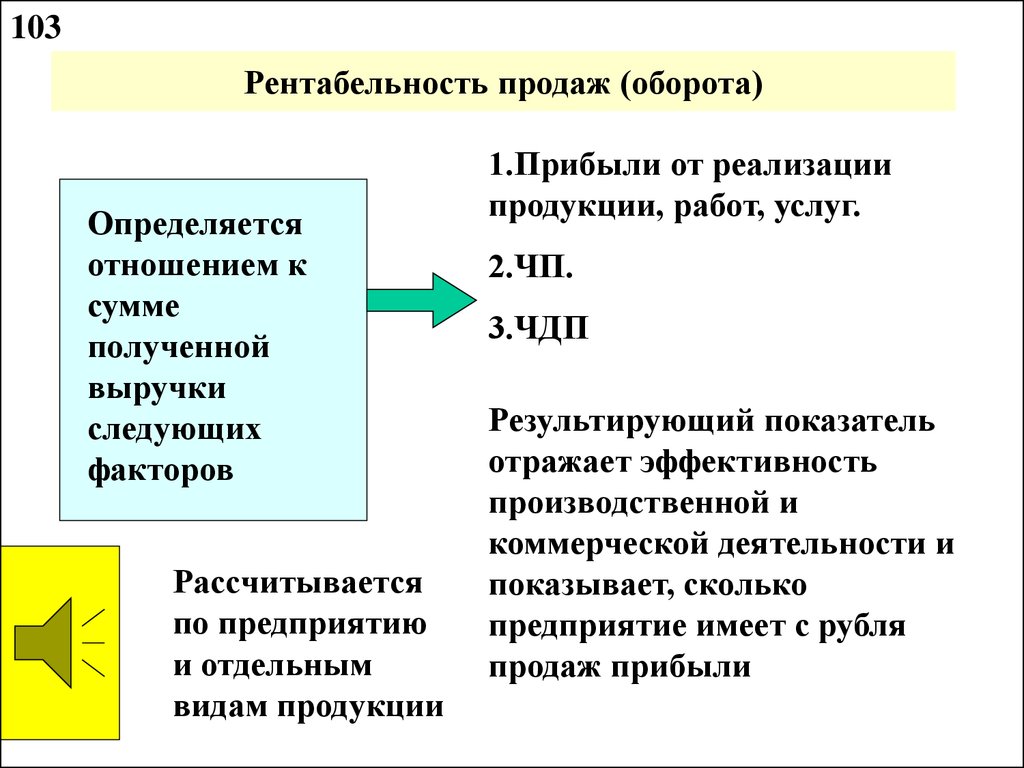

103Рентабельность продаж (оборота)

Определяется

отношением к

сумме

полученной

выручки

следующих

факторов

Рассчитывается

по предприятию

и отдельным

видам продукции

1.Прибыли от реализации

продукции, работ, услуг.

2.ЧП.

3.ЧДП

Результирующий показатель

отражает эффективность

производственной и

коммерческой деятельности и

показывает, сколько

предприятие имеет с рубля

продаж прибыли

44.

104Рентабельность (доходность) капитала

Определяется

отношением

или балансовой

прибыли, или

чистой прибыли

к следующим

показателям

Важно ускорение

оборачиваемости

капитала!

1.Всего инвестированного

капитала.

2.Отдельных слагаемых

капитала: собственного

(акционерного); заемного;

основного; оборотного и др.

В модели могут использоваться

такие факторные показатели:

объем реализованной продукции

и ее структура; средний уровень

цен и себестоимость;

коэффициента оборачиваемости

капитала о др.

45.

Список рекомендуемой литературы1.

2.

3.

4.

5.

6.

7.

8.

Анализ хозяйственной деятельности в строительстве. – Минск,

БГЭУ, 2010.

Ермолович Л.Л. Анализ хозяйственно-финансовой деятельности

предприятия. Минск: БГЭУ, 2010.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности

предприятия. –М: Проспект, 2008.

Кравченко Л.И. Экономический анализ деятельности

предприятий торговли. –М.: Новое знание, 2008.

Любушин Н.П.,Лещева В.Б., Дьякова В.Г. Анализ финансовоэкономической деятельности предприятия.- М.:ЮНИТИ, 2004.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия.

–М: ИНФРА-М, 2010.

Савицкая Г.В. Анализ хозяйственной деятельности предприятий

АПК/ 8-е пер. издание. ––М: ИНФРА-М, 2010.

Шеремет А.Д. Комплексный анализ хозяйственной

деятельности: Учебник. –М.:ИНФРА-М, 2009.