Право

ПравоПохожие презентации:

в России: статус и деятельность")

Защита конкуренции и защита прав потребителей на рынке банковских услуг. Лекция 14

1.

Курс лекций по дисциплине«Банковское право»

на тему:

«Защита конкуренции и защита прав

потребителей на рынке банковских

услуг»

Подготовил: преподаватель Департамента правового

регулирования экономической деятельности

Исмаилов Исмаил Шапурович

2.

И конкуренция, ипланирование теряют

свою силу, если их

использовать в урезанном

виде.

Фридрих фон Хайек (1899-1992),

австрийский экономист

Конкуренция —

это не только основа

защиты потребителя, но и

стимул прогресса.

Герберт Гувер(1874- 1964), 31-ый

президент США

3.

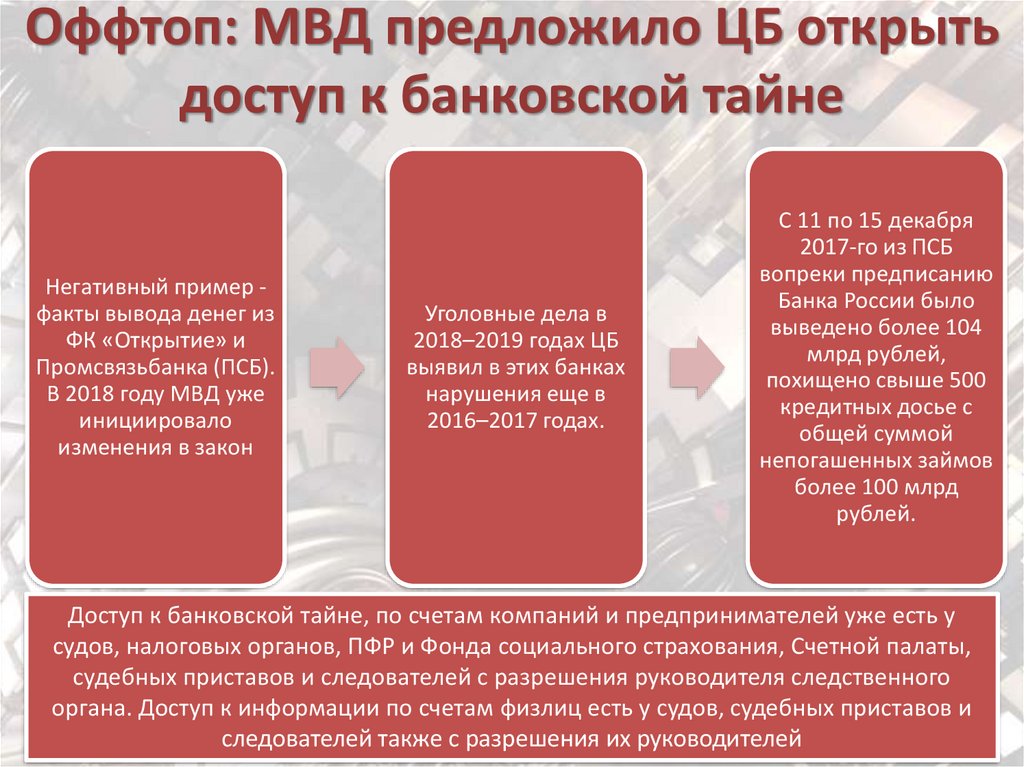

Оффтоп: МВД предложило ЦБ открытьдоступ к банковской тайне

Негативный пример факты вывода денег из

ФК «Открытие» и

Промсвязьбанка (ПСБ).

В 2018 году МВД уже

инициировало

изменения в закон

Уголовные дела в

2018–2019 годах ЦБ

выявил в этих банках

нарушения еще в

2016–2017 годах.

С 11 по 15 декабря

2017-го из ПСБ

вопреки предписанию

Банка России было

выведено более 104

млрд рублей,

похищено свыше 500

кредитных досье с

общей суммой

непогашенных займов

более 100 млрд

рублей.

Доступ к банковской тайне, по счетам компаний и предпринимателей уже есть у

судов, налоговых органов, ПФР и Фонда социального страхования, Счетной палаты,

судебных приставов и следователей с разрешения руководителя следственного

органа. Доступ к информации по счетам физлиц есть у судов, судебных приставов и

следователей также с разрешения их руководителей

4.

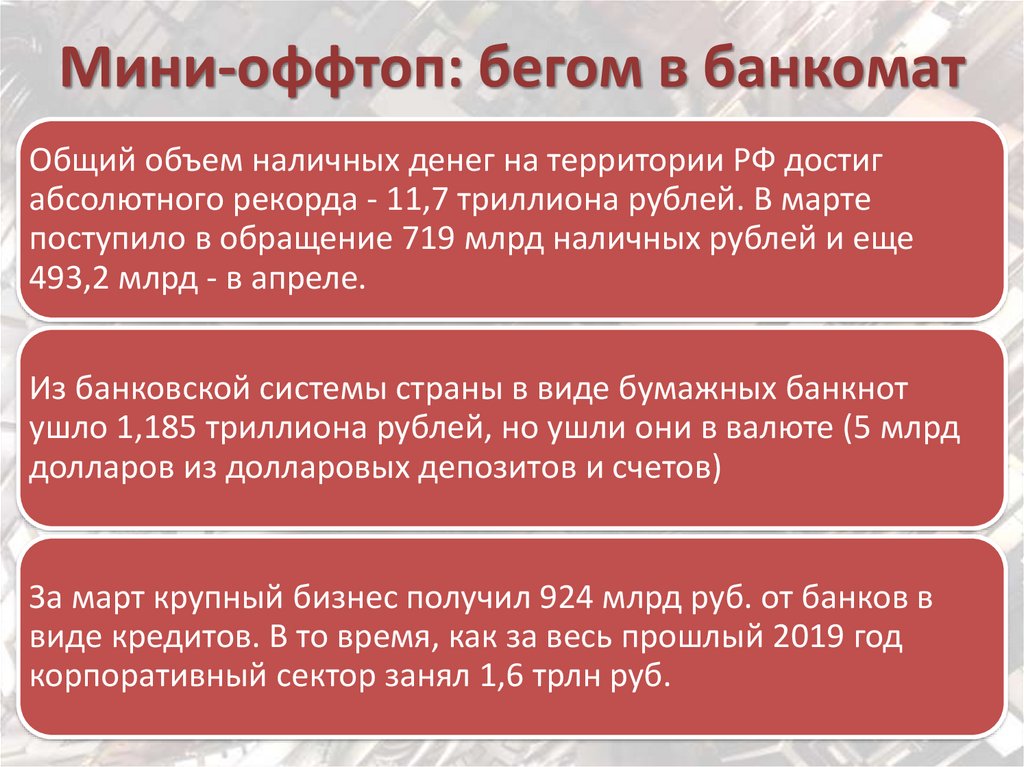

Мини-оффтоп: бегом в банкоматОбщий объем наличных денег на территории РФ достиг

абсолютного рекорда - 11,7 триллиона рублей. В марте

поступило в обращение 719 млрд наличных рублей и еще

493,2 млрд - в апреле.

Из банковской системы страны в виде бумажных банкнот

ушло 1,185 триллиона рублей, но ушли они в валюте (5 млрд

долларов из долларовых депозитов и счетов)

За март крупный бизнес получил 924 млрд руб. от банков в

виде кредитов. В то время, как за весь прошлый 2019 год

корпоративный сектор занял 1,6 трлн руб.

5.

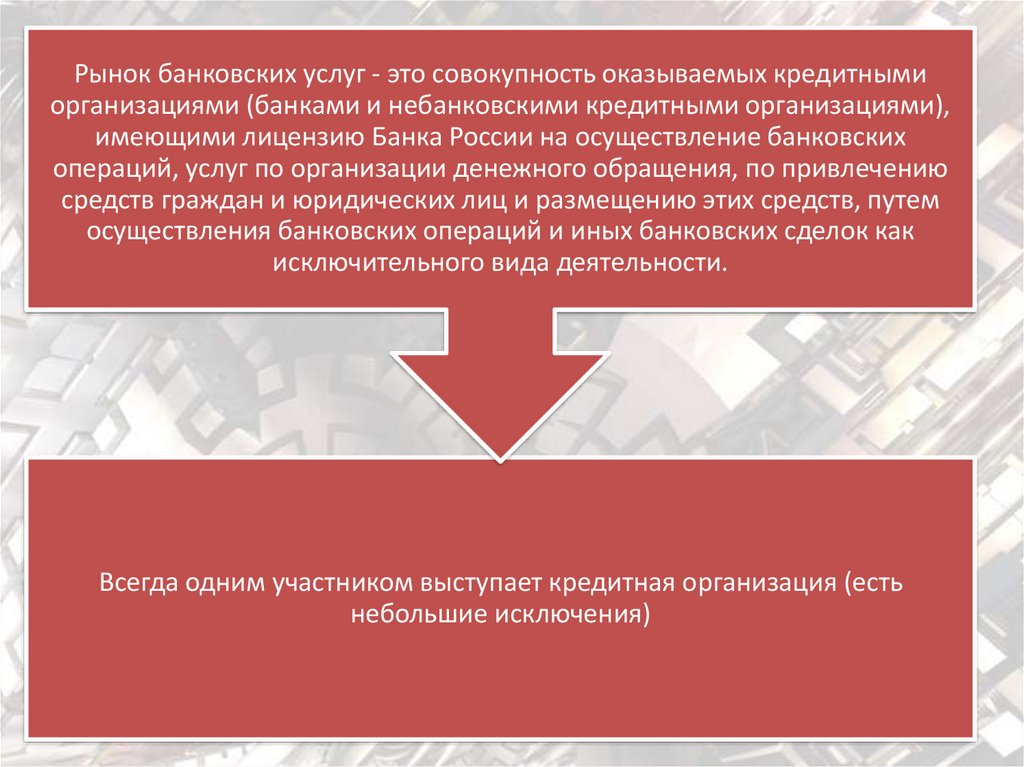

Рынок банковских услуг - это совокупность оказываемых кредитнымиорганизациями (банками и небанковскими кредитными организациями),

имеющими лицензию Банка России на осуществление банковских

операций, услуг по организации денежного обращения, по привлечению

средств граждан и юридических лиц и размещению этих средств, путем

осуществления банковских операций и иных банковских сделок как

исключительного вида деятельности.

Всегда одним участником выступает кредитная организация (есть

небольшие исключения)

6.

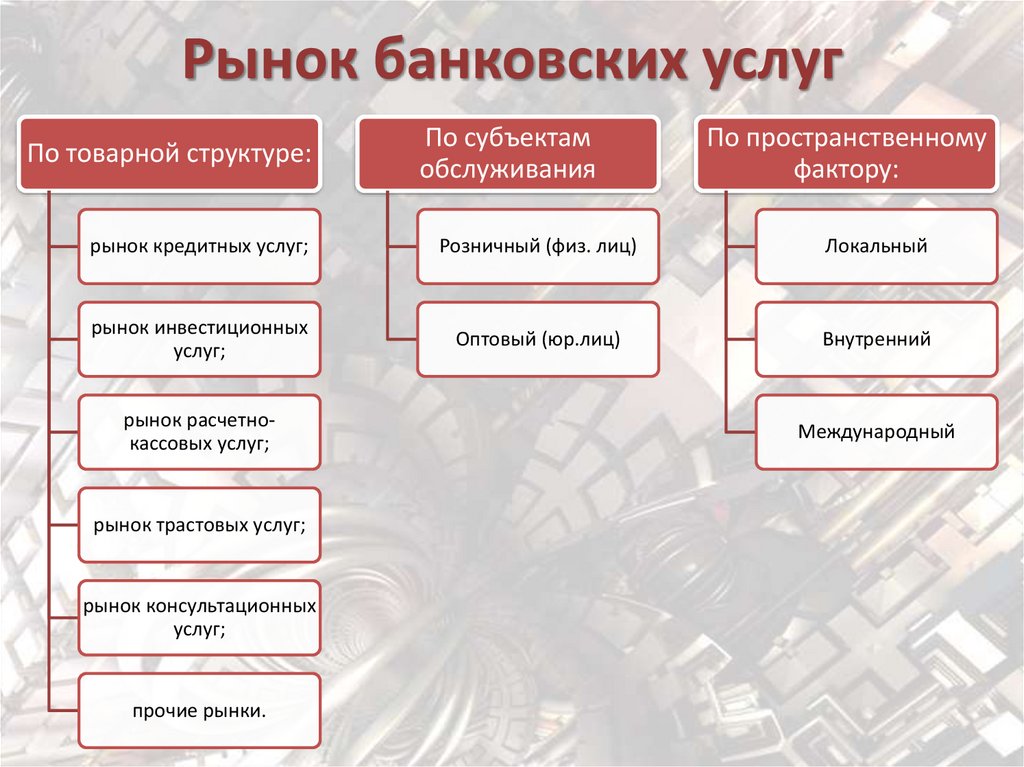

Рынок банковских услугПо товарной структуре:

По субъектам

обслуживания

По пространственному

фактору:

рынок кредитных услуг;

Розничный (физ. лиц)

Локальный

рынок инвестиционных

услуг;

Оптовый (юр.лиц)

Внутренний

рынок расчетнокассовых услуг;

рынок трастовых услуг;

рынок консультационных

услуг;

прочие рынки.

Международный

7.

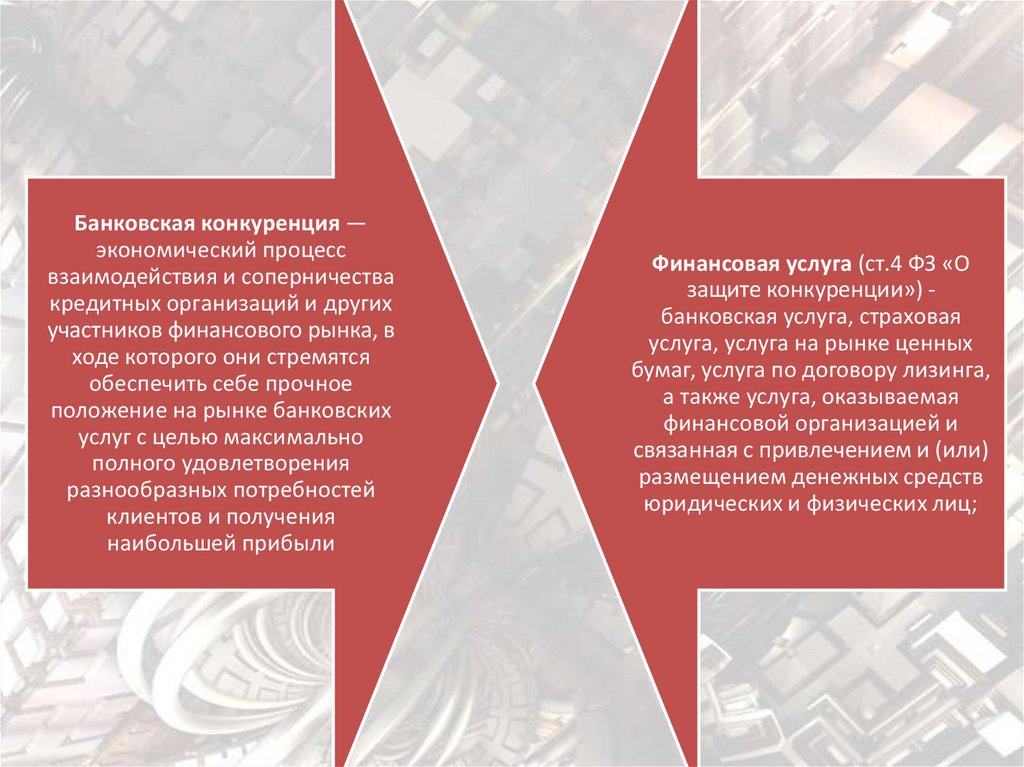

Банковская конкуренция —экономический процесс

взаимодействия и соперничества

кредитных организаций и других

участников финансового рынка, в

ходе которого они стремятся

обеспечить себе прочное

положение на рынке банковских

услуг с целью максимально

полного удовлетворения

разнообразных потребностей

клиентов и получения

наибольшей прибыли

Финансовая услуга (ст.4 ФЗ «О

защите конкуренции») банковская услуга, страховая

услуга, услуга на рынке ценных

бумаг, услуга по договору лизинга,

а также услуга, оказываемая

финансовой организацией и

связанная с привлечением и (или)

размещением денежных средств

юридических и физических лиц;

8.

Подзаконное регулированиеПостановление Правительства РФ от 26.06.2007 N 409 «Об утверждении

условий признания доминирующим положения кредитной

организации и правил установления доминирующего положения

кредитной организации»

Приказ ФАС России от 28.06.2012 № 433 «Об утверждении Порядка

проведения анализа состояния конкуренции в целях установления

доминирующего положения кредитной организации»

Приказ ФАС России от 28.04.2010 N 220 «Об утверждении Порядка

проведения анализа состояния конкуренции на товарном рынке»

Приказ ФАС России от 24.08.2012 N 548 «Об утверждении Методики

определения необоснованно высокой и необоснованно низкой цены

услуги кредитной организации»

9.

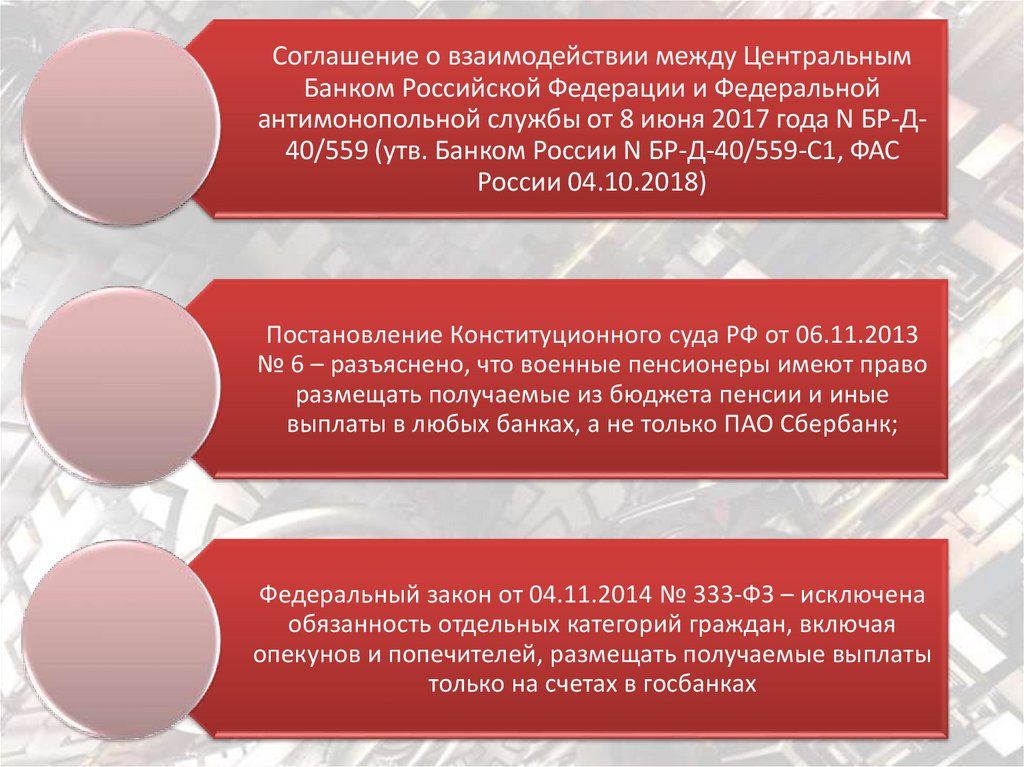

Соглашение о взаимодействии между ЦентральнымБанком Российской Федерации и Федеральной

антимонопольной службы от 8 июня 2017 года N БР-Д40/559 (утв. Банком России N БР-Д-40/559-С1, ФАС

России 04.10.2018)

Постановление Конституционного суда РФ от 06.11.2013

№ 6 – разъяснено, что военные пенсионеры имеют право

размещать получаемые из бюджета пенсии и иные

выплаты в любых банках, а не только ПАО Сбербанк;

Федеральный закон от 04.11.2014 № 333-ФЗ – исключена

обязанность отдельных категорий граждан, включая

опекунов и попечителей, размещать получаемые выплаты

только на счетах в госбанках

10.

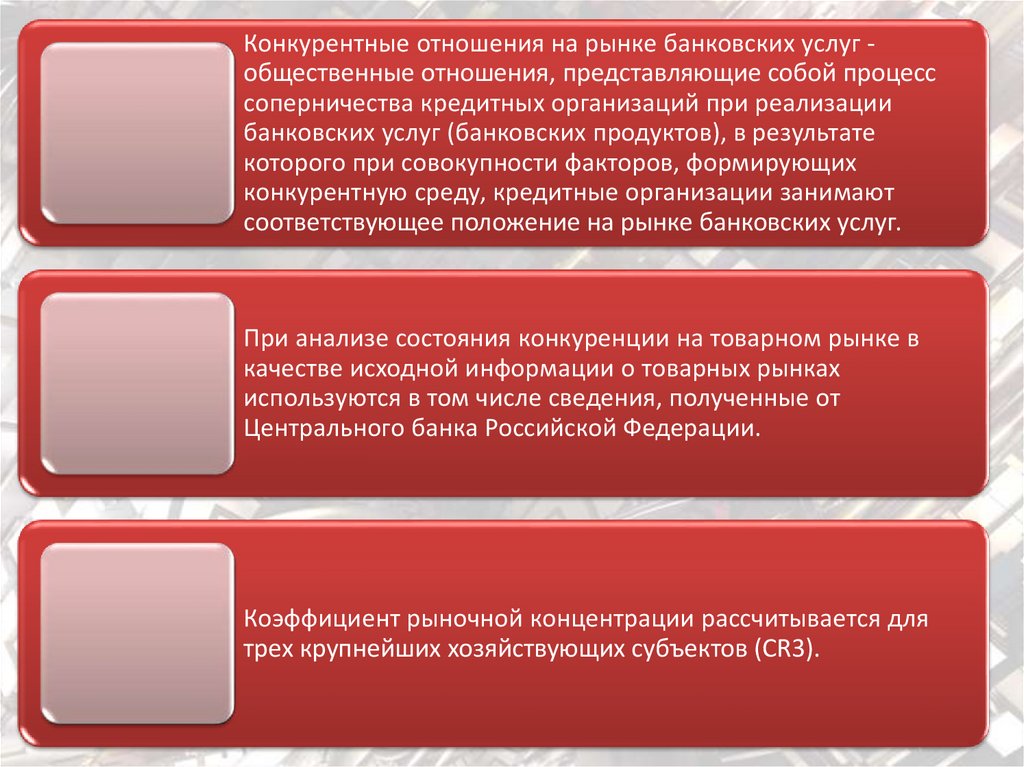

Конкурентные отношения на рынке банковских услуг общественные отношения, представляющие собой процесссоперничества кредитных организаций при реализации

банковских услуг (банковских продуктов), в результате

которого при совокупности факторов, формирующих

конкурентную среду, кредитные организации занимают

соответствующее положение на рынке банковских услуг.

При анализе состояния конкуренции на товарном рынке в

качестве исходной информации о товарных рынках

используются в том числе сведения, полученные от

Центрального банка Российской Федерации.

Коэффициент рыночной концентрации рассчитывается для

трех крупнейших хозяйствующих субъектов (CR3).

11.

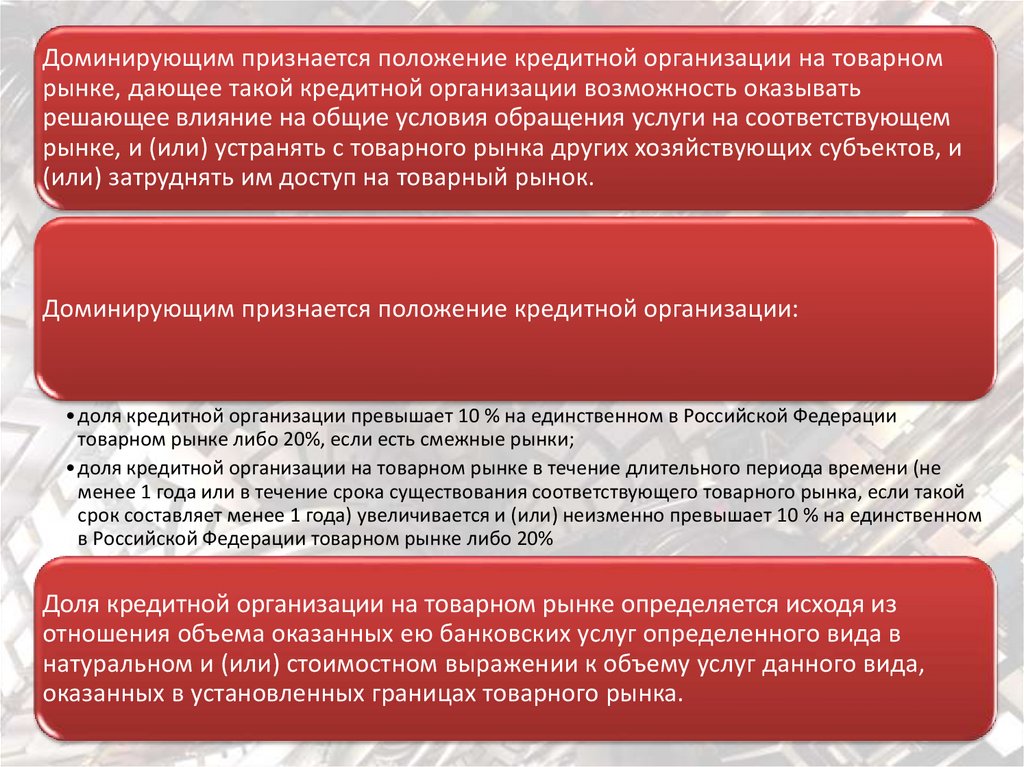

Доминирующим признается положение кредитной организации на товарномрынке, дающее такой кредитной организации возможность оказывать

решающее влияние на общие условия обращения услуги на соответствующем

рынке, и (или) устранять с товарного рынка других хозяйствующих субъектов, и

(или) затруднять им доступ на товарный рынок.

Доминирующим признается положение кредитной организации:

• доля кредитной организации превышает 10 % на единственном в Российской Федерации

товарном рынке либо 20%, если есть смежные рынки;

• доля кредитной организации на товарном рынке в течение длительного периода времени (не

менее 1 года или в течение срока существования соответствующего товарного рынка, если такой

срок составляет менее 1 года) увеличивается и (или) неизменно превышает 10 % на единственном

в Российской Федерации товарном рынке либо 20%

Доля кредитной организации на товарном рынке определяется исходя из

отношения объема оказанных ею банковских услуг определенного вида в

натуральном и (или) стоимостном выражении к объему услуг данного вида,

оказанных в установленных границах товарного рынка.

12.

К барьерам входана товарный рынок

могут относиться в

том числе:

условия

разрешений

(лицензий) на

осуществление

определенных

банковских

операций;

меры,

предпринимаемые

действующей на

рынке кредитной

организацией в

ответ на появление

нового конкурента,

например

изменения в

политике

процентных ставок;

инвестирование в

открытие

внутренних

структурных

подразделений,

позволяющих

увеличить объем

оказания услуги

для целей

ограничения новых

участников рынка;

антиконкурентные

соглашения и

согласованные

действия

хозяйствующих

субъектов, в том

числе с органами

государственной

власти и местного

самоуправления.

13.

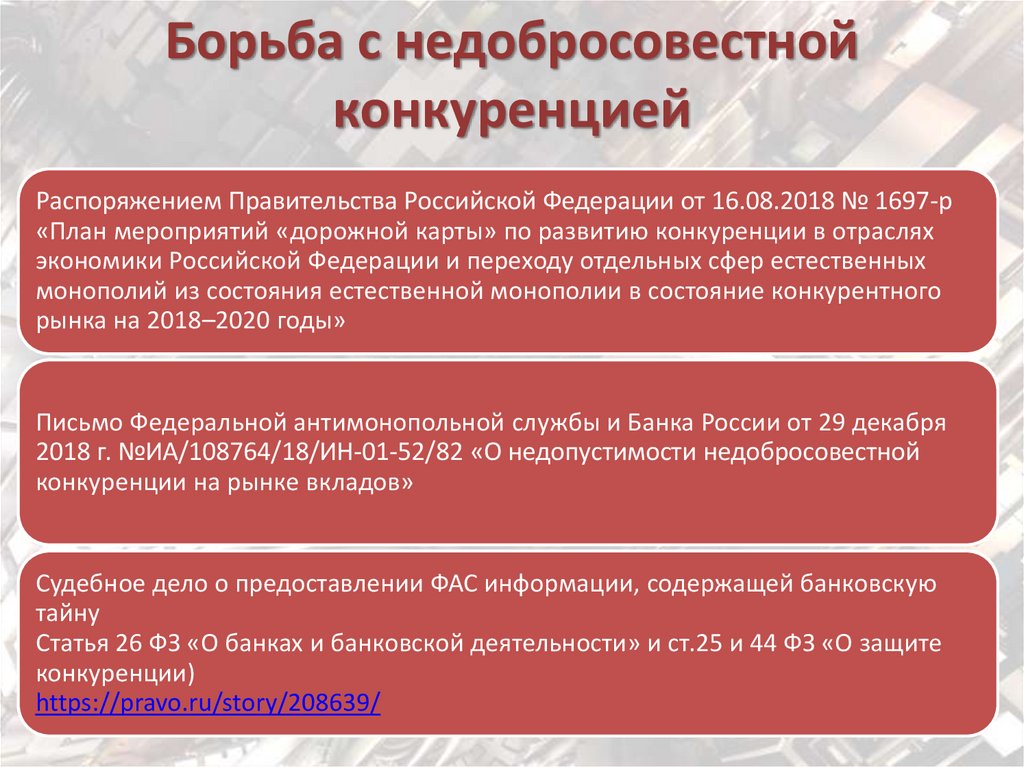

Борьба с недобросовестнойконкуренцией

Распоряжением Правительства Российской Федерации от 16.08.2018 № 1697-р

«План мероприятий «дорожной карты» по развитию конкуренции в отраслях

экономики Российской Федерации и переходу отдельных сфер естественных

монополий из состояния естественной монополии в состояние конкурентного

рынка на 2018–2020 годы»

Письмо Федеральной антимонопольной службы и Банка России от 29 декабря

2018 г. №ИА/108764/18/ИН-01-52/82 «О недопустимости недобросовестной

конкуренции на рынке вкладов»

Судебное дело о предоставлении ФАС информации, содержащей банковскую

тайну

Статья 26 ФЗ «О банках и банковской деятельности» и ст.25 и 44 ФЗ «О защите

конкуренции)

https://pravo.ru/story/208639/

14.

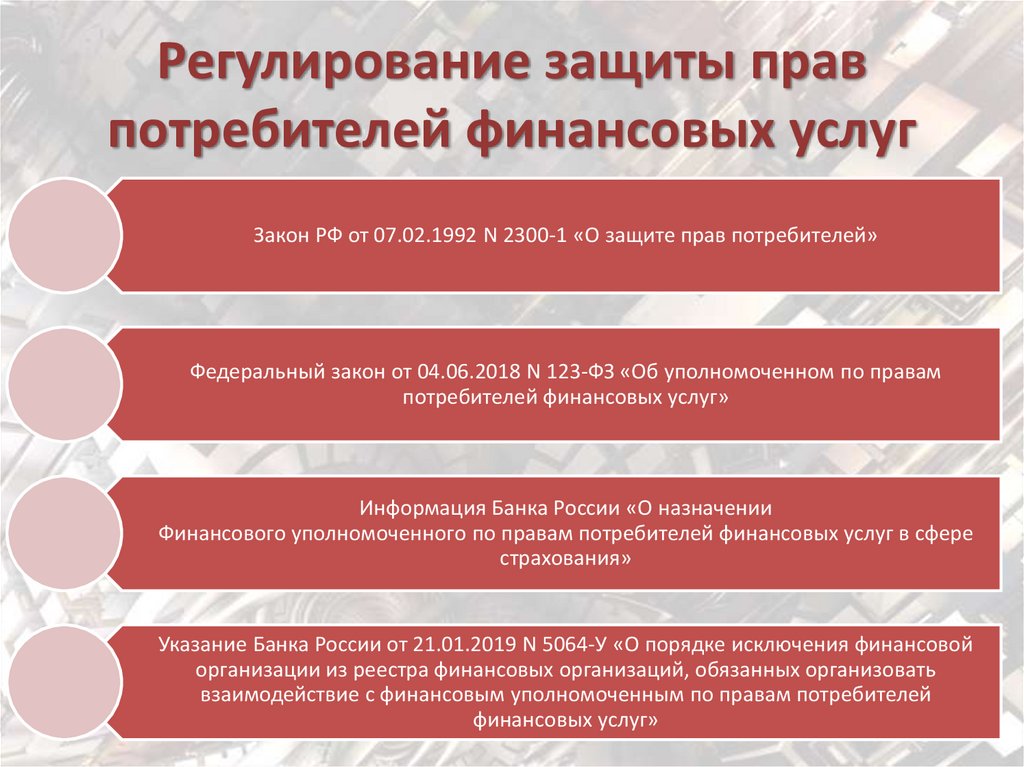

Регулирование защиты правпотребителей финансовых услуг

Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей»

Федеральный закон от 04.06.2018 N 123-ФЗ «Об уполномоченном по правам

потребителей финансовых услуг»

Информация Банка России «О назначении

Финансового уполномоченного по правам потребителей финансовых услуг в сфере

страхования»

Указание Банка России от 21.01.2019 N 5064-У «О порядке исключения финансовой

организации из реестра финансовых организаций, обязанных организовать

взаимодействие с финансовым уполномоченным по правам потребителей

финансовых услуг»

15.

Защита прав потребителей услуг, оказываемых финансовыми организациямиво взаимодействии с уполномоченным по правам потребителей финансовых

услуг

Главный финансовый уполномоченный назначается Советом директоров

Банка России по представлению Председателя Банка России, согласованному

с Президентом Российской Федерации.

По представлению главного финансового уполномоченного Совет директоров

Банка России назначает необходимое число финансовых уполномоченных,

специализирующихся на конкретных сегментах финансового рынка.

В августе 2018 года Уполномоченным по правам потребителей финансовых

услуг назначен Юрий Воронин, ранее занимавший пост советника

Председателя Банка России

16.

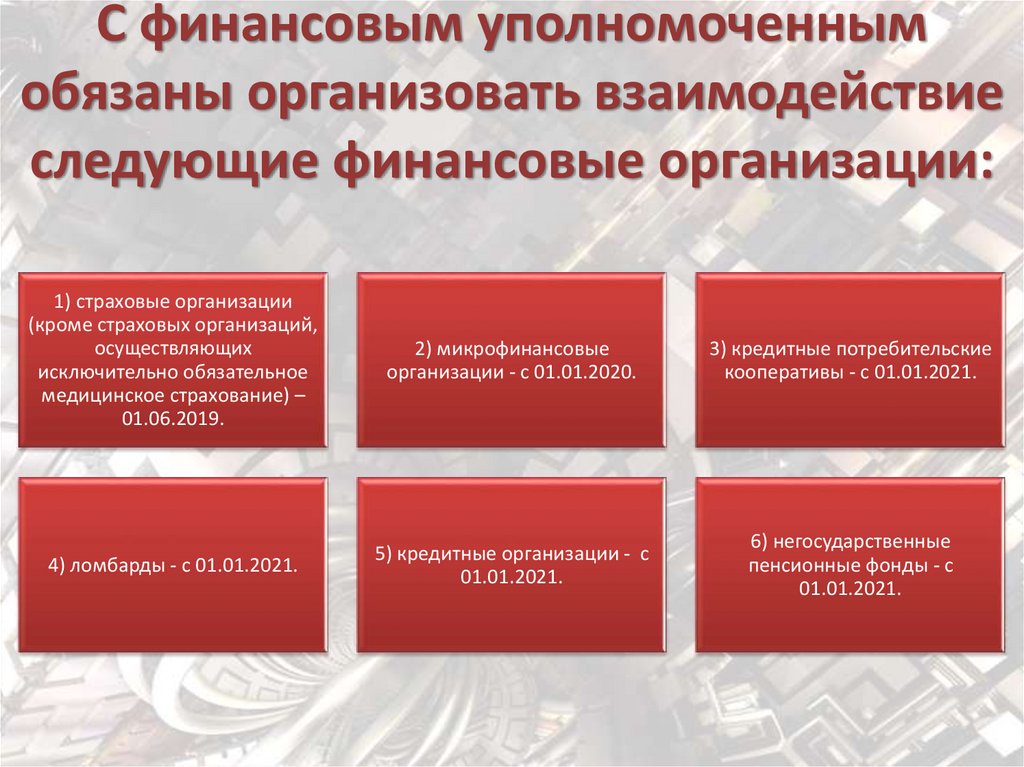

С финансовым уполномоченнымобязаны организовать взаимодействие

следующие финансовые организации:

1) страховые организации

(кроме страховых организаций,

осуществляющих

исключительно обязательное

медицинское страхование) –

01.06.2019.

2) микрофинансовые

организации - с 01.01.2020.

3) кредитные потребительские

кооперативы - с 01.01.2021.

4) ломбарды - с 01.01.2021.

5) кредитные организации - с

01.01.2021.

6) негосударственные

пенсионные фонды - с

01.01.2021.

17.

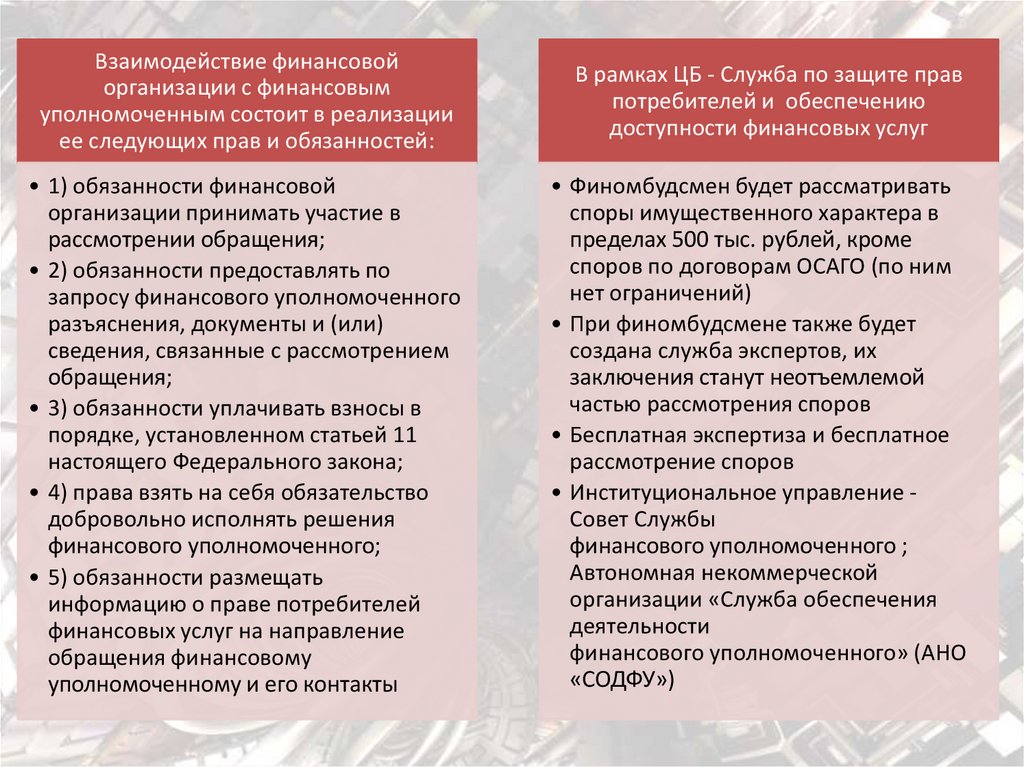

Взаимодействие финансовойорганизации с финансовым

уполномоченным состоит в реализации

ее следующих прав и обязанностей:

В рамках ЦБ - Служба по защите прав

потребителей и обеспечению

доступности финансовых услуг

• 1) обязанности финансовой

организации принимать участие в

рассмотрении обращения;

• 2) обязанности предоставлять по

запросу финансового уполномоченного

разъяснения, документы и (или)

сведения, связанные с рассмотрением

обращения;

• 3) обязанности уплачивать взносы в

порядке, установленном статьей 11

настоящего Федерального закона;

• 4) права взять на себя обязательство

добровольно исполнять решения

финансового уполномоченного;

• 5) обязанности размещать

информацию о праве потребителей

финансовых услуг на направление

обращения финансовому

уполномоченному и его контакты

• Финомбудсмен будет рассматривать

споры имущественного характера в

пределах 500 тыс. рублей, кроме

споров по договорам ОСАГО (по ним

нет ограничений)

• При финомбудсмене также будет

создана служба экспертов, их

заключения станут неотъемлемой

частью рассмотрения споров

• Бесплатная экспертиза и бесплатное

рассмотрение споров

• Институциональное управление Совет Службы

финансового уполномоченного ;

Автономная некоммерческой

организации «Служба обеспечения

деятельности

финансового уполномоченного» (АНО

«СОДФУ»)

18.

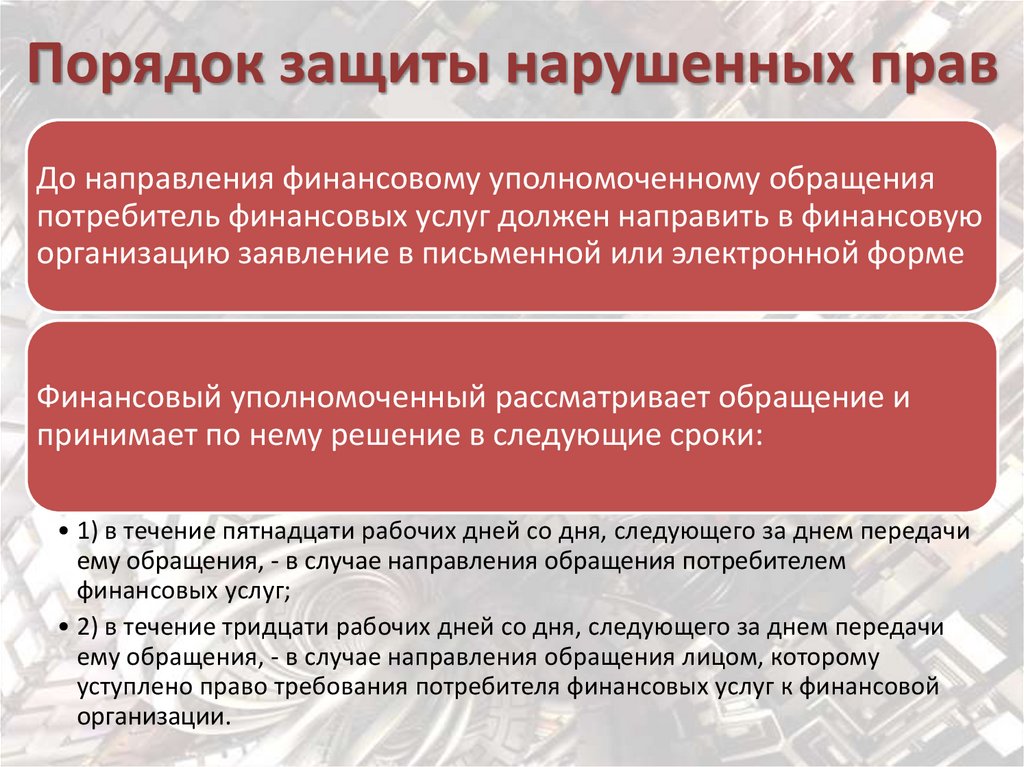

Порядок защиты нарушенных правДо направления финансовому уполномоченному обращения

потребитель финансовых услуг должен направить в финансовую

организацию заявление в письменной или электронной форме

Финансовый уполномоченный рассматривает обращение и

принимает по нему решение в следующие сроки:

• 1) в течение пятнадцати рабочих дней со дня, следующего за днем передачи

ему обращения, - в случае направления обращения потребителем

финансовых услуг;

• 2) в течение тридцати рабочих дней со дня, следующего за днем передачи

ему обращения, - в случае направления обращения лицом, которому

уступлено право требования потребителя финансовых услуг к финансовой

организации.

19.

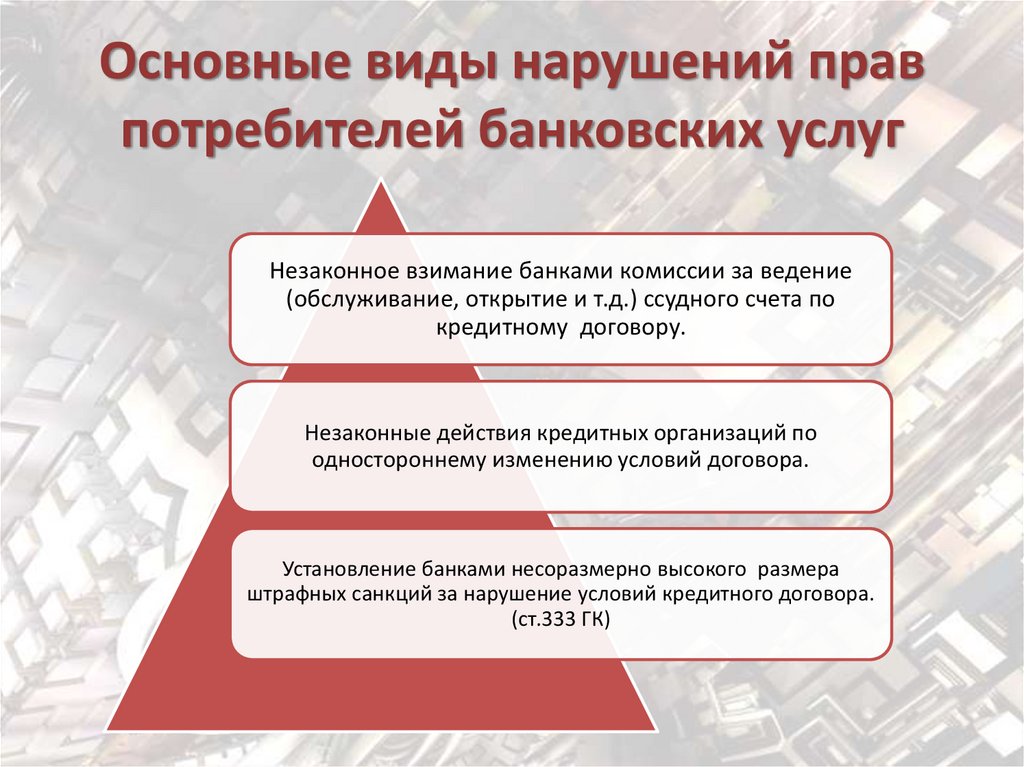

Основные виды нарушений правпотребителей банковских услуг

Незаконное взимание банками комиссии за ведение

(обслуживание, открытие и т.д.) ссудного счета по

кредитному договору.

Незаконные действия кредитных организаций по

одностороннему изменению условий договора.

Установление банками несоразмерно высокого размера

штрафных санкций за нарушение условий кредитного договора.

(ст.333 ГК)

20.

Спасибо за внимание!Подготовил:

Исмаилов Исмаил Шапурович

преподаватель Департамента ПРЭД

Финансового университета при Правительстве РФ

ishismailov@fa.ru

8-967-167-77-66