Финансы

ФинансыПохожие презентации:

банка")

Активные и пассивные операции коммерческого банка

1.

ТЕМА:АКТИВНЫЕ И ПАССИВНЫЕ

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

2.

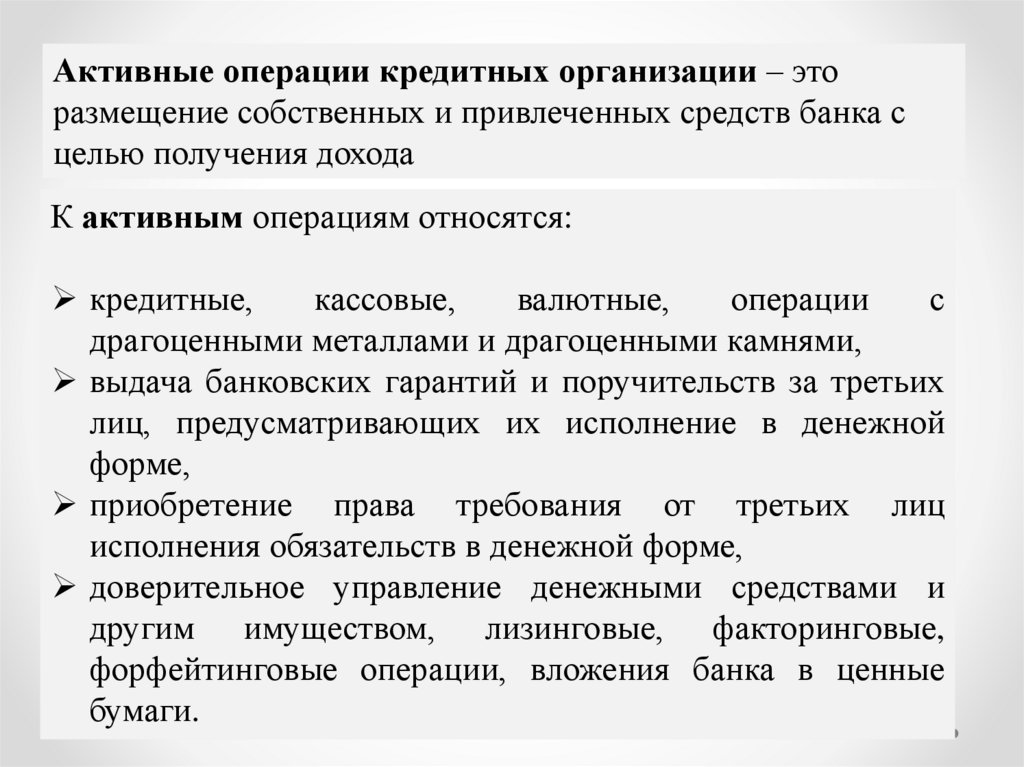

Активные операции кредитных организации – эторазмещение собственных и привлеченных средств банка с

целью получения дохода

К активным операциям относятся:

кредитные,

кассовые,

валютные,

операции

с

драгоценными металлами и драгоценными камнями,

выдача банковских гарантий и поручительств за третьих

лиц, предусматривающих их исполнение в денежной

форме,

приобретение права требования от третьих лиц

исполнения обязательств в денежной форме,

доверительное управление денежными средствами и

другим имуществом, лизинговые, факторинговые,

форфейтинговые операции, вложения банка в ценные

бумаги.

3.

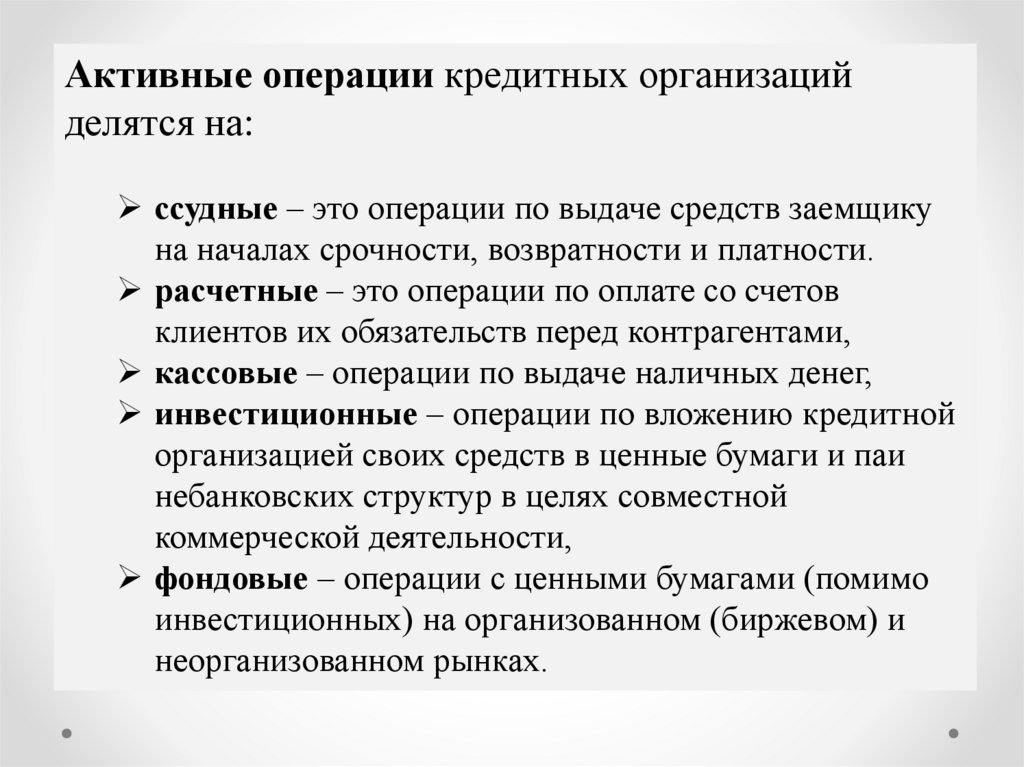

Активные операции кредитных организацийделятся на:

ссудные – это операции по выдаче средств заемщику

на началах срочности, возвратности и платности.

расчетные – это операции по оплате со счетов

клиентов их обязательств перед контрагентами,

кассовые – операции по выдаче наличных денег,

инвестиционные – операции по вложению кредитной

организацией своих средств в ценные бумаги и паи

небанковских структур в целях совместной

коммерческой деятельности,

фондовые – операции с ценными бумагами (помимо

инвестиционных) на организованном (биржевом) и

неорганизованном рынках.

4.

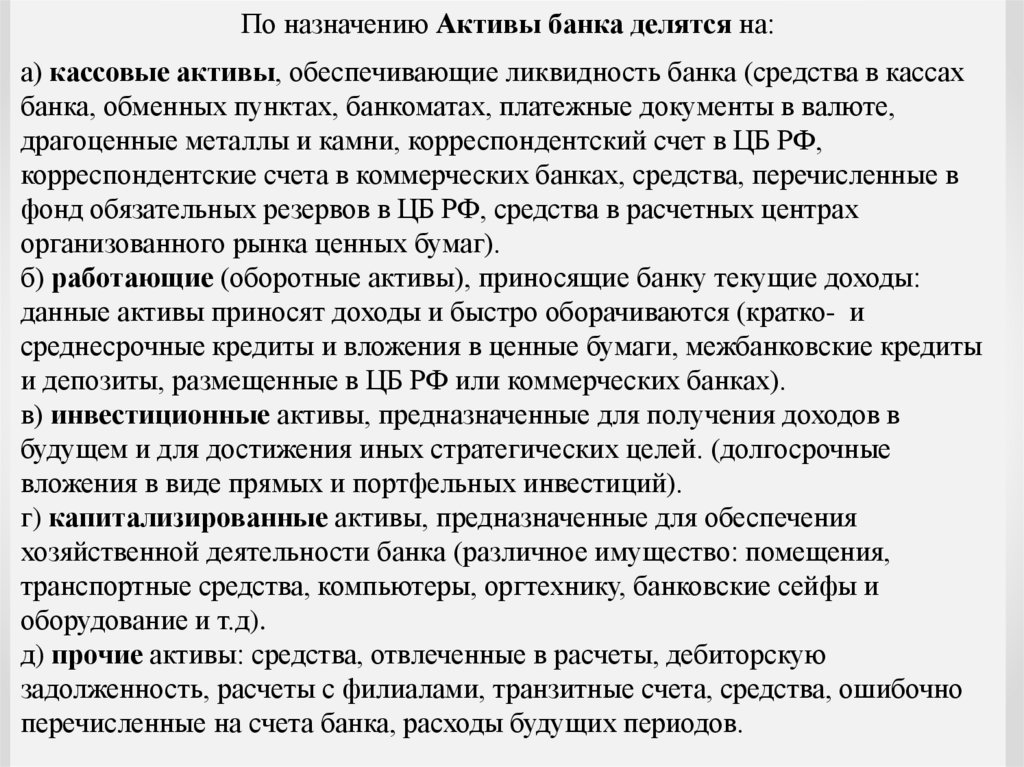

По назначению Активы банка делятся на:а) кассовые активы, обеспечивающие ликвидность банка (средства в кассах

банка, обменных пунктах, банкоматах, платежные документы в валюте,

драгоценные металлы и камни, корреспондентский счет в ЦБ РФ,

корреспондентские счета в коммерческих банках, средства, перечисленные в

фонд обязательных резервов в ЦБ РФ, средства в расчетных центрах

организованного рынка ценных бумаг).

б) работающие (оборотные активы), приносящие банку текущие доходы:

данные активы приносят доходы и быстро оборачиваются (кратко- и

среднесрочные кредиты и вложения в ценные бумаги, межбанковские кредиты

и депозиты, размещенные в ЦБ РФ или коммерческих банках).

в) инвестиционные активы, предназначенные для получения доходов в

будущем и для достижения иных стратегических целей. (долгосрочные

вложения в виде прямых и портфельных инвестиций).

г) капитализированные активы, предназначенные для обеспечения

хозяйственной деятельности банка (различное имущество: помещения,

транспортные средства, компьютеры, оргтехнику, банковские сейфы и

оборудование и т.д).

д) прочие активы: средства, отвлеченные в расчеты, дебиторскую

задолженность, расчеты с филиалами, транзитные счета, средства, ошибочно

перечисленные на счета банка, расходы будущих периодов.

5.

По субъектам Активы банка делятся на:а) активы, находящиеся в пользовании у самого банка,

б) активы, предоставленные во временное другим субъектам:

- государству (Минфину, внебюджетным фондам,

финансовым организациям, коммерческим предприятиям,

некоммерческим организациям),

- негосударственным юридическим лицам,

- физическим лицам,

- нерезидентам: иностранным государствам, банкам и

финансовым организациям, нефинансовым юридическим

лицам и физическим лицам.

6.

Пассивные операции банкаБанк для обеспечения своей деятельности должен располагать определенной

суммой денег и материальными активами, которые в сумме составляют его ресурсы.

Указанные ресурсы формируются путем проведения банком пассивных операций,

т.е. операций увеличения собственного капитала и операций привлечения денег со

стороны

Пассивные операции – это операции, посредством которых

формируются банковские ресурсы.

Существуют следующие формы пассивных операций:

формирование собственного капитала

формирование привлеченных ресурсов.

7.

Основной объем банковских ресурсов формируется за счет привлеченныхсредств, аккумуляция которых осуществляется банком в процессе

проведения депозитных и недепозитных операций.

Депозитные операции банка - это часть привлеченных

средств, которая формируется за счет добровольного

размещения у него клиентами (физическими и юридическими

лицами, включая другие кредитные организации) своих

временно свободных денег в качестве банковского вклада

(депозита).

В ходе вкладной операции оказываются услуги обоюдные:

1. Вкладчик доверяет свои деньги именно данному банку и за

определенную плату (процент) разрешает ему пользоваться ими в

операциях, которые банк будет проводить от своего имени и в

собственных интересах;

2. Банк согласен иметь дело с данным вкладчиком, разрешает

разместить у себя его деньги, открыв ему соответствующий счет, вести

указанный счет, в том числе начислять по нему проценты в согласованных размерах и своевременно их выплачивать.

8.

Цель банка – увеличение ресурсной базы, что позволяетбанку вовремя рассчитываться по своим обязательствам,

наращивать масштабы активных операций и получать

больше дохода.

Цель клиентов:

возможность получать от банка проценты за доверенные ему

деньги, которые в противном случае, возможно, лежали бы

без всякого движения и соответственно не приносили бы

никакого дохода.

необходимость избегать наказания за нарушение кассовой

дисциплины (юридическое лицо, у которого имеются

временно свободные деньги в сумме, превышающей

установленный для него лимит, не вправе держать их в своей

кассе, «лишние» деньги сдают на хранение в банк).

обязанность проведения платежей только через банковский

счет.

9.

Средства клиентов, которые они отдают банку в расчетезаработать на этом, включают:

вклады физических лиц;

депозиты юридических лиц;

подвижные остатки средств на банковских счетах (расчетных

и текущих), которые их владельцы регулярно пополняют.

Банковский депозит – это банковский вклад:

когда вкладчиком выступает не физическое, а юридическое

лицо;

когда речь идет о сумме, внесенной в банк на строго

определенный и, как правило, не подлежащий изменению

срок (срочный вклад).

10.

Указанные выше принятые от клиентов средства можно подразделить на:а)

вклады (депозиты) до востребования;

б)

вклады (депозиты) срочные;

в)

сберегательные вклады.

К вкладам (депозитам) до востребования относятся средства:

на расчетных и текущих счетах юридических лиц;

на специальных депозитных счетах юридических лиц;

на корреспондентских счетах других кредитных организаций, открытых в данном банке;

во вкладах физических лиц.

11.

Срочный вклад (депозит) - это деньги, внесенные (переведенные) в банк на фиксированный срок, которые их владелец всоответствии с депозитным договором обязуется не снимать со

счета до истечения указанного срока либо до наступления

иных обстоятельств, указанных в договоре.

Проценты, которые получит владелец срочного вклада

(депозита), зависят от срока, суммы вклада (депозита) и выполнения им условий договора.

Существенным моментом является частота выплаты дохода:

чем реже выплаты, тем выше уровень процентной ставки.

12.

Сберегательные вклады - банковские вклады физическихлиц с целью накопления или сохранения денежных

сбережений населения.

Их характеризует специфическая мотивация - поощрение

бережливости, накопление средств в целях последующего

удовлетворения потребностей личного характера.

Проценты по выше, чем проценты по вкладам до

востребования, но ниже, чем по срочным вкладам.

Эти вклады не имеют фиксированного срока, оформляются

сберегательной книжкой, средства по которой списываются в

любом отделении данного банка.

13.

Механизм принятия вклада как от физического, так и юридического лицадолжен строго отвечать следующим требованиям:

право банка привлекать деньги во вклады должно быть записано в его

лицензии, выданной в законном порядке;

договор банковского вклада должен быть заключен обязательно в

письменной форме;

по договору банковского вклада банк, принявший поступившую от (для)

вкладчика сумму денег, обязуется возвратить сумму вклада и выплачивать

проценты на нее на условиях и в порядке, предусмотренных в договоре;

банк обязан выдать вклад любого вида или его часть по первому

требованию вкладчика, за исключением вклада, внесенного юридическим

лицом на иных (предусмотренных в договоре) условиях;

если вкладчик не требует возврата срочного вклада по истечении срока,

либо вклада, внесенного на иных условиях, при наступлении

предусмотренных в договоре обстоятельств, то договор считается

продленным на условиях вклада до востребования, если иное не будет

предусмотрено в договоре;

банк обязан обеспечивать возврат вкладов граждан путем обязательного

страхования и другими способами;

• юридическое лицо не вправе перечислять находящиеся во вкладе

средства другим лицам.

14.

К недепозитным источникам привлечения ресурсовотносятся:

межбанковские кредиты (МБК)

кредиты, полученные от ЦБ РФ.

Привлечение МБК может быть осуществлено

самостоятельно, путем прямых переговоров или через

финансовых посредников.

В их качестве могут выступать:

сами банки,

брокерские конторы,

фондовые биржи,

финансовые дома,

кредитные магазины.

15.

Следует выделить несколько разновидностей межбанковских кредитов:МБК, полученные от других коммерческих банков (желательный

уровень – не более 20% в ресурсной базе).

Кредитование путем подкрепления корреспондентского счета. Данный

вид является скрытой формой МБК, поскольку кредит выдается в форме

пополнения корреспондентского счета одного банка в другом на основе

договора о корреспондентских отношениях.

Кредитные ресурсы, полученные от других филиалов (в пределах

одного и того же коммерческого банка).

Овердрафт головного банка (для филиалов коммерческого банка). Это

схема кредитования, дающая клиенту право оплачивать с расчетного

счета товары, работы, услуги своих контрагентов в сумме,

превышающей объем кредитовых поступлений на его счет, т.е. иметь на

этом счете дебетовое сальдо максимально допустимые размер и срок

которого устанавливаются в кредитном договоре между банком и

данным клиентом, различают краткосрочный, продленный, сезонный

виды овердрафта.

16.

ЦБ РФ предоставляет кредиты только устойчивым банкам,испытывающим временные трудности.

Также ЦБ предоставляет кредиты банкам для инвестирования

в приоритетные отрасли экономики: кредитование

конверсионных программ, оборонных отраслей,

предпосевных затрат, досрочного завоза товаров в районы

Крайнего Севера, затрат на строительство объектов

социального назначения.

ЦБ стремится не допустить использования централизованных

ресурсов на проведение операций, не связанных напрямую с

производственной деятельностью.