")

")

до востребования")

")

")

")

")

при:")

")

:")

физических лиц.")

")

")

Финансы

ФинансыПохожие презентации:

")

")

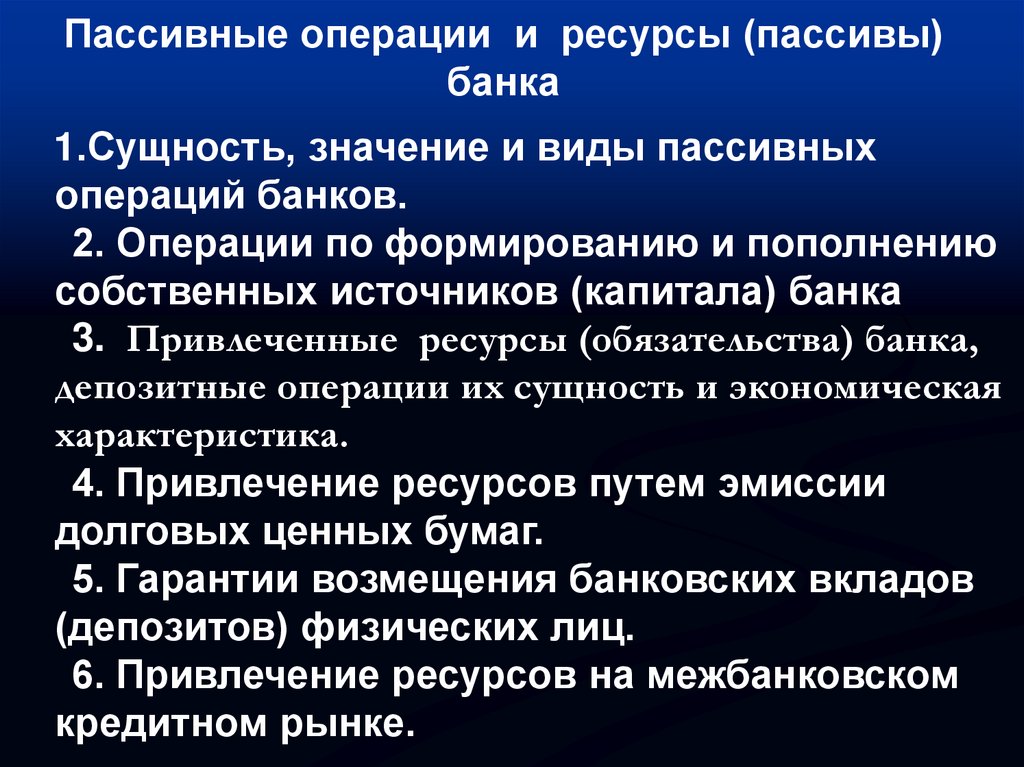

Пассивные операции и ресурсы (пассивы) банка

1.

Пассивные операции и ресурсы (пассивы)банка

1.Сущность, значение и виды пассивных

операций банков.

2. Операции по формированию и пополнению

собственных источников (капитала) банка

3. Привлеченные ресурсы (обязательства) банка,

депозитные операции их сущность и экономическая

характеристика.

4. Привлечение ресурсов путем эмиссии

долговых ценных бумаг.

5. Гарантии возмещения банковских вкладов

(депозитов) физических лиц.

6. Привлечение ресурсов на межбанковском

кредитном рынке.

2. Литература

1. Банковский кодекс Республики Беларусь от25.10.2000г.№441-3 с изм. и доп. от 13.03.2016 № 397-З.

2. Организация деятельности коммерческих банков / под

ред. Г.И. Кравцовой. – Мн.: БГЭУ, 2007. – 504 с.

3. Закон РБ«О гарантированном возмещении банковских

вкладов (депозитов) физических лиц» от 08.07.2008 г. №

369-З (с учетом изм. и доп. от 10 января 2015 г. № 240-З).

4. Декрет Президента Республики Беларусь от 4.11.2008 №22

«О гарантии сохранности денежных средств физических

лиц, размещенных на счетах т (или) в банковские вклады

(депозиты)

5. ДЕКРЕТ Президента РБ № 7 ОТ 11 .11. 2015 г. «О

привлечении денежных средств во вклады (депозиты)».

6. Инструкции по выдаче, обращению и погашению

депозитных и сберегательных сертификатов от 27.12. 2006

г. № 219 (с изм. и доп. от 24 марта 2016 г. № 154 )

3.

1.Сущность, значение и видыпассивных операций банков.

4. Ресурсная база

определяет масштабы и направленияактивных операций и, следовательно,

объем и структуру банковских

доходов.

Состав и структура ресурсов банка

оказывают существенное влияние на

его ликвидность и финансовые

результаты деятельности.

5.

Источники банковских ресурсовобразуются в результате

проведения банками

пассивных операций.

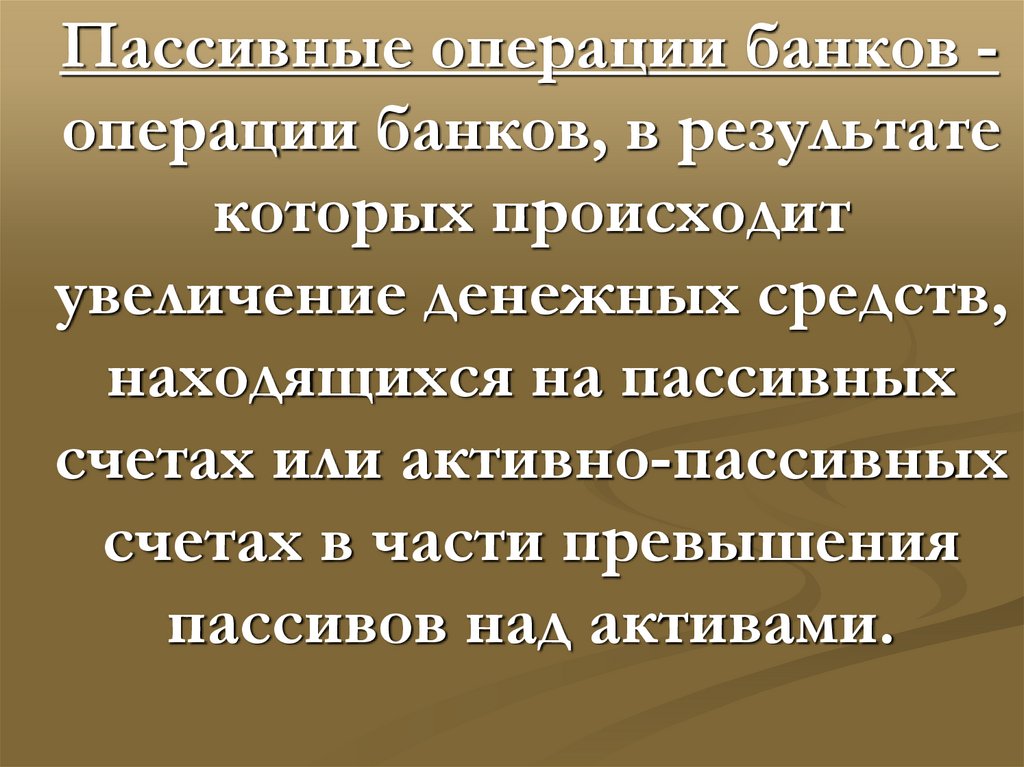

6.

Пассивные операции банков операции банков, в результатекоторых происходит

увеличение денежных средств,

находящихся на пассивных

счетах или активно-пассивных

счетах в части превышения

пассивов над активами.

7. Четыре основные формы пассивных операций банков:

1. Первичное размещение ценных бумагсобственной эмиссии (эмиссионные

операции);

2. Формирование или увеличение фондов

банка за счет отчислений от прибыли банка;

3. Депозитные операции;

4. Недепозитные заимствования

(приобретение ресурсов на межбанковском

рынке).

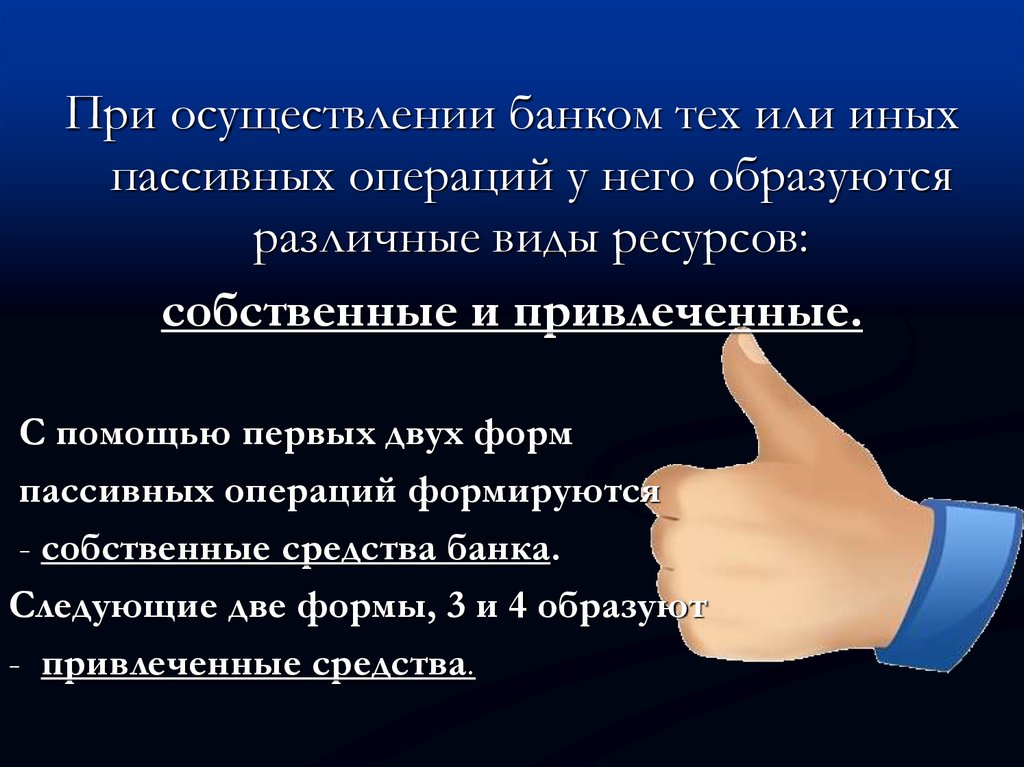

8.

При осуществлении банком тех или иныхпассивных операций у него образуются

различные виды ресурсов:

собственные и привлеченные.

С помощью первых двух форм

пассивных операций формируются

- собственные средства банка.

Следующие две формы, 3 и 4 образуют

- привлеченные средства.

9. Структура банковских пассивов имеет специфику по сравнению со структурой пассивов субъектов хозяйствования

-собственныхсредств банка

(примерно

10%)

- привлеченные

ресурсы

(примерно 90%).

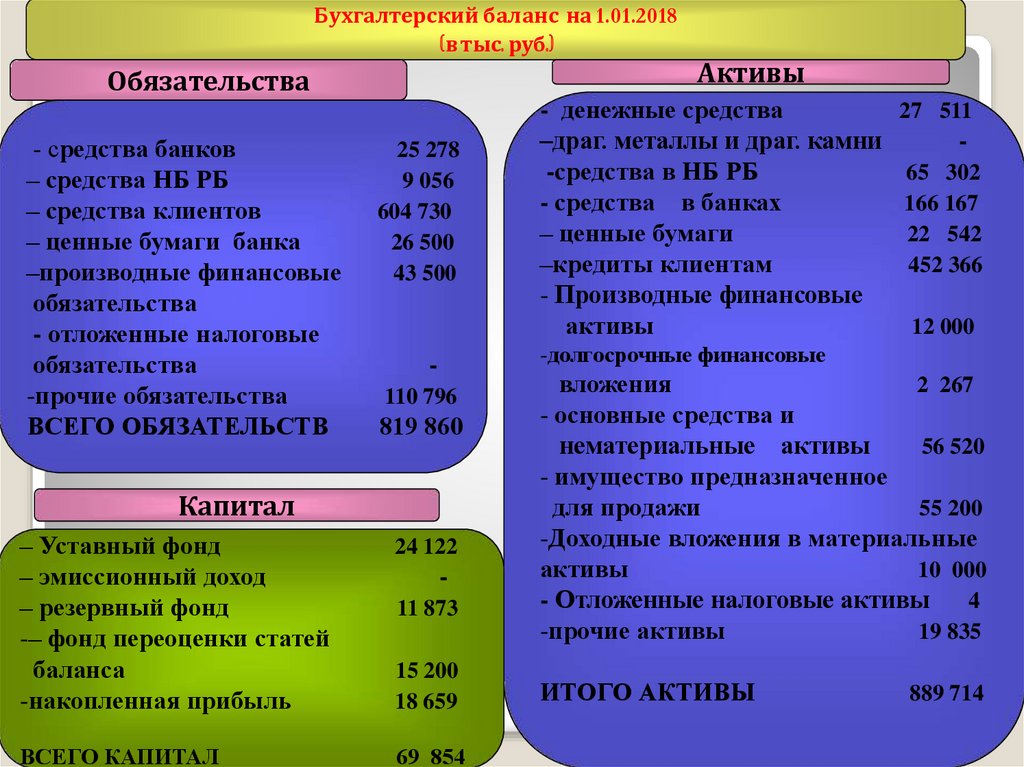

10.

Бухгалтерский баланс на 1.01.2018(в тыс. руб.)

Обязательства

- средства банков

– средства НБ РБ

– средства клиентов

– ценные бумаги банка

–производные финансовые

обязательства

- отложенные налоговые

обязательства

-прочие обязательства

ВСЕГО ОБЯЗАТЕЛЬСТВ

25 278

9 056

604 730

26 500

43 500

Активы

- денежные средства

–драг. металлы и драг. камни

-средства в НБ РБ

- средства в банках

– ценные бумаги

–кредиты клиентам

- Производные финансовые

активы

27 511

65 302

166 167

22 542

452 366

12 000

-долгосрочные финансовые

110 796

819 860

Капитал

– Уставный фонд

– эмиссионный доход

– резервный фонд

-– фонд переоценки статей

баланса

-накопленная прибыль

24 122

ВСЕГО КАПИТАЛ

69 854

11 873

15 200

18 659

вложения

2 267

- основные средства и

нематериальные активы

56 520

- имущество предназначенное

для продажи

55 200

-Доходные вложения в материальные

активы

10 000

- Отложенные налоговые активы

4

-прочие активы

19 835

ИТОГО АКТИВЫ

889 714

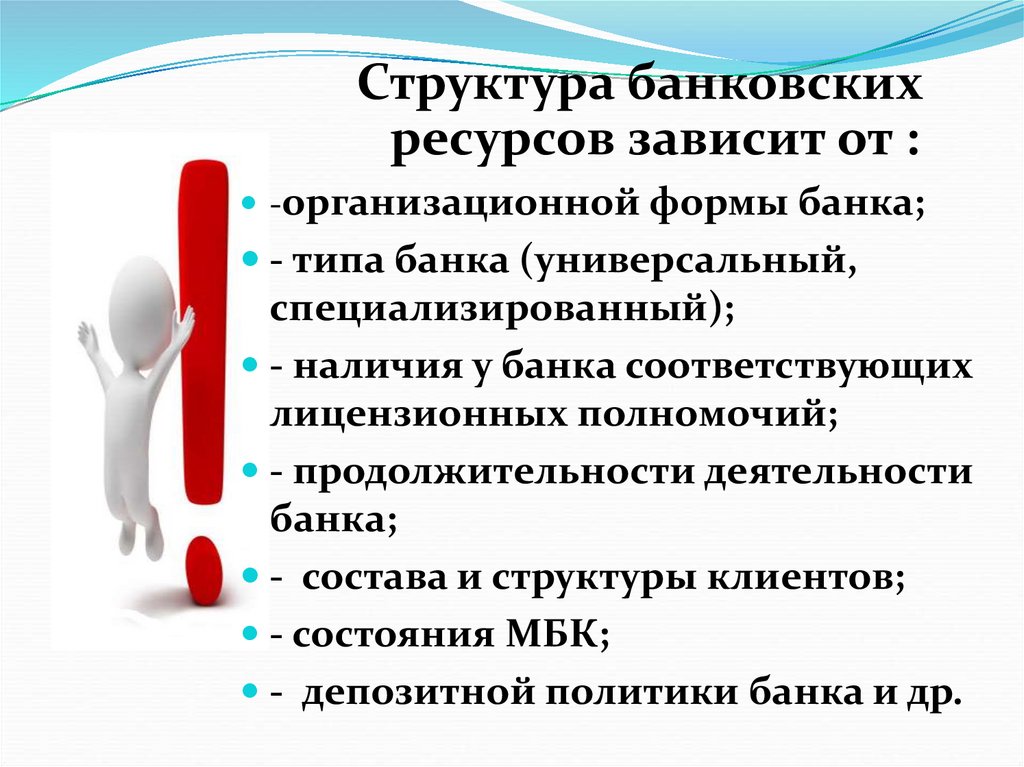

11.

Структура банковскихресурсов зависит от :

-организационной формы банка;

- типа банка (универсальный,

специализированный);

- наличия у банка соответствующих

лицензионных полномочий;

- продолжительности деятельности

банка;

- состава и структуры клиентов;

- состояния МБК;

- депозитной политики банка и др.

12.

2. Операции по формированиюи пополнению собственных

средств банка

13. Собственные средства банка

1.Уставный фонд2.Эмиссионный доход

3.Резервный фонд и пр. фонды

4.Фонд переоценки статей

баланса

5.Накопленная прибыль

14. Уставный фонд.

Формирование уставного фонда (капитала) банкаявляется обязательным условием его создания и

регистрации.

Независимо от организационно-правовой формы

банка его Уставный фонд полностью

формируется за счет вкладов участников –

юридических и физических лиц.

Банк, созданный в форме акционерного общества

формирует уставный фонд в сумме

номинальной стоимости акций

распространяемых либо путем открытой

подписки (ОАО), либо в порядке распределения

всех акций между учредителями в соответствии

с размером их доли в уставном фонде (ЗАО).

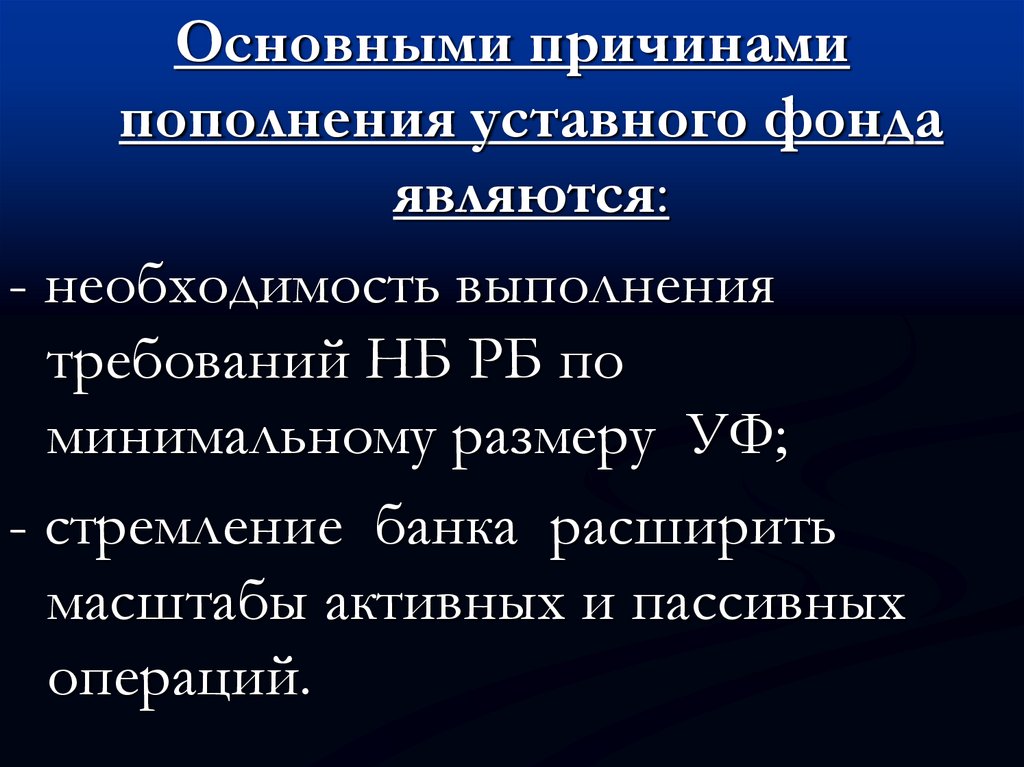

15.

Основными причинамипополнения уставного фонда

являются:

- необходимость выполнения

требований НБ РБ по

минимальному размеру УФ;

- стремление банка расширить

масштабы активных и пассивных

операций.

16. Внешними источниками являются:

-дополнительные инвестиции в уставный фондбанка прежних или новых акционеров

Источники внутреннего

происхождения:

Нераспределенная прибыль.

Средства различных целевых фондов,

созданных банком за счет отчислений от

прибыли (при условии, что за их счет не

осуществлялись конкретные затраты).

Курсовые разницы от переоценки

иностранной валюты в фондах банка.

Переоценка основных средств

17. Эмиссионный доход

образуется при реализации акций банка напервичном рынке по цене выше номинала.

Фонды банка:

ФОНДЫ, СОЗДАННЫЕ ЗА СЧЕТ ПРИБЫЛИ

«Резервный фонд» - обязательный

«Фонд развития банка» - обязательный.

«Прочие фонды» - по усмотрению банка

18. Резервный фонд

Предназначается для возмещения убытков отактивных операций банка;

Формируется за счет отчислений от чистой

прибыли.

Размеры РФ находятся в непосредственной

зависимости от размеров нормативного капитала.

Величина РФ должна составлять не

менее 10% НКБ.

19.

Фонд развития банкаФормируется

за счет отчислений от чистой прибыли

предназначается для

удовлетворения собственных нужд банка и его развития

20. ФОНДЫ ПЕРЕОЦЕНКИ

«Фонд переоценки основных средств»«Фонд переоценки незавершенного

строительства и неустановленного

оборудования»

«Фонд переоценки ценных бумаг»

«Нереализованная курсовая разница от

переоценки иностранной валюты»

«Фонд переоценки инструментов

хеджирования»

«Фонд переоценки прочих статей баланса»

21. Прочие фонды

Количество, названия, целевое использование,размеры, порядок формирования и использования

должны быть оговорены в учредительных

документах или в специальных внутрибанковских

положениях, утвержденных соответствующим

органом управления банка.

Это могут быть фонды:

аккумулирующие средства для выплаты

дивидендов акционерам и индексации номинала

акций,

фонд текущих расходов банка,

целевой фонд переподготовки и повышения

квалификации персонала банка и др.

22. ПРИБЫЛЬ

7350«Утвержденная

нераспределенная прибыль прошлых

лет»

7361 «Прибыль в ожидании

утверждения»

7362 «Распределенная прибыль в

ожидании утверждения»

7370 «Прибыль отчетного года»

23. РЕЗЕРВЫ НА РИСКИ И ПЛАТЕЖИ (СОЗДАННЫЕ ЗА СЧЕТ ПРИБЫЛИ БАНКА)

621 «Резервы на оплату отпусков и прочиесоциальные выплаты»

622 «Резервы на ремонт основных

средств»

625 «Резерв по выданным гарантиям,

поручительствам и прочим

обязательствам»

629 «Прочие резервы на риски и платежи»

24. СКБ выполняет ряд функций:

1. Защитная функция заключается в защите интересов вкладчиков.Источник выплаты средств по обязательствам банка при его

ликвидации, а так же позволяет функционировать банку при

возникновении непредвиденных расходов и потерь.

2. Оперативная функция заключатся в том, что банк за счет

резервов, фондов и прибыли может осуществлять затраты по

формированию основных фондов, приобретать нематериальные

активы, осуществлять инвестиции в уставные фонды. На начальной

стадии функционирования банка за счет собственных средств

осуществляются все первоочередные расходы и активные операции. За

счет этого источника целесообразно формировать также

долгосрочные активы и осуществлять высокодоходные, но

рискованные операции, т.е. осуществлять затраты, в которые опасно

«втягивать» средства клиентов.

3. Регулирующая функция заключается в том, что центральные

банки устанавливают обязательные для всех коммерческих банков

экономические нормативы (в РБ нормативы безопасного

функционирования), напрямую связанные с величиной СКБ. Таким

образом, центральные банки имеют реальную возможность

регулировать деятельность банков

25.

3. Привлеченные средства и порядоких формирования.

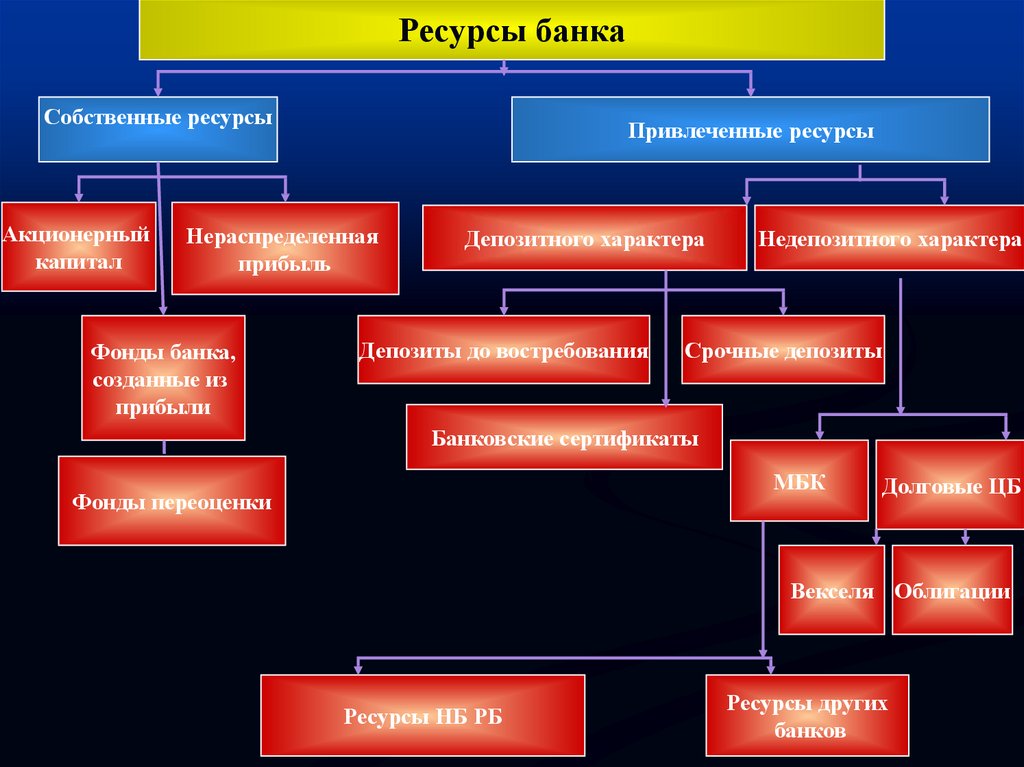

26.

Ресурсы банкаСобственные ресурсы

Акционерный

капитал

Привлеченные ресурсы

Нераспределенная

прибыль

Фонды банка,

созданные из

прибыли

Депозитного характера

Депозиты до востребования

Недепозитного характера

Срочные депозиты

Банковские сертификаты

МБК

Фонды переоценки

Долговые ЦБ

Векселя Облигации

Ресурсы НБ РБ

Ресурсы других

банков

27. По экономическому содержанию депозиты можно разделить на несколько групп

- депозиты до востребования;- срочные депозиты и условные депозиты;

- депозиты, оформленные ценными бумагами.

По видам валюты: в национальной и иностранной валюте;

По условиям внесения и изъятия средств:

- депозиты до востребования;

- срочные депозиты;

- условные.

По видам вкладчиков: - юридические лица

- физические лица

28. По договору банковского вклада (депозита)

одна сторона (вкладополучатель) принимает отдругой стороны (вкладчика) денежные средства –

вклад (депозит) и обязуется возвратить вкладчику

денежные средства, проводить безналичные

расчеты по поручению вкладчика в соответствии с

договором, а также выплатить начисленные по

вкладу (депозиту) проценты на условиях и в

порядке, определенных этим договором.

29.

Договор банковского вклада (депозита)заключается в письменной форме, в том числе

посредством использования систем

дистанционного банковского обслуживания.

В случае несоблюдения письменной формы

договора банковского вклада (депозита) такой

договор является ничтожным.

30. Договор банковского вклада (депозита) до востребования

договор, в соответствии скоторым вкладополучатель

обязан возвратить вклад

(депозит) и выплатить

начисленные по нему

проценты по первому

требованию вкладчика.

31. договор срочного банковского вклада (депозита)

договор, в соответствии скоторым вкладополучатель

обязан возвратить вклад

(депозит) и выплатить

начисленные по нему

проценты по истечении

указанного в договоре срока.

32.

Срочные депозиты классифицируются взависимости от сроков их привлечения.

Стандартными сроками депозитов

являются 1, 3, 6, 9,12 месяцев.

Банки прибегают к установлению иных

сроков депозитных договоров,

например, 10, 14, 45 дней и т.д.

33. договор условного банковского вклада (депозита)

договор, в соответствии скоторым вкладополучатель

обязан возвратить вклад

(депозит) и выплатить

начисленные по нему проценты

при наступлении

(ненаступлении) определенного

в заключенном договоре

обстоятельства (события).

34. договоры срочного и условного банковского вклада подразделяются на безотзывные и отзывные.

Декрет Президента РБ от 11.11.2015 г. № 7"О привлечении денежных средств во вклады (депозиты)"

ДОГОВОРЫ СРОЧНОГО И

УСЛОВНОГО БАНКОВСКОГО

ВКЛАДА ПОДРАЗДЕЛЯЮТСЯ

НА

БЕЗОТЗЫВНЫЕ И

ОТЗЫВНЫЕ.

35. Отзывные вклады (депозиты)

ОТЗЫВНЫЕ ВКЛАДЫ (ДЕПОЗИТЫ)предусматривают

возможность досрочного

возврата вклада по

инициативе вкладчика.

При этом конкретные

сроки и условия возврата

вклада

предусматриваются в

договоре между банком и

вкладчиком.

36. Безотзывный вклад (депозит)

досрочный возврат вклада поинициативе вкладчика не

предусматривается. Вернуть

вклад до истечения срока

действия договора возможно

только с согласия банка.

37. Подоходный налог установлен на доходы от вкладов (депозитов) при:

- размещении денежных средств на счетебанковского вклада (депозита), текущем

(расчетном) банковском счете в белорусских

рублях на срок менее одного года.

-в иностранной валюте на срок менее двух

лет.

если такие доходы начислены по процентной

ставке, превышающей размер процентной

ставки по банковскому вкладу (депозиту)

до востребования. Размер налога -13%

38. Проценты по вкладу (депозиту)

начисляются со дня его поступления квкладополучателю по день, предшествующий дню

его возврата вкладчику, если иное не

предусмотрено договором банковского вклада

(депозита).

Проценты по вкладу (депозиту) выплачиваются

вкладчику ежемесячно, если иное не

предусмотрено договором банковского вклада

(депозита).

При возврате вклада (депозита) проценты

начисляются и выплачиваются полностью.

39.

Под банковским вкладом (депозитом)драгоценных металлов и (или) драгоценных

камней понимаются драгоценные металлы и (или)

драгоценные камни, размещаемые физическими

и юридическими лицами в банке или

небанковской кредитно-финансовой организации

в целях получения дохода на срок, до

востребования или наступления (ненаступления)

определенного в договоре обстоятельства

(события).

40.

Доходы отразмещения

денежных средств

в сберегательные

сертификаты

Не облагаются

подоходным налогом.

41.

42.

Размещение в банках средств нафиксированные сроки оформляется

специальным договором между клиентом

(вкладчиком) и банком в лице его

руководителя.

Каждый банк, как правило, самостоятельно

разрабатывает форму депозитного договора,

который носит типовой характер. Депозитные

договоры составляются в двух экземплярах,

один из которых передается на хранение

вкладчику, другой хранится в отделе банка,

выполняющем депозитные операции.

43. Сберегательный сертификат

ценная бумага, удостоверяющая сумму вклада(депозита), внесенного вкладополучателю, и

права вкладчика (физического лица –

держателя сертификата, за исключением

индивидуального предпринимателя –

держателя сертификата) на получение по

истечении установленного срока суммы

вклада (депозита) и процентов по нему у

вкладополучателя, выдавшего сертификат,

или в любом филиале (отделении) этого

вкладополучателя.

44. Депозитный сертификат

ценная бумага, удостоверяющая суммувклада (депозита), внесенного

вкладополучателю, и права вкладчика

(юридического лица, индивидуального

предпринимателя – держателей

сертификата) на получение по истечении

установленного срока суммы вклада

(депозита) и процентов по нему у

вкладополучателя, выдавшего

сертификат, или в любом филиале

(отделении) этого вкладополучателя.

45. Банковские сертификаты

Выдаются в белорусских рублях.Выдача сертификатов в иностранной

валюте не допускается.

Сертификат не может быть

расчетным или платежным

средством за товары (работы,

услуги), за исключением услуг,

оказываемых банком или

небанковской кредитно–финансовой

организацией.

46. Существенными условиями договора банковского вклада являются:

валюта вкладасумма первоначального взноса во вклад

срок действия договора

проценты, которые вкладчик получит

после окончания срока действия

договора

условия внесения средств в депозит (в

наличной или безналичной форме).

47.

Привлечение ресурсов намежбанковском кредитном рынке.

48. Недепозитные источники ресурсов («управляемые пассивы»):

РЕСУРСОВ («УПРАВЛЯЕМЫЕПАССИВЫ»):

Ресурсы,

приобретенные у центрального

банка в порядке рефинансирования и

через кредитные аукционы;

Ресурсы, привлеченные от других банков;

Ресурсы, полученные от продажи

долговых ценных бумаг (с согласием об

обратном выкупе) (векселя, облигации)

49. Межбанковские кредиты — это предоставление кредитных ресурсов в любом виде и форме, которая является обязательством по :

- кредитам;- векселям;

- депозитам;

- финансовому лизингу;

- активным остатками по коррсчетам

(овердрафту);

- исполненным гарантиям, выданным за

другие банки.

50.

Используемые банками процентные ставки подепозитам могут быть твердыми (фиксированными) и

не изменяться в течение всего срока действия

депозитного договора или переменными.

Банки могут применять различные способы

исчисления доходов по депозитам. Один из них,

являющийся более традиционным, представляет

начисление простых процентов.

Другим способом расчета доходов является

использование сложных процентов.

51. Коммерческие банки могут выступать на рынке МБК в роли:

кредиторов (проведениеактивных операций по

предоставлению ресурсов);

- кредитополучателей

(проведение пассивных

операций по привлечению

ресурсов).

-

52.

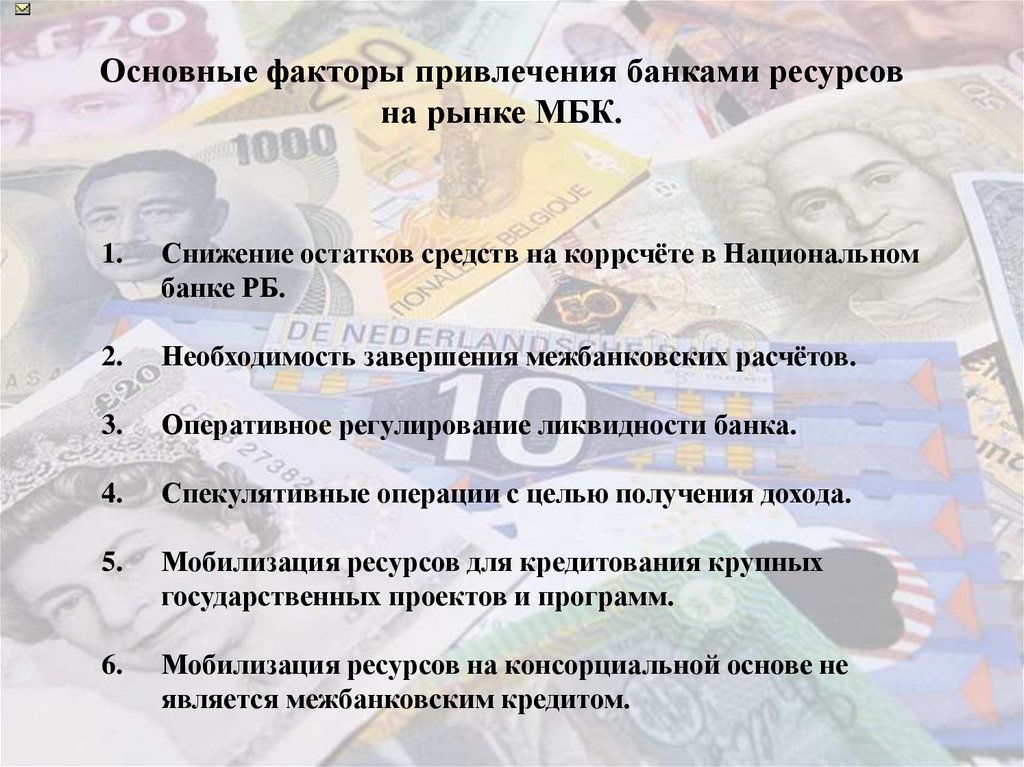

Основные факторы привлечения банками ресурсовна рынке МБК.

1.

Снижение остатков средств на коррсчёте в Национальном

банке РБ.

2.

Необходимость завершения межбанковских расчётов.

3.

Оперативное регулирование ликвидности банка.

4.

Спекулятивные операции с целью получения дохода.

5.

Мобилизация ресурсов для кредитования крупных

государственных проектов и программ.

6.

Мобилизация ресурсов на консорциальной основе не

является межбанковским кредитом.

53. Причины привлечения ресурсов недепозитного характера:

1. Завершение межбанковских расчетов.2. Увеличения остатков средств на корсчете

в НБ РБ.

3. Для регулирования ликвидности.

Ресурсы МБК высоко оперативны и имеют

высокую стоимость.

54. МБК могут предоставляться в видах:

- на кредитной (инициатор —кредитополучатель)

- на депозитной основе (инициатор банккредитор)

- в виде неснижаемого остатка на прямых

корсчетах.

- в виде овердрафта по коррсчетам

банков.

55.

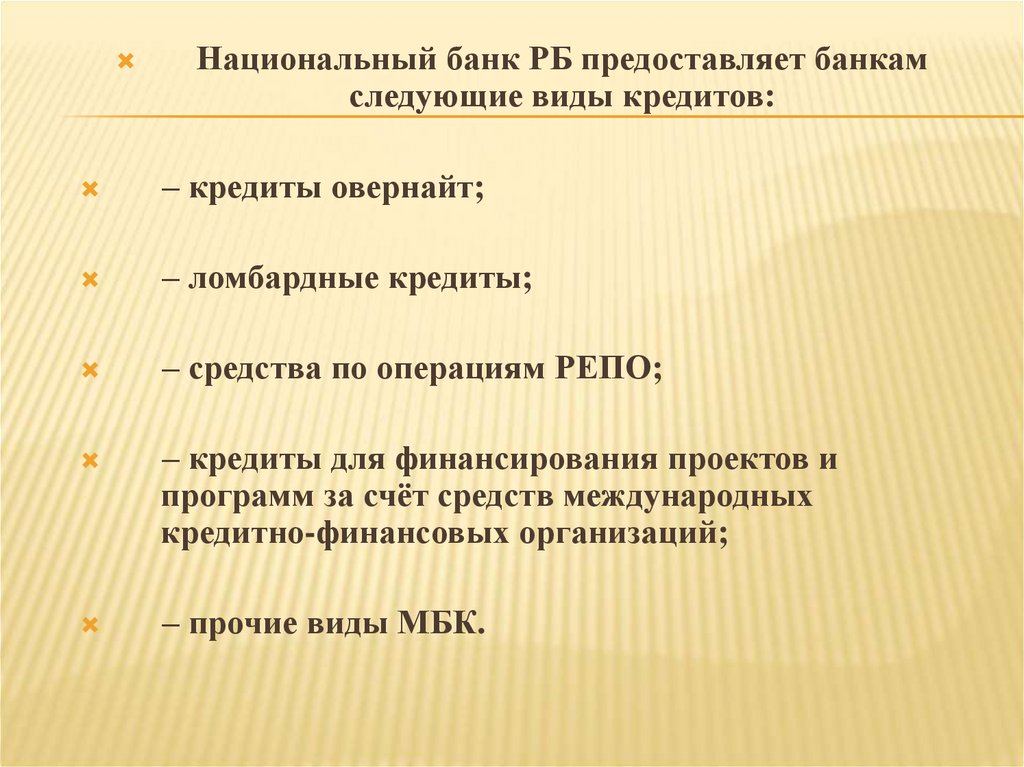

Национальный банк РБ предоставляет банкамследующие виды кредитов:

– кредиты овернайт;

– ломбардные кредиты;

– средства по операциям РЕПО;

– кредиты для финансирования проектов и

программ за счёт средств международных

кредитно-финансовых организаций;

– прочие виды МБК.

56. . Простые проценты определяются по следующей формуле:

Оп = Д (1 + Ск Пс) (1.1)где Оп- объем платежей заемщика по

кредиту;

Д- долг;

Ск - срок кредита в годах или отношение

периода пользования кредитом в днях к 360

или 365 дням;

Пс - процентная ставка.

57. Сложные проценты при фиксированной ставке :

Оп = Д (1 + Пс) (1.2)при плавающей ставке:

Оп = Д (1 + Пс) (1 + Пс2) (1 + Псn)

58. Факторы, влияющие на уровень депозитного процента

1.Размер вклада.2. Срок вклада.

3. Коньюктура денежного рынка.

4. Спрос на кредитные ресурсы.

5. Кредитный процент.

6. Ставка рефинансирования НБ РБ.

7. Инфляция.

8. Тип клиента.

9. Валюта вклада.

10. Процентная политика НБ РБ и др.

59.

4. Порядоксохранности

(гарантии возврата) денежных

средств физических лиц.

60. Функции Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

1.Принимает на учет банки, имеющие право на осуществление банковской

операции по привлечению денежных средств физических лиц в

банковские вклады (депозиты);

2.

Ведет реестр банков, принятых на учет;

3.

Проверяет своевременность и полноту перечисления обязательных

взносов банками;

4.

Ведет реестр требований физических лиц в случае возникновения у него

обязательства по возмещению банковских вкладов (депозитов);

5.

Выплачивает физическим лицам возмещение банковских вкладов

(депозитов)

6.

Выполняет по решению Национального банка функции временной

администрации по управлению банком;

7.

Выполняет по решению хозяйственного суда функции антикризисного

управляющего при осуществлении процедуры банкротства банка в

соответствии с законодательством;

8.

Иные функции

61. Субъекты отношений по возмещению банковских вкладов (депозитов)

Агентство по гарантированномувозмещению банковских вкладов

(депозитов) физических лиц.

Банки и небанковские кредитнофинансовые организации.

Физические лица

62. Объекты возмещения банковских вкладов (депозитов)

Денежные средства в белорусскихрублях и иностранной валюте,

размещенные физическими

лицами на счетах и (или) во

вклады (депозиты) в банках,

принятых на учет в Агентстве.

63.

Банковские вклады (депозиты)физических лиц, выступающих в

качестве индивидуальных

предпринимателей, не являются

объектами возмещения

банковских вкладов (депозитов).

64.

Агентство выплачивает физическому лицувозмещение в размере 100 процентов

от суммы банковского вклада (депозита)

Независимо от количества банковских

вкладов (депозитов) у одного

физического лица в конкретном банке.

65. Банк-поверенный

банк, определяемый НБ РБ, осуществляющийприем заявлений о выплате возмещения

банковских вкладов (депозитов) и выплату

этого возмещения от имени и за счет

Агентства по гарантированному возмещению

банковских вкладов (депозитов) физических

лиц на основании договора поручения.

66.

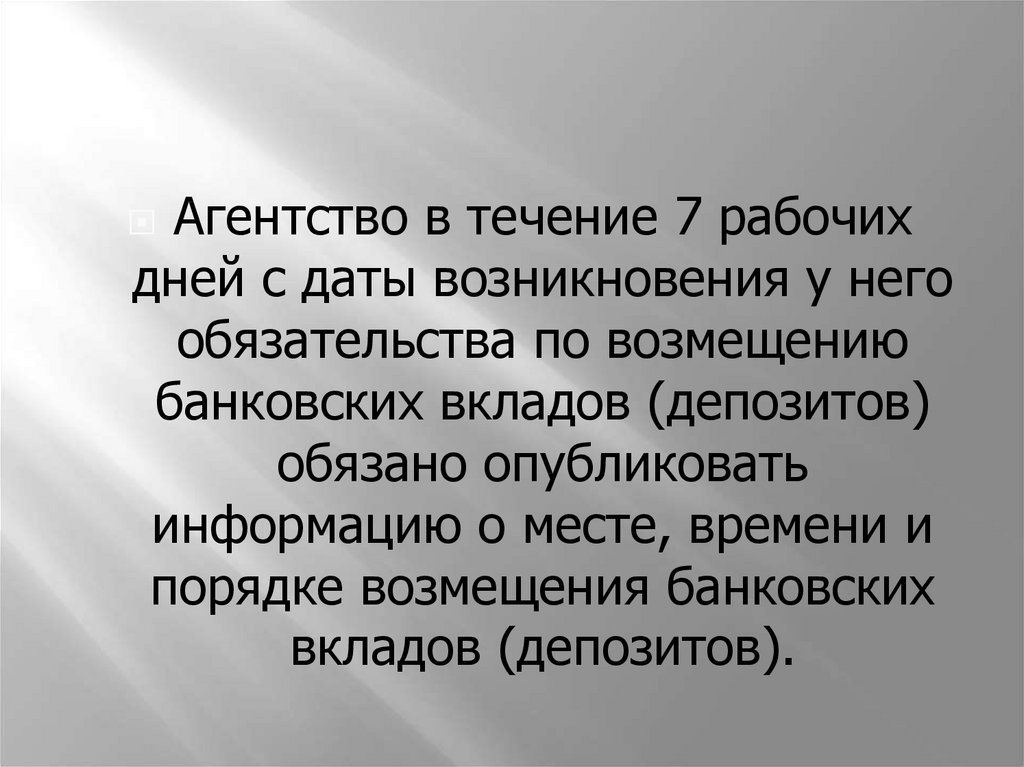

Агентство в течение 7 рабочихдней с даты возникновения у него

обязательства по возмещению

банковских вкладов (депозитов)

обязано опубликовать

информацию о месте, времени и

порядке возмещения банковских

вкладов (депозитов).

67. перечислять на безвозвратной основе в резерв Агентства обязательные взносы – 1. Учетный взнос 2. Календарные взносы.

Банкиобязаны

1. Учетный взнос составляет 0,5 процента от размера

нормативного капитала банка по состоянию на день

направления банком в Агентство заявления о

принятии его на учет.

2. Календарные взносы составляют 0,3 процента от

остатка привлеченных банком банковских вкладов

(депозитов) физических лиц по состоянию на 1-е

число месяца, следующего за отчетным кварталом.

68.

Временно свободные денежные средстваАгентства

в депозиты

Национального

банка;

в государственные

ценные бумаги

Республики

Беларусь;

в ценные бумаги

Национального

банка.

69. На денежные средства Агентства начисляются проценты

в белорусских рублях – не нижеставки рефинансирования,

установленной Национальным

банком;

в иностранной валюте – по ставке,

установленной соглашением

между Национальным банком и

Агентством.

70. ДЕКРЕТ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 4 ноября 2008 г. № 22 О гарантиях сохранности денежных средств физических лиц,

ДЕКРЕТ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ4 ноября 2008 г. № 22 О гарантиях сохранности

денежных средств физических лиц, размещенных на

счетах и (или) в банковские вклады (депозиты)

с 2010 года 80 процентов прибыли

Национального банка ежегодно

направляется в резерв государственного

учреждения «Агентство по

гарантированному возмещению банковских

вкладов (депозитов) физических лиц»