Финансы

ФинансыПохожие презентации:

")

")

")

")

")

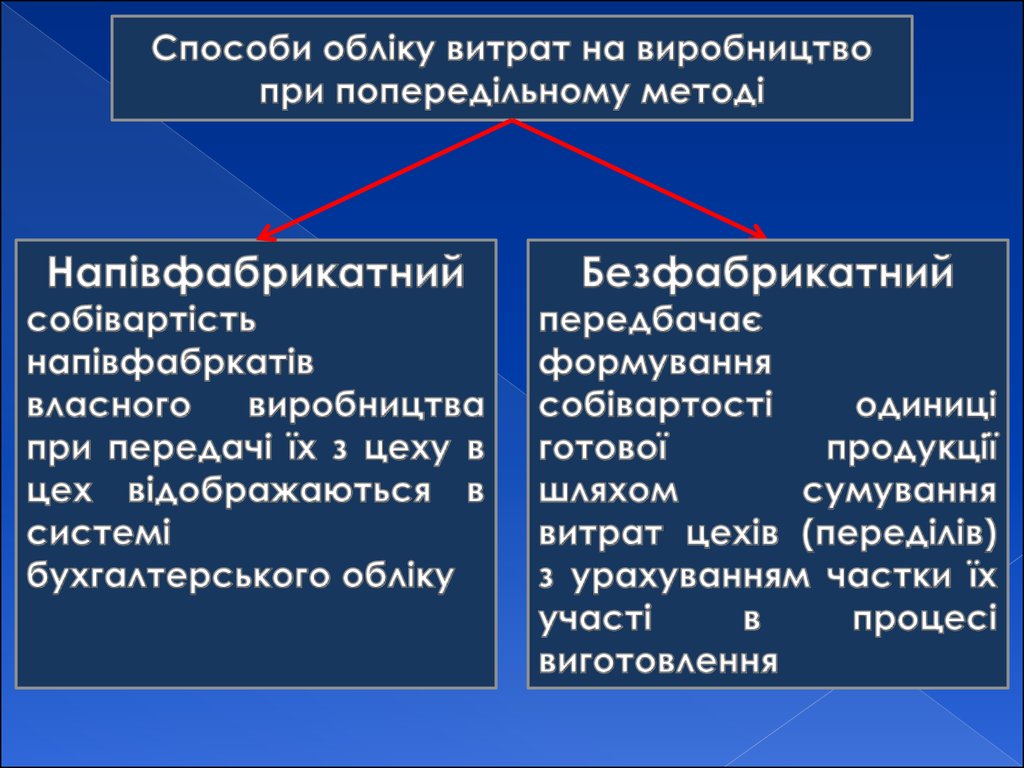

Методи обліку витрат і калькулювання

1. Лекція 3

2.

Загально-організаційніОбліково-організаційні

Технологічні

3.

Сукупністьспособів

відображення,

групування та систематизації даних про

витрати, що забезпечують досягнення

визначеної мети, вирішення конкретного

завдання

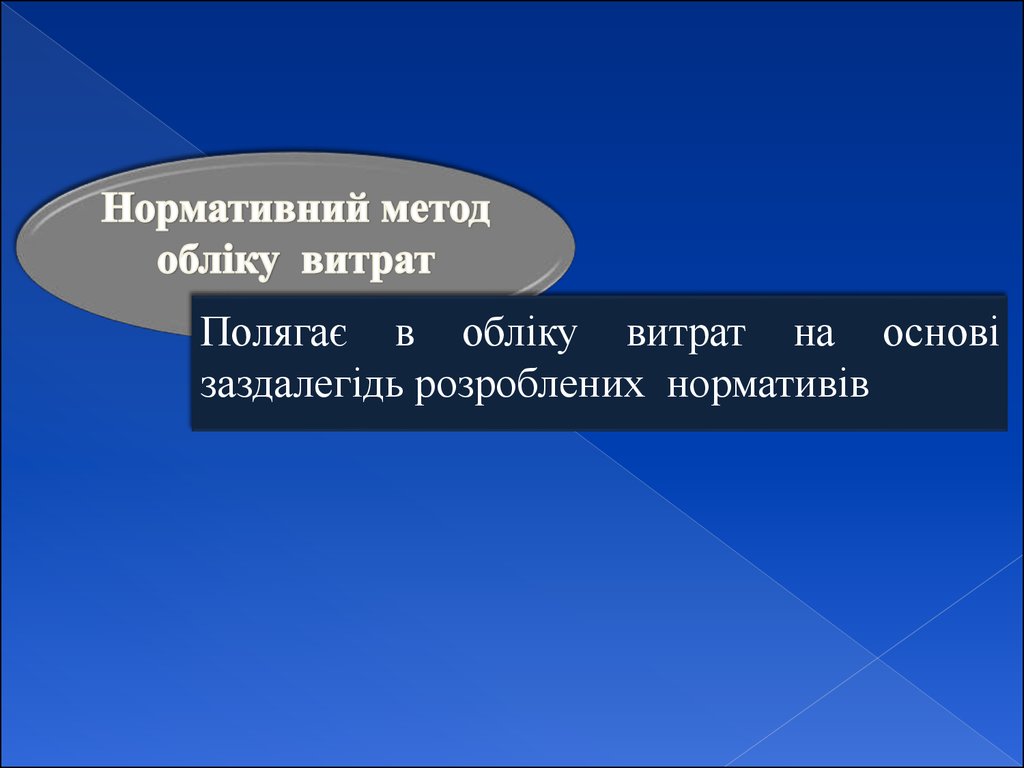

Нормативний

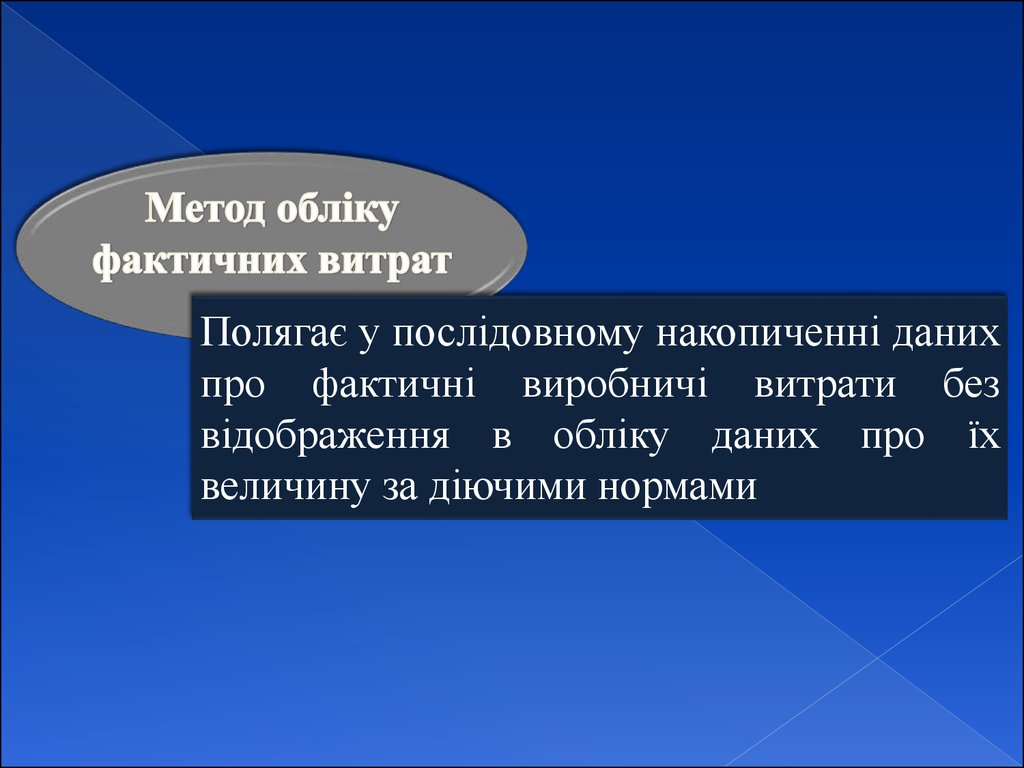

Фактичних витрат

4.

Полягає у послідовному накопиченні данихпро фактичні виробничі витрати без

відображення в обліку даних про їх

величину за діючими нормами

5.

Полягає в обліку витрат на основізаздалегідь розроблених нормативів

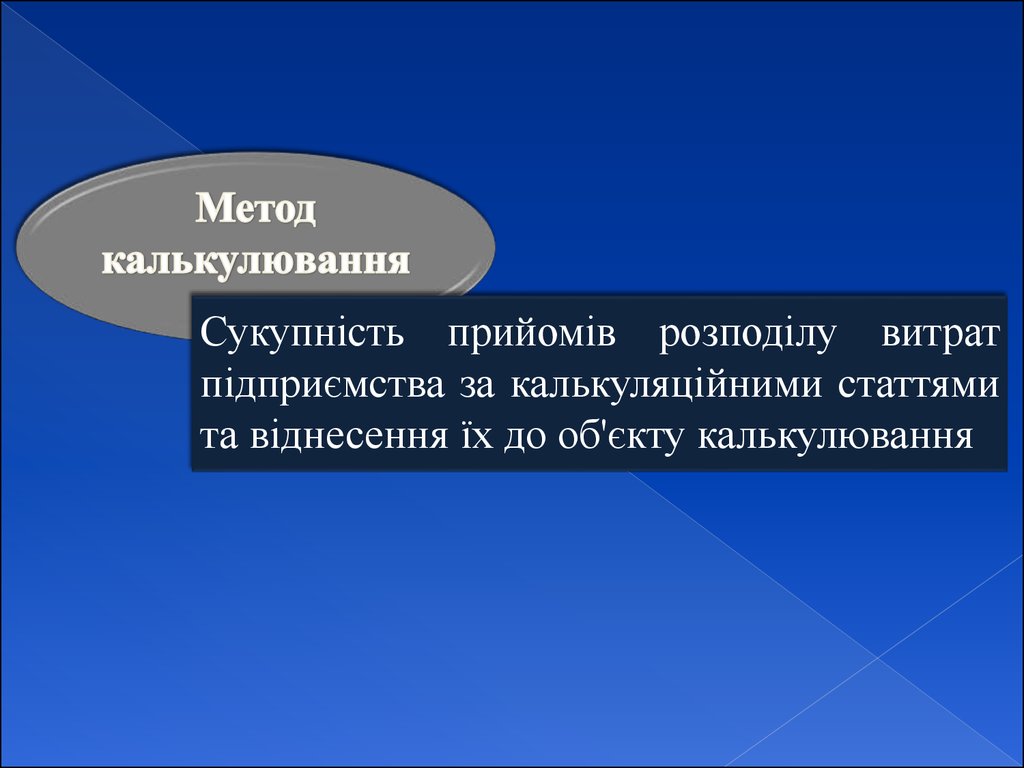

6.

Сукупність прийомів розподілу витратпідприємства за калькуляційними статтями

та віднесення їх до об'єкту калькулювання

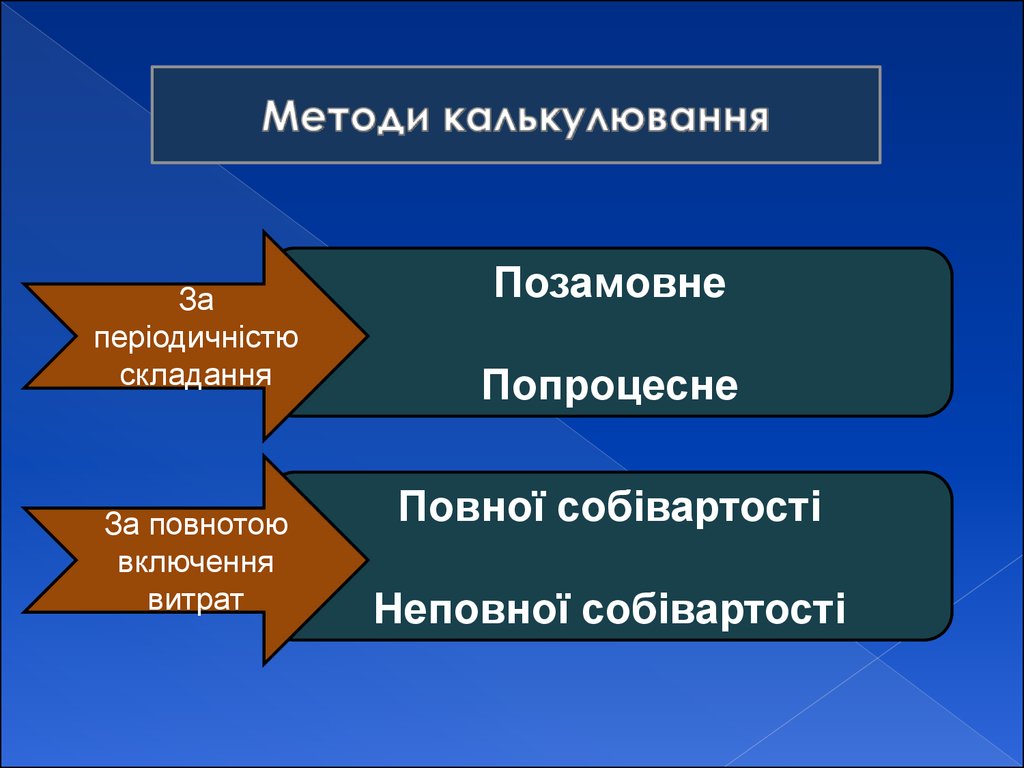

7.

Заперіодичністю

складання

За повнотою

включення

витрат

Позамовне

Попроцесне

Повної собівартості

Неповної собівартості

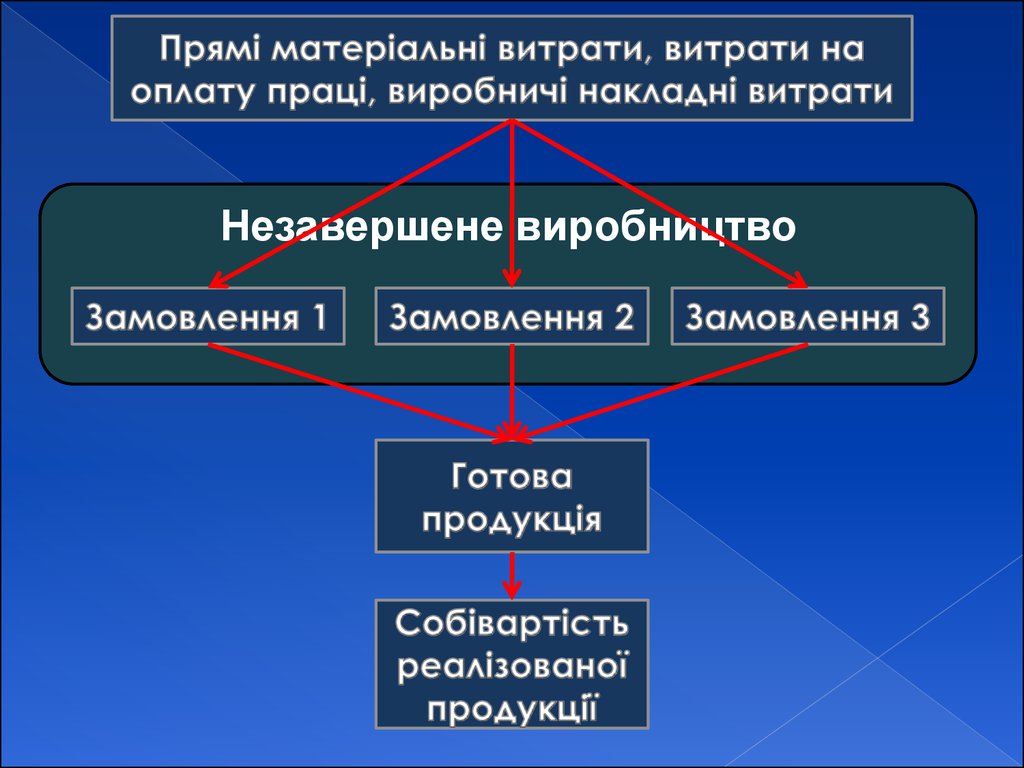

8.

Використовується за умови виготовленняскладної продукції з високою вартістю,

тривалим циклом виробництва

9.

Незавершене виробництво10.

Заявка клієнта на певну кількістьспеціально створених або виготовлених

для нього виробів

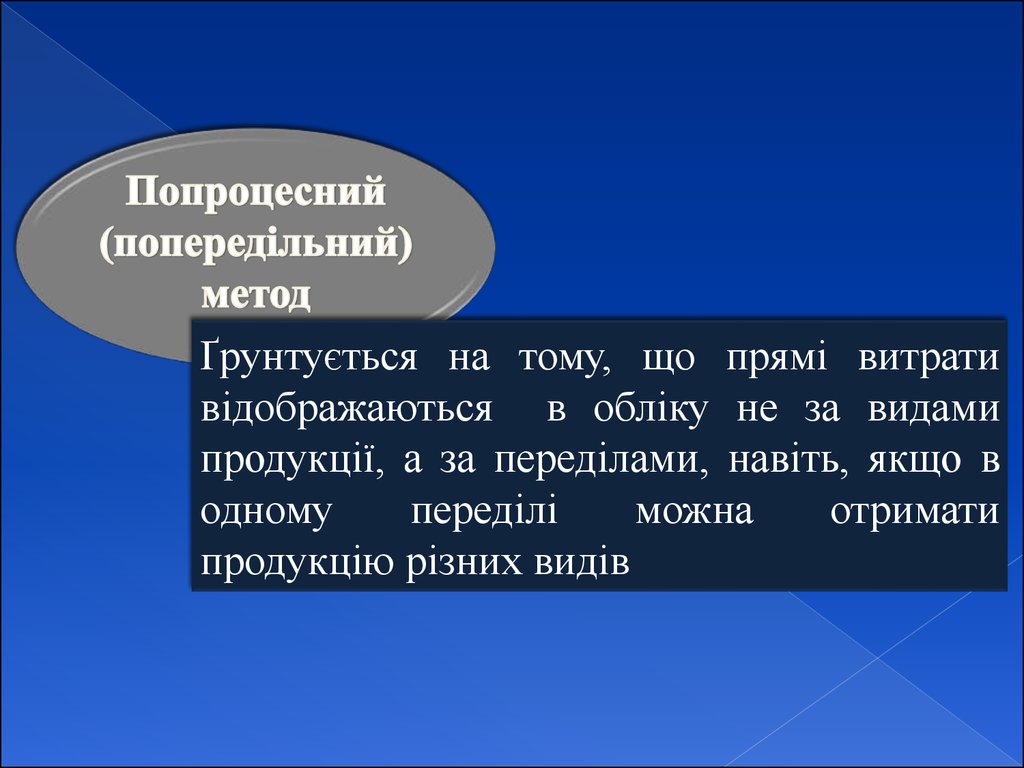

11.

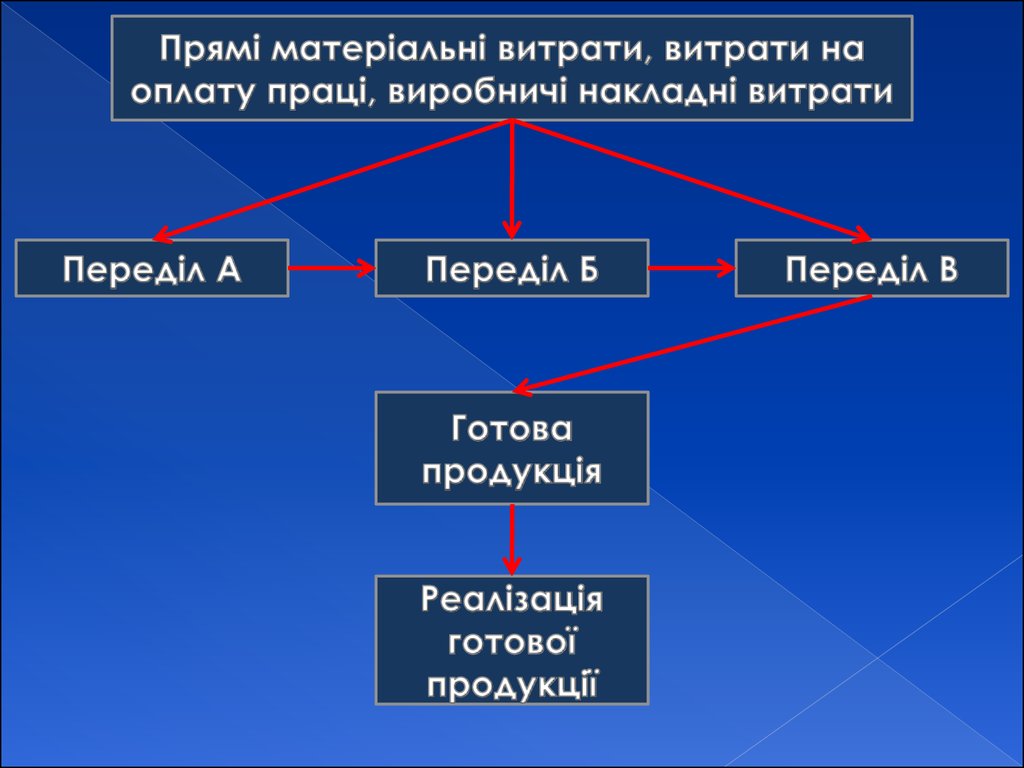

Ґрунтується на тому, що прямі витративідображаються в обліку не за видами

продукції, а за переділами, навіть, якщо в

одному

переділі

можна

отримати

продукцію різних видів

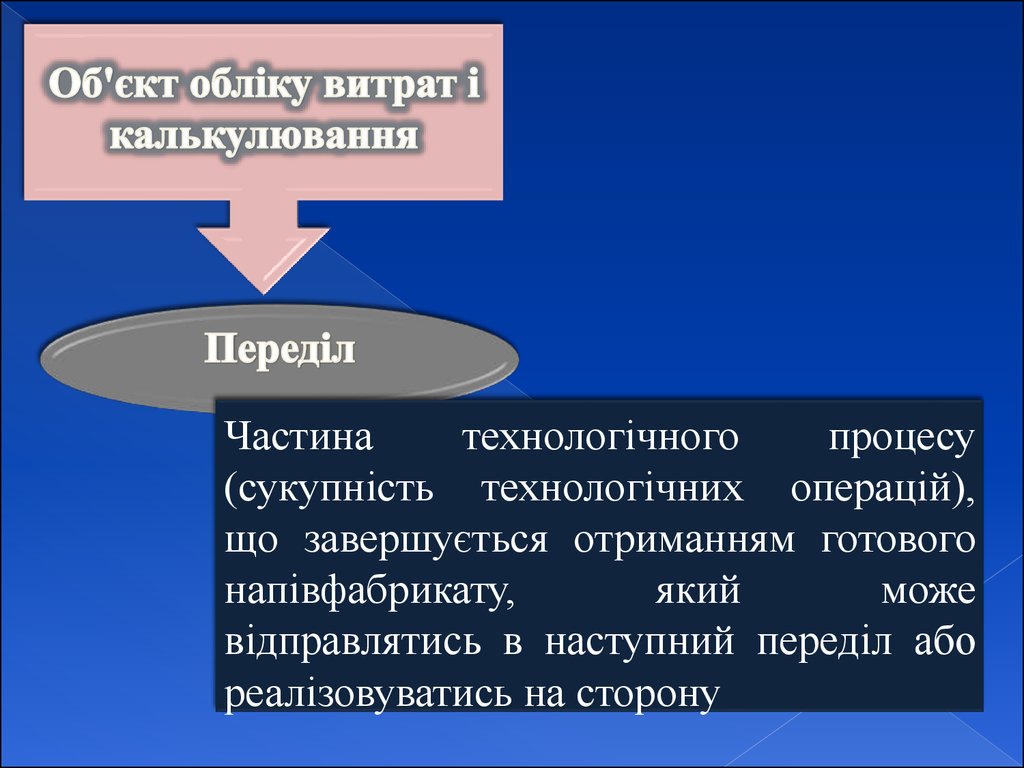

12.

Частинатехнологічного

процесу

(сукупність технологічних операцій),

що завершується отриманням готового

напівфабрикату,

який

може

відправлятись в наступний переділ або

реалізовуватись на сторону

13.

14.

15.

Передбачає включення до собівартостіпродукції всіх змінних та постійних

виробничих витрат

Ґрунтується на включенні до собівартості

продукції лише змінних виробничих витрат

16.

Показниксічень

Місяць

лютий березень

1. Обсяг виробництва, шт.

3000

3000

3000

2. Обсяг реалізації, шт.

3000

2500

3500

50

50

50

25

10

25

10

25

10

виробничі

21000

21000

21000

на управління та збут

12000

12000

12000

3. Ціна за од.

4. Змінні витрати на од., грн.

виробничі

на управління та збут

5. Постійні витрати,грн.

17.

Звіт про прибуток підприємства(система калькулювання повних витрат)

Показник

січень

Місяць

лютий

березень

Дохід від реалізації

150000

125000

175000

(п.2 х п.3)

Собівартість

(2500 х 25 + (3500 х 25 +

(3000 х 25 +

реалізованої

(21000/300 (21000/3000

21000 =

продукції

0)х2500 =

)х2500 =

96000)

80000)

112000)

Валовий прибуток

54000

45000

63000

Операційні

(3000 х 10 +(2500 х 10 + (3500 х 10 +

витрати

12000 =

12000 =

12000 =

42000)

37000)

47000)

Операційний

12000

8000

16000

прибуток

18.

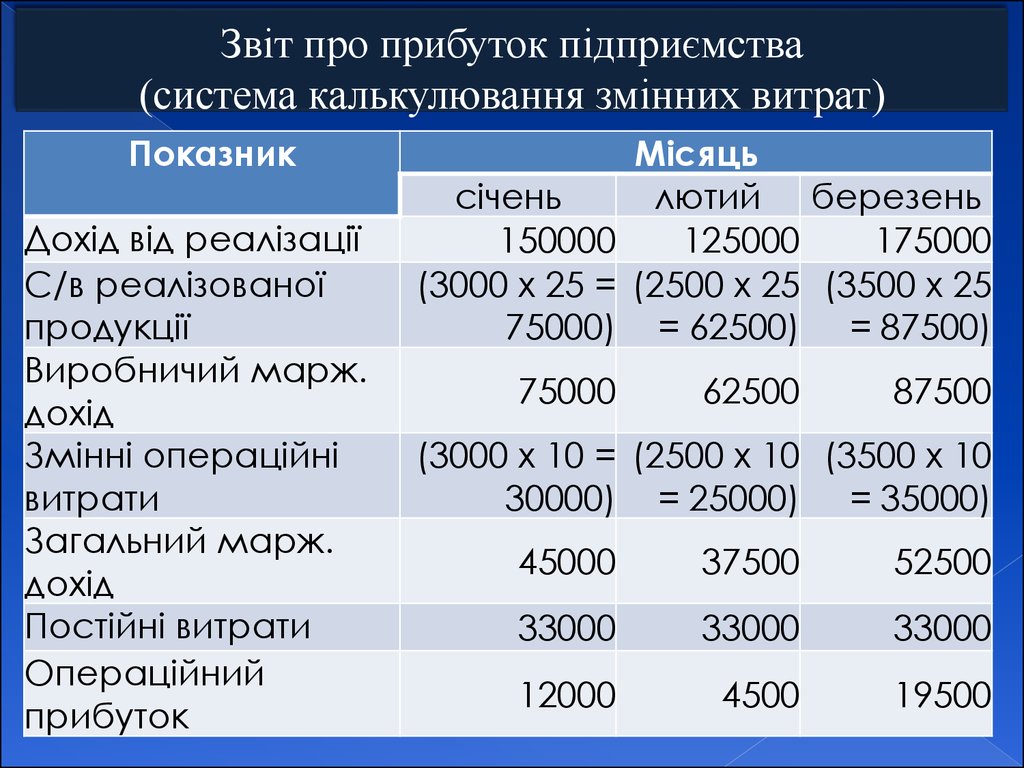

Звіт про прибуток підприємства(система калькулювання змінних витрат)

Показник

Дохід від реалізації

С/в реалізованої

продукції

Виробничий марж.

дохід

Змінні операційні

витрати

Загальний марж.

дохід

Постійні витрати

Операційний

прибуток

Місяць

січень

лютий березень

150000

125000

175000

(3000 х 25 = (2500 х 25 (3500 х 25

75000) = 62500) = 87500)

75000

62500

87500

(3000 х 10 = (2500 х 10 (3500 х 10

30000) = 25000) = 35000)

45000

37500

52500

33000

33000

33000

12000

4500

19500

19.

Система обчислення собівартості наоснові прямих змінних витрат

Простий – заснований на використанні в

обліку даних тільки про змінні витрати

Розвинутий – при застосуванні якого

до собівартості разом із змінними

включаються також прямі постійні

витрати на виробництво та

реалізацію продукції

20.

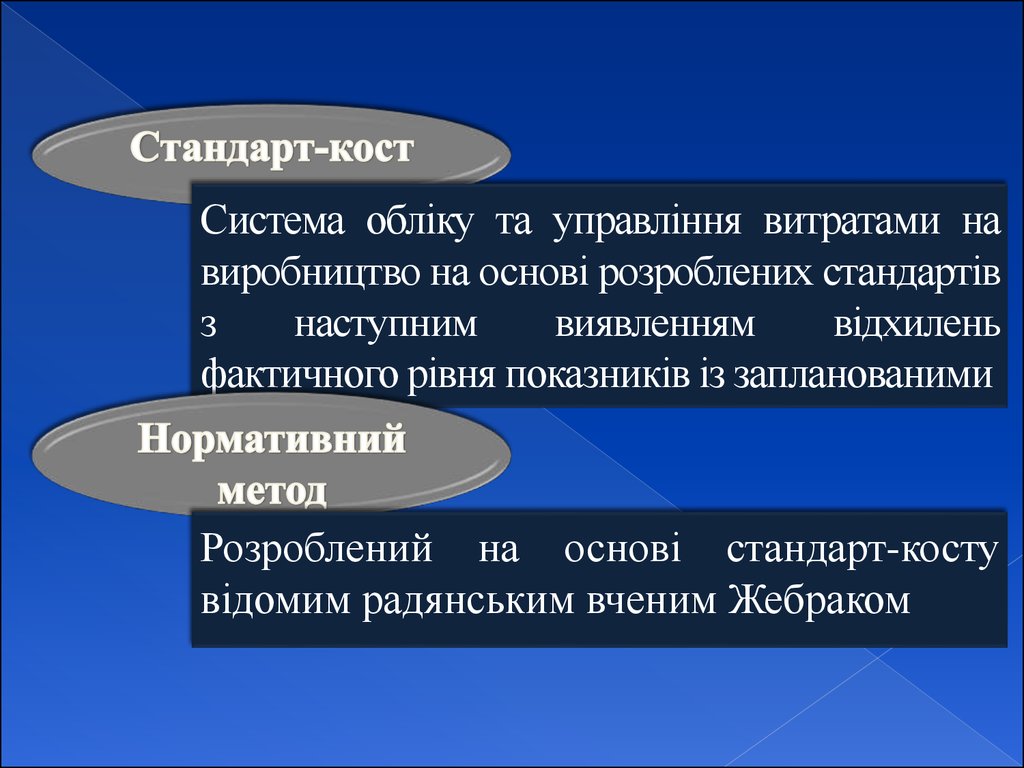

Система обліку та управління витратами навиробництво на основі розроблених стандартів

з

наступним

виявленням

відхилень

фактичного рівня показників із запланованими

Розроблений на основі стандарт-косту

відомим радянським вченим Жебраком

21.

Метод калькулювання, що передбачаєспочатку групування накладних витрат за

основними видами діяльності, а потім

розподіл їх між видами продукції, виходячи з

того, які види діяльності потрібні для

виготовлення цієї продукції

22.

Операції на рівні одного виробуОперації на рівні партії виробів

Операції на рівні певного виду продукції

Операції на рівні підприємства