Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

")

")

Облік і калькулювання за повними витратами. (Тема 5)

1.

Тема 5:ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА

ПОВНИМИ ВИТРАТАМИ

2.

Калькуляція — це обчислення собівартості одиниці продукції,виконаних робіт і послуг, а також заготівельної собівартості

матеріальних цінностей та засобів виробництва за елементами витрат.

Калькулювання має суттєве значення в

діяльності підприємства й застосовується

там, де безпосередньо відбуваються

процеси виробництва.

Виготовлення будь-якого виду продукції,

надання будь-якого виду послуг або

виконання робіт не можна розпочинати

доти, доки попередньо не буде визначено,

на які витрати слід очікувати.

3.

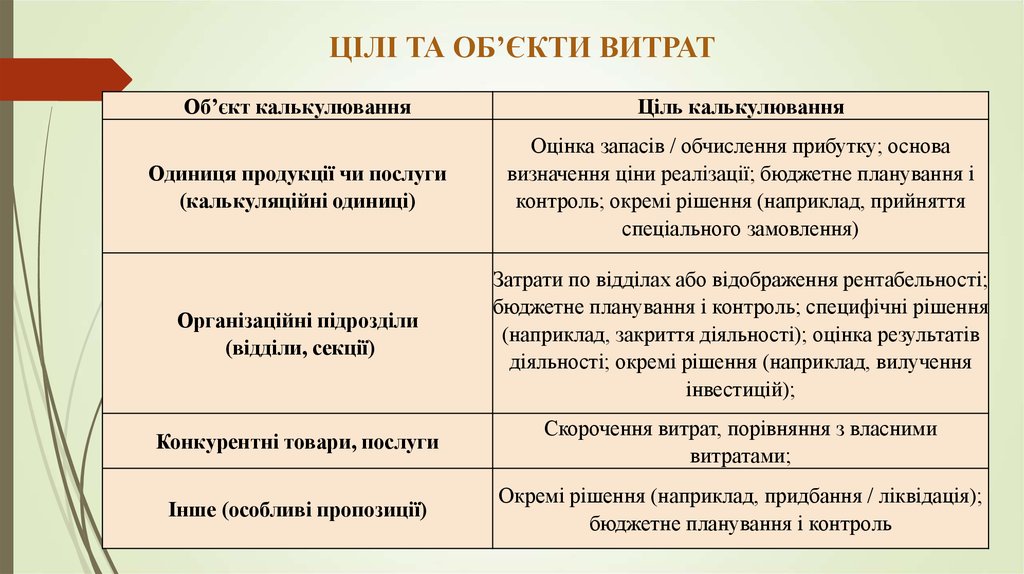

ЦІЛІ ТА ОБ’ЄКТИ ВИТРАТОб’єкт калькулювання

Ціль калькулювання

Одиниця продукції чи послуги

(калькуляційні одиниці)

Оцінка запасів / обчислення прибутку; основа

визначення ціни реалізації; бюджетне планування і

контроль; окремі рішення (наприклад, прийняття

спеціального замовлення)

Організаційні підрозділи

(відділи, секції)

Затрати по відділах або відображення рентабельності;

бюджетне планування і контроль; специфічні рішення

(наприклад, закриття діяльності); оцінка результатів

діяльності; окремі рішення (наприклад, вилучення

інвестицій);

Конкурентні товари, послуги

Скорочення витрат, порівняння з власними

витратами;

Інше (особливі пропозиції)

Окремі рішення (наприклад, придбання / ліквідація);

бюджетне планування і контроль

4.

Традиційно для віднесення накладних витрат на продуктвикористовуються лише чинники діяльності на рівні одиниці продукції

(або так звані виробничі фактори). Вони спричиняють зміни у витратах

залежно від зміни обсягу виробництва продукту.

Прикладами чинників на рівні одиниці продукції для розподілу

накладних витрат є такі загальновживані фактори:

кількість одиниць продукту;

кількість годин прямої праці;

кількість машино-годин;

пряма зарплата;

основні матеріали.

5.

Розрізняють загальнозаводські і цехові ставкинакладних витрат.

6.

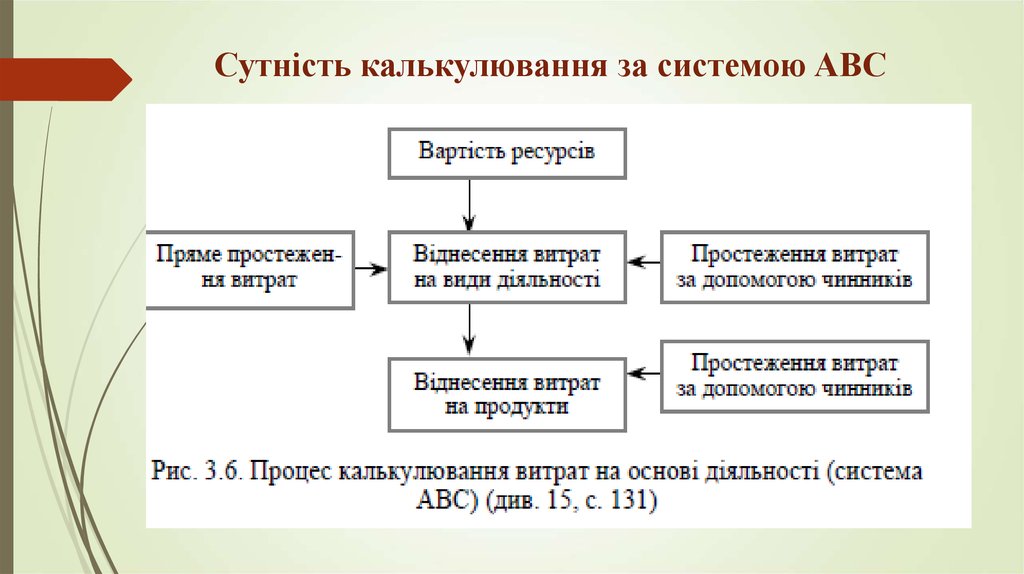

Сутність калькулювання за системою АВС7.

Основні відмінності між системами калькулювання8.

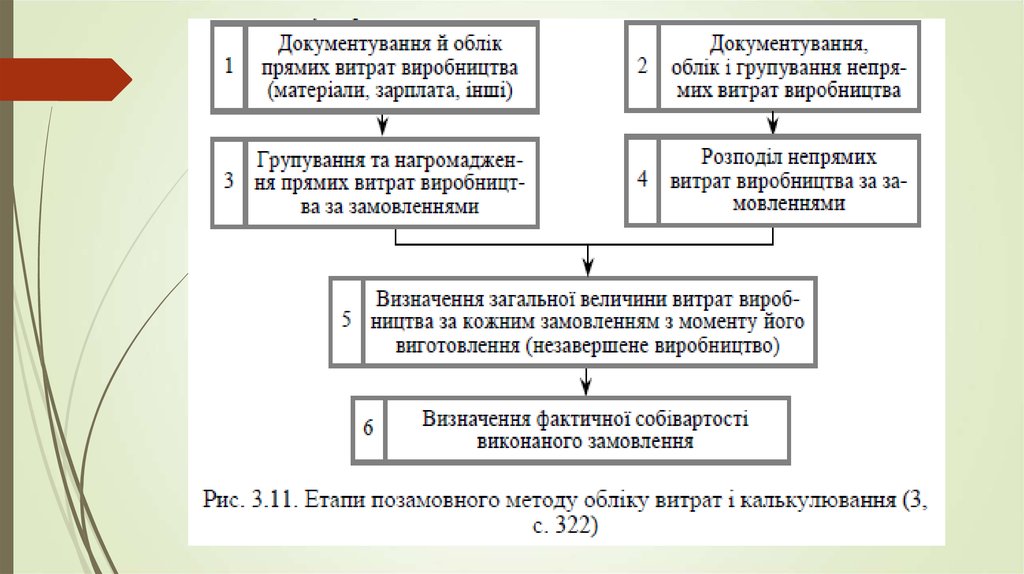

* Калькулювання за замовленнями застосовується в ситуаціях, колипродукція виробляється за конкретним замовленням покупця, тоді як при

по-процесному калькулюванні продукція (послуги) є результатом постійно

повторюваної процедури або серії процедур (нафтопереробна, текстильна,

металургійна, хімічна промисловість, аудиторські послуги, юридичні

тощо).

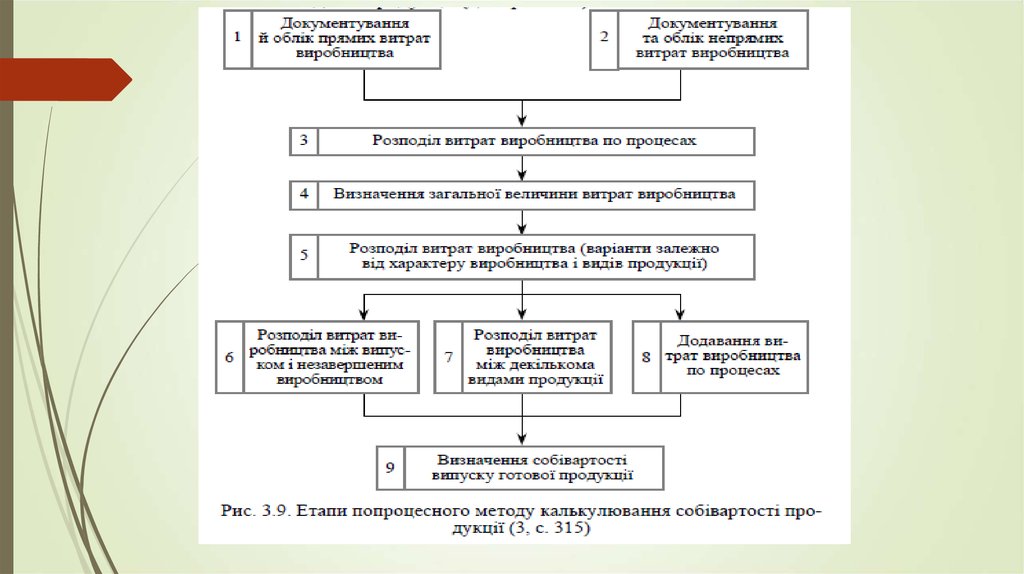

* Система по-процесної калькуляції

застосовується в тих галузях, де в

масовій

кількості

випускаються

однакові види продукції (послуг). Тут

продукція виготовляється однаково й

споживає одну і ту саму кількість

прямих та накладних витрат

9.

10.

11.

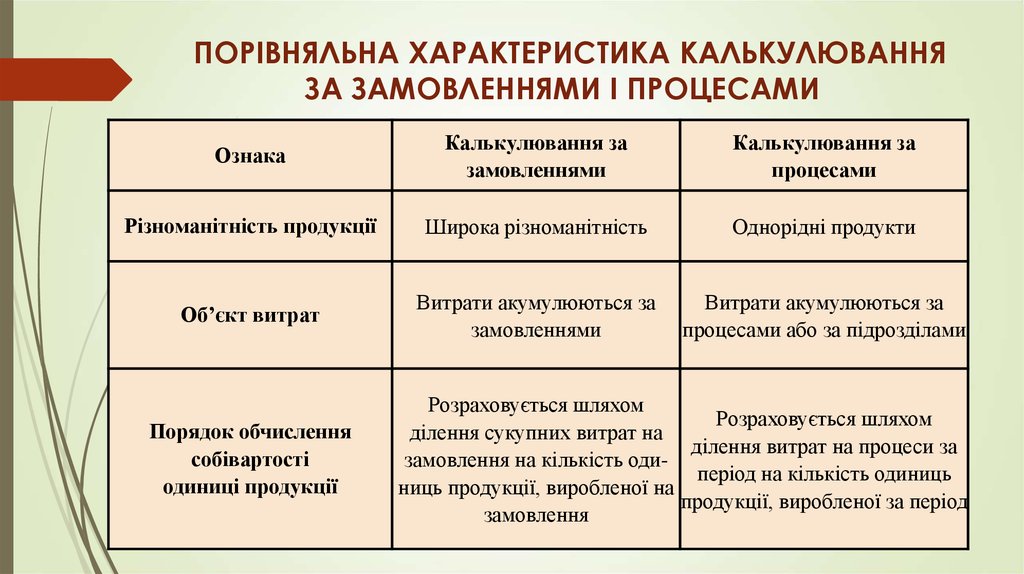

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА КАЛЬКУЛЮВАННЯЗА ЗАМОВЛЕННЯМИ І ПРОЦЕСАМИ

Ознака

Калькулювання за

замовленнями

Калькулювання за

процесами

Різноманітність продукції

Широка різноманітність

Однорідні продукти

Об’єкт витрат

Витрати акумулюються за

замовленнями

Витрати акумулюються за

процесами або за підрозділами

Порядок обчислення

собівартості

одиниці продукції

Розраховується шляхом

Розраховується шляхом

ділення сукупних витрат на

ділення витрат на процеси за

замовлення на кількість одиперіод на кількість одиниць

ниць продукції, виробленої на

продукції, виробленої за період

замовлення

12.

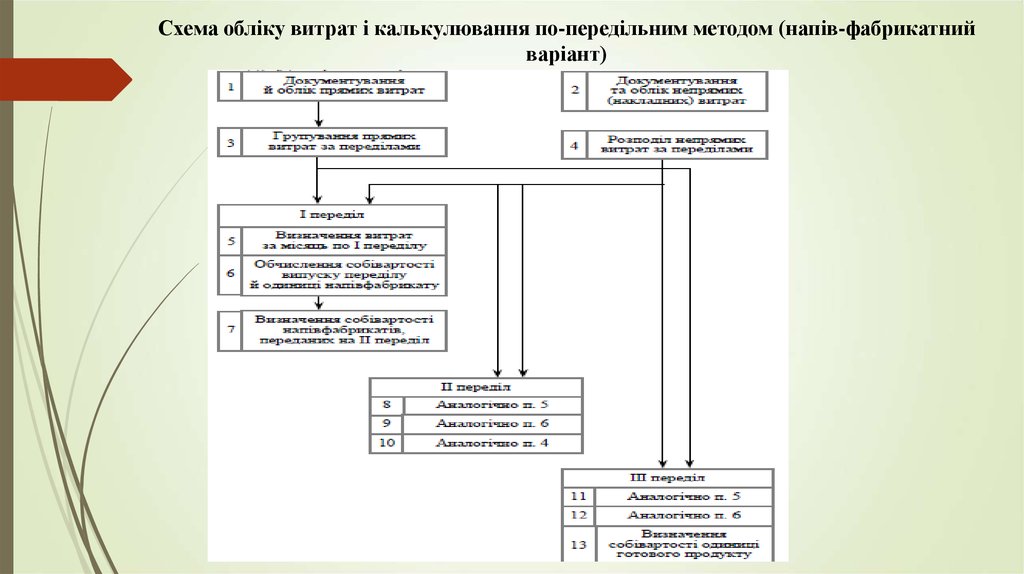

По-передільний метод застосовується у виробництвах, якіхарактеризуються послідовною переробкою промислової або

сільськогосподарської сировини для отримання готового продукту на

основі хіміко-фізичних, біологічних або термічних процесів.

Особливістю таких виробництв є наявність технологічних стадій, що

одержали назву переділів.

Переділ — це сукупність

технологічних

операцій,

яка

закінчується випуском проміжного

продукту (напівфабрикату) або ж

отриманням готового продукту

13.

Схема обліку витрат і калькулювання по-передільним методом (напів-фабрикатнийваріант)

14.

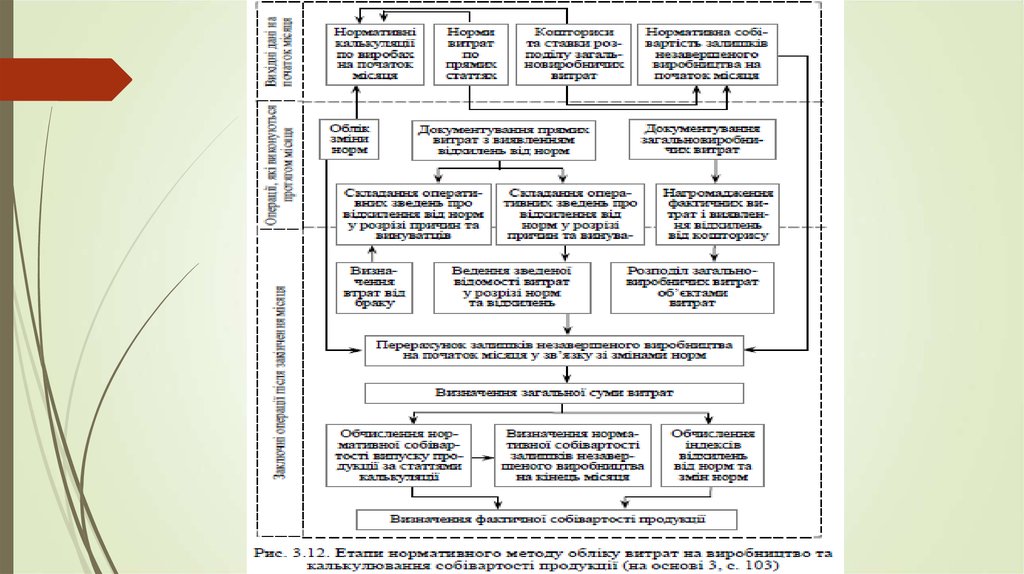

Нормативний метод обліку витрат і калькулювання собівартостіпродукції не відкидає обліку витрат на виробництво у розрізі цехів,

переділів, замовлень або окремих видів продукції.

Він вносить лише додаткове групування витрат у розрізі встановлених

норм та відхилень від цих норм.

Оперативне виявлення відхилень фактично здійснених витрат від

встановлених норм забезпечує своєчасне реагування й обґрунтоване

управління раціональним використанням ресурсів.