Финансы

ФинансыПохожие презентации:

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

1. Лекція 10

2.

1. Метаі

методи

аналізу

взаємозвязку “витрати – обсяг –

прибуток”

2. Аналіз чутливості прибутку

3. Аналіз взаємозвязку “витрати –

обсяг – прибуток” за умов

асортименту

3.

Методсистемного

дослідження

взаємозв'язку витрат, обсягу реалізації та

прибутку підприємства заради визначення

обсягу

реалізації,

який

забезпечує

відшкодування всіх витрат та отримання

бажаного прибутку; величині прибутку при

певному обсязі реалізації; впливу змін

величини витрат, обсягу та ціни реалізації на

прибуток

підприємства;

оптимальної

структури витрат

4.

МатематичніГрафічні

5.

Решта змінних факторів є постійнимиОдин вид продукції або постійна

комбінація продажу

Прибуток визначають на основі

калькулювання змінних витрат

Сукупні витрати та дохід є лінійною

функцією випуску

Витрати можна точно розподілити на

змінні та постійні

6.

Обсяг реалізації (діяльності), при якомудоходи підприємства дорівнюють його

витратам, а прибуток відповідно дорівнює

нулю, або маржинальний дохід дорівнює

загальним постійним витратам

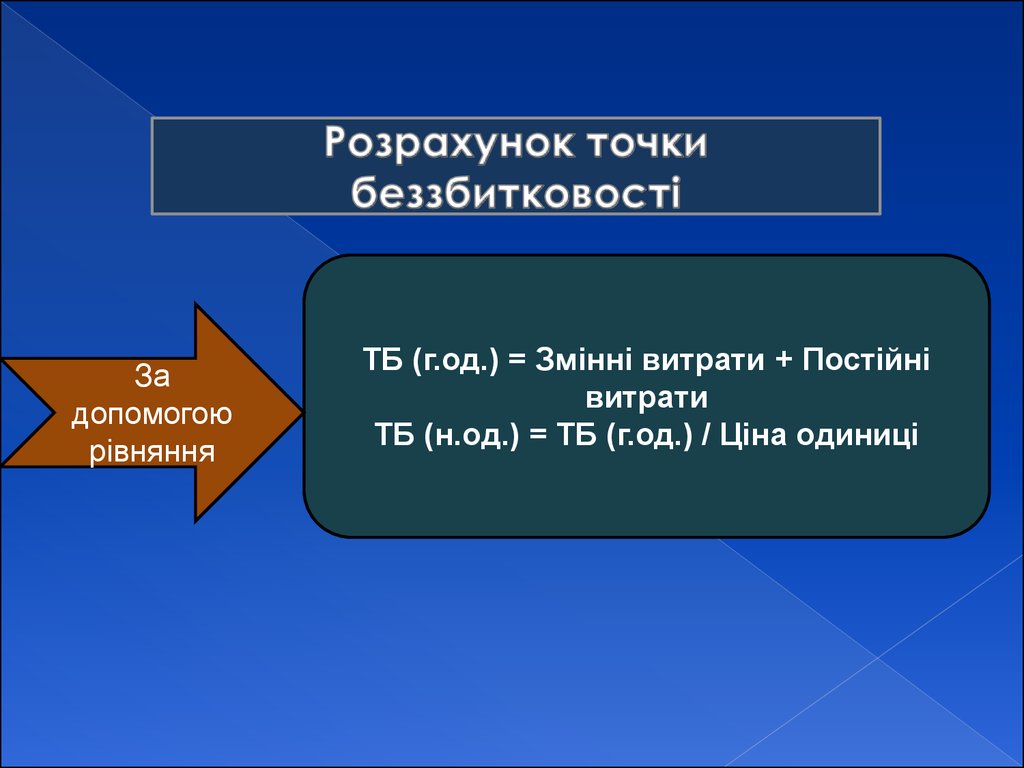

7.

Задопомогою

рівняння

ТБ (г.од.) = Змінні витрати + Постійні

витрати

ТБ (н.од.) = ТБ (г.од.) / Ціна одиниці

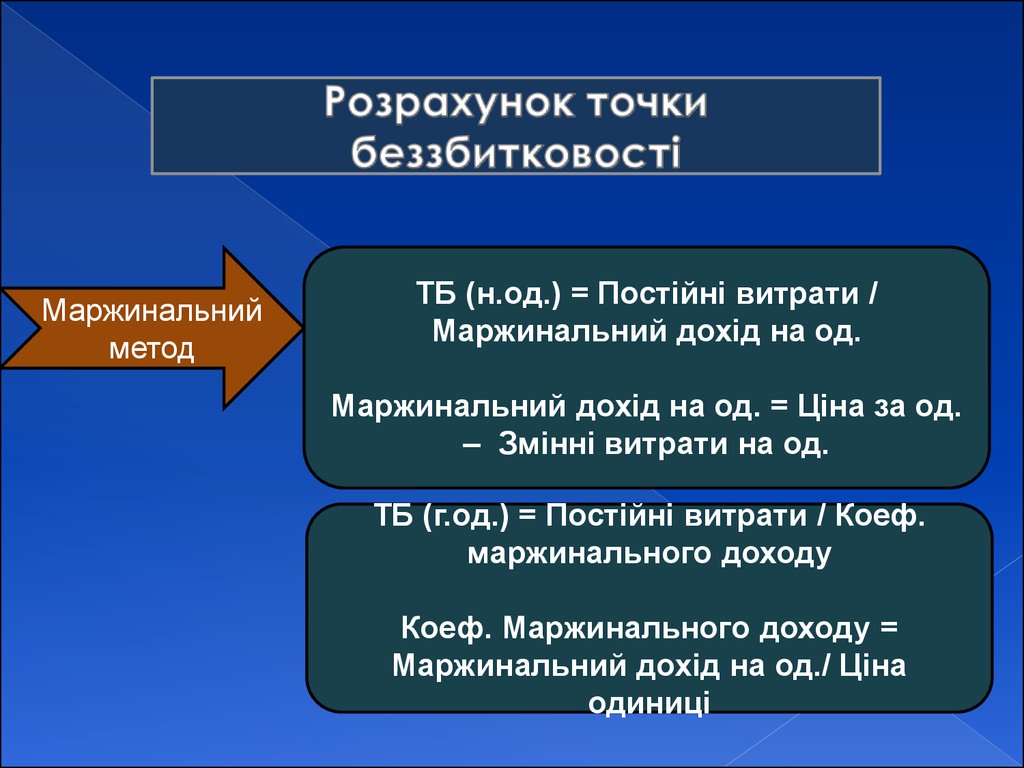

8.

Маржинальнийметод

ТБ (н.од.) = Постійні витрати /

Маржинальний дохід на од.

Маржинальний дохід на од. = Ціна за од.

– Змінні витрати на од.

ТБ (г.од.) = Постійні витрати / Коеф.

маржинального доходу

Коеф. Маржинального доходу =

Маржинальний дохід на од./ Ціна

одиниці

9.

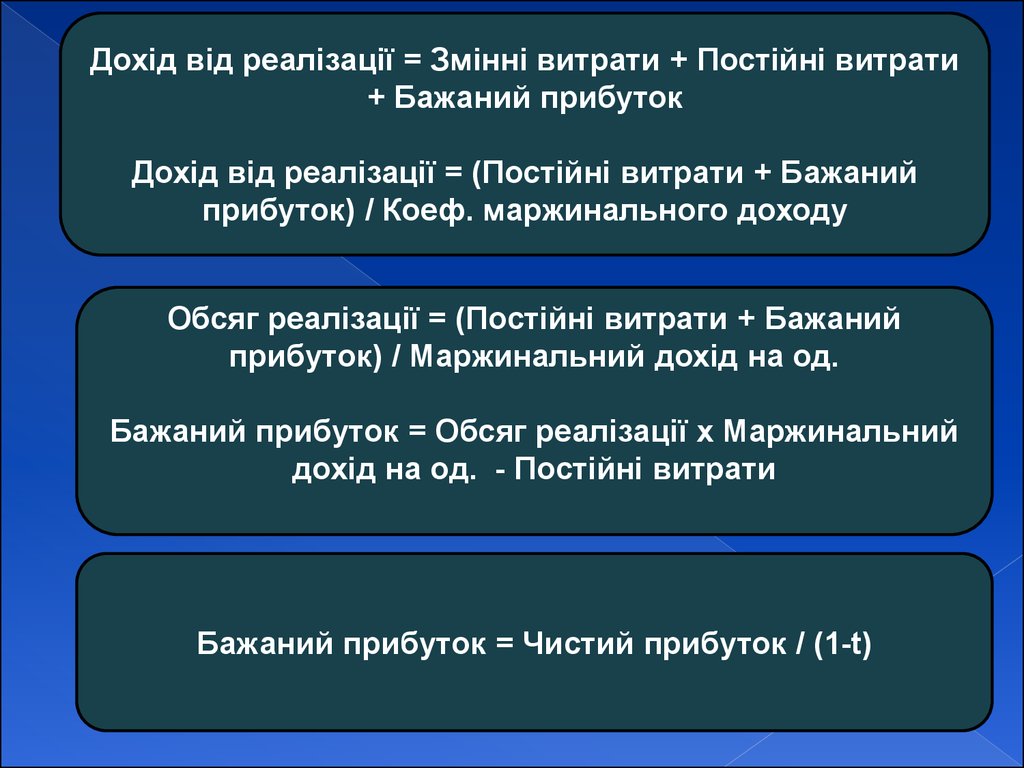

Дохід від реалізації = Змінні витрати + Постійні витрати+ Бажаний прибуток

Дохід від реалізації = (Постійні витрати + Бажаний

прибуток) / Коеф. маржинального доходу

Обсяг реалізації = (Постійні витрати + Бажаний

прибуток) / Маржинальний дохід на од.

Бажаний прибуток = Обсяг реалізації х Маржинальний

дохід на од. - Постійні витрати

Бажаний прибуток = Чистий прибуток / (1-t)

10.

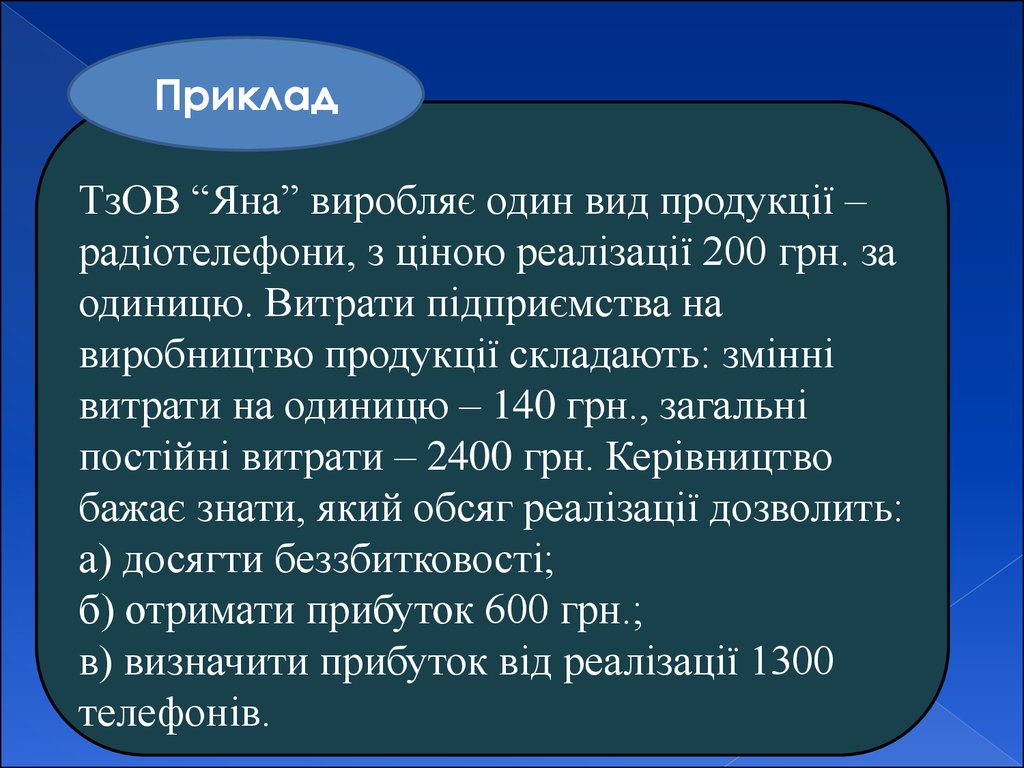

ПрикладТзОВ “Яна” виробляє один вид продукції –

радіотелефони, з ціною реалізації 200 грн. за

одиницю. Витрати підприємства на

виробництво продукції складають: змінні

витрати на одиницю – 140 грн., загальні

постійні витрати – 2400 грн. Керівництво

бажає знати, який обсяг реалізації дозволить:

а) досягти беззбитковості;

б) отримати прибуток 600 грн.;

в) визначити прибуток від реалізації 1300

телефонів.

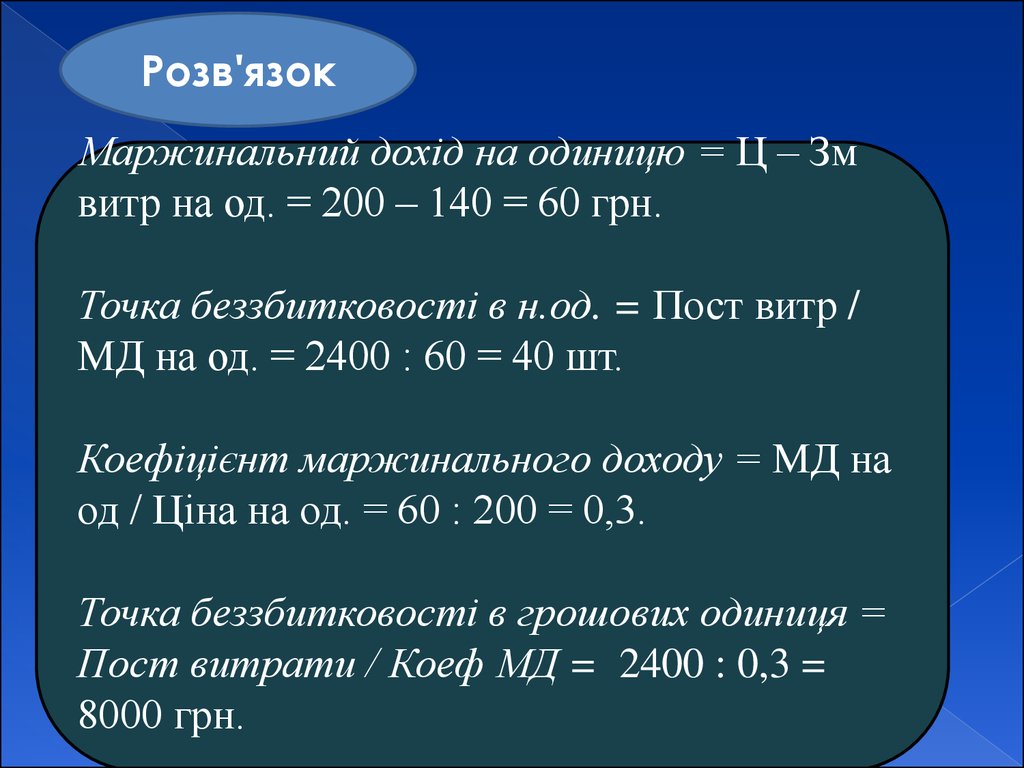

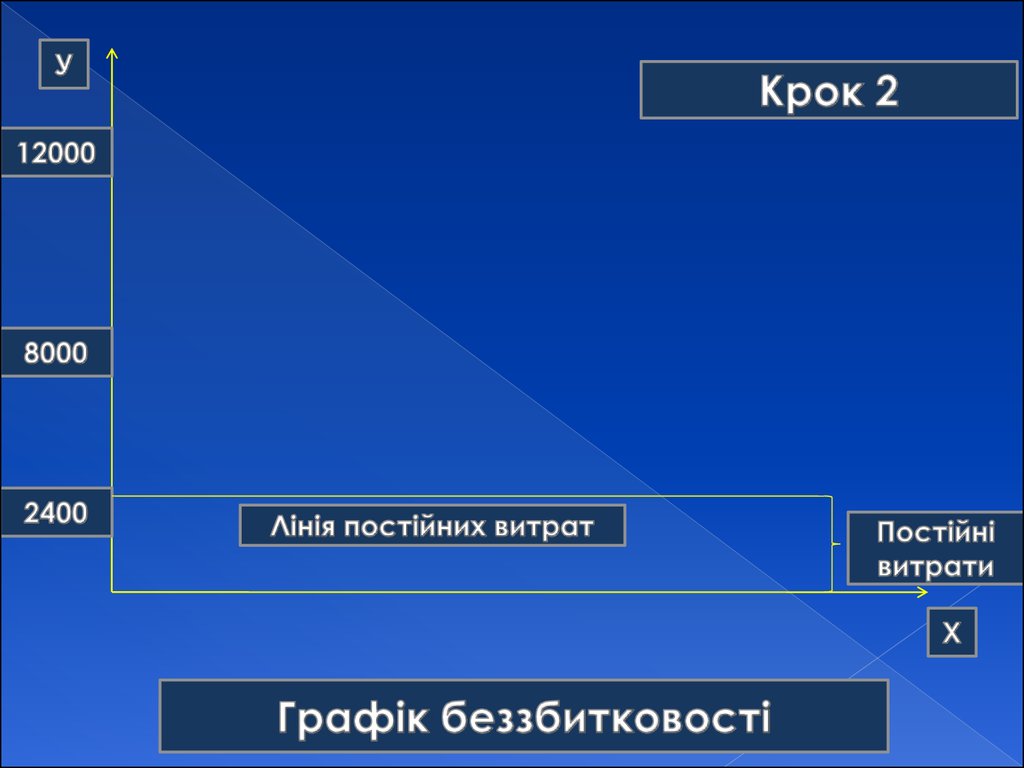

11.

Розв'язокМаржинальний дохід на одиницю = Ц – Зм

витр на од. = 200 – 140 = 60 грн.

Точка беззбитковості в н.од. = Пост витр /

МД на од. = 2400 : 60 = 40 шт.

Коефіцієнт маржинального доходу = МД на

од / Ціна на од. = 60 : 200 = 0,3.

Точка беззбитковості в грошових одиниця =

Пост витрати / Коеф МД = 2400 : 0,3 =

8000 грн.

12.

Розв'язокОбсяг реалізації, що дозволить отримати

прибуток 600 грн. = (Пост. Витрати + БП)/

МД на од. = (2400 + 600) / 60 = 50 шт.

Прибуток від реалізації 1300 телефонів =

Обсяг реалізації х МД на од. – Постійні

витрати = 1300 х 60 – 2400 = 75600 грн.

13.

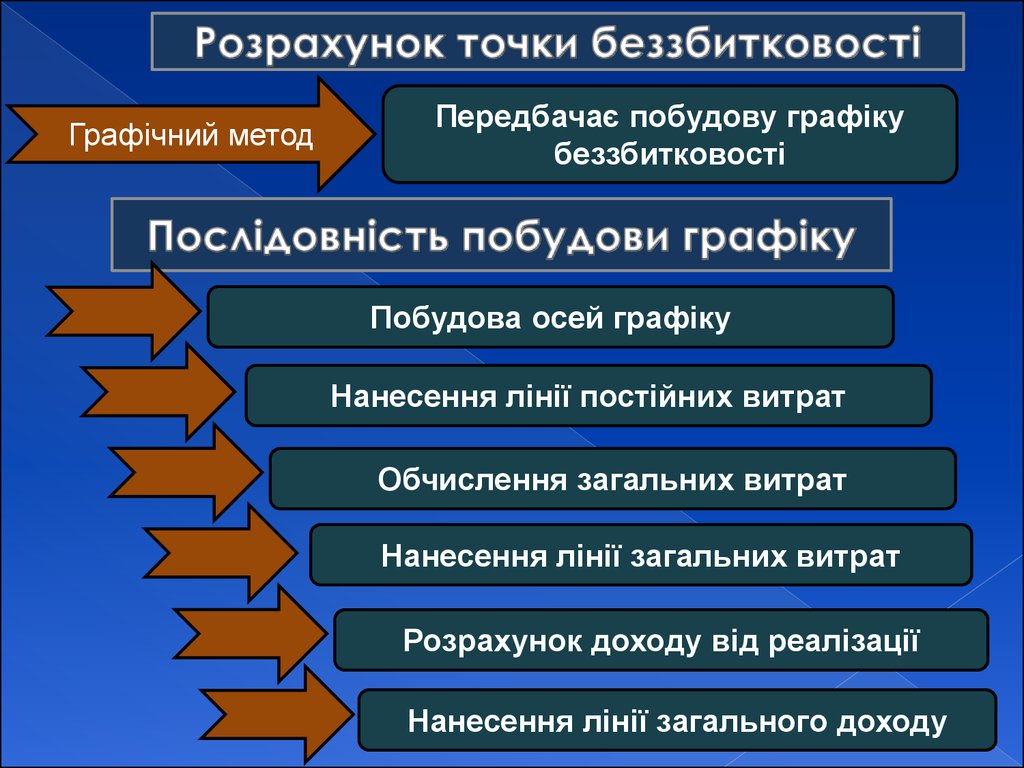

Графічний методПередбачає побудову графіку

беззбитковості

Побудова осей графіку

Нанесення лінії постійних витрат

Обчислення загальних витрат

Нанесення лінії загальних витрат

Розрахунок доходу від реалізації

Нанесення лінії загального доходу

14.

15.

16.

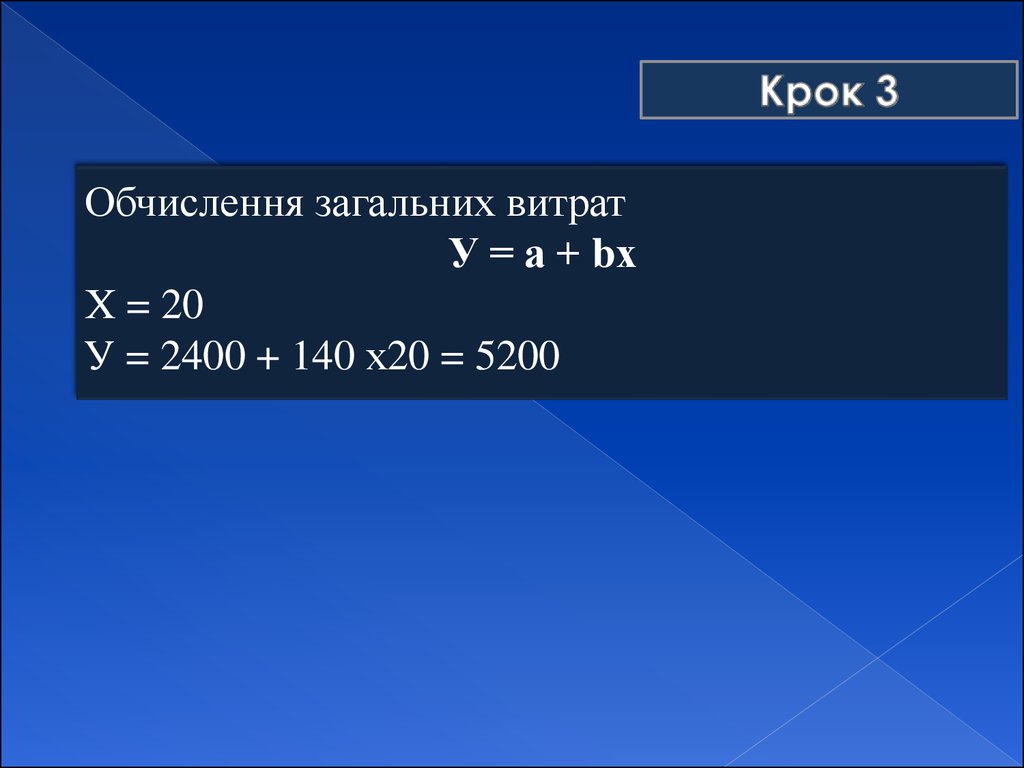

Обчислення загальних витратУ = а + bх

Х = 20

У = 2400 + 140 х20 = 5200

17.

18.

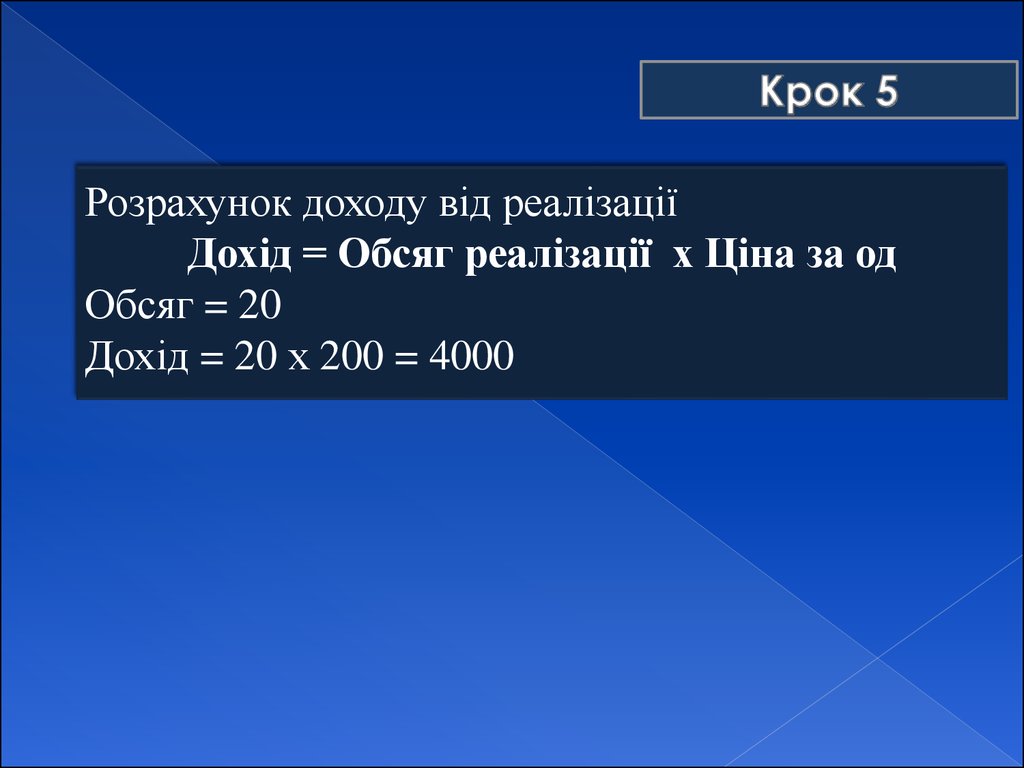

Розрахунок доходу від реалізаціїДохід = Обсяг реалізації х Ціна за од

Обсяг = 20

Дохід = 20 х 200 = 4000

19.

20.

Визначення впливу на прибуток зміннихвитрат, ціни та обсягу реалізації

21.

Коефіцієнт маржинального доходуЗапас міцності

Операційний важіль (леверидж)

22.

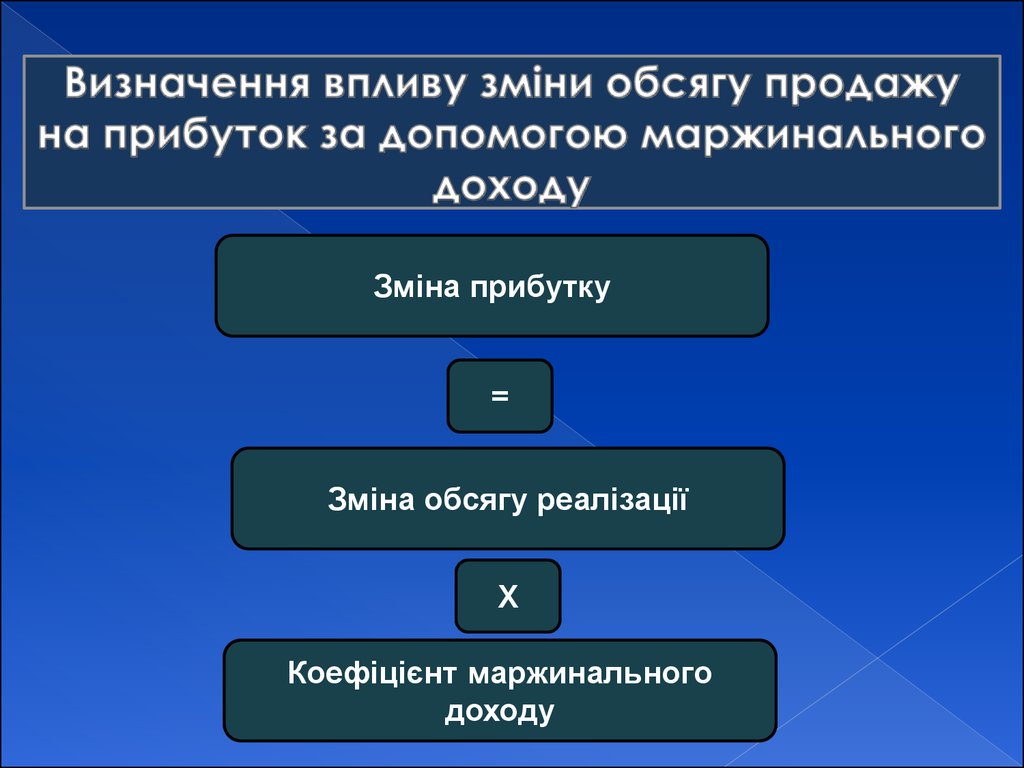

Зміна прибутку=

Зміна обсягу реалізації

Х

Коефіцієнт маржинального

доходу

23.

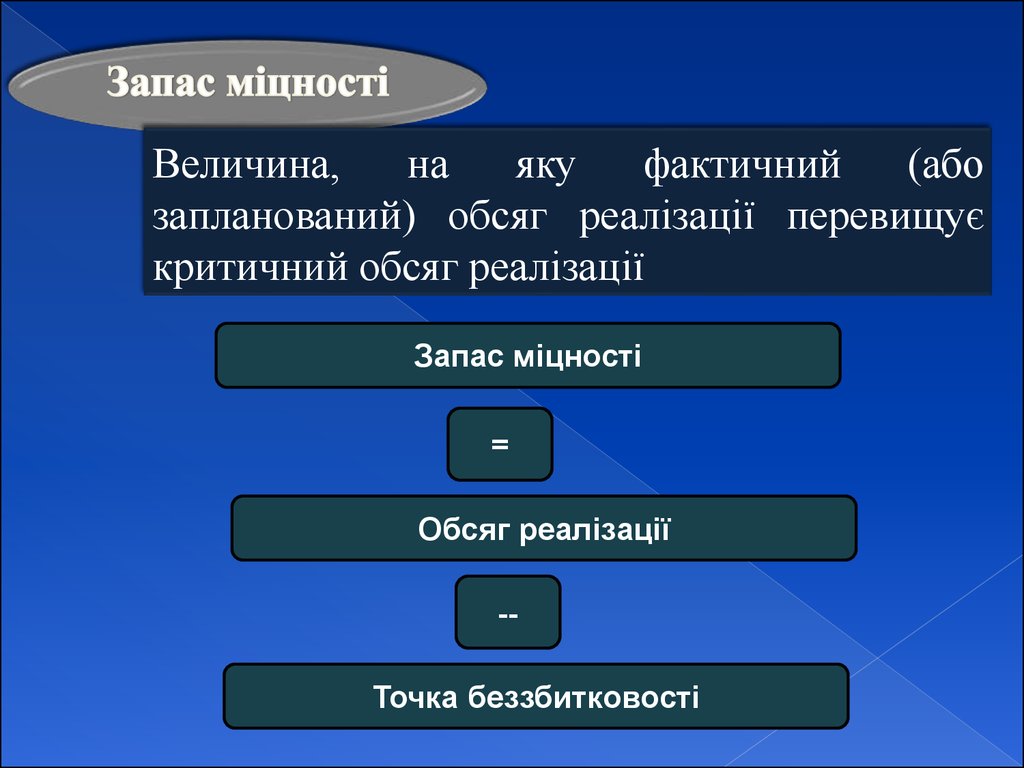

Величина,на

яку

фактичний

(або

запланований) обсяг реалізації перевищує

критичний обсяг реалізації

Запас міцності

=

Обсяг реалізації

--

Точка беззбитковості

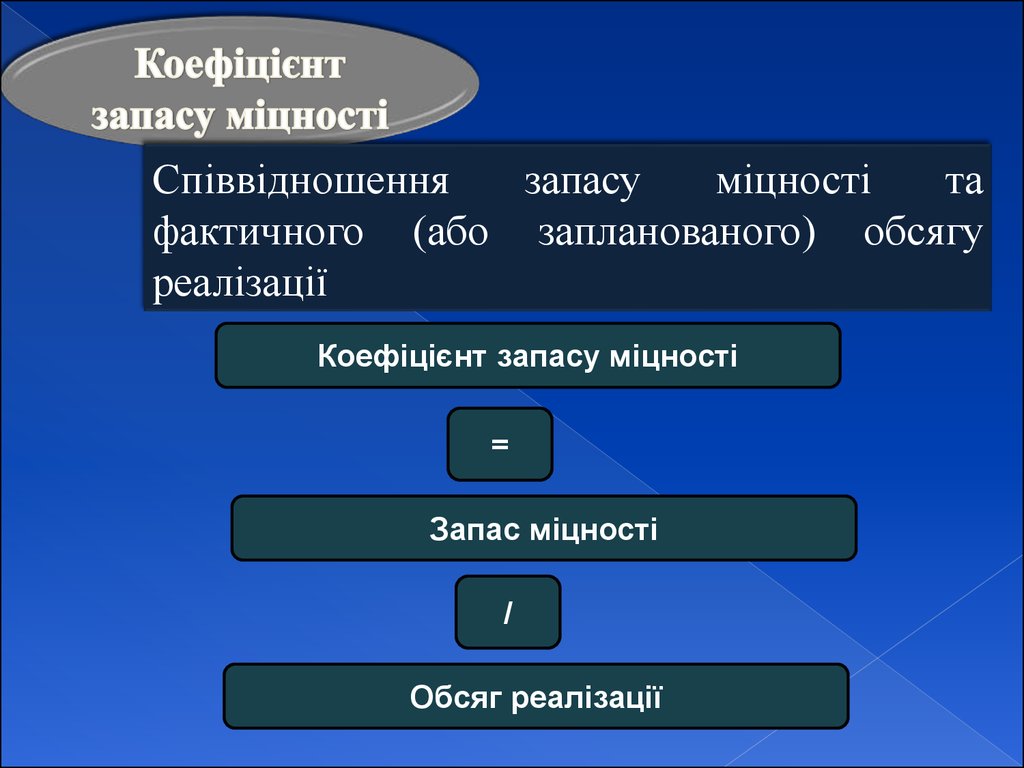

24.

Співвідношеннязапасу

міцності

та

фактичного (або запланованого) обсягу

реалізації

Коефіцієнт запасу міцності

=

Запас міцності

/

Обсяг реалізації

25.

Визначення комбінації продажу (співвідношенняокремих видів продукції в загальному обсязі реалізації)

Обчислення середньозваженого маржинального

доходу (маржинальний дохід на одну зведену

одиницю)

Середньозавжений МД = ∑ Мд на од. і-го виробу х

Питома вага і-го виробу в заг. дох. від реалізації

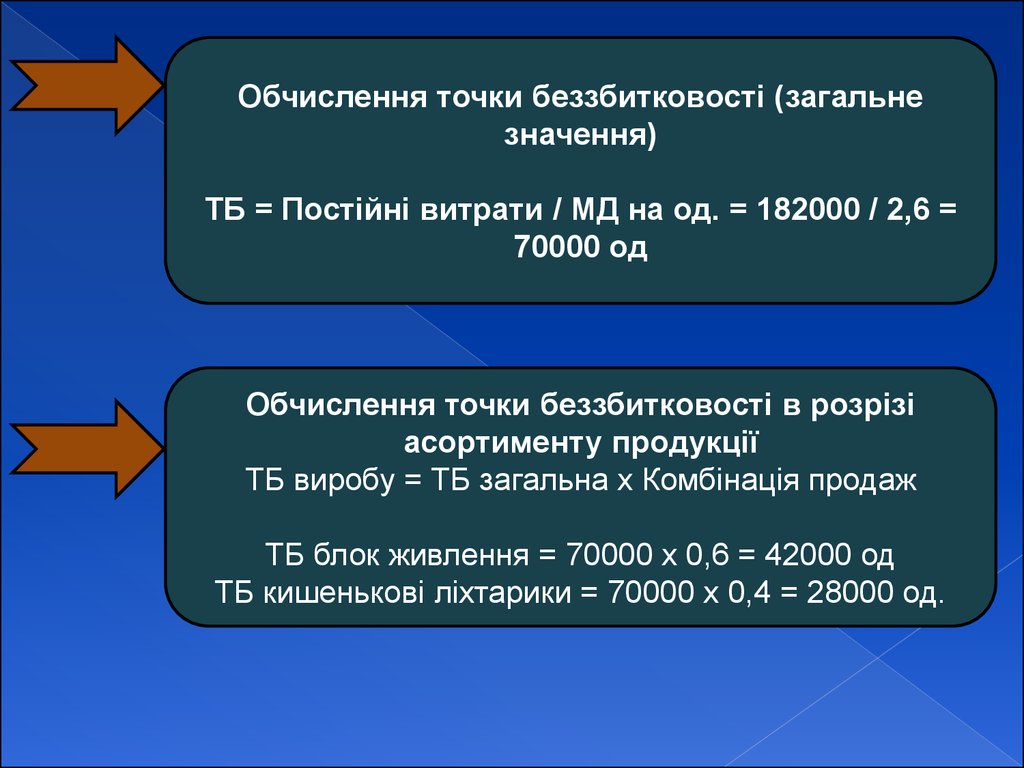

Обчислення точки беззбитковості (загальне

значення)

Обчислення точки беззбитковості в розрізі

асортименту продукції

ТБ виробу = ТБ загальна х Комбінація продаж

26.

ПрикладПоказник

Блок

Кишеньк

живлення

овий

Разом

ліхтарик

Обсяг реалізації, штук

60000

40000

100000

Ціна за одиницю, грн.

10

8

х

на

7

6

х

постійні

х

х

182000

3

2

х

Змінні

витрати

одиницю, грн.

Загальні

витрати, грн.

МД на одиницю

27.

Розв'язокВизначення комбінації продажу (співвідношення

окремих видів продукції в загальному обсязі реалізації)

Блок живлення = 60000/100000= 0,6

Кишеньковий ліхтарик = 1 – 0,6 = 0,4

Обчислення середньозваженого маржинального

доходу (маржинальний дохід на одну зведену

одиницю)

Середньозавжений МД = ∑ Мд на од. і-го виробу х

Питома вага і-го виробу в заг. дох. від реалізації =

3 х 0,6 + 2 х 0,4 = 2,6

28.

Обчислення точки беззбитковості (загальнезначення)

ТБ = Постійні витрати / МД на од. = 182000 / 2,6 =

70000 од

Обчислення точки беззбитковості в розрізі

асортименту продукції

ТБ виробу = ТБ загальна х Комбінація продаж

ТБ блок живлення = 70000 х 0,6 = 42000 од

ТБ кишенькові ліхтарики = 70000 х 0,4 = 28000 од.

29.

Даремне навчання бездумки, небезпечна думка

без навчання

Конфуцій