Бизнес

Бизнес Право

ПравоПохожие презентации:

")

Создай свой бизнес. Индивидуальный предприниматель ( урок - 3 )

1.

Урок №3Тема:

«Создай свой бизнес»

Индивидуальный

предприниматель

2.

Урок№3

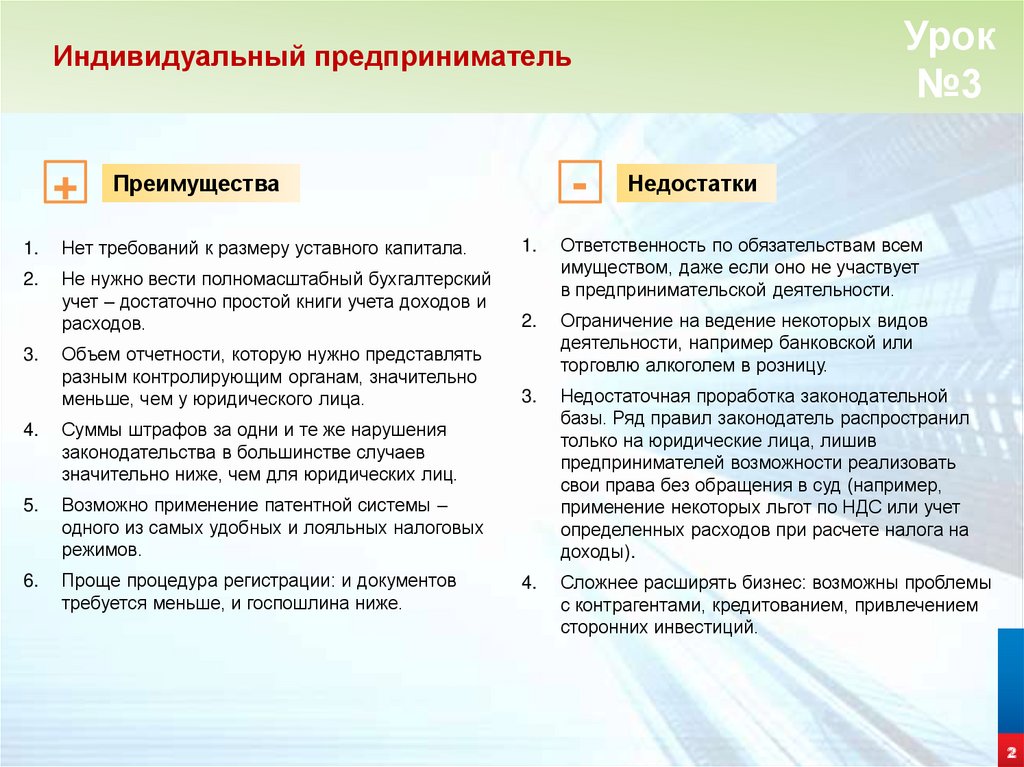

Индивидуальный предприниматель

+

-

Преимущества

Недостатки

1.

Нет требований к размеру уставного капитала.

1.

2.

Не нужно вести полномасштабный бухгалтерский

учет – достаточно простой книги учета доходов и

расходов.

Ответственность по обязательствам всем

имуществом, даже если оно не участвует

в предпринимательской деятельности.

2.

Объем отчетности, которую нужно представлять

разным контролирующим органам, значительно

меньше, чем у юридического лица.

Ограничение на ведение некоторых видов

деятельности, например банковской или

торговлю алкоголем в розницу.

3.

Недостаточная проработка законодательной

базы. Ряд правил законодатель распространил

только на юридические лица, лишив

предпринимателей возможности реализовать

свои права без обращения в суд (например,

применение некоторых льгот по НДС или учет

определенных расходов при расчете налога на

доходы).

4.

Сложнее расширять бизнес: возможны проблемы

с контрагентами, кредитованием, привлечением

сторонних инвестиций.

3.

4.

Суммы штрафов за одни и те же нарушения

законодательства в большинстве случаев

значительно ниже, чем для юридических лиц.

5.

Возможно применение патентной системы –

одного из самых удобных и лояльных налоговых

режимов.

6.

Проще процедура регистрации: и документов

требуется меньше, и госпошлина ниже.

2

3.

Урок№3

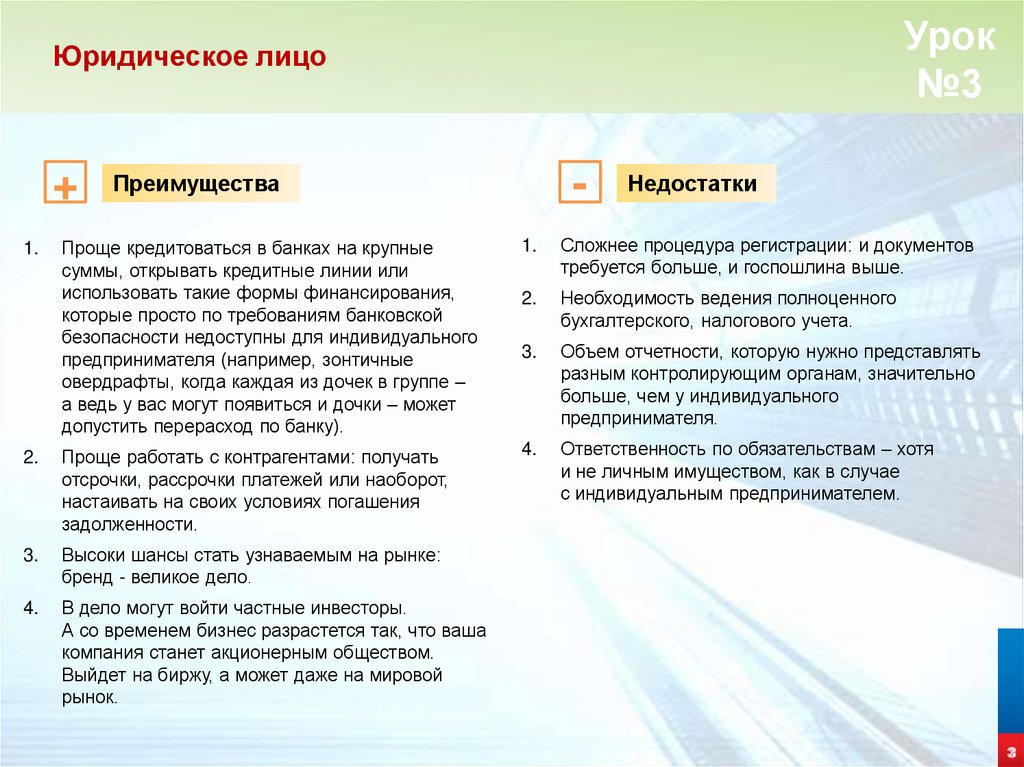

Юридическое лицо

+

-

Преимущества

Недостатки

Проще кредитоваться в банках на крупные

суммы, открывать кредитные линии или

использовать такие формы финансирования,

которые просто по требованиям банковской

безопасности недоступны для индивидуального

предпринимателя (например, зонтичные

овердрафты, когда каждая из дочек в группе –

а ведь у вас могут появиться и дочки – может

допустить перерасход по банку).

1.

Сложнее процедура регистрации: и документов

требуется больше, и госпошлина выше.

2.

Необходимость ведения полноценного

бухгалтерского, налогового учета.

3.

Объем отчетности, которую нужно представлять

разным контролирующим органам, значительно

больше, чем у индивидуального

предпринимателя.

2.

Проще работать с контрагентами: получать

отсрочки, рассрочки платежей или наоборот,

настаивать на своих условиях погашения

задолженности.

4.

Ответственность по обязательствам – хотя

и не личным имуществом, как в случае

с индивидуальным предпринимателем.

3.

Высоки шансы стать узнаваемым на рынке:

бренд - великое дело.

4.

В дело могут войти частные инвесторы.

А со временем бизнес разрастется так, что ваша

компания станет акционерным обществом.

Выйдет на биржу, а может даже на мировой

рынок.

1.

3

4.

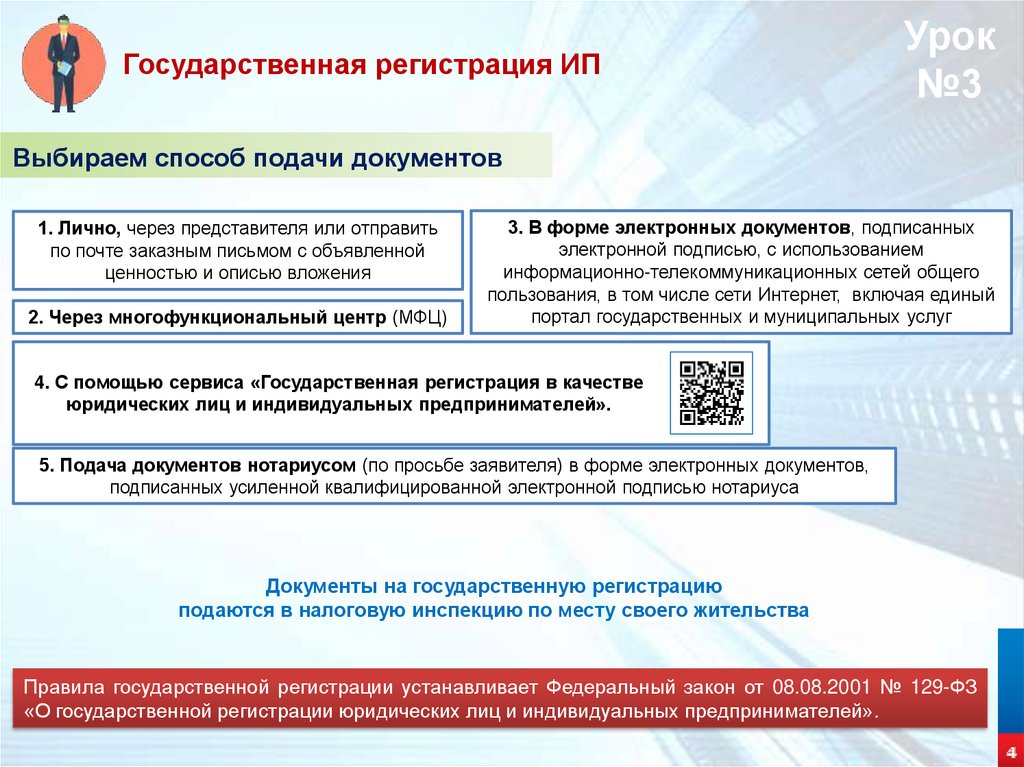

Государственная регистрация ИПУрок

№3

Выбираем способ подачи документов

1. Лично, через представителя или отправить

по почте заказным письмом с объявленной

ценностью и описью вложения

2. Через многофункциональный центр (МФЦ)

3. В форме электронных документов, подписанных

электронной подписью, с использованием

информационно-телекоммуникационных сетей общего

пользования, в том числе сети Интернет, включая единый

портал государственных и муниципальных услуг

4. С помощью сервиса «Государственная регистрация в качестве

юридических лиц и индивидуальных предпринимателей».

5. Подача документов нотариусом (по просьбе заявителя) в форме электронных документов,

подписанных усиленной квалифицированной электронной подписью нотариуса

Документы на государственную регистрацию

подаются в налоговую инспекцию по месту своего жительства

Правила государственной регистрации устанавливает Федеральный закон от 08.08.2001 № 129-ФЗ

«О государственной регистрации юридических лиц и индивидуальных предпринимателей».

4

5.

Урок№3

Государственная регистрация ИП

Перечень документов для регистрации

Заявление о государственной регистрации

физического лица в качестве индивидуального

предпринимателя (форма № Р21001)

Зарегистрироваться могут

только совершеннолетние граждане

Российской Федерации!

Заявление можно распечатать и заполнить

на бумаге, либо сформировать в электронном

виде, используя сервисы подачи документов

на регистрацию;

Копия российского паспорта

Квитанция об уплате госпошлины

в размере 800 руб.

Сформируйте квитанцию на уплату госпошлины

с помощью сервиса «Уплата налогов и пошлин».

С 01.01.2019 при направлении документов для государственной регистрации в форме электронных

документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется!

После внесения сведений в ЕГРИП, через 3 рабочих дня

предпринимателю выдаются документы, подтверждающие регистрацию:

Лист записи ЕГРИП по форме N Р60009

Свидетельство о постановке на учет в налоговом органе или уведомление о постановке на учет

5

6.

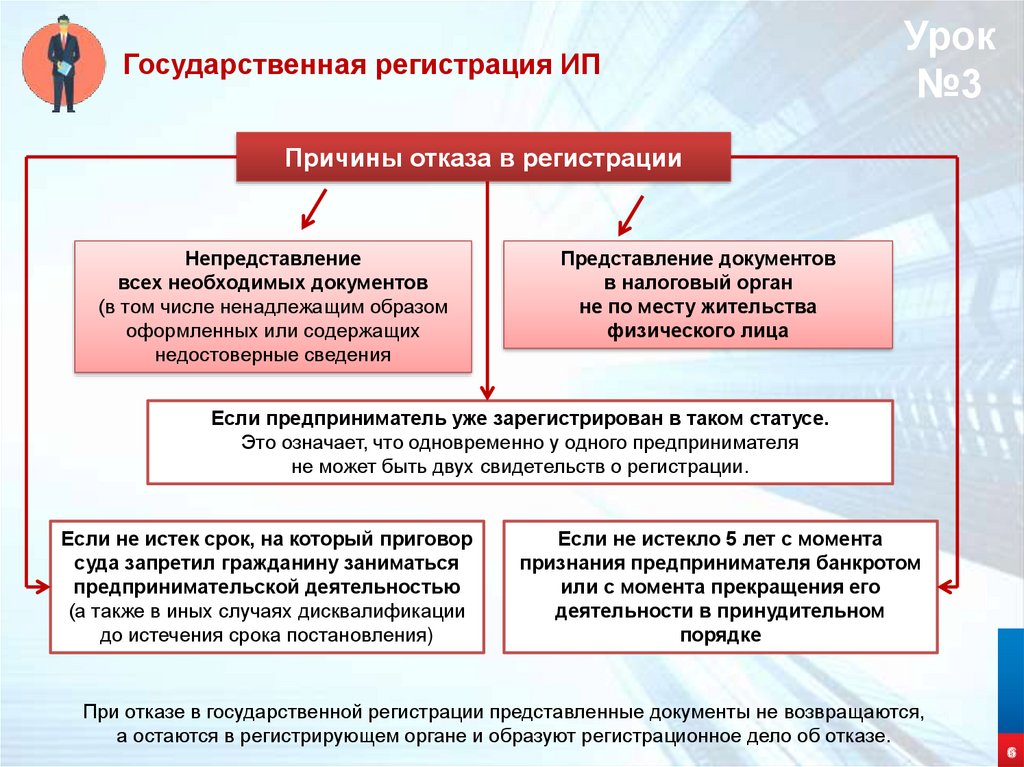

Государственная регистрация ИПУрок

№3

Причины отказа в регистрации

Непредставление

всех необходимых документов

(в том числе ненадлежащим образом

оформленных или содержащих

недостоверные сведения

Представление документов

в налоговый орган

не по месту жительства

физического лица

Если предприниматель уже зарегистрирован в таком статусе.

Это означает, что одновременно у одного предпринимателя

не может быть двух свидетельств о регистрации.

Если не истек срок, на который приговор

суда запретил гражданину заниматься

предпринимательской деятельностью

(а также в иных случаях дисквалификации

до истечения срока постановления)

Если не истекло 5 лет с момента

признания предпринимателя банкротом

или с момента прекращения его

деятельности в принудительном

порядке

При отказе в государственной регистрации представленные документы не возвращаются,

а остаются в регистрирующем органе и образуют регистрационное дело об отказе.

6

7.

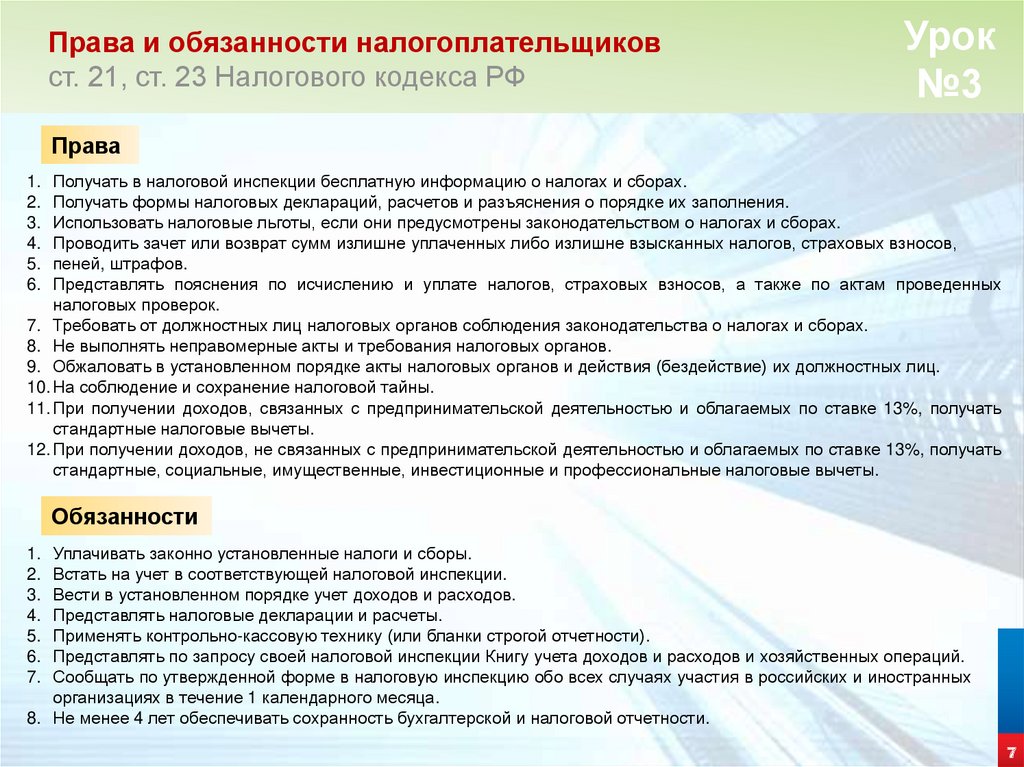

Права и обязанности налогоплательщиковст. 21, ст. 23 Налогового кодекса РФ

Урок

№3

Права

Получать в налоговой инспекции бесплатную информацию о налогах и сборах.

Получать формы налоговых деклараций, расчетов и разъяснения о порядке их заполнения.

Использовать налоговые льготы, если они предусмотрены законодательством о налогах и сборах.

Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, страховых взносов,

пеней, штрафов.

Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам проведенных

налоговых проверок.

7. Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах.

8. Не выполнять неправомерные акты и требования налоговых органов.

9. Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

10. На соблюдение и сохранение налоговой тайны.

11. При получении доходов, связанных с предпринимательской деятельностью и облагаемых по ставке 13%, получать

стандартные налоговые вычеты.

12. При получении доходов, не связанных с предпринимательской деятельностью и облагаемых по ставке 13%, получать

стандартные, социальные, имущественные, инвестиционные и профессиональные налоговые вычеты.

1.

2.

3.

4.

5.

6.

Обязанности

Уплачивать законно установленные налоги и сборы.

Встать на учет в соответствующей налоговой инспекции.

Вести в установленном порядке учет доходов и расходов.

Представлять налоговые декларации и расчеты.

Применять контрольно-кассовую технику (или бланки строгой отчетности).

Представлять по запросу своей налоговой инспекции Книгу учета доходов и расходов и хозяйственных операций.

Сообщать по утвержденной форме в налоговую инспекцию обо всех случаях участия в российских и иностранных

организациях в течение 1 календарного месяца.

8. Не менее 4 лет обеспечивать сохранность бухгалтерской и налоговой отчетности.

1.

2.

3.

4.

5.

6.

7.

7

8.

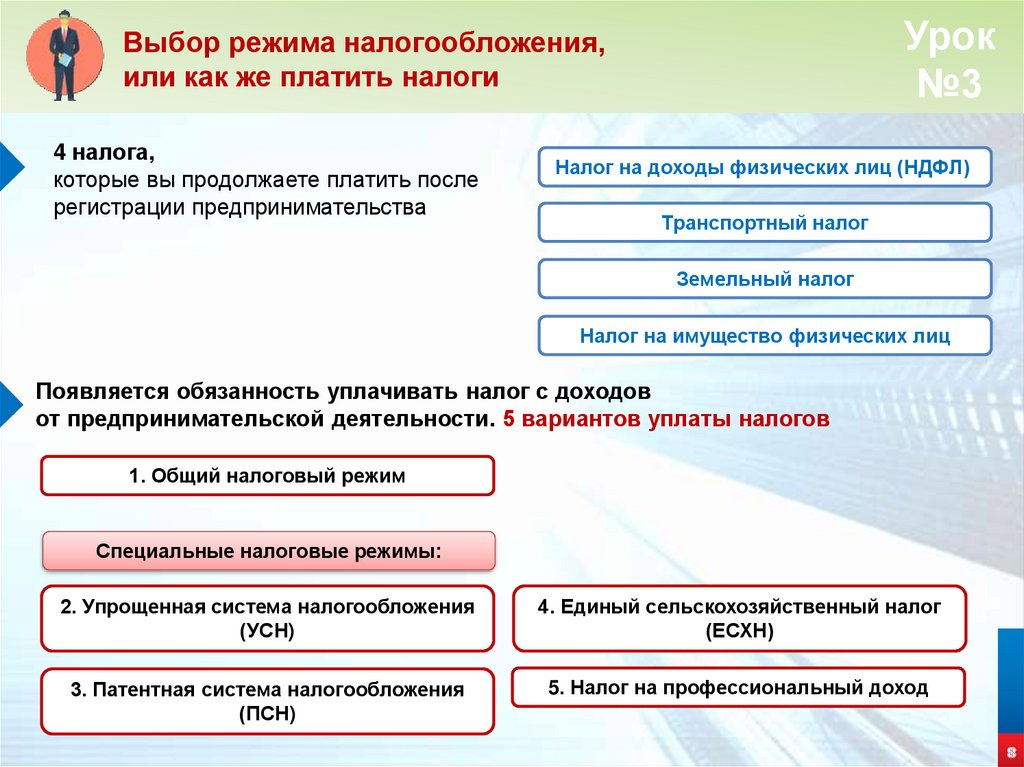

Урок№3

Выбор режима налогообложения,

или как же платить налоги

4 налога,

которые вы продолжаете платить после

регистрации предпринимательства

Налог на доходы физических лиц (НДФЛ)

Транспортный налог

Земельный налог

Налог на имущество физических лиц

Появляется обязанность уплачивать налог с доходов

от предпринимательской деятельности. 5 вариантов уплаты налогов

1. Общий налоговый режим

Специальные налоговые режимы:

2. Упрощенная система налогообложения

(УСН)

4. Единый сельскохозяйственный налог

(ЕСХН)

3. Патентная система налогообложения

(ПСН)

5. Налог на профессиональный доход

8

9.

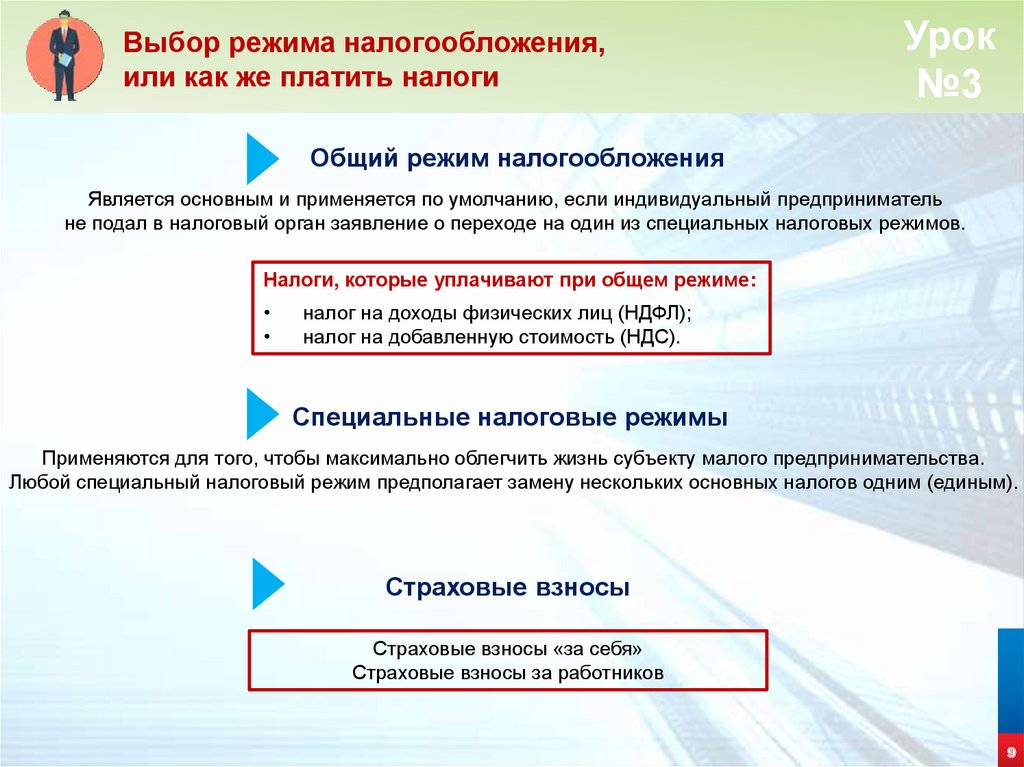

Выбор режима налогообложения,или как же платить налоги

Урок

№3

Общий режим налогообложения

Является основным и применяется по умолчанию, если индивидуальный предприниматель

не подал в налоговый орган заявление о переходе на один из специальных налоговых режимов.

Налоги, которые уплачивают при общем режиме:

налог на доходы физических лиц (НДФЛ);

налог на добавленную стоимость (НДС).

Специальные налоговые режимы

Применяются для того, чтобы максимально облегчить жизнь субъекту малого предпринимательства.

Любой специальный налоговый режим предполагает замену нескольких основных налогов одним (единым).

Страховые взносы

Страховые взносы «за себя»

Страховые взносы за работников

9

10.

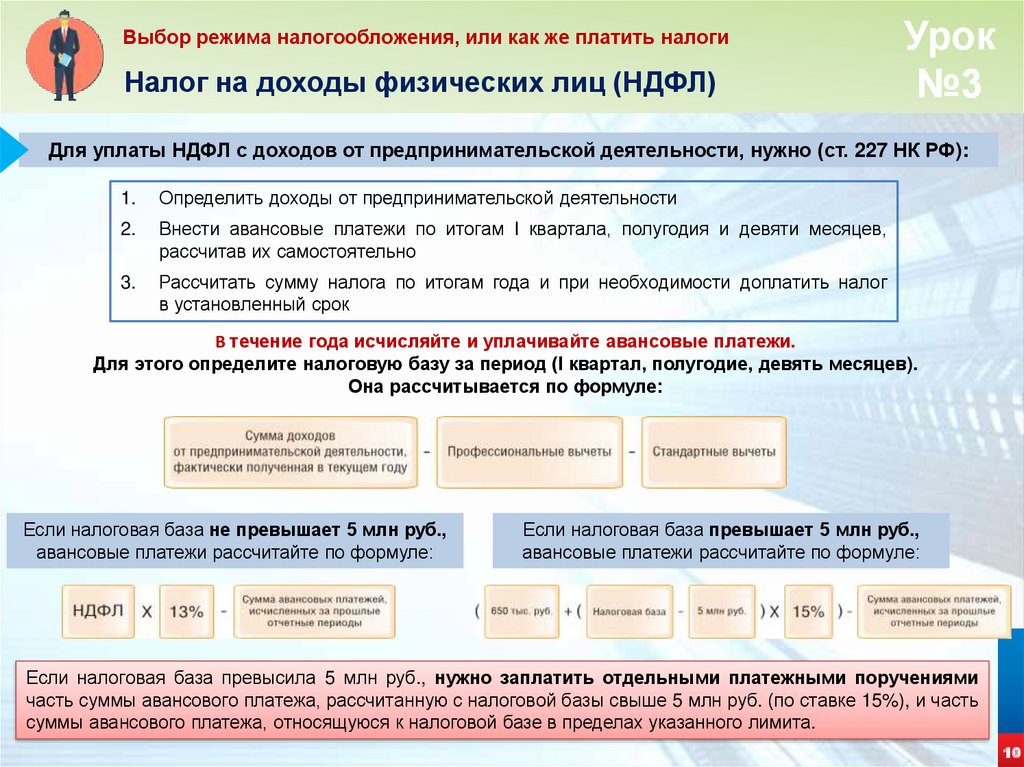

Выбор режима налогообложения, или как же платить налогиНалог на доходы физических лиц (НДФЛ)

Урок

№3

Для уплаты НДФЛ с доходов от предпринимательской деятельности, нужно (ст. 227 НК РФ):

1.

Определить доходы от предпринимательской деятельности

2.

Внести авансовые платежи по итогам I квартала, полугодия и девяти месяцев,

рассчитав их самостоятельно

3.

Рассчитать сумму налога по итогам года и при необходимости доплатить налог

в установленный срок

В течение года исчисляйте и уплачивайте авансовые платежи.

Для этого определите налоговую базу за период (I квартал, полугодие, девять месяцев).

Она рассчитывается по формуле:

Если налоговая база не превышает 5 млн руб.,

авансовые платежи рассчитайте по формуле:

Если налоговая база превышает 5 млн руб.,

авансовые платежи рассчитайте по формуле:

Если налоговая база превысила 5 млн руб., нужно заплатить отдельными платежными поручениями

часть суммы авансового платежа, рассчитанную с налоговой базы свыше 5 млн руб. (по ставке 15%), и часть

суммы авансового платежа, относящуюся к налоговой базе в пределах указанного лимита.

10

11.

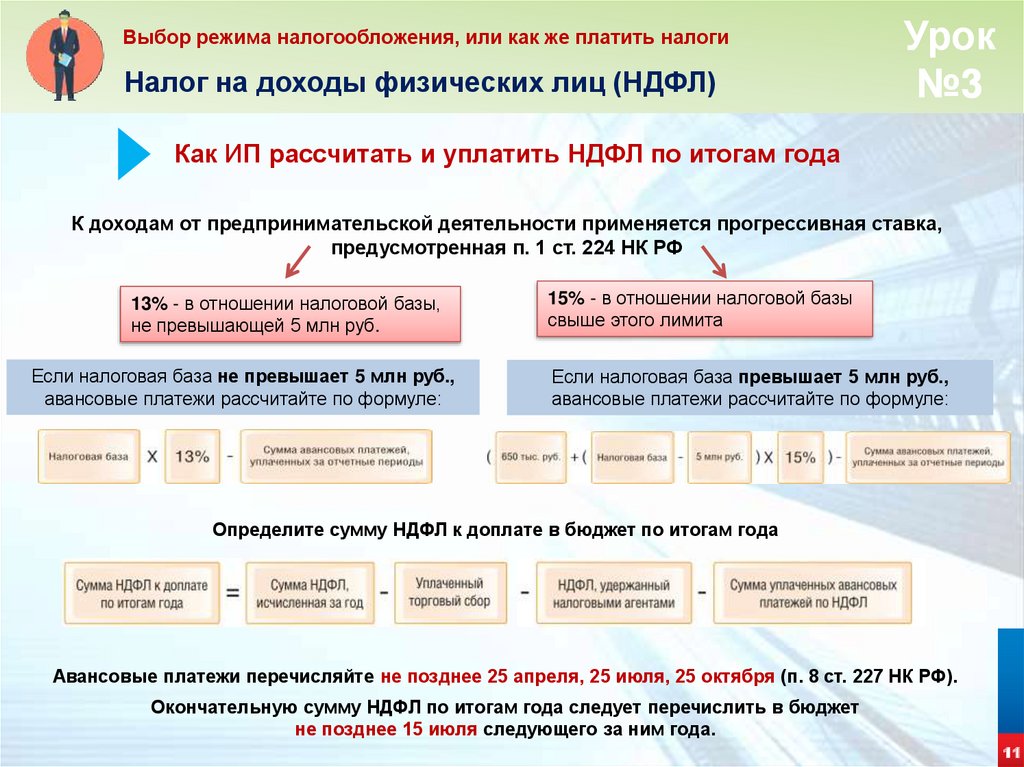

Выбор режима налогообложения, или как же платить налогиНалог на доходы физических лиц (НДФЛ)

Урок

№3

Как ИП рассчитать и уплатить НДФЛ по итогам года

К доходам от предпринимательской деятельности применяется прогрессивная ставка,

предусмотренная п. 1 ст. 224 НК РФ

13% - в отношении налоговой базы,

не превышающей 5 млн руб.

Если налоговая база не превышает 5 млн руб.,

авансовые платежи рассчитайте по формуле:

15% - в отношении налоговой базы

свыше этого лимита

Если налоговая база превышает 5 млн руб.,

авансовые платежи рассчитайте по формуле:

Определите сумму НДФЛ к доплате в бюджет по итогам года

Авансовые платежи перечисляйте не позднее 25 апреля, 25 июля, 25 октября (п. 8 ст. 227 НК РФ).

Окончательную сумму НДФЛ по итогам года следует перечислить в бюджет

не позднее 15 июля следующего за ним года.

11

12.

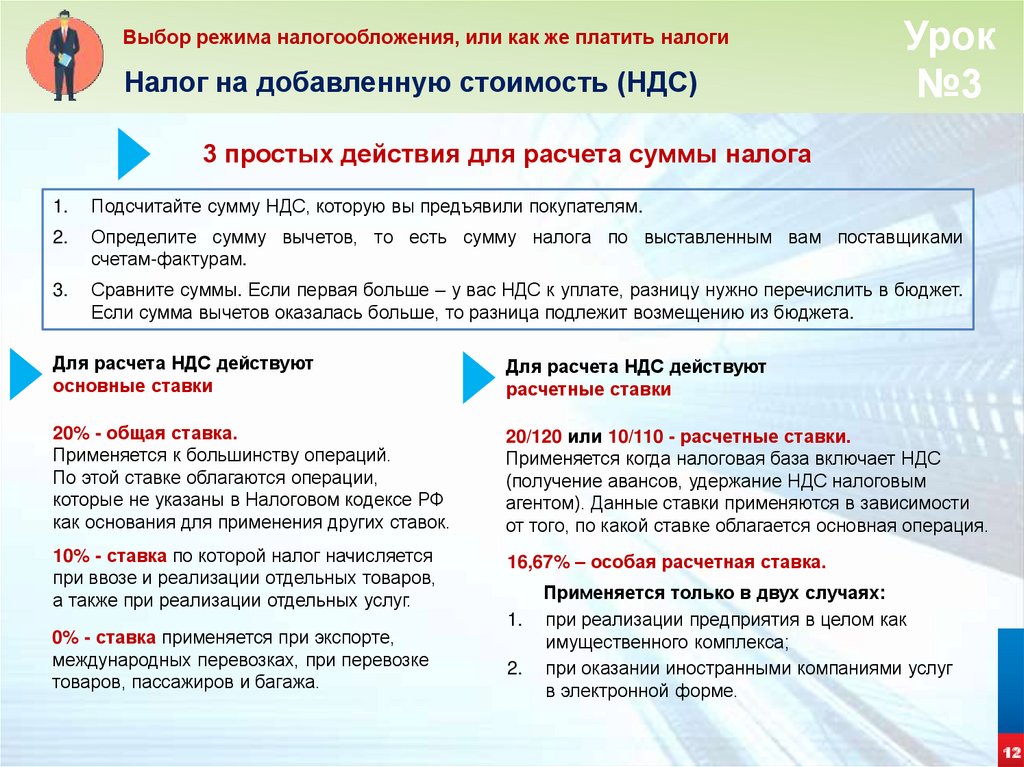

Выбор режима налогообложения, или как же платить налогиНалог на добавленную стоимость (НДС)

Урок

№3

3 простых действия для расчета суммы налога

1.

Подсчитайте сумму НДС, которую вы предъявили покупателям.

2.

Определите сумму вычетов, то есть сумму налога по выставленным вам поставщиками

счетам-фактурам.

3.

Сравните суммы. Если первая больше – у вас НДС к уплате, разницу нужно перечислить в бюджет.

Если сумма вычетов оказалась больше, то разница подлежит возмещению из бюджета.

Для расчета НДС действуют

основные ставки

Для расчета НДС действуют

расчетные ставки

20% - общая ставка.

Применяется к большинству операций.

По этой ставке облагаются операции,

которые не указаны в Налоговом кодексе РФ

как основания для применения других ставок.

20/120 или 10/110 - расчетные ставки.

Применяется когда налоговая база включает НДС

(получение авансов, удержание НДС налоговым

агентом). Данные ставки применяются в зависимости

от того, по какой ставке облагается основная операция.

10% - ставка по которой налог начисляется

при ввозе и реализации отдельных товаров,

а также при реализации отдельных услуг.

16,67% – особая расчетная ставка.

0% - ставка применяется при экспорте,

международных перевозках, при перевозке

товаров, пассажиров и багажа.

1.

2.

Применяется только в двух случаях:

при реализации предприятия в целом как

имущественного комплекса;

при оказании иностранными компаниями услуг

в электронной форме.

12

13.

Выбор режима налогообложения, или как же платить налогиНалог на добавленную стоимость (НДС)

Урок

№3

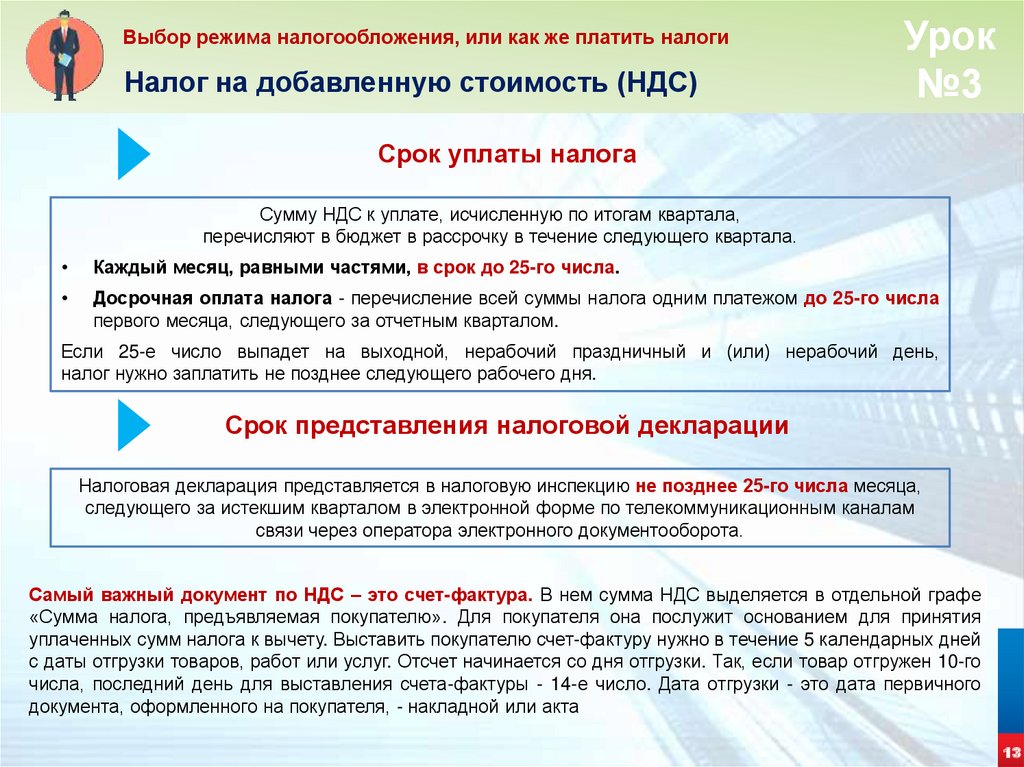

Срок уплаты налога

Сумму НДС к уплате, исчисленную по итогам квартала,

перечисляют в бюджет в рассрочку в течение следующего квартала.

Каждый месяц, равными частями, в срок до 25-го числа.

Досрочная оплата налога - перечисление всей суммы налога одним платежом до 25-го числа

первого месяца, следующего за отчетным кварталом.

Если 25-е число выпадет на выходной, нерабочий праздничный и (или) нерабочий день,

налог нужно заплатить не позднее следующего рабочего дня.

Срок представления налоговой декларации

Налоговая декларация представляется в налоговую инспекцию не позднее 25-го числа месяца,

следующего за истекшим кварталом в электронной форме по телекоммуникационным каналам

связи через оператора электронного документооборота.

Самый важный документ по НДС – это счет-фактура. В нем сумма НДС выделяется в отдельной графе

«Сумма налога, предъявляемая покупателю». Для покупателя она послужит основанием для принятия

уплаченных сумм налога к вычету. Выставить покупателю счет-фактуру нужно в течение 5 календарных дней

с даты отгрузки товаров, работ или услуг. Отсчет начинается со дня отгрузки. Так, если товар отгружен 10-го

числа, последний день для выставления счета-фактуры - 14-е число. Дата отгрузки - это дата первичного

документа, оформленного на покупателя, - накладной или акта

13

14.

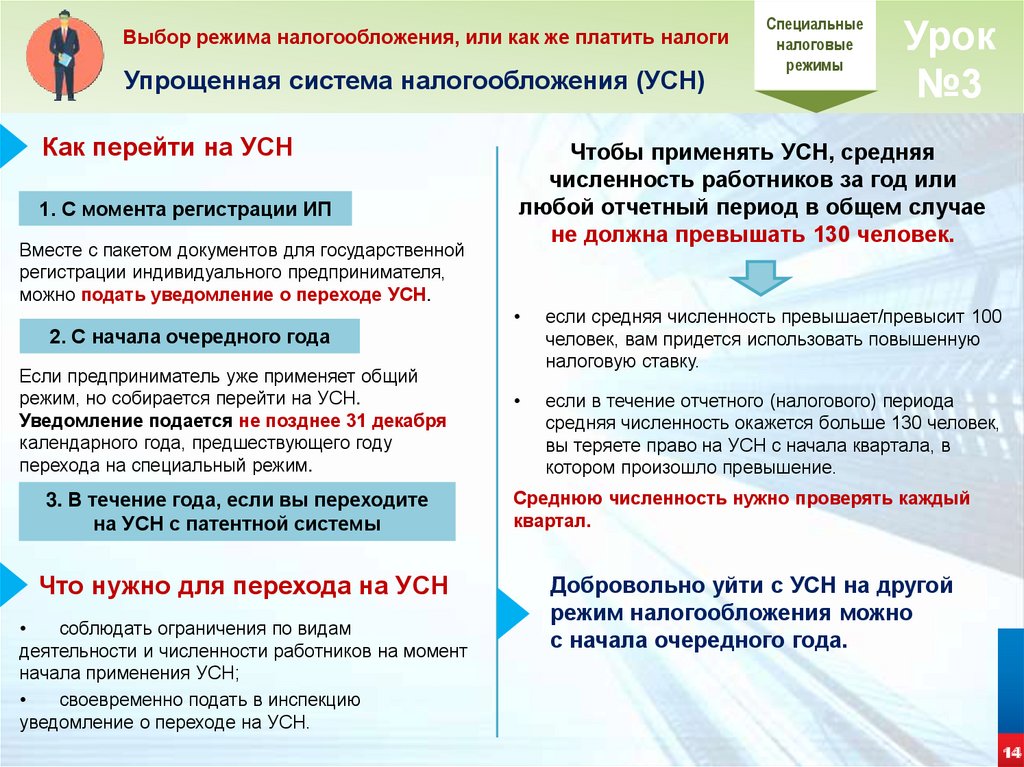

Выбор режима налогообложения, или как же платить налогиУпрощенная система налогообложения (УСН)

Как перейти на УСН

1. С момента регистрации ИП

Вместе с пакетом документов для государственной

регистрации индивидуального предпринимателя,

можно подать уведомление о переходе УСН.

2. С начала очередного года

Если предприниматель уже применяет общий

режим, но собирается перейти на УСН.

Уведомление подается не позднее 31 декабря

календарного года, предшествующего году

перехода на специальный режим.

3. В течение года, если вы переходите

на УСН с патентной системы

Что нужно для перехода на УСН

соблюдать ограничения по видам

деятельности и численности работников на момент

начала применения УСН;

своевременно подать в инспекцию

уведомление о переходе на УСН.

Специальные

налоговые

режимы

Урок

№3

Чтобы применять УСН, средняя

численность работников за год или

любой отчетный период в общем случае

не должна превышать 130 человек.

если средняя численность превышает/превысит 100

человек, вам придется использовать повышенную

налоговую ставку.

если в течение отчетного (налогового) периода

средняя численность окажется больше 130 человек,

вы теряете право на УСН с начала квартала, в

котором произошло превышение.

Среднюю численность нужно проверять каждый

квартал.

Добровольно уйти с УСН на другой

режим налогообложения можно

с начала очередного года.

14

15.

Выбор режима налогообложения, или как же платить налогиУпрощенная система налогообложения (УСН)

Специальные

налоговые

режимы

Урок

№3

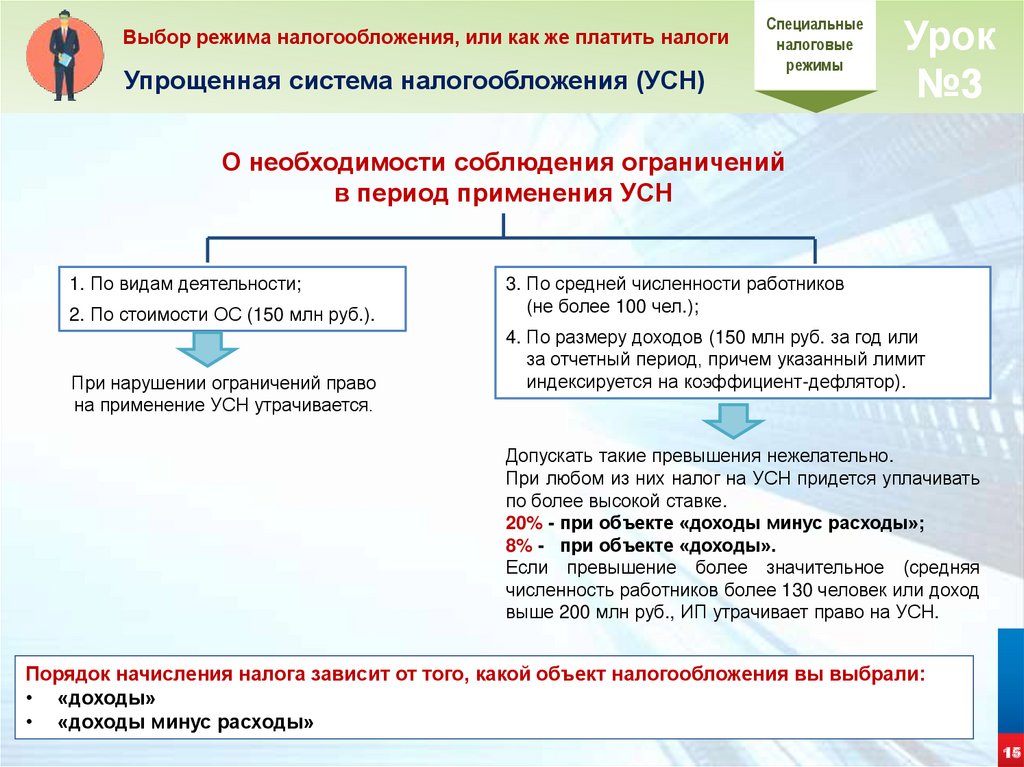

О необходимости соблюдения ограничений

в период применения УСН

1. По видам деятельности;

2. По стоимости ОС (150 млн руб.).

При нарушении ограничений право

на применение УСН утрачивается.

3. По средней численности работников

(не более 100 чел.);

4. По размеру доходов (150 млн руб. за год или

за отчетный период, причем указанный лимит

индексируется на коэффициент-дефлятор).

Допускать такие превышения нежелательно.

При любом из них налог на УСН придется уплачивать

по более высокой ставке.

20% - при объекте «доходы минус расходы»;

8% - при объекте «доходы».

Если превышение более значительное (средняя

численность работников более 130 человек или доход

выше 200 млн руб., ИП утрачивает право на УСН.

Порядок начисления налога зависит от того, какой объект налогообложения вы выбрали:

• «доходы»

• «доходы минус расходы»

15

16.

Выбор режима налогообложения, или как же платить налогиУпрощенная система налогообложения (УСН)

Специальные

налоговые

режимы

Урок

№3

Порядок начисления налога: УСН с объектом «доходы»

с доходов от реализации товаров (работ, услуг)

с внереализационных доходов).

Ставка налога:

Некоторым ИП регионы могут до наступления 1 января 2024 г. предоставить налоговые

каникулы и снизить ставку до 0%.

6%

8%

Если доходы, рассчитанные с начала года, превысили 150 млн руб., но не превысили

200 млн руб. Лимиты индексируются на коэффициент-дефлятор;

Если средняя численность работников превысила 100, но не превысила 130 человек.

Порядок начисления налога: УСН с объектом «доходы минус расходы»

Налог уплачивается с разницы между доходами и расходами. Доходы (от реализации

и внереализационные) учитываются в полном объеме, а перечень расходов ограничен.

Ставка налога:

15%

20%

Некоторым ИП регионы могут до наступления 1 января 2024 г. предоставить налоговые каникулы

и снизить ставку до 0%.

Если доходы, рассчитанные с начала года, превысили 150 млн руб., но не превысили

200 млн руб. Лимиты индексируются на коэффициент-дефлятор;

Если средняя численность работников превысила 100, но не превысила 130 человек.

16

17.

Выбор режима налогообложения, или как же платить налогиУпрощенная система налогообложения (УСН)

Специальные

налоговые

режимы

Урок

№3

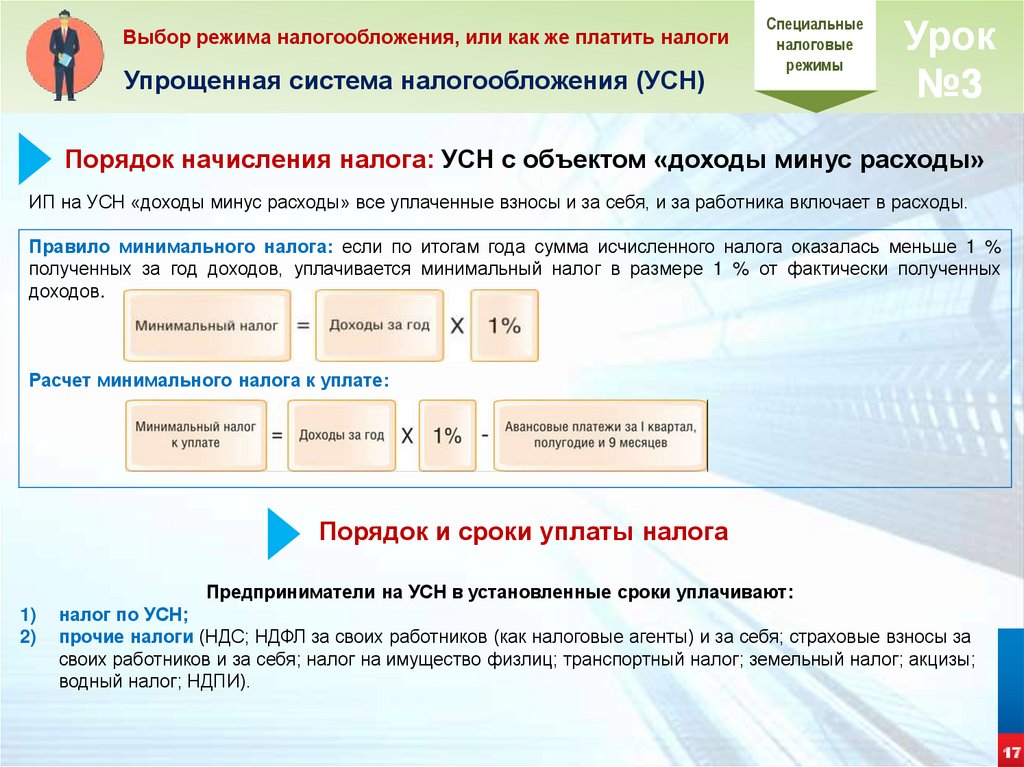

Порядок начисления налога: УСН с объектом «доходы минус расходы»

ИП на УСН «доходы минус расходы» все уплаченные взносы и за себя, и за работника включает в расходы.

Правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1 %

полученных за год доходов, уплачивается минимальный налог в размере 1 % от фактически полученных

доходов.

Расчет минимального налога к уплате:

Порядок и сроки уплаты налога

Предприниматели на УСН в установленные сроки уплачивают:

1)

2)

налог по УСН;

прочие налоги (НДС; НДФЛ за своих работников (как налоговые агенты) и за себя; страховые взносы за

своих работников и за себя; налог на имущество физлиц; транспортный налог; земельный налог; акцизы;

водный налог; НДПИ).

17

18.

Выбор режима налогообложения, или как же платить налогиУпрощенная система налогообложения (УСН)

Специальные

налоговые

режимы

Урок

№3

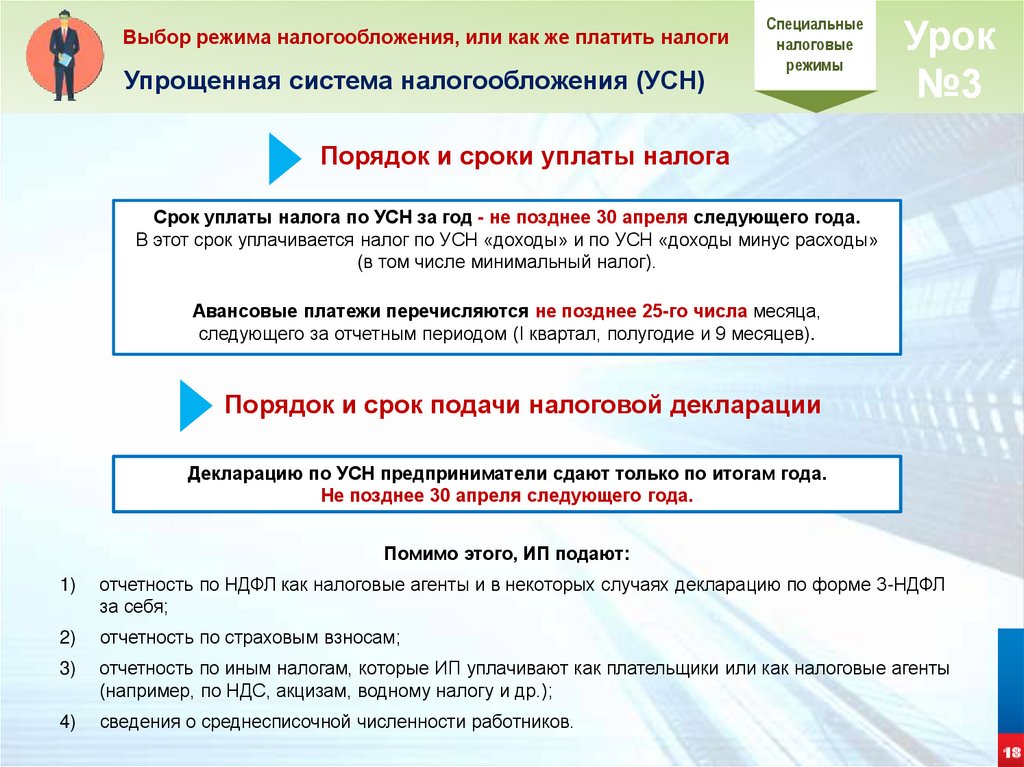

Порядок и сроки уплаты налога

Срок уплаты налога по УСН за год - не позднее 30 апреля следующего года.

В этот срок уплачивается налог по УСН «доходы» и по УСН «доходы минус расходы»

(в том числе минимальный налог).

Авансовые платежи перечисляются не позднее 25-го числа месяца,

следующего за отчетным периодом (I квартал, полугодие и 9 месяцев).

Порядок и срок подачи налоговой декларации

Декларацию по УСН предприниматели сдают только по итогам года.

Не позднее 30 апреля следующего года.

Помимо этого, ИП подают:

1)

отчетность по НДФЛ как налоговые агенты и в некоторых случаях декларацию по форме 3-НДФЛ

за себя;

2)

отчетность по страховым взносам;

3)

отчетность по иным налогам, которые ИП уплачивают как плательщики или как налоговые агенты

(например, по НДС, акцизам, водному налогу и др.);

4)

сведения о среднесписочной численности работников.

18

19.

Выбор режима налогообложения, или как же платить налогиПатентная система налогообложения (ПСН)

ПСН применяется в отношении видов предпринимательской

деятельности, перечень которых устанавливается

законами субъектов Российской Федерации.

ветеринарные услуги;

розничная торговля;

услуги общественного питания;

парикмахерские и косметические услуги;

оказание автотранспортных услуг по перевозке пассажиров

автомобильным транспортом и др.

Специальные

налоговые

режимы

Урок

№3

Данный режим могут применять

только индивидуальные

предприниматели, ведущие

свою деятельность в том регионе,

где законом субъекта Российской

Федерации принято решение

о введении патентной системы

налогообложения

В Новгородской области законом, регулирующим применение специального налогового режима, является

Областной закон Новгородской области от 31.10.2012 № 149-ОЗ (ред. от 29.04.2021)

«О патентной системе налогообложения».

Порядок исчисления налога

Величина налога определяется исходя из суммы потенциально возможного дохода, установленного по каждому

виду деятельности, размер которого устанавливается законами субъектов Российской Федерации.

Исчисление налога:

Произведение ставки 6 % и потенциально возможного

к получению индивидуальным предпринимателем годового дохода.

Рассчитайте стоимость патента с помощью сервиса ФНС России

«Налоговый калькулятор - Расчет стоимости патента» https://patent.nalog.ru/info/

19

20.

Выбор режима налогообложения, или как же платить налогиПатентная система налогообложения (ПСН)

Специальные

налоговые

режимы

Урок

№3

Срок уплаты патента

Сроки оплаты патента зависят от периода, на который вы его покупаете, по общему правилу:

1.

патент на период до 6 месяцев оплачивается одной суммой в любое время в течение срока

его действия;

2. патент на период от 6 до 12 месяцев оплачивается:

1/3 стоимости - в течение 90 календарных дней с начала действия патента;

2/3 стоимости - в оставшийся срок патента.

Перечислять налог можно частями.

Платеж разбивается на 12 равных частей, которые вносятся ежемесячно:

первая часть - не позднее последнего числа

месяца, следующего за месяцем, в котором

истек срок с учетом продления;

оставшиеся - не позднее последнего числа

каждого из следующих 11 месяцев.

Порядок перехода на ПСН

Заявление для получения патента

подается в налоговый орган

по месту жительства за 10 рабочих дней

до начала планируемого применения ПСН.

Срок действия патента

от 1 до 12 месяцев

включительно в пределах

календарного года.

Налоговый орган в течение

5 рабочих дней со дня получения

заявления выдает патент

или уведомляет об отказе.

Индивидуальный предприниматель вправе получить несколько патентов.

20

21.

Выбор режима налогообложения, или как же платить налогиЕдиный сельскохозяйственный налог (ЕСХН)

Специальные

налоговые

режимы

Урок

№3

ЕСХН разработан и введен специально для производителей сельскохозяйственной

продукции: растениеводство, сельское и лесное хозяйство, животноводство, в т.ч. полученная в

результате выращивания и доращивания рыб и других водных биологических ресурсов.

Кто может применять ЕСХН

Индивидуальные предприниматели, оказывающие услуги сельскохозяйственным

товаропроизводителям в области растениеводства и животноводства т.е. услуги, которые относятся

в соответствии с ОКВЭД к вспомогательной деятельности в области производства

сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции

(посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и пр.).

Доля дохода от реализации перечисленных услуг должна составлять не менее 70 %.

Налог уплачивается с прибыли, полученной индивидуальным предпринимателем от всех видов

деятельности. Прибыль – это разница между доходами и расходами за год (полугодие).

Доходы и расходы в целях расчета ЕСХН признаются кассовым методом:

доходы – в момент получения оплаты от покупателей, расходы – в момент осуществления расчетов

с поставщиками.

Доходы, полученные в натуральной форме, учитываются по договорным ценам, с учетом рыночных.

21

22.

Выбор режима налогообложения, или как же платить налогиЕдиный сельскохозяйственный налог (ЕСХН)

Специальные

налоговые

режимы

Урок

№3

Как перейти на ЕСХН

Добровольно перейти на иной режим налогообложения налогоплательщик может с начала

календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором

он хочет это сделать.

В случае нарушения условия о доле дохода (менее 70%) - письменно сообщите в налоговую

инспекцию о переходе на общую систему налогообложения в течение 15 календарных дней по

окончании отчетного (налогового) периода. При этом право на применение ЕСХН считается

утраченным с начала налогового периода.

Подать уведомление о переходе на ЕСХН вы можете вместе с пакетом документов

для государственной регистрации индивидуального предпринимателя.

Если иредприниматель, применяющий иную систему налогообложения и решит перейти на ЕСХН со

следующего года, должен подать уведомление до 31 декабря календарного года,

предшествующего году перехода на ЕСХН.

Уведомление подается либо в произвольной форме, либо по форме, рекомендованной ФНС

России.

При переходе на ЕСХН с иной системы налогообложения, в уведомлении нужно указать

данные о доле дохода от реализации произведенной им сельхозпродукции в общем доходе.

21

23.

Выбор режима налогообложения, или как же платить налогиЕдиный сельскохозяйственный налог (ЕСХН)

Специальные

налоговые

режимы

Урок

№3

6% - ставка налога

Расчет налога:

Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога.

Налоговая база = Доходы, полученные за год (полугодие) - Расходы, произведенные за год (полугодие).

Уплата налога:

авансовые платежи по итогам отчетного периода (полугодия) – не позднее 25 июля

сумма налога по итогам налогового периода (календарного года) – не позднее 31 марта года,

следующего за истекшим налоговым периодом (годом).

22

24.

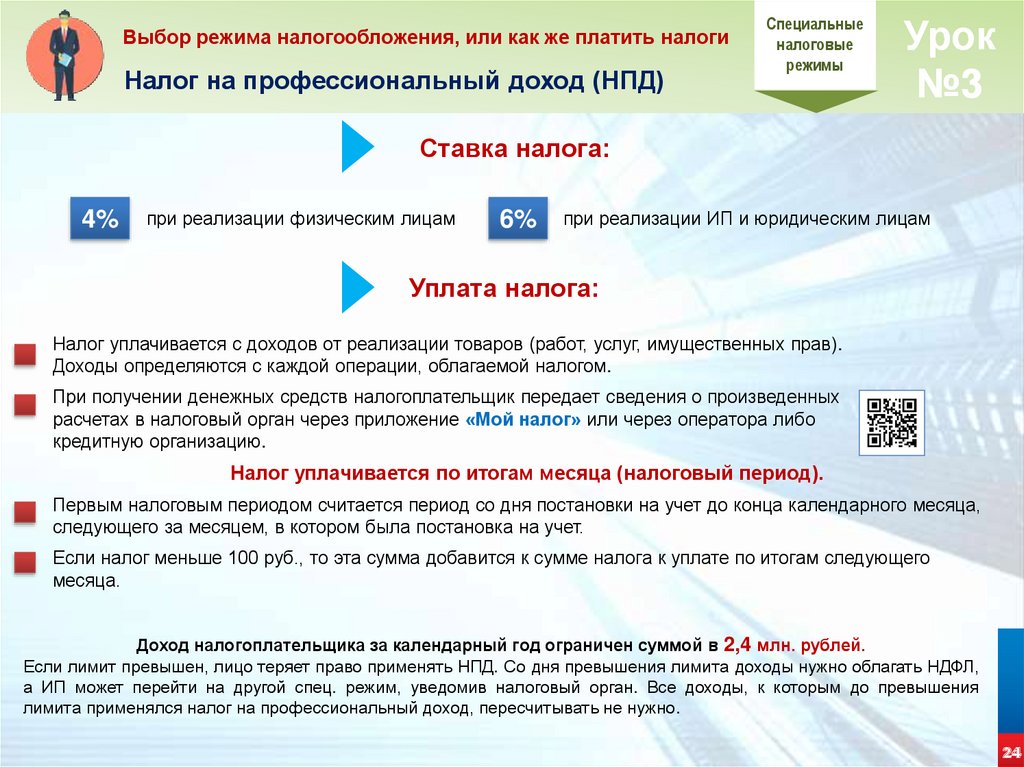

Выбор режима налогообложения, или как же платить налогиНалог на профессиональный доход (НПД)

Специальные

налоговые

режимы

Урок

№3

С 1 июля 2020 года налог на территории Новгородской области введен

налог на профессиональный доход (НПД).

Применять НПД могут физические лица, в том числе индивидуальные предприниматели

Виды деятельности, которые могут осуществлять самозанятые

Оказание косметических

услуг на дому

Услуги по перевозке

пассажиров и грузов

Юридические консультации

и ведение бухгалтерии

Реализация продукции

собственного производства

Проведение мероприятий

и праздников

Сдача квартиры в аренду

посуточно или на долгий срок

Фото и видеосъемка

на заказ

Удаленная работа через

электронные площадки

Строительные работы

И ремонт помещений

23

25.

Выбор режима налогообложения, или как же платить налогиНалог на профессиональный доход (НПД)

Специальные

налоговые

режимы

Урок

№3

Ставка налога:

4%

при реализации физическим лицам

6%

при реализации ИП и юридическим лицам

Уплата налога:

Налог уплачивается с доходов от реализации товаров (работ, услуг, имущественных прав).

Доходы определяются с каждой операции, облагаемой налогом.

При получении денежных средств налогоплательщик передает сведения о произведенных

расчетах в налоговый орган через приложение «Мой налог» или через оператора либо

кредитную организацию.

Налог уплачивается по итогам месяца (налоговый период).

Первым налоговым периодом считается период со дня постановки на учет до конца календарного месяца,

следующего за месяцем, в котором была постановка на учет.

Если налог меньше 100 руб., то эта сумма добавится к сумме налога к уплате по итогам следующего

месяца.

Доход налогоплательщика за календарный год ограничен суммой в 2,4 млн. рублей.

Если лимит превышен, лицо теряет право применять НПД. Со дня превышения лимита доходы нужно облагать НДФЛ,

а ИП может перейти на другой спец. режим, уведомив налоговый орган. Все доходы, к которым до превышения

лимита применялся налог на профессиональный доход, пересчитывать не нужно.

24

26.

Выбор режима налогообложения, или как же платить налогиСтраховые

взносы

Как платить страховые взносы

Урок

№3

Уплата страховых взносов за себя с 2021 года

Взносы на пенсионное

(ОПС) страхование

1

Уплата фиксированной суммы,

установленной в НК РФ:

• за 2021 г. - 32 448 руб.;

• за 2022 г. - 34 445 руб.;

• за 2023 г. - 36 723 руб.

2

Если доход больше 300 000 руб.:

фиксированная сумма + 1%

с дохода, который превышает 300 000 руб.

При этом есть максимум, больше которого взнос

быть не может, даже если доходы очень

большие:

259 584 руб.

259 584 руб.

275 560 руб.

293 784 руб.

- за 2020 г.;

- за 2021 г.;

- за 2022 г.;

- за 2023 г.

Взносы на медицинское

(ОМС) страхование

Взнос фиксированный,

не зависит от дохода:

• за 2021 г. - 8 426 руб.;

• за 2022 г. - 8 766 руб.;

• за 2023 г. - 9 119 руб.

Сроки уплаты

Фиксированные взносы на ОПС и ОМС

не позднее 31 декабря текущего года.

Уплата взноса с учетом тарифа 1%

с доходов, превышающих 300 000 руб.,:

• фиксированный взнос на ОПС с дохода до 300 000 руб. и

взнос на ОМС - общий срок до 31 декабря текущего года;

• взнос 1% на ОПС с дохода свыше 300 000 руб.

не позднее 1 июля следующего года.

25

27.

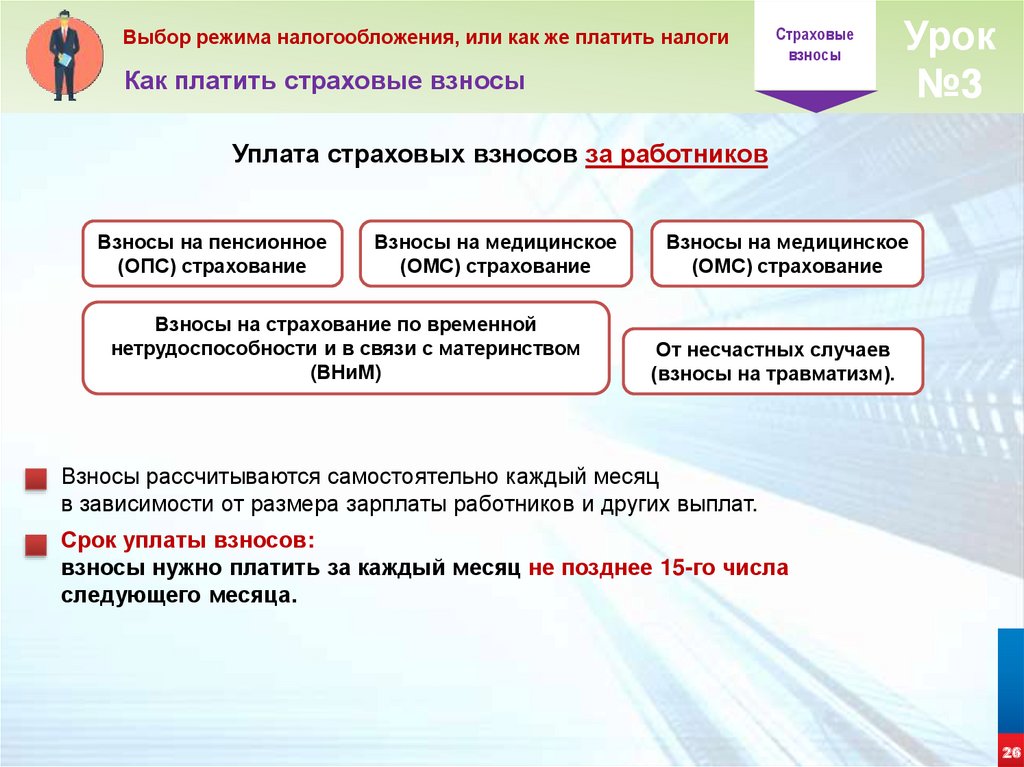

Выбор режима налогообложения, или как же платить налогиСтраховые

взносы

Как платить страховые взносы

Урок

№3

Уплата страховых взносов за работников

Взносы на пенсионное

(ОПС) страхование

Взносы на медицинское

(ОМС) страхование

Взносы на страхование по временной

нетрудоспособности и в связи с материнством

(ВНиМ)

Взносы на медицинское

(ОМС) страхование

От несчастных случаев

(взносы на травматизм).

Взносы рассчитываются самостоятельно каждый месяц

в зависимости от размера зарплаты работников и других выплат.

Срок уплаты взносов:

взносы нужно платить за каждый месяц не позднее 15-го числа

следующего месяца.

26

28.

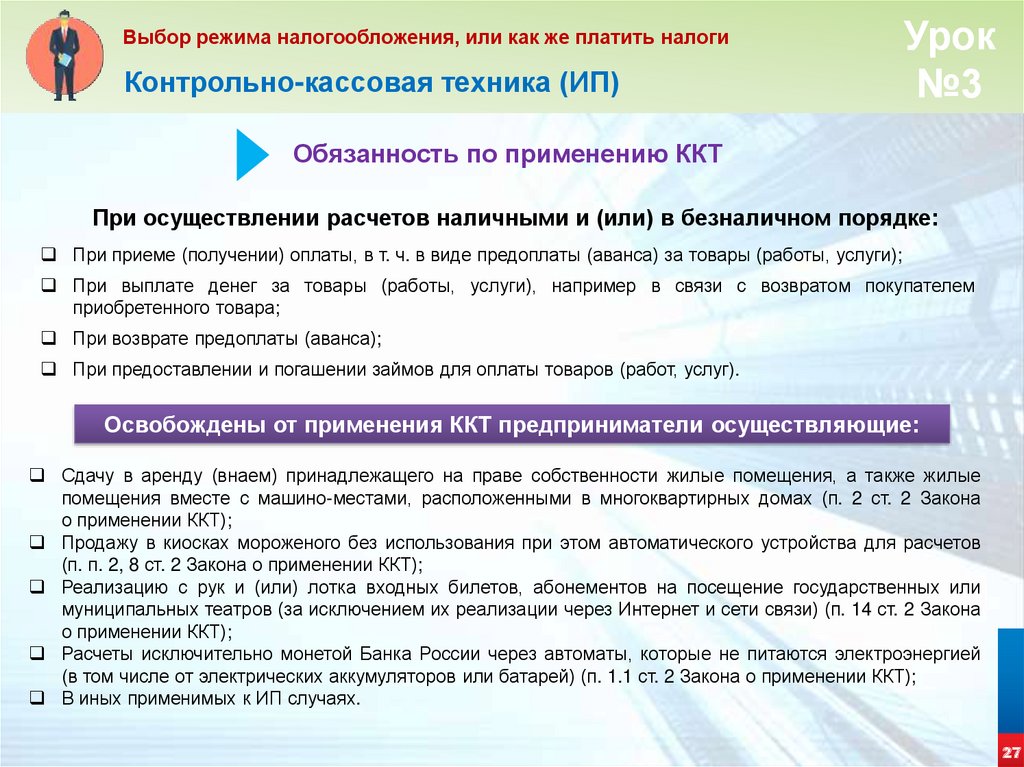

Выбор режима налогообложения, или как же платить налогиКонтрольно-кассовая техника (ИП)

Урок

№3

Обязанность по применению ККТ

При осуществлении расчетов наличными и (или) в безналичном порядке:

При приеме (получении) оплаты, в т. ч. в виде предоплаты (аванса) за товары (работы, услуги);

При выплате денег за товары (работы, услуги), например в связи с возвратом покупателем

приобретенного товара;

При возврате предоплаты (аванса);

При предоставлении и погашении займов для оплаты товаров (работ, услуг).

Освобождены от применения ККТ предприниматели осуществляющие:

Сдачу в аренду (внаем) принадлежащего на праве собственности жилые помещения, а также жилые

помещения вместе с машино-местами, расположенными в многоквартирных домах (п. 2 ст. 2 Закона

о применении ККТ);

Продажу в киосках мороженого без использования при этом автоматического устройства для расчетов

(п. п. 2, 8 ст. 2 Закона о применении ККТ);

Реализацию с рук и (или) лотка входных билетов, абонементов на посещение государственных или

муниципальных театров (за исключением их реализации через Интернет и сети связи) (п. 14 ст. 2 Закона

о применении ККТ);

Расчеты исключительно монетой Банка России через автоматы, которые не питаются электроэнергией

(в том числе от электрических аккумуляторов или батарей) (п. 1.1 ст. 2 Закона о применении ККТ);

В иных применимых к ИП случаях.

27

29.

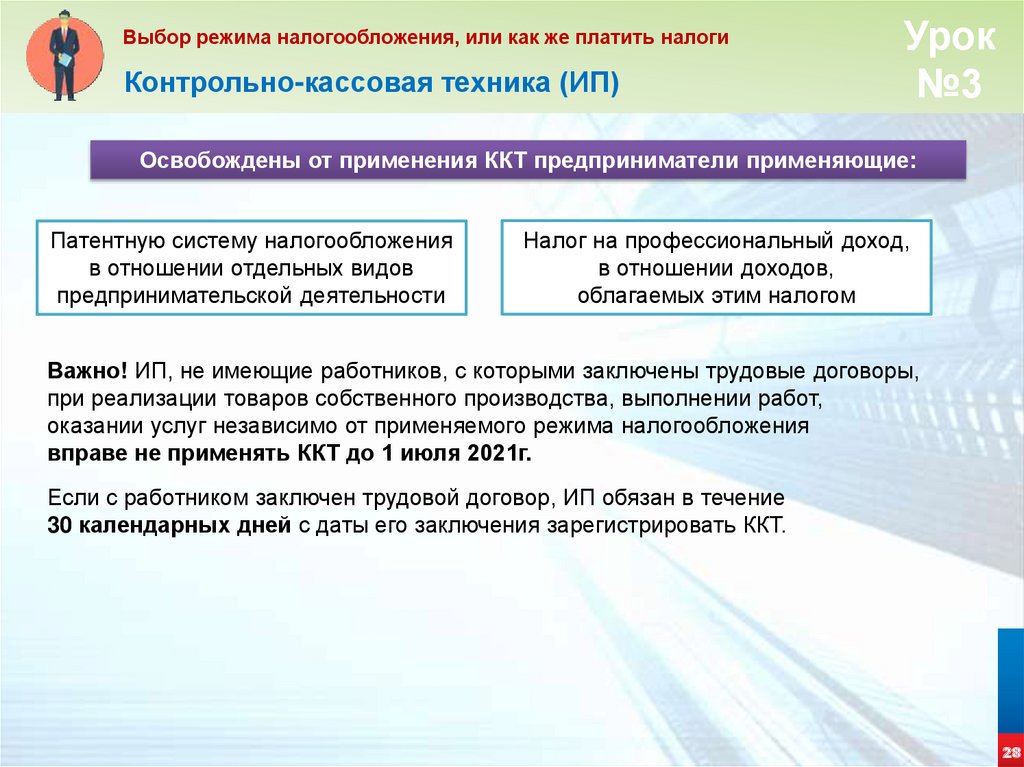

Выбор режима налогообложения, или как же платить налогиКонтрольно-кассовая техника (ИП)

Урок

№3

Освобождены от применения ККТ предприниматели применяющие:

Патентную систему налогообложения

в отношении отдельных видов

предпринимательской деятельности

Налог на профессиональный доход,

в отношении доходов,

облагаемых этим налогом

Важно! ИП, не имеющие работников, с которыми заключены трудовые договоры,

при реализации товаров собственного производства, выполнении работ,

оказании услуг независимо от применяемого режима налогообложения

вправе не применять ККТ до 1 июля 2021г.

Если с работником заключен трудовой договор, ИП обязан в течение

30 календарных дней с даты его заключения зарегистрировать ККТ.

28

30.

Выбор режима налогообложения, или как же платить налогиПрекращение деятельности ИП

Урок

№3

Перечень документов для прекращения деятельности ИП:

Заявление о государственной регистрации прекращения физическим лицом деятельности в

качестве индивидуального предпринимателя в связи с принятием им решения о прекращении

данной деятельности (форма № Р26001).

Квитанция об уплате госпошлины в размере 160 руб. Сформировать квитанцию

на уплату госпошлины можно с помощью сервиса «Уплата налогов и пошлин»

С 01.01.2019 при направлении документов для государственной регистрации

в форме электронных документов, в том числе через МФЦ и нотариуса,

уплачивать государственную пошлину не требуется!

Документ, подтверждающий

Пенсионного фонда.

представление

сведений

в

территориальный

орган

Способы подачи документов:

1.

2.

3.

4.

лично;

через представителя по нотариально удостоверенной доверенности;

по почте с объявленной ценностью и описью вложения (подпись заявителя должна быть

засвидетельствована нотариально).

в электронном виде с помощью сервиса «Подача электронных документов на государственную

регистрацию».

29

31.

Урок№3

Спасибо за внимание!