Бизнес

Бизнес Право

ПравоПохожие презентации:

")

Создай свой бизнес. Юридическое лицо (урок - 4)

1.

Урок №4Тема:

«Создай свой бизнес»

Юридическое лицо

2.

Урок№4

Государственная регистрация

юридического лица

Правила государственной регистрации устанавливает Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Выбираем способ подачи документов на государственную регистрацию ЛИЧНО

На бумажном носителе

почтовым отправлением

с объявленной ценностью

и описью вложения

В форме электронных документов,

подписанных электронной подписью

в налоговую инспекцию

Через нотариуса

через МФЦ

Подача документов через ПРЕДСТАВИТЕЛЯ с приложением

нотариально удостоверенной доверенности или её копии, засвидетельствована нотариально

Интернет-сервис «Государственная регистрация

юридических лиц и индивидуальных предпринимателей»

на сайте ФНС России www.nalog.gov.ru

Подготовка и направление документов для регистрации бизнеса с получением

результата гос. услуги без уплаты госпошлины и без посещения налоговой инспекции.

2

3.

Урок№4

Государственная регистрация

юридического лица

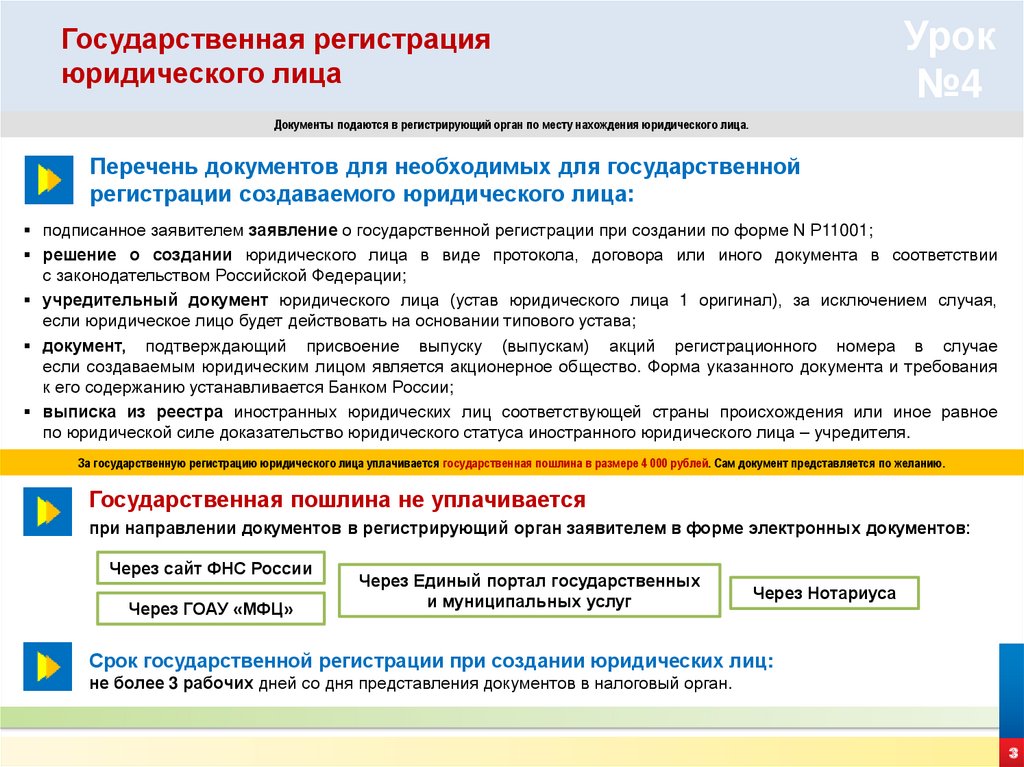

Документы подаются в регистрирующий орган по месту нахождения юридического лица.

Перечень документов для необходимых для государственной

регистрации создаваемого юридического лица:

подписанное заявителем заявление о государственной регистрации при создании по форме N Р11001;

решение о создании юридического лица в виде протокола, договора или иного документа в соответствии

с законодательством Российской Федерации;

учредительный документ юридического лица (устав юридического лица 1 оригинал), за исключением случая,

если юридическое лицо будет действовать на основании типового устава;

документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера в случае

если создаваемым юридическим лицом является акционерное общество. Форма указанного документа и требования

к его содержанию устанавливается Банком России;

выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное

по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя.

За государственную регистрацию юридического лица уплачивается государственная пошлина в размере 4 000 рублей. Сам документ представляется по желанию.

Государственная пошлина не уплачивается

при направлении документов в регистрирующий орган заявителем в форме электронных документов:

Через сайт ФНС России

Через ГОАУ «МФЦ»

Через Единый портал государственных

и муниципальных услуг

Через Нотариуса

Срок государственной регистрации при создании юридических лиц:

не более 3 рабочих дней со дня представления документов в налоговый орган.

3

4.

Государственная регистрацияюридического лица

Урок

№4

Документы, выдаваемые налоговым органом в случае регистрации:

Устав (учредительный договор) с отметкой налогового органа;

Лист записи ЕГРЮЛ по форме N Р50007;

Свидетельство о постановке на учет в налоговом органе (в случае, если в соответствии с НК РФ государственная

регистрация является основанием для постановки юридического лица на учет в налоговом органе).

В нем указывается идентификационный номер налогоплательщика – ИНН и код причины постановки на учет – КПП.

ИНН присваивается организации один раз и остается неизменным все время ее существования.

При изменении адреса юридического лица меняется только КПП.

Интернет-сервис «Государственная регистрация

юридических лиц и индивидуальных предпринимателей»

на сайте ФНС России www.nalog.gov.ru

Сервис позволяет сократить ошибки при заполнении документов, что снижает риски отказов в государственной

регистрации. Максимально упрощен порядок заполнения заявления. Также в сервисе упрощен порядок

ликвидации компании. Достаточно ввести ОГРН, чтобы понять, какие действия можно провести на том или

ином этапе ликвидации.

Решение об отказе в государственной регистрации по основаниям, предусмотренным п. 1 ст. 23 Федерального закона от 08.08.2001 N 129-ФЗ,

принимается в течение 3 рабочих дней.

4

5.

Урок№4

Государственная регистрация

юридического лица

9 основных прав налогоплательщиков:

1.

2.

3.

4.

5.

6.

7.

8.

9.

ст. 21 НК РФ

Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах.

Получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

Использовать налоговые льготы, если они предусмотрены законодательством.

Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, страховых взносов, пеней,

штрафов.

Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам проведенных налоговых

проверок.

Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах.

Не выполнять неправомерные акты и требования налоговых органов.

Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

На соблюдение и сохранение налоговой тайны.

9 основных обязанностей налогоплательщиков:

ст. 23 НК РФ

Уплачивать законно установленные налоги и сборы.

Вести в установленном порядке учет доходов и расходов.

Представлять налоговые декларации (расчеты).

Исполнять обязанности налогового агента.

Применять контрольно-кассовую технику (или бланки строгой отчетности).

Сообщать в свой налоговый орган обо всех подразделениях, созданных на территории Российской Федерации (кроме

филиалов и представительств) в течение 1 месяца со дня создания. Об изменении сведений об обособленном подразделении –

в течение 3 дней со дня изменения.

7. Сообщать по утвержденной форме в свой налоговый орган обо всех обособленных подразделениях российской организации на

территории Российской Федерации, которые закрываются, в течение 3 дней со дня принятия решения о закрытии.

8. Сообщать по утвержденной форме в налоговую инспекцию обо всех случаях участия в российских и иностранных организациях

в течение 1 календарного месяца.

9. Не менее 4 лет обеспечивать сохранность налоговой и в течение 5 лет бухгалтерской отчетности.

Нести иные обязанности, предусмотренные законодательством о налогах и сборах.

1.

2.

3.

4.

5.

6.

5

6.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Урок

№4

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ:

1. Общая система

налогообложения (ОСН)

2. Упрощенная система

налогообложения (УСН)

3. Единый сельскохозяйственный

налог (ЕСХН)

При осуществлении определенных видов деятельности компании уплачивают ряд других налогов, помимо заданных

в рамках выбранного режима и налоги, связанные с наличием конкретных видов имущества (земельный,

транспортный, на имущество организаций).

Организации на ОСН обязаны:

1. Вести бухгалтерский учет. Правила ведения бухгалтерского учета определены в Федеральном законе от 06.12.2011

№ 402-ФЗ «О бухгалтерском учете».

2. Представлять в инспекцию бухгалтерскую и налоговую отчетность.

3. Уплачивать основные налоги: на добавленную стоимость (НДС) и на прибыль, НДФЛ как налоговые агенты

при выплате доходов физлицам, страховые взносы с выплат физлицам.

Организации на УСН:

По общему правилу вместо налога на прибыль, НДС и налога на имущество уплачивают ЕДИНЫЙ НАЛОГ.

Остальные налоги уплачивают так же, как и на ОСН. В некоторых случаях налог на прибыль, НДС, налог на имущество

нужно уплачивать и при УСН. Это следует из норм НК РФ.

Организации на ЕСХН:

Уплачивают ЕДИНЫЙ НАЛОГ вместо налога на прибыль (с некоторыми исключениями) и налога на имущество

с недвижимости, которую используют в сельхоздеятельности. Остальные налоги уплачивают так же, как и на ОСН.

6

7.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Общая система

налогообложения

(ОСН)

Урок

№4

Как платить налог на прибыль

Прибыль – это доходы минус расходы.

Объект налогообложения - прибыль компании, то есть разница между ее доходами и расходами.

Что такое доходы:

1. Доходы от реализации, или выручка - средства, которые организация получила (выручила) при

реализации произведенных или ранее приобретенных товаров, работ, услуг, а также выручка от реализации

имущественных прав.

2. Внереализационные доходы - все иные поступления, не являющиеся выручкой. Это те доходы, которые

организация получает не в рамках основного вида деятельности, а от дополнительных источников например:

банковские проценты от средств, временно размещенных на депозитах, доходы от сдачи имущества

в аренду и др.

Что такое расходы:

Расходы, связанные

с производством и реализацией

Материальные расходы (стоимость сырья, материалов,

инструментов и приспособлений, топлива и воды и мн.

др.). Расходы на оплату труда. Суммы начисленной

амортизации. Прочие расходы (арендные (лизинговые)

платежи; расходы на командировки, на юридические,

консультационные, аудиторские услуги).

Внереализационные расходы

(включаются обоснованные затраты, непосредственно

не связанные с производством и (или) реализацией)

На содержание имущества, переданного по договору аренды

(лизинга). В виде процентов по долговым обязательствам.

На организацию выпуска собственных ценных бумаг, а также

связанные с обслуживанием приобретенных ценных бумаг.

Судебные расходы и арбитражные сборы. Расходы на услуги

банков. Другие обоснованные расходы. Некоторые убытки,

полученные налогоплательщиком в отчетном (налоговом) периоде.

7

8.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Общая система

налогообложения

(ОСН)

Урок

№4

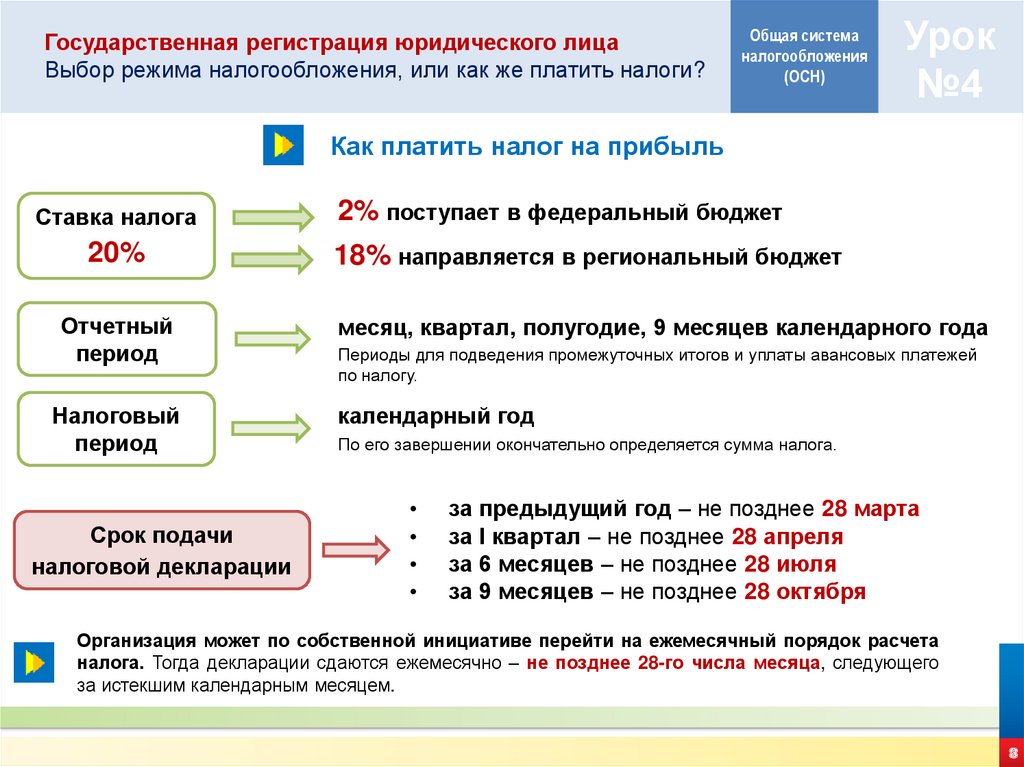

Как платить налог на прибыль

Ставка налога

20%

Отчетный

период

Налоговый

период

Срок подачи

налоговой декларации

2% поступает в федеральный бюджет

18% направляется в региональный бюджет

месяц, квартал, полугодие, 9 месяцев календарного года

Периоды для подведения промежуточных итогов и уплаты авансовых платежей

по налогу.

календарный год

По его завершении окончательно определяется сумма налога.

за предыдущий год – не позднее 28 марта

за I квартал – не позднее 28 апреля

за 6 месяцев – не позднее 28 июля

за 9 месяцев – не позднее 28 октября

Организация может по собственной инициативе перейти на ежемесячный порядок расчета

налога. Тогда декларации сдаются ежемесячно – не позднее 28-го числа месяца, следующего

за истекшим календарным месяцем.

8

9.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Общая система

налогообложения

(ОСН)

Урок

№4

Как платить налог на прибыль

1. Налогоплательщики платят налог на прибыль

Авансовыми платежами

• ежемесячные платежи внутри квартала - не позднее 28-го

числа каждого месяца этого квартала;

• квартальные платежи - не позднее 28-го числа месяца, следующего

за истекшим кварталом.

• только ежеквартально: не позднее 28-го числа месяца, следующего

за истекшим кварталом;

• ежемесячно по фактической прибыли: платите не позднее

28-го числа месяца, следующего за истекшим месяцем.

По итогам года

Не позднее 28 марта следующего года.

При этом неважно, как вы платите авансовые платежи.

Куда платить налог

• Если у вас нет обособленных подразделений:

налог и авансовые платежи платят в налоговую инспекцию по месту

нахождения организации;

• Если у вас есть обособленные подразделения на территории РФ

1. в федеральный бюджет - в инспекцию по месту нахождения головной

организации без распределения по подразделениям;

2. в бюджет субъекта - в инспекции по месту нахождения головной организации

и каждого ОП.

Уплату налога по подразделениям можно упростить, если у вас:

• несколько ОП на территории одного субъекта;

• головная организация и ОП на территории одного субъекта.

• Если у вас обособленнык подразделения за границей:

налог (авансы) по нему платите в инспекцию по месту нахождения головной

организации.

2. Налоговые агенты платят налог на прибыль

Налог платится только тогда, когда вы выплачиваете другим организациям доходы, по которым являетесь налоговым агентом. Рассчитывать и платить «агентский»

налог нужно отдельно от налога, который вы платите как налогоплательщик.

Уплата - не позднее дня, следующего за днем выплаты дохода, в налоговую инспекцию по месту нахождения вашей организации. По некоторым операциям есть

особые сроки.

Даже если у вас есть обособленные подразделения, распределять «агентский» налог между ними не нужно. У крупнейших налогоплательщиков особый порядок

уплаты.

9

10.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Налог на

добавленную

стоимость

(НДС)

Урок

№4

Как платить НДС

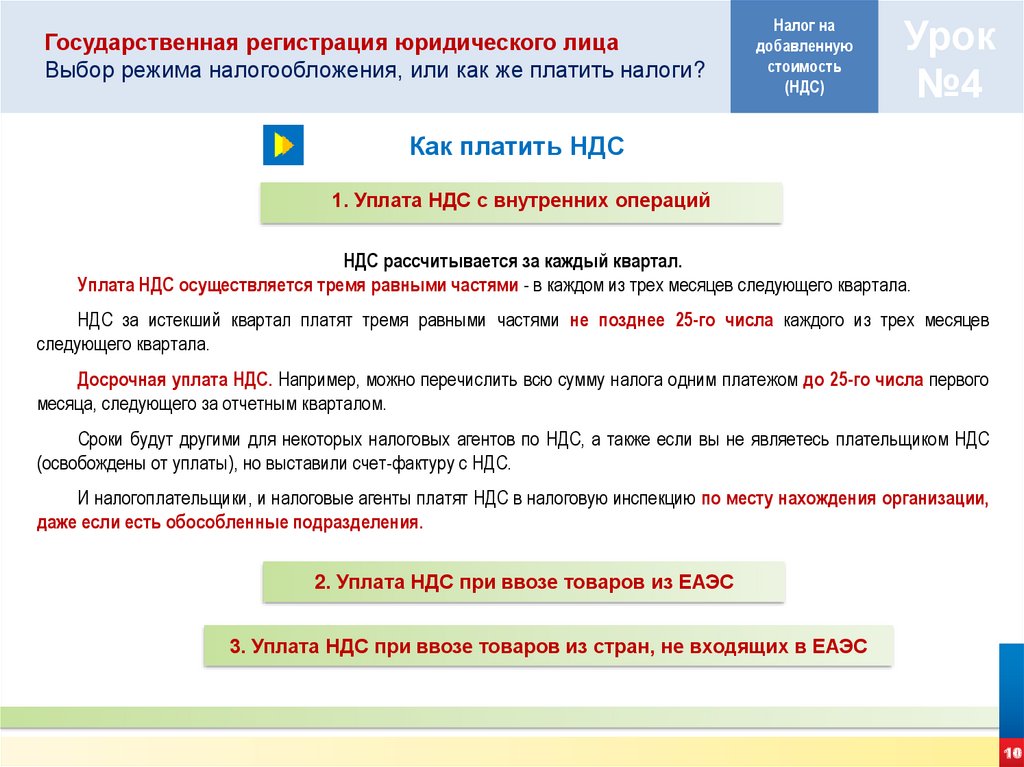

1. Уплата НДС с внутренних операций

НДС рассчитывается за каждый квартал.

Уплата НДС осуществляется тремя равными частями - в каждом из трех месяцев следующего квартала.

НДС за истекший квартал платят тремя равными частями не позднее 25-го числа каждого из трех месяцев

следующего квартала.

Досрочная уплата НДС. Например, можно перечислить всю сумму налога одним платежом до 25-го числа первого

месяца, следующего за отчетным кварталом.

Сроки будут другими для некоторых налоговых агентов по НДС, а также если вы не являетесь плательщиком НДС

(освобождены от уплаты), но выставили счет-фактуру с НДС.

И налогоплательщики, и налоговые агенты платят НДС в налоговую инспекцию по месту нахождения организации,

даже если есть обособленные подразделения.

2. Уплата НДС при ввозе товаров из ЕАЭС

3. Уплата НДС при ввозе товаров из стран, не входящих в ЕАЭС

10

11.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Налог на доходы

физических лиц

(НДФЛ)

Урок

№4

Как платить НДФЛ

Порядок уплаты НДФЛ зависит от того, превышает или нет совокупность налоговых баз,

рассчитанная по прогрессивной ставке, порог в 5 млн руб.

Если на момент уплаты налога налоговая баз

за налоговый период не превысила порог или

равна ему, то перечисляйте сумму в размере 13 %.

Если налоговая база оказалась больше,

то ставка составляет 650 тыс. руб. плюс 15 %

от суммы, превышающей 5 млн руб.

Сроки уплаты

НДФЛ с зарплаты, премий, выплат по договорам гражданско – правового характера и по другим доходам,

для которых нет специальных сроков - не позднее дня, следующего за днем выплаты.

С авансов по зарплате налог удерживать и платить не нужно.

НДФЛ с отпускных и больничных - не позднее последнего дня месяца, в котором вы их выплатили.

Куда платить налог

1. НЕТ обособленного подразделения - платим в инспекцию по месту нахождения организации.

2. ЕСТЬ обособленное подразделение, то НДФЛ платим:

• в инспекцию по месту нахождения головной организации - в отношении работников головной организации,

тех, кто заключил с ней ГПД, а также других физлиц, которым она выплатила доходы;

в инспекцию по месту нахождения обособленного подразделения - в отношении работников

этого подразделения и тех, кто заключил ГПД с ним (с уполномоченным лицом подразделения).

11

12.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Налог на доходы

физических лиц

(НДФЛ)

Урок

№4

Как платить НДФЛ

Расчет 6-НДФЛ

Расчет заполняют и сдают все налоговые агенты, кто начисляет или выплачивает доходы

сотрудникам или другим физлицам, если с этих доходов нужно уплачивать НДФЛ.

Расчет направляется - в налоговый орган по месту своего нахождения или жительства;

За сотрудников обособленных подразделений - по месту нахождения этих подразделений.

Способы подачи расчета

По электронным каналам связи

если выплачивался доход более чем 10 физлицам

На бумажном носителе

если доход получили 10 человек или менее

Срок подачи расчета

По окончании каждого квартала.

не позднее 30 апреля, не позднее 31 июля, не позднее 31 октября

по окончании года - не позднее 1 марта следующего года.

Это важно, так как за опоздание вас могут оштрафовать.

Обратите внимание: если у вас не было никаких начислений и выплат гражданам,

подавать «нулевой» расчет 6-НДФЛ не нужно.

12

13.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Страховые

взносы

Урок

№4

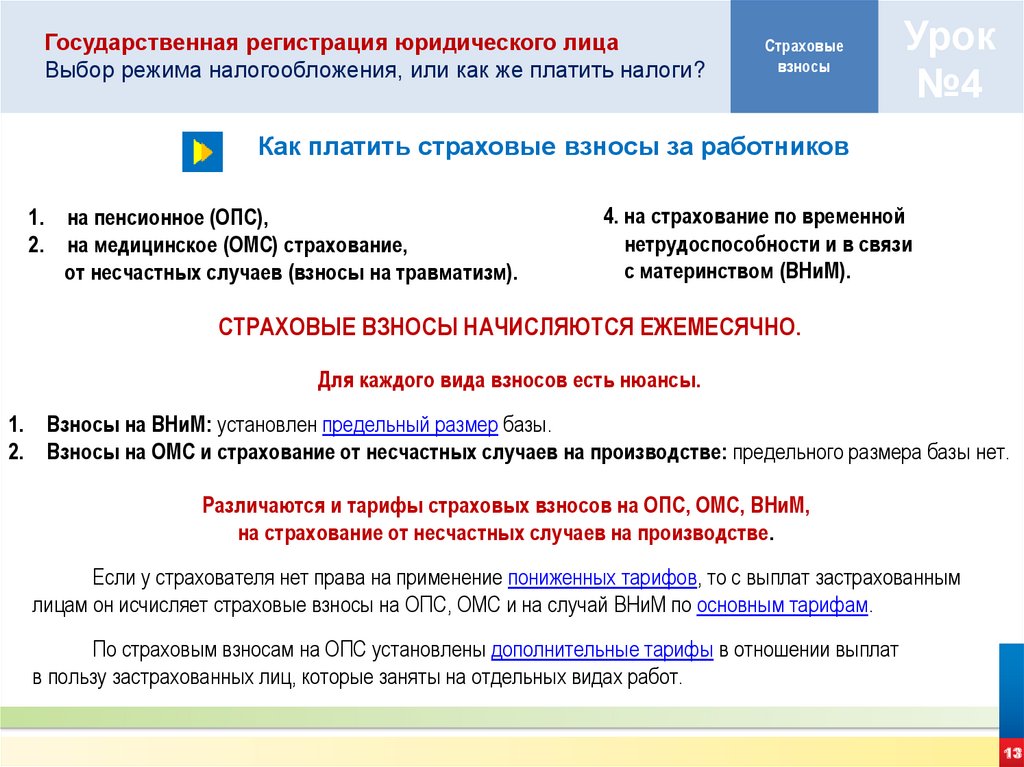

Как платить страховые взносы за работников

1.

2.

на пенсионное (ОПС),

на медицинское (ОМС) страхование,

от несчастных случаев (взносы на травматизм).

4. на страхование по временной

нетрудоспособности и в связи

с материнством (ВНиМ).

СТРАХОВЫЕ ВЗНОСЫ НАЧИСЛЯЮТСЯ ЕЖЕМЕСЯЧНО.

Для каждого вида взносов есть нюансы.

1.

2.

Взносы на ВНиМ: установлен предельный размер базы.

Взносы на ОМС и страхование от несчастных случаев на производстве: предельного размера базы нет.

Различаются и тарифы страховых взносов на ОПС, ОМС, ВНиМ,

на страхование от несчастных случаев на производстве.

Если у страхователя нет права на применение пониженных тарифов, то с выплат застрахованным

лицам он исчисляет страховые взносы на ОПС, ОМС и на случай ВНиМ по основным тарифам.

По страховым взносам на ОПС установлены дополнительные тарифы в отношении выплат

в пользу застрахованных лиц, которые заняты на отдельных видах работ.

13

14.

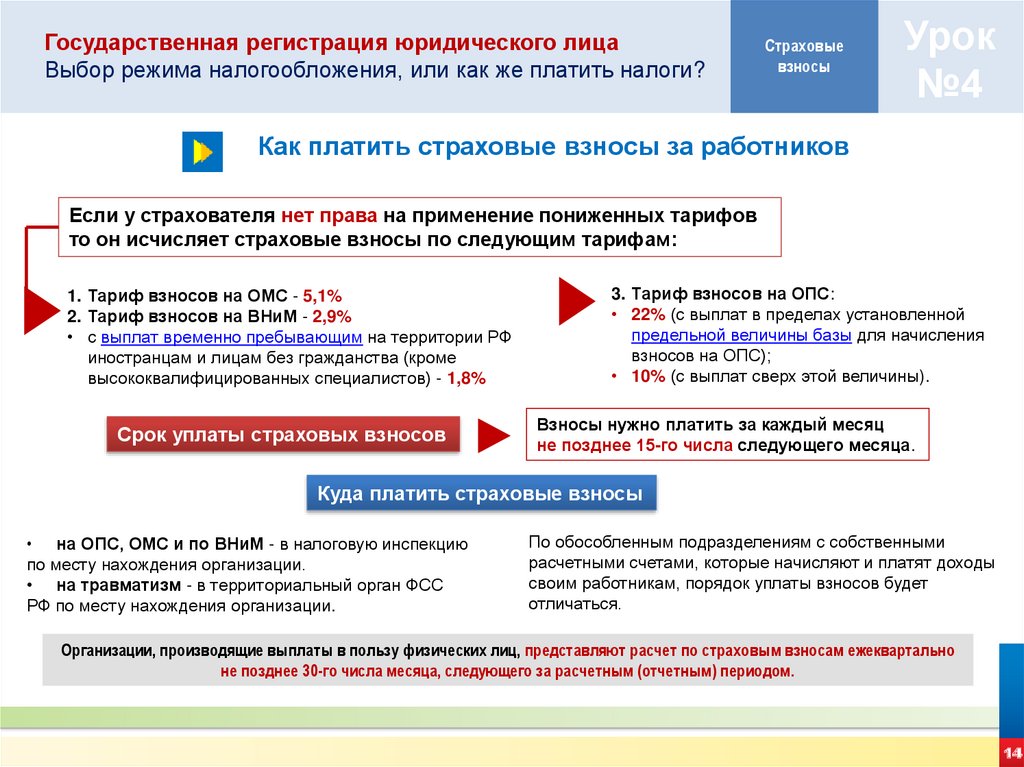

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Страховые

взносы

Урок

№4

Как платить страховые взносы за работников

Если у страхователя нет права на применение пониженных тарифов

то он исчисляет страховые взносы по следующим тарифам:

1. Тариф взносов на ОМС - 5,1%

2. Тариф взносов на ВНиМ - 2,9%

• с выплат временно пребывающим на территории РФ

иностранцам и лицам без гражданства (кроме

высококвалифицированных специалистов) - 1,8%

Срок уплаты страховых взносов

3. Тариф взносов на ОПС:

• 22% (с выплат в пределах установленной

предельной величины базы для начисления

взносов на ОПС);

• 10% (с выплат сверх этой величины).

Взносы нужно платить за каждый месяц

не позднее 15-го числа следующего месяца.

Куда платить страховые взносы

• на ОПС, ОМС и по ВНиМ - в налоговую инспекцию

по месту нахождения организации.

• на травматизм - в территориальный орган ФСС

РФ по месту нахождения организации.

По обособленным подразделениям с собственными

расчетными счетами, которые начисляют и платят доходы

своим работникам, порядок уплаты взносов будет

отличаться.

Организации, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам ежеквартально

не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

14

15.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Упрощенная

система

налогообложения

(УСН)

Урок

№4

Как платить налог при УСН

1. В течение года раз в квартал вы платите авансовые платежи,

2. По итогам года - окончательную сумму налога за минусом уплаченных авансов.

Срок уплаты

авансовые платежи - не позднее 25 апреля, 25 июля и 25 октября текущего года;

налог по итогам года - не позднее 31 марта следующего года.

Налог платим в инспекцию по месту нахождения организации.

15

16.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Единый

сельскохозяйственный

налог

(ЕСХН)

Урок

№4

Как платить налог при ЕСХН

• По итогам полугодия платим авансовый платеж;

• По итогам года платим окончательную сумму налога за минусом

уплаченного аванса.

По общему правилу авансовый платеж за полугодие нужно

заплатить не позднее 25 июля текущего года.

Налог по итогам года - не позднее 31 марта следующего года.

Платим в налоговую инспекцию по месту нахождения организации.

16

17.

Государственная регистрация юридического лицаВыбор режима налогообложения, или как же платить налоги?

Налог на

имущество

организаций

Урок

№4

Налог на имущество организаций

Ставка налога

устанавливается законами субъектов Российской Федерации

и не может превышать 2,2%.

Уплата авансовых платежей

По итогам I квартала

По итогам полугодия

По итогам 9 месяцев

Субъекты Российской Федерации вправе не устанавливать отчетные периоды.

В этом случае авансовые платежи не уплачиваются.

Сроки уплаты налога за год и авансовых платежей власти каждого региона РФ устанавливают сами.

Срок представления налоговой декларации

Не позднее 30 марта года, следующего за истекшим налоговым периодом.

17

18.

Государственная регистрация юридического лицаУрок

№4

Внесение изменений в ЕГРЮЛ

Существуют две формы внесения изменений

1. Изменения в связи с поправками учредительных документов

Для внесения изменений требуются следующие документы:

• заявление о государственной регистрации

• решение о внесении изменений в учредительный документ юридического

лица;

• изменения в учредительный документ или учредительный документ в новой

редакции в одном экземпляре;

• квитанция об уплате госпошлины в размере 800 руб.

С 01.01.2019 при направлении документов для государственной регистрации

в форме электронных документов, в том числе через МФЦ и нотариуса,

уплачивать государственную пошлину не требуется!

Если документы в порядке, то через 5 рабочих дней в инспекции

лично или через представителя по нотариально удостоверенной

доверенности можно получить:

лист записи ЕГРЮЛ;

экземпляр устава с отметкой регистрирующего органа.

2. Изменения, не связанные с поправками в учредительных документах

Для внесения изменений, оформляется заявление.

Документы могут быть поданы в налоговую инспекцию:

• лично;

• через представителя по нотариально удостоверенной доверенности;

• по почте с объявленной ценностью и описью вложения;

• в электронном виде.

Если документы в порядке, то через 5 рабочих дней в инспекции

лично или через представителя по доверенности можно получить

лист записи ЕГРЮЛ.

18

19.

Урок№4

Спасибо за внимание!