Право

ПравоПохожие презентации:

")

Договор займа. Кредитный договор. Договор финансирования под уступку денежного требования

1.

Тема : Договор займа.Кредитный договор.

Договор финансирования под

уступку денежного требования

2.

План:1. Договор займа: понятие и общая

характеристика. Виды договора займа.

2. Содержание договора займа.

Ответственность сторон.

3. Кредитный договор: понятие и общая

юридическая характеристика.

4. Договор финансирования под уступку

денежного требования: понятие и

особенности.

3.

Источники правового регулирования1.

Конституция Российской Федерации

2.

Гражданский Кодекс РФ (гл.42 – 43)

3.

Федеральный закон от 26.07.2017 N 212-ФЗ «О внесении

изменений в части первую и вторую Гражданского

кодекса

Российской

Федерации

и

отдельные

законодательные акты Российской Федерации» (вступил

в силу с 01.06 2018 года)

4.

Источники правового регулированияФЗ от 10.07.2002 N 86-ФЗ «О Центральном банке Российской

Федерации (Банке России)»

ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности»

ФЗ от 02.07.2010 N 151-ФЗ) «О микрофинансовой деятельности и

микрофинансовых организациях»

ФЗ от 31.12.2017 N 486-ФЗ «О синдицированном кредите (займе) и

внесении изменений в отдельные законодательные акты Российской

Федерации»

Федеральный закон от 18.07.2009 N 190-ФЗ «О кредитной

кооперации»

ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»

ФЗ от 08.12.1995 N 193-ФЗ «О сельскохозяйственной кооперации»

ФЗ от 19.07.2007 N 196-ФЗ «О ломбардах»

5.

Источники правовогорегулирования

1. Подзаконные акты: Указы Президента

РФ, постановления Правительства РФ,

акты

ЦБ

РФ,

Минфина

РФ,

Министерства РФ по налогам и сборам

2. Локальные нормативные акты

3. Обычаи

6.

Источники правовогорегулирования

Международные договоры:

• Женевская конвенция о единообразном

законе о переводном и простом векселе

1930 г.

• "Конвенция УНИДРУА по

международным факторинговым

операциям» (Заключена в г. Оттаве

28.05.1988)

7.

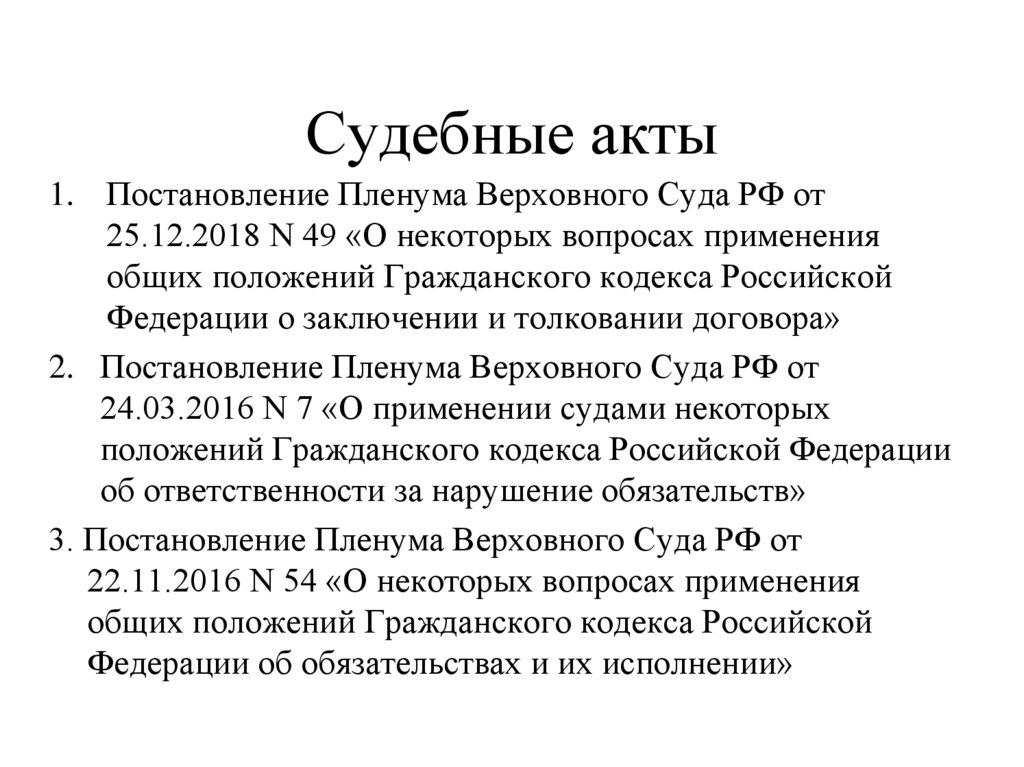

Судебные акты1. Постановление Пленума Верховного Суда РФ от

25.12.2018 N 49 «О некоторых вопросах применения

общих положений Гражданского кодекса Российской

Федерации о заключении и толковании договора»

2. Постановление Пленума Верховного Суда РФ от

24.03.2016 N 7 «О применении судами некоторых

положений Гражданского кодекса Российской Федерации

об ответственности за нарушение обязательств»

3. Постановление Пленума Верховного Суда РФ от

22.11.2016 N 54 «О некоторых вопросах применения

общих положений Гражданского кодекса Российской

Федерации об обязательствах и их исполнении»

8.

Судебные акты• Информационное письмо Президиума ВАС РФ от 13.09.2011

N 147 «Обзор судебной практики разрешения споров,

связанных с применением положений Гражданского кодекса

Российской Федерации о кредитном договоре»

• «Обзор судебной практики по гражданским делам, связанным

с разрешением споров об исполнении кредитных

обязательств» (утв. Президиумом Верховного Суда РФ

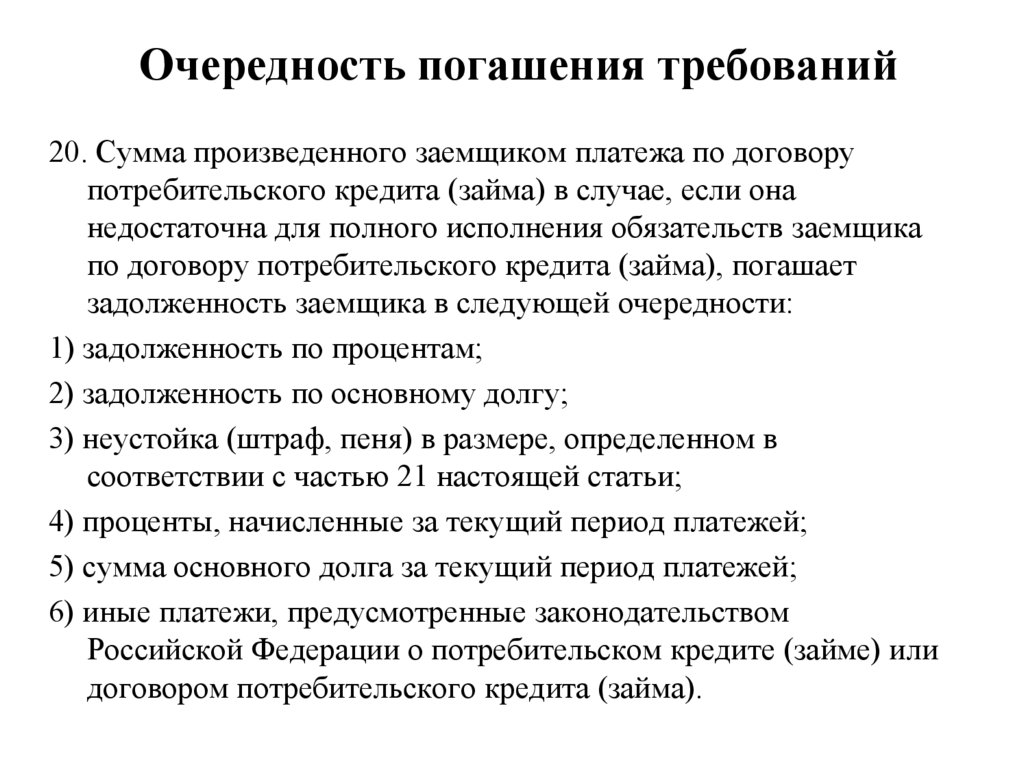

22.05.2013)

• "Обзор судебной практики по делам, связанным с защитой

прав потребителей финансовых услуг» (утв. Президиумом

Верховного Суда РФ 27.09.2017)

9.

1. Договор займа: понятие и общаяхарактеристика.

Виды договора займа.

10.

Договор займаПо договору займа одна сторона (займодавец) передает

или обязуется передать в собственность другой стороне

(заемщику) деньги, вещи, определенные родовыми

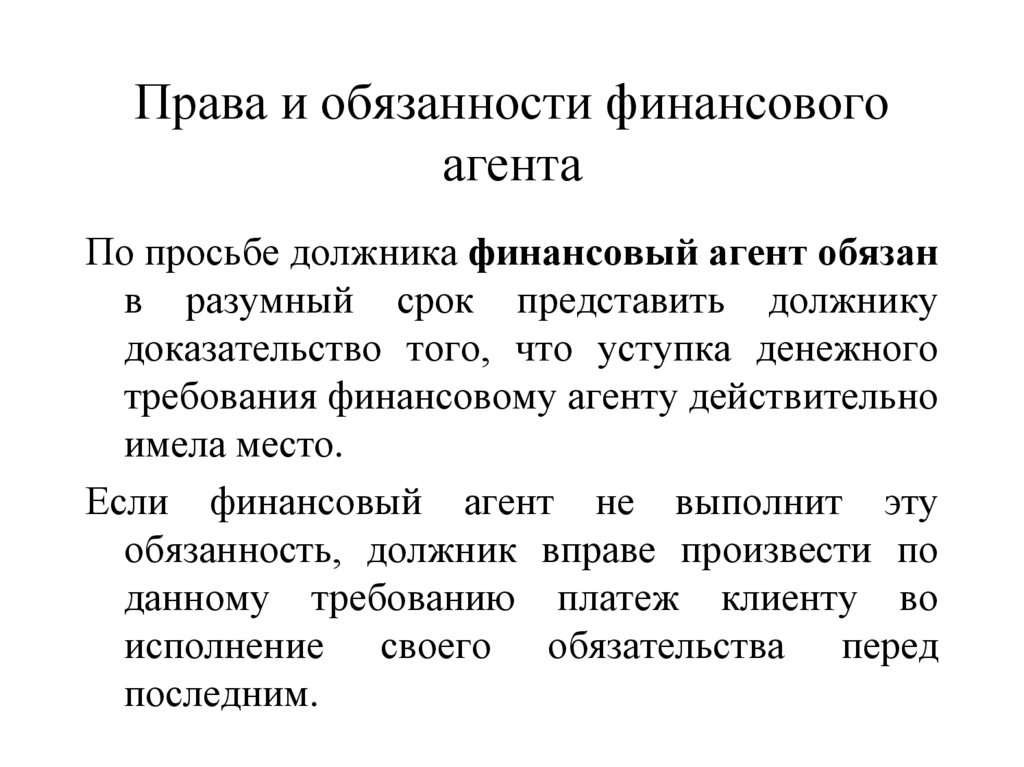

признаками, или ценные бумаги, а заемщик обязуется

возвратить займодавцу такую же сумму денег (сумму займа)

или равное количество полученных им вещей того же рода и

качества либо таких же ценных бумаг.

• Если займодавцем в договоре займа является гражданин,

договор считается заключенным с момента передачи суммы

займа или другого предмета договора займа заемщику или

указанному им лицу (ст.807 ГК РФ).

11.

Договор займаДо 01.06.2018

После 01.06.2018

1.

Реальный

1.

Реальный

консенсуальный

или

2.

Возмездный

или

безвозмездный.

2.

Возмездный

безвозмездный.

или

12.

Юридическая характеристикадоговора займа после 01.06.2018

• Договор займа является реальным, если заимодавец гражданин.

• Договор займа считается заключенным с момента

передачи денег или других вещей.

• Это значит, что заемщик не имеет права требовать

передачи ему суммы займа.

• Реальный характер займа позволяет гражданину,

давшему обещание дать взаймы, передумать без какихлибо негативных для себя юридических последствий.

Исключением из этого правила может быть

преддоговорная ответственность (ст. 434.1 ГК РФ).

13.

Юридическая характеристикадоговора займа после 01.06.2018

• Договор займа является консенсуальным, если заимодавец –

юридическое лицо или индивидуальный предприниматель.

• Договор считается заключенным с момента получения лицом,

направившим оферту, ее акцепта, а не с момента передачи суммы займа

или другого предмета договора.

• При этом:

1. Заимодавец вправе отказаться от исполнения договора полностью или

частично при наличии обстоятельств, очевидно свидетельствующих о

том, что предоставленный заем не будет возвращен в срок (например,

есть публикация о намерении заемщика обратиться с заявлением о своей

несостоятельности).

2. Заемщик вправе отказаться от получения займа даже после

заключения договора (п. 3 ст. 807 ГК). В предпринимательских

договорах такое право заемщика может быть исключено или ограничено,

например, необходимостью возмещения убытков или платой за отказ от

договора (п. 3 ст. 310 ГК).

14.

Возмездность договора займаЕсли иное не предусмотрено законом или договором займа,

займодавец имеет право на получение с заемщика

процентов за пользование займом в размерах и в

порядке, определенных договором.

При отсутствии в договоре условия о размере процентов за

пользование займом их размер определяется ключевой

ставкой

Банка

России,

действовавшей

в

соответствующие периоды (до 01 июня 2018 г размер

определялся ставкой рефинансирования).

• Информационное сообщение Банка России от 17.12.2021

• "Банк России принял решение повысить ключевую ставку

на 100 б.п., до 8,50% годовых"

15.

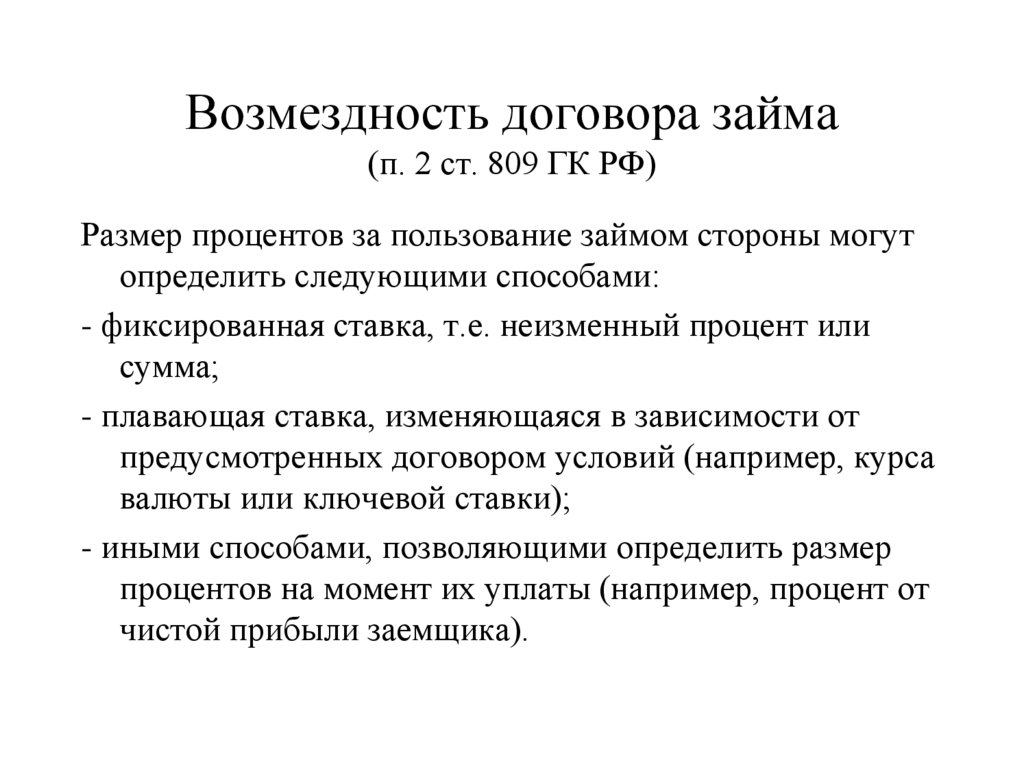

Возмездность договора займа(п. 2 ст. 809 ГК РФ)

Размер процентов за пользование займом стороны могут

определить следующими способами:

- фиксированная ставка, т.е. неизменный процент или

сумма;

- плавающая ставка, изменяющаяся в зависимости от

предусмотренных договором условий (например, курса

валюты или ключевой ставки);

- иными способами, позволяющими определить размер

процентов на момент их уплаты (например, процент от

чистой прибыли заемщика).

16.

Договор займа предполагается беспроцентным,если в нем прямо не предусмотрено иное, в

случаях, когда:

До 01.06.2018

1.

2.

Договор заключен между

гражданами на сумму, не

превышающую 50-кратного

установленного

законом

МРОТ, и не связан с

осуществлением

предпринимательской

деятельности

хотя

бы

одной из сторон;

По договору заемщику

передаются не деньги, а

другие вещи, определенные

родовыми признаками.

После 01.06.2018

1.

Договор заключен между

гражданами, в том числе

индивидуальными

предпринимателями, на

сумму, не превышающую

100 тысяч рублей;

2. По договору заемщику

передаются не деньги, а

другие вещи, определенные

родовыми признаками.

17.

С 01.06.2018 появилось понятие ростовщическихпроцентов (п. 5 ст. 809 ГК РФ)

Размер процентов за пользование займом по договору займа,

заключенному

• между гражданами или

• между юридическим лицом, не осуществляющим

профессиональной деятельности по предоставлению

потребительских займов, и заемщиком-гражданином,

в 2 и более раза превышающий обычно взимаемые в подобных

случаях проценты и поэтому являющийся чрезмерно

обременительным для должника (ростовщические проценты), может

быть уменьшен судом до размера процентов, обычно взимаемых при

сравнимых обстоятельствах.

• Это правило не действует на предпринимателей, кредитующих

потребителей профессионально (банки, микрофинансовые

организации).

18.

• Для того чтобы определить размер "обычно взимаемыхв подобных случаях процентов", можно использовать

материалы Банка России. Например, следующие:

• - http://www.cbr.ru/analytics/?PrtId=inf - информация

о среднерыночных значениях полной стоимости

потребительского кредита (займа);

• - http://www.cbr.ru/hd_base/mkr/mkr_base/ показатели ставок межбанковского рынка;

• - http://www.cbr.ru/hd_base/mkr/mkr_monthes/ среднемесячные фактические ставки по кредитам,

предоставленным московскими банками.

19.

Судебная практика• Суды, оценив условия договора займа, пришли к

выводу о том, что установленный договором

размер процентов за пользование займом (832%

в год, или 16 % в неделю) не отвечает принципу

разумности и добросовестности, ведет к

существенному нарушению баланса интересов

сторон договора и является явно

обременительным для заемщика.

• Определение Верховного Суда РФ от

25.06.2019 N 5-КГ19-66

20.

Предмет договора займа(единственное существенное условие

договора займа)

• деньги,

• потребляемые родовые вещи,

• ценные бумаги.

21.

Стороны договора займаЗаймодавец и Заемщик

В качестве займодавца и заемщика могут выступать любые лица.

Исключение: юридические лица могут публично занимать деньги под

проценты у граждан, только если такое право дано им специальным

законом (п. 6 ст. 807 ГК).

Ограничение не касается привлечения денег посредством продажи

облигаций (п. 4 ст. 807 ГК) - ценных бумаг, эмиссия которых

находится под государственным надзором (ст. 19 Закона о РЦБ).

Не ограничено привлечение денег граждан банками на основании

договоров банковского вклада.

По договору государственного займа заемщиком выступает Российская

Федерация, субъект Российской Федерации, а займодавцем гражданин или юридическое лицо.

22.

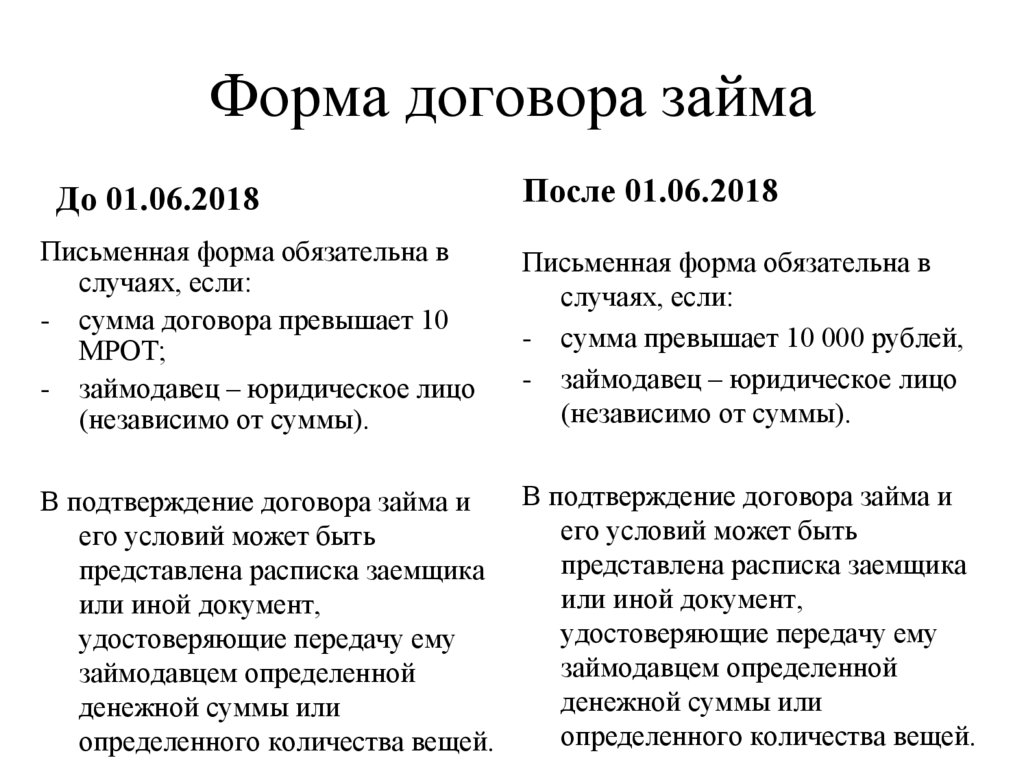

Форма договора займаДо 01.06.2018

Письменная форма обязательна в

случаях, если:

- сумма договора превышает 10

МРОТ;

- займодавец – юридическое лицо

(независимо от суммы).

После 01.06.2018

Письменная форма обязательна в

случаях, если:

- сумма превышает 10 000 рублей,

- займодавец – юридическое лицо

(независимо от суммы).

В подтверждение договора займа и

В подтверждение договора займа и

его условий может быть

его условий может быть

представлена расписка заемщика

представлена расписка заемщика

или иной документ,

или иной документ,

удостоверяющие передачу ему

удостоверяющие передачу ему

займодавцем определенной

займодавцем определенной

денежной суммы или

денежной суммы или

определенного количества вещей.

определенного количества вещей.

23.

24.

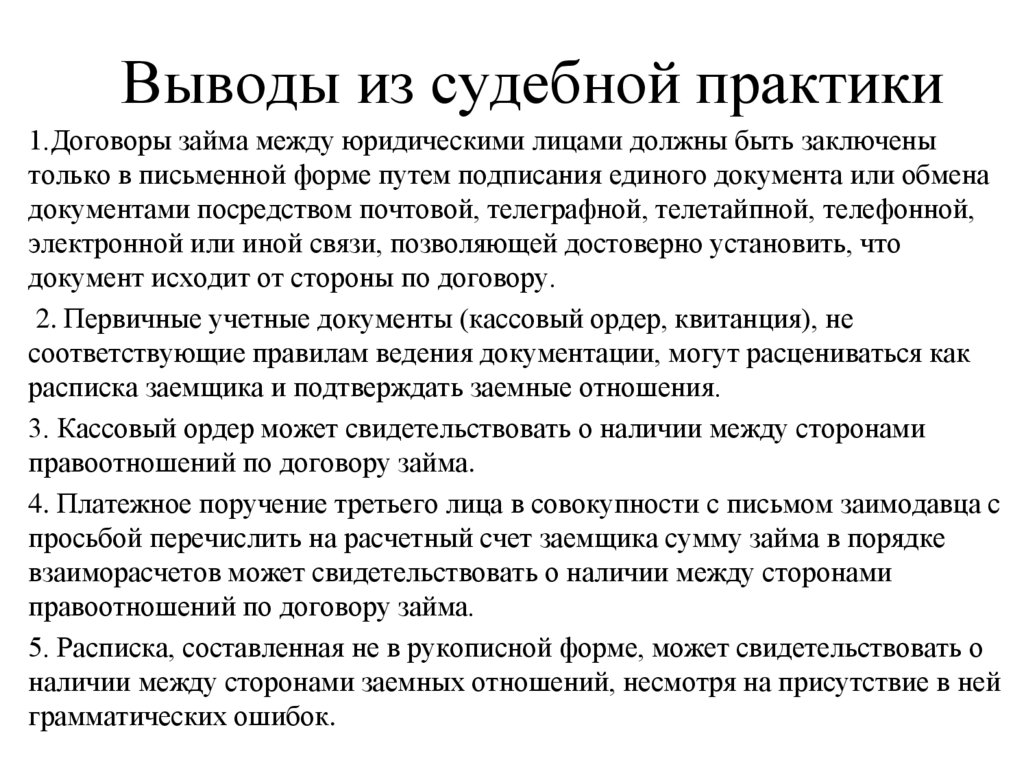

Выводы из судебной практики1.Договоры займа между юридическими лицами должны быть заключены

только в письменной форме путем подписания единого документа или обмена

документами посредством почтовой, телеграфной, телетайпной, телефонной,

электронной или иной связи, позволяющей достоверно установить, что

документ исходит от стороны по договору.

2. Первичные учетные документы (кассовый ордер, квитанция), не

соответствующие правилам ведения документации, могут расцениваться как

расписка заемщика и подтверждать заемные отношения.

3. Кассовый ордер может свидетельствовать о наличии между сторонами

правоотношений по договору займа.

4. Платежное поручение третьего лица в совокупности с письмом заимодавца с

просьбой перечислить на расчетный счет заемщика сумму займа в порядке

взаиморасчетов может свидетельствовать о наличии между сторонами

правоотношений по договору займа.

5. Расписка, составленная не в рукописной форме, может свидетельствовать о

наличии между сторонами заемных отношений, несмотря на присутствие в ней

грамматических ошибок.

25.

6. Платежное поручение может быть признанодоказательством наличия между сторонами

правоотношений по договору займа.

Но если в договор займа включено условие о том, что

датой передачи займа считается дата зачисления

денежных средств на расчетный счет заемщика, то

платежное поручение само по себе не является

доказательством передачи денежных средств. В данном

случае подлежит доказыванию факт зачисления

денежных средств на расчетный счет заемщика.

26.

Документы, не свидетельствующие о наличиимежду сторонами отношений по займу

1. Акты приема-передачи не являются доказательствами

передачи денежных средств по договору займа между

юридическими лицами.

2. Акт сверки взаиморасчетов, подписанный сторонами, не

подтверждает наличия заемных отношений между

сторонами.

3. Документы, в которых не указано основание передачи

денежных средств, не подтверждают наличия заемных

отношений между сторонами.

27.

Документы, не свидетельствующие о наличиимежду сторонами отношений по займу

4. Расписка заемщика не подтверждает наличия заемных

отношений между сторонами, если сумма займа является

крупной, отсутствуют сведения о фактическом наличии у

заимодавца денежных средств (например, о снятии

денежных средств с банковского счета заимодавца, об

указании суммы займа в его налоговой декларации).

5. Расписка, не содержащая обязательства по возврату

полученной суммы, не свидетельствует о возникновении

между сторонами отношений по займу.

28.

6. При рассмотрении дел о банкротстве расписка, квитанция кприходному кассовому ордеру или иные документы о передаче

наличных средств не подтверждают существования отношений по

займу.

• «При оценке достоверности факта наличия требования, основанного на

передаче должнику наличных денежных средств, подтверждаемого

только его распиской или квитанцией к приходному кассовому ордеру,

суду надлежит учитывать среди прочего следующие обстоятельства:

позволяло ли финансовое положение кредитора (с учетом его доходов)

предоставить должнику соответствующие денежные средства, имеются

ли в деле удовлетворительные сведения о том, как полученные средства

были истрачены должником, отражалось ли получение этих средств в

бухгалтерском и налоговом учете и отчетности и т.д. Также в таких

случаях при наличии сомнений во времени изготовления документов суд

может назначить соответствующую экспертизу, в том числе по своей

инициативе (пункт 3 статьи 50 Закона о банкротстве).»

(Абз.3 п.26 Постановления Пленума ВАС РФ от 22.06.2012 N 35 «О

некоторых процессуальных вопросах, связанных с рассмотрением дел о

банкротстве»)

29.

Документы, не свидетельствующие о наличиимежду сторонами отношений по займу

7. Перечисление денежных средств со счета заимодавца

на расчетный счет заемщика не свидетельствует о

возникновении между сторонами отношений по займу,

если указанные счета открыты в банке, которому выдано

предписание о запрете проведения расчетных операций,

либо у банка на корреспондентском счете отсутствовали

денежные средства, необходимые для реального

перечисления на счет заемщика. Договор займа в таком

случае считается незаключенным.

30.

Последствия несоблюденияформы договора займа

Стороны лишаются права ссылаться на

свидетельские показания, однако могут

приводить письменные и другие

доказательства.

31.

Ст.812 ГК РФДо 01.06.2018

Оспаривание договора

займа

1. Заемщик вправе оспаривать договор займа по его 1.

безденежности, доказывая, что деньги или другие

вещи в действительности не получены им от

займодавца или получены в меньшем количестве,

чем указано в договоре.

2. Если договор займа должен быть совершен в

письменной форме (статья 808), его оспаривание по 2.

безденежности путем свидетельских показаний не

допускается, за исключением случаев, когда договор

был заключен под влиянием обмана, насилия,

угрозы, злонамеренного соглашения представителя

заемщика с займодавцем или стечения тяжелых

обстоятельств.

3. Если в процессе оспаривания заемщиком договора

займа по его безденежности будет установлено, что

деньги или другие вещи в действительности не были

получены от займодавца, договор займа считается

незаключенным. Когда деньги или вещи в

3.

действительности получены заемщиком от

займодавца в меньшем количестве, чем указано в

договоре, договор считается заключенным на это

количество денег или вещей.

После 01.06.2018

Оспаривание займа по

безденежности

Заемщик вправе доказывать, что предмет

договора займа в действительности не

поступил в его распоряжение или поступил

не полностью (оспаривание займа по

безденежности).

Если договор займа должен быть совершен в

письменной форме (статья 808), оспаривание

займа по безденежности путем свидетельских

показаний не допускается, за исключением

случаев, когда договор был заключен под

влиянием обмана, насилия, угрозы или

стечения тяжелых обстоятельств, а также

представителем заемщика в ущерб его

интересам.

В случае оспаривания займа по безденежности

размер обязательств заемщика определяется

исходя из переданных ему или указанному им

третьему лицу сумм денежных средств или

32.

Оспаривание займа по безденежности(после 01.06.2018)

• Оспаривание допускается в процессуальных

формах:

1) иска о безденежности займа

2) возражения заемщика (на иск заимодавца),

направленных на установление того, что предмет

займа не поступил в распоряжение заемщика

(или поступил не полностью).

Основание иска или возражения о безденежности

займа: предмет займа не передан или передан в

меньшем размере, чем указано в долговом

документе.

33.

2. Содержание договора займа.Ответственность сторон.

34.

Содержание договора займаРеального

Консенсуального

Заемщик обязан:

1)возвратить заем в срок и в

порядке, которые

предусмотрены договором,

2) уплатить проценты, если

заем возмездный.

Заемщик обязан:

1)возвратить заем в срок и в порядке,

которые предусмотрены договором,

2) уплатить проценты, если заем

возмездный.

Займодавец вправе требовать

возврата займа и уплаты

процентов (если заем

возмездный)

Займодавец вправе требовать возврата

займа и уплаты процентов (если заем

возмездный)

Займодавец обязан предоставить заем в

срок и в порядке, которые

предусмотрены договором

35.

Срок договора займа(до 01.06.2018)

1. Заемщик обязан возвратить займодавцу полученную сумму займа в

срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или

определен моментом востребования, сумма займа должна быть

возвращена заемщиком в течение 30 дней со дня предъявления

займодавцем требования об этом, если иное не предусмотрено

договором.

2. Если иное не предусмотрено договором займа, сумма

беспроцентного займа может быть возвращена заемщиком

досрочно.

Сумма займа, предоставленного под проценты, может быть

возвращена досрочно с согласия займодавца.

3. Если иное не предусмотрено договором займа, сумма займа

считается возвращенной в момент передачи ее займодавцу или

зачисления соответствующих денежных средств на его банковский

счет.

36.

Срок договора займа(после 01.06.2018)

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа

может быть возвращена заемщиком досрочно полностью или частично.

Сумма займа, предоставленного под проценты заемщику-гражданину для

личного, семейного, домашнего или иного использования, не связанного

с предпринимательской деятельностью, может быть возвращена

заемщиком-гражданином досрочно полностью или по частям при

условии уведомления об этом займодавца не менее чем за 30 дней до дня

такого возврата. Договором займа может быть установлен более

короткий срок уведомления займодавца о намерении заемщика

возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть

возвращена досрочно с согласия займодавца, в том числе согласия,

выраженного в договоре займа.

3. Если иное не предусмотрено законом или договором займа, заем считается

возвращенным в момент передачи его займодавцу, в том числе в момент

поступления соответствующей суммы денежных средств в банк, в котором

открыт банковский счет займодавца.

37.

Ответственность по договору займаК числу нарушений договора займа относятся:

а) просрочка возврата займа;

б) просрочка возврата очередной части в случае, когда

договором предусмотрено возвращение займа по частям (п. 2

ст. 811 ГК);

в) снижение уровня обеспечения (ст. 813 ГК);

г) нецелевое использование займа и необеспечение заимодавцу

возможности контроля за целевым использованием (ст. 814

ГК).

38.

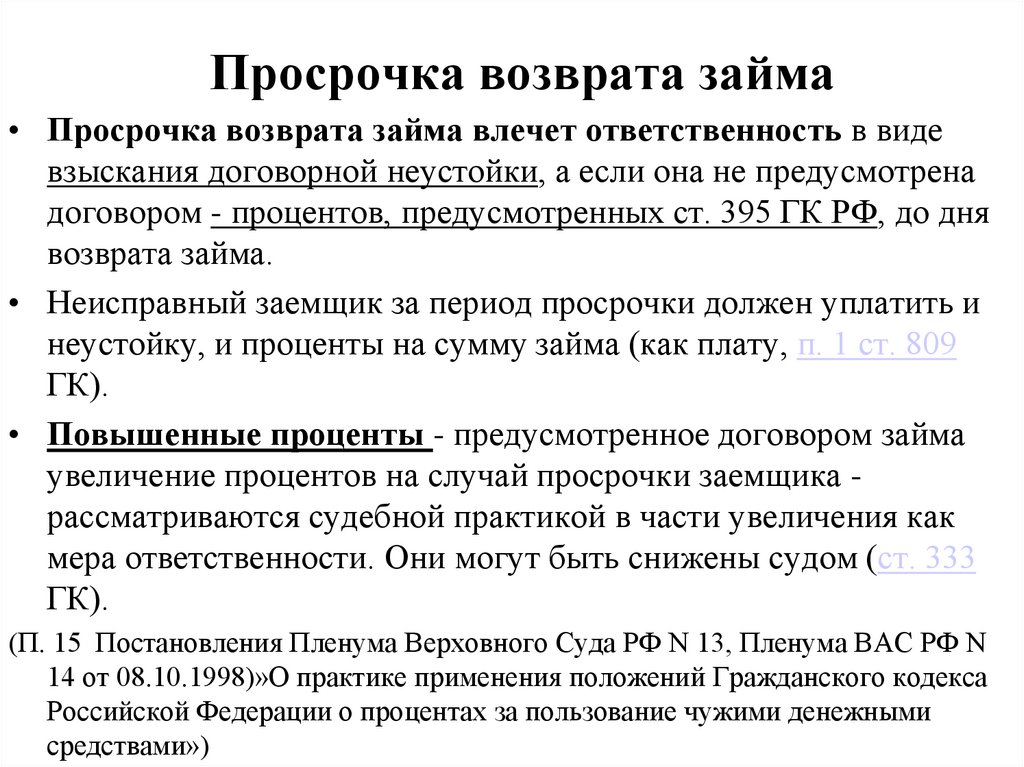

Просрочка возврата займа• Просрочка возврата займа влечет ответственность в виде

взыскания договорной неустойки, а если она не предусмотрена

договором - процентов, предусмотренных ст. 395 ГК РФ, до дня

возврата займа.

• Неисправный заемщик за период просрочки должен уплатить и

неустойку, и проценты на сумму займа (как плату, п. 1 ст. 809

ГК).

• Повышенные проценты - предусмотренное договором займа

увеличение процентов на случай просрочки заемщика рассматриваются судебной практикой в части увеличения как

мера ответственности. Они могут быть снижены судом (ст. 333

ГК).

(П. 15 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N

14 от 08.10.1998)»О практике применения положений Гражданского кодекса

Российской Федерации о процентах за пользование чужими денежными

средствами»)

39.

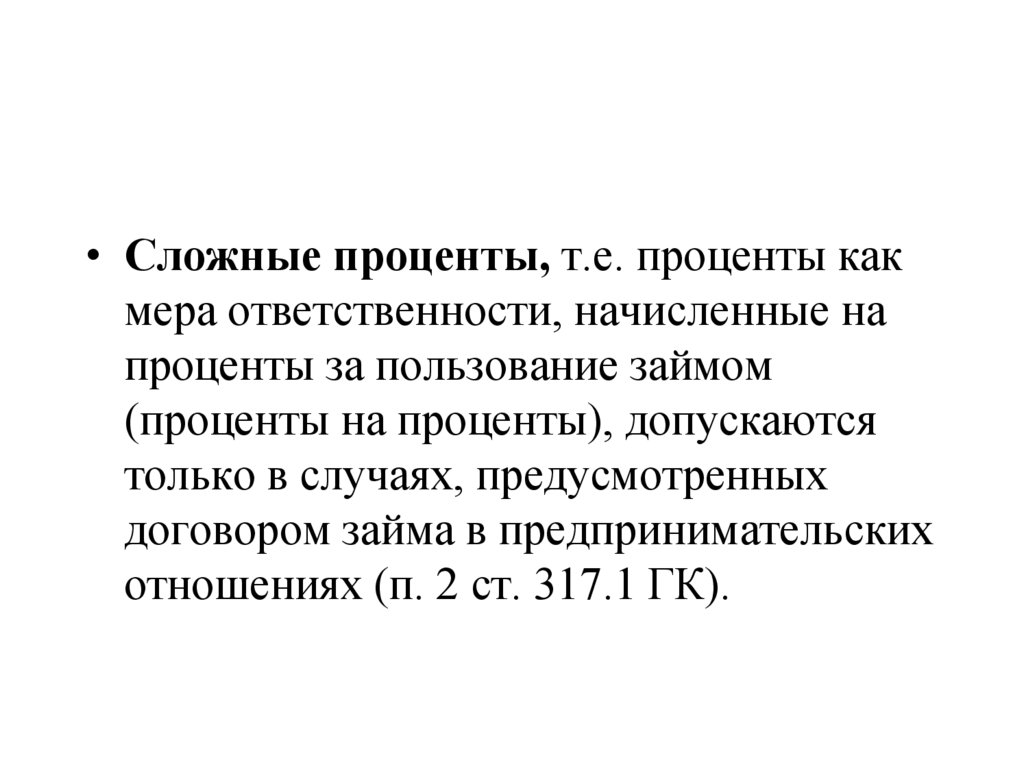

• Сложные проценты, т.е. проценты какмера ответственности, начисленные на

проценты за пользование займом

(проценты на проценты), допускаются

только в случаях, предусмотренных

договором займа в предпринимательских

отношениях (п. 2 ст. 317.1 ГК).

40.

Нарушение заемщиком срокавозврата очередной части займа

• Нарушение заемщиком срока возврата очередной части

займа (если предусмотрен возврат по частям) дает кредитору

право не только взыскать неустойку или проценты, но и

потребовать досрочного возврата займа с процентами,

причитающимися на момент его возврата (так называемая

акселерация).

• Заявленное заимодавцем требование о досрочном возврате

займа не прекращает действие акцессорных

обеспечительных обязательств, а также обязанностей

заемщика (например, по уплате процентов) .

41.

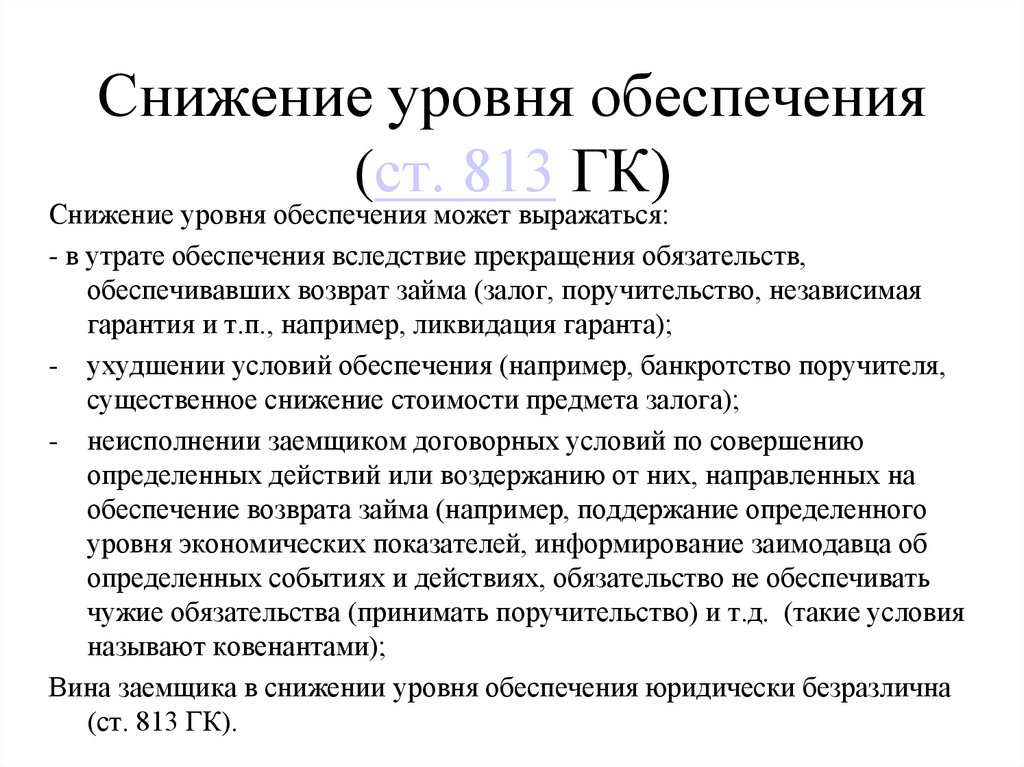

Снижение уровня обеспечения(ст. 813 ГК)

Снижение уровня обеспечения может выражаться:

- в утрате обеспечения вследствие прекращения обязательств,

обеспечивавших возврат займа (залог, поручительство, независимая

гарантия и т.п., например, ликвидация гаранта);

- ухудшении условий обеспечения (например, банкротство поручителя,

существенное снижение стоимости предмета залога);

- неисполнении заемщиком договорных условий по совершению

определенных действий или воздержанию от них, направленных на

обеспечение возврата займа (например, поддержание определенного

уровня экономических показателей, информирование заимодавца об

определенных событиях и действиях, обязательство не обеспечивать

чужие обязательства (принимать поручительство) и т.д. (такие условия

называют ковенантами);

Вина заемщика в снижении уровня обеспечения юридически безразлична

(ст. 813 ГК).

42.

Последствия утраты обеспеченияобязательств заемщика (ст. 813 ГК РФ)

• При невыполнении заемщиком предусмотренных

договором займа обязанностей по обеспечению возврата

займа, а также при утрате обеспечения или ухудшении

его условий по обстоятельствам, за которые займодавец

не отвечает, займодавец вправе

потребовать от заемщика досрочного возврата займа и

уплаты причитающихся на момент возврата процентов

за пользование займом, если иное не предусмотрено

договором займа.

Причитающиеся за пользование займом проценты

уплачиваются заемщиком по правилам пункта 2 статьи

811 ГК РФ.

43.

Исключения:1)

Понижение стоимости предмета залога в потребительском или

ипотечном кредите не может влечь неблагоприятные для заемщика

последствия (п. 2 ст. 340 ГК).

2) Судебная практика со ссылкой на ч. 4 ст. 29 Закона о банках и

банковской деятельности оценивает как ничтожные условия

договоров потребительского займа (кредита), содержащие основания

его расторжения, не предусмотренные законом.

(П.4. Информационного письма Президиума ВАС РФ от 13.09.2011 N 146

«Положение кредитного договора с заемщиком-гражданином о праве

банка предъявить требование о досрочном исполнении обязательства

по возврату кредита в случае ухудшения финансового положения

заемщика противоречит положениям части 4 статьи 29 Закона о

банках, поэтому нарушает права потребителя».)

44.

Разновидности договора займаЦелевой заем - договор займа заключен с условием

использования заемщиком полученных средств на

определенные цели.

Заемщик обязан обеспечить возможность осуществления

займодавцем контроля за целевым использованием суммы

займа.

В случае невыполнения заемщиком условия договора займа о

целевом использовании суммы займа, займодавец вправе

потребовать от заемщика досрочного возврата суммы

займа и уплаты причитающихся процентов, если иное не

предусмотрено договором. Причитающиеся за пользование

займом проценты уплачиваются заемщиком по правилам

пункта 2 статьи 811 ГК РФ.

45.

Целевые займы (кредиты) на примереСбербанка РФ

46.

Разновидности договора займаДоговор займа может быть заключен путем размещения

облигаций.

Виды облигаций в зависимости от эмитента:

1) корпоративные (где эмитентом выступает корпорация) - ст.

31 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах

с ограниченной ответственностью", ст. 33 Федерального

закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах";

2) государственные и муниципальные (выпускаемые органами

государственной власти или муниципалитетами) Федеральный закон от 29.07.1998 N 136-ФЗ «Об особенностях

эмиссии и обращения государственных и муниципальных

ценных бумаг»;

3) международные (эмитированные за пределами страны)

47.

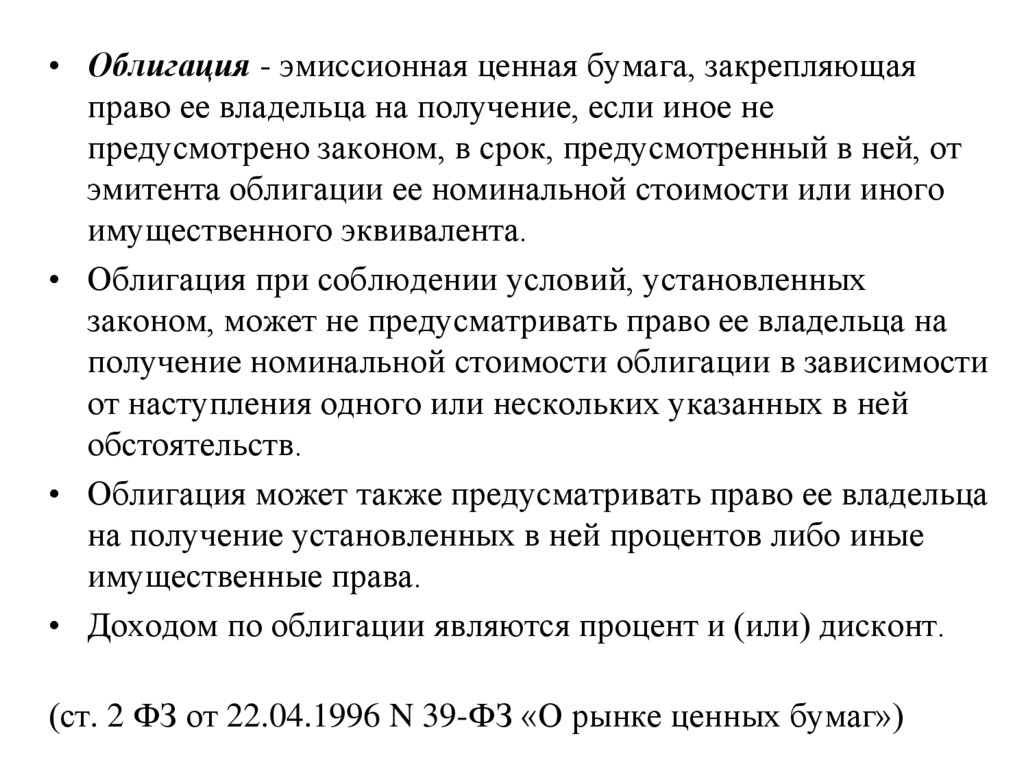

• Облигация - эмиссионная ценная бумага, закрепляющаяправо ее владельца на получение, если иное не

предусмотрено законом, в срок, предусмотренный в ней, от

эмитента облигации ее номинальной стоимости или иного

имущественного эквивалента.

• Облигация при соблюдении условий, установленных

законом, может не предусматривать право ее владельца на

получение номинальной стоимости облигации в зависимости

от наступления одного или нескольких указанных в ней

обстоятельств.

• Облигация может также предусматривать право ее владельца

на получение установленных в ней процентов либо иные

имущественные права.

• Доходом по облигации являются процент и (или) дисконт.

(ст. 2 ФЗ от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»)

48.

49.

Разновидности договора займаПо договору государственного займа заемщиком выступает

Российская Федерация, субъект Российской Федерации, а

займодавцем - гражданин или юридическое лицо.

Государственные займы являются добровольными.

Заключается путем приобретения займодавцем выпущенных

государственных облигаций или иных государственных

ценных бумаг, удостоверяющих право займодавца на

получение от заемщика предоставленных ему взаймы

денежных средств или, в зависимости от условий займа, иного

имущества,

установленных

процентов

либо

иных

имущественных прав в сроки, предусмотренные условиями

выпуска займа в обращение. Изменение условий выпущенного

в обращение займа не допускается.

Договор государственного займа может быть заключен также в

иных

формах,

предусмотренных

бюджетным

законодательством.

50.

Особенности государственного(муниципального) займа

• Согласно ст. ст. 124, 125, 126, 817 ГК РФ отношения с государственными

облигациями регулируются гражданским законодательством, в которых

Российская Федерация выступает на равных началах с иными

участниками (Постановление ФАС Уральского округа от 17.07.2001 N

Ф09-1152/01-ГК).

• В решении Верховного Суда США, связанном с взысканием долга по

гособлигациям Аргентины, также приводится четкое различие статуса

государства как участника частных и публичных отношений. А именно

"...когда власти иностранного государства действуют не в качестве

регулятора рынка, а как его частный игрок, действия иностранного

государства признаются "коммерческими". (Republic of Arg. v. Weltover,

Inc. (91 - 763), 504 U. S. 607 (1992)).

51.

Разновидности договора займаОбязательства, оформляемые векселями

Вексель - документ, удостоверяющий ничем не обусловленное

обязательство векселедателя (простой вексель) либо иного указанного

в векселе плательщика (переводной вексель) выплатить по

наступлении предусмотренного векселем срока полученные взаймы

денежные суммы.

Отношения сторон по векселю регулируются:

• «Конвенцией о Единообразном Законе о переводном и простом

векселе» (Заключена в Женеве 07.06.1930);

• «Конвенцией, имеющей целью разрешение некоторых коллизий

законов о переводных и простых векселях» (Заключена в Женеве

07.06.1930);

• «Конвенцией о гербовом сборе в отношении переводных и простых

векселей» (заключена в Женеве 07.06.1930)

• ФЗ от 11.03.1997 N 48-ФЗ «О переводном и простом векселе»;

• Постановлении ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О

введении в действие Положения о переводном и простом векселе» и

др.

52.

53.

Микрозаймы• Федеральный закон от 02.07.2010 N 151-ФЗ «О

микрофинансовой деятельности и микрофинансовых

организациях»

• Договор микрозайма - договор займа, сумма которого не

превышает предельный размер обязательств заемщика перед

займодавцем по основному долгу, установленный

Федеральным законом.

• Микрозаем - заем, предоставляемый займодавцем заемщику на

условиях, предусмотренных договором займа, в сумме, не

превышающей предельный размер обязательств заемщика

перед займодавцем по основному долгу, установленный

Федеральным законом;

54.

• Микрофинансовая организация - юридическое лицо,которое осуществляет микрофинансовую

деятельность и сведения о котором внесены в

государственный реестр микрофинансовых

организаций в порядке, предусмотренном

Федеральным законом.

• Микрофинансовые организации могут осуществлять

свою деятельность в виде микрофинансовой

компании (имеет право привлекать для

осуществления такой деятельности денежные

средства физических и юридических лиц) или

микрокредитной компании (имеет право

привлекать средства только учредителей и

юридических лиц).

55.

• Предоставление микрозаймов подчиняется правилам опотребительском кредитовании (ч. 2.1 ст. 3 Закона о

микрофинансовой деятельности).

• Это означает, что полная стоимость микрозайма не должна

превышать определяемое ЦБ РФ среднерыночное значение

полной стоимости потребительского кредита более чем на

1/ .

3

• Среднерыночное значение определяется ЦБ РФ на основе

анализа ставок 100 и более крупнейших российских

кредиторов по соответствующему виду займа. Его расчет

проводится ежеквартально и публикуется за 45 дней до

наступления того квартала, в котором этот показатель

будет применяться.

56.

Среднерыночные значения полной стоимостипотребительского кредита (займа)

57.

Среднерыночные значения полной стоимостипотребительского кредита (займа), определенные для

микрофинансовых организаций

58.

Микрозаймы• Кроме предельной стоимости, действуют следующие

основные ограничительные условия микрозаймов:

- начисление процентов по займу сроком до года

прекращается, когда сумма процентов достигнет

трехкратной суммы займа (основного долга), а в случае

просрочки - двукратного размера непогашенной части

займа;

- лимит выдачи одному заемщику-гражданину (не более

1 млн руб. - для микрофинансовой компании; 500 тыс. руб.

- для микрокредитной компании).

для юридических лиц или индивидуальных

предпринимателей лимит выдачи составляет до пяти

миллионов рублей (после 08.01.2019, до этой даты – 3

млн. руб)

59.

Федеральный закон от 27.12.2018 N 554-ФЗ

"О внесении изменений в Федеральный закон "О

потребительском кредите (займе)" и Федеральный закон

"О микрофинансовой деятельности и микрофинансовых

организациях"

Официально опубликован 28.12.2019.

Начало действия документа - 28.01.2019 (за исключением

отдельных положений).

С 28.01.2019 введено ограничение процентов по займу в размере

1,5% в день и максимальный размер неустойки - 2,5 размера

суммы займа;

с 1 июля 2019 года ограничение по начислению неустоек

установлено в размере двукратной суммы займа;

с 1 января 2020 года введены положения о максимальном

размере неустоек полуторакратной суммы займа и

максимальный процент - 1% в день.

60.

По краткосрочным займам• По договорам потребительского кредита без обеспечения,

заключенного на срок, не превышающий 15 дней, на сумму,

не превышающую 10 000 рублей.

• По таким займам кредитор не сможет начислять проценты и

меры ответственности по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере

0,1% от суммы просроченной задолженности за каждый день

просрочки, после того, как сумма платежей достигнет 30% от

суммы потребительского займа.

• При этом ежедневная сумма платежей не должна превышать

частного от деления максимально допустимого значения

суммы платежей на 15.

• Таким образом, за кредит на сумму не более 10 000 рублей на

срок не более 15 дней заемщик будет обязан заплатить не

более 3000 рублей.

61.

Займы, предоставляемые ломбардами• Федеральный закон от 19.07.2007 N 196-ФЗ «О ломбардах»

Займы, предоставляемые ломбардами, имеют следующие

особенности (ст. 7 Закона о ломбардах):

- обязательное обеспечение займа закладом принадлежащей

заемщику движимой вещи;

- для того чтобы договор займа считался заключенным,

необходима не только передача суммы, но и передача вещи

в заклад;

- существенные условия: сумма займа, описание заложенной

вещи и ее оценка, процентная ставка, срок займа (не более

года);

- договор оформляется залоговым билетом.

62.

3. Кредитный договор: понятиеи общая юридическая

характеристика.

(ст. 819 ГК РФ)

63.

Понятие кредитного договора(до 01.06.2018)

По кредитному договору банк или иная

кредитная организация (кредитор) обязуются

предоставить денежные средства (кредит)

заемщику в размере и на условиях,

предусмотренных договором, а заемщик

обязуется возвратить полученную денежную

сумму и уплатить проценты на нее (ст. 819 ГК

РФ)

64.

С 01 июня 2018 г.• 1. По кредитному договору банк или иная

кредитная организация (кредитор) обязуются

предоставить денежные средства (кредит)

заемщику в размере и на условиях,

предусмотренных договором, а заемщик

обязуется возвратить полученную денежную

сумму и уплатить проценты за пользование ею, а

также предусмотренные кредитным договором

иные платежи, в том числе связанные с

предоставлением кредита.

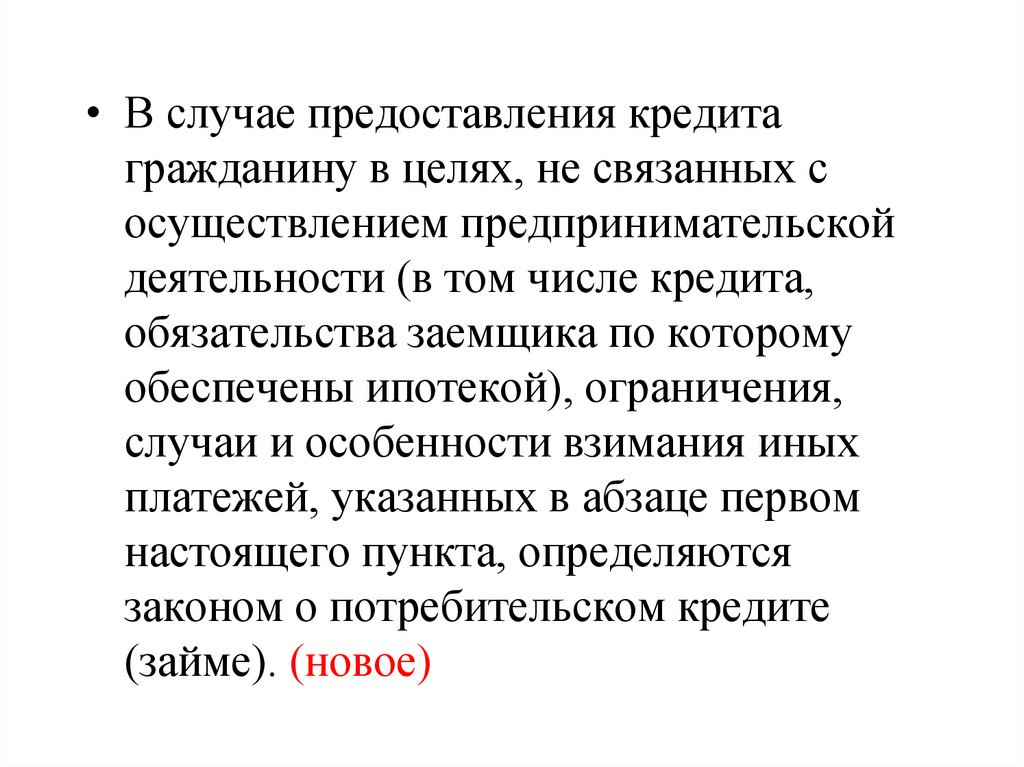

65.

• В случае предоставления кредитагражданину в целях, не связанных с

осуществлением предпринимательской

деятельности (в том числе кредита,

обязательства заемщика по которому

обеспечены ипотекой), ограничения,

случаи и особенности взимания иных

платежей, указанных в абзаце первом

настоящего пункта, определяются

законом о потребительском кредите

(займе). (новое)

66.

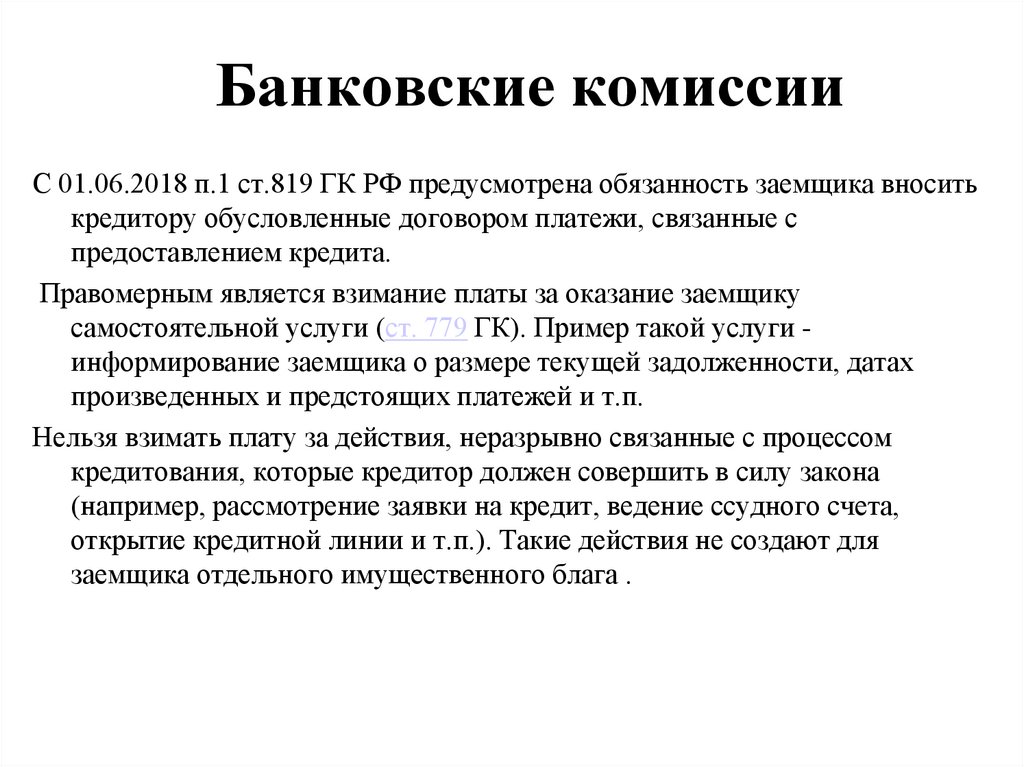

Банковские комиссииС 01.06.2018 п.1 ст.819 ГК РФ предусмотрена обязанность заемщика вносить

кредитору обусловленные договором платежи, связанные с

предоставлением кредита.

Правомерным является взимание платы за оказание заемщику

самостоятельной услуги (ст. 779 ГК). Пример такой услуги информирование заемщика о размере текущей задолженности, датах

произведенных и предстоящих платежей и т.п.

Нельзя взимать плату за действия, неразрывно связанные с процессом

кредитования, которые кредитор должен совершить в силу закона

(например, рассмотрение заявки на кредит, ведение ссудного счета,

открытие кредитной линии и т.п.). Такие действия не создают для

заемщика отдельного имущественного блага .

67.

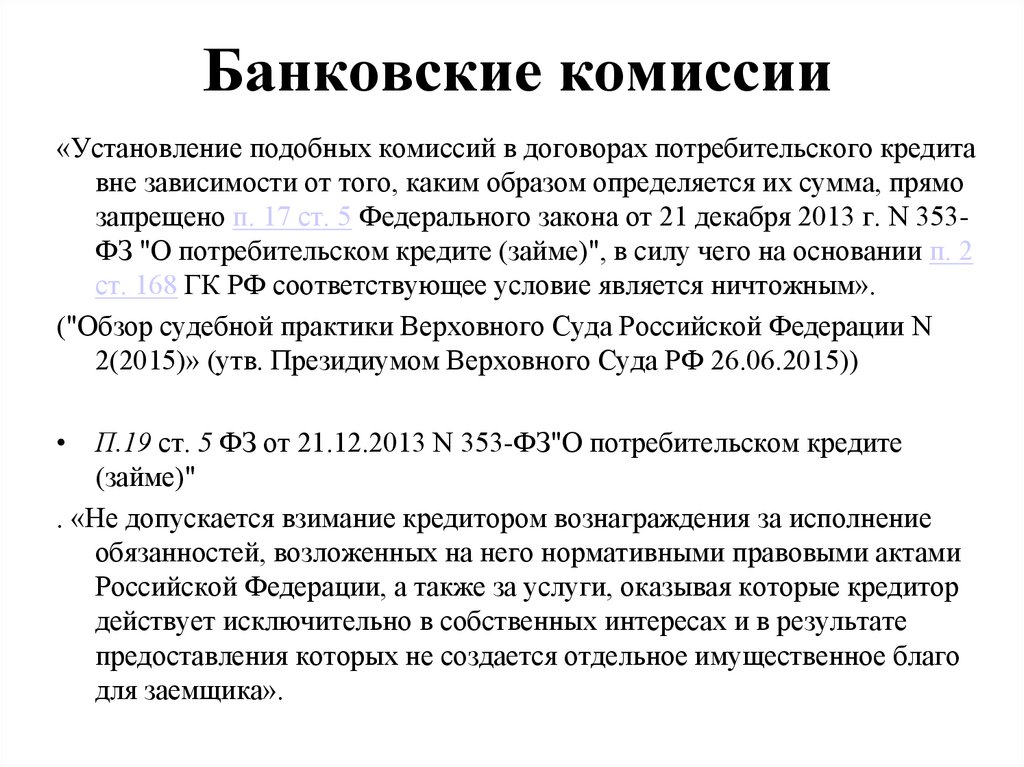

Банковские комиссии«Установление подобных комиссий в договорах потребительского кредита

вне зависимости от того, каким образом определяется их сумма, прямо

запрещено п. 17 ст. 5 Федерального закона от 21 декабря 2013 г. N 353ФЗ "О потребительском кредите (займе)", в силу чего на основании п. 2

ст. 168 ГК РФ соответствующее условие является ничтожным».

("Обзор судебной практики Верховного Суда Российской Федерации N

2(2015)» (утв. Президиумом Верховного Суда РФ 26.06.2015))

• П.19 ст. 5 ФЗ от 21.12.2013 N 353-ФЗ"О потребительском кредите

(займе)"

. «Не допускается взимание кредитором вознаграждения за исполнение

обязанностей, возложенных на него нормативными правовыми актами

Российской Федерации, а также за услуги, оказывая которые кредитор

действует исключительно в собственных интересах и в результате

предоставления которых не создается отдельное имущественное благо

для заемщика».

68.

Если периодически взимаемая платазависит от размера задолженности, то

такая плата является формой процентов.

В потребительском кредите (займе)

взимание подобной платы запрещено .

69.

Юридическая характеристикакредитного договора

• Договор является консенсуальным, двустороннеобязывающим, возмездным.

• Кредитный договор не является публичным (ст. 426 ГК),

поскольку личность конкретного должника и его

кредитоспособность небезразличны для кредитора.(см. абз. 3

п. 15 Постановления Пленума Верховного Суда РФ от

25.12.2018 N 49 «О некоторых вопросах применения общих

положений Гражданского кодекса Российской Федерации о

заключении и толковании договора»: «К публичным

договорам не относятся, в частности, кредитный договор

(пункт 1 статьи 819 ГК РФ)).

• Кредитный договор может быть признан судом договором

присоединения (ст. 428 ГК)

70.

Судебная практикаП.2. Информационного письма Президиума ВАС РФ от 13.09.2011 N 147<Обзор

судебной практики разрешения споров, связанных с применением положений

Гражданского кодекса Российской Федерации о кредитном договоре>

В связи с тем, что при заключении кредитного договора заемщик был фактически

лишен возможности влиять на содержание договора, проект которого был

разработан банком и содержал в себе условия, существенным образом

нарушающие баланс интересов сторон, суд вправе применить к такому договору

положения ст. 428 ГК РФ о договорах присоединения.

Индивидуальный предприниматель обратился с иском к банку об изменении

кредитного договора путем исключения из него положения, устанавливающего

право банка в одностороннем порядке по своему усмотрению и без объяснения

заемщику причин отказать в выдаче кредита либо выдать кредит в меньшем

размере, по своему усмотрению и без объяснения причин увеличивать размер

процентов за пользование кредитом, а также сокращать срок возврата кредита.

Суд признал, что положения кредитного договора, об исключении которых просил

истец, содержат явно обременительные условия для присоединившейся стороны,

которые она, исходя из своих разумно понимаемых интересов, не приняла бы при

наличии у нее возможности участвовать в определении условий договора.

Спорные положения договора не соответствуют принципу добросовестности в

коммерческой деятельности, они явно обременительны для заемщика, поэтому

существенным образом нарушают баланс интересов сторон кредитного договора.

71.

Стороны договораКредитор – банк или иная кредитная

организация (например: небанковская

кредитная организация, имеющая право

на осуществление переводов денежных

средств без открытия банковских счетов

и связанных с ними иных банковских

операций);

Заемщик – любое лицо

72.

Предмет договораДенежные обязательства

(национальная или иностранная валюта)

73.

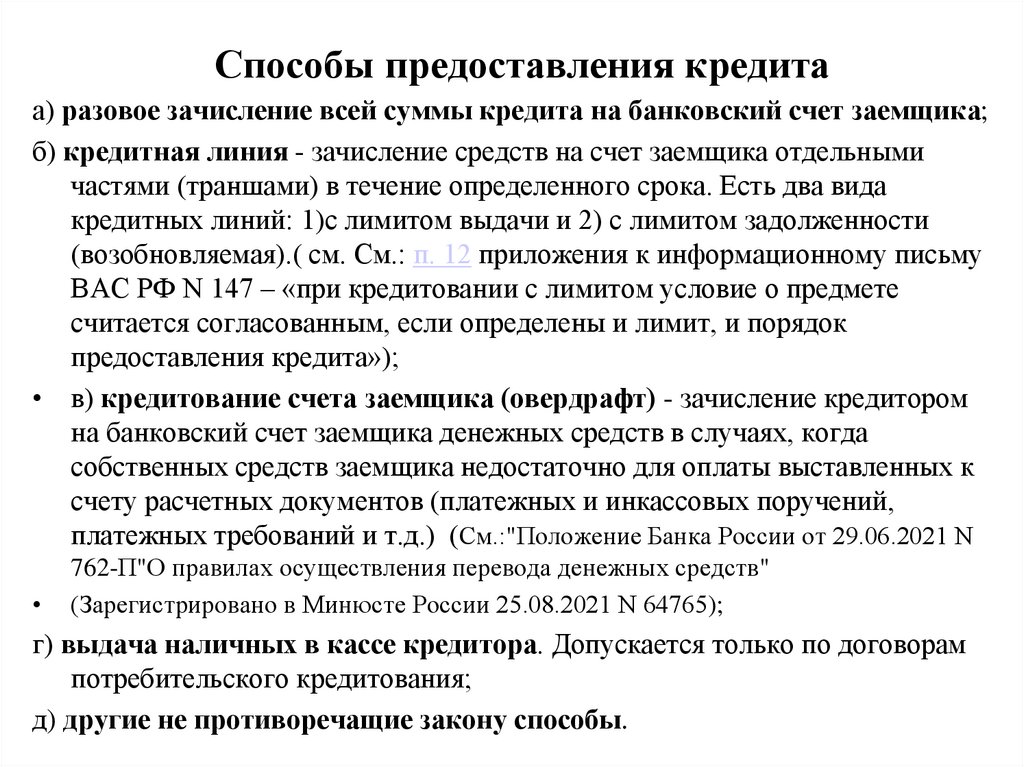

Способы предоставления кредитаа) разовое зачисление всей суммы кредита на банковский счет заемщика;

б) кредитная линия - зачисление средств на счет заемщика отдельными

частями (траншами) в течение определенного срока. Есть два вида

кредитных линий: 1)с лимитом выдачи и 2) с лимитом задолженности

(возобновляемая).( см. См.: п. 12 приложения к информационному письму

ВАС РФ N 147 – «при кредитовании с лимитом условие о предмете

считается согласованным, если определены и лимит, и порядок

предоставления кредита»);

• в) кредитование счета заемщика (овердрафт) - зачисление кредитором

на банковский счет заемщика денежных средств в случаях, когда

собственных средств заемщика недостаточно для оплаты выставленных к

счету расчетных документов (платежных и инкассовых поручений,

платежных требований и т.д.) (См.:"Положение Банка России от 29.06.2021 N

762-П"О правилах осуществления перевода денежных средств"

(Зарегистрировано в Минюсте России 25.08.2021 N 64765);

г) выдача наличных в кассе кредитора. Допускается только по договорам

потребительского кредитования;

д) другие не противоречащие закону способы.

74.

Форма договораКредитный договор должен быть заключен

в письменной форме.

Несоблюдение письменной формы влечет

недействительность

кредитного

договора. Такой договор считается

ничтожным.

75.

Содержание договораПрава и обязанности сторон те же, что и в

договоре займа, но возможно

одностороннее расторжение договора

кредитором или заемщиком (отказ от

предоставления или получения кредита)

76.

Отказ от предоставления илиполучения кредита

• Кредитор вправе отказаться от предоставления

заемщику предусмотренного кредитным договором

кредита полностью или частично при наличии

обстоятельств, очевидно свидетельствующих о том,

что предоставленная заемщику сумма не будет

возвращена в срок.

• Заемщик вправе отказаться от получения кредита

полностью или частично, уведомив об этом

кредитора до установленного договором срока его

предоставления, если иное не предусмотрено

законом, иными правовыми актами или кредитным

договором.

77.

Срок договораДенежные средства предоставляются на

определенный срок, указанный в договоре.

Краткосрочный кредит – срок менее 1 года

Долгосрочный кредит – срок более 1 года.

78.

Возврат кредита1. Путем списания денежных средств со счета клиента-

заемщика по его платежному поручению.

2. Путем списания денежных средств в порядке

очередности, установленной законом (ст. 854, 855 ГК

РФ), со счета заемщика, обслуживающегося в другом

банке, на основании платежного требования банкакредитора.

3. Путем списания денежных средств со счета заемщика,

обслуживащегося в банке- кредиторе, на основании

платежного требования банка-кредитора (если данное

право предусмотрено договором)

79.

Возврат кредита4. Путем перечисления средств со счетов клиентовзаемщиков – физических лиц на основании их

письменных распоряжений, перевода денежных

средств через органы связи или другие кредитные

организации, взноса в кассу банка-кредитора на

основании приходного кассового ордера.

• Погашение денежных средств в иностранной валюте

осуществляется только в безналичном порядке.

80.

Товарный кредит(ст. 822 ГК РФ)

Сторонами

может

быть

заключен

договор,

предусматривающий

обязанность

одной

стороны

предоставить другой стороне вещи, определенные

родовыми признаками.

К такому договору применяются правила о займе, если иное

не предусмотрено таким договором и не вытекает из

существа обязательства.

Условия о количестве, об ассортименте, о комплектности, о

качестве, о таре и (или) об упаковке предоставляемых

вещей должны исполняться в соответствии с правилами о

договоре купли-продажи товаров (ст. 465-485), если иное не

предусмотрено договором товарного кредита.

81.

Коммерческий кредит(ст.823 ГК РФ)

Договорами, исполнение которых связано с передачей в

собственность другой стороне денежных сумм или других

вещей, определяемых родовыми признаками, может

предусматриваться предоставление кредита, в том числе в

виде аванса, предварительной оплаты, отсрочки и рассрочки

оплаты товаров, работ или услуг (коммерческий кредит),

если иное не установлено законом.

Из судебной практики: Обязательство по коммерческому

кредитованию возникает при несовпадении во времени

момента оплаты по договору и предоставления встречного

исполнения и при условии прямого указания в договоре на

то, что такое несовпадение является основанием для

возникновения отношений по коммерческому кредитованию.

82.

В практике банковской деятельностиизвестны следующие виды соглашений о

кредите:

а) целевой кредит (ст. 814 ГК РФ);

б) кредитование расчетного счета (ст. 850 ГК

РФ);

в) кредит Банка России (рефинансирование);

г) кредиты под обеспечение (ст. 813 ГК РФ);

д) потребительские кредиты и т.д.

83.

Потребительский кредит(заем)

• Потребительский кредит (заем) отношения по предоставлению кредиторомпредпринимателем денежной суммы

заемщику-гражданину под проценты для

личного, семейного, домашнего или иного

использования, не связанного с

предпринимательской деятельностью.

84.

• Федеральный закон от 21.12.2013 N 353-ФЗ "Опотребительском кредите (займе)"

• Федеральный закон от 18.07.2009 N 190-ФЗ "О

кредитной кооперации"

• Федеральный закон от 02.07.2010 N 151-ФЗ "О

микрофинансовой деятельности и микрофинансовых

организациях"

• Правила о потребительском кредите не применяются к

кредитам (займам), обеспеченным ипотекой, за

отдельными исключениями (ст. 9.1 Закона об ипотеке).

85.

Стороны договора• Кредиторами могут быть только банки,

микрофинансовые организации (сумма

кредита до 1 млн руб.), кредитные

кооперативы (кредитование только своих

членов), ломбарды.

• Заемщик - физическое лицо,

обратившееся к кредитору с намерением

получить, получающее или получившее

потребительский кредит (заем).

86.

Условия договора потребительскогокредита (займа)

Договор потребительского кредита (займа) состоит из общих

условий и индивидуальных условий.

• Общие условия (виды кредитов, срок рассмотрения заявок и

т.п.) устанавливаются кредитором в одностороннем

порядке и рассчитаны на многократное применение.

Заемщик может лишь присоединиться к ним (ст. 428 ГК).

• Индивидуальные условия (сумма, срок, проценты, порядок

возврата и пр.) подлежат согласованию сторонами

договора.

Единственным существенным условием договора

потребительского кредита (займа) является только условие о

предмете - денежной сумме или лимите выдачи

(задолженности) (при кредитовании с лимитом).

87.

Принцип ответственного кредитованияПринцип ответственного кредитования обязывает кредитора

проинформировать заемщика обо всех условиях кредита

(займа), предупредить его о рисках неисполнения им

обязательств и применения к нему штрафных санкций.

Информирование и консультирование заемщика

осуществляется посредством:

- сообщения ему общих условий кредита (займа);

- согласования с заемщиком индивидуальных условий;

- регулярного сообщения заемщику сведений об исполнении

им договора, о текущем долге и предстоящих платежах;

- указания в договоре полной стоимости потребительского

кредита.

88.

Полная стоимостьпотребительского кредита:

- рассчитывается кредитором по формуле, определенной

законом:

ПСК = i x ЧБП x 100,

где ПСК - полная стоимость кредита в процентах годовых с точностью до

третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность

календарного года признается равной тремстам шестидесяти пяти

дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

- указывается на первой странице договора (информационное

значение);

- в момент заключения договора не может превышать

среднерыночное значение, ежеквартально определяемое

Банком России (ограничительное действие, защищающее

заемщика).

89.

Ответственность заемщика• Ответственность заемщика ограничена: установлен

верхний предел неустойки за просрочку возврата кредита

(займа) и уплаты процентов (ч. 21 ст. 5 Закона о

потребительском кредите).

«21. Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее

исполнение заемщиком обязательств по возврату потребительского кредита

(займа) и (или) уплате процентов на сумму потребительского кредита (займа)

не может превышать 20 % годовых от суммы просроченной задолженности по

договору потребительского кредита (займа) в случае, если по условиям

договора потребительского кредита (займа) на сумму потребительского

кредита (займа) проценты за соответствующий период нарушения обязательств

начисляются, или в случае, если по условиям договора потребительского

кредита (займа) проценты на сумму потребительского кредита (займа) за

соответствующий период нарушения обязательств не начисляются, 0,1

процента от суммы просроченной задолженности по договору

потребительского кредита (займа) за каждый день нарушения обязательств.».

90.

Очередность погашения требований20. Сумма произведенного заемщиком платежа по договору

потребительского кредита (займа) в случае, если она

недостаточна для полного исполнения обязательств заемщика

по договору потребительского кредита (займа), погашает

задолженность заемщика в следующей очередности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня) в размере, определенном в

соответствии с частью 21 настоящей статьи;

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством

Российской Федерации о потребительском кредите (займе) или

договором потребительского кредита (займа).

91.

Финансирование под уступкуденежного требования

(факторинг)

92.

• В части, не урегулированной главой 43ГК РФ , к отношениям, связанным с

уступкой права требования по договору

факторинга, применяются правила главы

24 ГК РФ.

93.

Понятие договора(до 01.06.2018)

По договору финансирования под уступку денежного

требования одна сторона (финансовый агент)

передает или обязуется передать другой стороне

(клиенту) денежные средства в счет денежного

требования клиента (кредитора) к третьему лицу

(должнику), вытекающего из предоставления клиентом

товаров, выполнения им работ или оказания услуг

третьему лицу, а клиент уступает или обязуется

уступить финансовому агенту это денежное

требование.

Денежное требование к должнику может быть уступлено

клиентом финансовому агенту также в целях

обеспечения исполнения обязательства клиента перед

финансовым агентом.

94.

Понятие договора (после 01.06.2018)По договору финансирования под уступку денежного требования (договору

факторинга) одна сторона (клиент) обязуется уступить другой стороне финансовому агенту (фактору) денежные требования к третьему лицу

(должнику) и оплатить оказанные услуги, а финансовый агент (фактор)

обязуется совершить не менее двух следующих действий, связанных с

денежными требованиями, являющимися предметом уступки:

1) передавать клиенту денежные средства в счет денежных требований, в том

числе в виде займа или предварительного платежа (аванса);

2) осуществлять учет денежных требований клиента к третьим лицам

(должникам);

3) осуществлять права по денежным требованиям клиента, в том числе

предъявлять должникам денежные требования к оплате, получать платежи

от должников и производить расчеты, связанные с денежными

требованиями;

4) осуществлять права по договорам об обеспечении исполнения обязательств

должников.

95.

Юридическая характеристикаДо 01.06.2018

- Взаимным

- Возмездным

- Реальным (агент передает

деньги или клиент

уступает требование) или

- Консенсуальным (агент

обязуется передать

деньги, а клиент обязуется

уступить требование).

После 01.06.2018

- Взаимным

- Возмездным

- Консенсуальным (агент

обязуется передать

деньги, а клиент обязуется

уступить требование).

96.

• В СССР факторинговые операции как отдельная разновидностьпоявились в 1988 г., в эксперименте участвовали

Промстройбанк и Жилсоцбанк СССР. В 1989 г. появился

первый отечественный акт правового регулирования в данной

сфере (Письмо Госбанка СССР от 12.12.1989 N 252 "О порядке

осуществления операций по уступке поставщиками банку права

платежа по платежным требованиям за поставленные товары,

выполненные работы и оказанные услуги"), в принятой в 1996

г. части второй Гражданского кодекса РФ появилась глава 43

"Финансирование под уступку денежного требования".

• К 2008 г. (до начала финансового кризиса) в России услуги

факторинга предоставляло примерно 60 крупных организаций

(в основном банки и специализированные факторинговые

компании).

97.

Выгода от факторинга для клиента• В обмен на уступку финансовому агенту права на получение

задолженности от третьих лиц клиент получает прежде всего

финансирование - до 90 % стоимости уступаемого требования. Кроме

того, финансовый агент может оказывать клиенту массу других

сопутствующих услуг:

• ведение бухгалтерского учета, работу с должниками клиента (в

частности, сбор дебиторской задолженности, в том числе взыскание

просроченной), страхование кредитных рисков (как мера защиты от

неплатежеспособности должников), обработку и сверку платежных и

расчетных документов клиента, аналитические услуги (анализ

структуры и причин возникновения дебиторской задолженности) и

т.д., вплоть до услуг по установке на компьютеры клиента

программного

обеспечения

для

работы

с

дебиторской

задолженностью.

98.

Стороны договора1. Финансовый агент (фактор) –

коммерческая организация

2. Клиент – любое лицо (чаще –

коммерческая организация)

99.

Предмет договора факторинга1. Существующее требование (срок платежа по

которому уже наступил)

2. Будущее требование (срок платежа по

которому наступит в будущем)

При уступке будущего денежного требования оно

считается перешедшим к финансовому агенту после

того, как возникло само право на получение с

должника денежных средств, которые являются

предметом уступки требования, предусмотренной

договором.

100.

Ответственность клиента передфинансовым агентом

1. Клиент несет перед финансовым агентом

ответственность

за

действительность

денежного

требования,

являющегося

предметом уступки (дисп.).

2. Клиент не отвечает за неисполнение или

ненадлежащее

исполнение

должником

требования, являющегося предметом уступки,

в случае предъявления его финансовым

агентом к исполнению, если иное не

предусмотрено договором между клиентом и

финансовым агентом.

101.

Права и обязанности финансовогоагента

По просьбе должника финансовый агент обязан

в разумный срок представить должнику

доказательство того, что уступка денежного

требования финансовому агенту действительно

имела место.

Если финансовый агент не выполнит эту

обязанность, должник вправе произвести по

данному требованию платеж клиенту во

исполнение своего обязательства перед

последним.

102.

Права и обязанности финансовогоагента

Финансовый агент приобретает право

на все суммы, которые он получит от

должника во исполнение требования, а

клиент не несет ответственности перед

финансовым агентом за то, что

полученные им суммы оказались меньше

цены, за которую агент приобрел

требование.

103.

Права и обязанности должникаДолжник

обязан

произвести

платеж

финансовому агенту при условии, что:

• он получил от клиента либо от финансового

агента письменное уведомление об уступке

денежного требования данному финансовому

агенту

• в уведомлении определено подлежащее

исполнению денежное требование или указан

способ его определения,,

• указано лицо, которому должен быть

произведен платеж.(ст. 830 ГК РФ)

104.

Права и обязанности должникаДолжник вправе в случае обращения

финансового агента к нему с требованием

произвести платеж предъявить к зачету свои

денежные требования, основанные на договоре

с клиентом, которые уже имелись у должника

ко времени, когда им было получено

уведомление

об

уступке

требования

финансовому агенту (ст. 832 ГК РФ).

105.

Виды факторинга1. По критерию принятия финансовым агентом риска

неплатежа выделяют

• Регрессный факторинг (финансовый агент имеет право

требовать возмещения от клиента в случае неисполнения

обязательства должником) и

• Факторинг без права регресса (безоборотный) (риск

неисполнения обязательства должником полностью

переходит к финансовому агенту).

• В соответствии с действующим законодательством (п. 3 ст.

827 ГК) по общему правилу факторинг является

безоборотным, однако большая часть факторинговых

операций на российском рынке - факторинг с правом

регресса.

106.

Виды факторинга2. В зависимости от осведомленности должника об

уступке права требования выделяется

• Открытый, т.е. предусматривающий уведомление

должника клиента о состоявшейся уступке требований, и

• Закрытый (конфиденциальный) факторинг, при котором

должник уведомляется о заключении договора только в

случае просрочки. При иных обстоятельствах исполнение

производится им непосредственно клиенту, который затем

перечисляет полученные средства финансовому агенту.

• Действующее российское законодательство формулирует

правила о финансировании под уступку денежного

требования по модели открытого факторинга.

107.

Виды факторинга3. По местонахождению сторон сделки

факторинг делится на

• внутренний (при котором участники

факторинговых отношений, включая

должника, осуществляют свою

деятельность на территории одного

государства) и

• внешний (международный).

108.

Виды факторинга4. В зависимости от того, по какой модели

предоставляется финансирование, выделяют

покупной (при котором финансовый агент приобретает

требования у клиента) и

обеспечительный (при котором требования передаются в

обеспечение обязательства по возврату финансирования)

факторинг.