Финансы

ФинансыПохожие презентации:

Нематериальные активы

1.

О ПРИМЕНЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТАБУХГАЛТЕРСКОГО

УЧЕТА

ГОСУДАРСТВЕННЫХ

ФИНАНСОВ

«НЕМАТЕРИАЛЬНЫЕ

АКТИВЫ»

от 15.11.2019 № 181н

ИЮНЬ 2021 г.

2.

СГС«НЕМАТЕРИАЛЬНЫЕ

АКТИВЫ»

применяется

при

ведении

бюджетного

(бухгалтерского) учета с 01.01.2021, составлении

бюджетной (бухгалтерской) отчетности 2021 года

Дополнительно применяются письма Минфина России:

- от 30.11.2020 № 02-07-07/104384 «О направлении

Методических рекомендаций по применению федерального

стандарта бухгалтерского учета государственных

финансов «Нематериальные активы»;

от 02.04.2021 № 02-07-07/25218 «В дополнении к

Методическим рекомендациям по применению СГС

«Нематериальные активы»

2

3.

ЧТО ОТНОСИТСЯ К НЕМАТЕРИАЛЬНЫМ АКТИВАМНематериальный актив (НМА) - объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного

использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью

идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании)

возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами,

подтверждающими существование права на такой актив.

Актив является идентифицируемым, если он соответствует одному из следующих требований:

является отделяемым, т.е. может быть выделен или обособлен от организации и продан, передан (защищен лицензией), арендован или

обменен отдельно или вместе с относящимся к нему договором, активом или обязательством, независимо от намерений организации;

возникает из условий договоров (соглашений), независимо от того, является ли он отделяемым или нет.

НМА подлежит признанию в бухгалтерском учете в случае если он отвечает:

определению НМА

критериям признания нефинансовых активов

3

4.

ПЕРВОЕ ПРИМЕНЕНИЕ СТАНДАРТАПризнание нефинансовых активов объектами НМА осуществляется на основании решения

постоянно действующей комиссии учреждения по поступлению и выбытию активов,

оформленного соответствующим первичным (сводным) учетным документом

Отражение в бюджетном (бухгалтерском) учете

- учреждение признает НМА, которые ранее не признавались, а отражались на забалансовых счетах

- финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности,

учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных

периодов в том периоде, в котором объекты признаны впервые

- при первоначальном признании НМА также признают любые накопленные убытки от обесценения,

связанные с этими объектами

4

5.

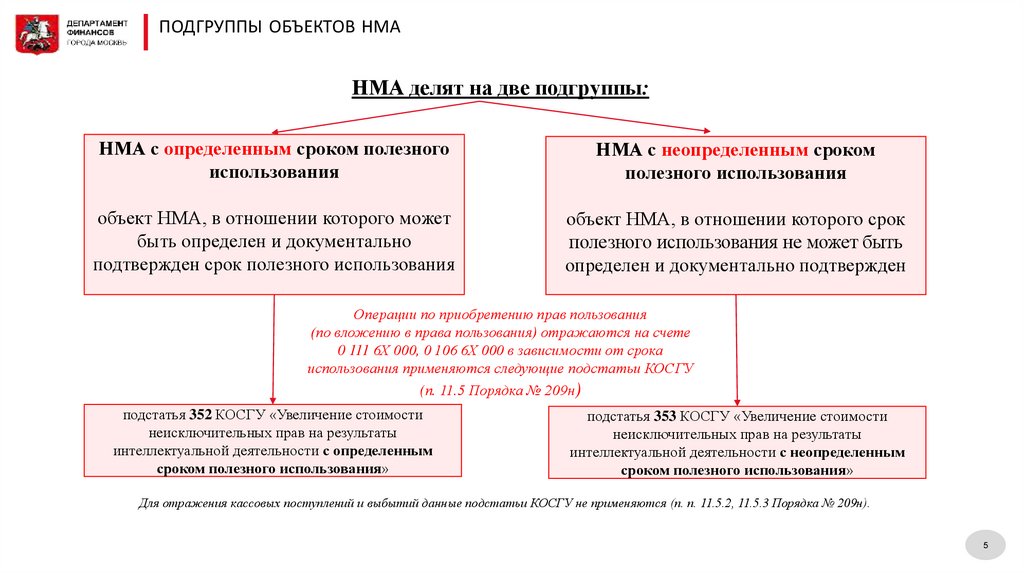

ПОДГРУППЫ ОБЪЕКТОВ НМАНМА делят на две подгруппы:

НМА с определенным сроком полезного

использования

НМА с неопределенным сроком

полезного использования

объект НМА, в отношении которого может

быть определен и документально

подтвержден срок полезного использования

объект НМА, в отношении которого срок

полезного использования не может быть

определен и документально подтвержден

Операции по приобретению прав пользования

(по вложению в права пользования) отражаются на счете

0 111 6Х 000, 0 106 6Х 000 в зависимости от срока

использования применяются следующие подстатьи КОСГУ

(п. 11.5 Порядка № 209н)

подстатья 352 КОСГУ «Увеличение стоимости

неисключительных прав на результаты

интеллектуальной деятельности с определенным

сроком полезного использования»

подстатья 353 КОСГУ «Увеличение стоимости

неисключительных прав на результаты

интеллектуальной деятельности с неопределенным

сроком полезного использования»

Для отражения кассовых поступлений и выбытий данные подстатьи КОСГУ не применяются (п. п. 11.5.2, 11.5.3 Порядка № 209н).

5

6.

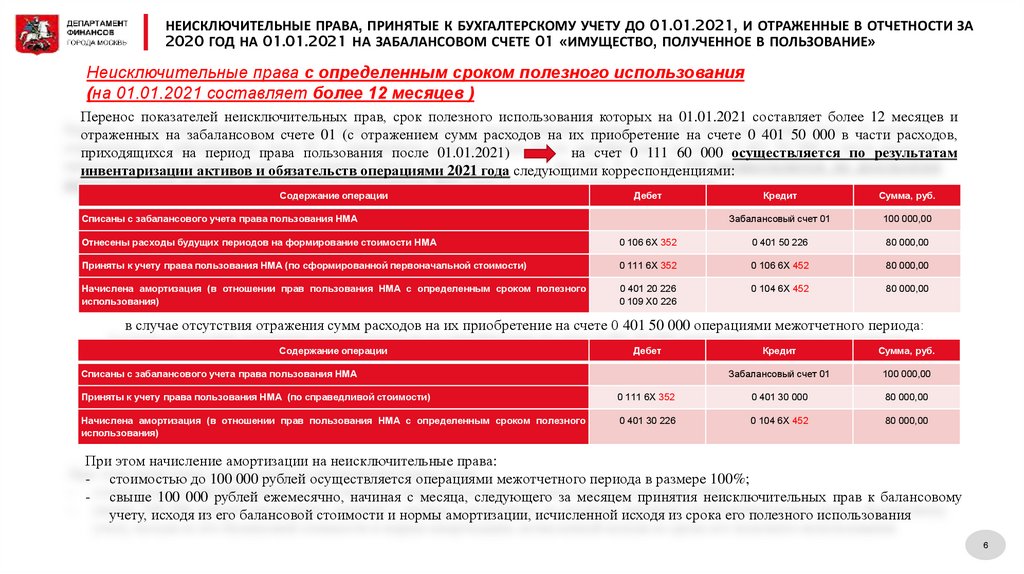

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

Неисключительные права с определенным сроком полезного использования

(на 01.01.2021 составляет более 12 месяцев )

Перенос показателей неисключительных прав, срок полезного использования которых на 01.01.2021 составляет более 12 месяцев и

отраженных на забалансовом счете 01 (с отражением сумм расходов на их приобретение на счете 0 401 50 000 в части расходов,

приходящихся на период права пользования после 01.01.2021)

на счет 0 111 60 000 осуществляется по результатам

инвентаризации активов и обязательств операциями 2021 года следующими корреспонденциями:

Содержание операции

Дебет

Списаны с забалансового учета права пользования НМА

Кредит

Сумма, руб.

Забалансовый счет 01

100 000,00

Отнесены расходы будущих периодов на формирование стоимости НМА

0 106 6X 352

0 401 50 226

80 000,00

Приняты к учету права пользования НМА (по сформированной первоначальной стоимости)

0 111 6X 352

0 106 6X 452

80 000,00

Начислена амортизация (в отношении прав пользования НМА с определенным сроком полезного

использования)

0 401 20 226

0 109 X0 226

0 104 6X 452

80 000,00

в случае отсутствия отражения сумм расходов на их приобретение на счете 0 401 50 000 операциями межотчетного периода:

Содержание операции

Дебет

Списаны с забалансового учета права пользования НМА

Кредит

Сумма, руб.

Забалансовый счет 01

100 000,00

Приняты к учету права пользования НМА (по справедливой стоимости)

0 111 6Х 352

0 401 30 000

80 000,00

Начислена амортизация (в отношении прав пользования НМА с определенным сроком полезного

использования)

0 401 30 226

0 104 6X 452

80 000,00

При этом начисление амортизации на неисключительные права:

- стоимостью до 100 000 рублей осуществляется операциями межотчетного периода в размере 100%;

- свыше 100 000 рублей ежемесячно, начиная с месяца, следующего за месяцем принятия неисключительных прав к балансовому

учету, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования

6

7.

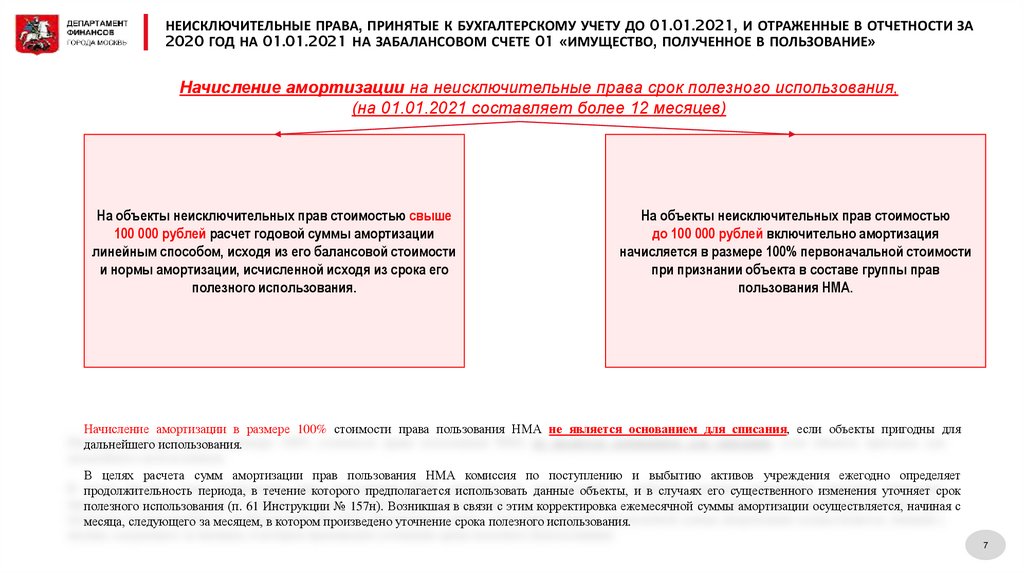

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

Начисление амортизации на неисключительные права срок полезного использования,

(на 01.01.2021 составляет более 12 месяцев)

На объекты неисключительных прав стоимостью свыше

100 000 рублей расчет годовой суммы амортизации

линейным способом, исходя из его балансовой стоимости

и нормы амортизации, исчисленной исходя из срока его

полезного использования.

На объекты неисключительных прав стоимостью

до 100 000 рублей включительно амортизация

начисляется в размере 100% первоначальной стоимости

при признании объекта в составе группы прав

пользования НМА.

Начисление амортизации в размере 100% стоимости права пользования НМА не является основанием для списания, если объекты пригодны для

дальнейшего использования.

В целях расчета сумм амортизации прав пользования НМА комиссия по поступлению и выбытию активов учреждения ежегодно определяет

продолжительность периода, в течение которого предполагается использовать данные объекты, и в случаях его существенного изменения уточняет срок

полезного использования (п. 61 Инструкции № 157н). Возникшая в связи с этим корректировка ежемесячной суммы амортизации осуществляется, начиная с

месяца, следующего за месяцем, в котором произведено уточнение срока полезного использования.

7

8.

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

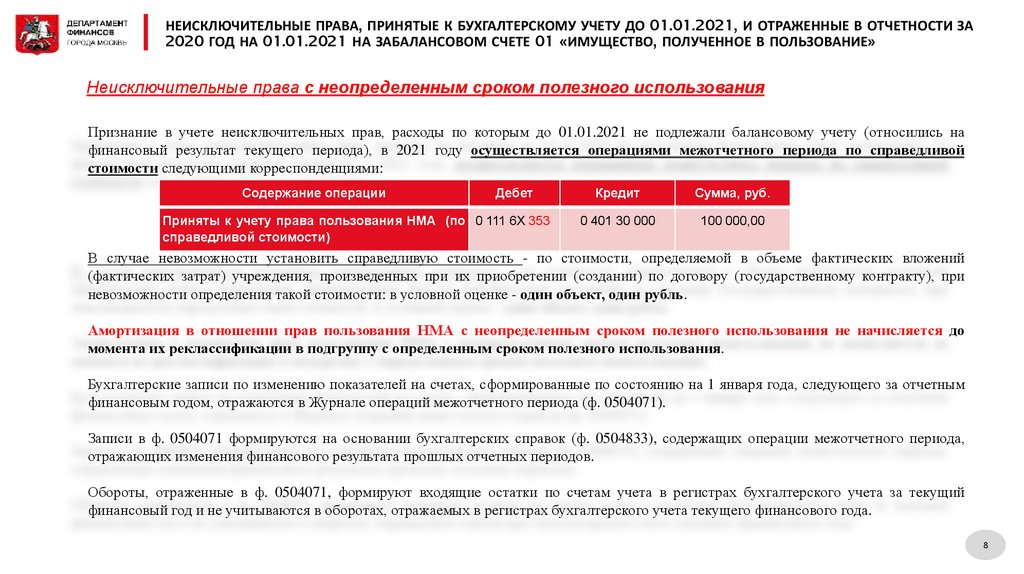

Неисключительные права с неопределенным сроком полезного использования

Признание в учете неисключительных прав, расходы по которым до 01.01.2021 не подлежали балансовому учету (относились на

финансовый результат текущего периода), в 2021 году осуществляется операциями межотчетного периода по справедливой

стоимости следующими корреспонденциями:

Содержание операции

Дебет

Приняты к учету права пользования НМА (по 0 111 6Х 353

справедливой стоимости)

Кредит

Сумма, руб.

0 401 30 000

100 000,00

В случае невозможности установить справедливую стоимость - по стоимости, определяемой в объеме фактических вложений

(фактических затрат) учреждения, произведенных при их приобретении (создании) по договору (государственному контракту), при

невозможности определения такой стоимости: в условной оценке - один объект, один рубль.

Амортизация в отношении прав пользования НМА с неопределенным сроком полезного использования не начисляется до

момента их реклассификации в подгруппу с определенным сроком полезного использования.

Бухгалтерские записи по изменению показателей на счетах, сформированные по состоянию на 1 января года, следующего за отчетным

финансовым годом, отражаются в Журнале операций межотчетного периода (ф. 0504071).

Записи в ф. 0504071 формируются на основании бухгалтерских справок (ф. 0504833), содержащих операции межотчетного периода,

отражающих изменения финансового результата прошлых отчетных периодов.

Обороты, отраженные в ф. 0504071, формируют входящие остатки по счетам учета в регистрах бухгалтерского учета за текущий

финансовый год и не учитываются в оборотах, отражаемых в регистрах бухгалтерского учета текущего финансового года.

8

9.

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

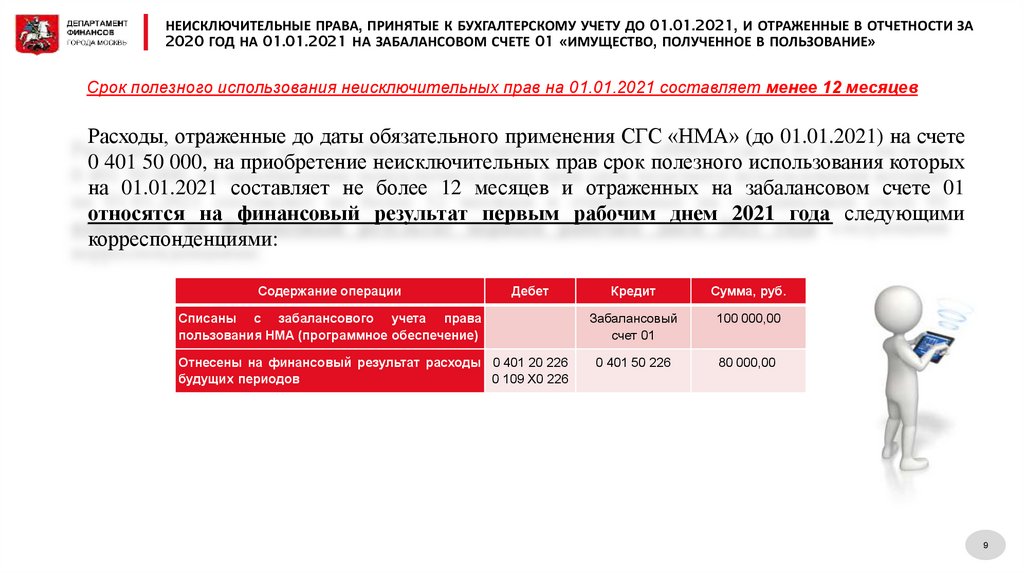

Срок полезного использования неисключительных прав на 01.01.2021 составляет менее 12 месяцев

Расходы, отраженные до даты обязательного применения СГС «НМА» (до 01.01.2021) на счете

0 401 50 000, на приобретение неисключительных прав срок полезного использования которых

на 01.01.2021 составляет не более 12 месяцев и отраженных на забалансовом счете 01

относятся на финансовый результат первым рабочим днем 2021 года следующими

корреспонденциями:

Содержание операции

Дебет

Списаны с забалансового учета права

пользования НМА (программное обеспечение)

Отнесены на финансовый результат расходы 0 401 20 226

будущих периодов

0 109 Х0 226

Кредит

Сумма, руб.

Забалансовый

счет 01

100 000,00

0 401 50 226

80 000,00

9

10.

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

Безвозмездно полученные права пользования НМА, принятые к бухгалтерскому учету до

01.01.2021, и отраженные в отчетности за 2020 год на 01.01.2021 на забалансовом счете 01

«Имущество, полученное в пользование»

В случае признания комиссией по поступлению и выбытию активов учреждения безвозмездно полученных прав

пользования НМА, принятые к бухгалтерскому учету до 01.01.2021, и отраженные в отчетности за 2020 год на

01.01.2021 на забалансовом счете 01, объектами НМА со сроком полезного использования более 12 месяцев

следует перенести на счет 0 111 6Х 35Х в межотчетный период в качестве корректировки начального сальдо

финансового результата прошлых отчетных периодов по стоимости, указанной в документах, или по

справедливой стоимости.

При этом начисление амортизации на безвозмездно полученные права пользования НМА:

- стоимостью до 100 000 рублей осуществляется операциями межотчетного периода в размере 100%;

- свыше 100 000 рублей ежемесячно, начиная с месяца, следующего за месяцем принятия неисключительных прав к балансовому

учету, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

При невозможности по каким-либо причинам определить справедливую стоимость объекта или объем фактических

затрат при приобретении (создании) - справедливая стоимость признается в условной оценке, равной одному рублю.

После получения данных о ценах на аналогичные либо схожие НМА комиссия по поступлению и выбытию активов

учреждения должна пересмотреть балансовую (справедливую) стоимость неисключительного права пользования

НМА, отраженного в условной оценке.

10

11.

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА, ПРИНЯТЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ ДО 01.01.2021, И ОТРАЖЕННЫЕ В ОТЧЕТНОСТИ ЗА2020 ГОД НА 01.01.2021 НА ЗАБАЛАНСОВОМ СЧЕТЕ 01 «ИМУЩЕСТВО, ПОЛУЧЕННОЕ В ПОЛЬЗОВАНИЕ»

Предустановленное программное обеспечение, приобретенное вместе с объектом

основных средств

Предустановленное программное обеспечение, приобретенное вместе с объектом основных средств, включенное в

стоимость такого объекта при его приобретении, и по состоянию на 01.01.2021 отраженное на забалансовом счете 01,

не соответствует определению НМА, так как оно не может быть отделимо от объекта основных средств, на котором

оно установлено и не может быть перенесено на другой объект.

Следовательно, предустановленное программное обеспечение подлежит списанию с забалансового счета 01 без

принятия к балансовому учету на счет 0 111 60 000, но при этом можно дополнить характеристику объекта основных

средств в Инвентарной карточке учета нефинансовых активов (ф. 0504031) и Инвентарной карточке группового учета

нефинансовых активов (ф. 0504032) в связи с тем, что срок полезного использования предустановленного

программного обеспечения равно сроку полезного использования объекта основных средств, на котором оно

установлено.

11

12.

ПРИЗНАНИЕ НАЧИСЛЕННОЙ ДО 01.01.2021 АМОРТИЗАЦИИ НА ОБЪЕКТЫ НМА (ИСКЛЮЧИТЕЛЬНЫЕ ПРАВА ПОЛЬЗОВАНИЯНМА) С НЕОПРЕДЕЛЕННЫМ СРОКОМ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

Согласно пункту 26 СГС «НМА» по объектам НМА с неопределенным сроком полезного

использования амортизация не начисляется до момента их реклассификации в подгруппу объектов

НМА с определенным сроком полезного использования.

Начисление амортизации на объекты НМА, срок использования которых не определен, учтенных на

01.01.2021 в составе НМА на соответствующих счетах аналитического учета счета 0 102 00 000,

прекращается с 01.01.2021 без пересчета ранее начисленной амортизации.

При этом в Инвентарной карточке учета нефинансовых активов (ф. 0504031) производится уточнение

информации об объектах НМА, классифицированных на 01.01.2021 как НМА с неопределенным сроком

использования.

Срок полезного использования объектов НМА с неопределенным сроком

использования ежегодно пересматривается комиссией по поступлению и выбытию

активов учреждения

12

13.

ОСОБЕННОСТИ ОТРАЖЕНИЯ ПРАВ НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ (ДАЛЕЕ – РИД) КАКИСКЛЮЧИТЕЛЬНЫХ, ТАК И НЕИСКЛЮЧИТЕЛЬНЫХ, СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ КОТОРЫХ СОСТАВЛЯЕТ МЕНЕЕ 12

МЕСЯЦЕВ, НО ПЕРЕХОДИТ ЗА ПРЕДЕЛЫ ГОДА ВОЗНИКНОВЕНИЯ ТАКИХ ПРАВ (РАСПРОСТРАНЯЕТСЯ НА ДВА ФИНАНСОВЫХ

ГОДА)

В соответствии с пунктом 6 СГС «НМА» НМА (в том числе, право пользования НМА) является объект нефинансовых

активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12

месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от

другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные

права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование

права на такой актив.

Расходы на приобретение субъектом учета прав пользования на РИД, срок полезного использования которых

составляет менее 12 месяцев, но переходит за пределы года их приобретения (создания), отражаются на счете

0 401 50 000 в целях их равномерного включения в показатель финансового результата соответствующего отчетного

периода (п. 302 Инструкции № 157н, п. 16 СГС «Концептуальные основы», п. 3 письма Минфина России от 02.04.2021

№ 02-07-07/25218).

и не отражаются

на счете 0 111 60 000 «Права пользования нематериальными активами»

В дальнейшем расходы будущих периодов равномерно относятся на расходы текущего года согласно учетной политике

учреждения.

13

14.

ПРИНЯТИЕ НМА К УЧЕТУОбъекты НМА принимаются к учету по первоначальной стоимости

В соответствии с положениями Инструкции № 157н (в редакции приказа от

30.09.2020 № 198н) объекты НМА учитываются на счете, содержащем соответствующий

аналитический код группы синтетического учета 20, 30, 90 (п. 37 Инструкции № 157н) и

аналитический код вида синтетического счета объекта учета по следующим группам

учета (п. 67 Инструкции № 157н) :

- N «Научные исследования (научно-исследовательские разработки)»;

- R «Опытно-конструкторские и технологические разработки»;

- I «Программное обеспечение и базы данных»;

- D «Иные объекты интеллектуальной собственности».

14

15.

ЗАТРАТЫ (РАСХОДЫ), КОТОРЫЕ МОГУТ УЧИТЫВАТЬСЯ ПРИ ФОРМИРОВАНИИ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВНМА

-

суммы, уплачиваемые правообладателю (продавцу) в соответствии с

договором об отчуждении (приобретении) исключительного права на

результат интеллектуальной деятельности или на средство

индивидуализации,

в

том

числе

таможенные

пошлины,

невозмещаемые суммы НДС (иного налога), за вычетом полученных

скидок (вычетов, премий, льгот).

-

регистрационные сборы, государственные пошлины и другие

аналогичные расходы, произведенные в связи с приобретением

объекта НМА;

-

суммы вознаграждений, уплачиваемых посреднической организации,

через которую приобретен объект НМА;

-

затраты на информационные и консультационные услуги, связанные с

приобретением объекта НМА;

-

иные затраты, непосредственно связанные

сооружением и (или) изготовлением объекта;

-

затраты, непосредственно относящиеся к подготовке объекта НМА к

предполагаемому использованию.

При приобретении за плату

(п.п. 23, 62 Инструкции № 157н,

п. 11 СГС «НМА»,

раздел 4 Методические указания

к СГС «НМА»)

с

приобретением,

15

16.

ЗАТРАТЫ (РАСХОДЫ), КОТОРЫЕ МОГУТ УЧИТЫВАТЬСЯ ПРИ ФОРМИРОВАНИИ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВНМА

Суммы любых фактических затрат, непосредственно связанные с

созданием НМА и обеспечением условий для использования актива в

запланированных целях, например:

При создании НМА с

привлечением сторонних

организаций или силами

учреждения

(п.п. 23, 62 Инструкции № 157н,

п. 11 СГС «НМА»,

раздел 4 Методических указаний

к СГС «НМА»)

-

суммы, уплачиваемые за выполнение работ или оказание услуг при

создании объекта НМА согласно договорам (государственным

(муниципальным) контрактам), в том числе по договорам авторского заказа

(авторским договорам), договорам на выполнение опытно-конструкторских

и технологических работ;

-

расходы по оплате труда сотрудников, непосредственно занятых в процессе

создания НМА или в выполнении НИОКР;

-

расходы на содержание и эксплуатацию научно-исследовательского

оборудования, установок и сооружений, иного имущества;

-

платежи, необходимые для регистрации прав на объекты НМА;

-

расходы на амортизацию основных средств и НМА (патентов и лицензий,

использованных для создания объекта НМА), использованных

непосредственно при создании НМА, первоначальная стоимость которого

формируется;

-

иные затраты, непосредственно связанные с приобретением, сооружением

и (или) изготовлением объекта;

-

затраты, непосредственно относящиеся к подготовке объекта НМА к

предполагаемому использованию.

16

17.

ЗАТРАТЫ (РАСХОДЫ), КОТОРЫЕ МОГУТ УЧИТЫВАТЬСЯ ПРИ ФОРМИРОВАНИИ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВНМА

Стоимость ценностей, переданных или подлежащих передаче

учреждением в целях исполнения обязательств по договору, которая

определяется:

При получении НМА по

договору мены

(п. 24 Инструкции № 157н,

п. 15 СГС «НМА»)

1) по справедливой стоимости исходя из стоимость аналогичных

ценностей (по которой в сравнимых обстоятельствах приобретаются

аналогичные нефинансовые активы).

2) если обменная операция не носит коммерческий характер или при

невозможности определить справедливую стоимость, исходя из

остаточной (балансовой) стоимости передаваемого взамен актива.

3) если остаточная стоимость передаваемого взамен актива нулевая или

недоступна, объект нефинансовых активов отражается в условной оценке

- один объект, один рубль.

17

18.

ЗАТРАТЫ (РАСХОДЫ), КОТОРЫЕ МОГУТ УЧИТЫВАТЬСЯ ПРИ ФОРМИРОВАНИИ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВНМА

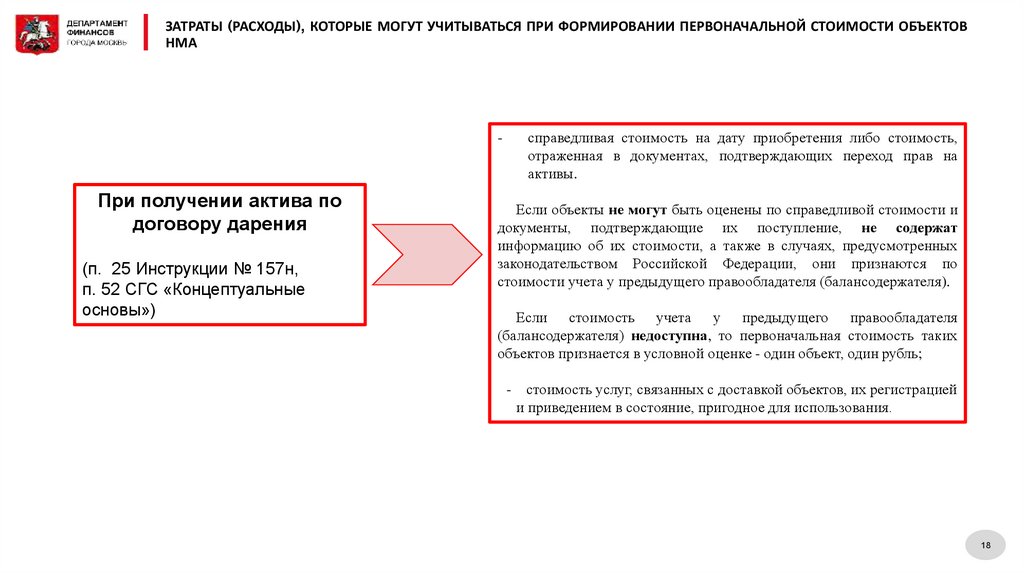

-

При получении актива по

договору дарения

(п. 25 Инструкции № 157н,

п. 52 СГС «Концептуальные

основы»)

справедливая стоимость на дату приобретения либо стоимость,

отраженная в документах, подтверждающих переход прав на

активы.

Если объекты не могут быть оценены по справедливой стоимости и

документы, подтверждающие их поступление, не содержат

информацию об их стоимости, а также в случаях, предусмотренных

законодательством Российской Федерации, они признаются по

стоимости учета у предыдущего правообладателя (балансодержателя).

Если стоимость учета у предыдущего правообладателя

(балансодержателя) недоступна, то первоначальная стоимость таких

объектов признается в условной оценке - один объект, один рубль;

- стоимость услуг, связанных с доставкой объектов, их регистрацией

и приведением в состояние, пригодное для использования.

18

19.

ЗАТРАТЫ (РАСХОДЫ), КОТОРЫЕ МОГУТ УЧИТЫВАТЬСЯ ПРИ ФОРМИРОВАНИИ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВНМА

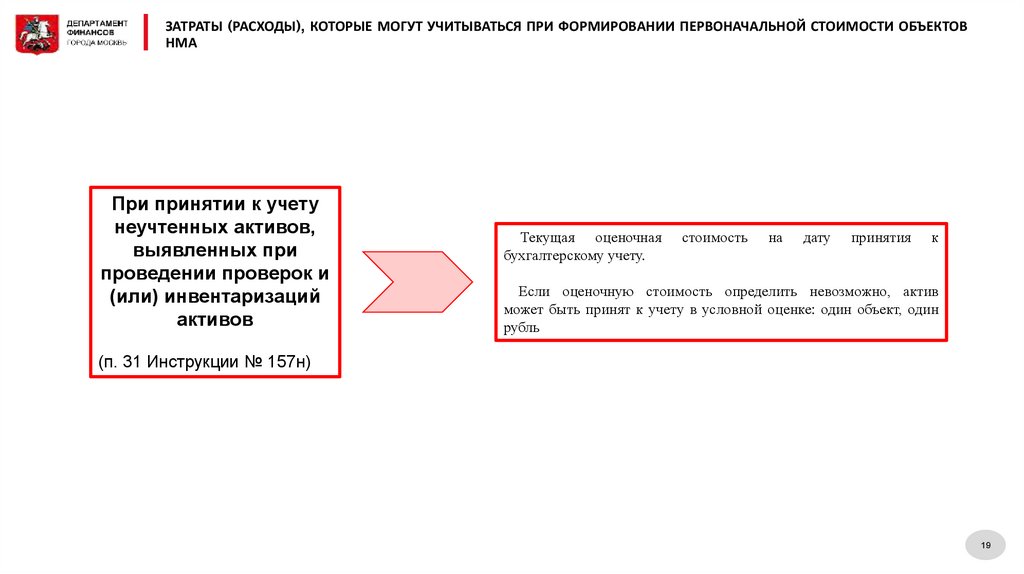

При принятии к учету

неучтенных активов,

выявленных при

проведении проверок и

(или) инвентаризаций

активов

Текущая оценочная

бухгалтерскому учету.

стоимость

на

дату

принятия

к

Если оценочную стоимость определить невозможно, актив

может быть принят к учету в условной оценке: один объект, один

рубль

(п. 31 Инструкции № 157н)

19

20.

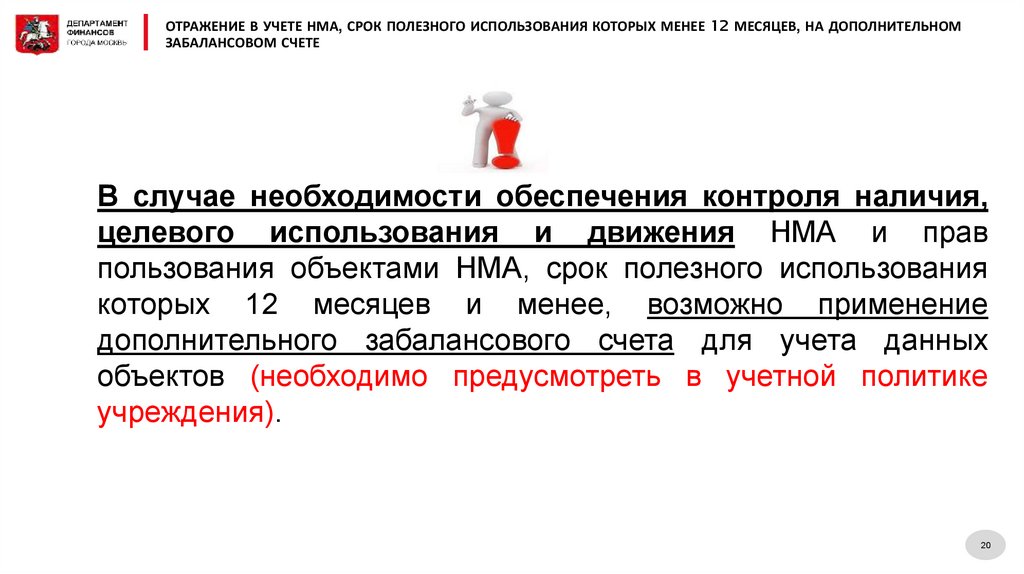

ОТРАЖЕНИЕ В УЧЕТЕ НМА, СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ КОТОРЫХ МЕНЕЕ 12 МЕСЯЦЕВ, НА ДОПОЛНИТЕЛЬНОМЗАБАЛАНСОВОМ СЧЕТЕ

В случае необходимости обеспечения контроля наличия,

целевого использования и движения НМА и прав

пользования объектами НМА, срок полезного использования

которых 12 месяцев и менее, возможно применение

дополнительного забалансового счета для учета данных

объектов (необходимо предусмотреть в учетной политике

учреждения).

20

21.

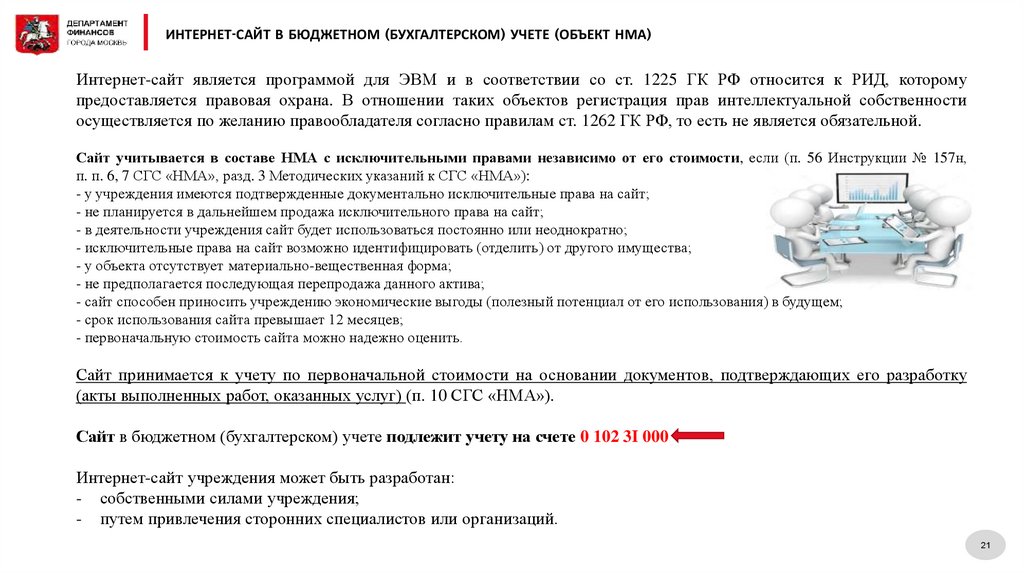

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Интернет-сайт является программой для ЭВМ и в соответствии со ст. 1225 ГК РФ относится к РИД, которому

предоставляется правовая охрана. В отношении таких объектов регистрация прав интеллектуальной собственности

осуществляется по желанию правообладателя согласно правилам ст. 1262 ГК РФ, то есть не является обязательной.

Сайт учитывается в составе НМА с исключительными правами независимо от его стоимости, если (п. 56 Инструкции № 157н,

п. п. 6, 7 СГС «НМА», разд. 3 Методических указаний к СГС «НМА»):

- у учреждения имеются подтвержденные документально исключительные права на сайт;

- не планируется в дальнейшем продажа исключительного права на сайт;

- в деятельности учреждения сайт будет использоваться постоянно или неоднократно;

- исключительные права на сайт возможно идентифицировать (отделить) от другого имущества;

- у объекта отсутствует материально-вещественная форма;

- не предполагается последующая перепродажа данного актива;

- сайт способен приносить учреждению экономические выгоды (полезный потенциал от его использования) в будущем;

- срок использования сайта превышает 12 месяцев;

- первоначальную стоимость сайта можно надежно оценить.

Сайт принимается к учету по первоначальной стоимости на основании документов, подтверждающих его разработку

(акты выполненных работ, оказанных услуг) (п. 10 СГС «НМА»).

Сайт в бюджетном (бухгалтерском) учете подлежит учету на счете 0 102 3I 000

Интернет-сайт учреждения может быть разработан:

- собственными силами учреждения;

- путем привлечения сторонних специалистов или организаций.

21

22.

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Создание сайта работниками учреждения или разработка сайта сторонней организацией (сторонним

специалистом)

При создании сайта работниками учреждения исключительные права на него принадлежат учреждению - как на РИД,

созданный творческим трудом, при условии, что в трудовом или ином договоре с работниками, занятыми разработкой

сайта, не предусмотрено сохранение за ними исключительных прав (п. 2 ст. 1295 ГК РФ).

В случае, когда сайт разрабатывается сторонней организацией (сторонним специалистом), исключительное право

принадлежит заказчику, если договором между исполнителем и заказчиком (учреждением) не предусмотрено иное. Если в

соответствии с таким договором исключительное право принадлежит исполнителю, заказчик (учреждение) вправе

использовать созданный по заказу программный продукт на условиях безвозмездной (неисключительной) лицензии в

течение всего срока действия исключительного права (ст. 1296 ГК РФ).

Если в договоре на выполнение работ по разработке сайта (трудовом договоре) не содержится конкретных указаний на

правообладателя, то исключительное право на сайт принадлежит заказчику (п. 1 ст. 1296 ГК РФ).

22

23.

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Создание сайта работниками учреждения или разработка сайта сторонней организацией (сторонним

специалистом)

При определении первоначальной стоимости сайта (объекта НМА) учитываются фактические вложения с учетом сумм

НДС, предъявленных учреждению исполнителями, включая суммы, уплачиваемые за выполнение работ или оказание услуг

при создании сайта, в частности расходы на дизайн сайта, программирование его функциональных шаблонов, подключение

программного модуля, информационное наполнение сайта, верстку внутренней графики (фотографии, картинки),

регистрацию доменного имени сайта, услуги хостинга.

При создании сайта работниками учреждения в первоначальную стоимость объекта НМА могут быть включены

заработная плата, вознаграждения, предусмотренные за выполненную работу, страховые взносы на указанные выплаты, а

также расходы на регистрацию доменного имени сайта, услуги хостинга и иные расходы, связанные с созданием сайта.

Дальнейшая плата за хостинг и периодическую регистрацию домена не увеличивают первоначальную (балансовую)

стоимость сайта, так как:

- услуги хостинга - аренда места на сервере провайдера, постоянно имеющего доступ к сети Интернет;

- доменное имя - это так называемое название сайта, оно не признается объектом интеллектуальной собственности и как

отдельный объект НМА не учитывается, так как не удовлетворяет условиям п. 56 Инструкции № 157н, п. п. 6, 7 СГС

«НМА».

Последующие затраты на доработку сайта, которые приведут к увеличению экономических выгод субъекта учета от его

использования и (или) приведут к увеличению полезного потенциала актива (согласно СГС «Концептуальные основы»),

увеличивают его первоначальную (балансовую) стоимость.

23

24.

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Срок полезного использования сайта

Для целей бюджетного (бухгалтерского) учета срок полезного использования сайта определяется исходя из срока, в

течение которого планируется использовать его в деятельности учреждения.

Учреждение (комиссия по поступлению и выбытию нефинансовых активов) вправе самостоятельно принять решение об

определении срока полезного использования. Принятые учреждением сроки полезного использования НМА определяются в

рамках формирования учетной политики учреждения (п. 60 Инструкции № 157н, разд. 2 Методических указаний к СГС

«НМА»).

В зависимости от того, можно ли в отношении сайта определить и документально подтвердить срок полезного

использования, он признается НМА либо с определенным, либо с неопределенным сроком полезного использования (п. 6

СГС «НМА», п. 60 Инструкции № 157н).

При проведении годовой инвентаризации проверяется срок полезного использования сайта (в том числе с

неопределенным сроком полезного использования) и в случае его существенного изменения уточняется (п. 27 СГС «НМА»).

24

25.

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Начисление амортизации на сайт в составе НМА с исключительными правами

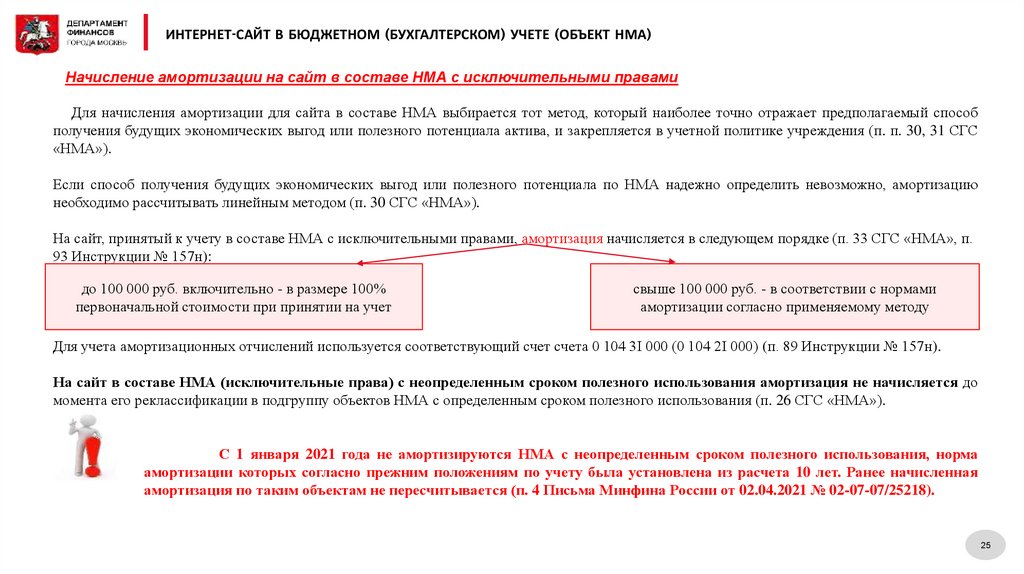

Для начисления амортизации для сайта в составе НМА выбирается тот метод, который наиболее точно отражает предполагаемый способ

получения будущих экономических выгод или полезного потенциала актива, и закрепляется в учетной политике учреждения (п. п. 30, 31 СГС

«НМА»).

Если способ получения будущих экономических выгод или полезного потенциала по НМА надежно определить невозможно, амортизацию

необходимо рассчитывать линейным методом (п. 30 СГС «НМА»).

На сайт, принятый к учету в составе НМА с исключительными правами, амортизация начисляется в следующем порядке (п. 33 СГС «НМА», п.

93 Инструкции № 157н):

до 100 000 руб. включительно - в размере 100%

первоначальной стоимости при принятии на учет

свыше 100 000 руб. - в соответствии с нормами

амортизации согласно применяемому методу

Для учета амортизационных отчислений используется соответствующий счет счета 0 104 3I 000 (0 104 2I 000) (п. 89 Инструкции № 157н).

На сайт в составе НМА (исключительные права) с неопределенным сроком полезного использования амортизация не начисляется до

момента его реклассификации в подгруппу объектов НМА с определенным сроком полезного использования (п. 26 СГС «НМА»).

С 1 января 2021 года не амортизируются НМА с неопределенным сроком полезного использования, норма

амортизации которых согласно прежним положениям по учету была установлена из расчета 10 лет. Ранее начисленная

амортизация по таким объектам не пересчитывается (п. 4 Письма Минфина России от 02.04.2021 № 02-07-07/25218).

25

26.

ИНТЕРНЕТ-САЙТ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ (ОБЪЕКТ НМА)Отражение в бюджетном (бухгалтерском) учете расходов на приобретение прав

пользования сайтом (неисключительных прав)

Если не соблюдаются условия для принятия сайта в состав НМА, учитываемых на счете 0 102 3I

000 (0 102 2I 000), то расходы на приобретение прав пользования сайтом (неисключительных прав)

отражается в учете на основании лицензионного договора на балансовом счете 0 111 6I 000 по

стоимости, указанной в договоре (п. п. 151.1, 151.2 Инструкции № 157н, п. 41.1 Инструкции №

162н, п. п. 67.1, 67.2 Инструкции № 174н, п. п. 67.1, 67.2 Инструкции № 183н).

При этом на счете 0 111 6I 000 не отражаются неисключительные права пользования сайтом со

сроком полезного использования не более 12 месяцев. Расходы на их приобретение относятся на

текущие расходы (затраты) (СГС «НМА»). Если этот срок истекает в году, следующем за годом

приобретения прав пользования, расходы учитываются на счете 0 401 50 000 (п. 3 Письма Минфина

России от 02.04.2021 № 02-07-07/25218).

26

27.

УЧЕТ ЗАТРАТ НА РЕГИСТРАЦИЮ ТОВАРНОГО ЗНАКАПоложения СГС «НМА» не применяются в отношении созданных силами учреждения товарных знаков и знаков обслуживания, выходных

данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных знаний, и иных объектов аналогичного характера, а

также внутренне созданной деловой репутации.

Затраты на разработку товарного знака, созданного собственными силами (работниками учреждения), могут включать:

оплату труда работников учреждения, занятых в разработке

элементов товарного знака, и иные затраты, непосредственно

связанные с трудом работника

оплату регистрационных пошлин (за государственную

регистрацию (экспертизу) товарного знака и за выдачу

свидетельства на него)

Расходы не формируют стоимость объектов НМА, они

признаются в качестве расходов текущего периода по мере их

возникновения

(пп. «к» п. 4 СГС «НМА»)

Затраты на регистрацию исключительного права на товарный

знак в сумме расходов на оплату регистрационных пошлин

формируют стоимость объекта нефинансовых активов,

подлежащего признанию в бюджетном (бухгалтерском) учете в

составе группы НМА, на основании правоустанавливающего

документа в виде свидетельства на товарный знак.

Инвентарным объектом НМА признается совокупность прав на РИД (средства индивидуализации) согласно патенту, свидетельству и (или)

возникающих из договора (контракта), иного правоустанавливающего документа прав на созданные РИД (на средства индивидуализации)

(п. 9 СГС «НМА» ).

Исключительные права на товарные знаки, отраженные в отчетности за 2020 год на 01.01.2021 на счете 0 102 00 000, учитываются в порядке,

применяемом до вступления в силу СГС «НМА» (до 01.01.2021). При этом амортизация начисляется только на объекты, по которым сроки

полезного использования определены (п.5 письма Минфина России от 02.04.2021 № 02-07-07/25218).

27

28.

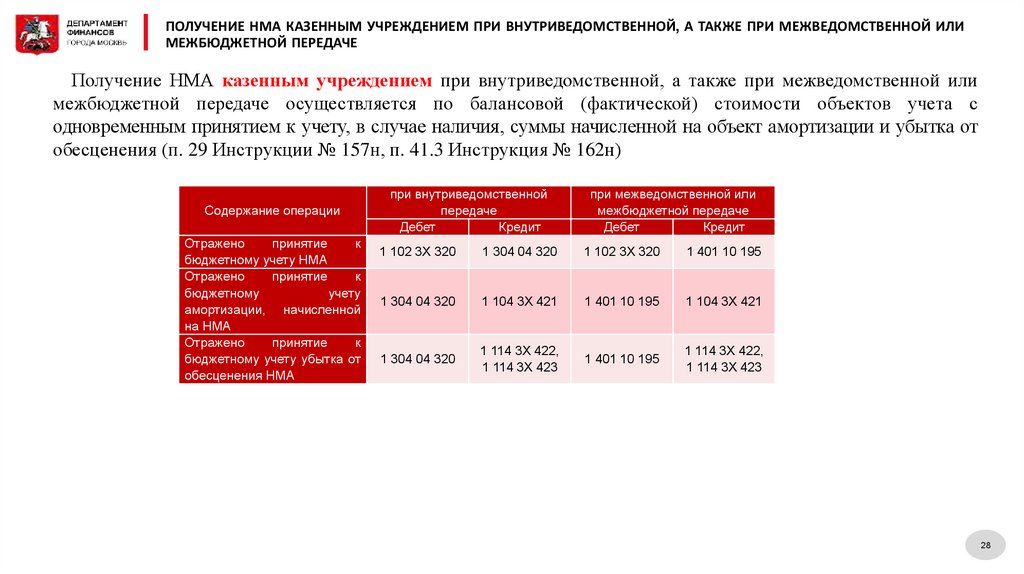

ПОЛУЧЕНИЕ НМА КАЗЕННЫМ УЧРЕЖДЕНИЕМ ПРИ ВНУТРИВЕДОМСТВЕННОЙ, А ТАКЖЕ ПРИ МЕЖВЕДОМСТВЕННОЙ ИЛИМЕЖБЮДЖЕТНОЙ ПЕРЕДАЧЕ

Получение НМА казенным учреждением при внутриведомственной, а также при межведомственной или

межбюджетной передаче осуществляется по балансовой (фактической) стоимости объектов учета с

одновременным принятием к учету, в случае наличия, суммы начисленной на объект амортизации и убытка от

обесценения (п. 29 Инструкции № 157н, п. 41.3 Инструкция № 162н)

Содержание операции

Отражено

принятие

к

бюджетному учету НМА

Отражено

принятие

к

бюджетному

учету

амортизации, начисленной

на НМА

Отражено

принятие

к

бюджетному учету убытка от

обесценения НМА

при внутриведомственной

передаче

Дебет

Кредит

при межведомственной или

межбюджетной передаче

Дебет

Кредит

1 102 3Х 320

1 304 04 320

1 102 3Х 320

1 401 10 195

1 304 04 320

1 104 3Х 421

1 401 10 195

1 104 3Х 421

1 304 04 320

1 114 3Х 422,

1 114 3Х 423

1 401 10 195

1 114 3Х 422,

1 114 3Х 423

28

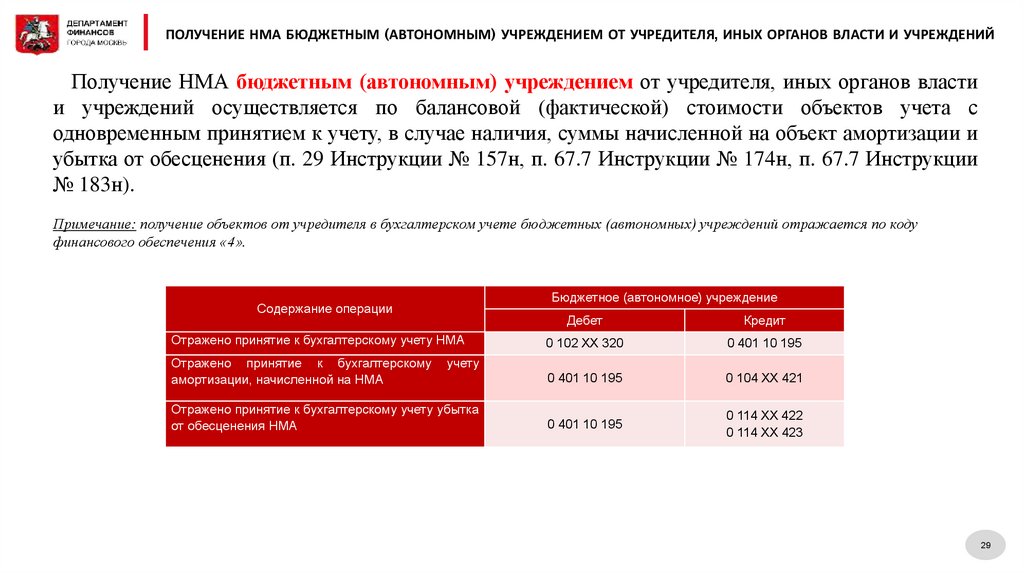

29.

ПОЛУЧЕНИЕ НМА БЮДЖЕТНЫМ (АВТОНОМНЫМ) УЧРЕЖДЕНИЕМ ОТ УЧРЕДИТЕЛЯ, ИНЫХ ОРГАНОВ ВЛАСТИ И УЧРЕЖДЕНИЙПолучение НМА бюджетным (автономным) учреждением от учредителя, иных органов власти

и учреждений осуществляется по балансовой (фактической) стоимости объектов учета с

одновременным принятием к учету, в случае наличия, суммы начисленной на объект амортизации и

убытка от обесценения (п. 29 Инструкции № 157н, п. 67.7 Инструкции № 174н, п. 67.7 Инструкции

№ 183н).

Примечание: получение объектов от учредителя в бухгалтерском учете бюджетных (автономных) учреждений отражается по коду

финансового обеспечения «4».

Бюджетное (автономное) учреждение

Содержание операции

Дебет

Кредит

Отражено принятие к бухгалтерскому учету НМА

0 102 ХХ 320

0 401 10 195

Отражено принятие к бухгалтерскому

амортизации, начисленной на НМА

0 401 10 195

0 104 ХХ 421

0 401 10 195

0 114 ХХ 422

0 114 ХХ 423

учету

Отражено принятие к бухгалтерскому учету убытка

от обесценения НМА

29

30.

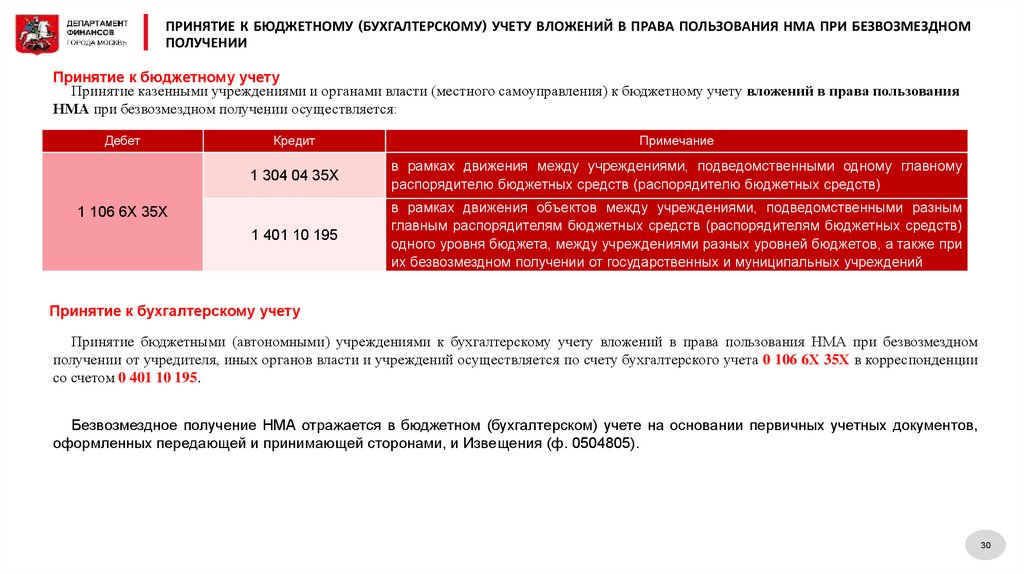

ПРИНЯТИЕ К БЮДЖЕТНОМУ (БУХГАЛТЕРСКОМУ) УЧЕТУ ВЛОЖЕНИЙ В ПРАВА ПОЛЬЗОВАНИЯ НМА ПРИ БЕЗВОЗМЕЗДНОМПОЛУЧЕНИИ

Принятие к бюджетному учету

Принятие казенными учреждениями и органами власти (местного самоуправления) к бюджетному учету вложений в права пользования

НМА при безвозмездном получении осуществляется:

Дебет

Кредит

Примечание

1 304 04 35Х

в рамках движения между учреждениями, подведомственными одному главному

распорядителю бюджетных средств (распорядителю бюджетных средств)

1 401 10 195

в рамках движения объектов между учреждениями, подведомственными разным

главным распорядителям бюджетных средств (распорядителям бюджетных средств)

одного уровня бюджета, между учреждениями разных уровней бюджетов, а также при

их безвозмездном получении от государственных и муниципальных учреждений

1 106 6Х 35Х

Принятие к бухгалтерскому учету

Принятие бюджетными (автономными) учреждениями к бухгалтерскому учету вложений в права пользования НМА при безвозмездном

получении от учредителя, иных органов власти и учреждений осуществляется по счету бухгалтерского учета 0 106 6Х 35Х в корреспонденции

со счетом 0 401 10 195.

Безвозмездное получение НМА отражается в бюджетном (бухгалтерском) учете на основании первичных учетных документов,

оформленных передающей и принимающей сторонами, и Извещения (ф. 0504805).

30

31.

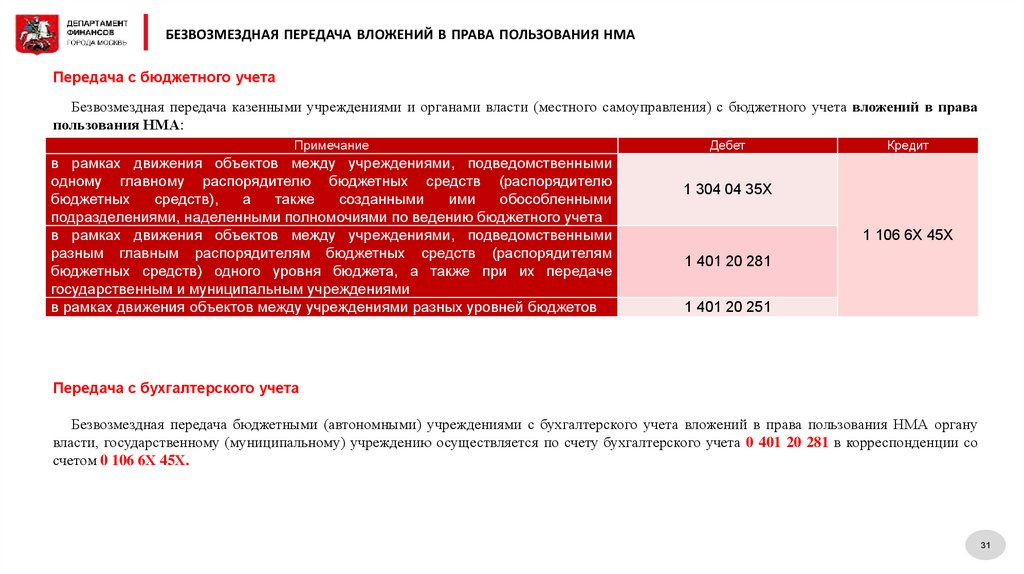

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА ВЛОЖЕНИЙ В ПРАВА ПОЛЬЗОВАНИЯ НМАПередача с бюджетного учета

Безвозмездная передача казенными учреждениями и органами власти (местного самоуправления) с бюджетного учета вложений в права

пользования НМА:

Примечание

в рамках движения объектов между учреждениями, подведомственными

одному главному распорядителю бюджетных средств (распорядителю

бюджетных

средств),

а

также

созданными

ими

обособленными

подразделениями, наделенными полномочиями по ведению бюджетного учета

в рамках движения объектов между учреждениями, подведомственными

разным главным распорядителям бюджетных средств (распорядителям

бюджетных средств) одного уровня бюджета, а также при их передаче

государственным и муниципальным учреждениями

в рамках движения объектов между учреждениями разных уровней бюджетов

Дебет

Кредит

1 304 04 35Х

1 106 6Х 45Х

1 401 20 281

1 401 20 251

Передача с бухгалтерского учета

Безвозмездная передача бюджетными (автономными) учреждениями с бухгалтерского учета вложений в права пользования НМА органу

власти, государственному (муниципальному) учреждению осуществляется по счету бухгалтерского учета 0 401 20 281 в корреспонденции со

счетом 0 106 6Х 45Х.

31

32.

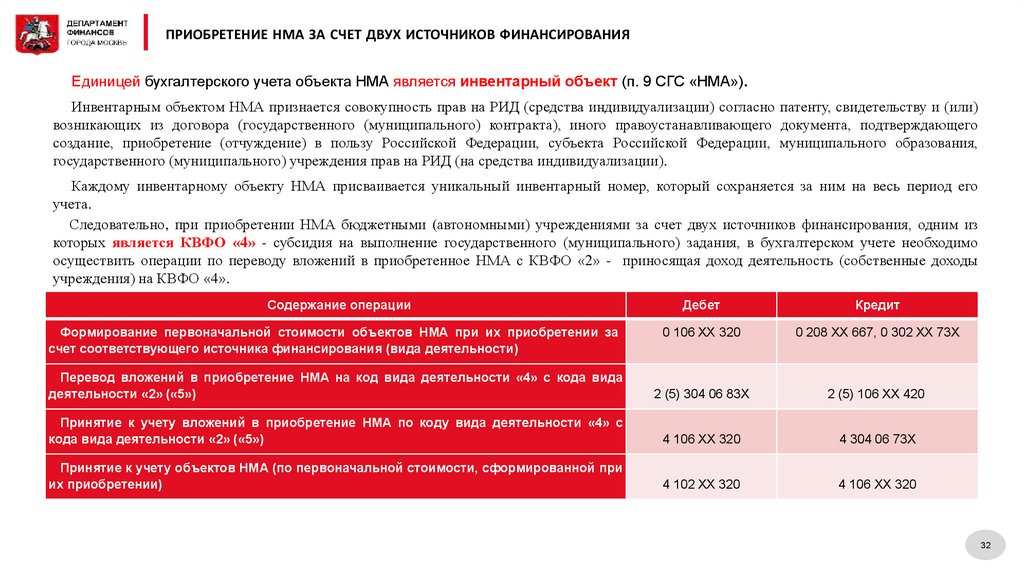

ПРИОБРЕТЕНИЕ НМА ЗА СЧЕТ ДВУХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯЕдиницей бухгалтерского учета объекта НМА является инвентарный объект (п. 9 СГС «НМА»).

Инвентарным объектом НМА признается совокупность прав на РИД (средства индивидуализации) согласно патенту, свидетельству и (или)

возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего

создание, приобретение (отчуждение) в пользу Российской Федерации, субъекта Российской Федерации, муниципального образования,

государственного (муниципального) учреждения прав на РИД (на средства индивидуализации).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер, который сохраняется за ним на весь период его

учета.

Следовательно, при приобретении НМА бюджетными (автономными) учреждениями за счет двух источников финансирования, одним из

которых является КВФО «4» - субсидия на выполнение государственного (муниципального) задания, в бухгалтерском учете необходимо

осуществить операции по переводу вложений в приобретенное НМА с КВФО «2» - приносящая доход деятельность (собственные доходы

учреждения) на КВФО «4».

Содержание операции

Дебет

Кредит

0 106 XX 320

0 208 XX 667, 0 302 ХХ 73Х

Перевод вложений в приобретение НМА на код вида деятельности «4» с кода вида

деятельности «2» («5»)

2 (5) 304 06 83X

2 (5) 106 XX 420

Принятие к учету вложений в приобретение НМА по коду вида деятельности «4» с

кода вида деятельности «2» («5»)

4 106 XX 320

4 304 06 73X

Принятие к учету объектов НМА (по первоначальной стоимости, сформированной при

их приобретении)

4 102 XX 320

4 106 XX 320

Формирование первоначальной стоимости объектов НМА при их приобретении за

счет соответствующего источника финансирования (вида деятельности)

32

33.

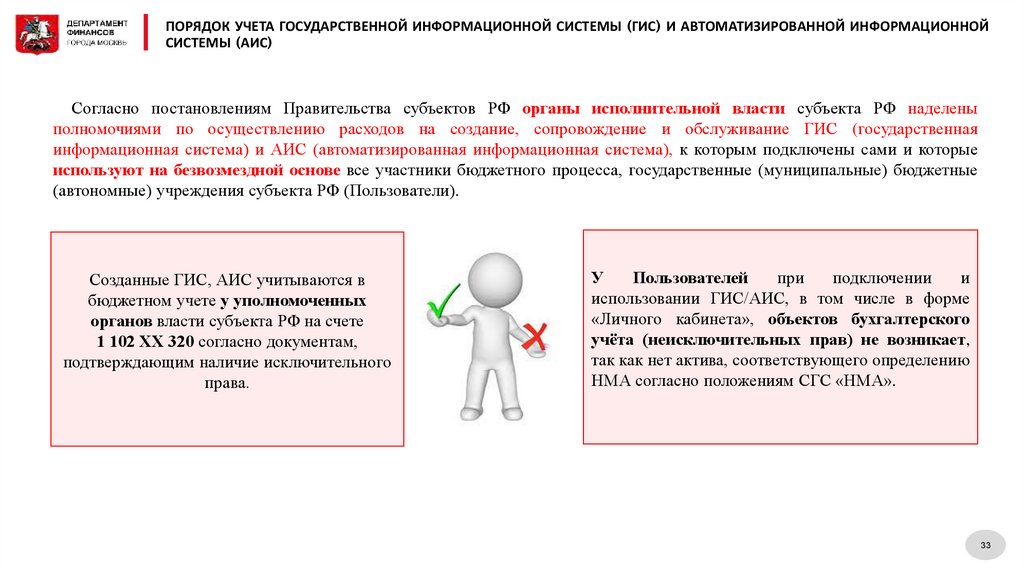

ПОРЯДОК УЧЕТА ГОСУДАРСТВЕННОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ (ГИС) И АВТОМАТИЗИРОВАННОЙ ИНФОРМАЦИОННОЙСИСТЕМЫ (АИС)

Согласно постановлениям Правительства субъектов РФ органы исполнительной власти субъекта РФ наделены

полномочиями по осуществлению расходов на создание, сопровождение и обслуживание ГИС (государственная

информационная система) и АИС (автоматизированная информационная система), к которым подключены сами и которые

используют на безвозмездной основе все участники бюджетного процесса, государственные (муниципальные) бюджетные

(автономные) учреждения субъекта РФ (Пользователи).

Созданные ГИС, АИС учитываются в

бюджетном учете у уполномоченных

органов власти субъекта РФ на счете

1 102 ХХ 320 согласно документам,

подтверждающим наличие исключительного

права.

У

Пользователей

при

подключении

и

использовании ГИС/АИС, в том числе в форме

«Личного кабинета», объектов бухгалтерского

учёта (неисключительных прав) не возникает,

так как нет актива, соответствующего определению

НМА согласно положениям СГС «НМА».

33

34.

ПОРЯДОК ОТРАЖЕНИЯ В БЮДЖЕТНОМ (БУХГАЛТЕРСКОМ) УЧЕТЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ НА МАТЕРИАЛЬНЫХНОСИТЕЛЯХ, НА КОТОРЫХ ВЫРАЖЕНЫ ТАКИЕ ПРАВА

СГС «НМА» не применяется в отношении материальных носителей (вещей), в которых выражены РИД и

приравненные к ним средства индивидуализации (п. 4 СГС «НМА»).

Материальные ценности в виде материальных носителей (например,

видеокассеты, флеш-накопители) независимо от их стоимости со сроком

полезного использования более 12 месяцев, предназначенные для

неоднократного или постоянного использования субъектом учета на праве

оперативного управления (праве владения и (или) пользования имуществом,

возникающем по договору аренды (имущественного найма) либо договору

безвозмездного пользования) в целях выполнения им государственных

(муниципальных) полномочий (функций), осуществления деятельности по

выполнению работ, оказанию услуг либо для управленческих нужд субъекта

учета, в бюджетном (бухгалтерском) учете субъекта учета признаются

объектами учета основных средств согласно СГС «Основные средства».

При этом совокупность прав на РИД, выраженные на материальных носителях (например, видеокассетах,

флеш-накопителях), подлежит отражению в бюджетном (бухгалтерском) учете в порядке, предусмотренном

СГС «НМА».

34

35.

УЧЕТ ЛИЦЕНЗИОННОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ, ПРЕДОСТАВЛЕННОГО ПО СУБЛИЦЕНЗИОННОМУ ДОГОВОРУПри письменном согласии обладателя исключительного права на РИД (средство индивидуализации) лицензиат может по

сублицензионному договору предоставить неисключительное право пользования НМА другому лицу (сублицензиату) (ст.

1235 ГК РФ).

При этом сублицензиату могут быть предоставлены неисключительные права пользования НМА только в пределах тех

прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата, на срок, не

превышающий срок действия лицензионного договора.

При предоставлении в соответствии с

сублицензионным договором неисключительного

права лицензиат (передающая сторона) не

утрачивает неисключительное право пользования

на программное обеспечение и продолжает его

учитывать на счете 0 111 6I 000 с одновременным

отражением на забалансовом счете.

У сублицензиата (принимающей стороны) учет на

счете 0 111 6I 000 неисключительного права

пользования программным обеспечением сроком

полезного использования свыше 12 месяцев

осуществляется в общем порядке

Документом-основанием для отражения операций в учете может служить документ, предусмотренный сублицензионным

договором и подтверждающий предоставление права пользования сублицензиату, или иной первичный учетный документ,

установленный учетной политикой учреждения.

35

36.

ОТЧУЖДЕНИЕ ИСКЛЮЧИТЕЛЬНОГО ПРАВАУчреждение (правообладатель) может распорядиться принадлежащим ему исключительным правом на РИД любым не противоречащим

закону и существу такого исключительного права способом, в том числе путем его отчуждения по договору другому лицу.

В соответствии со ст. 5, 8 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»

исключительное право относится к объектам оценки. Проведение оценки объектов оценки является обязательным при продаже или ином

отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям.

Согласно п. 24 СГС «НМА», п. 52 СГС «Концептуальные основы», п. 28 Инструкции № 157н объекты НМА, предназначенные для

отчуждения не в пользу организаций бюджетной сферы, подлежат переоценке и отражаются в бухгалтерском учете по справедливой

стоимости, определяемой методом рыночных цен. Результат такой переоценки отражается в бухгалтерском учете и раскрывается в

бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода (п. 25 СГС «НМА», п. 28

Инструкции № 157н, п. 52 СГС «Концептуальные основы»).

Отражение финансового результата от оценки НМА до справедливой стоимости отражается по дебету (кредиту) счета 0 401 10 176 и

кредиту (дебету) соответствующих аналитических счетов счета 0 102 00 000 (п. 13 Инструкции № 162н, п. 18 Инструкции № 174н, п. 18

Инструкции № 183н).

Доходы, причитающееся к получению при выбытии объекта НМА, подлежат первоначальному признанию по

справедливой стоимости (п. 41 СГС «НМА»).

Дата признания доходов от реализации НМА положениями СГС «НМА» не установлена, ее необходимо определить в

рамках учетной политики.

36

37.

ФОРМИРОВАНИЕ РАЗДЕЛА «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ» УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ БЮДЖЕТНОГО(БУХГАЛТЕРСКОГО) УЧЕТА

Раздел «Нематериальные активы» учетной политики формируется исходя из особенностей структуры

учреждения, отраслевых и иных особенностей деятельности, выполняемых учреждением полномочий

(функций) в соответствии с законодательством Российской Федерации (п. 7 СГС «Учетная политика», п. 6

Инструкции № 157н, п. 4 Методических рекомендаций по применению СГС «Учетная политика» (письмо

Министерства финансов Российской Федерации от 31.08.2018 № 02-06-07/62480), СГС «НМА»).

Выбранные способы учета НМА не должны содержать положения (нормы), однозначно установленные

законодательством Российской Федерации (Методические рекомендации по применению СГС «Учетная

политика»).

В разделе «Нематериальные активы» учетной политики учреждения можно отразить:

условия признания НМА в учете;

порядок формирования инвентарного номера по объектам НМА: из скольких знаков состоит номер, какая

отражается информация в разрядах инвентарного номера (п. 59 Инструкции № 157н);

определение срока полезного использования НМА и критерия существенности изменения срока;

определение срока полезного использования по НМА - секрету производства (ноу-хау) (п. 1 ст. 1465, ст. 1467

ГК РФ, п. 60 Инструкции № 157н);

метод начисления амортизации по НМА;

применение первичных учетных документов как унифицированных форм, так и самостоятельно

разработанных под конкретные виды хозяйственных операций.

37

38.

СПАСИБО ЗА ВНИМАНИЕ!38