Финансы

ФинансыПохожие презентации:

Учет нефинансовых активов

1.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВwww.mos.ru

г. Москва, 2021 год

2.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВСОДЕРЖАНИЕ

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО

СЕКТОРА

УЧЕТНАЯ ПОЛИТИКА

ОСОБЕННОСТИ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

3.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВНормативные правовые акты

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Приказ Минфина России от 01.12.2010 №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов

государственной власти (государственных органов), органов местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его

применению»

Приказ Минфина России от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и

Инструкции по его применению»

Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета,

применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления

государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

Приказ Минфина России от 13.06.1995 № 49 № «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

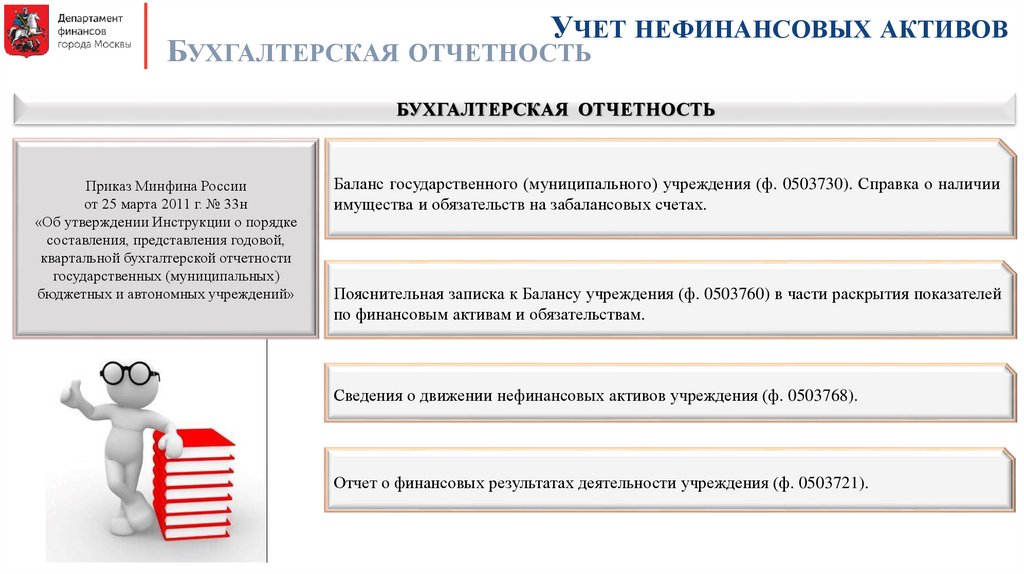

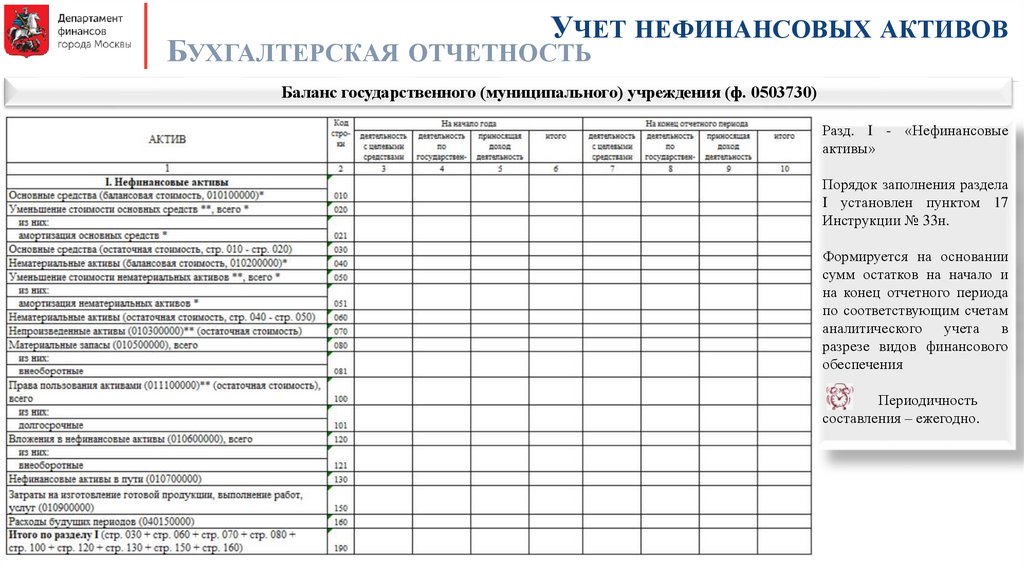

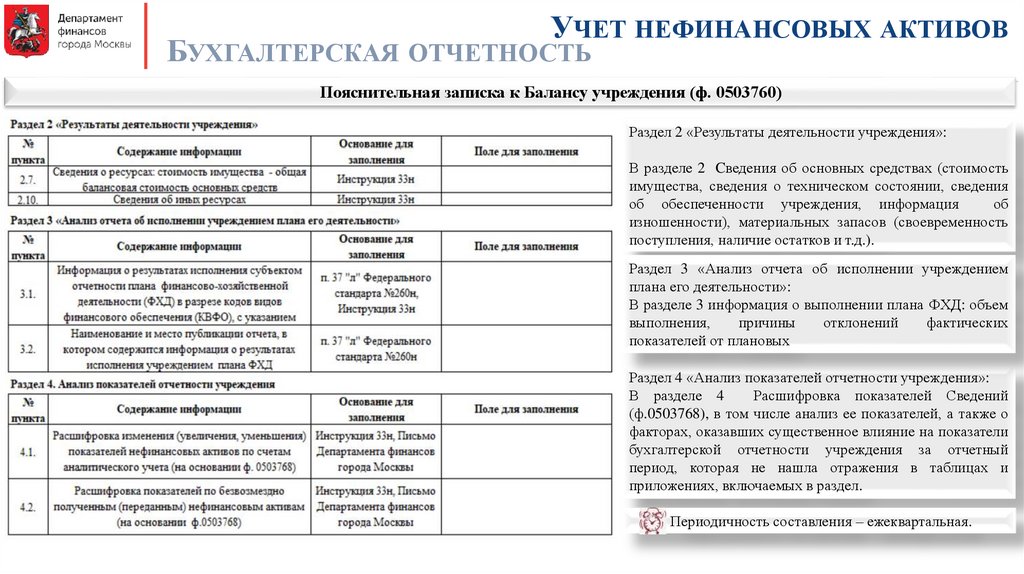

Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской

отчетности государственных (муниципальных) бюджетных и автономных учреждений»

3

4.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВФедеральные стандарты бухгалтерского учета для организаций государственного сектора

Приказ Минфина России от 31.12.2016 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Основные средства»

Приказ Минфина России от 31.12.2016 № 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Аренда»

Приказ Минфина России от 31.12.2016 № 259н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Обесценение активов»

Приказ Минфина России от 31.12.2016 № 260н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Представление бухгалтерской (финансовой) отчетности»

Приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы»

Приказ Минфина России от 30.12.2017 № 274н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Учетная политика, оценочные значения и ошибки»

Приказ Минфина России от 30.12.2017 № 275н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «События после отчетной даты»

Приказ Минфина России от 15.11.2019 № 181н «Об утверждении федерального стандарта бухгалтерского учета государственных

финансов «Нематериальные активы»

Приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Непроизведенные активы»

4

5.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВСтандартизированная учетная политика

для целей ведения

бюджетного/бухгалтерского учета

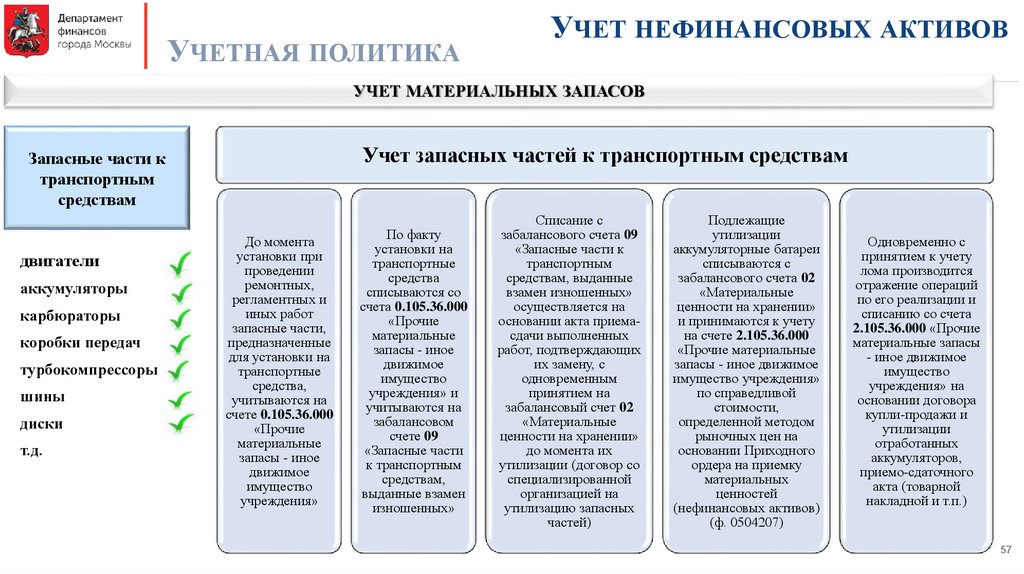

органов исполнительной власти и

государственных учреждений города

Москвы

5

6.

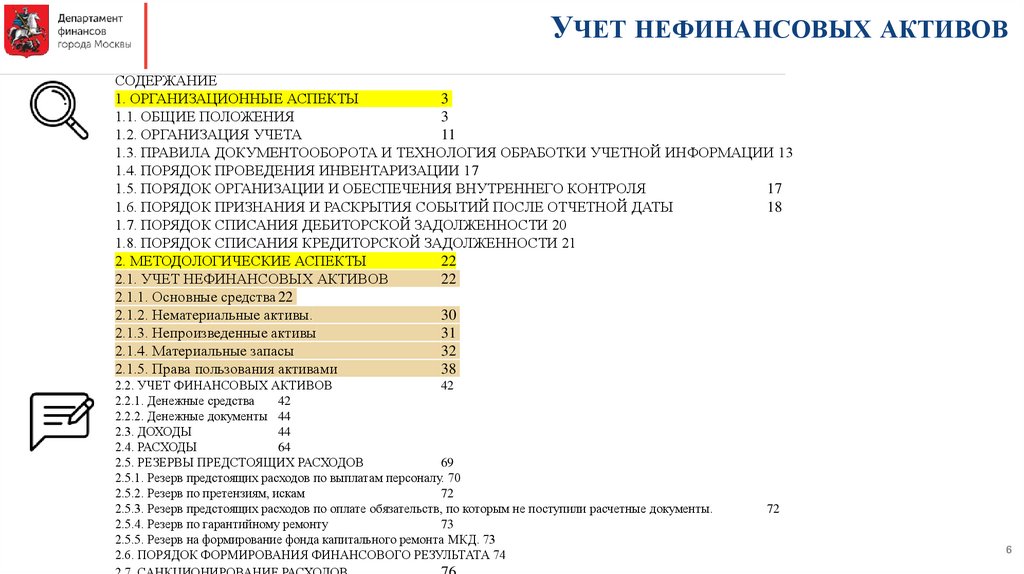

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВСОДЕРЖАНИЕ

1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ

3

1.1. ОБЩИЕ ПОЛОЖЕНИЯ

3

1.2. ОРГАНИЗАЦИЯ УЧЕТА

11

1.3. ПРАВИЛА ДОКУМЕНТООБОРОТА И ТЕХНОЛОГИЯ ОБРАБОТКИ УЧЕТНОЙ ИНФОРМАЦИИ 13

1.4. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ 17

1.5. ПОРЯДОК ОРГАНИЗАЦИИ И ОБЕСПЕЧЕНИЯ ВНУТРЕННЕГО КОНТРОЛЯ

17

1.6. ПОРЯДОК ПРИЗНАНИЯ И РАСКРЫТИЯ СОБЫТИЙ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

18

1.7. ПОРЯДОК СПИСАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 20

1.8. ПОРЯДОК СПИСАНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ 21

2. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ

22

2.1. УЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

22

2.1.1. Основные средства 22

2.1.2. Нематериальные активы.

30

2.1.3. Непроизведенные активы

31

2.1.4. Материальные запасы

32

2.1.5. Права пользования активами

38

2.2. УЧЕТ ФИНАНСОВЫХ АКТИВОВ

42

2.2.1. Денежные средства

42

2.2.2. Денежные документы 44

2.3. ДОХОДЫ

44

2.4. РАСХОДЫ

64

2.5. РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

69

2.5.1. Резерв предстоящих расходов по выплатам персоналу. 70

2.5.2. Резерв по претензиям, искам

72

2.5.3. Резерв предстоящих расходов по оплате обязательств, по которым не поступили расчетные документы.

2.5.4. Резерв по гарантийному ремонту

73

2.5.5. Резерв на формирование фонда капитального ремонта МКД. 73

2.6. ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА 74

72

6

7.

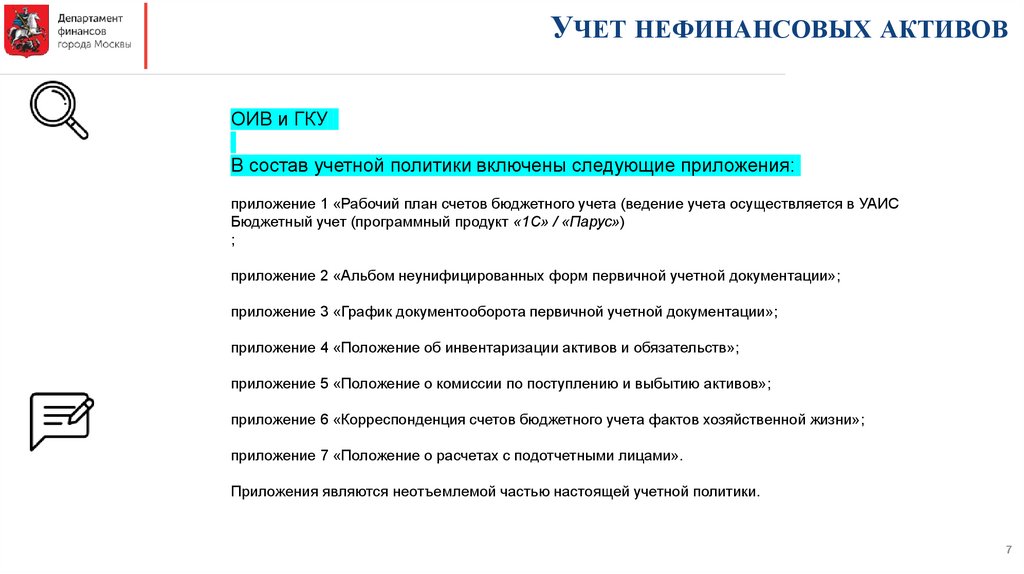

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВОИВ и ГКУ

В состав учетной политики включены следующие приложения:

приложение 1 «Рабочий план счетов бюджетного учета (ведение учета осуществляется в УАИС

Бюджетный учет (программный продукт «1С» / «Парус»)

;

приложение 2 «Альбом неунифицированных форм первичной учетной документации»;

приложение 3 «График документооборота первичной учетной документации»;

приложение 4 «Положение об инвентаризации активов и обязательств»;

приложение 5 «Положение о комиссии по поступлению и выбытию активов»;

приложение 6 «Корреспонденция счетов бюджетного учета фактов хозяйственной жизни»;

приложение 7 «Положение о расчетах с подотчетными лицами».

Приложения являются неотъемлемой частью настоящей учетной политики.

7

8.

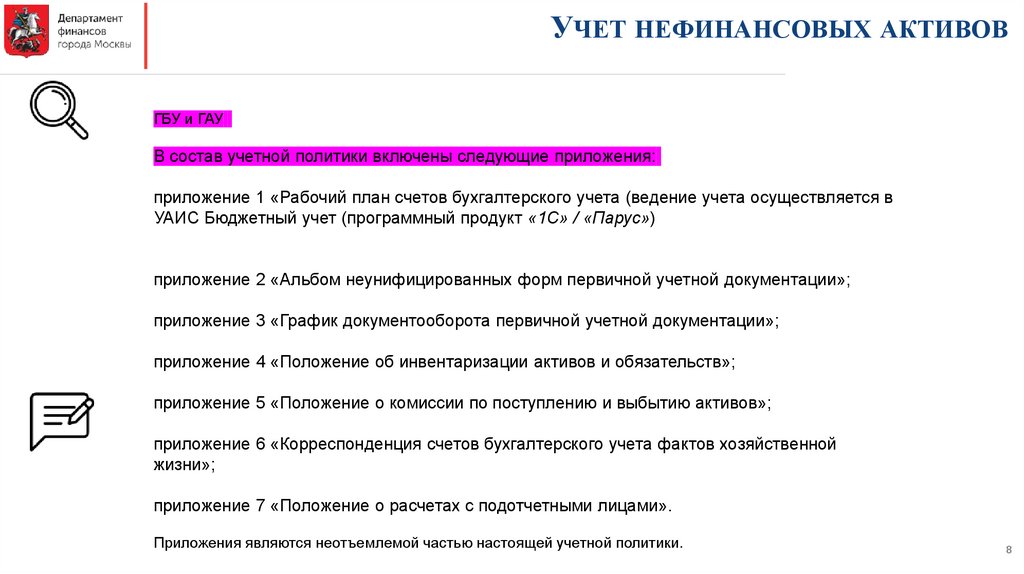

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВГБУ и ГАУ

В состав учетной политики включены следующие приложения:

приложение 1 «Рабочий план счетов бухгалтерского учета (ведение учета осуществляется в

УАИС Бюджетный учет (программный продукт «1С» / «Парус»)

приложение 2 «Альбом неунифицированных форм первичной учетной документации»;

приложение 3 «График документооборота первичной учетной документации»;

приложение 4 «Положение об инвентаризации активов и обязательств»;

приложение 5 «Положение о комиссии по поступлению и выбытию активов»;

приложение 6 «Корреспонденция счетов бухгалтерского учета фактов хозяйственной

жизни»;

приложение 7 «Положение о расчетах с подотчетными лицами».

Приложения являются неотъемлемой частью настоящей учетной политики.

8

9.

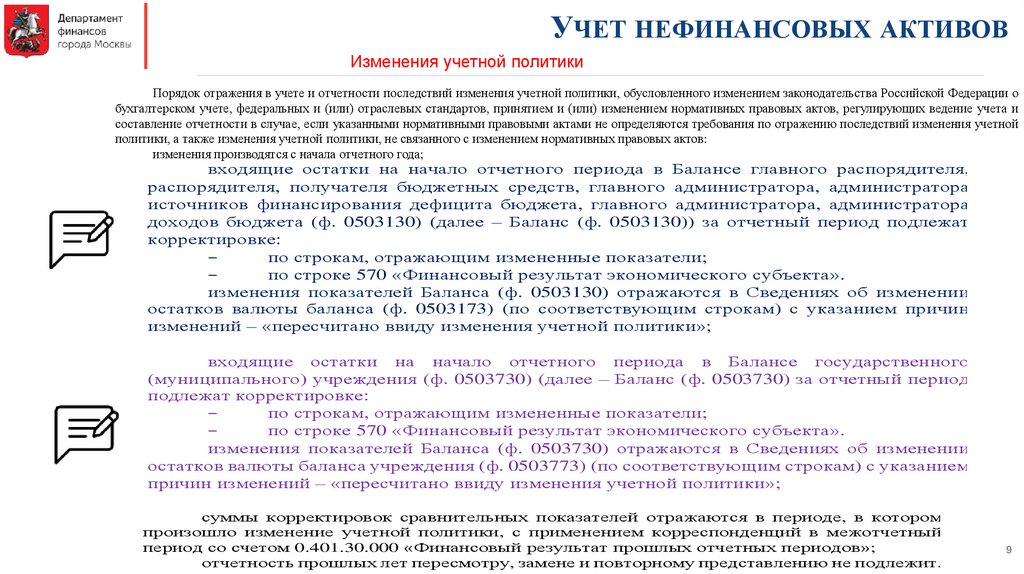

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВИзменения учетной политики

Порядок отражения в учете и отчетности последствий изменения учетной политики, обусловленного изменением законодательства Российской Федерации о

бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение учета и

составление отчетности в случае, если указанными нормативными правовыми актами не определяются требования по отражению последствий изменения учетной

политики, а также изменения учетной политики, не связанного с изменением нормативных правовых актов:

изменения производятся с начала отчетного года;

входящие остатки на начало отчетного периода в Балансе главного распорядителя,

распорядителя, получателя бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного администратора, администратора

доходов бюджета (ф. 0503130) (далее – Баланс (ф. 0503130)) за отчетный период подлежат

корректировке:

−

по строкам, отражающим измененные показатели;

−

по строке 570 «Финансовый результат экономического субъекта».

изменения показателей Баланса (ф. 0503130) отражаются в Сведениях об изменении

остатков валюты баланса (ф. 0503173) (по соответствующим строкам) с указанием причин

изменений – «пересчитано ввиду изменения учетной политики»;

входящие остатки на начало отчетного периода в Балансе государственного

(муниципального) учреждения (ф. 0503730) (далее – Баланс (ф. 0503730) за отчетный период

подлежат корректировке:

−

по строкам, отражающим измененные показатели;

−

по строке 570 «Финансовый результат экономического субъекта».

изменения показателей Баланса (ф. 0503730) отражаются в Сведениях об изменении

остатков валюты баланса учреждения (ф. 0503773) (по соответствующим строкам) с указанием

причин изменений – «пересчитано ввиду изменения учетной политики»;

суммы корректировок сравнительных показателей отражаются в периоде, в котором

произошло изменение учетной политики, с применением корреспонденций в межотчетный

период со счетом 0.401.30.000 «Финансовый результат прошлых отчетных периодов»;

отчетность прошлых лет пересмотру, замене и повторному представлению не подлежит.

9

10.

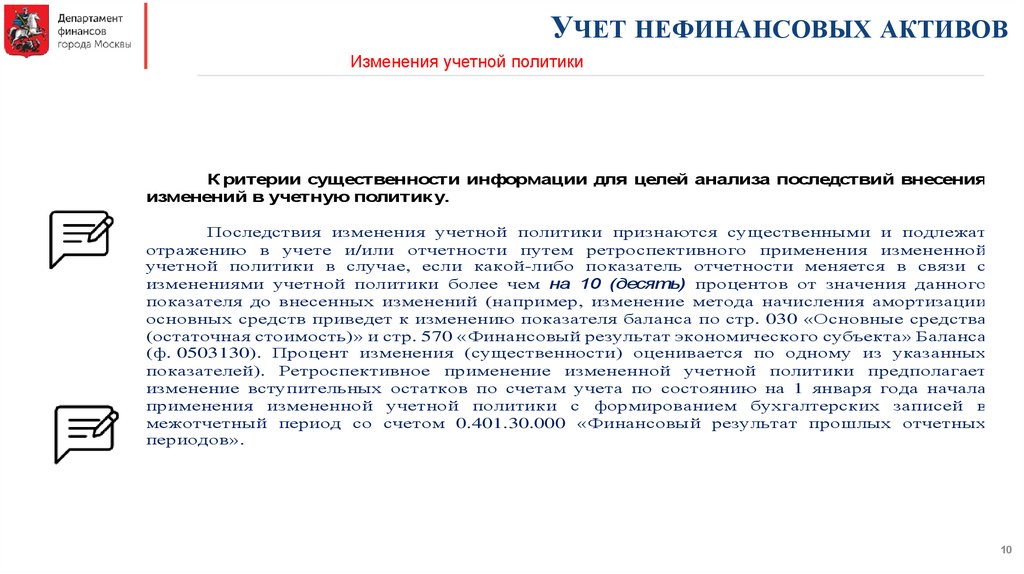

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВИзменения учетной политики

К ритерии существенности информации для целей анализа последствий внесения

изменений в учетную политик у.

Последствия изменения учетной политики признаются существенными и подлежат

отражению в учете и/или отчетности путем ретроспективного применения измененной

учетной политики в случае, если какой-либо показатель отчетности меняется в связи с

изменениями учетной политики более чем на 10 (десять) процентов от значения данного

показателя до внесенных изменений (например, изменение метода начисления амортизации

основных средств приведет к изменению показателя баланса по стр. 030 «Основные средства

(остаточная стоимость)» и стр. 570 «Финансовый результат экономического субъекта» Баланса

(ф. 0503130). Процент изменения (существенности) оценивается по одному из указанных

показателей). Ретроспективное применение измененной учетной политики предполагает

изменение вступительных остатков по счетам учета по состоянию на 1 января года начала

применения измененной учетной политики с формированием бухгалтерских записей в

межотчетный период со счетом 0.401.30.000 «Финансовый результат прошлых отчетных

периодов».

10

11.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВОценочные значения

Срок

полезного

использования

объектов основных средств

Срок

полезного

использования

объектов нематериальных активов

Срок полезного использования прав

пользования

нефинансовыми

активами

по

договорам

с

неопределенным

сроком

пользования, бессрочным договорам

Величина

стоимости

прав

пользования

нефинансовыми

активами

по

договорам

безвозмездного пользования

Срок полезного использования прав

пользования

результатами

интеллектуальной деятельности по

лицензионным

(сублицензионным)

договорам с неопределенным сроком

пользования

при поступлении объекта

основных средств на дату

принятия объекта к учету;

в

случае

модернизации,

реконструкции

объекта

основных средств на дату

отнесения

затрат

на

увеличение

первоначальной стоимости

объекта

при поступлении объекта

нематериальных активов на

дату принятия к учету;

реклассификация объектов

нематериальных активов;

изменение

факторов

определения

срока

полезного использования и

(или)

условий

их

использования

по

дате

подписания

договора

аренды

(безвозмездного

пользования)

по

дате

подписания

договора

аренды

(безвозмездного

пользования)

по

дате

перехода

неисключительных

прав

пользования в соответствии

с

лицензионным

(сублицензионным)

договором,

иными

документами

В соответствии с положениями пун

настоящей учетной политики, указываетс

приеме-передаче объектов нефинансовы

(ф.

0504101)

/

Акте

о

пр

отремонтированных,

реконструирова

модернизированных объектов основных

0504103)

В

соответствии

с

положениями

пун

настоящей учетной политики, указываетс

приеме-передаче объектов нефинансовы

(ф. 0504101) / Решении о реклассификац

(неунифицированная форма)

В

соответствии

с

положениями

пун

настоящей

учетной

политики,

указы

Решении

о

справедливой

стоимости

платежей

(сроке

полезного

испо

(неунифицированная форма)

В

соответствии

с

положениями

пун

настоящей

учетной

политики,

указы

Решении

о

справедливой

стоимости

платежей

(сроке

полезного

испо

(неунифицированная форма)

В соответствии с положениями пунк

настоящей

учетной

политики,

указы

Решении

о

справедливой

стоимости

платежей

(сроке

полезного

испо

(неунифицированная форма)

11

12.

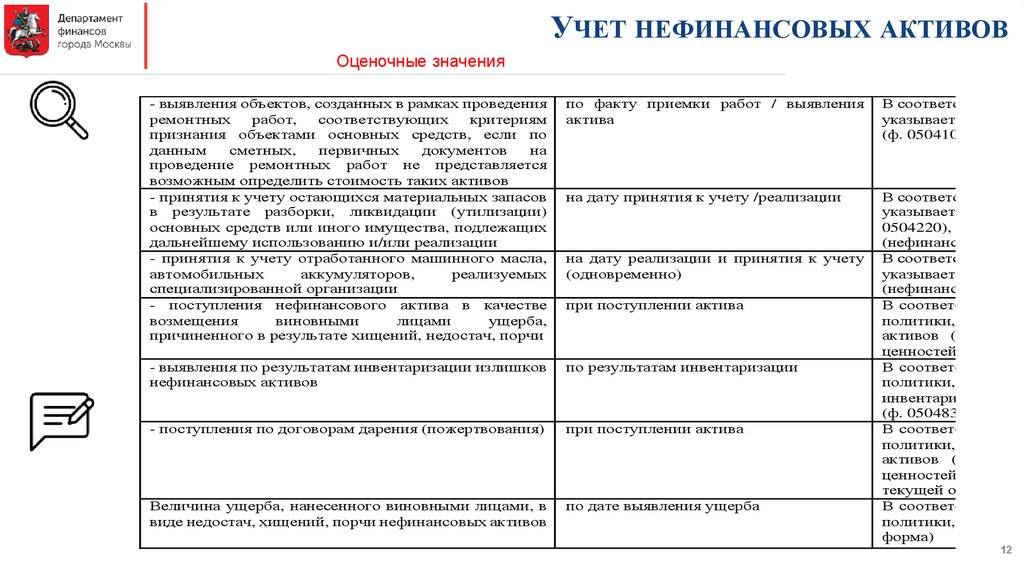

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВОценочные значения

- выявления объектов, созданных в рамках проведения

ремонтных

работ,

соответствующих

критериям

признания объектами основных средств, если по

данным

сметных,

первичных

документов

на

проведение ремонтных работ не представляется

возможным определить стоимость таких активов

- принятия к учету остающихся материальных запасов

в результате разборки, ликвидации (утилизации)

основных средств или иного имущества, подлежащих

дальнейшему использованию и/или реализации

- принятия к учету отработанного машинного масла,

автомобильных

аккумуляторов,

реализуемых

специализированной организации

- поступления нефинансового актива в качестве

возмещения

виновными

лицами

ущерба,

причиненного в результате хищений, недостач, порчи

по факту приемки работ / выявления

актива

В соответствии с по

указывается в Акте

(ф. 0504101)

на дату принятия к учету /реализации

- выявления по результатам инвентаризации излишков

нефинансовых активов

по результатам инвентаризации

- поступления по договорам дарения (пожертвования)

при поступлении актива

Величина ущерба, нанесенного виновными лицами, в

виде недостач, хищений, порчи нефинансовых активов

по дате выявления ущерба

В соответствии с по

указывается в Акте

0504220), Приходн

(нефинансовых акти

В соответствии с по

указывается в При

(нефинансовых акти

В соответствии с по

политики, указывае

активов (ф. 050410

ценностей (нефинан

В соответствии с по

политики, указыва

инвентаризации (ф

(ф. 0504835)

В соответствии с по

политики, указывае

активов (ф. 050410

ценностей (нефинан

текущей оценочной

В соответствии с по

политики, указывае

форма)

на дату реализации и принятия к учету

(одновременно)

при поступлении актива

12

13.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВИсправление ошибки

13

14.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

ГБУ

СОЗДАНИЕ ФОРМЫ ЭЛЕКТРОННОГО ОБРАЗА

ПЕРВИЧНОГО ДОКУМЕНТА ОСНОВАНИЯ

СЦУ

ГБУ

«?????????»

ОСНОВАНИЕ: ОРИГИНАЛ ПЕРВИЧНОГО

ДОКУМЕНТА, СКАНИРОВАННЫЙ ОБРАЗ

ДОКУМЕНТА

ГБУ

В СЛУЧАЕ НЕВОЗМОЖНОСТИ

ВВОДА, ПЕРЕДАЧИ

ЭЛЕКТРОННОГО ОБРАЗА

ДОКУМЕНТА-ОСНОВАНИЯ

В СЛУЧАЕ ВОЗВРАТА

ДОКУМЕНТОВ

СЦУ

ВОЗВРАТ ДОКУМЕНТОВ

РЕЕСТР СДАЧИ

ДОКУМЕНТОВ (ф. 0504053)

СРОК < 5 РАБОЧИХ ДНЕЙ

Специализированный

центр учета

РЕЕСТР СДАЧИ

ДОКУМЕНТОВ (ф. 0504053)

ОРИГИНАЛ ДОКУМЕНТА

(ЗАВЕРЕННАЯ КОПИЯ)

В СЛУЧАЕ НЕОБХОДИМОСТИ

НАЛИЧИЯ ОРИГИНАЛЬНЫХ

ПОДПИСЕЙ

ПЕРВИЧНЫЕ

ДОКУМЕНТЫ

ГБУ

В СЛУЧАЕ ВОЗВРАТА

ДОКУМЕНТОВ

БУХГАЛТЕРСКАЯ

ЗАПИСЬ

ПОДПИСЬ

БУХГАЛТЕРА

ДОКУМЕНТ

БУХГАЛТЕРСКАЯ

СПРАВКА (ф.0504833)

14

15.

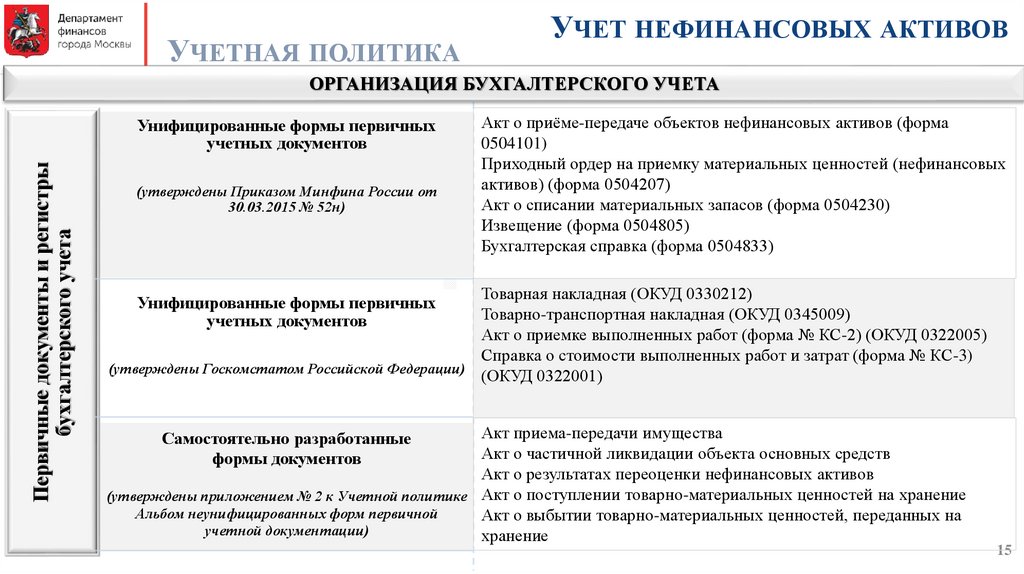

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Первичные документы и регистры

бухгалтерского учета

Унифицированные формы первичных

учетных документов

(утверждены Приказом Минфина России от

30.03.2015 № 52н)

Акт о приёме-передаче объектов нефинансовых активов (форма

0504101)

Приходный ордер на приемку материальных ценностей (нефинансовых

активов) (форма 0504207)

Акт о списании материальных запасов (форма 0504230)

Извещение (форма 0504805)

Бухгалтерская справка (форма 0504833)

Товарная накладная (ОКУД 0330212)

Товарно-транспортная накладная (ОКУД 0345009)

Акт о приемке выполненных работ (форма № КС-2) (ОКУД 0322005)

Справка о стоимости выполненных работ и затрат (форма № КС-3)

(утверждены Госкомстатом Российской Федерации) (ОКУД 0322001)

Унифицированные формы первичных

учетных документов

Акт приема-передачи имущества

Акт о частичной ликвидации объекта основных средств

Акт о результатах переоценки нефинансовых активов

(утверждены приложением № 2 к Учетной политике Акт о поступлении товарно-материальных ценностей на хранение

Альбом неунифицированных форм первичной

Акт о выбытии товарно-материальных ценностей, переданных на

учетной документации)

хранение

Самостоятельно разработанные

формы документов

15

16.

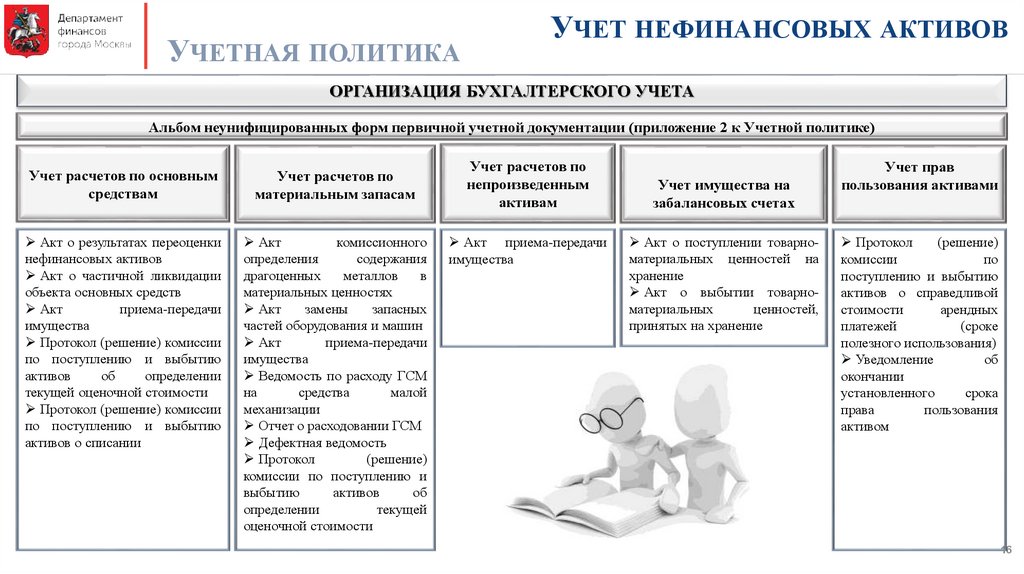

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Альбом неунифицированных форм первичной учетной документации (приложение 2 к Учетной политике)

Учет расчетов по основным

средствам

Учет расчетов по

материальным запасам

Акт о результатах переоценки

нефинансовых активов

Акт о частичной ликвидации

объекта основных средств

Акт

приема-передачи

имущества

Протокол (решение) комиссии

по поступлению и выбытию

активов

об

определении

текущей оценочной стоимости

Протокол (решение) комиссии

по поступлению и выбытию

активов о списании

Акт

комиссионного

определения

содержания

драгоценных

металлов

в

материальных ценностях

Акт

замены

запасных

частей оборудования и машин

Акт

приема-передачи

имущества

Ведомость по расходу ГСМ

на

средства

малой

механизации

Отчет о расходовании ГСМ

Дефектная ведомость

Протокол

(решение)

комиссии по поступлению и

выбытию

активов

об

определении

текущей

оценочной стоимости

Учет расчетов по

непроизведенным

активам

Акт приема-передачи

имущества

Учет имущества на

забалансовых счетах

Акт о поступлении товарноматериальных ценностей на

хранение

Акт о выбытии товарноматериальных

ценностей,

принятых на хранение

Учет прав

пользования активами

Протокол

(решение)

комиссии

по

поступлению и выбытию

активов о справедливой

стоимости

арендных

платежей

(сроке

полезного использования)

Уведомление

об

окончании

установленного

срока

права

пользования

активом

16

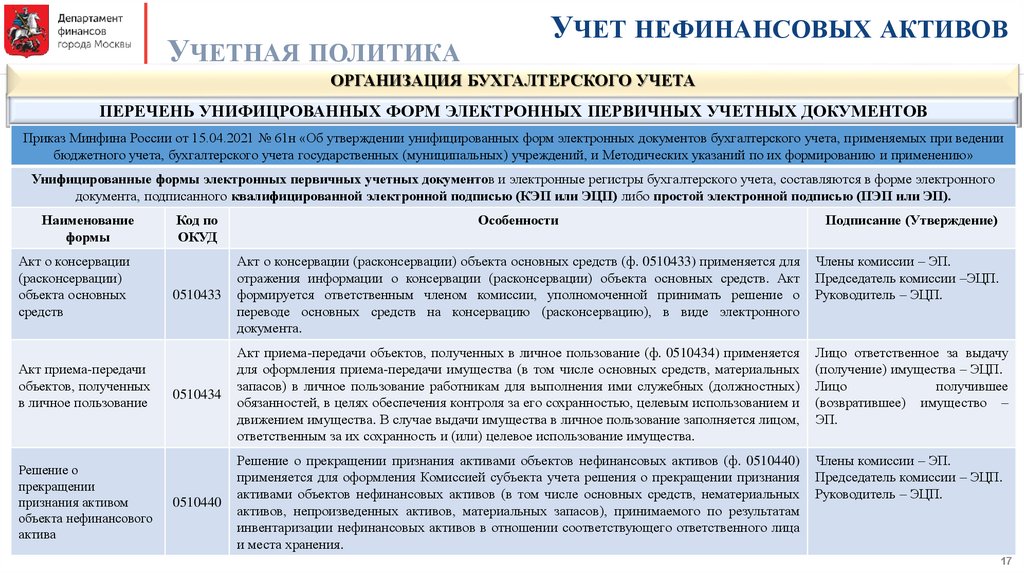

17.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

Приказ Минфина России от 15.04.2021 № 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении

бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению»

Унифицированные формы электронных первичных учетных документов и электронные регистры бухгалтерского учета, составляются в форме электронного

документа, подписанного квалифицированной электронной подписью (КЭП или ЭЦП) либо простой электронной подписью (ПЭП или ЭП).

Наименование

формы

Акт о консервации

(расконсервации)

объекта основных

средств

Акт приема-передачи

объектов, полученных

в личное пользование

Решение о

прекращении

признания активом

объекта нефинансового

актива

Код по

ОКУД

Особенности

Подписание (Утверждение)

0510433

Акт о консервации (расконсервации) объекта основных средств (ф. 0510433) применяется для

отражения информации о консервации (расконсервации) объекта основных средств. Акт

формируется ответственным членом комиссии, уполномоченной принимать решение о

переводе основных средств на консервацию (расконсервацию), в виде электронного

документа.

Члены комиссии – ЭП.

Председатель комиссии –ЭЦП.

Руководитель – ЭЦП.

0510434

Акт приема-передачи объектов, полученных в личное пользование (ф. 0510434) применяется

для оформления приема-передачи имущества (в том числе основных средств, материальных

запасов) в личное пользование работникам для выполнения ими служебных (должностных)

обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и

движением имущества. В случае выдачи имущества в личное пользование заполняется лицом,

ответственным за их сохранность и (или) целевое использование имущества.

Лицо ответственное за выдачу

(получение) имущества – ЭЦП.

Лицо

получившее

(возвратившее) имущество –

ЭП.

0510440

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440)

применяется для оформления Комиссией субъекта учета решения о прекращении признания

активами объектов нефинансовых активов (в том числе основных средств, нематериальных

активов, непроизведенных активов, материальных запасов), принимаемого по результатам

инвентаризации нефинансовых активов в отношении соответствующего ответственного лица

и места хранения.

Члены комиссии – ЭП.

Председатель комиссии – ЭЦП.

Руководитель – ЭЦП.

17

18.

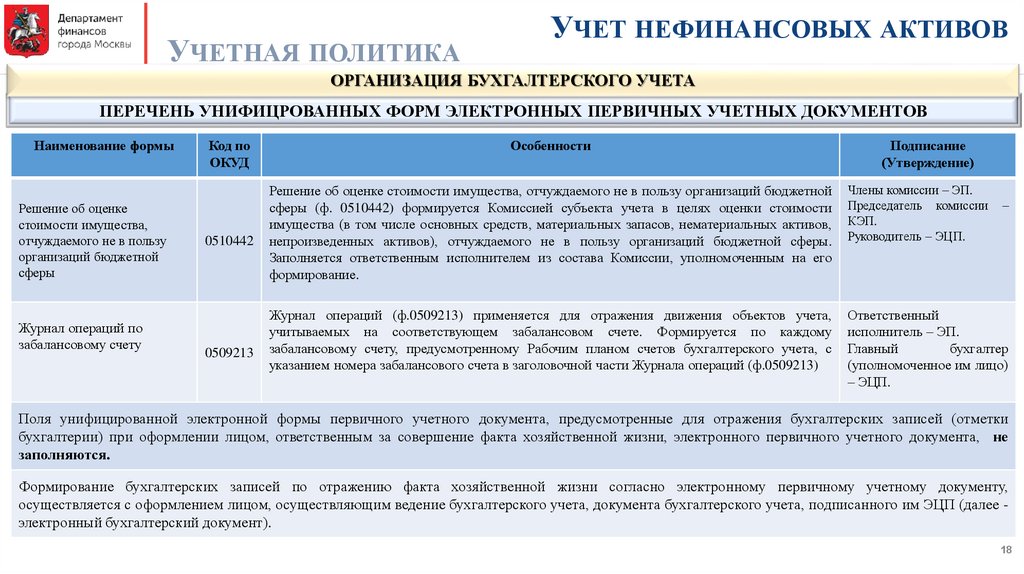

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

Наименование формы

Решение об оценке

стоимости имущества,

отчуждаемого не в пользу

организаций бюджетной

сферы

Журнал операций по

забалансовому счету

Код по

ОКУД

0510442

0509213

Особенности

Подписание

(Утверждение)

Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной

сферы (ф. 0510442) формируется Комиссией субъекта учета в целях оценки стоимости

имущества (в том числе основных средств, материальных запасов, нематериальных активов,

непроизведенных активов), отчуждаемого не в пользу организаций бюджетной сферы.

Заполняется ответственным исполнителем из состава Комиссии, уполномоченным на его

формирование.

Члены комиссии – ЭП.

Председатель комиссии

КЭП.

Руководитель – ЭЦП.

Журнал операций (ф.0509213) применяется для отражения движения объектов учета,

учитываемых на соответствующем забалансовом счете. Формируется по каждому

забалансовому счету, предусмотренному Рабочим планом счетов бухгалтерского учета, с

указанием номера забалансового счета в заголовочной части Журнала операций (ф.0509213)

Ответственный

исполнитель – ЭП.

Главный

бухгалтер

(уполномоченное им лицо)

– ЭЦП.

–

Поля унифицированной электронной формы первичного учетного документа, предусмотренные для отражения бухгалтерских записей (отметки

бухгалтерии) при оформлении лицом, ответственным за совершение факта хозяйственной жизни, электронного первичного учетного документа, не

заполняются.

Формирование бухгалтерских записей по отражению факта хозяйственной жизни согласно электронному первичному учетному документу,

осуществляется с оформлением лицом, осуществляющим ведение бухгалтерского учета, документа бухгалтерского учета, подписанного им ЭЦП (далее электронный бухгалтерский документ).

18

19.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

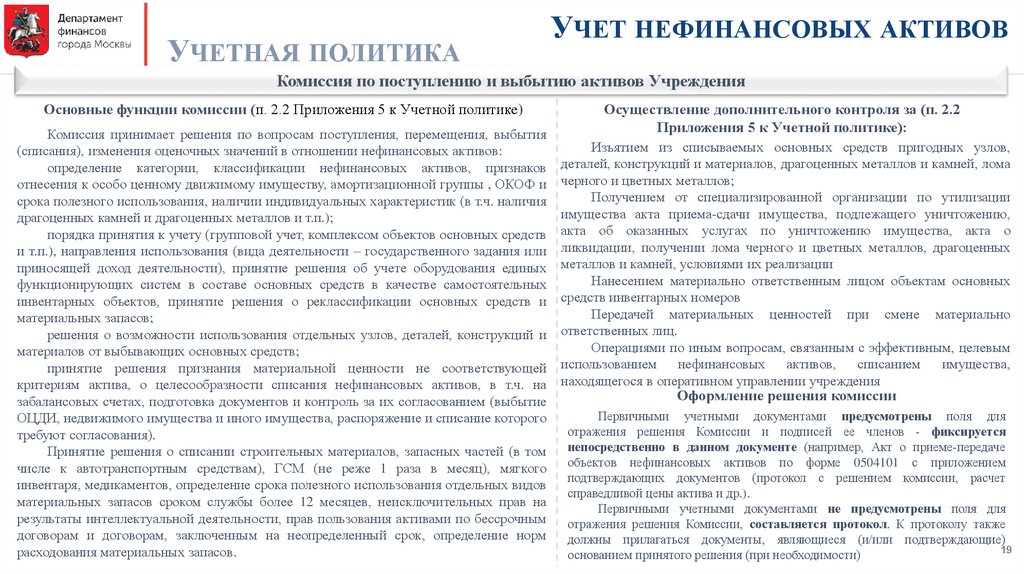

Комиссия по поступлению и выбытию активов Учреждения

Основные функции комиссии (п. 2.2 Приложения 5 к Учетной политике)

Комиссия принимает решения по вопросам поступления, перемещения, выбытия

(списания), изменения оценочных значений в отношении нефинансовых активов:

определение категории, классификации нефинансовых активов, признаков

отнесения к особо ценному движимому имуществу, амортизационной группы , ОКОФ и

срока полезного использования, наличии индивидуальных характеристик (в т.ч. наличия

драгоценных камней и драгоценных металлов и т.п.);

порядка принятия к учету (групповой учет, комплексом объектов основных средств

и т.п.), направления использования (вида деятельности – государственного задания или

приносящей доход деятельности), принятие решения об учете оборудования единых

функционирующих систем в составе основных средств в качестве самостоятельных

инвентарных объектов, принятие решения о реклассификации основных средств и

материальных запасов;

решения о возможности использования отдельных узлов, деталей, конструкций и

материалов от выбывающих основных средств;

принятие решения признания материальной ценности не соответствующей

критериям актива, о целесообразности списания нефинансовых активов, в т.ч. на

забалансовых счетах, подготовка документов и контроль за их согласованием (выбытие

ОЦДИ, недвижимого имущества и иного имущества, распоряжение и списание которого

требуют согласования).

Принятие решения о списании строительных материалов, запасных частей (в том

числе к автотранспортным средствам), ГСМ (не реже 1 раза в месяц), мягкого

инвентаря, медикаментов, определение срока полезного использования отдельных видов

материальных запасов сроком службы более 12 месяцев, неисключительных прав на

результаты интеллектуальной деятельности, прав пользования активами по бессрочным

договорам и договорам, заключенным на неопределенный срок, определение норм

расходования материальных запасов.

Осуществление дополнительного контроля за (п. 2.2

Приложения 5 к Учетной политике):

Изъятием из списываемых основных средств пригодных узлов,

деталей, конструкций и материалов, драгоценных металлов и камней, лома

черного и цветных металлов;

Получением от специализированной организации по утилизации

имущества акта приема-сдачи имущества, подлежащего уничтожению,

акта об оказанных услугах по уничтожению имущества, акта о

ликвидации, получении лома черного и цветных металлов, драгоценных

металлов и камней, условиями их реализации

Нанесением материально ответственным лицом объектам основных

средств инвентарных номеров

Передачей материальных ценностей при смене материально

ответственных лиц.

Операциями по иным вопросам, связанным с эффективным, целевым

использованием

нефинансовых

активов,

списанием

имущества,

находящегося в оперативном управлении учреждения

Оформление решения комиссии

Первичными учетными документами предусмотрены поля для

отражения решения Комиссии и подписей ее членов - фиксируется

непосредственно в данном документе (например, Акт о приеме-передаче

объектов нефинансовых активов по форме 0504101 с приложением

подтверждающих документов (протокол с решением комиссии, расчет

справедливой цены актива и др.).

Первичными учетными документами не предусмотрены поля для

отражения решения Комиссии, составляется протокол. К протоколу также

должны прилагаться документы, являющиеся (и/или подтверждающие)

19

основанием принятого решения (при необходимости)

20.

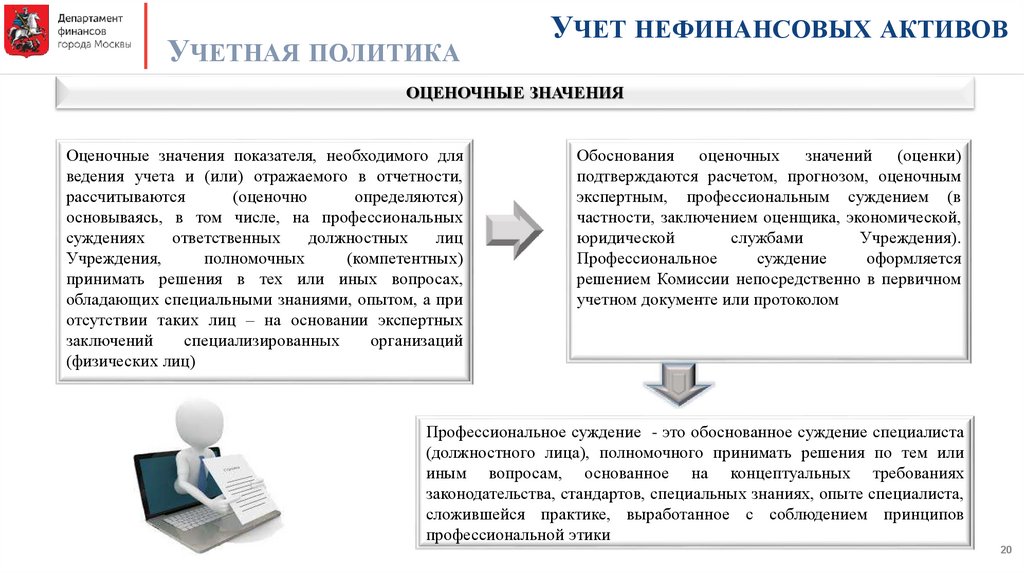

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ОЦЕНОЧНЫЕ ЗНАЧЕНИЯ

Оценочные значения показателя, необходимого для

ведения учета и (или) отражаемого в отчетности,

рассчитываются

(оценочно

определяются)

основываясь, в том числе, на профессиональных

суждениях

ответственных

должностных

лиц

Учреждения,

полномочных

(компетентных)

принимать решения в тех или иных вопросах,

обладающих специальными знаниями, опытом, а при

отсутствии таких лиц – на основании экспертных

заключений

специализированных

организаций

(физических лиц)

Обоснования оценочных значений (оценки)

подтверждаются расчетом, прогнозом, оценочным

экспертным, профессиональным суждением (в

частности, заключением оценщика, экономической,

юридической

службами

Учреждения).

Профессиональное

суждение

оформляется

решением Комиссии непосредственно в первичном

учетном документе или протоколом

Профессиональное суждение - это обоснованное суждение специалиста

(должностного лица), полномочного принимать решения по тем или

иным вопросам, основанное на концептуальных требованиях

законодательства, стандартов, специальных знаниях, опыте специалиста,

сложившейся практике, выработанное с соблюдением принципов

профессиональной этики

20

21.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Величина стоимости

нефинансовых активов в случаях

выявления объектов, созданных в

рамках проведения ремонтных

работ

Периодичн

ость

отражения

в

бухгалтерс

ком учете

по факту

приемки

работ /

выявления

актива

Первичные документыоснования

Акт о приемепередаче

объектов

нефинансовы

х активов

(ф.0504101)

Протокол

Комиссии об

определении

текущей

оценочной

стоимости

(неунифицир

ованная

форма)

Величина стоимости нефинансовых активов в

случаях принятия к учету остающихся

материальных запасов у учреждения в

результате разборки, ликвидации (утилизации)

основных средств или иного имущества,

подлежащих дальнейшему использованию

и/или реализации

Периодичн

ость

отражения

в

бухгалтерс

ком учете

на дату

принятия к

бухгалтерско

му учету

(реализации)

Первичные документы-основания

Акт приемки

материалов

(материальны

х ценностей)

(ф.0504220)

Приходный

ордер на

приемку

материальны

х ценностей

(нефинансов

ых активов)

(ф. 0504207)

Протокол

Комиссии об

определении

текущей

оценочной

стоимости

(неунифицир

ованная

форма)

Величина стоимости нефинансовых активов в случаях

принятия к учету отработанного машинного масла,

автомобильных аккумуляторов, реализуемых

специализированной организации

Периодичн

ость

отражения

в

бухгалтерс

ком учете

на дату

реализации и

принятия к

бухгалтерско

му учету

(одновременн

о)

Первичные документы-основания

Приходный

ордер на

приемку

материальны

х ценностей

(нефинансов

ых активов)

(ф. 0504207)

Договор

куплипродажи,

Товарная

накладная

(акт приемапередачи) на

передачу

реализуемого

отработанног

о машинного

масла

Ответственные за проведение оценочных значений - Комиссия по поступлению и выбытию активов Учреждения

Протокол

Комиссии об

определении

текущей

оценочной

стоимости

(неунифицир

ованная

форма)

21

22.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Величина стоимости нефинансовых активов в

случае выявления по результатам

инвентаризации излишков нефинансовых

активов

Периодичн

ость

отражения

в

бухгалтерс

ком учете

по

результатам

инвентариза

ции

Первичные документы-основания

Ведомость

расхождени

й по

результатам

инвентариза

ции

(ф.0504092)

Акт о

результатах

инвентариза

ции (ф.

0504835)

Протокол

Комиссии

об

определени

и текущей

оценочной

стоимости

(неунифици

рованная

форма)

Величина ущерба, нанесенного виновными

лицами, в виде недостач, хищений, порчи

нефинансовых активов Учреждения

Периодичн

ость

отражения

в

бухгалтерс

ком учете

по дате

выявления

ущерба

Первичные документы-основания

Протокол

Комиссии о

величине

ущерба,

подлежащег

о

возмещени

ю виновным

лицом

(неунифици

рованная

форма)

Ведомость

расхождени

й по

результатам

инвентариза

ции

(ф.0504092)

Акт о

результатах

инвентариза

ции (ф.

0504835)

Величина стоимости нефинансовых активов в

случаях поступления нефинансового актива в

качестве возмещения виновными лицами

ущерба, причиненного в результате хищений,

недостач, порчи

Периодичн

ость

отражения

в

бухгалтерс

ком учете

Первичные документы-основания

при

поступлени

и актива в

Учреждение

Приходный

ордер на

приемку

материальн

ых

ценностей

(нефинансов

ых активов)

(ф. 0504207)

Акт о

приемепередаче

объектов

нефинансов

ых активов

(ф.0504101)

Протокол

Комиссии

об

определени

и текущей

оценочной

стоимости

(неунифици

рованная

форма)

Ответственные за проведение оценочных значений

Комиссия по поступлению и выбытию активов

Комиссия по поступлению и выбытию активов Учреждения, Инвентаризационная комиссия

Учреждения

22

23.

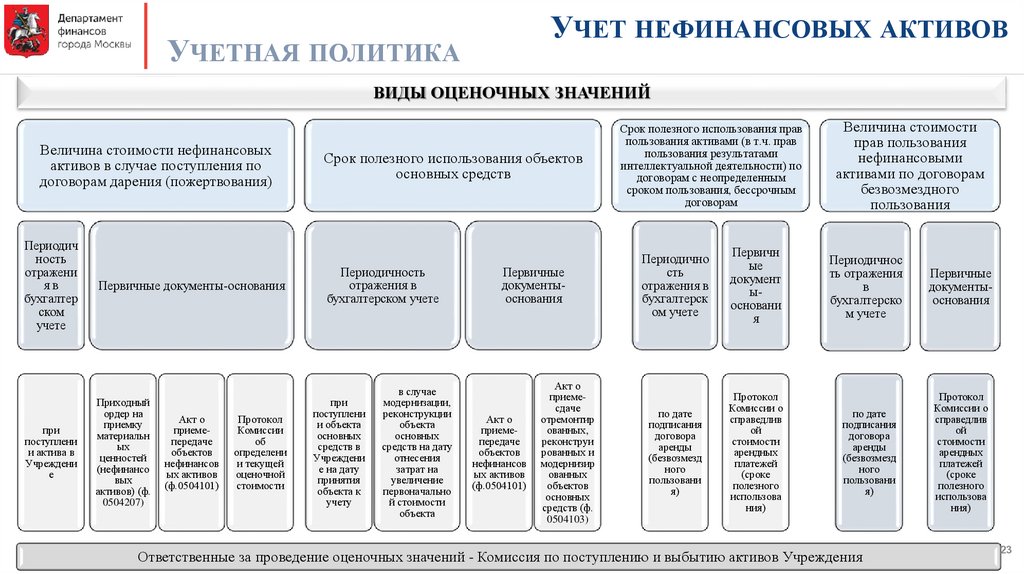

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Величина стоимости нефинансовых

активов в случае поступления по

договорам дарения (пожертвования)

Периодич

ность

отражени

яв

бухгалтер

ском

учете

при

поступлени

и актива в

Учреждени

е

Первичные документы-основания

Приходный

ордер на

приемку

материальн

ых

ценностей

(нефинансо

вых

активов) (ф.

0504207)

Акт о

приемепередаче

объектов

нефинансов

ых активов

(ф.0504101)

Протокол

Комиссии

об

определени

и текущей

оценочной

стоимости

Срок полезного использования объектов

основных средств

Периодичность

отражения в

бухгалтерском учете

при

поступлени

и объекта

основных

средств в

Учреждени

е на дату

принятия

объекта к

учету

в случае

модернизации,

реконструкции

объекта

основных

средств на дату

отнесения

затрат на

увеличение

первоначально

й стоимости

объекта

Первичные

документыоснования

Акт о

приемепередаче

объектов

нефинансов

ых активов

(ф.0504101)

Акт о

приемесдаче

отремонтир

ованных,

реконструи

рованных и

модернизир

ованных

объектов

основных

средств (ф.

0504103)

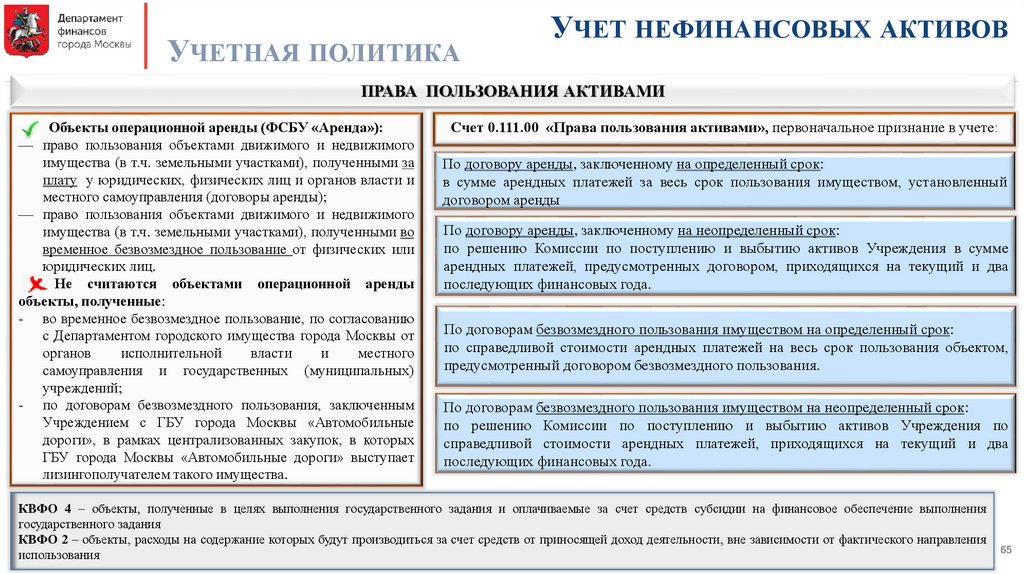

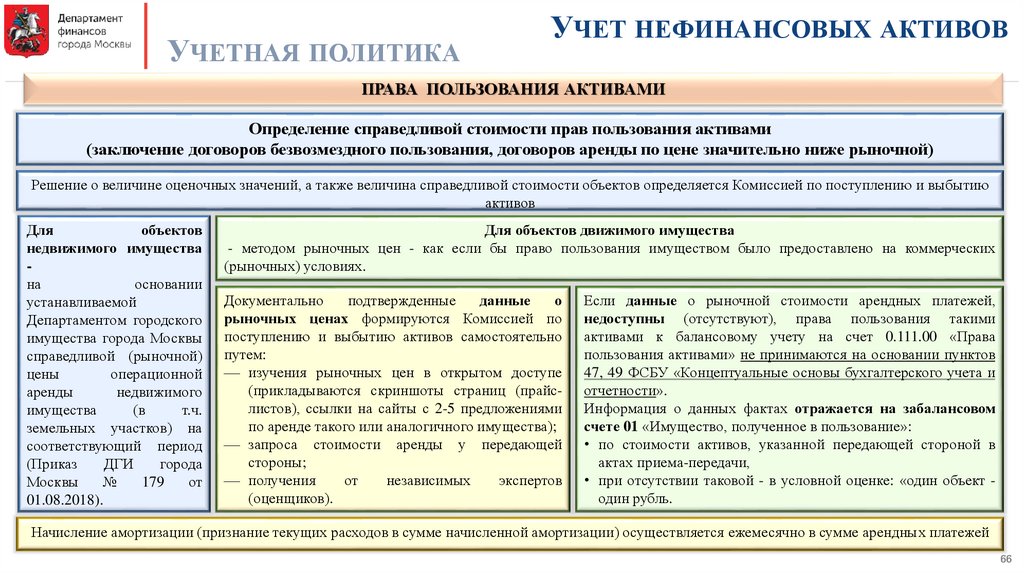

Срок полезного использования прав

пользования активами (в т.ч. прав

пользования результатами

интеллектуальной деятельности) по

договорам с неопределенным

сроком пользования, бессрочным

договорам

Периодично

сть

отражения в

бухгалтерск

ом учете

Первичн

ые

документ

ыосновани

я

по дате

подписания

договора

аренды

(безвозмезд

ного

пользовани

я)

Протокол

Комиссии о

справедлив

ой

стоимости

арендных

платежей

(сроке

полезного

использова

ния)

Величина стоимости

прав пользования

нефинансовыми

активами по договорам

безвозмездного

пользования

Периодичнос

ть отражения

в

бухгалтерско

м учете

по дате

подписания

договора

аренды

(безвозмезд

ного

пользовани

я)

Ответственные за проведение оценочных значений - Комиссия по поступлению и выбытию активов Учреждения

Первичные

документыоснования

Протокол

Комиссии о

справедлив

ой

стоимости

арендных

платежей

(сроке

полезного

использова

ния)

23

24.

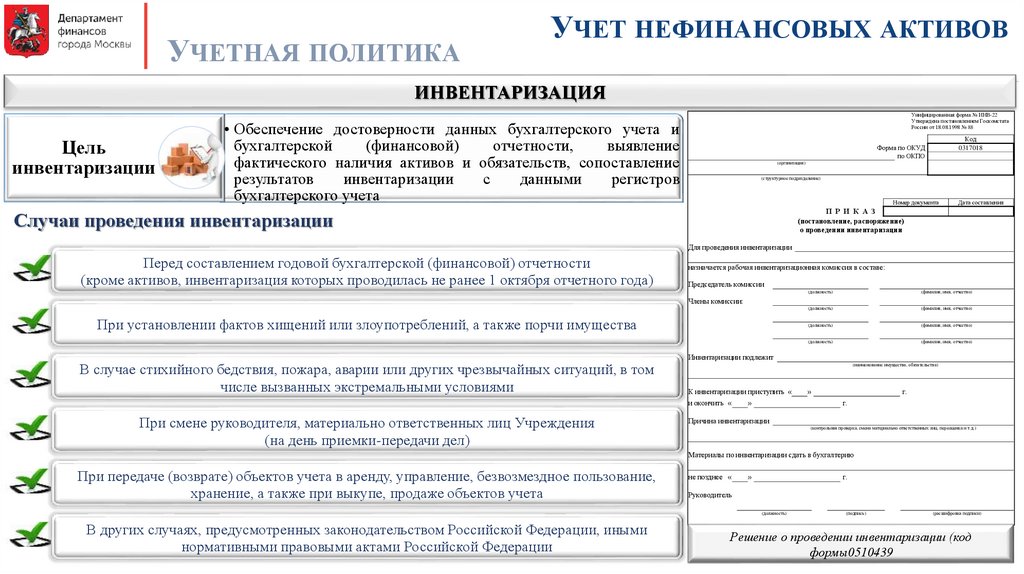

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ИНВЕНТАРИЗАЦИЯ

Цель

инвентаризации

Унифицированная форма № ИНВ-22

Утверждена постановлением Госкомстата

России от 18.08.1998 № 88

• Обеспечение достоверности данных бухгалтерского учета и

бухгалтерской

(финансовой)

отчетности,

выявление

фактического наличия активов и обязательств, сопоставление

результатов

инвентаризации

с

данными

регистров

бухгалтерского учета

Код

0317018

Форма по ОКУД

по ОКПО

(организация)

(структурное подразделение)

Номер документа

Дата составления

П Р И К А З

(постановление, распоряжение)

о проведении инвентаризации

Случаи проведения инвентаризации

Для проведения инвентаризации

Перед составлением годовой бухгалтерской (финансовой) отчетности

(кроме активов, инвентаризация которых проводилась не ранее 1 октября отчетного года)

назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

Члены комиссии:

При установлении фактов хищений или злоупотреблений, а также порчи имущества

В случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том

числе вызванных экстремальными условиями

Инвентаризации подлежит

(наименование имущества, обязательства)

К инвентаризации приступить «

и окончить «

При смене руководителя, материально ответственных лиц Учреждения

(на день приемки-передачи дел)

»

»

г.

г.

Причина инвентаризации

(контрольная проверка, смена материально ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию

При передаче (возврате) объектов учета в аренду, управление, безвозмездное пользование,

хранение, а также при выкупе, продаже объектов учета

не позднее «

»

г.

Руководитель

(должность)

В других случаях, предусмотренных законодательством Российской Федерации, иными

нормативными правовыми актами Российской Федерации

(подпись)

(расшифровка подписи)

Решение о проведении инвентаризации (код

формы0510439

24

25.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

ИНВЕНТАРИЗАЦИЯ

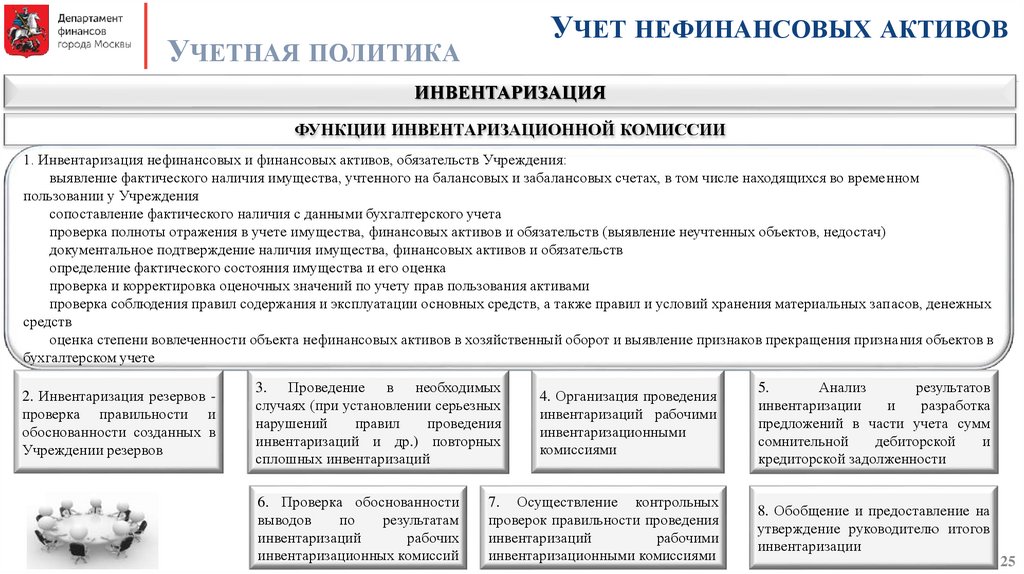

ФУНКЦИИ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

1. Инвентаризация нефинансовых и финансовых активов, обязательств Учреждения:

выявление фактического наличия имущества, учтенного на балансовых и забалансовых счетах, в том числе находящихся во временном

пользовании у Учреждения

сопоставление фактического наличия с данными бухгалтерского учета

проверка полноты отражения в учете имущества, финансовых активов и обязательств (выявление неучтенных объектов, недостач)

документальное подтверждение наличия имущества, финансовых активов и обязательств

определение фактического состояния имущества и его оценка

проверка и корректировка оценочных значений по учету прав пользования активами

проверка соблюдения правил содержания и эксплуатации основных средств, а также правил и условий хранения материальных запасов, денежных

средств

оценка степени вовлеченности объекта нефинансовых активов в хозяйственный оборот и выявление признаков прекращения признания объектов в

бухгалтерском учете

2. Инвентаризация резервов проверка правильности и

обоснованности созданных в

Учреждении резервов

3. Проведение в необходимых

случаях (при установлении серьезных

нарушений

правил

проведения

инвентаризаций и др.) повторных

сплошных инвентаризаций

6. Проверка обоснованности

выводов

по

результатам

инвентаризаций

рабочих

инвентаризационных комиссий

4. Организация проведения

инвентаризаций рабочими

инвентаризационными

комиссиями

5.

Анализ

результатов

инвентаризации

и

разработка

предложений в части учета сумм

сомнительной

дебиторской

и

кредиторской задолженности

7. Осуществление контрольных

проверок правильности проведения

инвентаризаций

рабочими

инвентаризационными комиссиями

8. Обобщение и предоставление на

утверждение руководителю итогов

инвентаризации

25

26.

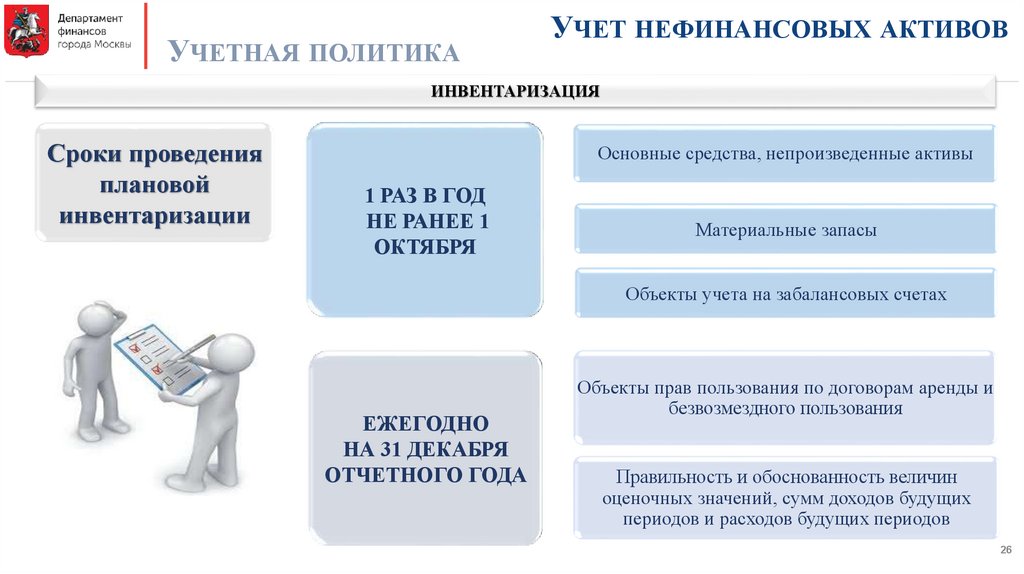

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

ИНВЕНТАРИЗАЦИЯ

Сроки проведения

плановой

инвентаризации

Основные средства, непроизведенные активы

1 РАЗ В ГОД

НЕ РАНЕЕ 1

ОКТЯБРЯ

Материальные запасы

Объекты учета на забалансовых счетах

ЕЖЕГОДНО

НА 31 ДЕКАБРЯ

ОТЧЕТНОГО ГОДА

Объекты прав пользования по договорам аренды и

безвозмездного пользования

Правильность и обоснованность величин

оценочных значений, сумм доходов будущих

периодов и расходов будущих периодов

26

27.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

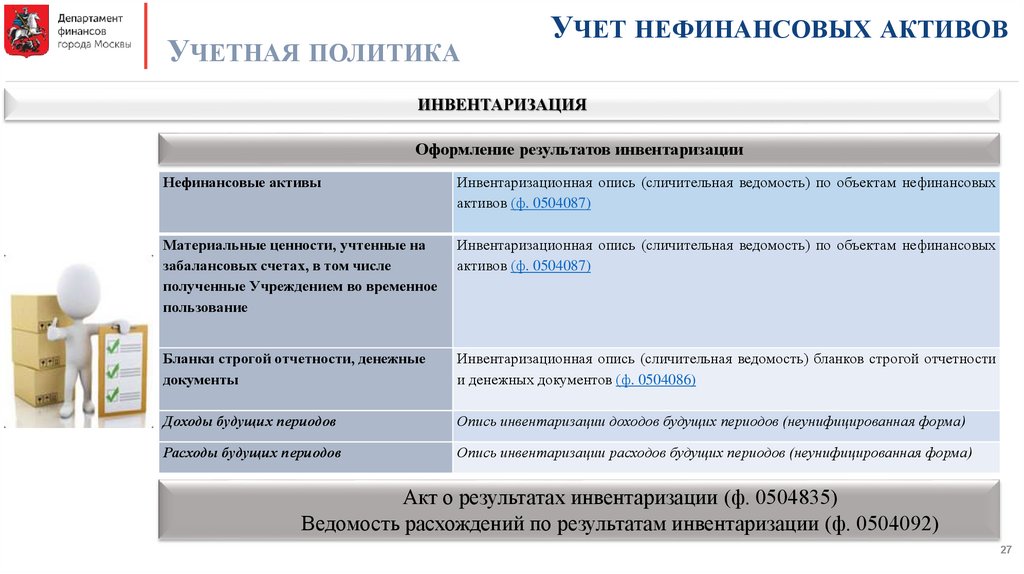

ИНВЕНТАРИЗАЦИЯ

Оформление результатов инвентаризации

Нефинансовые активы

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых

активов (ф. 0504087)

Материальные ценности, учтенные на

забалансовых счетах, в том числе

полученные Учреждением во временное

пользование

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых

активов (ф. 0504087)

Бланки строгой отчетности, денежные

документы

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности

и денежных документов (ф. 0504086)

Доходы будущих периодов

Опись инвентаризации доходов будущих периодов (неунифицированная форма)

Расходы будущих периодов

Опись инвентаризации расходов будущих периодов (неунифицированная форма)

Акт о результатах инвентаризации (ф. 0504835)

Ведомость расхождений по результатам инвентаризации (ф. 0504092)

27

28.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

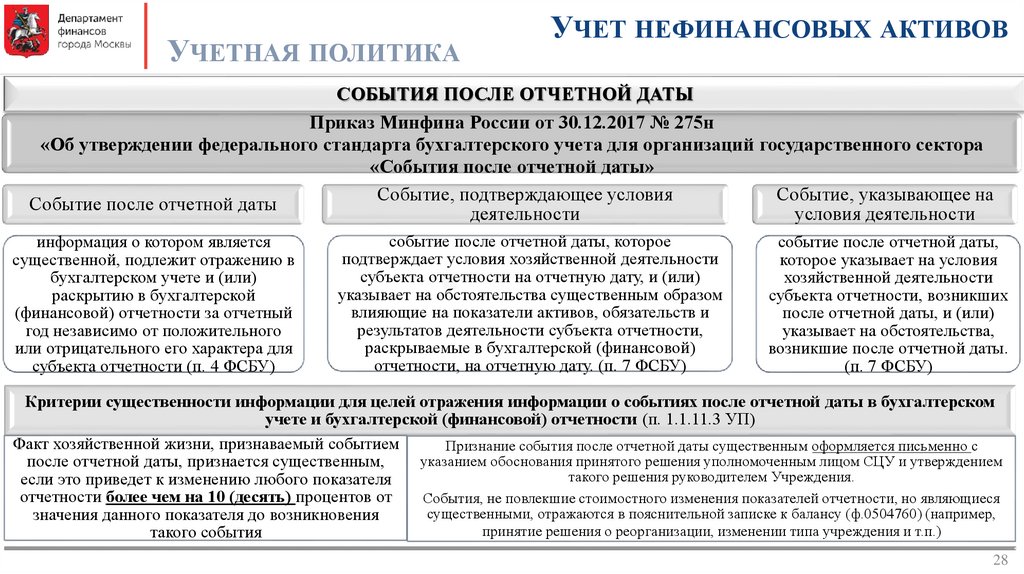

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Приказ Минфина России от 30.12.2017 № 275н

«Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора

«События после отчетной даты»

Событие, подтверждающее условия

Событие, указывающее на

Событие после отчетной даты

деятельности

условия деятельности

информация о котором является

существенной, подлежит отражению в

бухгалтерском учете и (или)

раскрытию в бухгалтерской

(финансовой) отчетности за отчетный

год независимо от положительного

или отрицательного его характера для

субъекта отчетности (п. 4 ФСБУ)

событие после отчетной даты, которое

подтверждает условия хозяйственной деятельности

субъекта отчетности на отчетную дату, и (или)

указывает на обстоятельства существенным образом

влияющие на показатели активов, обязательств и

результатов деятельности субъекта отчетности,

раскрываемые в бухгалтерской (финансовой)

отчетности, на отчетную дату. (п. 7 ФСБУ)

событие после отчетной даты,

которое указывает на условия

хозяйственной деятельности

субъекта отчетности, возникших

после отчетной даты, и (или)

указывает на обстоятельства,

возникшие после отчетной даты.

(п. 7 ФСБУ)

Критерии существенности информации для целей отражения информации о событиях после отчетной даты в бухгалтерском

учете и бухгалтерской (финансовой) отчетности (п. 1.1.11.3 УП)

Факт хозяйственной жизни, признаваемый событием

Признание события после отчетной даты существенным оформляется письменно с

указанием обоснования принятого решения уполномоченным лицом СЦУ и утверждением

после отчетной даты, признается существенным,

такого решения руководителем Учреждения.

если это приведет к изменению любого показателя

отчетности более чем на 10 (десять) процентов от

События, не повлекшие стоимостного изменения показателей отчетности, но являющиеся

существенными, отражаются в пояснительной записке к балансу (ф.0504760) (например,

значения данного показателя до возникновения

принятие решения о реорганизации, изменении типа учреждения и т.п.)

такого события

28

29.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

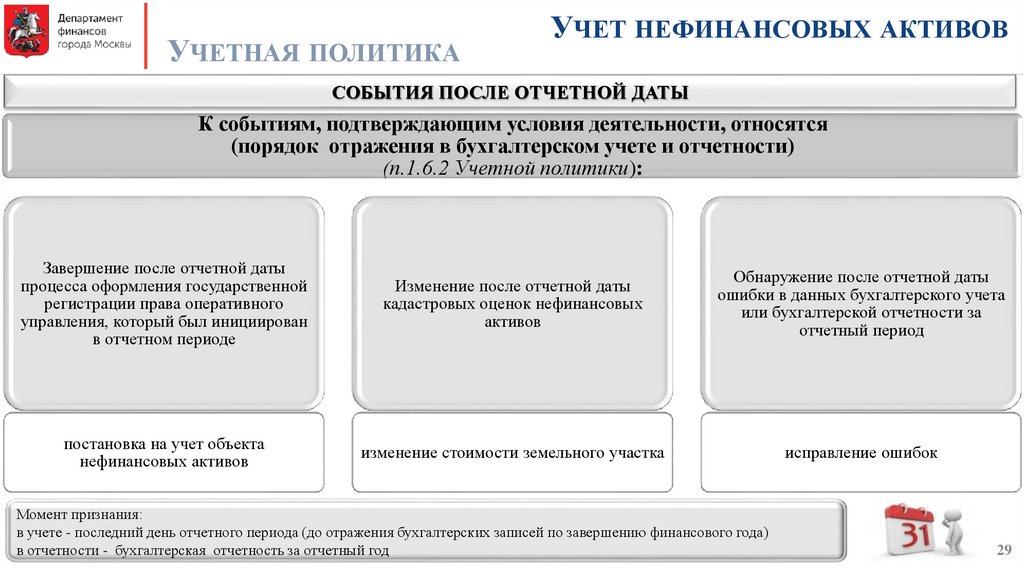

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

К событиям, подтверждающим условия деятельности, относятся

(порядок отражения в бухгалтерском учете и отчетности)

(п.1.6.2 Учетной политики):

Завершение после отчетной даты

процесса оформления государственной

регистрации права оперативного

управления, который был инициирован

в отчетном периоде

Изменение после отчетной даты

кадастровых оценок нефинансовых

активов

Обнаружение после отчетной даты

ошибки в данных бухгалтерского учета

или бухгалтерской отчетности за

отчетный период

постановка на учет объекта

нефинансовых активов

изменение стоимости земельного участка

исправление ошибок

Момент признания:

в учете - последний день отчетного периода (до отражения бухгалтерских записей по завершению финансового года)

в отчетности - бухгалтерская отчетность за отчетный год

29

30.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

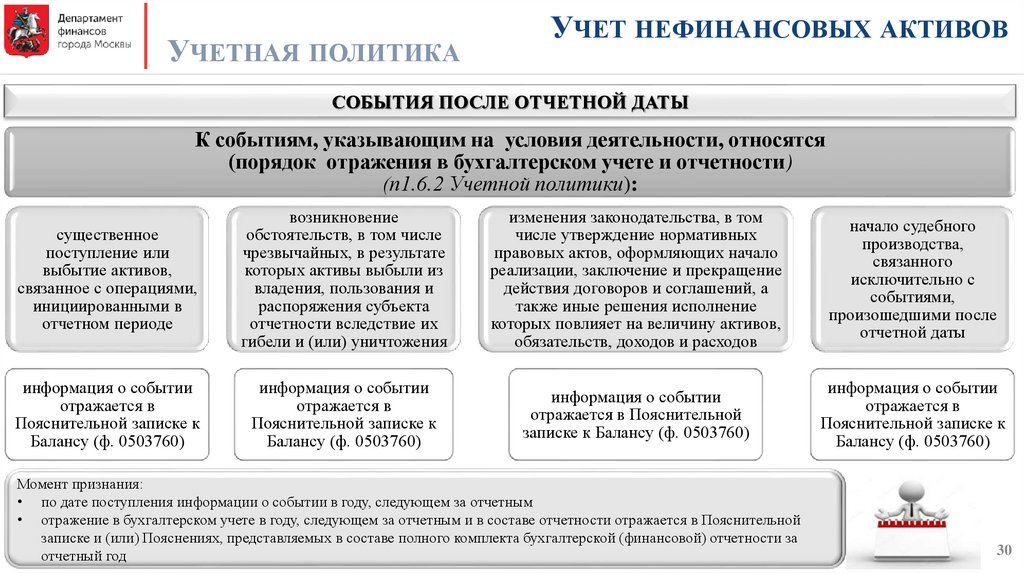

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

К событиям, указывающим на условия деятельности, относятся

(порядок отражения в бухгалтерском учете и отчетности)

(п1.6.2 Учетной политики):

существенное

поступление или

выбытие активов,

связанное с операциями,

инициированными в

отчетном периоде

возникновение

обстоятельств, в том числе

чрезвычайных, в результате

которых активы выбыли из

владения, пользования и

распоряжения субъекта

отчетности вследствие их

гибели и (или) уничтожения

изменения законодательства, в том

числе утверждение нормативных

правовых актов, оформляющих начало

реализации, заключение и прекращение

действия договоров и соглашений, а

также иные решения исполнение

которых повлияет на величину активов,

обязательств, доходов и расходов

начало судебного

производства,

связанного

исключительно с

событиями,

произошедшими после

отчетной даты

информация о событии

отражается в

Пояснительной записке к

Балансу (ф. 0503760)

информация о событии

отражается в

Пояснительной записке к

Балансу (ф. 0503760)

информация о событии

отражается в Пояснительной

записке к Балансу (ф. 0503760)

информация о событии

отражается в

Пояснительной записке к

Балансу (ф. 0503760)

Момент признания:

• по дате поступления информации о событии в году, следующем за отчетным

• отражение в бухгалтерском учете в году, следующем за отчетным и в составе отчетности отражается в Пояснительной

записке и (или) Пояснениях, представляемых в составе полного комплекта бухгалтерской (финансовой) отчетности за

отчетный год

30

31.

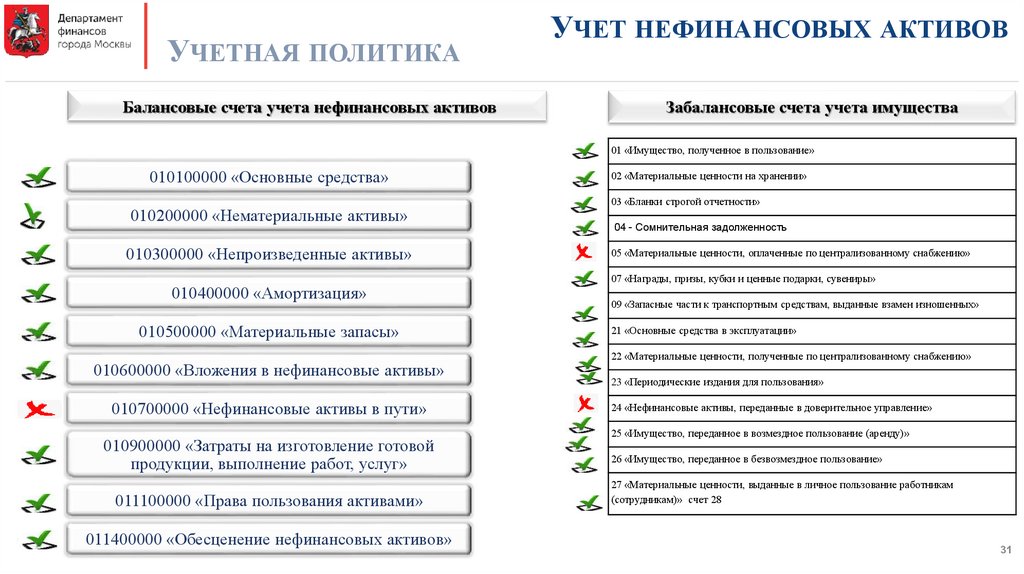

УЧЕТНАЯ ПОЛИТИКАБалансовые счета учета нефинансовых активов

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

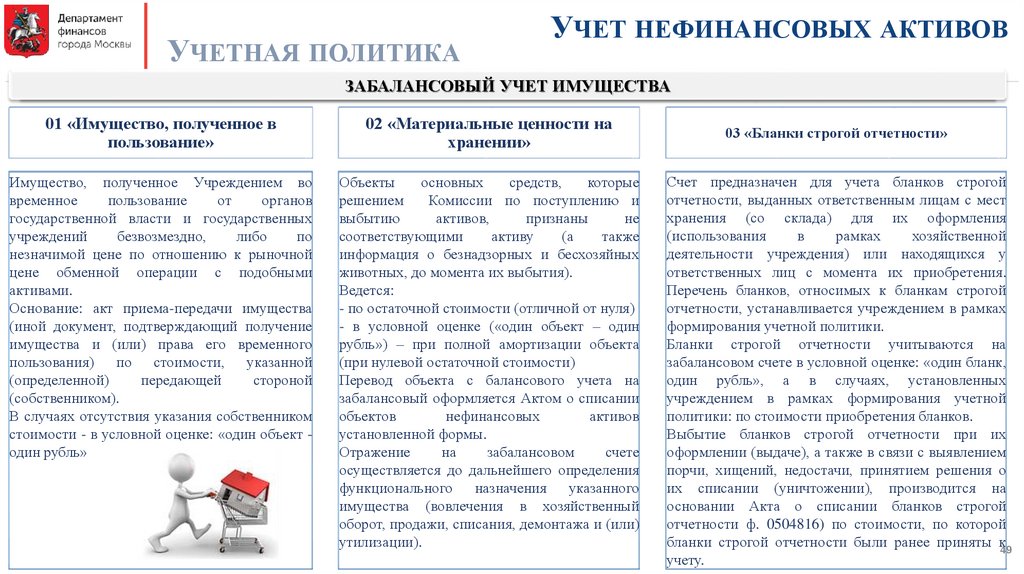

Забалансовые счета учета имущества

01 «Имущество, полученное в пользование»

010100000 «Основные средства»

010200000 «Нематериальные активы»

010300000 «Непроизведенные активы»

010400000 «Амортизация»

010500000 «Материальные запасы»

010600000 «Вложения в нефинансовые активы»

010700000 «Нефинансовые активы в пути»

010900000 «Затраты на изготовление готовой

продукции, выполнение работ, услуг»

011100000 «Права пользования активами»

011400000 «Обесценение нефинансовых активов»

02 «Материальные ценности на хранении»

03 «Бланки строгой отчетности»

04 - Сомнительная задолженность

05 «Материальные ценности, оплаченные по централизованному снабжению»

07 «Награды, призы, кубки и ценные подарки, сувениры»

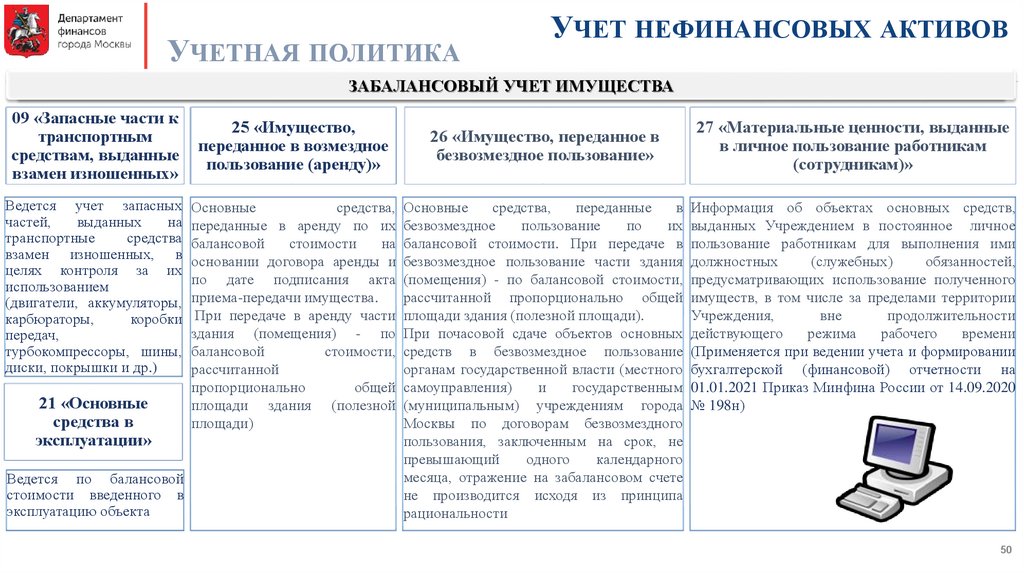

09 «Запасные части к транспортным средствам, выданные взамен изношенных»

21 «Основные средства в эксплуатации»

22 «Материальные ценности, полученные по централизованному снабжению»

23 «Периодические издания для пользования»

24 «Нефинансовые активы, переданные в доверительное управление»

25 «Имущество, переданное в возмездное пользование (аренду)»

26 «Имущество, переданное в безвозмездное пользование»

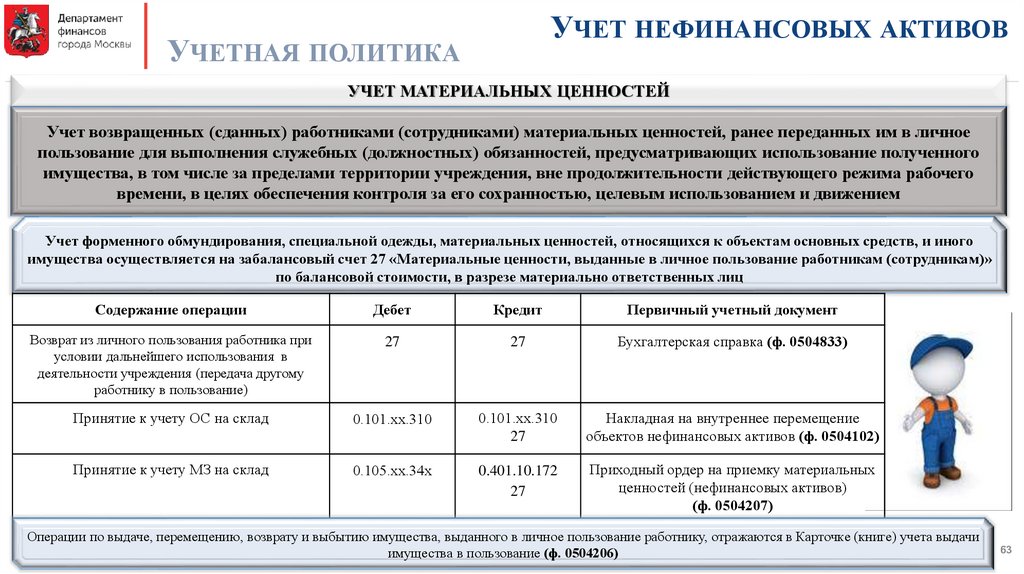

27 «Материальные ценности, выданные в личное пользование работникам

(сотрудникам)» счет 28

31

32.

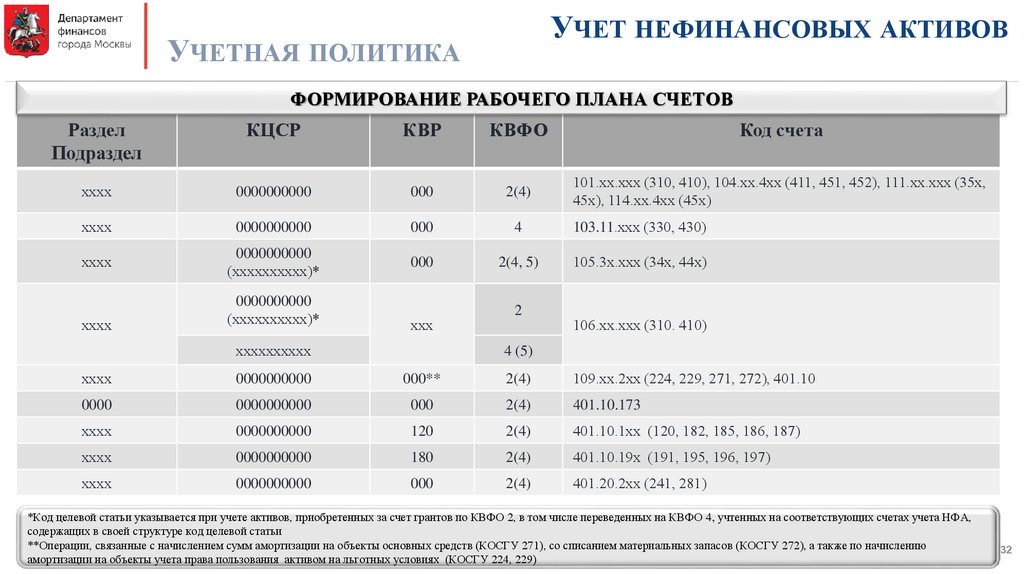

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

ФОРМИРОВАНИЕ РАБОЧЕГО ПЛАНА СЧЕТОВ

Раздел

Подраздел

КЦСР

КВР

КВФО

Код счета

хххх

0000000000

000

2(4)

101.хх.ххх (310, 410), 104.хх.4хх (411, 451, 452), 111.хх.ххх (35х,

45х), 114.хх.4хх (45х)

хххх

0000000000

000

4

103.11.ххх (330, 430)

хххх

0000000000

(хххххххххх)*

000

2(4, 5)

105.3х.ххх (34х, 44х)

хххх

0000000000

(хххххххххх)*

ххх

хххххххххх

2

106.хх.ххх (310. 410)

4 (5)

хххх

0000000000

000**

2(4)

109.хх.2хх (224, 229, 271, 272), 401.10

0000

0000000000

000

2(4)

401.10.173

хххх

0000000000

120

2(4)

401.10.1хх (120, 182, 185, 186, 187)

хххх

0000000000

180

2(4)

401.10.19х (191, 195, 196, 197)

хххх

0000000000

000

2(4)

401.20.2хх (241, 281)

*Код целевой статьи указывается при учете активов, приобретенных за счет грантов по КВФО 2, в том числе переведенных на КВФО 4, учтенных на соответствующих счетах учета НФА,

содержащих в своей структуре код целевой статьи

**Операции, связанные с начислением сумм амортизации на объекты основных средств (КОСГУ 271), со списанием материальных запасов (КОСГУ 272), а также по начислению

амортизации на объекты учета права пользования активом на льготных условиях (КОСГУ 224, 229)

32

33.

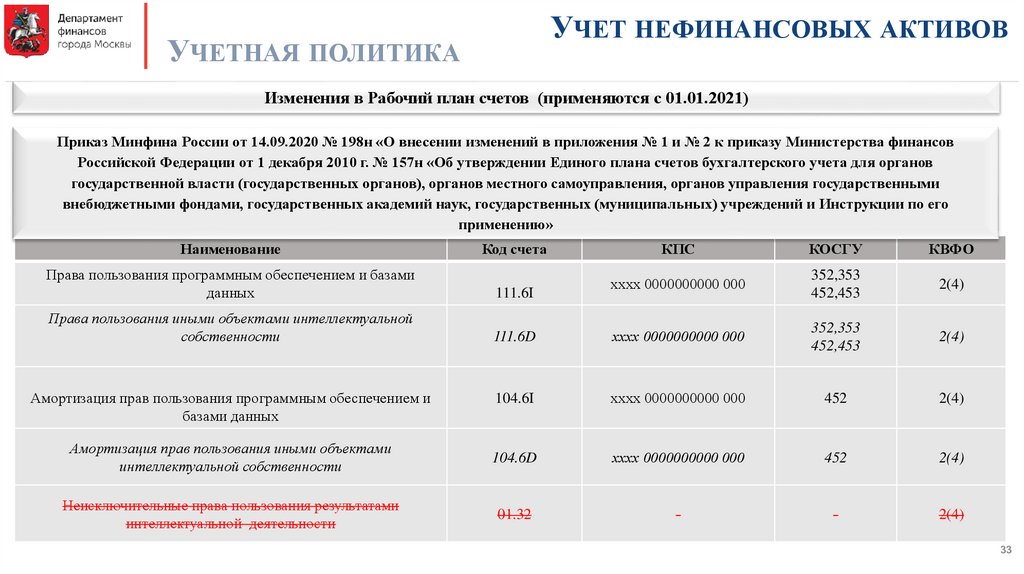

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

Изменения в Рабочий план счетов (применяются с 01.01.2021)

Приказ Минфина России от 14.09.2020 № 198н «О внесении изменений в приложения № 1 и № 2 к приказу Министерства финансов

Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов

государственной власти (государственных органов), органов местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его

применению»

Наименование

Код счета

КПС

КОСГУ

КВФО

хххх 0000000000 000

352,353

452,453

2(4)

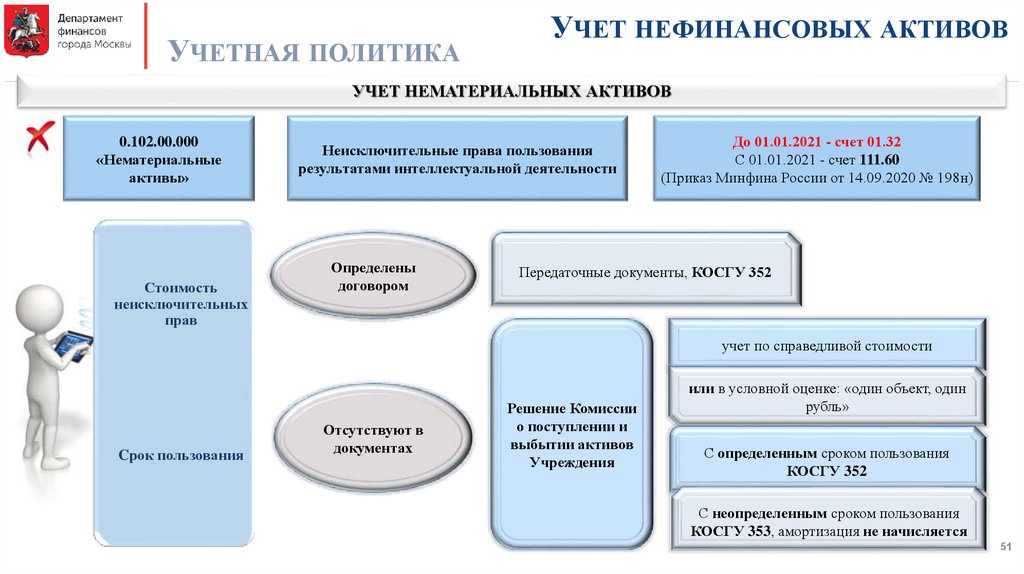

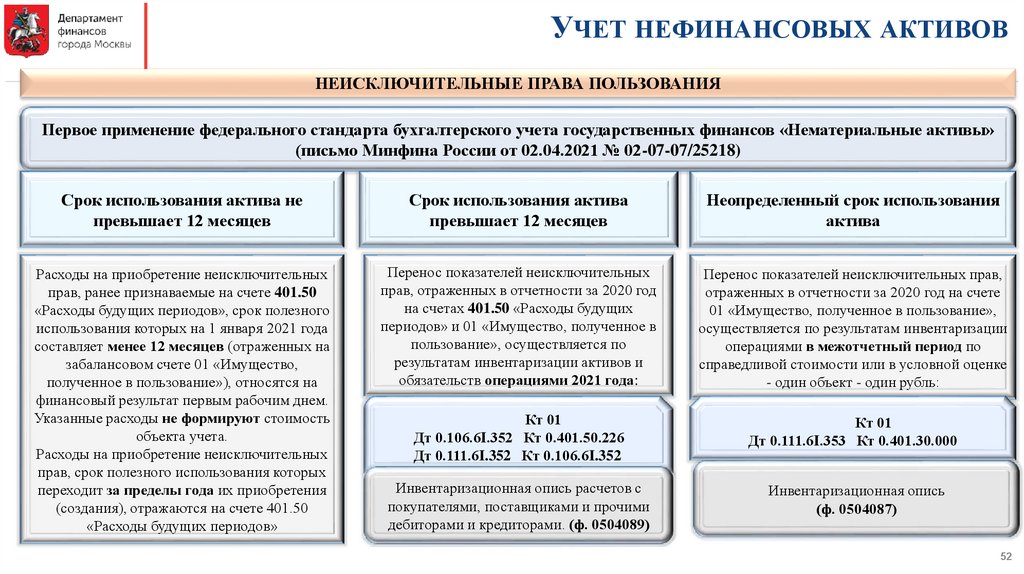

Права пользования программным обеспечением и базами

данных

111.6I

Права пользования иными объектами интеллектуальной

собственности

111.6D

хххх 0000000000 000

352,353

452,453

2(4)

Амортизация прав пользования программным обеспечением и

базами данных

104.6I

хххх 0000000000 000

452

2(4)

Амортизация прав пользования иными объектами

интеллектуальной собственности

104.6D

хххх 0000000000 000

452

2(4)

Неисключительные права пользования результатами

интеллектуальной деятельности

01.32

-

-

2(4)

33

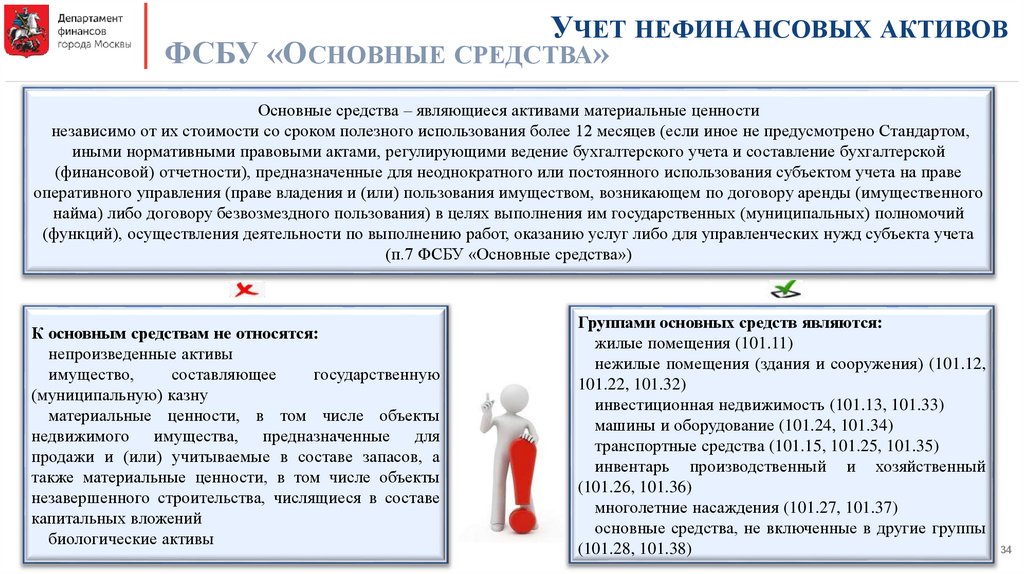

34.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВФСБУ «ОСНОВНЫЕ СРЕДСТВА»

Основные средства – являющиеся активами материальные ценности

независимо от их стоимости со сроком полезного использования более 12 месяцев (если иное не предусмотрено Стандартом,

иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской

(финансовой) отчетности), предназначенные для неоднократного или постоянного использования субъектом учета на праве

оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного

найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий

(функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета

(п.7 ФСБУ «Основные средства»)

К основным средствам не относятся:

непроизведенные активы

имущество,

составляющее

государственную

(муниципальную) казну

материальные ценности, в том числе объекты

недвижимого имущества, предназначенные для

продажи и (или) учитываемые в составе запасов, а

также материальные ценности, в том числе объекты

незавершенного строительства, числящиеся в составе

капитальных вложений

биологические активы

Группами основных средств являются:

жилые помещения (101.11)

нежилые помещения (здания и сооружения) (101.12,

101.22, 101.32)

инвестиционная недвижимость (101.13, 101.33)

машины и оборудование (101.24, 101.34)

транспортные средства (101.15, 101.25, 101.35)

инвентарь производственный и хозяйственный

(101.26, 101.36)

многолетние насаждения (101.27, 101.37)

основные средства, не включенные в другие группы

(101.28, 101.38)

34

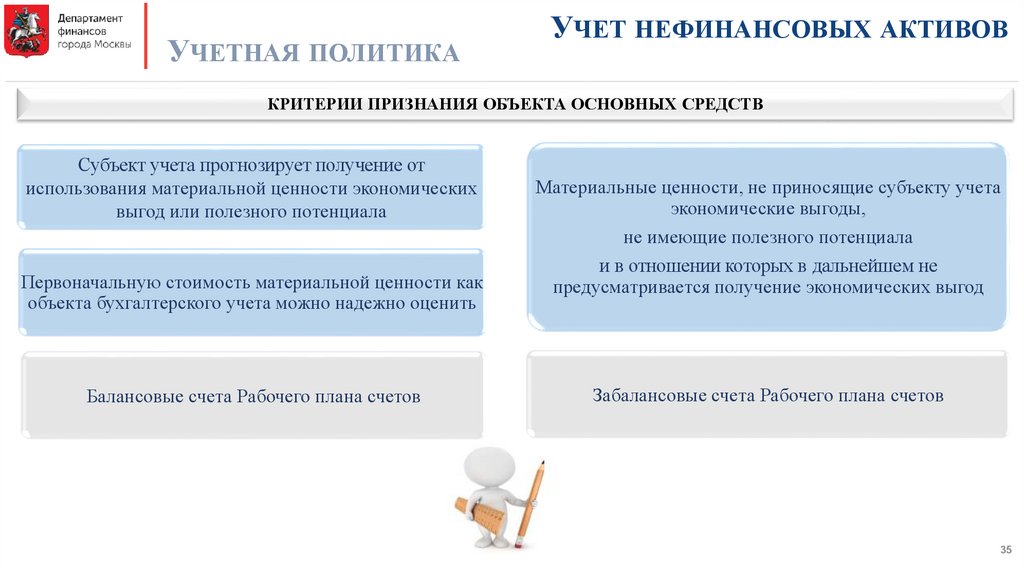

35.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

Субъект учета прогнозирует получение от

использования материальной ценности экономических

выгод или полезного потенциала

Первоначальную стоимость материальной ценности как

объекта бухгалтерского учета можно надежно оценить

Балансовые счета Рабочего плана счетов

Материальные ценности, не приносящие субъекту учета

экономические выгоды,

не имеющие полезного потенциала

и в отношении которых в дальнейшем не

предусматривается получение экономических выгод

Забалансовые счета Рабочего плана счетов

35

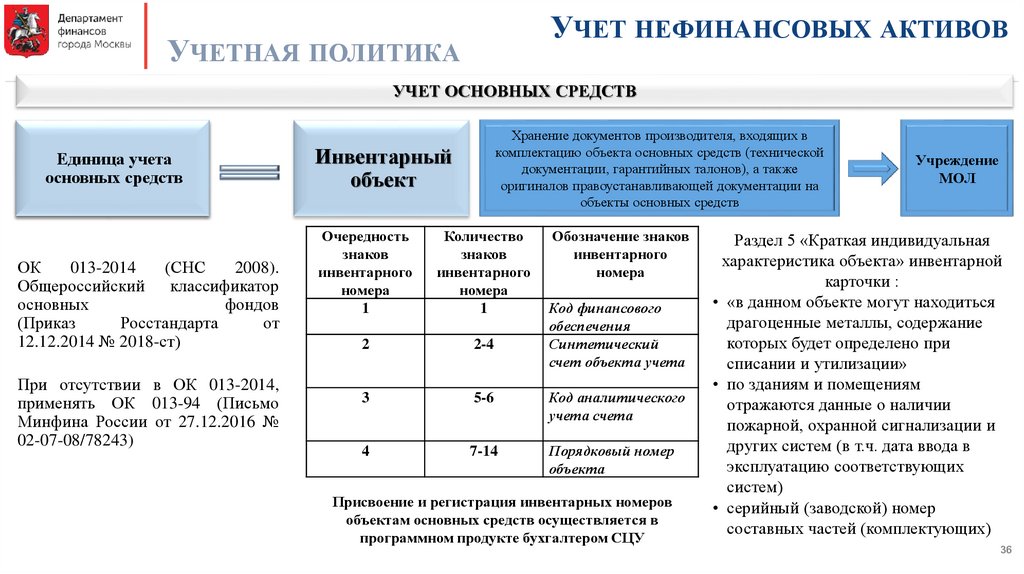

36.

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВУЧЕТНАЯ ПОЛИТИКА

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Единица учета

основных средств

ОК

013-2014

(СНС

2008).

Общероссийский классификатор

основных

фондов

(Приказ

Росстандарта

от

12.12.2014 № 2018-ст)

При отсутствии в ОК 013-2014,

применять ОК 013-94 (Письмо

Минфина России от 27.12.2016 №

02-07-08/78243)

Хранение документов производителя, входящих в

комплектацию объекта основных средств (технической

документации, гарантийных талонов), а также

оригиналов правоустанавливающей документации на

объекты основных средств

Инвентарный

объект

Очередность

знаков

инвентарного

номера

1

Количество

знаков

инвентарного

номера

1

Обозначение знаков

инвентарного

номера

2

2-4

3

5-6

Код аналитического

учета счета

4

7-14

Порядковый номер

объекта

Код финансового

обеспечения

Синтетический

счет объекта учета

Присвоение и регистрация инвентарных номеров

объектам основных средств осуществляется в

программном продукте бухгалтером СЦУ

Учреждение

МОЛ

Раздел 5 «Краткая индивидуальная

характеристика объекта» инвентарной

карточки :

• «в данном объекте могут находиться

драгоценные металлы, содержание

которых будет определено при

списании и утилизации»

• по зданиям и помещениям

отражаются данные о наличии

пожарной, охранной сигнализации и

других систем (в т.ч. дата ввода в

эксплуатацию соответствующих

систем)

• серийный (заводской) номер

составных частей (комплектующих)

36

37.

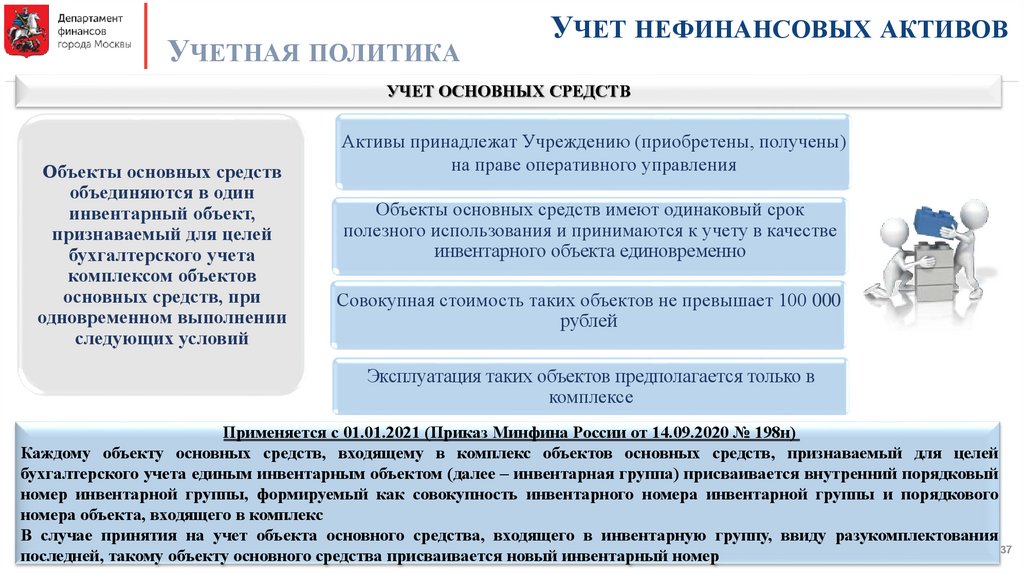

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Объекты основных средств

объединяются в один

инвентарный объект,

признаваемый для целей

бухгалтерского учета

комплексом объектов

основных средств, при

одновременном выполнении

следующих условий

Активы принадлежат Учреждению (приобретены, получены)

на праве оперативного управления

Объекты основных средств имеют одинаковый срок

полезного использования и принимаются к учету в качестве

инвентарного объекта единовременно

Совокупная стоимость таких объектов не превышает 100 000

рублей

Эксплуатация таких объектов предполагается только в

комплексе

Применяется с 01.01.2021 (Приказ Минфина России от 14.09.2020 № 198н)

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей

бухгалтерского учета единым инвентарным объектом (далее – инвентарная группа) присваивается внутренний порядковый

номер инвентарной группы, формируемый как совокупность инвентарного номера инвентарной группы и порядкового

номера объекта, входящего в комплекс

В случае принятия на учет объекта основного средства, входящего в инвентарную группу, ввиду разукомплектования

37

последней, такому объекту основного средства присваивается новый инвентарный номер

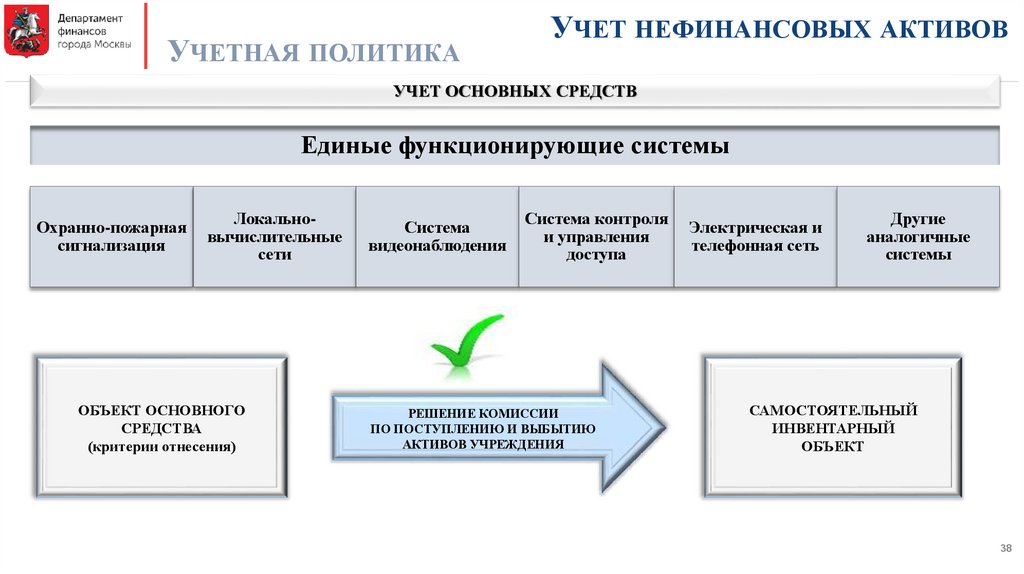

38.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Единые функционирующие системы

Охранно-пожарная

сигнализация

Локальновычислительные

сети

ОБЪЕКТ ОСНОВНОГО

СРЕДСТВА

(критерии отнесения)

Система

видеонаблюдения

Система контроля

и управления

доступа

РЕШЕНИЕ КОМИССИИ

ПО ПОСТУПЛЕНИЮ И ВЫБЫТИЮ

АКТИВОВ УЧРЕЖДЕНИЯ

Электрическая и

телефонная сеть

Другие

аналогичные

системы

САМОСТОЯТЕЛЬНЫЙ

ИНВЕНТАРНЫЙ

ОБЪЕКТ

38

39.

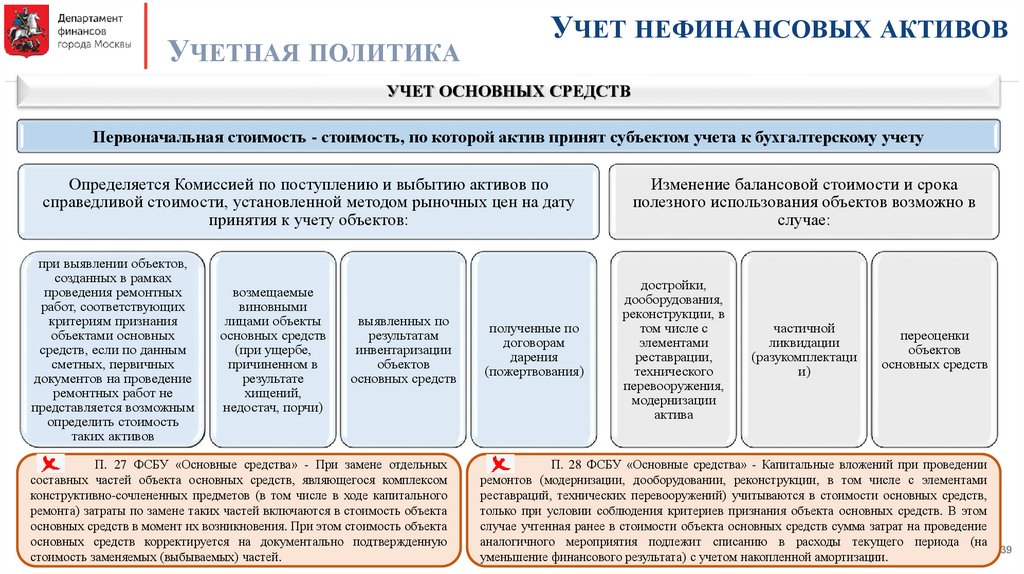

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость - стоимость, по которой актив принят субъектом учета к бухгалтерскому учету

Определяется Комиссией по поступлению и выбытию активов по

справедливой стоимости, установленной методом рыночных цен на дату

принятия к учету объектов:

при выявлении объектов,

созданных в рамках

проведения ремонтных

работ, соответствующих

критериям признания

объектами основных

средств, если по данным

сметных, первичных

документов на проведение

ремонтных работ не

представляется возможным

определить стоимость

таких активов

возмещаемые

виновными

лицами объекты

основных средств

(при ущербе,

причиненном в

результате

хищений,

недостач, порчи)

выявленных по

результатам

инвентаризации

объектов

основных средств

П. 27 ФСБУ «Основные средства» - При замене отдельных

составных частей объекта основных средств, являющегося комплексом

конструктивно-сочлененных предметов (в том числе в ходе капитального

ремонта) затраты по замене таких частей включаются в стоимость объекта

основных средств в момент их возникновения. При этом стоимость объекта

основных средств корректируется на документально подтвержденную

стоимость заменяемых (выбываемых) частей.

полученные по

договорам

дарения

(пожертвования)

Изменение балансовой стоимости и срока

полезного использования объектов возможно в

случае:

достройки,

дооборудования,

реконструкции, в

том числе с

элементами

реставрации,

технического

перевооружения,

модернизации

актива

частичной

ликвидации

(разукомплектаци

и)

переоценки

объектов

основных средств

П. 28 ФСБУ «Основные средства» - Капитальные вложений при проведении

ремонтов (модернизации, дооборудовании, реконструкции, в том числе с элементами

реставраций, технических перевооружений) учитываются в стоимости основных средств,

только при условии соблюдения критериев признания объекта основных средств. В этом

случае учтенная ранее в стоимости объекта основных средств сумма затрат на проведение

аналогичного мероприятия подлежит списанию в расходы текущего периода (на

39

уменьшение финансового результата) с учетом накопленной амортизации.

40.

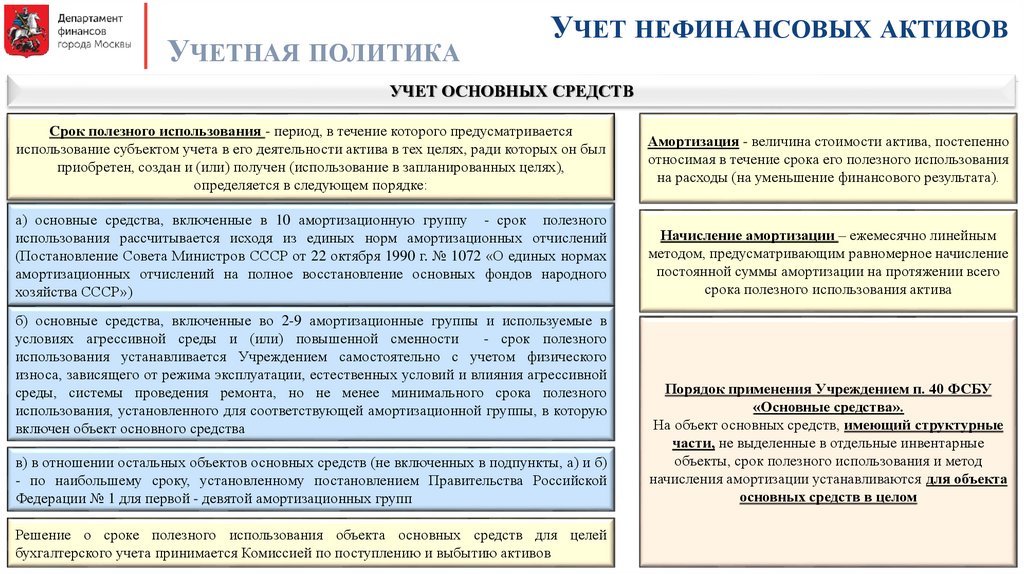

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Срок полезного использования - период, в течение которого предусматривается

использование субъектом учета в его деятельности актива в тех целях, ради которых он был

приобретен, создан и (или) получен (использование в запланированных целях),

определяется в следующем порядке:

Амортизация - величина стоимости актива, постепенно

относимая в течение срока его полезного использования

на расходы (на уменьшение финансового результата).

а) основные средства, включенные в 10 амортизационную группу - срок полезного

использования рассчитывается исходя из единых норм амортизационных отчислений

(Постановление Совета Министров СССР от 22 октября 1990 г. № 1072 «О единых нормах

амортизационных отчислений на полное восстановление основных фондов народного

хозяйства СССР»)

Начисление амортизации – ежемесячно линейным

методом, предусматривающим равномерное начисление

постоянной суммы амортизации на протяжении всего

срока полезного использования актива

б) основные средства, включенные во 2-9 амортизационные группы и используемые в

условиях агрессивной среды и (или) повышенной сменности

- срок полезного

использования устанавливается Учреждением самостоятельно с учетом физического

износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной

среды, системы проведения ремонта, но не менее минимального срока полезного

использования, установленного для соответствующей амортизационной группы, в которую

включен объект основного средства

в) в отношении остальных объектов основных средств (не включенных в подпункты, а) и б)

- по наибольшему сроку, установленному постановлением Правительства Российской

Федерации № 1 для первой - девятой амортизационных групп

Решение о сроке полезного использования объекта основных средств для целей

бухгалтерского учета принимается Комиссией по поступлению и выбытию активов

Порядок применения Учреждением п. 40 ФСБУ

«Основные средства».

На объект основных средств, имеющий структурные

части, не выделенные в отдельные инвентарные

объекты, срок полезного использования и метод

начисления амортизации устанавливаются для объекта

основных средств в целом

40

41.

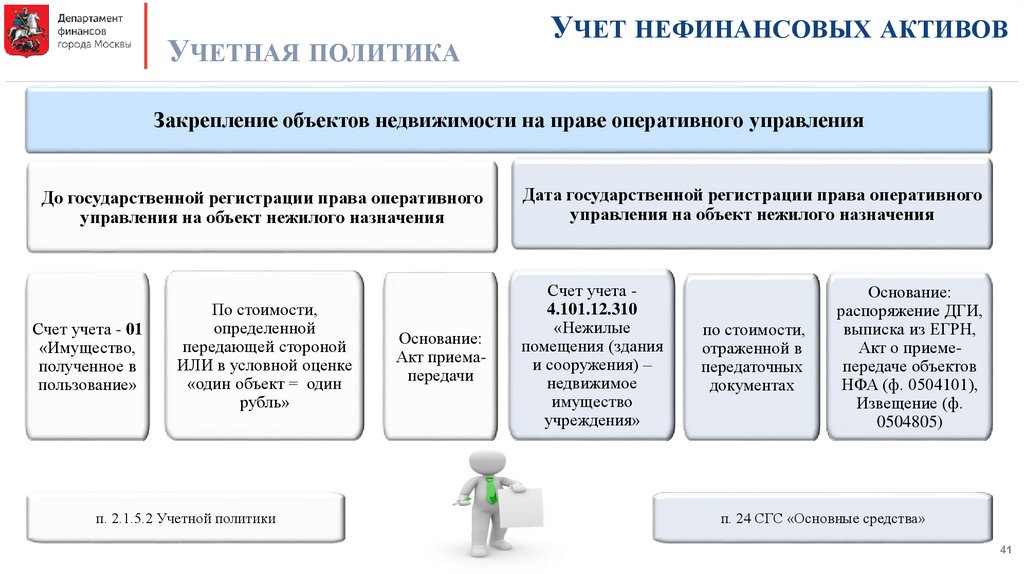

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

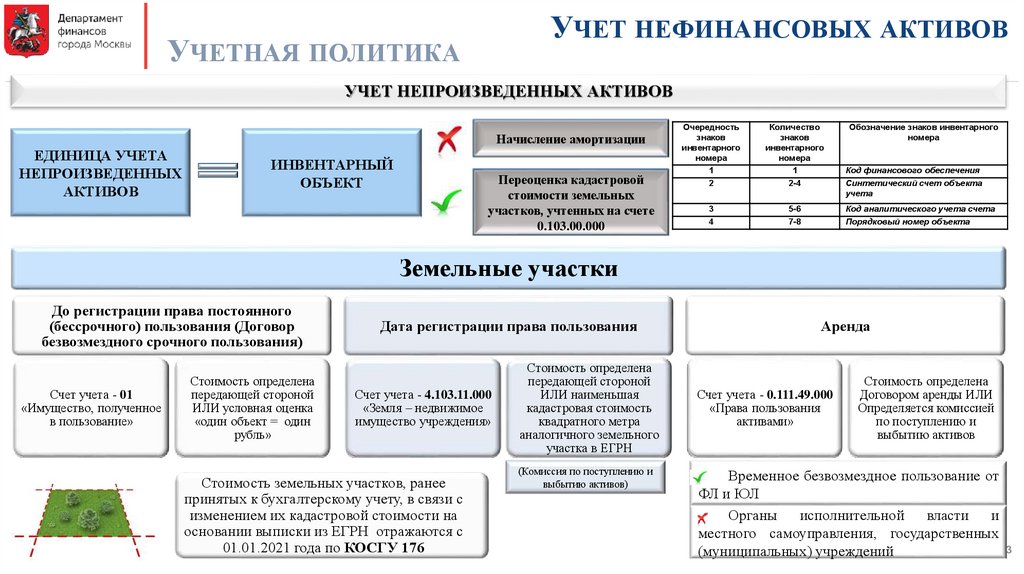

Закрепление объектов недвижимости на праве оперативного управления

До государственной регистрации права оперативного

управления на объект нежилого назначения

Счет учета - 01

«Имущество,

полученное в

пользование»

По стоимости,

определенной

передающей стороной

ИЛИ в условной оценке

«один объект = один

рубль»

п. 2.1.5.2 Учетной политики

Основание:

Акт приемапередачи

Дата государственной регистрации права оперативного

управления на объект нежилого назначения

Счет учета 4.101.12.310

«Нежилые

помещения (здания

и сооружения) –

недвижимое

имущество

учреждения»

по стоимости,

отраженной в

передаточных

документах

Основание:

распоряжение ДГИ,

выписка из ЕГРН,

Акт о приемепередаче объектов

НФА (ф. 0504101),

Извещение (ф.

0504805)

п. 24 СГС «Основные средства»

41

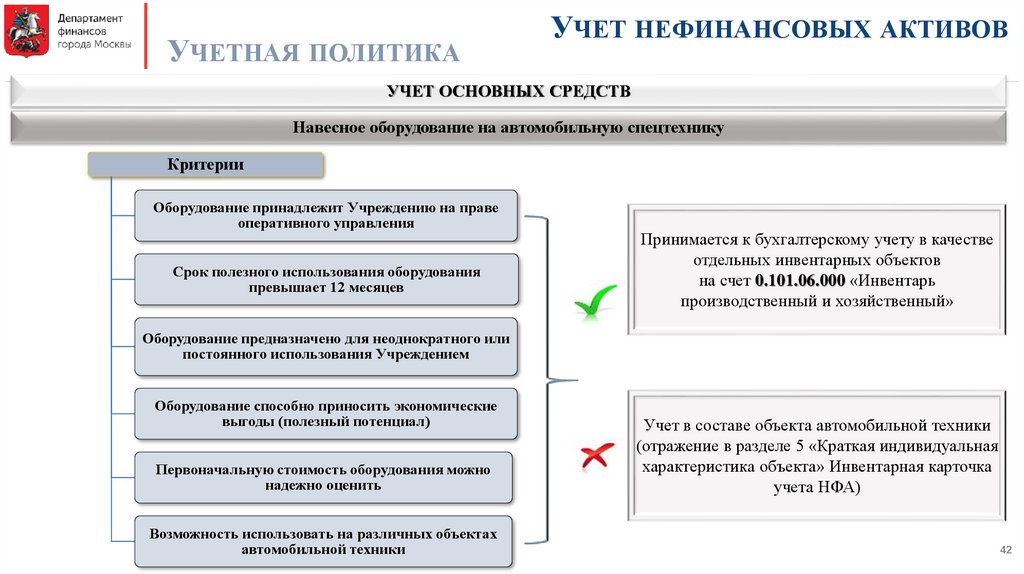

42.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Навесное оборудование на автомобильную спецтехнику

Критерии

Оборудование принадлежит Учреждению на праве

оперативного управления

Срок полезного использования оборудования

превышает 12 месяцев

Принимается к бухгалтерскому учету в качестве

отдельных инвентарных объектов

на счет 0.101.06.000 «Инвентарь

производственный и хозяйственный»

Оборудование предназначено для неоднократного или

постоянного использования Учреждением

Оборудование способно приносить экономические

выгоды (полезный потенциал)

Первоначальную стоимость оборудования можно

надежно оценить

Возможность использовать на различных объектах

автомобильной техники

Учет в составе объекта автомобильной техники

(отражение в разделе 5 «Краткая индивидуальная

характеристика объекта» Инвентарная карточка

учета НФА)

42

43.

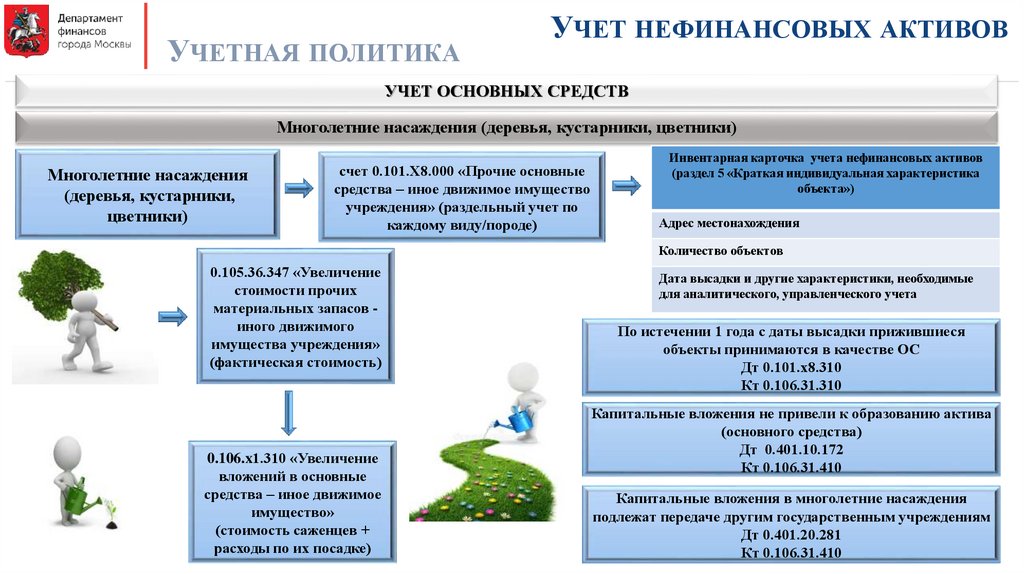

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Многолетние насаждения (деревья, кустарники, цветники)

Многолетние насаждения

(деревья, кустарники,

цветники)

счет 0.101.Х8.000 «Прочие основные

средства – иное движимое имущество

учреждения» (раздельный учет по

каждому виду/породе)

43

Инвентарная карточка учета нефинансовых активов

(раздел 5 «Краткая индивидуальная характеристика

объекта»)

Адрес местонахождения

Количество объектов

0.105.36.347 «Увеличение

стоимости прочих

материальных запасов иного движимого

имущества учреждения»

(фактическая стоимость)

0.106.x1.310 «Увеличение

вложений в основные

средства – иное движимое

имущество»

(стоимость саженцев +

расходы по их посадке)

Дата высадки и другие характеристики, необходимые

для аналитического, управленческого учета

По истечении 1 года с даты высадки прижившиеся

объекты принимаются в качестве ОС

Дт 0.101.x8.310

Кт 0.106.31.310

Капитальные вложения не привели к образованию актива

(основного средства)

Дт 0.401.10.172

Кт 0.106.31.410

Капитальные вложения в многолетние насаждения

подлежат передаче другим государственным учреждениям

Дт 0.401.20.281

Кт 0.106.31.410

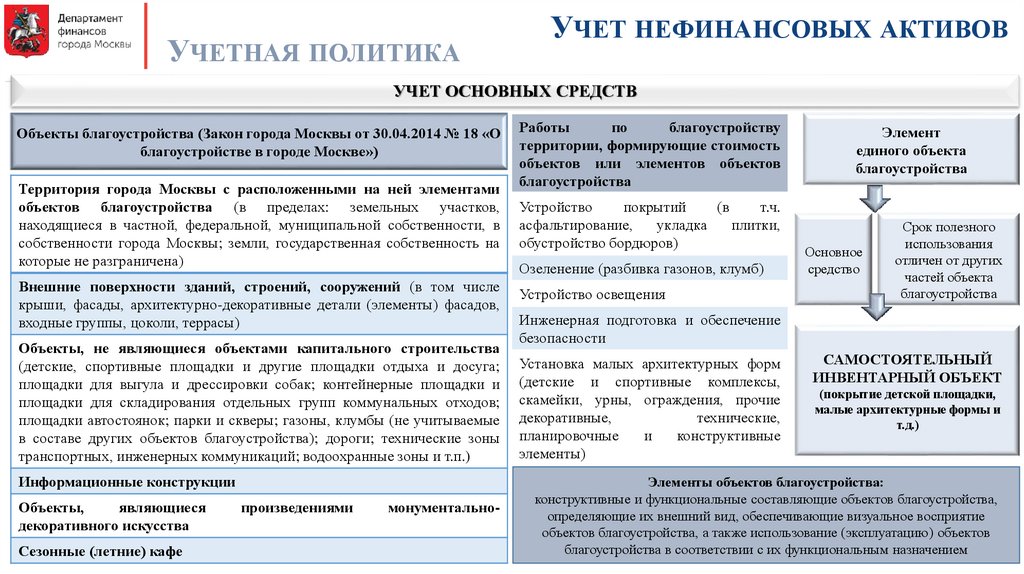

44.

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Объекты благоустройства (Закон города Москвы от 30.04.2014 № 18 «О

благоустройстве в городе Москве»)

Территория города Москвы с расположенными на ней элементами

объектов благоустройства (в пределах: земельных участков,

находящиеся в частной, федеральной, муниципальной собственности, в

собственности города Москвы; земли, государственная собственность на

которые не разграничена)

Внешние поверхности зданий, строений, сооружений (в том числе

крыши, фасады, архитектурно-декоративные детали (элементы) фасадов,

входные группы, цоколи, террасы)

Объекты, не являющиеся объектами капитального строительства

(детские, спортивные площадки и другие площадки отдыха и досуга;

площадки для выгула и дрессировки собак; контейнерные площадки и

площадки для складирования отдельных групп коммунальных отходов;

площадки автостоянок; парки и скверы; газоны, клумбы (не учитываемые

в составе других объектов благоустройства); дороги; технические зоны

транспортных, инженерных коммуникаций; водоохранные зоны и т.п.)

Информационные конструкции

Объекты,

являющиеся

декоративного искусства

Сезонные (летние) кафе

произведениями

монументально-

Работы

по

благоустройству

территории, формирующие стоимость

объектов или элементов объектов

благоустройства

Устройство

покрытий

(в

т.ч.

асфальтирование,

укладка

плитки,

обустройство бордюров)

Озеленение (разбивка газонов, клумб)

Устройство освещения

Элемент

единого объекта

благоустройства

Основное

средство

Срок полезного

использования

отличен от других

частей объекта

благоустройства

Инженерная подготовка и обеспечение

безопасности

Установка малых архитектурных форм

(детские и спортивные комплексы,

скамейки, урны, ограждения, прочие

декоративные,

технические,

планировочные

и

конструктивные

элементы)

САМОСТОЯТЕЛЬНЫЙ

ИНВЕНТАРНЫЙ ОБЪЕКТ

(покрытие детской площадки,

малые архитектурные формы и

т.д.)

Элементы объектов благоустройства:

конструктивные и функциональные составляющие объектов благоустройства,

определяющие их внешний вид, обеспечивающие визуальное восприятие

объектов благоустройства, а также использование (эксплуатацию) объектов

44

благоустройства в соответствии с их функциональным назначением

45.

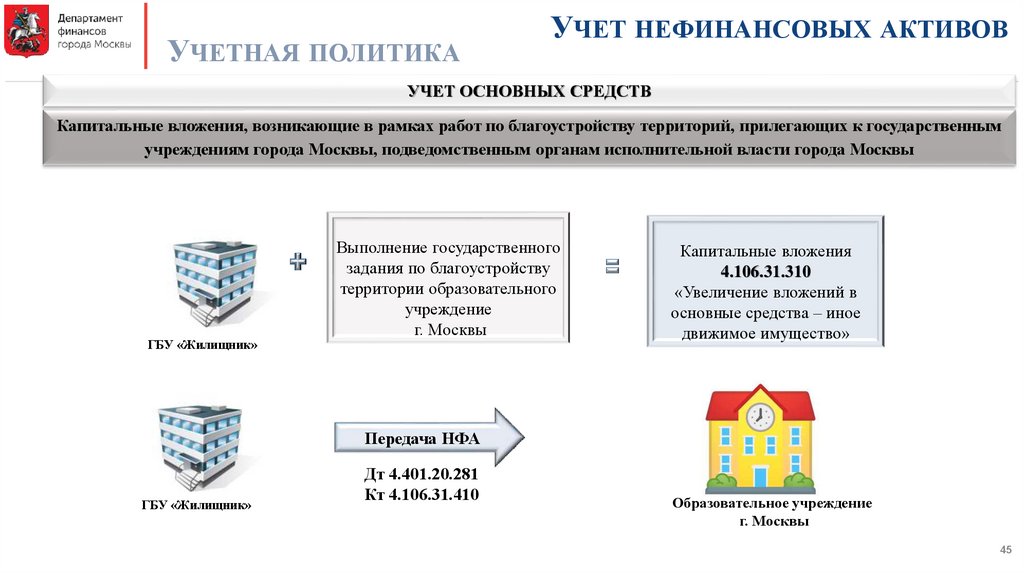

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Капитальные вложения, возникающие в рамках работ по благоустройству территорий, прилегающих к государственным

учреждениям города Москвы, подведомственным органам исполнительной власти города Москвы

ГБУ «Жилищник»

Выполнение государственного

задания по благоустройству

территории образовательного

учреждение

г. Москвы

Капитальные вложения

4.106.31.310

«Увеличение вложений в

основные средства – иное

движимое имущество»

Передача НФА

ГБУ «Жилищник»

Дт 4.401.20.281

Кт 4.106.31.410

Образовательное учреждение

г. Москвы

45

46.

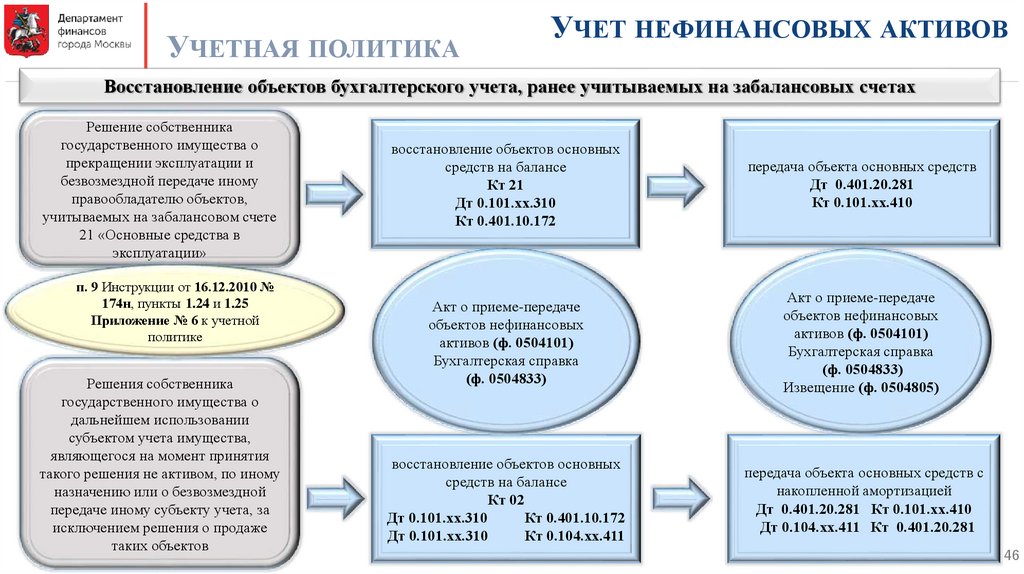

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

Восстановление объектов бухгалтерского учета, ранее учитываемых на забалансовых счетах

Решение собственника

государственного имущества о

прекращении эксплуатации и

безвозмездной передаче иному

правообладателю объектов,

учитываемых на забалансовом счете

21 «Основные средства в

эксплуатации»

п. 9 Инструкции от 16.12.2010 №

174н, пункты 1.24 и 1.25

Приложение № 6 к учетной

политике

Решения собственника

государственного имущества о

дальнейшем использовании

субъектом учета имущества,

являющегося на момент принятия

такого решения не активом, по иному

назначению или о безвозмездной

передаче иному субъекту учета, за

исключением решения о продаже

таких объектов

восстановление объектов основных

средств на балансе

Кт 21

Дт 0.101.хх.310

Кт 0.401.10.172

передача объекта основных средств

Дт 0.401.20.281

Кт 0.101.хх.410

Акт о приеме-передаче

объектов нефинансовых

активов (ф. 0504101)

Бухгалтерская справка

(ф. 0504833)

Акт о приеме-передаче

объектов нефинансовых

активов (ф. 0504101)

Бухгалтерская справка

(ф. 0504833)

Извещение (ф. 0504805)

восстановление объектов основных

средств на балансе

Кт 02

Дт 0.101.хх.310

Кт 0.401.10.172

Дт 0.101.хх.310

Кт 0.104.хх.411

передача объекта основных средств с

накопленной амортизацией

Дт 0.401.20.281 Кт 0.101.хх.410

Дт 0.104.хх.411 Кт 0.401.20.281

46

47.

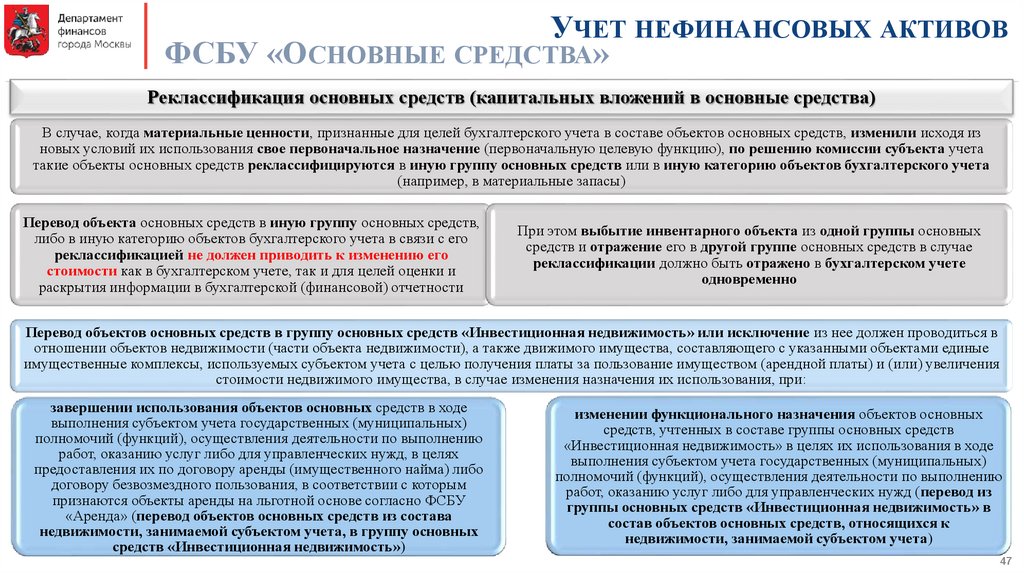

УЧЕТ НЕФИНАНСОВЫХ АКТИВОВФСБУ «ОСНОВНЫЕ СРЕДСТВА»

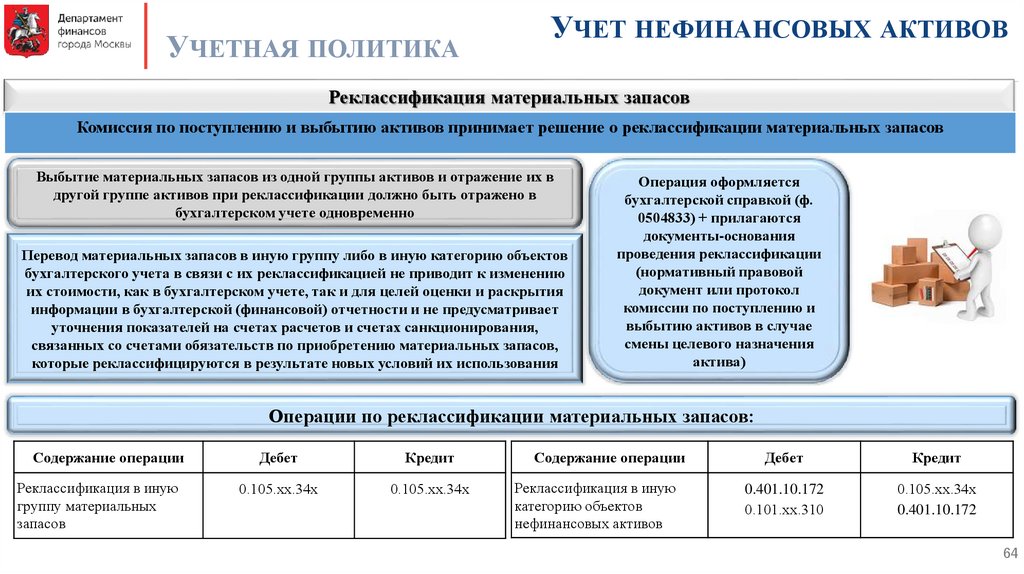

Реклассификация основных средств (капитальных вложений в основные средства)

В случае, когда материальные ценности, признанные для целей бухгалтерского учета в составе объектов основных средств, изменили исходя из

новых условий их использования свое первоначальное назначение (первоначальную целевую функцию), по решению комиссии субъекта учета

такие объекты основных средств реклассифицируются в иную группу основных средств или в иную категорию объектов бухгалтерского учета

(например, в материальные запасы)

Перевод объекта основных средств в иную группу основных средств,

либо в иную категорию объектов бухгалтерского учета в связи с его

реклассификацией не должен приводить к изменению его

стоимости как в бухгалтерском учете, так и для целей оценки и

раскрытия информации в бухгалтерской (финансовой) отчетности

При этом выбытие инвентарного объекта из одной группы основных

средств и отражение его в другой группе основных средств в случае

реклассификации должно быть отражено в бухгалтерском учете

одновременно

Перевод объектов основных средств в группу основных средств «Инвестиционная недвижимость» или исключение из нее должен проводиться в

отношении объектов недвижимости (части объекта недвижимости), а также движимого имущества, составляющего с указанными объектами единые

имущественные комплексы, используемых субъектом учета с целью получения платы за пользование имуществом (арендной платы) и (или) увеличения

стоимости недвижимого имущества, в случае изменения назначения их использования, при:

завершении использования объектов основных средств в ходе

выполнения субъектом учета государственных (муниципальных)

полномочий (функций), осуществления деятельности по выполнению

работ, оказанию услуг либо для управленческих нужд, в целях

предоставления их по договору аренды (имущественного найма) либо

договору безвозмездного пользования, в соответствии с которым

признаются объекты аренды на льготной основе согласно ФСБУ

«Аренда» (перевод объектов основных средств из состава

недвижимости, занимаемой субъектом учета, в группу основных

средств «Инвестиционная недвижимость»)

изменении функционального назначения объектов основных

средств, учтенных в составе группы основных средств

«Инвестиционная недвижимость» в целях их использования в ходе

выполнения субъектом учета государственных (муниципальных)

полномочий (функций), осуществления деятельности по выполнению

работ, оказанию услуг либо для управленческих нужд (перевод из

группы основных средств «Инвестиционная недвижимость» в

состав объектов основных средств, относящихся к

недвижимости, занимаемой субъектом учета)

47

48.

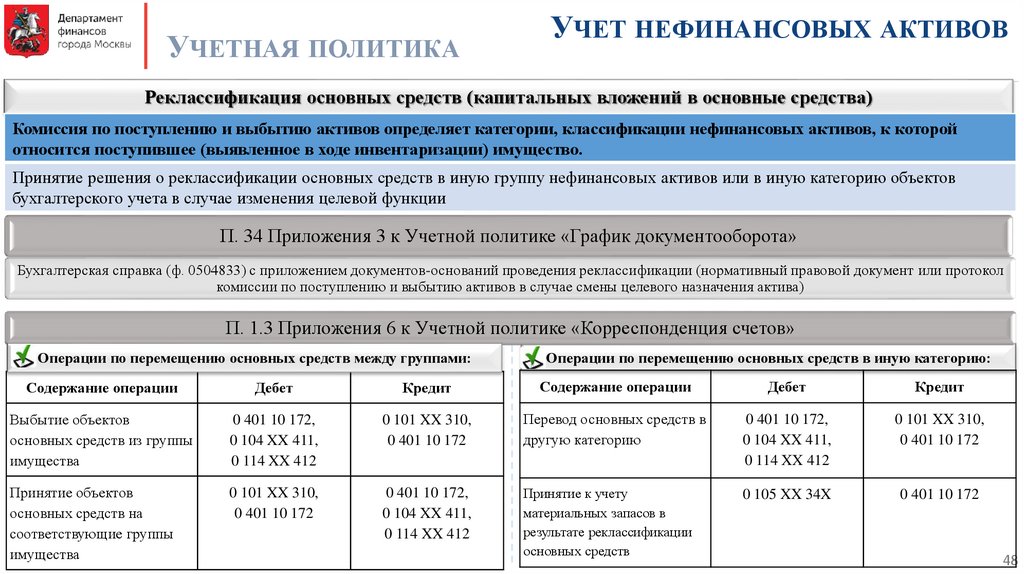

УЧЕТНАЯ ПОЛИТИКАУЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

Реклассификация основных средств (капитальных вложений в основные средства)

Комиссия по поступлению и выбытию активов определяет категории, классификации нефинансовых активов, к которой

относится поступившее (выявленное в ходе инвентаризации) имущество.

Принятие решения о реклассификации основных средств в иную группу нефинансовых активов или в иную категорию объектов

бухгалтерского учета в случае изменения целевой функции

П. 34 Приложения 3 к Учетной политике «График документооборота»

Бухгалтерская справка (ф. 0504833) с приложением документов-оснований проведения реклассификации (нормативный правовой документ или протокол

комиссии по поступлению и выбытию активов в случае смены целевого назначения актива)

П. 1.3 Приложения 6 к Учетной политике «Корреспонденция счетов»

Операции по перемещению основных средств между группами:

Операции по перемещению основных средств в иную категорию:

Содержание операции

Дебет

Кредит

Содержание операции

Дебет

Кредит

Выбытие объектов

основных средств из группы

имущества

0 401 10 172,

0 104 XX 411,

0 114 XX 412

0 101 XX 310,

0 401 10 172

Перевод основных средств в

другую категорию

0 401 10 172,

0 104 XX 411,