Финансы

ФинансыПохожие презентации:

")

отчетности")

")

")

")

Организация процедуры оценки ресурсного потенциала предприятия

1.

ПОДГОТОВИЛ: СТУДЕНТ ГРУППЫ ЭП-Б20-2-1ШАПОЧКИНА НАТАЛЬЯ ЛЕОНИДОВНА

2.

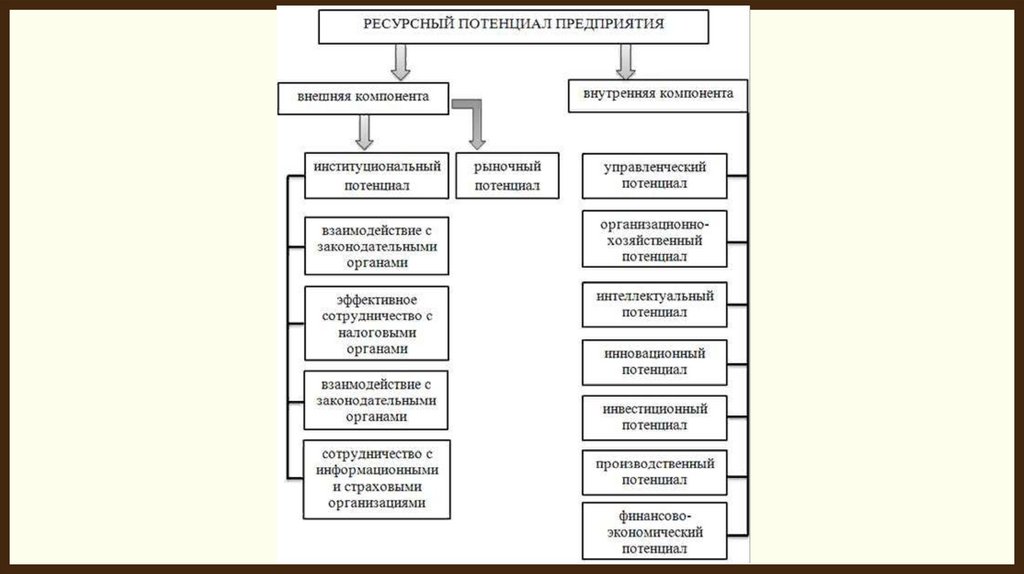

Ресурсный потенциал предприятия является сложной,многогранной, многоуровневой категорией, в связи, с чем

закономерности его функционирования (формирования,

использования и развития) могут быть раскрыты только

на основе комплексного системного исследования.

Данное обстоятельство определяет необходимость

уточнения терминологической базы ресурсного

потенциала предприятия, обоснования подходов к его

оценке и эффективному функционированию.

3.

На сегодняшний день нет четкого определенияресурсного потенциала предприятия. Различные ученые

и авторы по-разному трактуют данное понятие.

1)под ресурсным потенциалом следует понимать

возможность хозяйствующего субъекта формировать

совокупность способностей, обеспеченных

определенным составом и количеством ресурсов с

целью создания устойчивых конкурентных преимуществ .

2)под ресурсным потенциалом предприятия понимают

систему ресурсов, связанных совокупностью

материально-вещественных, энергетических,

информационных средств, а также самих работников,

которые используют их в процессе производства

материальных благ и услуг

4.

5.

Проблемы результативного ресурсногообеспечения и эффективного

ресурсопотребления в деятельности

предприятий промышленности

рассматриваются в работах таких

известных отечественных и зарубежных

ученых, как Анискин Ю.П., Бердникова

Л.Ф., Гилев Т.А., Моисеева Н.К., Карлик

А.Е., Солдатов В.В., Кемпбелл Р., Друкер П.,

Менсфилд Э. и др.

6.

В настоящее время существует проблема ограниченности ресурсов. В связи с этим,возникает необходимость проведении регулярного анализа и оценки

эффективности использования ресурсного потенциала предприятия с целью

выявления резервов экономического роста.В процессе такой оценки существует

возможность выбора наиболее эффективных методов управления, которые приведут

к дальнейшему росту и увеличению объемов ресурсов.

7.

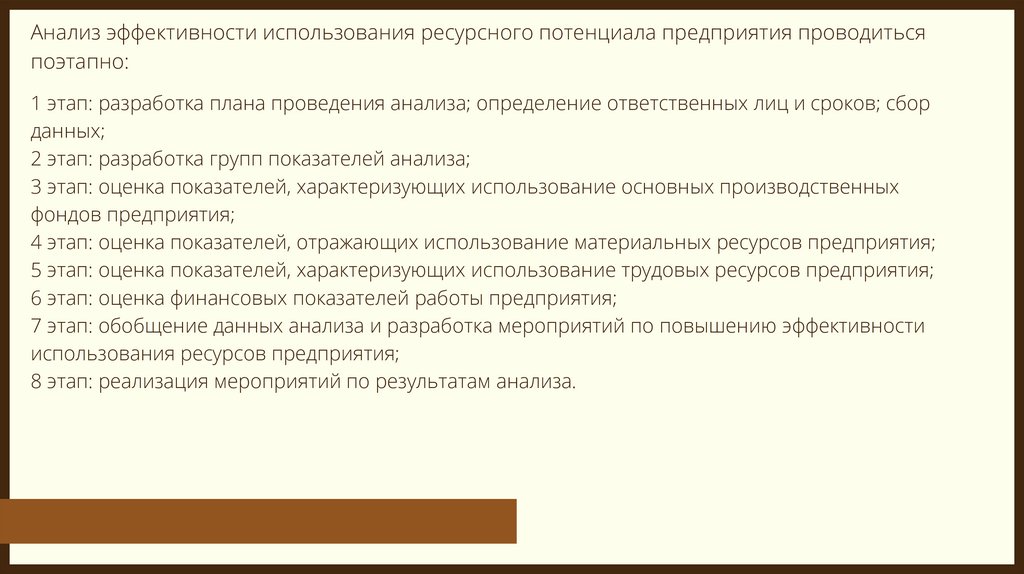

Анализ эффективности использования ресурсного потенциала предприятия проводитьсяпоэтапно:

1 этап: разработка плана проведения анализа; определение ответственных лиц и сроков; сбор

данных;

2 этап: разработка групп показателей анализа;

3 этап: оценка показателей, характеризующих использование основных производственных

фондов предприятия;

4 этап: оценка показателей, отражающих использование материальных ресурсов предприятия;

5 этап: оценка показателей, характеризующих использование трудовых ресурсов предприятия;

6 этап: оценка финансовых показателей работы предприятия;

7 этап: обобщение данных анализа и разработка мероприятий по повышению эффективности

использования ресурсов предприятия;

8 этап: реализация мероприятий по результатам анализа.

8.

Эффективное использование различных видовресурсов позволит достичь положительного

финансового результата деятельности предприятия.

Для общей оценки эффективности использования

совокупных ресурсов предприятия можно

использовать показатель рентабельности активов .

Данный показатель характеризует степень

использования активов предприятия в процессе

получения прибыли и оценить вклад каждого вида

актива в ее формирование. Анализ эффективности

использования ресурсного потенциала предприятия

должен предполагать поэтапное исследование

каждого вида ресурса с выявлением их влияния как

относительного экономического результата, так и

относительно друг — друга.

9.

МЕ ТОД Ы РАЗ В ИТИЯВ условиях роста конкуренции на иностранных и

отечественных рынках, большинство отечественных

предприятий находятся в зоне финансовой

нестабильности. Отсутствие конкурентных преимуществ

обусловливает низкий уровень рентабельности,

платежеспособности, ликвидности и в целом

инвестиционной привлекательности предприятий. Все

эти аспекты заставляют финансовых менеджеров

определять направления выхода из сложившейся

ситуации и принимать управленческие решения.

Результатом разработки и реализации решений должно

стать повышение эффективности использования

ресурсного потенциала предприятия.

10.

Для нужд анализа и разработки управленческихрешений относительно повышения

эффективности использования ресурсов,

предлагается рассматривать в разрезе

материальных, трудовых и финансовых ресурсов.

11.

1. Повышение оборачиваемости оборотных активов;2. Уменьшение материальных затрат на единицу

продукции;

3. Закупка сырья по низким ценам;

4. Активизация маркетинговых мероприятий и

ускорение товарооборота;

5. Закупка сырья и материалов оптимальными

партиями;

6. Формирование объемов запасов материалов,

отвечающих потребностям и нормативам.

12.

1. Активизация автоматизированныхпроизводственных процессов;

2. Формирование рациональной структуры и

состава работников;

3. Просмотр и уменьшения расходования на

оплату труда непроизводственных работников;

4. Уменьшение расходов на оплату труда в

себестоимости единицы продукции;

5. Увольнение работников, которые дублируют

функции друг друга;

6. Разработка мотивирующих схем оплаты

труда.

13.

1. Уменьшение заемного капитала;2. Вложения заемных средств в высокодоходные

инвестиционные проекты;

3. Увеличение денежных поступлений;

4. Увеличение выручки от реализации продукции;

5. Увеличение чистой прибыли;

6. Уменьшение издержек, которые не обеспечивают

предприятию доходов;

7. Уменьшение расходований на уплату процентов по

заемным средствам;

8. Вложение денежных средств в быстро окупаемые

инвестиционные проекты и наоборот их вывод из

проектов, которые в имеют длительный срок окупаемости.