Финансы

ФинансыПохожие презентации:

Организация бухгалтерского учета, его законодательное и нормативное регулирование

1.

© Фокина Лидия ПетровнаЛебедева И.А.

2.

В ходе лекции будут рассмотреныследующие вопросы:

1. Виды учета. Сущность и особенности

бухгалтерского учета.

2. Основы организации бухгалтерского учета на

предприятии

3. Методы бухгалтерского учета и его элементы

4. Система счетов и двойная запись

5. Понятие баланса и балансового обобщения

© Фокина Лидия Петровна

3.

Литература для подготовки:1.

2.

3.

© Фокина Лидия Петровна

Бухгалтерский (финансовый, управленческий) учет: учебник 4-е

издание, перераб. и доп. / Кондаков Н.П. – Москва: Проспект,

2017. – 512 стр. (Глава 1)

Шадрина, Г. В. Бухгалтерский учет и анализ : учебник и

практикум для вузов / Г. В. Шадрина, Л. И. Егорова. — Москва :

Издательство Юрайт, 2021. — 429 с. — (Высшее образование). —

ISBN 978-5-534-03787-6. — Текст : электронный //

Образовательная платформа Юрайт [сайт]. —

URL: https://urait.ru/bcode/468846 (Разделы 1.1., 12)

Попаденко, Е. В. Судебная бухгалтерия : учебник и практикум

для вузов / Е. В. Попаденко. — 2-е изд., испр. и доп. — Москва :

Издательство Юрайт, 2022. — 180 с. — (Высшее образование). —

ISBN 978-5-534-05704-1. — Текст : электронный //

Образовательная платформа Юрайт [сайт]. —

URL: https://urait.ru/bcode/491594 (Главы 2-6)

4.

Нормативные документы1.

2.

3.

4.

5.

6.

7.

© Фокина Лидия Петровна

Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017)

"Об утверждении Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте России 27.08.1998 N 1598)

ПБУ 1/2008 Учетная политика организации

ПБУ 22/2010 Исправление ошибок в бухгалтерском учете и

отчетности

ПБУ 4/99 Бухгалтерская отчетность организации

Приказ Минфина от 16.04.21 N 62н «Об утверждении

Федерального стандарта бухгалтерского учета ФСБУ 27/2021

«Документы и документооборот в бухгалтерском учете»

План счетов бухгалтерского учета.

Приказ Минфина РФ от 21.12.1998 N 64н "О Типовых

рекомендациях по организации бухгалтерского учета для

субъектов малого предпринимательства"

5.

Вопрос 1. Виды учета. Сущность иособенности бухгалтерского учета

© Фокина Лидия Петровна

6.

Хозяйственный учет - системаколичественного отражения и качественной

характеристики экономических явлений и

процессов с целью контроля и более

эффективного управления ими

Виды хозяйственного учета

1.

• Оперативный учет

2.

• Статистический учет

3.

• Налоговый учет

4.

• Управленческий учет

• Бухгалтерский учет

© Фокина Лидия Петровна

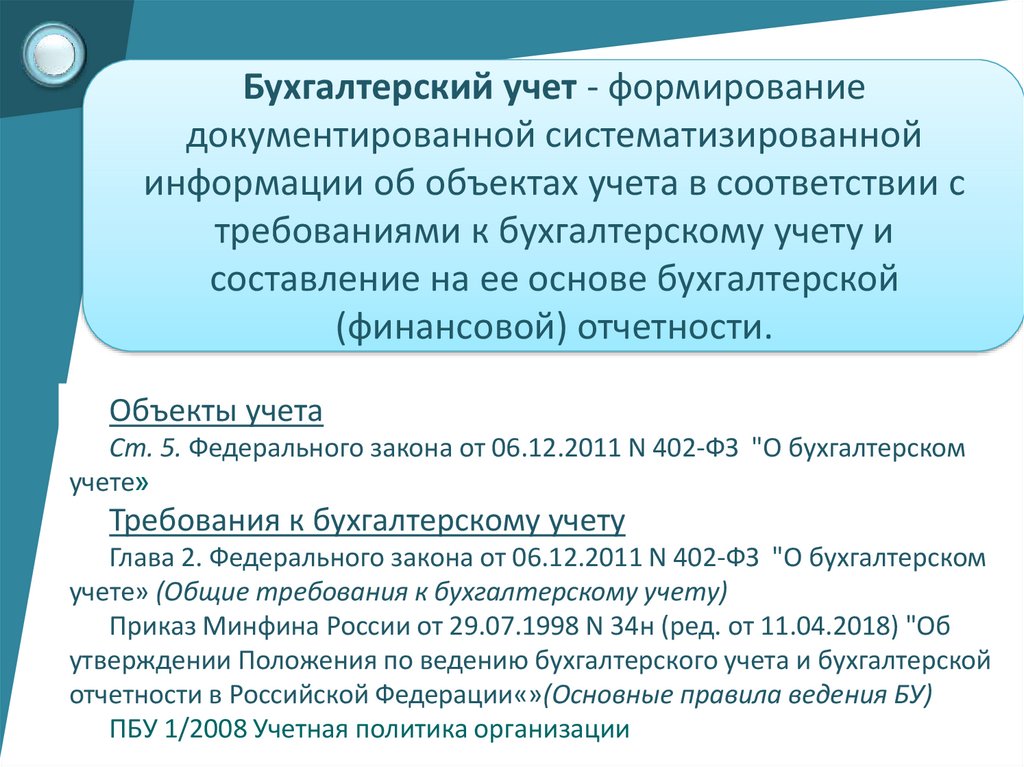

7.

Бухгалтерский учет - формированиедокументированной систематизированной

информации об объектах учета в соответствии с

требованиями к бухгалтерскому учету и

составление на ее основе бухгалтерской

(финансовой) отчетности.

Объекты учета

Ст. 5. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском

учете»

Требования к бухгалтерскому учету

Глава 2. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском

учете» (Общие требования к бухгалтерскому учету)

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об

утверждении Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации«»(Основные правила ведения БУ)

ПБУ 1/2008 Учетная политика организации

© Фокина Лидия Петровна

8.

Основная цель бухгалтерского учета - формированиекачественной (полной, достоверной) и своевременной

информации о финансовой и хозяйственной

деятельности организации, необходимой для

управления хозяйствующим субъектом, для

подготовки, обоснования и принятия управленческих

решений на различных уровнях, для определения

позиции организации на рынке, выявления положения

предприятий - конкурентов и т.п.

© Фокина Лидия Петровна

9.

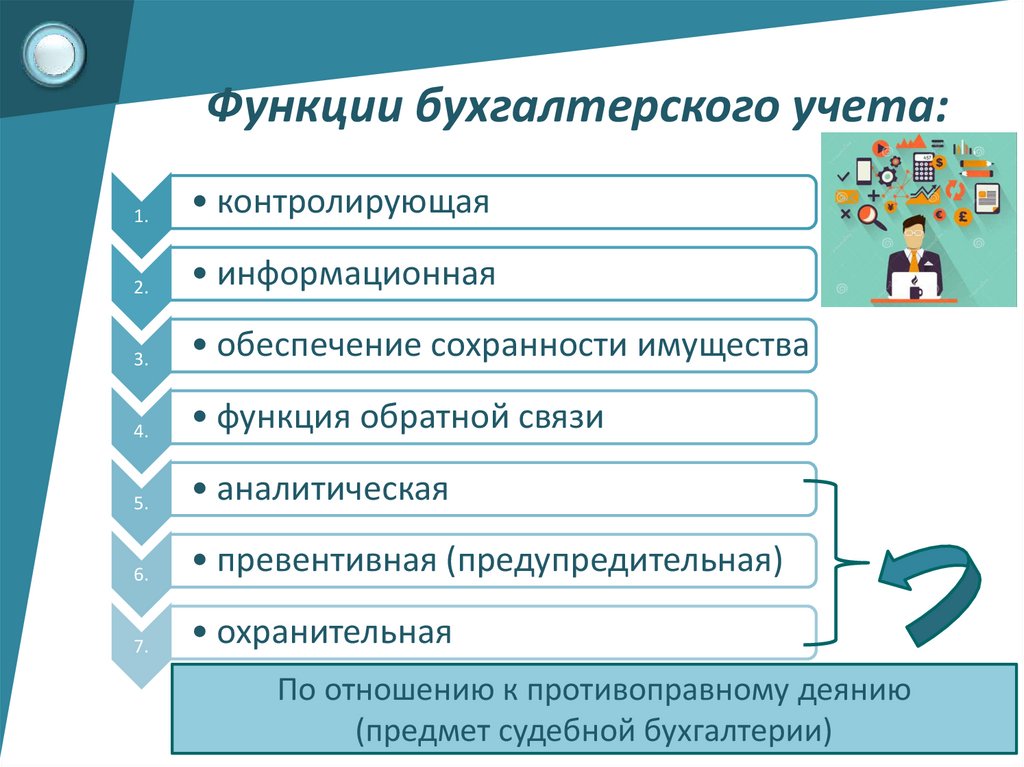

Функции бухгалтерского учета:1.

• контролирующая

2.

• информационная

3.

• обеспечение сохранности имущества

4.

• функция обратной связи

5.

• аналитическая

6.

• превентивная (предупредительная)

7.

• охранительная

По отношению к противоправному деянию

(предмет судебной бухгалтерии)

© Фокина Лидия Петровна

10.

Предмет бухгалтерского учета – производственнохозяйственная и финансовая деятельность организацииБухгалтерский учет является системным: отражается

каждая выполненная хозяйственная операция.

Каждая хозяйственная операция — это

совершаемый во времени и пространстве микропроцесс,

который имеет четко определенные начало и конец,

место выполнения.

Объект БУ - завершенная хозяйственная операция.

Все хозяйственные операции относятся к конкретным

хозяйственным процессам

снабжение

производство

реализация

© Фокина Лидия Петровна

11.

Объекты учетафакты хозяйственной жизни;

активы

обязательства

источники финансирования его деятельности

доходы

расходы

иные объекты в случае, если это установлено

федеральными стандартами.

1. Ст. 5. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском

учете»

2. Кондаков Н.П. Бухгалтерский (финансовый, управленческий) учет:

учебник 4-е издание, перераб. и доп. Раздел 1.4.

© Фокина Лидия Петровна

12.

Объекты учетафакты хозяйственной жизни;

активы

обязательства

источники финансирования его деятельности

доходы

расходы

иные объекты в случае, если это установлено

федеральными стандартами.

1. Ст. 5. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском

учете»

2. Кондаков Н.П. Бухгалтерский (финансовый, управленческий) учет:

учебник 4-е издание, перераб. и доп. Раздел 1.4.

© Фокина Лидия Петровна

13.

Вопросы, на которые отвечаетбухгалтерский учет:

• когда произошла хозяйственная операция.

• каково стоимостное выражение

хозяйственной операции.

• каким образом должны быть

классифицированы хозяйственные

операции.

© Фокина Лидия Петровна

14.

Вопрос 2. Основы организациибухгалтерского учета на

предприятии

© Фокина Лидия Петровна

15.

Нормативное регулированиебухгалтерского учета в РФ

Первый уровень - законы Российской

Федерации и указы Президента РФ

Второй уровень - система национальных

бухгалтерских стандартов - положений по

бухгалтерскому учету (ПБУ, ФСБУ),

Третий уровень - методические указания

по ведению бухгалтерского учета.

Четвертый уровень - внутренние рабочие

документы предприятия (Учетная политика)

© Фокина Лидия Петровна

16.

Перечень лиц, на которых распространяетсядействие Закона О БУ (П. 1 Ст. 2):

1) коммерческие и некоммерческие организации;

2) государственные органы , …….

3) Центральный банк Российской Федерации;

4) индивидуальных предпринимателей (не все)

5) находящиеся на территории РФ филиалы,

представительства и иные структурные подразделения

организаций, созданных в соответствии с

законодательством иностранных государств (не все)

См. ФЗ от 06.12.2011 N 402-ФЗ (ред. от 30.12.2021) "О

бухгалтерском учете"(П. 1 Ст. 2 и Ст. 6):

© Фокина Лидия Петровна

17.

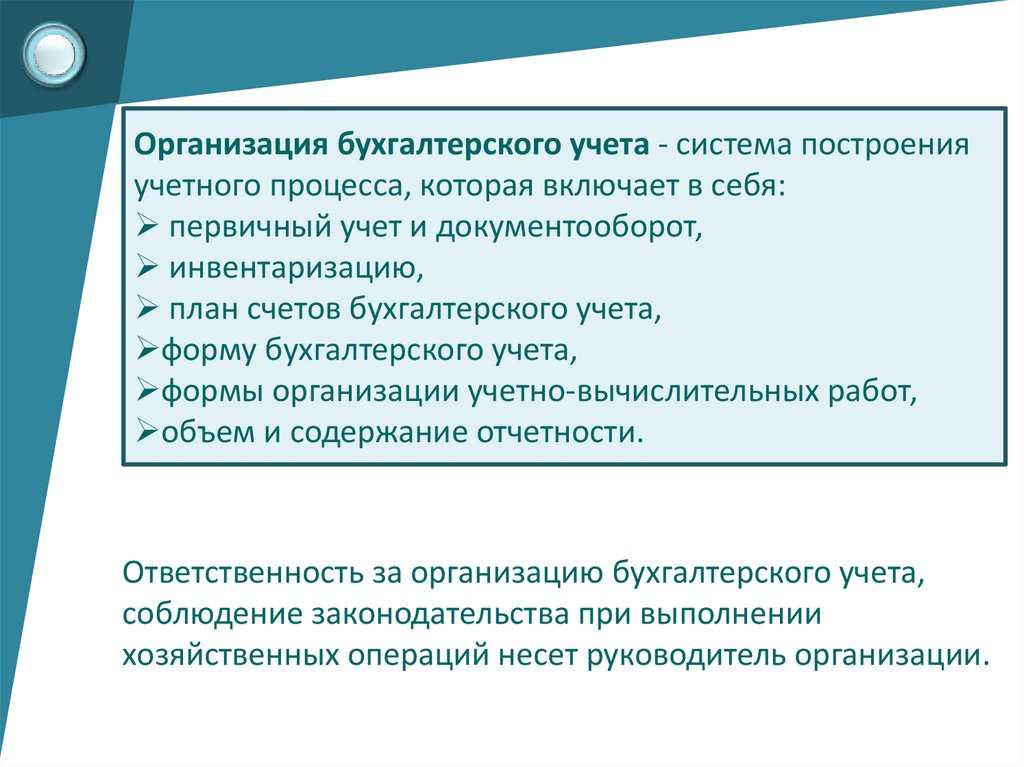

Организация бухгалтерского учета - система построенияучетного процесса, которая включает в себя:

первичный учет и документооборот,

инвентаризацию,

план счетов бухгалтерского учета,

форму бухгалтерского учета,

формы организации учетно-вычислительных работ,

объем и содержание отчетности.

Ответственность за организацию бухгалтерского учета,

соблюдение законодательства при выполнении

хозяйственных операций несет руководитель организации.

© Фокина Лидия Петровна

18.

© Фокина Лидия ПетровнаРуководители организации в зависимости от объема

учетной работы могут:

а) вести учет лично (на объектах малого и среднего

бизнеса);

б) возложить ведение бухгалтерского учета на главного

бухгалтера или иное должностное лицо

ввести в штат должность бухгалтера

или учредить бухгалтерскую службу как структурное

подразделение, возглавляемое главным бухгалтером;

в) заключить договор об оказании услуг по ведению

бухгалтерского учета с другой организацией или

бухгалтером-специалистом

Варианты организации бухгалтерской службы на

предприятии: функциональный, линейный, по вертикали и

комбинированный

19.

Вопрос 2. Методы бухгалтерскогоучета и его элементы

© Фокина Лидия Петровна

20.

Метод бухгалтерского учета – это приемы,элементы, с помощью которых осуществляется

бухгалтерский учет

Элементы бухгалтерского учета:

Элементы первичного наблюдения за объектами

бухгалтерского учета;

Элементы стоимостного измерения объектов бухгалтерского

учета;

Элементы взаимосвязанного отражения, обобщения и

соизмерения информации об объектах бухгалтерского учета;

Элементы полного обобщения информации об объектах

бухгалтерского учета.

© Фокина Лидия Петровна

21.

Элементы первичного наблюдения заобъектами бухгалтерского учета

Документация — основа бухгалтерского учета,

предусматривающая отражение любой

хозяйственной операции в данных бухгалтерского

учета только на основе документов.

Инвентаризация — периодическое выявление

фактического наличия соответствующих объектов и

их сопоставление с данными регистров

бухгалтерского учета.

© Фокина Лидия Петровна

22.

Элементы стоимостного измерения объектовбухгалтерского учета

Оценка — способ выражения в денежном

измерении фактов хозяйственной жизни

экономического субъекта.

Калькуляция — подсчет (определение)

фактической себестоимости хозяйственных

операций (процессов) или продуктов труда

© Фокина Лидия Петровна

23.

Элементы взаимосвязанного отражения,обобщения и соизмерения информации об

объектах бухгалтерского учета

Счета бухгалтерского учета — способ текущей

регистрации однородных хозяйственных средств, их

источников и хозяйственных операций.

Двойная запись — способ отражения каждой

хозяйственной операции одновременно на двух

взаимосвязанных (корреспондирующих)

бухгалтерских счетах в равной сумме.

© Фокина Лидия Петровна

24.

Элементы полного обобщения информации обобъектах бухгалтерского учета

Баланс — способ периодического обобщения и

отражения состояния средств хозяйства и их

источников на определенную дату.

Отчётность — это способ получения итоговых

показателей о работе предприятия за определенный

период времени

© Фокина Лидия Петровна

25.

Вопрос 3. Система счетов идвойная запись

© Фокина Лидия Петровна

26.

Счет - способ группировки и текущего отраженияизменений, происходящих в имуществе и

обязательствах предприятия

Изменения в составе средств и источников

происходят в результате их движения, т.е. увеличения

или уменьшения

Построение счетов производится по двухсторонней

форме

СЧЕТ

Дебет

(получил, должен)

© Фокина Лидия Петровна

Кредит

(верит)

27.

Состояние средств или источников наопределенную дату называется остаток

(сальдо).

Сумма операций, записанная на

бухгалтерских счетах за определенный

период, называется оборотом.

© Фокина Лидия Петровна

28.

Счета, предназначенные для отраженияхозяйственных средств по их видам, называются

активными, и открываются на основании

статей актива баланса.

Счета, предназначенные для отражения

источников хозяйственных средств по их видам,

называются пассивными, и открываются на

основании статей пассива баланса.

Активно-пассивные счета - счета

бухгалтерского учета, имеющие признаки как

активных, так и пассивных счетов. Сальдо таких

счетов может быть как дебетовым, так и

кредитовым.

© Фокина Лидия Петровна

29.

В активных счетах:- остаток записывается по дебету;

- по дебету отражается увеличение

объекта учета;

- по кредиту - его уменьшение.

Конечный остаток определяется

путем суммирования начального

дебетового остатка с дебетовым

оборотом и вычитанием

кредитового оборота:

Ск = Сн + ОбДт – ОбКт

© Фокина Лидия Петровна

30.

В пассивных счетах:- остаток записывается по кредиту;

- в кредите отражается увеличение

объекта учета,

- в дебете – его уменьшение.

Конечный остаток определяется

путем суммирования начального

кредитового остатка с

кредитовым оборотом и

вычитанием дебетового оборота:

Ск = Сн + ОбКт – ОбДт

© Фокина Лидия Петровна

31.

При отсутствии «Сн» от ОбД – ОбК = СкД.При отсутствии ОбД от СнД – ОбК = СкД.

При отсутствии оборотов по дебету и

кредиту счета СнД = СкК.

Если стороны счета, с учетом сальдо

начального, равны, счет сальдо не имеет,

т.е. закрывается.

© Фокина Лидия Петровна

32.

© Фокина Лидия Петровна33.

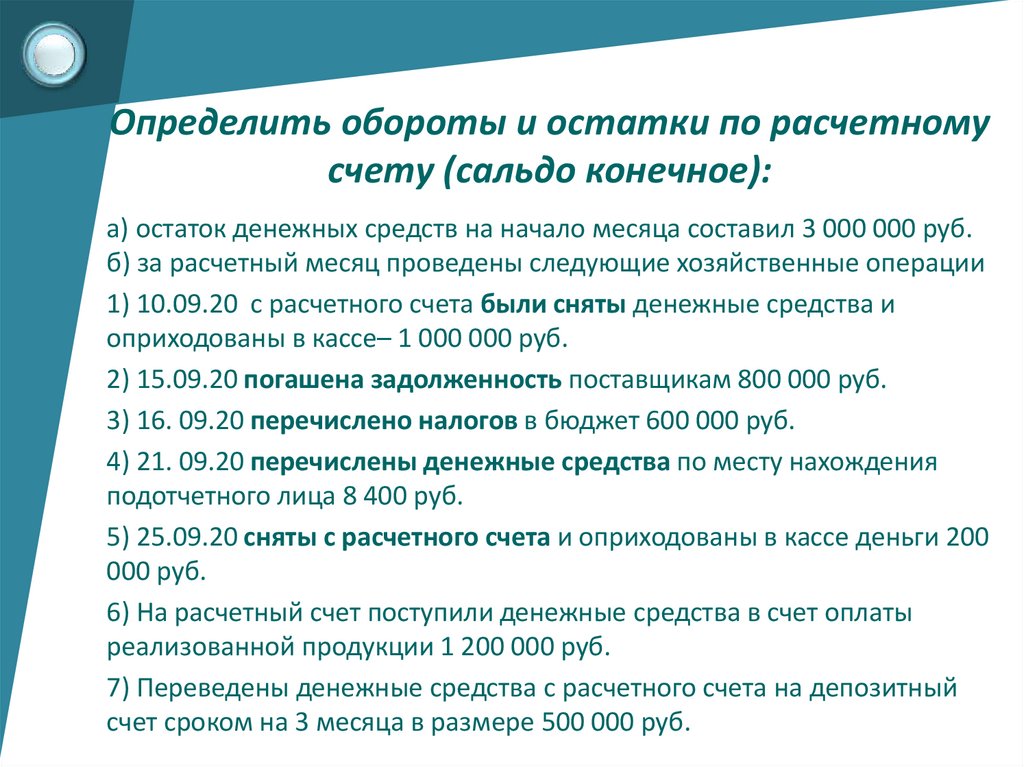

Определить обороты и остатки по расчетномусчету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3 000 000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10.09.20 с расчетного счета были сняты денежные средства и

оприходованы в кассе– 1 000 000 руб.

2) 15.09.20 погашена задолженность поставщикам 800 000 руб.

3) 16. 09.20 перечислено налогов в бюджет 600 000 руб.

4) 21. 09.20 перечислены денежные средства по месту нахождения

подотчетного лица 8 400 руб.

5) 25.09.20 сняты с расчетного счета и оприходованы в кассе деньги 200

000 руб.

6) На расчетный счет поступили денежные средства в счет оплаты

реализованной продукции 1 200 000 руб.

7) Переведены денежные средства с расчетного счета на депозитный

счет сроком на 3 месяца в размере 500 000 руб.

© Фокина Лидия Петровна

34.

Классификация счетов бухгалтерского учета:4) по степени детализации

Синтетические счета предназначены для учета

информации о составе и движении хозяйственных

средств предприятия и их источниках в обобщенном

виде и в едином денежном выражении (Счета 1

порядка)

Субсчета — счета второго порядка, они являются

промежуточной группировкой аналитических счетов.

выражении (Счета 2 порядка)

Аналитические счета открываются в результате

детализации отдельных синтетических счетов

выражении (Счета 3,4 порядка).

© Фокина Лидия Петровна

35.

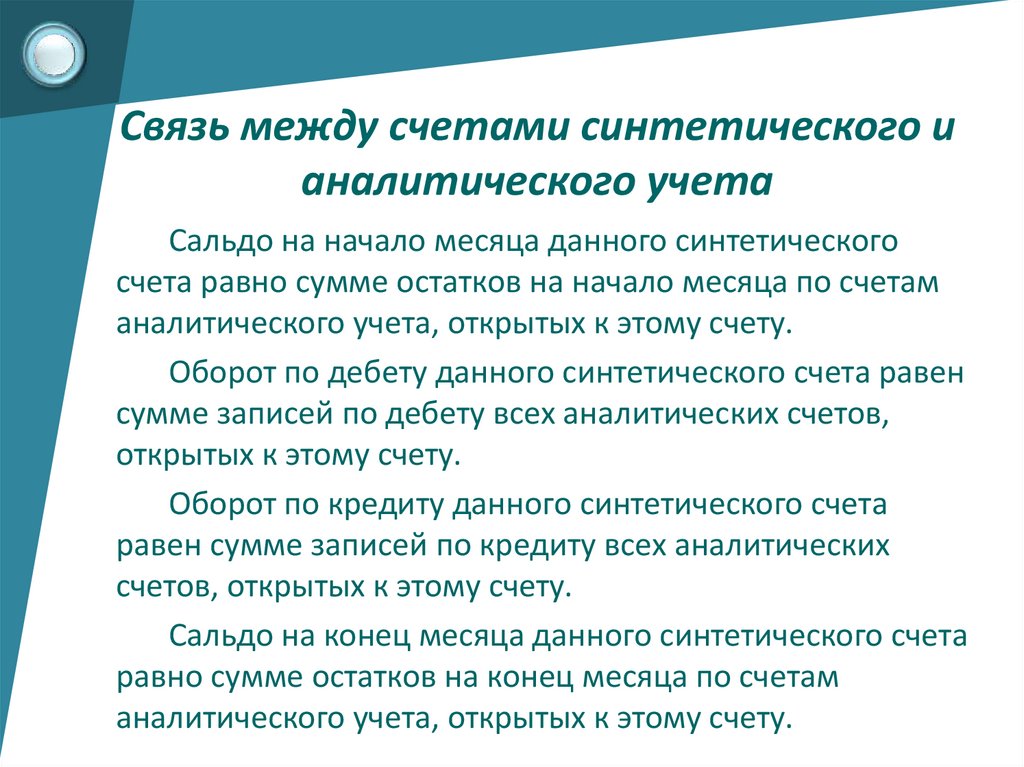

Связь между счетами синтетического ианалитического учета

Сальдо на начало месяца данного синтетического

счета равно сумме остатков на начало месяца по счетам

аналитического учета, открытых к этому счету.

Оборот по дебету данного синтетического счета равен

сумме записей по дебету всех аналитических счетов,

открытых к этому счету.

Оборот по кредиту данного синтетического счета

равен сумме записей по кредиту всех аналитических

счетов, открытых к этому счету.

Сальдо на конец месяца данного синтетического счета

равно сумме остатков на конец месяца по счетам

аналитического учета, открытых к этому счету.

© Фокина Лидия Петровна

36.

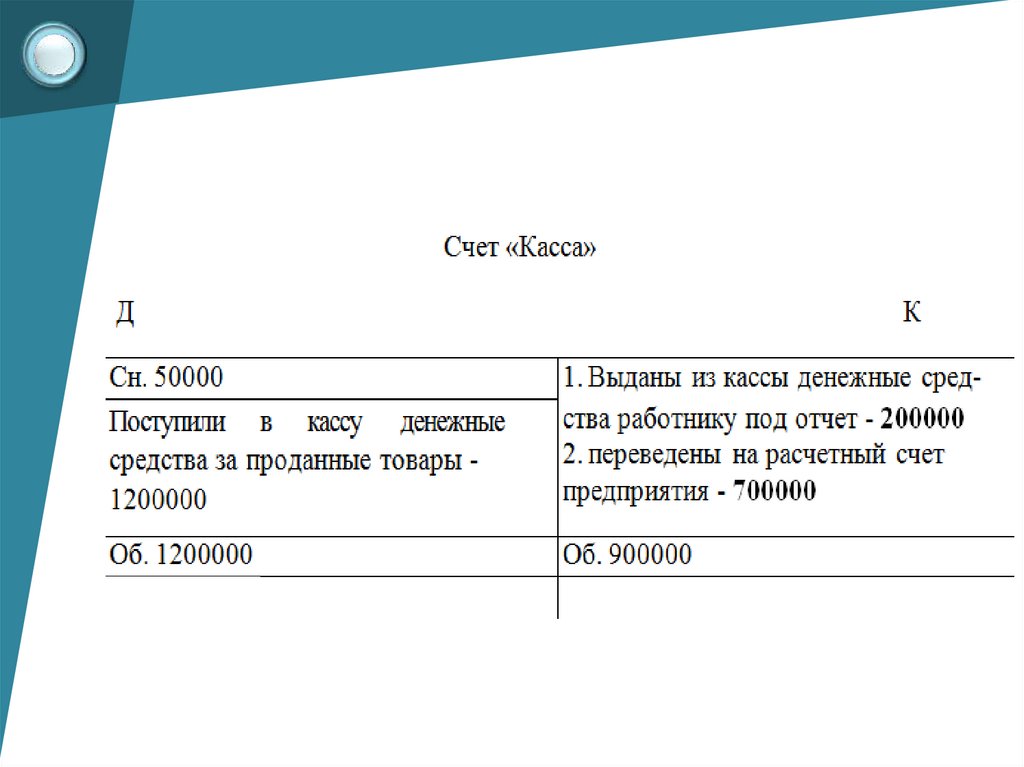

Счет 50 «Касса» предназначен дляобобщения информации о наличии и

движении денежных средств в кассах

организации.

К счету 50 «Касса» могут быть открыты

субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

© Фокина Лидия Петровна

37.

Двойная запись — способ отражения каждойхозяйственной операции одновременно на двух

взаимосвязанных (корреспондирующих)

бухгалтерских счетах в равной сумме.

Требования к двойной записи на счетах:

1) каждая хозяйственная операция записывается

в двух взаимосвязанных счетах (в одном счете

операция записывается в дебет, в другом — в

кредит);

2) на обоих счетах хозяйственная операция

отражается в равных суммах.

© Фокина Лидия Петровна

38.

Метод двойной записи обеспечивает выполнениеследующих задач бухгалтерского учета:

— полноту и достоверность информации о

хозяйственной деятельности организации, ее

имущественном положении;

— контроль за наличием и движением имущества и

обязательств организации;

— предотвращение отрицательных результатов

хозяйственной деятельности организации и

выявление внутрихозяйственных резервов.

© Фокина Лидия Петровна

39.

Бухгалтерская проводка - сама запись набухгалтерских счетах с указанием сумм

Корреспонденция счетов - взаимосвязь

счетов, на которых отражается операция

Корреспондирующие счета взаимосвязанные счета, на которых

отражаются хозяйственные операции

Контировка - процесс определения и

запись корреспондирующих счетов

© Фокина Лидия Петровна

40.

© Фокина Лидия Петровна41.

Вопрос 4. Понятие баланса ибалансового обобщения

© Фокина Лидия Петровна

42.

Бухгалтерский баланс – система показателей,сгруппированных в сводную ведомость в виде двусторонней

таблицы, отображающую наличие хозяйственных средств и

источников их формирования в денежной оценке на

определенную дату

Наличие у организации самостоятельного бухгалтерского

баланса свидетельствует об имущественной обособленности

хозяйствующего субъекта.

Баланс составляется на определенную дату, на начало

месяца, квартала, года, что обусловлено требованиями,

предъявляемыми к отчетности.

Баланс показывает состояние хозяйственных средств и их

источников на данный момент времени.

Они постоянно изменяются, находятся в движении. И это

движение отражается на счетах с помощью двойной записи.

© Фокина Лидия Петровна

43.

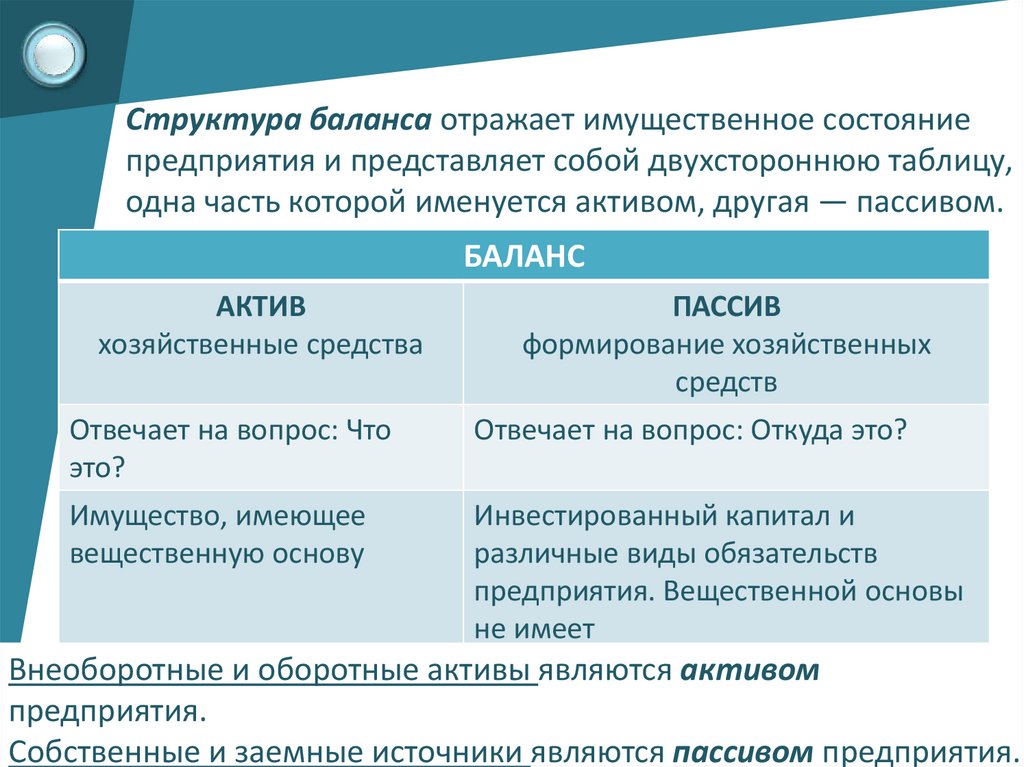

Структура баланса отражает имущественное состояниепредприятия и представляет собой двухстороннюю таблицу,

одна часть которой именуется активом, другая — пассивом.

БАЛАНС

АКТИВ

хозяйственные средства

ПАССИВ

формирование хозяйственных

средств

Отвечает на вопрос: Что

это?

Отвечает на вопрос: Откуда это?

Имущество, имеющее

вещественную основу

Инвестированный капитал и

различные виды обязательств

предприятия. Вещественной основы

не имеет

Внеоборотные и оборотные активы являются активом

предприятия.

Собственные и заемные источники являются пассивом предприятия.

© Фокина Лидия Петровна

44.

Выраженная в денежной оценке стоимостьимущества

равна

стоимости

собственного

капитала и обязательств организации

Имущество

(руб.)

АКТИВЫ

Собственный

капитал

(руб.)

Обязательства

(руб.)

ПАССИВЫ

Ресурсы организации становятся реальностью

благодаря источникам, за счет которых они образованы

© Фокина Лидия Петровна

45.

АКТИВПАССИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

III. КАПИТАЛ И РЕЗЕРВЫ

1110 Нематериальные активы

1150 Основные средства

1170 Финансовые вложения

1310 Уставный капитал

1350 Дополнительный капитал

1360 Резервный капитал

1370 Нераспределенная прибыль

(непокрытый убыток)

II. ОБОРОТНЫЕ АКТИВЫ

1210 Запасы

1220 Налог на добавленную

стоимость по приобретенным

активам

1230 Дебиторская задолженность

1240 Финансовые вложения

1250 Денежные средства и

денежные эквиваленты

© Фокина Лидия Петровна

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

1410 Заемные средства

1420 Отложенные налоговые обязательства

1440 Прочие обязательства

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

1510 Заемные средства

1520 Кредиторская задолженность

1530 Доходы будущих периодов

46.

Итоги актива и пассива баланса равны междусобой.

Итог баланса носит название валюта баланса.

Это равенство является обязательным и

вытекает из того, что в балансе отражается единая

совокупность имущества организации, которая

рассматривается в двух экономических

характеристиках.

с одной стороны, само имущество

с другой – собственный капитал и

обязательства, послужившие источником

образования этого имущества

© Фокина Лидия Петровна

47.

Что значит правильнопостроить бухгалтерский баланс?

1.

2.

3.

© Фокина Лидия Петровна

• полностью охватить хозяйственный процесс во

всем его многообразии

• дать надлежащую группировку хозяйственных

явлений в соответствии с природой и

назначением хозяйствующего субъекта

• изучить связь между этими явлениями

установить правильную

корреспонденцию счетов, что позволит

исследовать не только имущественное

состояние хозяйственника, но и

финансовый результат

48.

© Фокина Лидия ПетровнаСущность бухгалтерского баланса

проявляется в его назначении. С одной стороны, он

является частью метода бухгалтерского учета

(остальные элементы метода БУ: документация и

инвентаризация, оценка и калькуляция, счета и

двойная запись, баланс и отчетность). С другой

стороны, бухгалтерский баланс – одна из форм

отчетности.

Бухгалтерский баланс, с одной стороны,

отражает статистику хозяйства, т. е. его

имущественное состояние, с другой – показывает

динамику хозяйства, т. е. изображает движение

имущества, капитала и все происходящие изменения

в составе хозяйства.

49.

Четыре типа изменений вбухгалтерском балансе

1. вызывает изменения только в активе

баланса

2. вызывает изменения только в пассиве

баланса

3. изменения в активе и пассиве баланса

одновременно в сторону увеличения его

статей

4. вызывает изменения в активе и пассиве

баланса одновременно в сторону

уменьшения его статей

© Фокина Лидия Петровна

50.

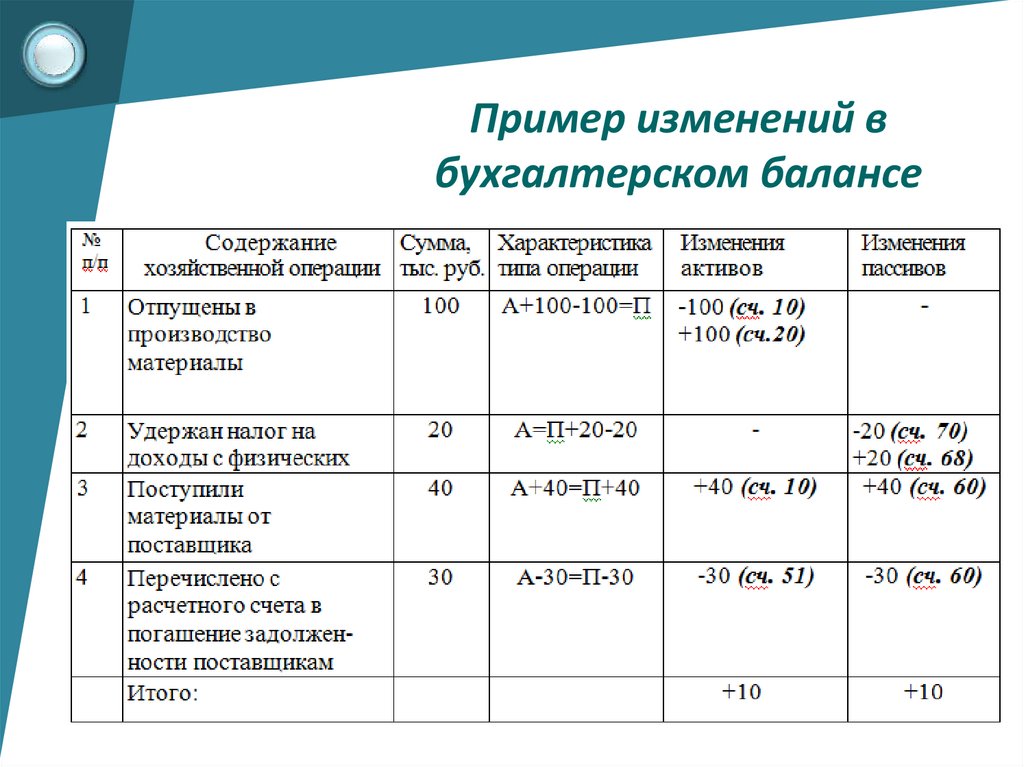

Пример изменений вбухгалтерском балансе

© Фокина Лидия Петровна

51.

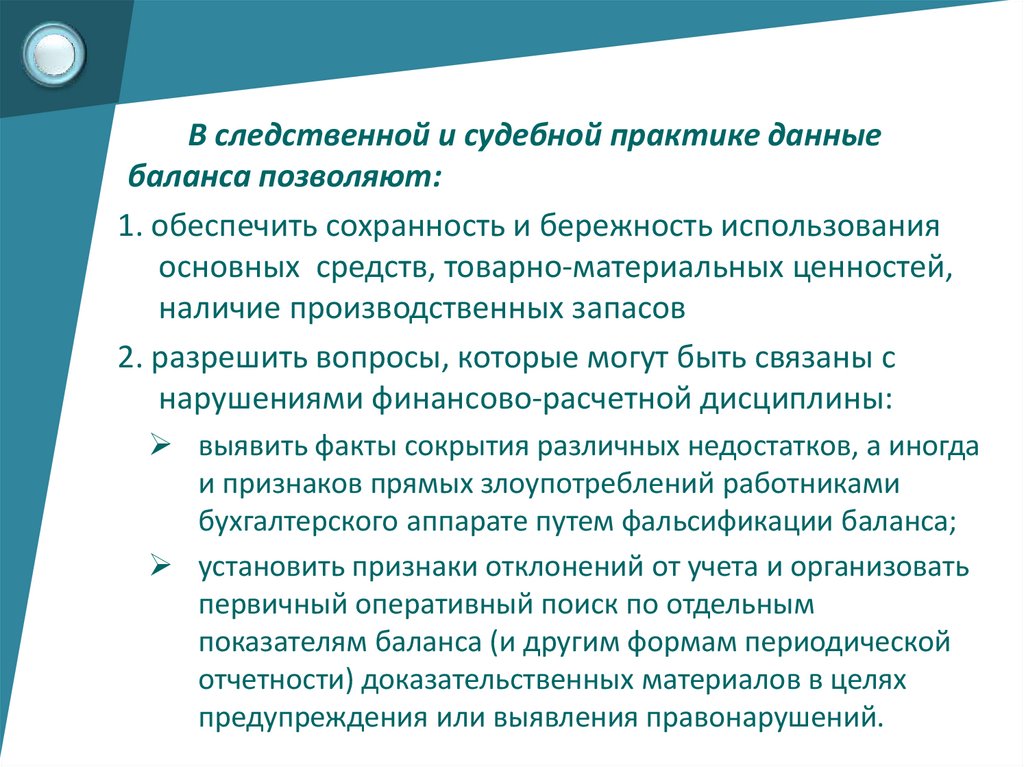

В следственной и судебной практике данныебаланса позволяют:

1. обеспечить сохранность и бережность использования

основных средств, товарно-материальных ценностей,

наличие производственных запасов

2. разрешить вопросы, которые могут быть связаны с

нарушениями финансово-расчетной дисциплины:

выявить факты сокрытия различных недостатков, а иногда

и признаков прямых злоупотреблений работниками

бухгалтерского аппарате путем фальсификации баланса;

установить признаки отклонений от учета и организовать

первичный оперативный поиск по отдельным

показателям баланса (и другим формам периодической

отчетности) доказательственных материалов в целях

предупреждения или выявления правонарушений.

© Фокина Лидия Петровна

52.

Семинар 1Вопросы на самостоятельную подготовку

1.

2.

3.

4.

5.

6.

7.

8.

9.

Герб бухгалтера (что на нем нарисовано)

Виды хозяйственного учета

Цели, задачи и функции бухгалтерского учета

Кто обязан вести бухгалтерский учет? Кто может этого не делать?

Кто может вести БУ по упрощенной форме?

Требования к бухгалтерскому учету

Правила ведения бухгалтерского учета

Объекты учета (знать определения)

Элементы бухгалтерского учета (Методы бухгалтерского учета

Классификация счетов бухгалтерского учета

Доклады

1.

2.

3.

© Фокина Лидия Петровна

Пользователи бухгалтерской информации. Бухгалтерская

информация для сотрудников СК

Правовой статус и юридическая ответственность главного

бухгалтера

Бухгалтерские преступления и их мотивы

53.

Вопросы на самостоятельно изучение1. Система регулирования бухгалтерского учета в

России

2. Документооборот

3. Учетная политика организации

© Фокина Лидия Петровна