Финансы

ФинансыПохожие презентации:

учета. Понятие о бухгалтерских регистрах")

учет. Курс лекций")

Бухгалтерский и управленческий учет

1.

Бухгалтерский и управленческий учетМосква, 2025

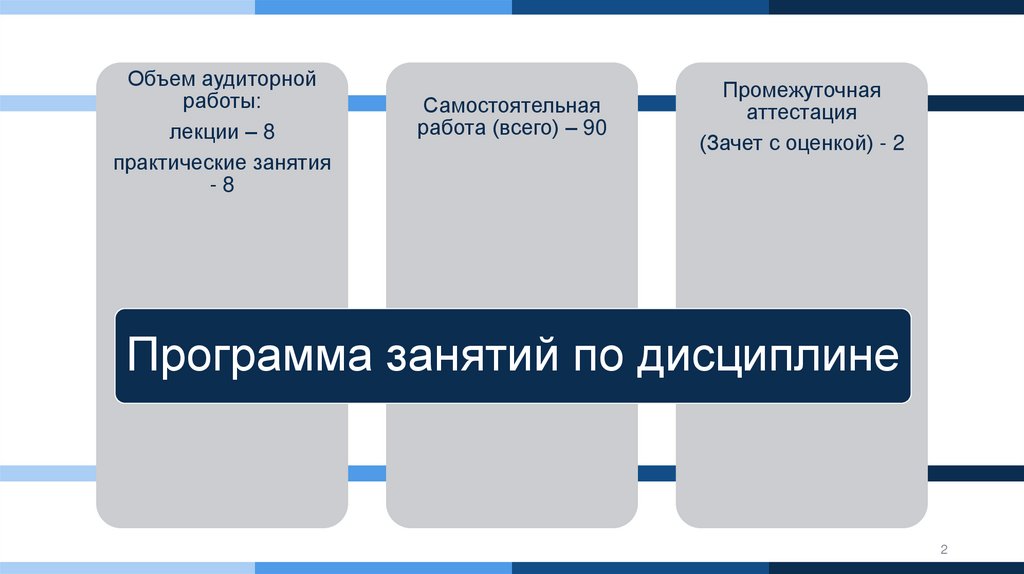

2.

Объем аудиторнойработы:

лекции – 8

практические занятия

-8

Самостоятельная

работа (всего) – 90

Промежуточная

аттестация

(Зачет с оценкой) - 2

Программа занятий по дисциплине

2

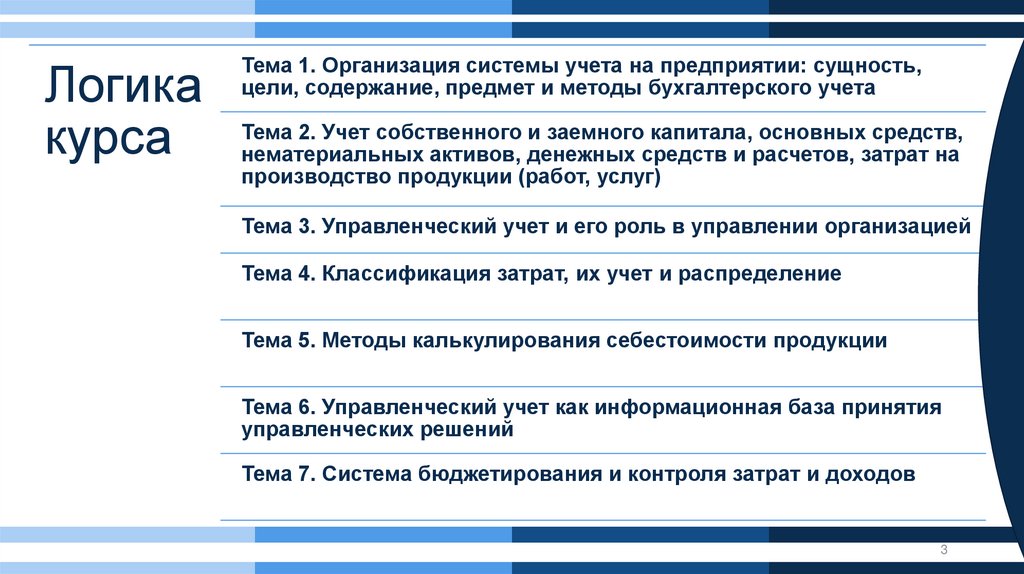

3.

Логикакурса

Тема 1. Организация системы учета на предприятии: сущность,

цели, содержание, предмет и методы бухгалтерского учета

Тема 2. Учет собственного и заемного капитала, основных средств,

нематериальных активов, денежных средств и расчетов, затрат на

производство продукции (работ, услуг)

Тема 3. Управленческий учет и его роль в управлении организацией

Тема 4. Классификация затрат, их учет и распределение

Тема 5. Методы калькулирования себестоимости продукции

Тема 6. Управленческий учет как информационная база принятия

управленческих решений

Тема 7. Система бюджетирования и контроля затрат и доходов

3

4. Виды работ

Выполнение учебных заданий нааудиторных занятиях -20

Текущий – 20

Творческий рейтинг -20

Итоговый контроль (Зачет с оценкой)40

Итоговый контроль

Виды работ

Вопрос 1- 8

баллов

Вопрос 2 - 8

баллов

Задача – 24

баллов

4

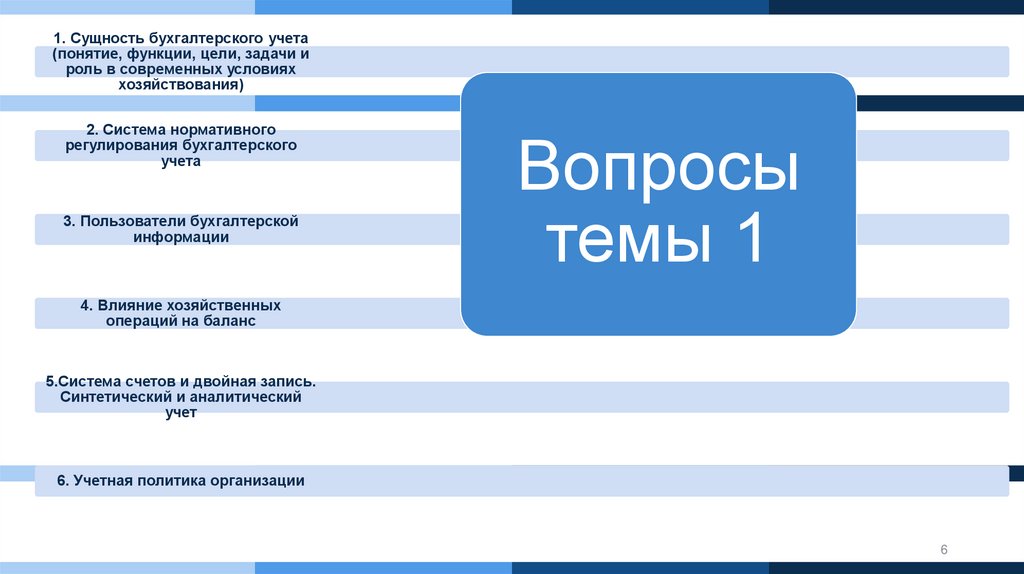

5.

Тема 1• Организация системы учета на

предприятии: сущность, цели,

содержание, предмет и методы

бухгалтерского учета

6.

1. Сущность бухгалтерского учета(понятие, функции, цели, задачи и

роль в современных условиях

хозяйствования)

2. Система нормативного

регулирования бухгалтерского

учета

3. Пользователи бухгалтерской

информации

Вопросы

темы 1

4. Влияние хозяйственных

операций на баланс

5.Система счетов и двойная запись.

Синтетический и аналитический

учет

6. Учетная политика организации

6

7. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 1Сущность бухгалтерского учета (понятие,

функции, цели, задачи и роль в современных

условиях хозяйствования)

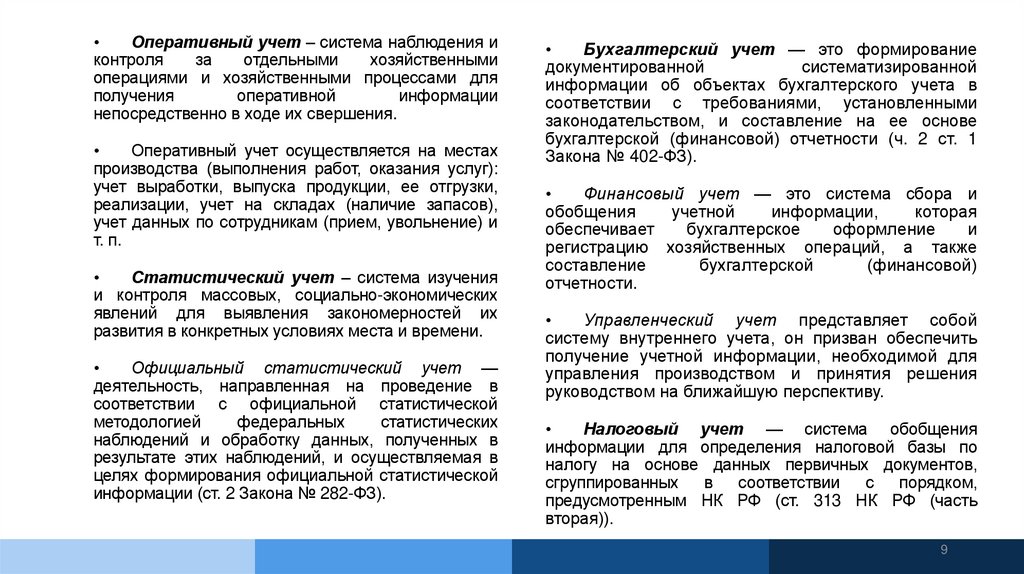

8. Хозяйственный учет

Хозяйственный учетОперативный

учет

Бухгалтерский учет

Финансовый

учет

Статистический

учет

Налоговый учет

Управленческий

учет

8

9.

Оперативный учет – система наблюдения и

контроля

за

отдельными

хозяйственными

операциями и хозяйственными процессами для

получения

оперативной

информации

непосредственно в ходе их свершения.

Оперативный учет осуществляется на местах

производства (выполнения работ, оказания услуг):

учет выработки, выпуска продукции, ее отгрузки,

реализации, учет на складах (наличие запасов),

учет данных по сотрудникам (прием, увольнение) и

т. п.

Статистический учет – система изучения

и контроля массовых, социально-экономических

явлений для выявления закономерностей их

развития в конкретных условиях места и времени.

Официальный статистический учет —

деятельность, направленная на проведение в

соответствии с официальной статистической

методологией

федеральных

статистических

наблюдений и обработку данных, полученных в

результате этих наблюдений, и осуществляемая в

целях формирования официальной статистической

информации (ст. 2 Закона № 282-ФЗ).

Бухгалтерский учет — это формирование

документированной

систематизированной

информации об объектах бухгалтерского учета в

соответствии с требованиями, установленными

законодательством, и составление на ее основе

бухгалтерской (финансовой) отчетности (ч. 2 ст. 1

Закона № 402-ФЗ).

Финансовый учет — это система сбора и

обобщения

учетной

информации,

которая

обеспечивает

бухгалтерское

оформление

и

регистрацию хозяйственных операций, а также

составление

бухгалтерской

(финансовой)

отчетности.

Управленческий учет представляет собой

систему внутреннего учета, он призван обеспечить

получение учетной информации, необходимой для

управления производством и принятия решения

руководством на ближайшую перспективу.

Налоговый учет — система обобщения

информации для определения налоговой базы по

налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком,

предусмотренным НК РФ (ст. 313 НК РФ (часть

вторая)).

9

10.

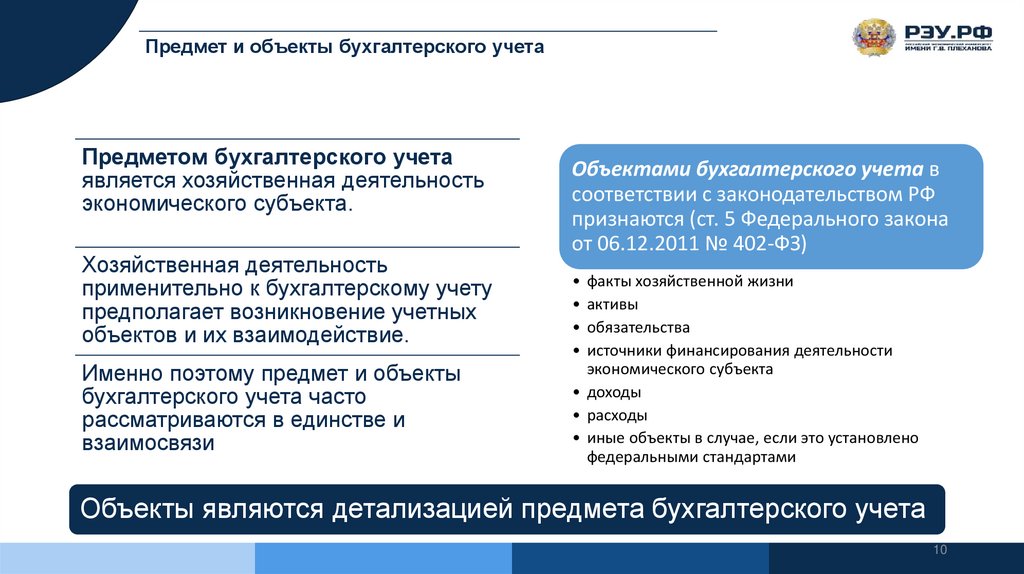

Предмет и объекты бухгалтерского учетаПредметом бухгалтерского учета

является хозяйственная деятельность

экономического субъекта.

Хозяйственная деятельность

применительно к бухгалтерскому учету

предполагает возникновение учетных

объектов и их взаимодействие.

Именно поэтому предмет и объекты

бухгалтерского учета часто

рассматриваются в единстве и

взаимосвязи

Объектами бухгалтерского учета в

соответствии с законодательством РФ

признаются (ст. 5 Федерального закона

от 06.12.2011 № 402-ФЗ)

• факты хозяйственной жизни

• активы

• обязательства

• источники финансирования деятельности

экономического субъекта

• доходы

• расходы

• иные объекты в случае, если это установлено

федеральными стандартами

Объекты являются детализацией предмета бухгалтерского учета

10

11.

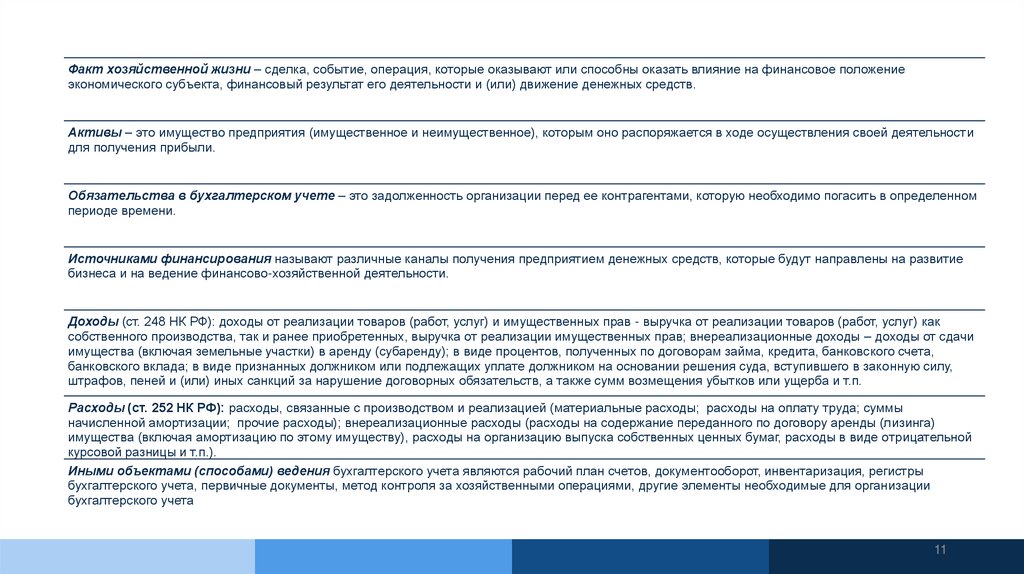

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положениеэкономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Активы – это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности

для получения прибыли.

Обязательства в бухгалтерском учете – это задолженность организации перед ее контрагентами, которую необходимо погасить в определенном

периоде времени.

Источниками финансирования называют различные каналы получения предприятием денежных средств, которые будут направлены на развитие

бизнеса и на ведение финансово-хозяйственной деятельности.

Доходы (ст. 248 НК РФ): доходы от реализации товаров (работ, услуг) и имущественных прав - выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; внереализационные доходы – доходы от сдачи

имущества (включая земельные участки) в аренду (субаренду); в виде процентов, полученных по договорам займа, кредита, банковского счета,

банковского вклада; в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу,

штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба и т.п.

Расходы (ст. 252 НК РФ): расходы, связанные с производством и реализацией (материальные расходы; расходы на оплату труда; суммы

начисленной амортизации; прочие расходы); внереализационные расходы (расходы на содержание переданного по договору аренды (лизинга)

имущества (включая амортизацию по этому имуществу), расходы на организацию выпуска собственных ценных бумаг, расходы в виде отрицательной

курсовой разницы и т.п.).

Иными объектами (способами) ведения бухгалтерского учета являются рабочий план счетов, документооборот, инвентаризация, регистры

бухгалтерского учета, первичные документы, метод контроля за хозяйственными операциями, другие элементы необходимые для организации

бухгалтерского учета

11

12.

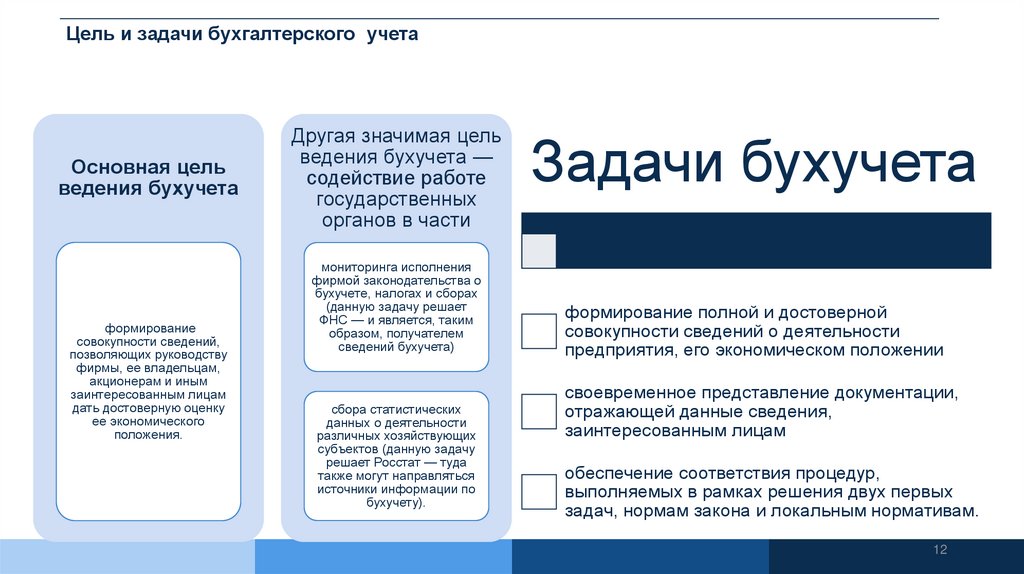

Цель и задачи бухгалтерского учетаОсновная цель

ведения бухучета

формирование

совокупности сведений,

позволяющих руководству

фирмы, ее владельцам,

акционерам и иным

заинтересованным лицам

дать достоверную оценку

ее экономического

положения.

Другая значимая цель

ведения бухучета —

содействие работе

государственных

органов в части

мониторинга исполнения

фирмой законодательства о

бухучете, налогах и сборах

(данную задачу решает

ФНС — и является, таким

образом, получателем

сведений бухучета)

сбора статистических

данных о деятельности

различных хозяйствующих

субъектов (данную задачу

решает Росстат — туда

также могут направляться

источники информации по

бухучету).

Задачи бухучета

формирование полной и достоверной

совокупности сведений о деятельности

предприятия, его экономическом положении

своевременное представление документации,

отражающей данные сведения,

заинтересованным лицам

обеспечение соответствия процедур,

выполняемых в рамках решения двух первых

задач, нормам закона и локальным нормативам.

12

13.

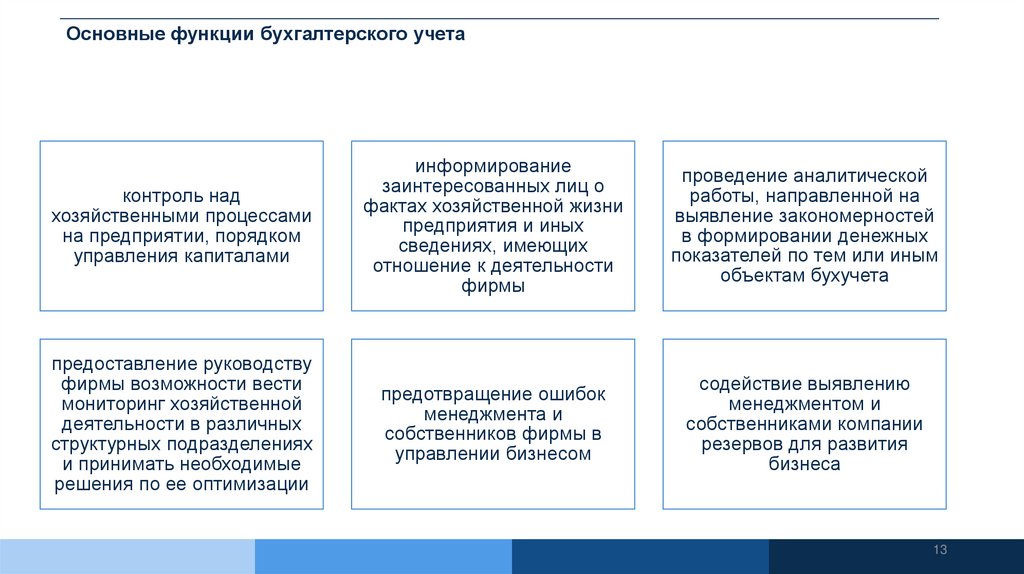

Основные функции бухгалтерского учетаконтроль над

хозяйственными процессами

на предприятии, порядком

управления капиталами

информирование

заинтересованных лиц о

фактах хозяйственной жизни

предприятия и иных

сведениях, имеющих

отношение к деятельности

фирмы

проведение аналитической

работы, направленной на

выявление закономерностей

в формировании денежных

показателей по тем или иным

объектам бухучета

предоставление руководству

фирмы возможности вести

мониторинг хозяйственной

деятельности в различных

структурных подразделениях

и принимать необходимые

решения по ее оптимизации

предотвращение ошибок

менеджмента и

собственников фирмы в

управлении бизнесом

содействие выявлению

менеджментом и

собственниками компании

резервов для развития

бизнеса

13

14.

Принципы бухгалтерского учетаОсновные правила ведения бухгалтерского учета иногда именуют принципами бухгалтерского учета

Принципы

бухгалтерского

учета

• это вытекающие

из них

утверждения

В России принципы присутствуют в разных

нормативных документах и называются поразному, но служат одной цели.

Применительно к бухгалтерскому учету

принципы раскрываются в перечне

допущений и требований к учетной

политике и учету в целом, представленных в

ПБУ 1/2008 «Учетная политика

организации» (утв. приказом Минфина

России от 06.10.2008 № 106н).

14

15.

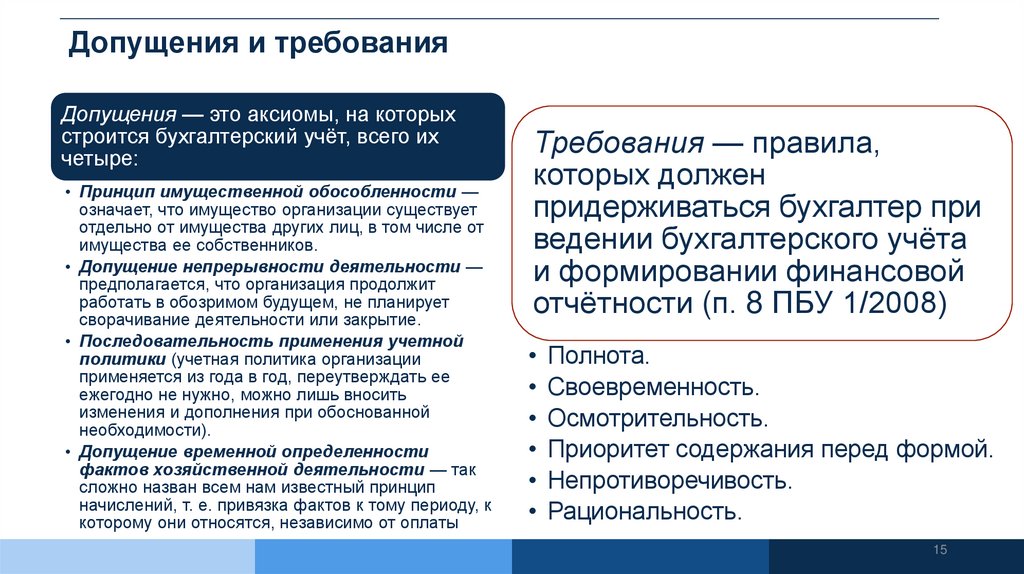

Допущения и требованияДопущения — это аксиомы, на которых

строится бухгалтерский учёт, всего их

четыре:

• Принцип имущественной обособленности —

означает, что имущество организации существует

отдельно от имущества других лиц, в том числе от

имущества ее собственников.

• Допущение непрерывности деятельности —

предполагается, что организация продолжит

работать в обозримом будущем, не планирует

сворачивание деятельности или закрытие.

• Последовательность применения учетной

политики (учетная политика организации

применяется из года в год, переутверждать ее

ежегодно не нужно, можно лишь вносить

изменения и дополнения при обоснованной

необходимости).

• Допущение временной определенности

фактов хозяйственной деятельности — так

сложно назван всем нам известный принцип

начислений, т. е. привязка фактов к тому периоду, к

которому они относятся, независимо от оплаты

Требования — правила,

которых должен

придерживаться бухгалтер при

ведении бухгалтерского учёта

и формировании финансовой

отчётности (п. 8 ПБУ 1/2008)

• Полнота.

• Своевременность.

• Осмотрительность.

• Приоритет содержания перед формой.

• Непротиворечивость.

• Рациональность.

15

16.

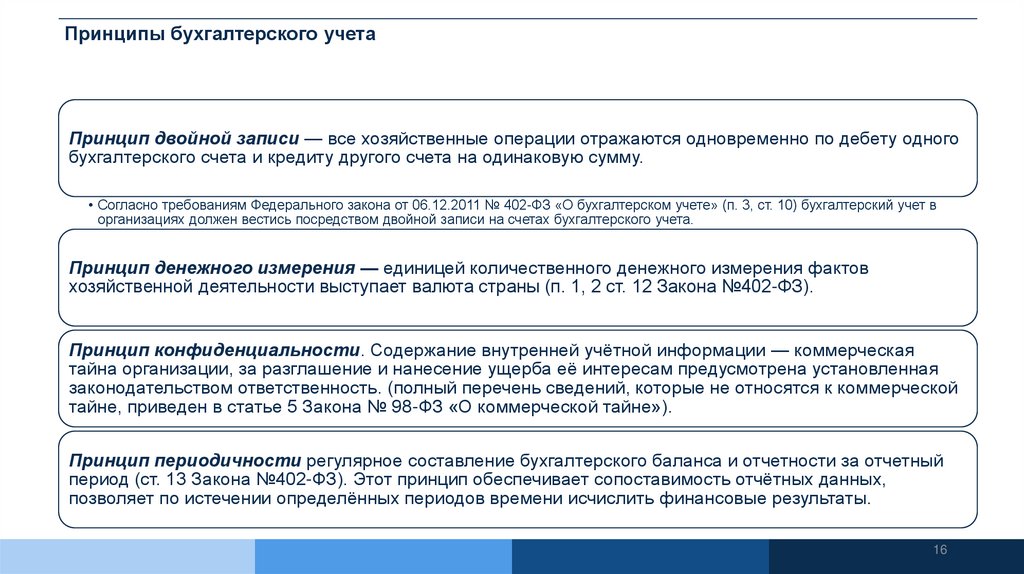

Принципы бухгалтерского учетаПринцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного

бухгалтерского счета и кредиту другого счета на одинаковую сумму.

• Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (п. 3, ст. 10) бухгалтерский учет в

организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Принцип денежного измерения — единицей количественного денежного измерения фактов

хозяйственной деятельности выступает валюта страны (п. 1, 2 ст. 12 Закона №402-ФЗ).

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая

тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная

законодательством ответственность. (полный перечень сведений, которые не относятся к коммерческой

тайне, приведен в статье 5 Закона № 98-ФЗ «О коммерческой тайне»).

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за отчетный

период (ст. 13 Закона №402-ФЗ). Этот принцип обеспечивает сопоставимость отчётных данных,

позволяет по истечении определённых периодов времени исчислить финансовые результаты.

16

17.

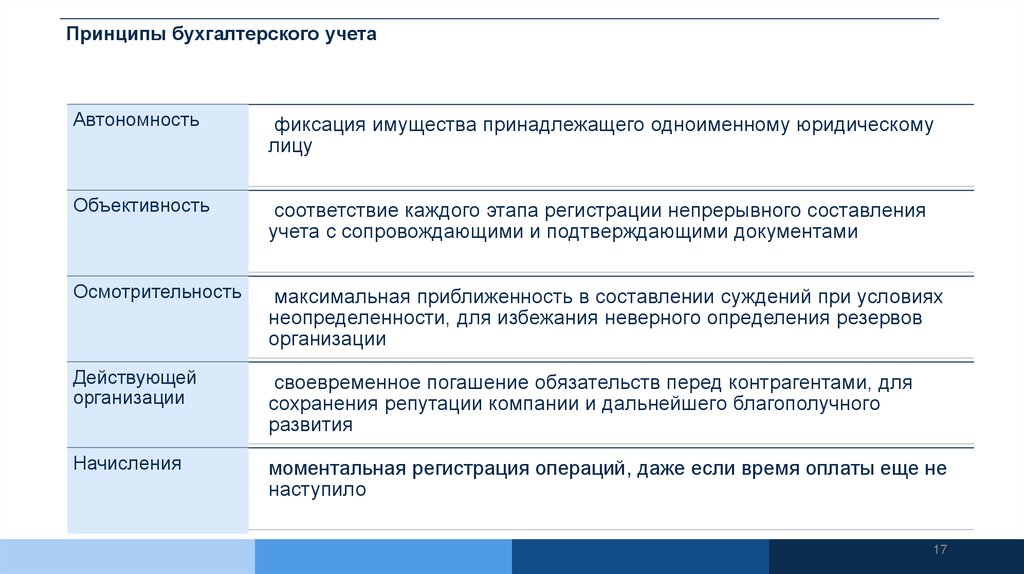

Принципы бухгалтерского учетаАвтономность

фиксация имущества принадлежащего одноименному юридическому

лицу

Объективность

соответствие каждого этапа регистрации непрерывного составления

учета с сопровождающими и подтверждающими документами

Осмотрительность

максимальная приближенность в составлении суждений при условиях

неопределенности, для избежания неверного определения резервов

организации

Действующей

организации

своевременное погашение обязательств перед контрагентами, для

сохранения репутации компании и дальнейшего благополучного

развития

Начисления

моментальная регистрация операций, даже если время оплаты еще не

наступило

17

18.

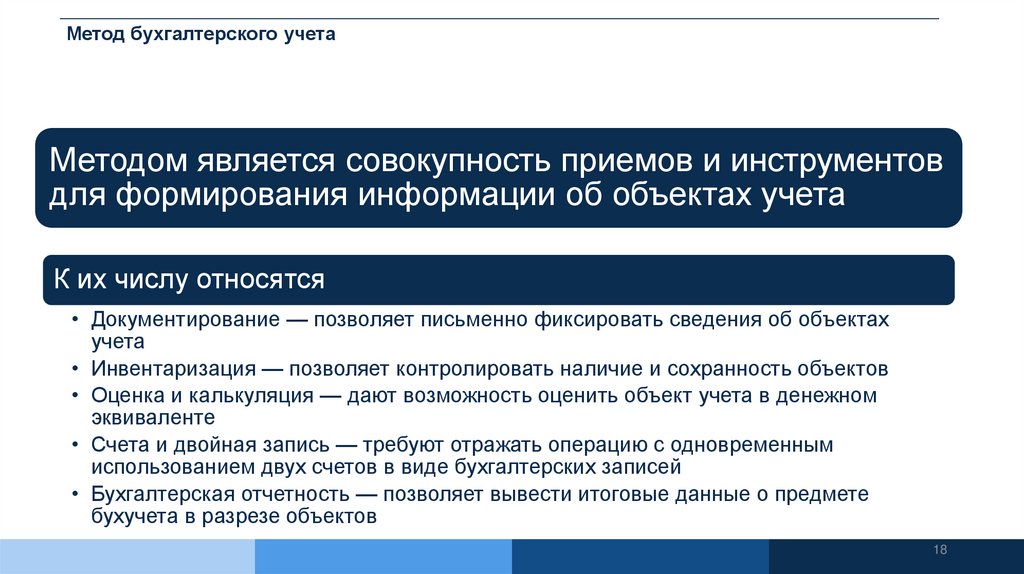

Метод бухгалтерского учетаМетодом является совокупность приемов и инструментов

для формирования информации об объектах учета

К их числу относятся

• Документирование — позволяет письменно фиксировать сведения об объектах

учета

• Инвентаризация — позволяет контролировать наличие и сохранность объектов

• Оценка и калькуляция — дают возможность оценить объект учета в денежном

эквиваленте

• Счета и двойная запись — требуют отражать операцию с одновременным

использованием двух счетов в виде бухгалтерских записей

• Бухгалтерская отчетность — позволяет вывести итоговые данные о предмете

бухучета в разрезе объектов

18

19. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 2Система нормативного регулирования

бухгалтерского учета

20.

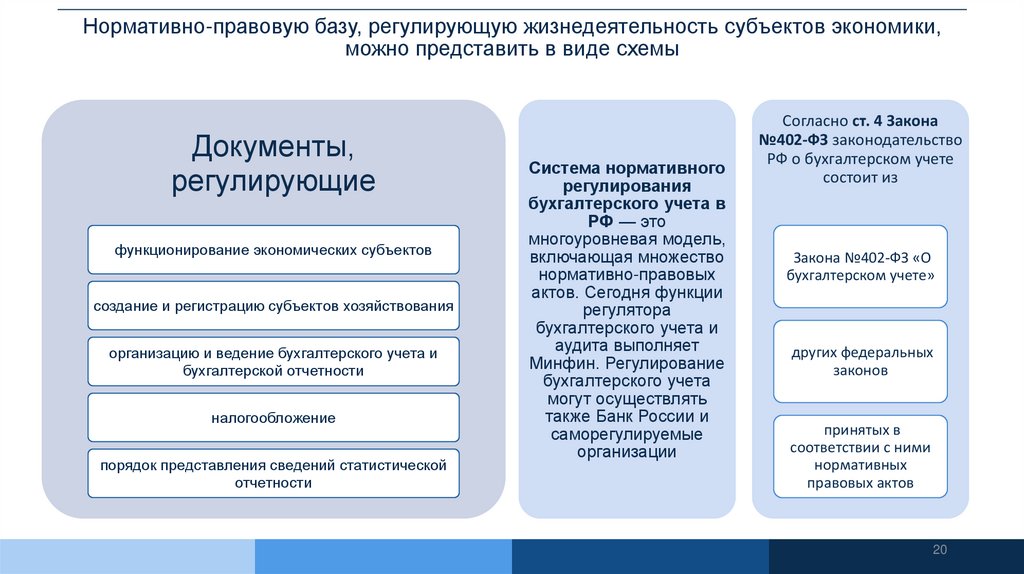

Нормативно-правовую базу, регулирующую жизнедеятельность субъектов экономики,можно представить в виде схемы

Документы,

регулирующие

функционирование экономических субъектов

создание и регистрацию субъектов хозяйствования

организацию и ведение бухгалтерского учета и

бухгалтерской отчетности

налогообложение

порядок представления сведений статистической

отчетности

Система нормативного

регулирования

бухгалтерского учета в

РФ — это

многоуровневая модель,

включающая множество

нормативно-правовых

актов. Сегодня функции

регулятора

бухгалтерского учета и

аудита выполняет

Минфин. Регулирование

бухгалтерского учета

могут осуществлять

также Банк России и

саморегулируемые

организации

Согласно ст. 4 Закона

№402-ФЗ законодательство

РФ о бухгалтерском учете

состоит из

Закона №402-ФЗ «О

бухгалтерском учете»

других федеральных

законов

принятых в

соответствии с ними

нормативных

правовых актов

20

21.

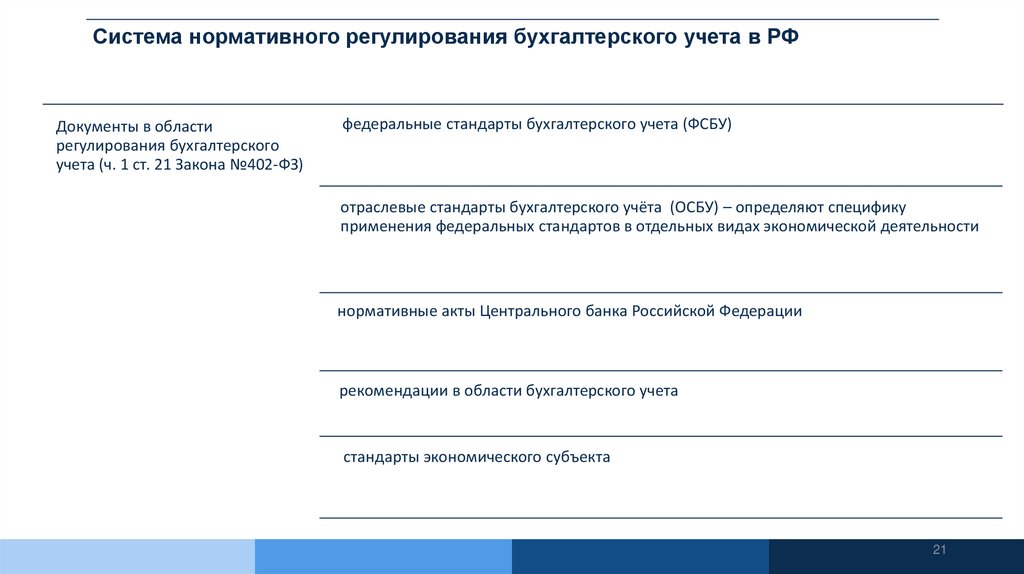

Система нормативного регулирования бухгалтерского учета в РФДокументы в области

регулирования бухгалтерского

учета (ч. 1 ст. 21 Закона №402-ФЗ)

федеральные стандарты бухгалтерского учета (ФСБУ)

отраслевые стандарты бухгалтерского учёта (ОСБУ) – определяют специфику

применения федеральных стандартов в отдельных видах экономической деятельности

нормативные акты Центрального банка Российской Федерации

рекомендации в области бухгалтерского учета

стандарты экономического субъекта

21

22.

ФСБУ устанавливают допустимые способы ведения бухгалтерского учёта. Они обязательны для всех. Например, ФСБУ 5/2019 «Запасы»,который вступил в силу с 1 января 2021 года, разрешает оценивать запасы при списании одним из трёх альтернативных способов. Это

значит, что для оценки конкретного вида запасов в конкретной компании нужно выбрать один из этих способов. Оценивать как-то подругому нельзя. Кстати, привычные российскому бухгалтеру ПБУ — Положения по бухгалтерскому учёту — это тоже ФСБУ. В 2017 году

статья 30 закона № 402-ФЗ была дополнена таким уточнением.

ОСБУ устанавливают особенности применения ФСБУ в отдельных отраслях экономики. ОСБУ обязательны для применения компаниями

из соответствующих отраслей. Они разрабатываются Центробанком или Минфином и утверждаются ими же. Пока реально

разрабатывает ОСБУ только первый. Отсутствие других разработчиков ОСБУ делает финансовый сектор экономики единственной

отраслью, которая имеет свои стандарты. Это очень странно, но это факт. Пару лет назад мы с коллегами по университету делали НИР

для Минсельхоза. Министерские чиновники были очень удивлены тем, что, оказывается, уже пять лет как не имеют полномочий издавать

методические указания по бухучёту для отдельных сельхозотраслей. Только на поклон к Минфину — никак иначе.

Нормативные акты ЦБ РФ — это продолжение ОСБУ для финансового сектора. На этот уровень спускаются планы счетов, инструкции к

ним и формы отчётности. Как и все циркуляры этого ведомства, они обязательны для применения в финсекторе, то есть банками,

страховыми организациями, микрофинансовыми организациями, ломбардами.

Рекомендации в области бухгалтерского учёта детализируют порядок применения ФСБУ и ОСБУ. Они нужны, когда из нормативки

верхнего уровня сложно понять как отразить в учёте конкретную специфичную ситуацию. Рекомендации интерпретируют ФСБУ и ОСБУ в

понятную для бухгалтера инструкцию. Они разрабатываются и принимаются негосударственными регуляторами. В отличие от ФСБУ и

ОСБУ, рекомендации не являются обязательными к применению.

Стандарты экономического субъекта — это учётная политика и другие документы, которые разрабатываются и утверждаются внутри

компании и действуют только на неё.

22

23.

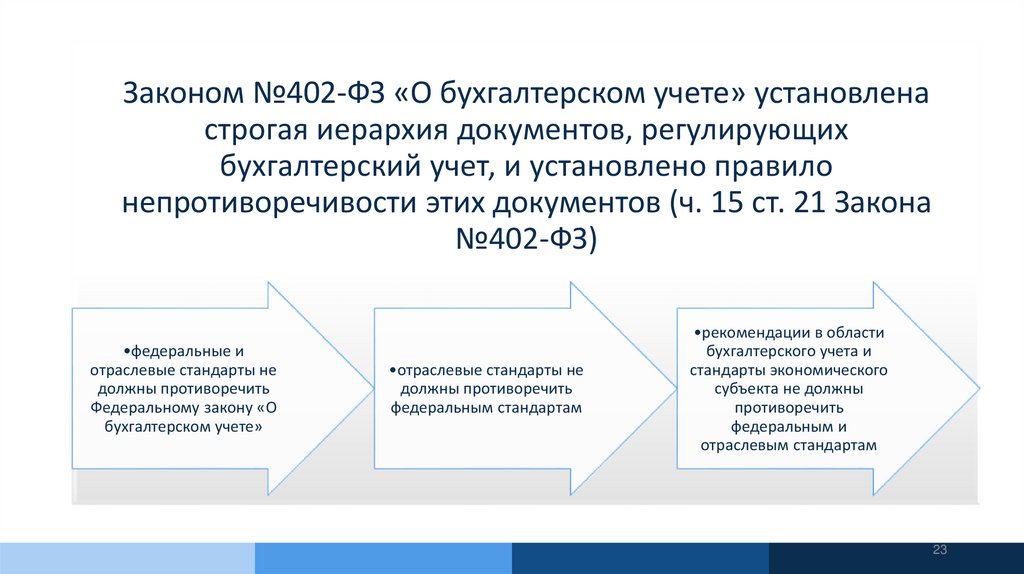

Законом №402-ФЗ «О бухгалтерском учете» установленастрогая иерархия документов, регулирующих

бухгалтерский учет, и установлено правило

непротиворечивости этих документов (ч. 15 ст. 21 Закона

№402-ФЗ)

•федеральные и

отраслевые стандарты не

должны противоречить

Федеральному закону «О

бухгалтерском учете»

•отраслевые стандарты не

должны противоречить

федеральным стандартам

•рекомендации в области

бухгалтерского учета и

стандарты экономического

субъекта не должны

противоречить

федеральным и

отраслевым стандартам

23

24. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 3Пользователи бухгалтерской информации

25.

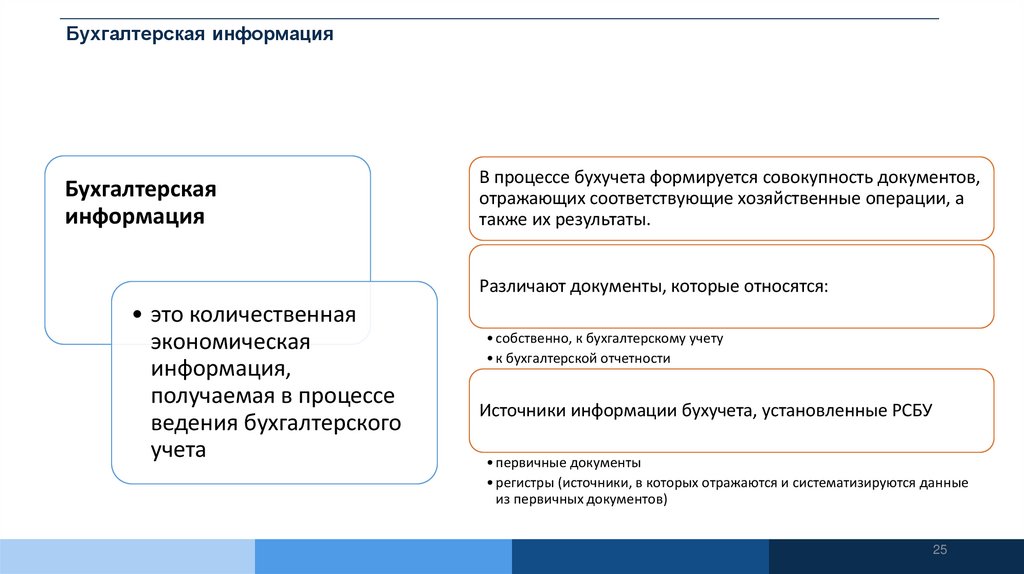

Бухгалтерская информацияБухгалтерская

информация

В процессе бухучета формируется совокупность документов,

отражающих соответствующие хозяйственные операции, а

также их результаты.

Различают документы, которые относятся:

• это количественная

экономическая

информация,

получаемая в процессе

ведения бухгалтерского

учета

• собственно, к бухгалтерскому учету

• к бухгалтерской отчетности

Источники информации бухучета, установленные РСБУ

• первичные документы

• регистры (источники, в которых отражаются и систематизируются данные

из первичных документов)

25

26.

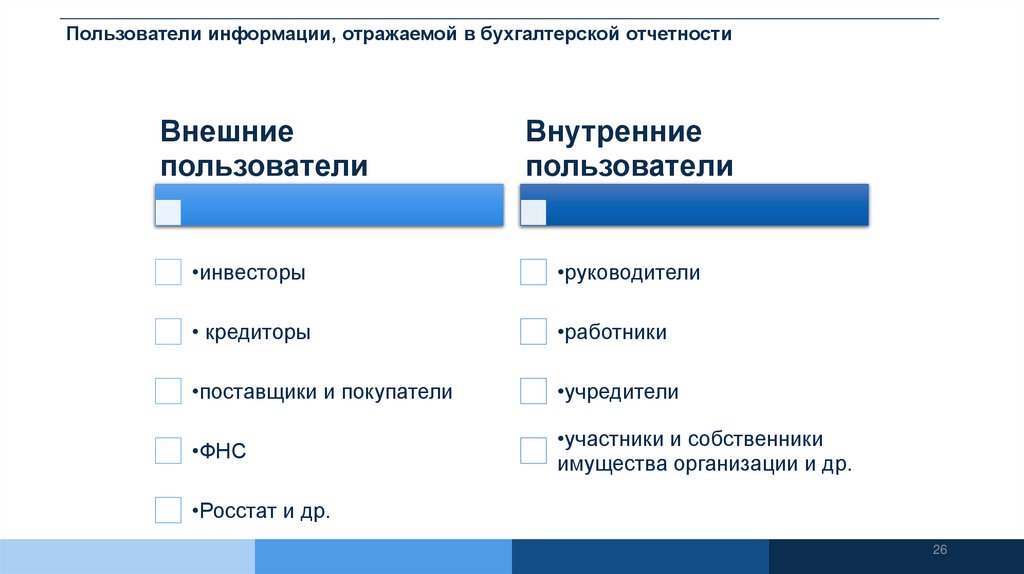

Пользователи информации, отражаемой в бухгалтерской отчетностиВнешние

пользователи

Внутренние

пользователи

•инвесторы

•руководители

• кредиторы

•работники

•поставщики и покупатели

•учредители

•ФНС

•участники и собственники

имущества организации и др.

•Росстат и др.

26

27.

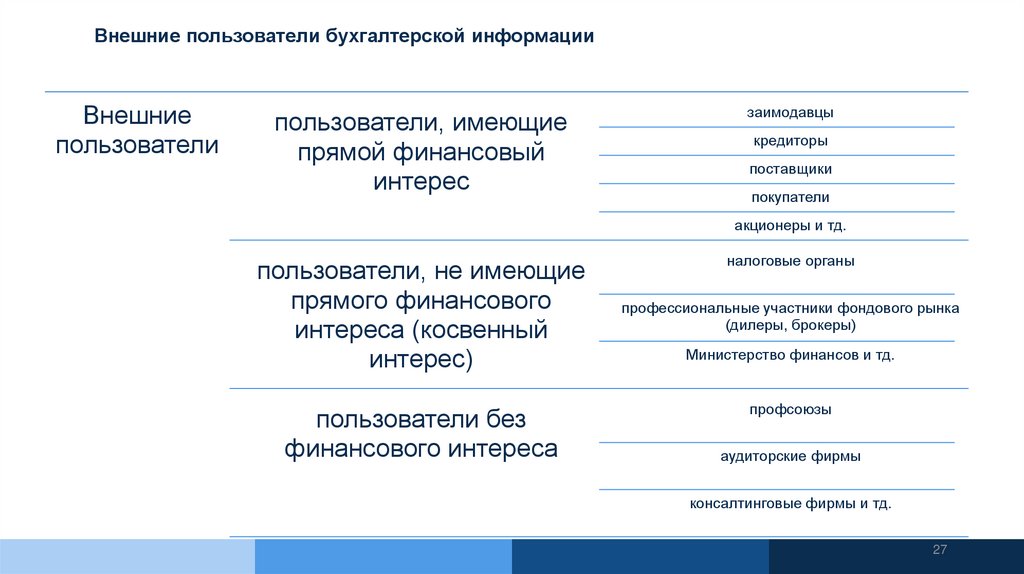

Внешние пользователи бухгалтерской информацииВнешние

пользователи

пользователи, имеющие

прямой финансовый

интерес

заимодавцы

кредиторы

поставщики

покупатели

акционеры и тд.

пользователи, не имеющие

прямого финансового

интереса (косвенный

интерес)

пользователи без

финансового интереса

налоговые органы

профессиональные участники фондового рынка

(дилеры, брокеры)

Министерство финансов и тд.

профсоюзы

аудиторские фирмы

консалтинговые фирмы и тд.

27

28. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 5Влияние хозяйственных операций на баланс

29.

В бухгалтерском балансе отражается состояние имущества организации и источников егоформирования на определенный момент времени. Между тем в организациях ежедневно

совершаются самые разнообразные хозяйственные операции, и каждая из них вызывает

изменения в состоянии хозяйственных ресурсов, следовательно, и в самом балансе.

Возникающие в процессе деятельности организации многочисленные хозяйственные

операции не нарушают равенства итогов актива и пассива, в то время, как суммы в

разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что

каждая операция затрагивает две статьи баланса, а именно: размер состава имущества

или величину источников его образования. При этом они могут находиться одновременно

как в активе, так и в пассиве.

В зависимости от характера изменений статей баланса хозяйственные операции можно

разделить на четыре типа.

29

30.

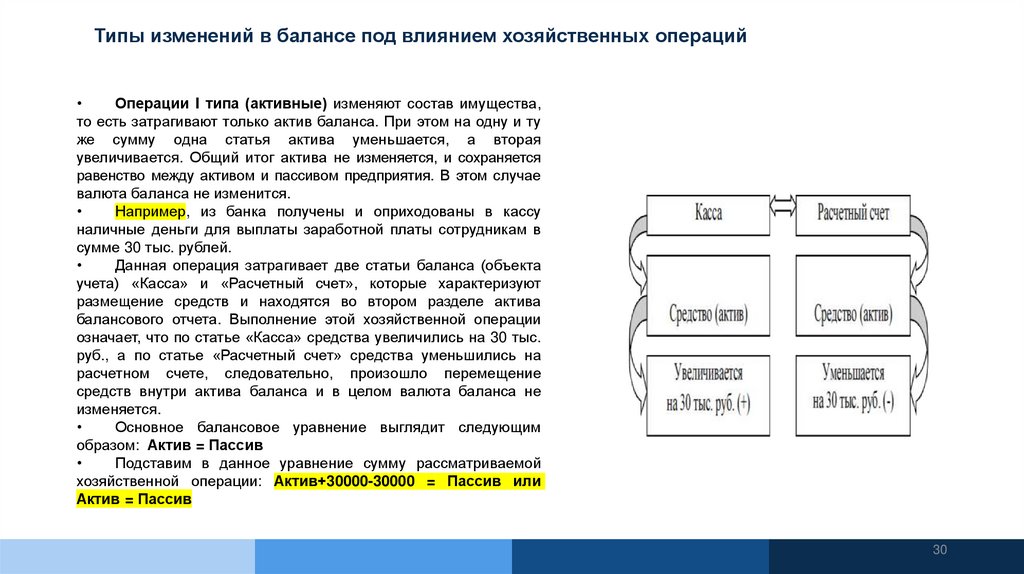

Типы изменений в балансе под влиянием хозяйственных операцийОперации I типа (активные) изменяют состав имущества,

то есть затрагивают только актив баланса. При этом на одну и ту

же сумму одна статья актива уменьшается, а вторая

увеличивается. Общий итог актива не изменяется, и сохраняется

равенство между активом и пассивом предприятия. В этом случае

валюта баланса не изменится.

Например, из банка получены и оприходованы в кассу

наличные деньги для выплаты заработной платы сотрудникам в

сумме 30 тыс. рублей.

Данная операция затрагивает две статьи баланса (объекта

учета) «Касса» и «Расчетный счет», которые характеризуют

размещение средств и находятся во втором разделе актива

балансового отчета. Выполнение этой хозяйственной операции

означает, что по статье «Касса» средства увеличились на 30 тыс.

руб., а по статье «Расчетный счет» средства уменьшились на

расчетном счете, следовательно, произошло перемещение

средств внутри актива баланса и в целом валюта баланса не

изменяется.

Основное балансовое уравнение выглядит следующим

образом: Актив = Пассив

Подставим в данное уравнение сумму рассматриваемой

хозяйственной операции: Актив+30000-30000 = Пассив или

Актив = Пассив

30

31.

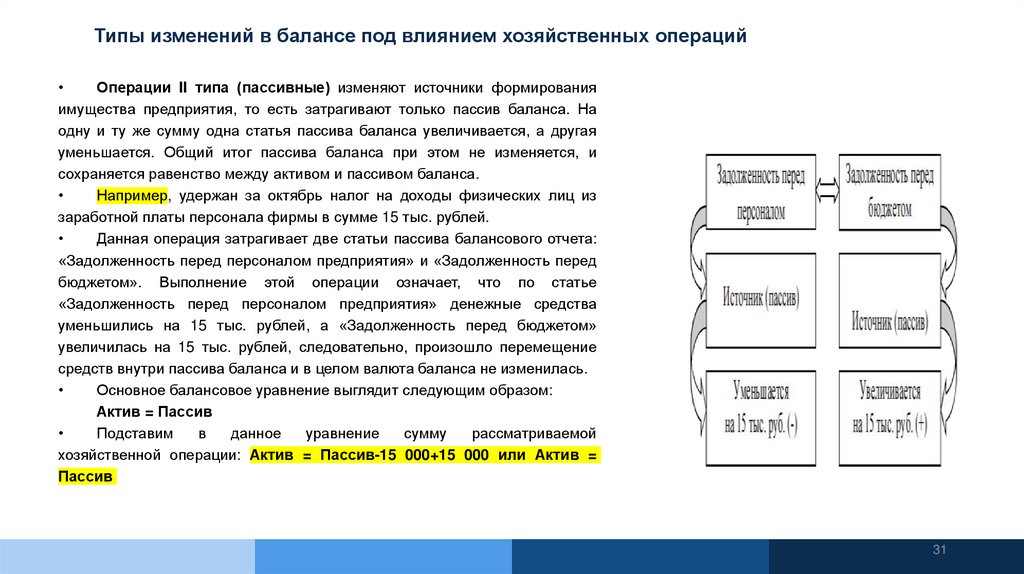

Типы изменений в балансе под влиянием хозяйственных операцийОперации II типа (пассивные) изменяют источники формирования

имущества предприятия, то есть затрагивают только пассив баланса. На

одну и ту же сумму одна статья пассива баланса увеличивается, а другая

уменьшается. Общий итог пассива баланса при этом не изменяется, и

сохраняется равенство между активом и пассивом баланса.

Например, удержан за октябрь налог на доходы физических лиц из

заработной платы персонала фирмы в сумме 15 тыс. рублей.

Данная операция затрагивает две статьи пассива балансового отчета:

«Задолженность перед персоналом предприятия» и «Задолженность перед

бюджетом». Выполнение этой операции означает, что по статье

«Задолженность перед персоналом предприятия» денежные средства

уменьшились на 15 тыс. рублей, а «Задолженность перед бюджетом»

увеличилась на 15 тыс. рублей, следовательно, произошло перемещение

средств внутри пассива баланса и в целом валюта баланса не изменилась.

Основное балансовое уравнение выглядит следующим образом:

Актив = Пассив

Подставим

в

данное

уравнение

сумму

рассматриваемой

хозяйственной операции: Актив = Пассив-15 000+15 000 или Актив =

Пассив

31

32.

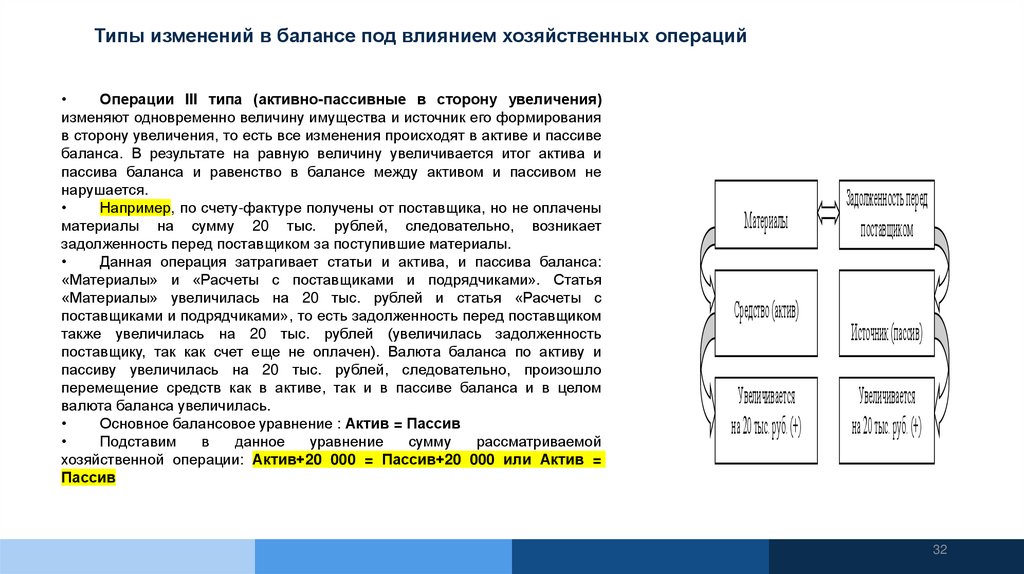

Типы изменений в балансе под влиянием хозяйственных операцийОперации III типа (активно-пассивные в сторону увеличения)

изменяют одновременно величину имущества и источник его формирования

в сторону увеличения, то есть все изменения происходят в активе и пассиве

баланса. В результате на равную величину увеличивается итог актива и

пассива баланса и равенство в балансе между активом и пассивом не

нарушается.

Например, по счету-фактуре получены от поставщика, но не оплачены

материалы на сумму 20 тыс. рублей, следовательно, возникает

задолженность перед поставщиком за поступившие материалы.

Данная операция затрагивает статьи и актива, и пассива баланса:

«Материалы» и «Расчеты с поставщиками и подрядчиками». Статья

«Материалы» увеличилась на 20 тыс. рублей и статья «Расчеты с

поставщиками и подрядчиками», то есть задолженность перед поставщиком

также увеличилась на 20 тыс. рублей (увеличилась задолженность

поставщику, так как счет еще не оплачен). Валюта баланса по активу и

пассиву увеличилась на 20 тыс. рублей, следовательно, произошло

перемещение средств как в активе, так и в пассиве баланса и в целом

валюта баланса увеличилась.

Основное балансовое уравнение : Актив = Пассив

Подставим

в

данное

уравнение

сумму

рассматриваемой

хозяйственной операции: Актив+20 000 = Пассив+20 000 или Актив =

Пассив

Материалы

Средство (актив)

Увеличивается

на 20 тыс. руб. (+)

Задолженность перед

поставщиком

Источник (пассив)

Увеличивается

на 20 тыс. руб. (+)

32

33.

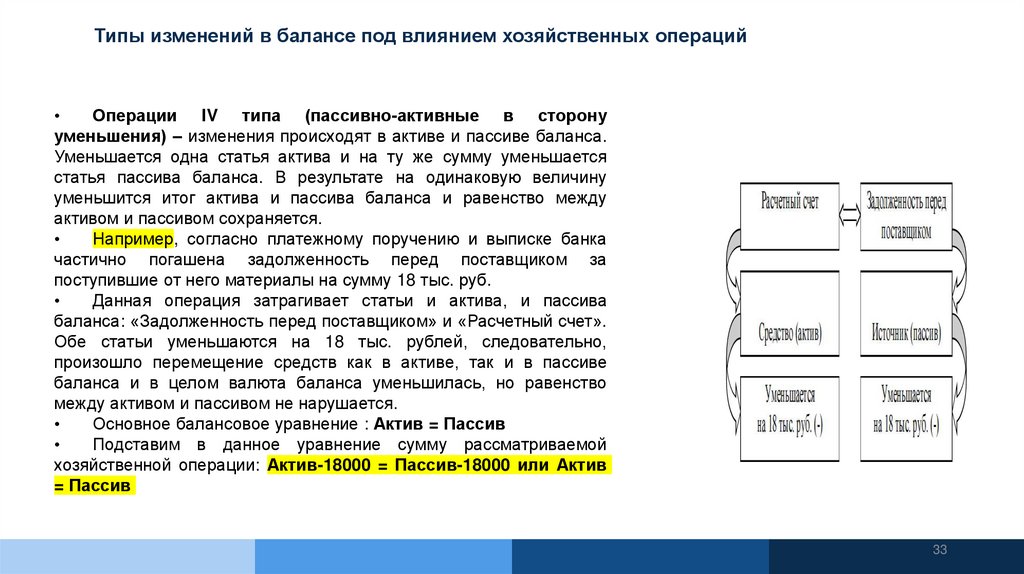

Типы изменений в балансе под влиянием хозяйственных операцийОперации IV типа (пассивно-активные в сторону

уменьшения) – изменения происходят в активе и пассиве баланса.

Уменьшается одна статья актива и на ту же сумму уменьшается

статья пассива баланса. В результате на одинаковую величину

уменьшится итог актива и пассива баланса и равенство между

активом и пассивом сохраняется.

Например, согласно платежному поручению и выписке банка

частично погашена задолженность перед поставщиком за

поступившие от него материалы на сумму 18 тыс. руб.

Данная операция затрагивает статьи и актива, и пассива

баланса: «Задолженность перед поставщиком» и «Расчетный счет».

Обе статьи уменьшаются на 18 тыс. рублей, следовательно,

произошло перемещение средств как в активе, так и в пассиве

баланса и в целом валюта баланса уменьшилась, но равенство

между активом и пассивом не нарушается.

Основное балансовое уравнение : Актив = Пассив

Подставим в данное уравнение сумму рассматриваемой

хозяйственной операции: Актив-18000 = Пассив-18000 или Актив

= Пассив

33

34.

TипАктив

Пассив

изменения

1

Увеличение Уменьшение Увеличение Уменьшени

е

+

+

2

3

4

+

+

+

+

+

+

34

35. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 5Система счетов и двойная запись.

Синтетический и аналитический учет

36.

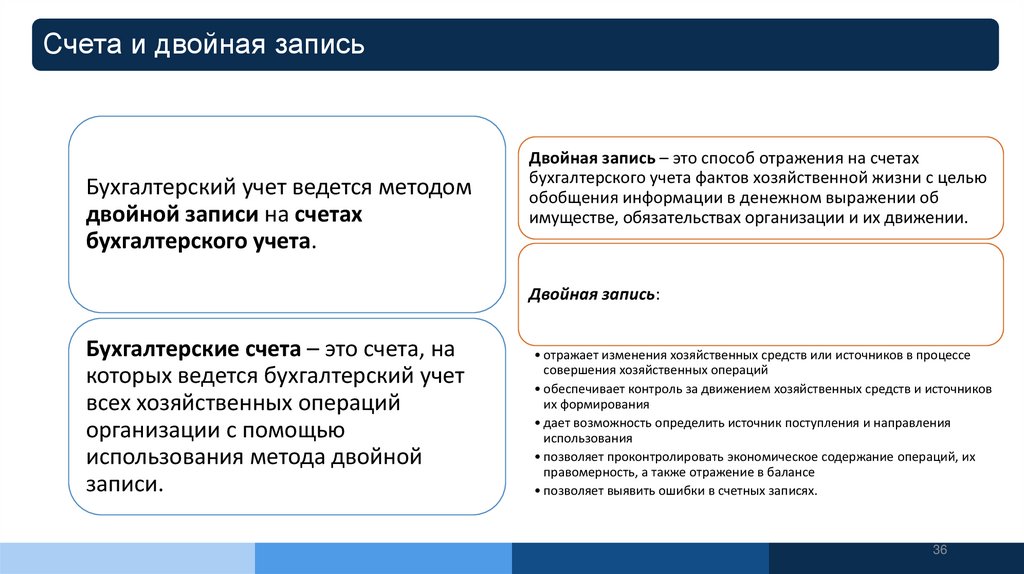

Счета и двойная записьБухгалтерский учет ведется методом

двойной записи на счетах

бухгалтерского учета.

Двойная запись – это способ отражения на счетах

бухгалтерского учета фактов хозяйственной жизни с целью

обобщения информации в денежном выражении об

имуществе, обязательствах организации и их движении.

Двойная запись:

Бухгалтерские счета – это счета, на

которых ведется бухгалтерский учет

всех хозяйственных операций

организации с помощью

использования метода двойной

записи.

• отражает изменения хозяйственных средств или источников в процессе

совершения хозяйственных операций

• обеспечивает контроль за движением хозяйственных средств и источников

их формирования

• дает возможность определить источник поступления и направления

использования

• позволяет проконтролировать экономическое содержание операций, их

правомерность, а также отражение в балансе

• позволяет выявить ошибки в счетных записях.

36

37.

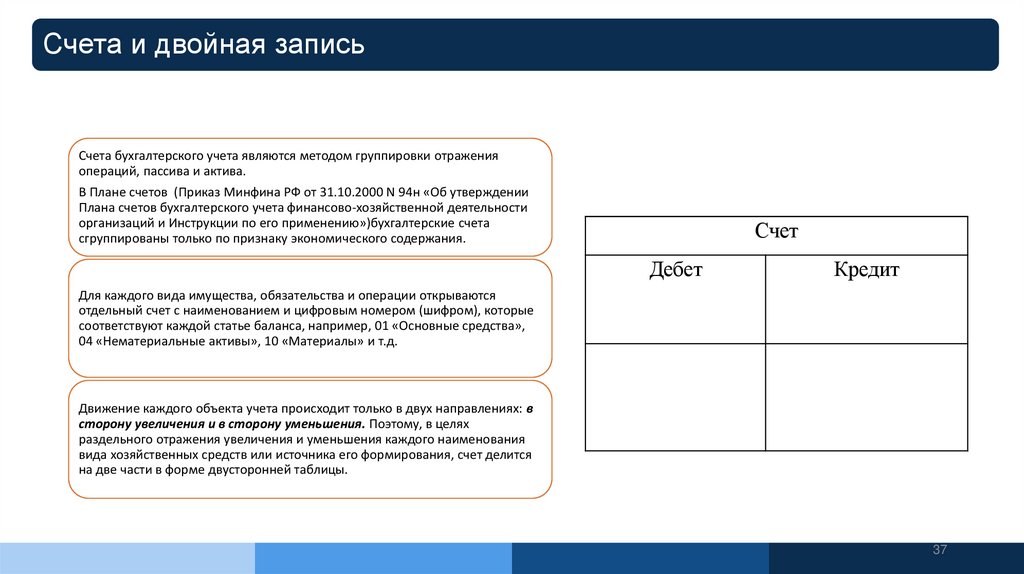

Счета и двойная записьСчета бухгалтерского учета являются методом группировки отражения

операций, пассива и актива.

В Плане счетов (Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкции по его применению»)бухгалтерские счета

сгруппированы только по признаку экономического содержания.

Счет

Дебет

Кредит

Для каждого вида имущества, обязательства и операции открываются

отдельный счет с наименованием и цифровым номером (шифром), которые

соответствуют каждой статье баланса, например, 01 «Основные средства»,

04 «Нематериальные активы», 10 «Материалы» и т.д.

Движение каждого объекта учета происходит только в двух направлениях: в

сторону увеличения и в сторону уменьшения. Поэтому, в целях

раздельного отражения увеличения и уменьшения каждого наименования

вида хозяйственных средств или источника его формирования, счет делится

на две части в форме двусторонней таблицы.

37

38.

Левая сторона счета – дебет (от латинского "должен"),правая сторона – кредит (от латинского "верит").

Таким образом, на бухгалтерских счетах отражаются:

• Дебетовый оборот. Он является суммой всех операций, которые

отражаются в соответствующей части счета без начального сальдо.

• Кредитовый оборот. Он представляет, соответственно, сумму

операций, отраженных в кредите счета без начального остатка.

• Сальдо на начало и конец периода. При этом сальдо на конец

периода определяется по информации об исходном остатке и

кредитовом и дебетовом оборотах.

38

39.

Бухгалтерскиесчета по строению

подразделяются на

активные счета

пассивные счета

активно-пассивные

счета

39

40.

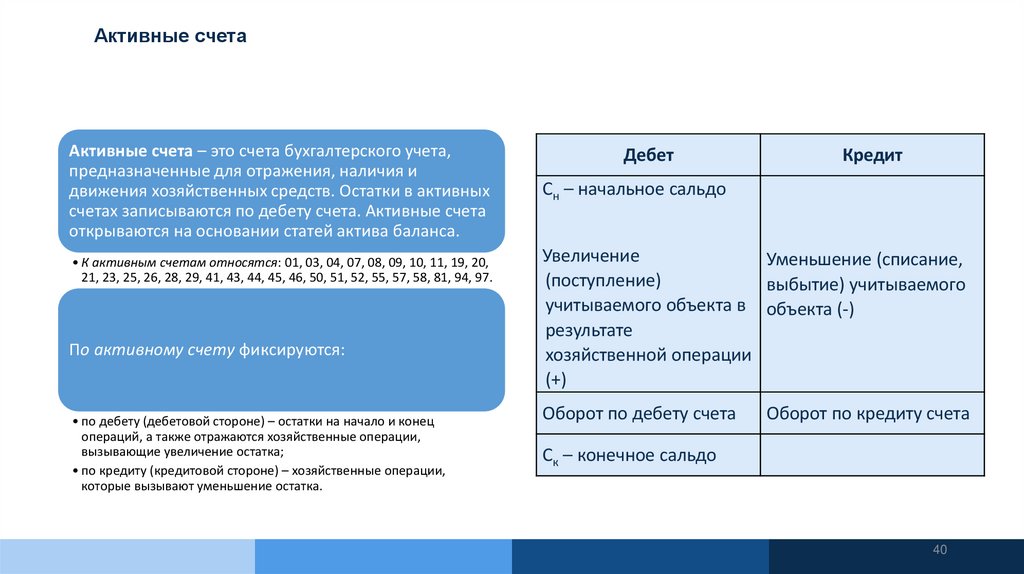

Активные счетаАктивные счета – это счета бухгалтерского учета,

предназначенные для отражения, наличия и

движения хозяйственных средств. Остатки в активных

счетах записываются по дебету счета. Активные счета

открываются на основании статей актива баланса.

• К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20,

21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

По активному счету фиксируются:

• по дебету (дебетовой стороне) – остатки на начало и конец

операций, а также отражаются хозяйственные операции,

вызывающие увеличение остатка;

• по кредиту (кредитовой стороне) – хозяйственные операции,

которые вызывают уменьшение остатка.

Дебет

Кредит

Сн – начальное сальдо

Увеличение

Уменьшение (списание,

(поступление)

выбытие) учитываемого

учитываемого объекта в объекта (-)

результате

хозяйственной операции

(+)

Оборот по дебету счета

Оборот по кредиту счета

Ск – конечное сальдо

40

41.

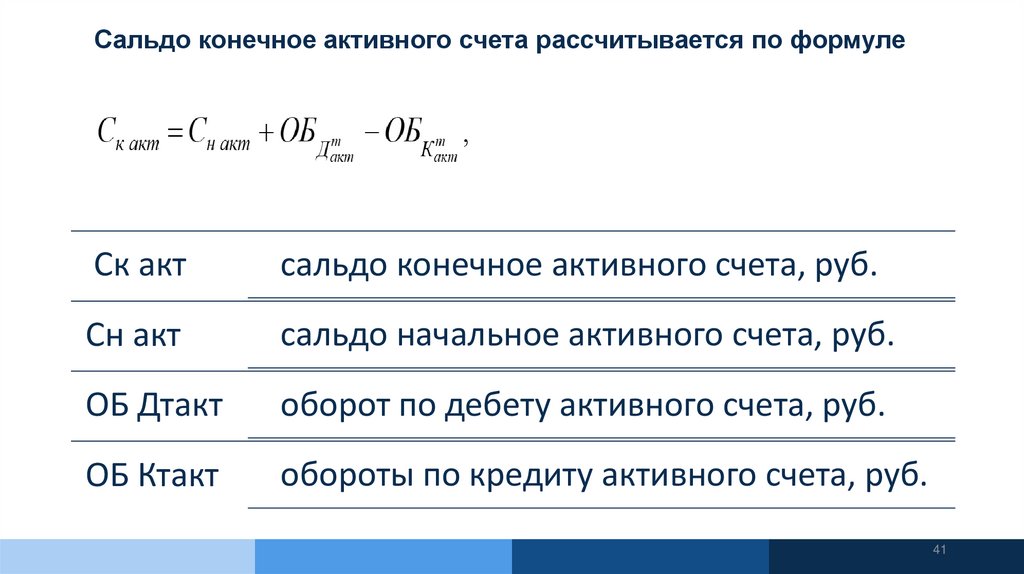

Сальдо конечное активного счета рассчитывается по формулеСк акт

сальдо конечное активного счета, руб.

Сн акт

сальдо начальное активного счета, руб.

ОБ Дтакт

оборот по дебету активного счета, руб.

ОБ Ктакт

обороты по кредиту активного счета, руб.

41

42.

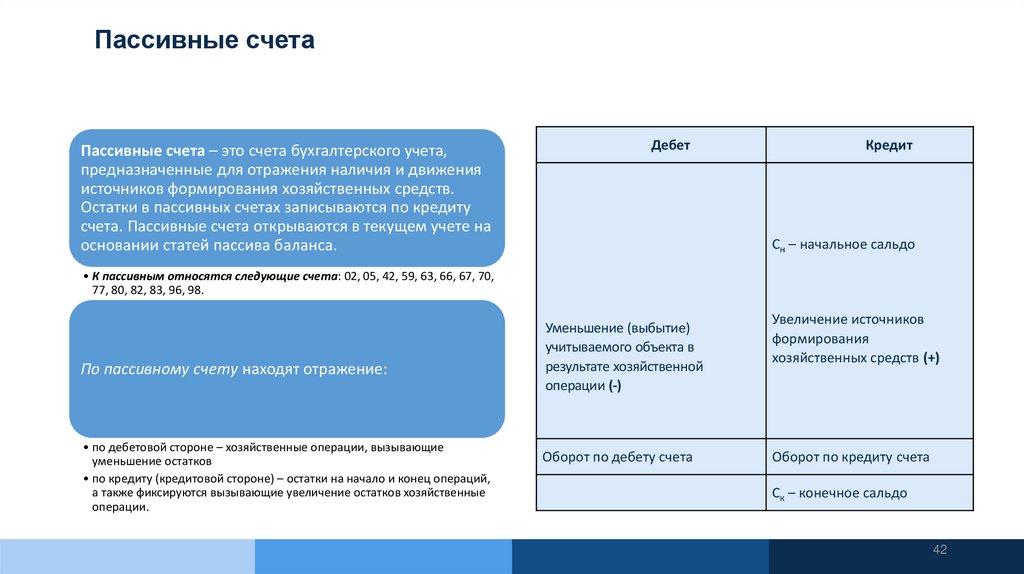

Пассивные счетаПассивные счета – это счета бухгалтерского учета,

предназначенные для отражения наличия и движения

источников формирования хозяйственных средств.

Остатки в пассивных счетах записываются по кредиту

счета. Пассивные счета открываются в текущем учете на

основании статей пассива баланса.

Дебет

Кредит

Сн – начальное сальдо

• К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70,

77, 80, 82, 83, 96, 98.

По пассивному счету находят отражение:

• по дебетовой стороне – хозяйственные операции, вызывающие

уменьшение остатков

• по кредиту (кредитовой стороне) – остатки на начало и конец операций,

а также фиксируются вызывающие увеличение остатков хозяйственные

операции.

Уменьшение (выбытие)

учитываемого объекта в

результате хозяйственной

операции (-)

Оборот по дебету счета

Увеличение источников

формирования

хозяйственных средств (+)

Оборот по кредиту счета

Ск – конечное сальдо

42

43.

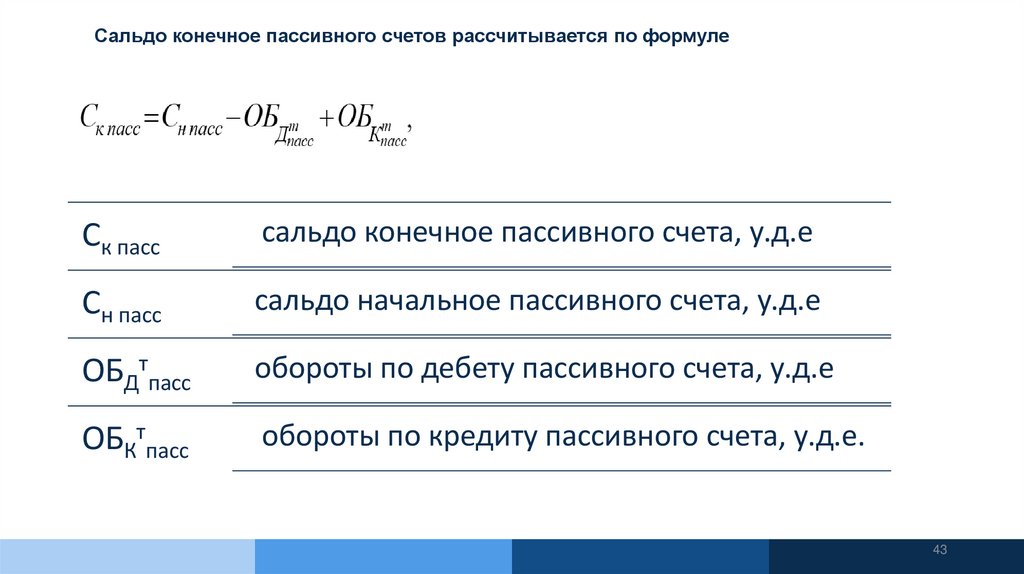

Сальдо конечное пассивного счетов рассчитывается по формулеСк пасс

сальдо конечное пассивного счета, у.д.е

Сн пасс

сальдо начальное пассивного счета, у.д.е

ОБДтпасс

обороты по дебету пассивного счета, у.д.е

ОБКтпасс

обороты по кредиту пассивного счета, у.д.е.

43

44.

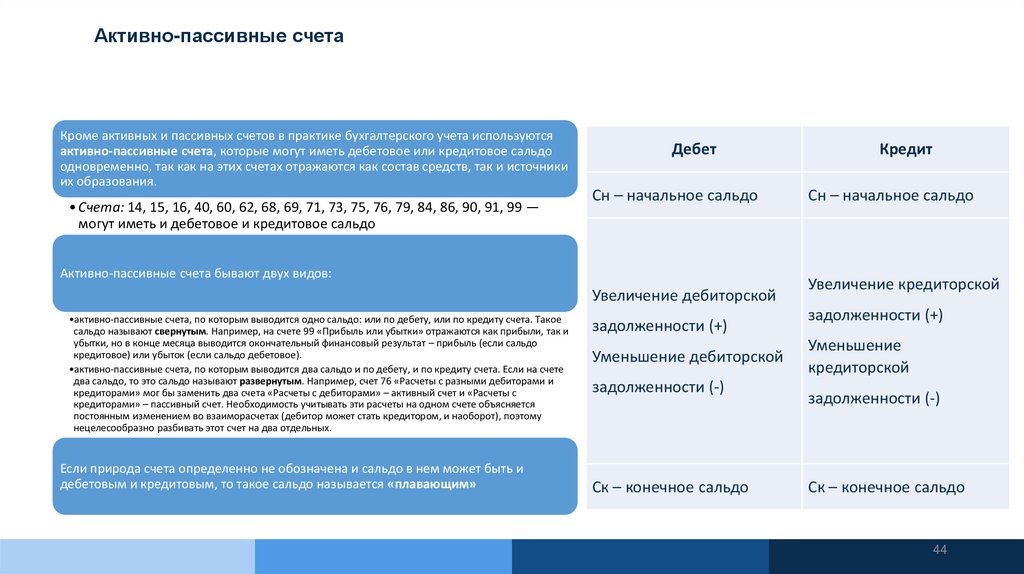

Активно-пассивные счетаКроме активных и пассивных счетов в практике бухгалтерского учета используются

активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо

одновременно, так как на этих счетах отражаются как состав средств, так и источники

их образования.

• Счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 —

могут иметь и дебетовое и кредитовое сальдо

Дебет

Сн – начальное сальдо

Активно-пассивные счета бывают двух видов:

Увеличение дебиторской

•активно-пассивные счета, по которым выводится одно сальдо: или по дебету, или по кредиту счета. Такое

сальдо называют свернутым. Например, на счете 99 «Прибыль или убытки» отражаются как прибыли, так и

убытки, но в конце месяца выводится окончательный финансовый результат – прибыль (если сальдо

кредитовое) или убыток (если сальдо дебетовое).

•активно-пассивные счета, по которым выводится два сальдо и по дебету, и по кредиту счета. Если на счете

два сальдо, то это сальдо называют развернутым. Например, счет 76 «Расчеты с разными дебиторами и

кредиторами» мог бы заменить два счета «Расчеты с дебиторами» – активный счет и «Расчеты с

кредиторами» – пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется

постоянным изменением во взаиморасчетах (дебитор может стать кредитором, и наоборот), поэтому

нецелесообразно разбивать этот счет на два отдельных.

Если природа счета определенно не обозначена и сальдо в нем может быть и

дебетовым и кредитовым, то такое сальдо называется «плавающим»

задолженности (+)

Уменьшение дебиторской

задолженности (-)

Ск – конечное сальдо

Кредит

Сн – начальное сальдо

Увеличение кредиторской

задолженности (+)

Уменьшение

кредиторской

задолженности (-)

Ск – конечное сальдо

44

45.

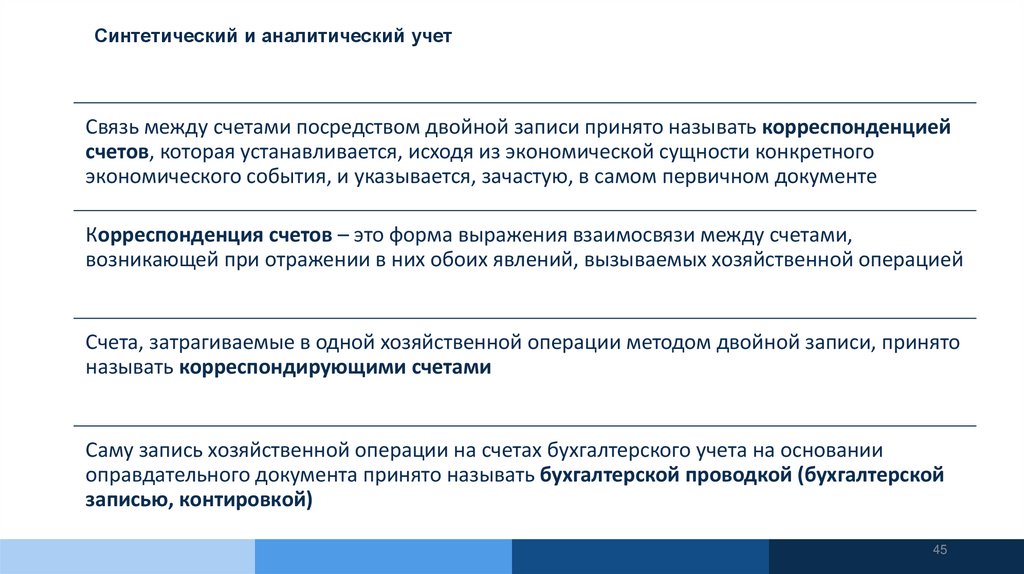

Синтетический и аналитический учетСвязь между счетами посредством двойной записи принято называть корреспонденцией

счетов, которая устанавливается, исходя из экономической сущности конкретного

экономического события, и указывается, зачастую, в самом первичном документе

Корреспонденция счетов – это форма выражения взаимосвязи между счетами,

возникающей при отражении в них обоих явлений, вызываемых хозяйственной операцией

Счета, затрагиваемые в одной хозяйственной операции методом двойной записи, принято

называть корреспондирующими счетами

Саму запись хозяйственной операции на счетах бухгалтерского учета на основании

оправдательного документа принято называть бухгалтерской проводкой (бухгалтерской

записью, контировкой)

45

46.

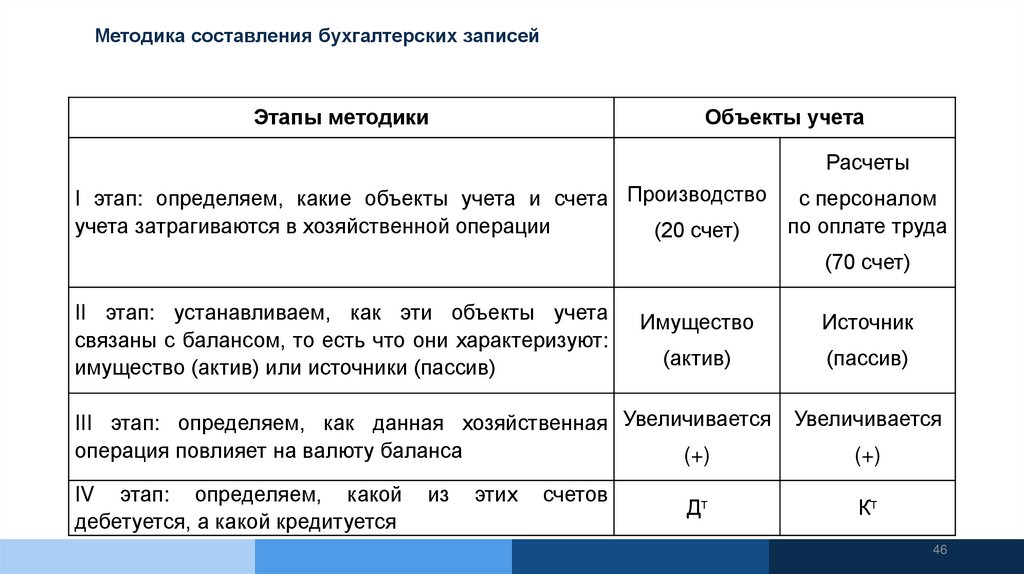

Методика составления бухгалтерских записейЭтапы методики

Объекты учета

Расчеты

I этап: определяем, какие объекты учета и счета Производство с персоналом

по оплате труда

учета затрагиваются в хозяйственной операции

(20 счет)

(70 счет)

II этап: устанавливаем, как эти объекты учета

связаны с балансом, то есть что они характеризуют:

имущество (актив) или источники (пассив)

Имущество

Источник

(актив)

(пассив)

III этап: определяем, как данная хозяйственная Увеличивается

операция повлияет на валюту баланса

(+)

IV этап: определяем, какой

дебетуется, а какой кредитуется

из

этих

счетов

Дт

Увеличивается

(+)

Кт

46

47.

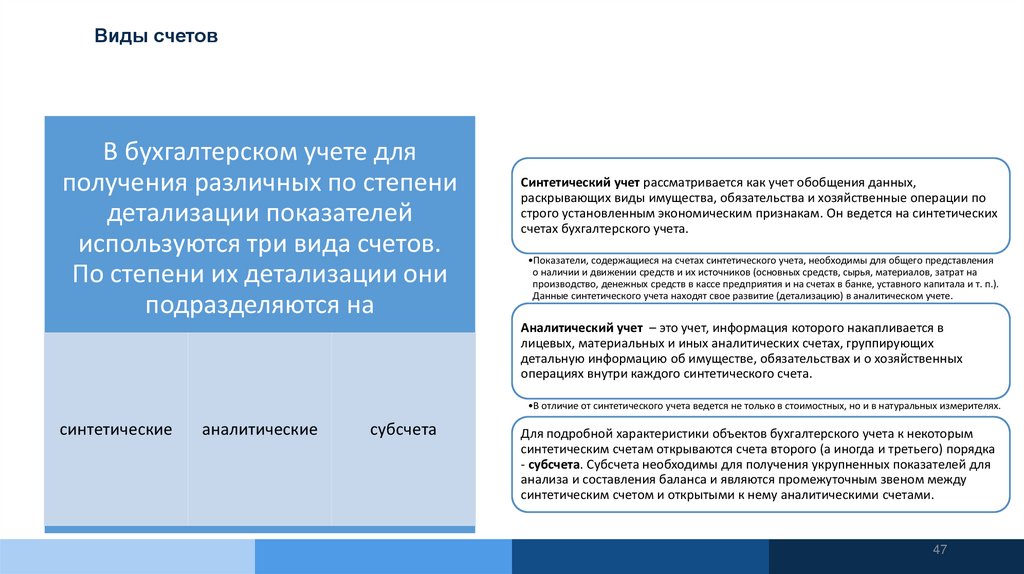

Виды счетовВ бухгалтерском учете для

получения различных по степени

детализации показателей

используются три вида счетов.

По степени их детализации они

подразделяются на

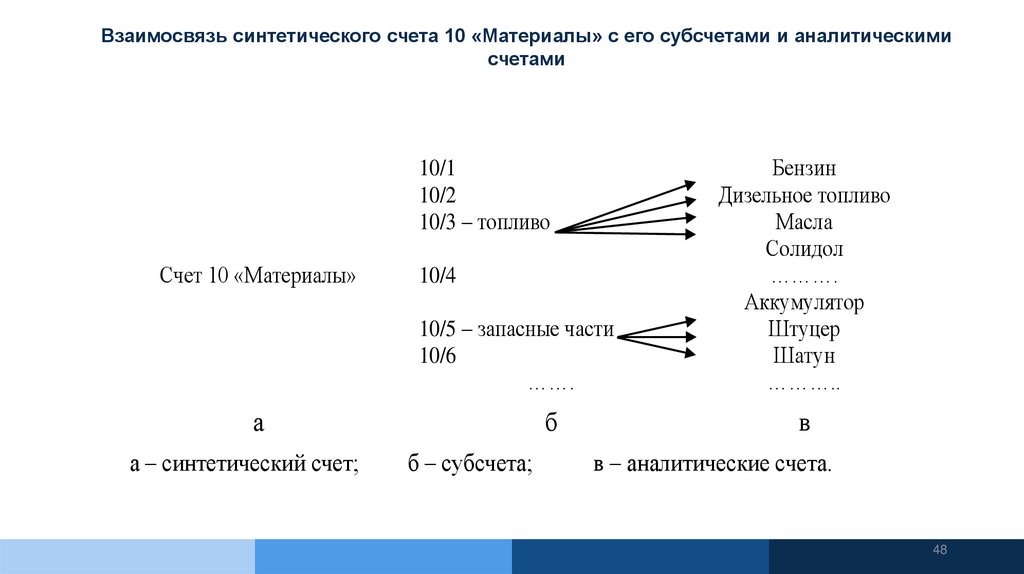

Синтетический учет рассматривается как учет обобщения данных,

раскрывающих виды имущества, обязательства и хозяйственные операции по

строго установленным экономическим признакам. Он ведется на синтетических

счетах бухгалтерского учета.

•Показатели, содержащиеся на счетах синтетического учета, необходимы для общего представления

о наличии и движении средств и их источников (основных средств, сырья, материалов, затрат на

производство, денежных средств в кассе предприятия и на счетах в банке, уставного капитала и т. п.).

Данные синтетического учета находят свое развитие (детализацию) в аналитическом учете.

Аналитический учет – это учет, информация которого накапливается в

лицевых, материальных и иных аналитических счетах, группирующих

детальную информацию об имуществе, обязательствах и о хозяйственных

операциях внутри каждого синтетического счета.

•В отличие от синтетического учета ведется не только в стоимостных, но и в натуральных измерителях.

синтетические

аналитические

субсчета

Для подробной характеристики объектов бухгалтерского учета к некоторым

синтетическим счетам открываются счета второго (а иногда и третьего) порядка

- субсчета. Субсчета необходимы для получения укрупненных показателей для

анализа и составления баланса и являются промежуточным звеном между

синтетическим счетом и открытыми к нему аналитическими счетами.

47

48.

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическимисчетами

10/1

10/2

10/3 – топливо

Счет 10 «Материалы»

10/4

10/5 – запасные части

10/6

…….

а

а – синтетический счет;

б

б – субсчета;

Бензин

Дизельное топливо

Масла

Солидол

……….

Аккумулятор

Штуцер

Шатун

………..

в

в – аналитические счета.

48

49. Тема «Организация системы учета на предприятии: сущность, цели, содержание, предмет и методы бухгалтерского учета»

Вопрос 6Учетная политика организации

50.

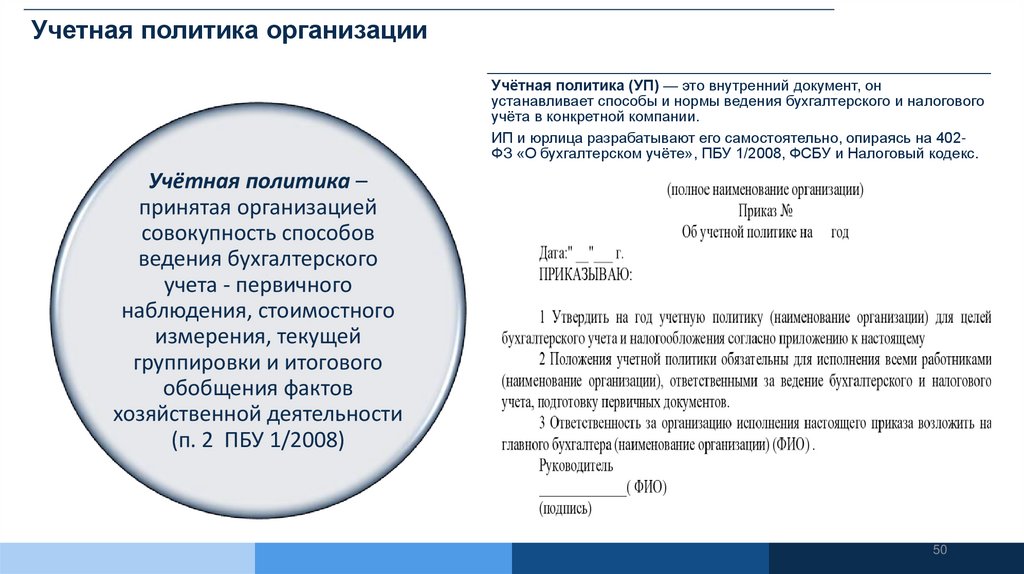

Учетная политика организацииУчётная политика (УП) — это внутренний документ, он

устанавливает способы и нормы ведения бухгалтерского и налогового

учёта в конкретной компании.

ИП и юрлица разрабатывают его самостоятельно, опираясь на 402ФЗ «О бухгалтерском учёте», ПБУ 1/2008, ФСБУ и Налоговый кодекс.

Учётная политика –

принятая организацией

совокупность способов

ведения бухгалтерского

учета - первичного

наблюдения, стоимостного

измерения, текущей

группировки и итогового

обобщения фактов

хозяйственной деятельности

(п. 2 ПБУ 1/2008)

50

51.

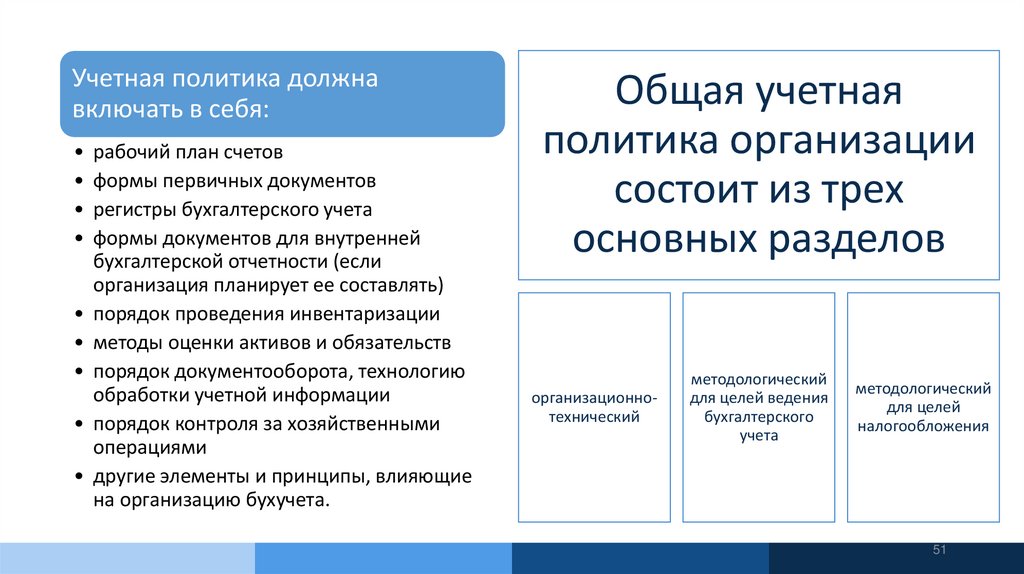

Учетная политика должнавключать в себя:

• рабочий план счетов

• формы первичных документов

• регистры бухгалтерского учета

• формы документов для внутренней

бухгалтерской отчетности (если

организация планирует ее составлять)

• порядок проведения инвентаризации

• методы оценки активов и обязательств

• порядок документооборота, технологию

обработки учетной информации

• порядок контроля за хозяйственными

операциями

• другие элементы и принципы, влияющие

на организацию бухучета.

Общая учетная

политика организации

состоит из трех

основных разделов

организационнотехнический

методологический

для целей ведения

бухгалтерского

учета

методологический

для целей

налогообложения

51

52.

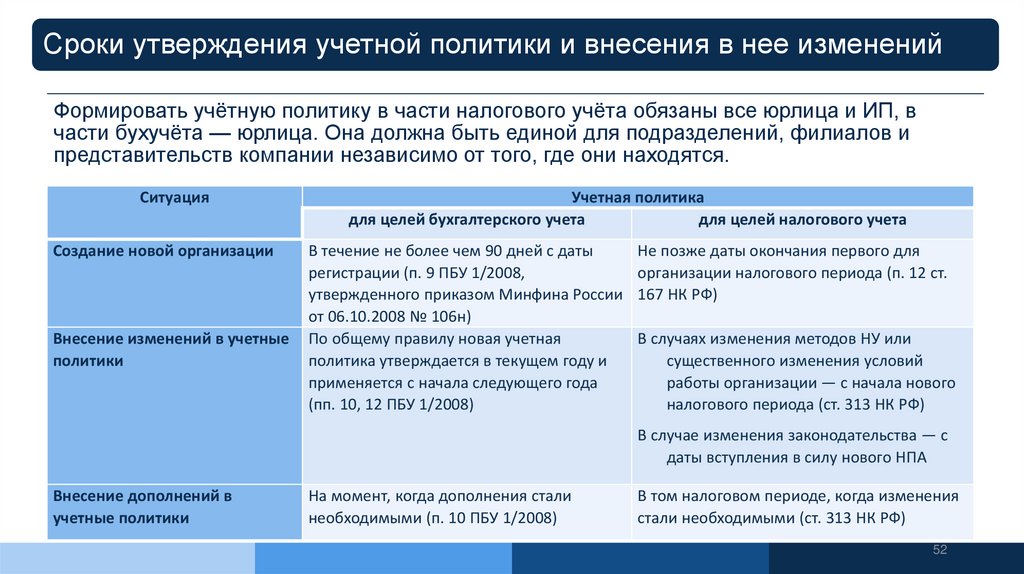

Сроки утверждения учетной политики и внесения в нее измененийФормировать учётную политику в части налогового учёта обязаны все юрлица и ИП, в

части бухучёта — юрлица. Она должна быть единой для подразделений, филиалов и

представительств компании независимо от того, где они находятся.

Ситуация

Создание новой организации

Внесение изменений в учетные

политики

Учетная политика

для целей бухгалтерского учета

для целей налогового учета

В течение не более чем 90 дней с даты

регистрации (п. 9 ПБУ 1/2008,

утвержденного приказом Минфина России

от 06.10.2008 № 106н)

По общему правилу новая учетная

политика утверждается в текущем году и

применяется с начала следующего года

(пп. 10, 12 ПБУ 1/2008)

Не позже даты окончания первого для

организации налогового периода (п. 12 ст.

167 НК РФ)

В случаях изменения методов НУ или

существенного изменения условий

работы организации — с начала нового

налогового периода (ст. 313 НК РФ)

В случае изменения законодательства — с

даты вступления в силу нового НПА

Внесение дополнений в

учетные политики

На момент, когда дополнения стали

необходимыми (п. 10 ПБУ 1/2008)

В том налоговом периоде, когда изменения

стали необходимыми (ст. 313 НК РФ)

52

53. СПАСИБО ЗА ВНИМАНИЕ!

Зацаринная Елена Ивановна,канд. экон. наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного

управления города Москвы