Финансы

ФинансыПохожие презентации:

")

Налогоплательщики и плательщики сборов. Тема 10

1.

ТЕМА 10. Налогоплательщикии плательщики сборов.

План:

1. Налог на имущество.

2. Транспортный налог.

3. Земельный налог.

2.

Вопрос 1. Налог наимущество.

3.

Налогоплательщиками налога наимущество признаются все российские

организации, в том числе и бюджетные.

Для того чтобы правильно начислить и

уплатить налог, нужно:

определить, какое именно имущество

подлежит налогообложению (с учетом

общероссийских и региональных льгот);

определить, какая ставка должна

применяться по данному имуществу;

рассчитать среднюю стоимость данного

имущества;

исчислить сумму налога, подлежащего

уплате.

4.

Объектом налогообложения признаетсядвижимое и недвижимое имущество –

включая имущество, переданное во

временное владение, пользование,

распоряжение или доверительное

управление, внесенное в совместную

деятельность, – учитываемое на балансе

в качестве объектов основных средств в

соответствии с установленным

порядком ведения

бухгалтерского

учета.

5.

Налоговой базой являетсясреднегодовая стоимость данного

имущества, определяемая исходя из

остаточной стоимости,

сформированной опять-таки в

соответствии с установленным

порядком ведения бухгалтерского

учета, утвержденным в учетной

политике организации.

6.

Для организации это означает, что в расчетеналоговой базы участвуют основные

средства, учитываемые в соответствии с

Инструкцией по бюджетному учету (утв.

Приказом Минфина России от 10.02.2006 N

25н) на счете 01.01 "Основные средства",

причем их первоначальная стоимость

должна быть уменьшена на сумму

начисленной амортизации, отраженной по

кредиту счета 01.04 "Амортизация" (кроме

субсчета 01.0408 "Амортизация

нематериальных активов")

на соответствующую дату.

7.

Объекты, числящиеся на счете 01.0601"Капитальные вложения в основные

средства", а также на забалансовом счете

001 "Арендованные основные средства",

в расчете налоговой базы не участвуют.

Также нужно проверить, не положены ли

вашему учреждению налоговые льготы.

Их перечень приведен в ст. 381 НК РФ, и,

кроме того, дополнительные льготы

могут быть установлены региональным

законодательством.

8.

Налоговым периодом по налогу наимущество согласно ст. 379 НК РФ

является календарный год, а отчетными

периодами – первый квартал, полугодие

и девять месяцев календарного года.

Причем региональные власти вправе не

устанавливать отчетные периоды – в

этом случае в данной области,

республике или крае налог будет

уплачиваться только один раз в год.

Если же отчетные периоды все же

установлены, придется уплачивать еще

и авансовые платежи.

9.

Налоговые ставки, согласно ст. 380 НК РФ,также устанавливаются именно законами

субъектов РФ, однако в любом случае они не

могут превышать 2,2%. Кроме того,

налоговые ставки могут устанавливаться

дифференцированно в зависимости от

категорий налогоплательщиков и (или)

имущества, признаваемого объектом

налогообложения, - тут тоже открывается

"простор" для дополнительных

"региональных" льгот в виде пониженных

ставок для отдельных организаций или

отдельных видов основных средств.

Порядок определения средней стоимости

имущества прописан в п. 4 ст. 376 НК РФ.

10.

При подсчете средней стоимостиимущества за отчетный период квартал, полугодие и девять месяцев нужно разделить сумму, полученную в

результате сложения величин

остаточной стоимости имущества на 1-е

число каждого месяца отчетного

периода и 1-е число следующего за

отчетным периодом месяца, на

количество месяцев в отчетном периоде,

увеличенное на единицу.

11.

Дальше нужно умножить получившуюсяналоговую базу на величину налоговой

ставки (с учетом регионального

законодательства) и взять 1/4 от

получившейся суммы – именно так

сформируется сумма авансового платежа

по налогу.

Конкретные сроки уплаты авансовых

платежей устанавливаются региональным

законодательством, а вот срок подачи

расчетов по авансовым платежам единый –

это нужно сделать не позднее 30

календарных дней с даты окончания

соответствующего отчетного периода.

12.

Вопрос 2.Транспортный налог.

13.

Бюджетное учреждение может бытьплательщиком транспортного налога,

если на него зарегистрировано хотя бы

одно транспортное средство,

признаваемое объектом

налогообложения согласно ст. 358 НК РФ,

а именно:

автомобили, мотоциклы, мотороллеры,

автобусы и другие самоходные машины

и механизмы на пневматическом и

гусеничном ходу;

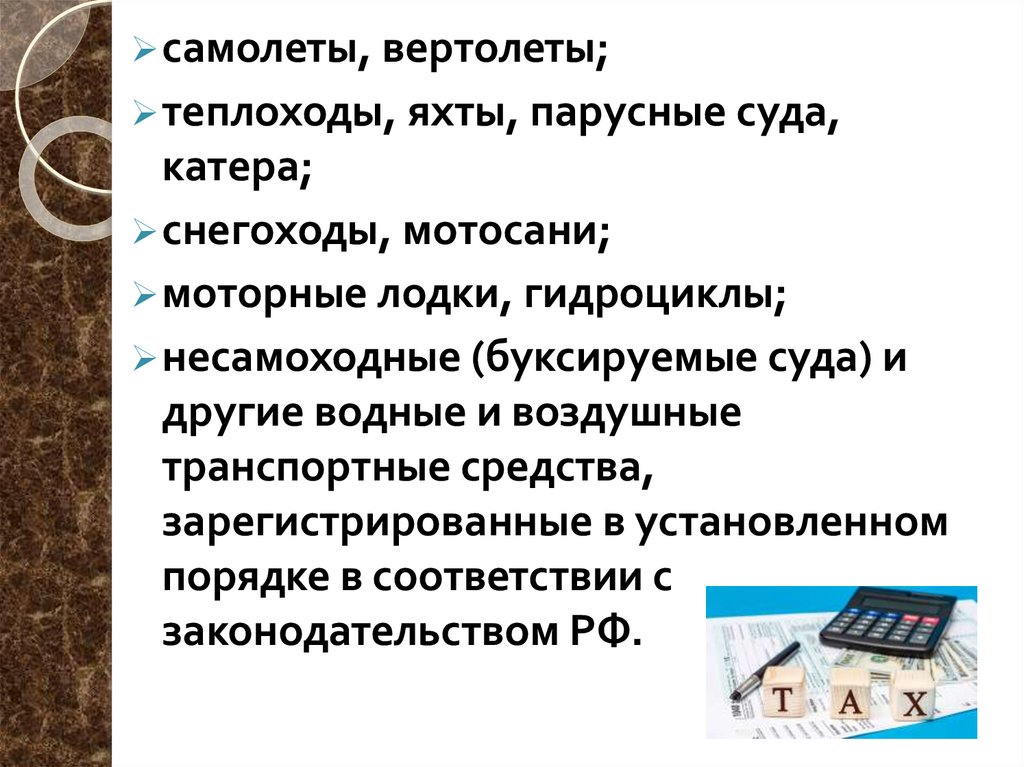

14.

самолеты, вертолеты;теплоходы, яхты, парусные суда,

катера;

снегоходы, мотосани;

моторные лодки, гидроциклы;

несамоходные (буксируемые суда) и

другие водные и воздушные

транспортные средства,

зарегистрированные в установленном

порядке в соответствии с

законодательством РФ.

15.

Налоговым периодом по транспортномуналогу является год, а отчетными

периодами, которые региональным

законодательством могут и не

устанавливаться, считаются первый,

второй и третий кварталы. Более того,

региональные власти вправе при

установлении налога предусмотреть

право не исчислять и не уплачивать

авансовые платежи по налогу в течение

налогового периода для отдельных

категорий налогоплательщиков.

16.

Базовые налоговые ставки (в расчете на однулошадиную силу мощности двигателя, а

также в отдельных случаях – на

регистровую тонну валовой вместимости

буксируемого судна, на килограмм силы

тяги в отношении самолетов, имеющих

реактивные двигатели, и на единицу

транспортного средства для водных и

воздушных транспортных средств, не

имеющих двигателей) установлены в ст. 361

НК РФ, однако региональные власти вправе

как увеличивать, так и уменьшать данные

ставки (но не более чем в пять раз), а также

устанавливать дифференцированные

налоговые ставки в отношении каждой

категории транспортных средств и с учетом

срока полезного использования

транспортных средств.

17.

Уплату транспортного налога и авансовыхплатежей по нему нужно производить по

месту нахождения транспортных средств

в порядке и сроки, которые установлены

законами субъектов РФ.

Сумма налога, подлежащая уплате в

бюджет по итогам налогового периода,

исчисляется в отношении каждого

транспортного средства как

произведение соответствующей

налоговой базы и налоговой ставки.

18.

В случае если установлены отчетныепериоды, суммы авансовых платежей по

налогу по истечении каждого отчетного

периода устанавливаются в размере

одной четвертой произведения

соответствующей налоговой базы и

налоговой ставки, а сумма налога,

подлежащая уплате в бюджет по итогам

года, определяется как разница между

исчисленной годовой суммой налога и

суммами авансовых платежей по

налогу, подлежащими уплате в течение

налогового периода.

19.

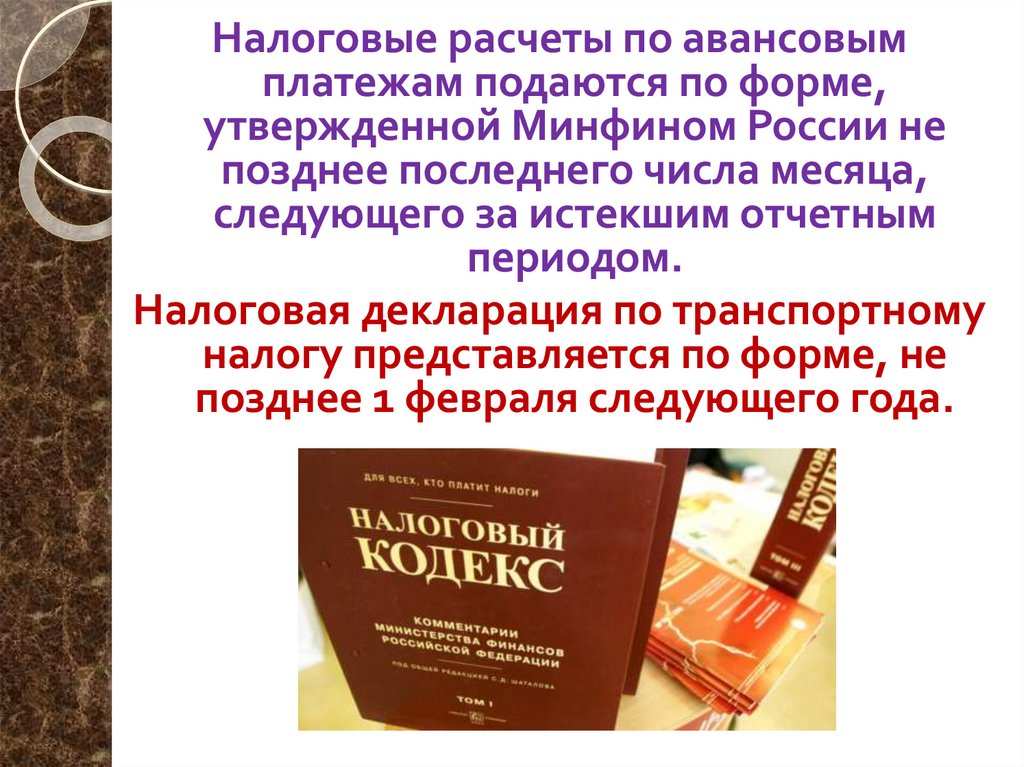

Налоговые расчеты по авансовымплатежам подаются по форме,

утвержденной Минфином России не

позднее последнего числа месяца,

следующего за истекшим отчетным

периодом.

Налоговая декларация по транспортному

налогу представляется по форме, не

позднее 1 февраля следующего года.

20.

Вопрос 3. Земельныйналог.

21.

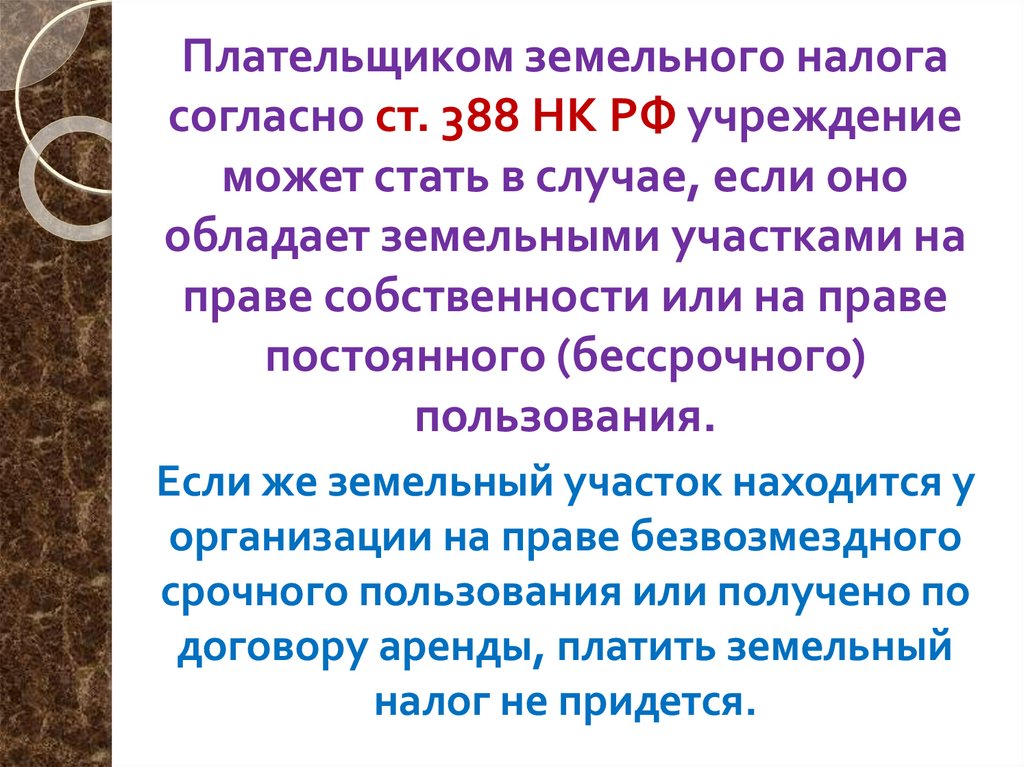

Плательщиком земельного налогасогласно ст. 388 НК РФ учреждение

может стать в случае, если оно

обладает земельными участками на

праве собственности или на праве

постоянного (бессрочного)

пользования.

Если же земельный участок находится у

организации на праве безвозмездного

срочного пользования или получено по

договору аренды, платить земельный

налог не придется.

22.

В отношении постоянного (бессрочного)пользования следует отметить, что

согласно ст. 20 Земельного кодекса РФ

земельные участки могут быть

предоставлены в такое пользование только

государственным и муниципальным

учреждениям, казенным предприятиям, а

также органам государственной власти и

органам местного самоуправления.

23.

Объектом налогообложения признаютсяземельные участки, расположенные в

пределах муниципального образования (а

также городов федерального значения

Москвы и Санкт-Петербурга), на

территории которого введен налог.

При этом не признаются объектом

налогообложения:

1. Земельные участки, изъятые из оборота

в соответствии с законодательством РФ.

24.

2. Земельные участки, ограниченные вобороте в соответствии с законодательством

РФ, которые заняты особо ценными

объектами культурного наследия народов

РФ, объектами, включенными в Список

всемирного наследия, историкокультурными заповедниками, объектами

археологического наследия.

3. Земельные участки, ограниченные в

обороте в соответствии с законодательством

РФ, предоставленные для обеспечения

обороны, безопасности и таможенных нужд.

25.

4. Земельные участки из состава земельлесного фонда;

5. Земельные участки, ограниченные в

обороте в соответствии с законодательством

РФ, занятые находящимися в

государственной собственности водными

объектами в составе водного фонда.

Также существуют и налоговые льготы,

установленные ст. 395 НК РФ.

Например, от земельного налога

освобождаются организации и учреждения

уголовно-исполнительной системы

Министерства юстиции РФ.

26.

Налоговой базой считается кадастроваястоимость земельных участков,

определяемая в соответствии с земельным

законодательством РФ по состоянию на 1

января года, считаемого налоговым

периодом.

Кадастровую оценку земельных участков

проводят территориальные органы

Федерального агентства объектов

недвижимости (Роснедвижимость),

которым поручено вести государственный

земельный кадастр (ГЗК), причем они

обязаны доводить кадастровую стоимость,

зафиксированную в Едином

государственном реестре земельных

участков, до сведения налогоплательщиков

не позднее 1 марта отчетного года.

27.

Если же кадастровая стоимостьучастка не определена, владелец

земельного участка может

земельный налог не платить.

28.

Максимальные ставки земельного налогаустановлены в ст. 394 НК РФ.

Основная ставка составляет 1,5% - по

земельным участкам, кроме тех, по которым

установлена максимальная ставка 0,3%

(например, по участкам

сельскохозяйственного назначения, по

участкам, занятым жилищным фондом и

объектами инженерной инфраструктуры

ЖКХ или приобретенным для жилищного

строительства, а также по участкам,

используемым для личного подсобного

хозяйства, садоводства, огородничества,

животноводства или дачного хозяйства).

29.

Местные власти вправе установитьболее низкие ставки и

дифференцировать их в зависимости

от категорий земель и (или)

разрешенного использования

земельного участка.

30.

Налоговым периодом, как и потранспортному налогу, является

календарный год, а отчетные периоды,

которые могут и не вводиться местными

властями, - первый, второй и третий

кварталы.

Если отчетные периоды установлены, суммы

авансовых платежей по налогу исчисляются

по истечении первого, второго и третьего

кварталов текущего налогового периода как

одна четвертая соответствующей налоговой

ставки процентной доли кадастровой

стоимости земельного участка по состоянию

на 1 января года, являющегося

налоговым периодом.

31.

Сумма же налога, подлежащая уплате вбюджет по итогам налогового периода,

определяется как разница между суммой

налога, исчисленной по итогам года, и

суммами подлежащих уплате в течение

налогового периода авансовых платежей

по налогу.

Уплачивать земельный налог и авансовые

платежи по нему нужно по месту

нахождения земельных участков в

порядке и сроки, которые установлены

законами субъектов РФ.