Финансы

ФинансыПохожие презентации:

и акций")

")

Исследование динамики цен акций с помощью цепей Маркова

1. Исследование динамики цен акций с помощью цепей Маркова

Выполнила:Научный

руководитель:

д.ф.-м.н.

профессор

Бронштейн. Е.М.

2. Содержание

Постановка задачиАктуальность темы

Теоретические сведения

Методы исследования

Этапы исследования

Исходные данные

Результаты исследования

Выводы

2

3.

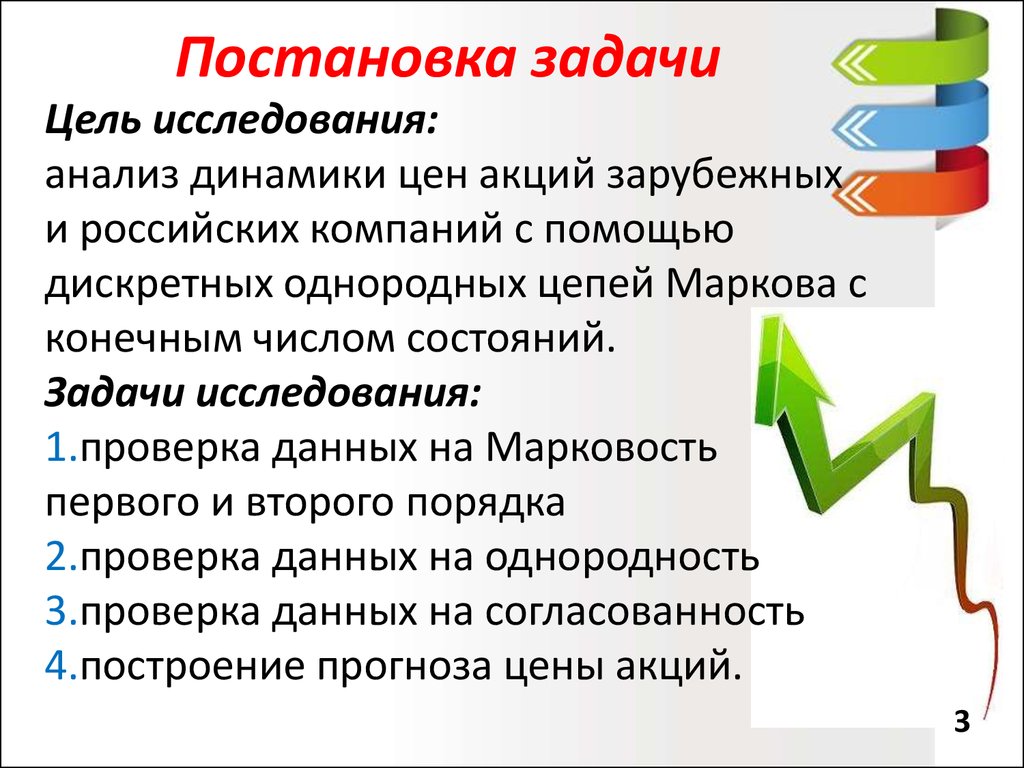

Постановка задачиЦель исследования:

анализ динамики цен акций зарубежных

и российских компаний с помощью

дискретных однородных цепей Маркова с

конечным числом состояний.

Задачи исследования:

1.проверка данных на Марковость

первого и второго порядка

2.проверка данных на однородность

3.проверка данных на согласованность

4.построение прогноза цены акций.

3

4.

Актуальность темыСтоимость ценной бумаги – случайная величина

Прогнозирование цен акций – первый шаг к тому,

чтобы привнести безопасность в инвестиции

фундаментальный анализ

- оценка финансовых и

производственных показателей

деятельности компании

технический анализ

- оценка изменения цен в

будущем на основе изменения

цен в прошлом без учета

внешних факторов

определение зависимости

случайных величин друг от друга

применение цепей Маркова

4

5. Теоретические сведения

Цепь Маркова - последовательностьслучайных событий с конечным

числом исходов,

характеризующаяся тем

свойством, что при

фиксированном

настоящем будущее

независимо от прошлого.

Названа в честь

А. А. Маркова (старшего).

5

6. Теоретические сведения

.Теоретические сведения

Дискретные однородные цепи Маркова

с конечным числом состояний

Цепь Маркова первого порядка - последовательность

дискретных случайных величин

, для которой выполняется

свойство

где область значений случайных величин

- пространство

состояний цепи, - номер шага.

Матрица переходных вероятностей для цепи Маркова первого

порядка на -м шаге - матрица

, где

Цепь Маркова однородна, если матрица переходных

вероятностей не зависит от номера шага, то есть

Цепь Маркова второго порядка - последовательность

дискретных случайных величин, для которой выполняется

свойство

6

7. Гипотеза о Марковости цепи

,Методы исследования

Гипотеза о Марковости цепи

Критерий для статистической проверки

Цепь Маркова первого порядка

,

где

- случайное число объектов,

попавших в клетку, указанную

нижними индексами;

I – обозначение строки

прямоугольной матрицы;

L – обозначение столбца.

Матрица частот для цепи

Маркова первого порядка.

7

8. Гипотеза о Марковости цепи

,Методы исследования

Гипотеза о Марковости цепи

Критерий для статистической проверки

Цепь Маркова второго порядка

, где

- случайное число объектов,

попавших в клетку;

В выборочной последовательности длины

N переходные частоты распределены по

клеткам прямоугольной матрицы с

строками и s столбцами.

Матрица частот для цепи

Маркова второго порядка.

8

9.

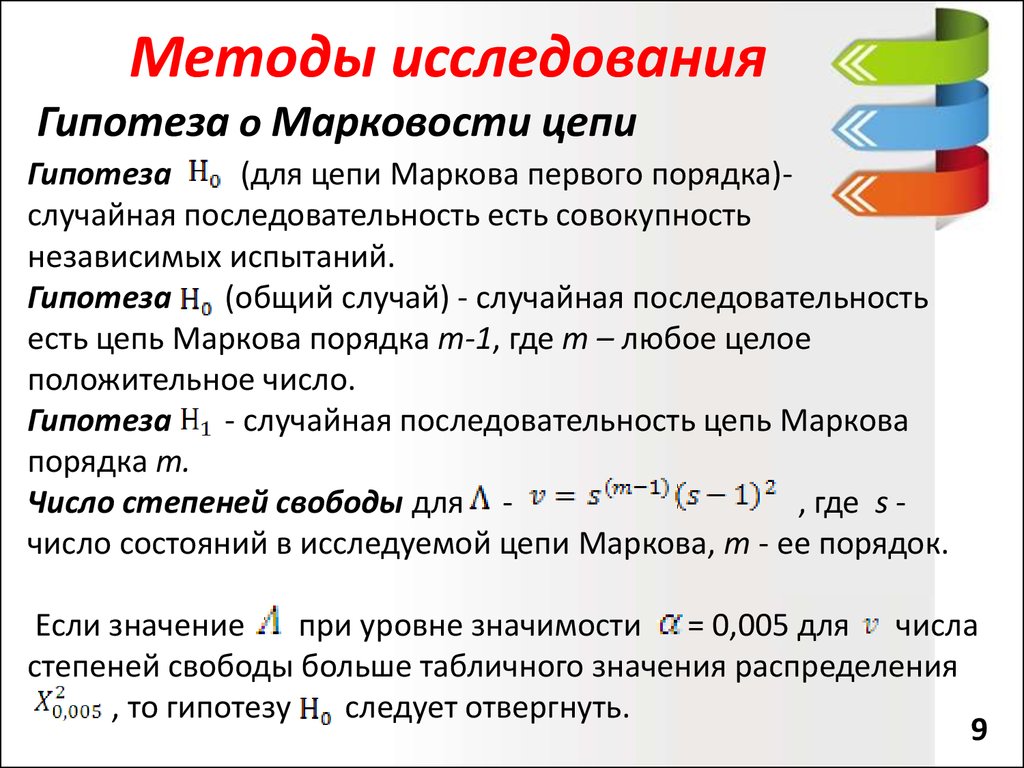

Методы исследованияГипотеза о Марковости цепи

Гипотеза

(для цепи Маркова первого порядка)случайная последовательность есть совокупность

независимых испытаний.

Гипотеза

(общий случай) - случайная последовательность

есть цепь Маркова порядка m-1, где m – любое целое

положительное число.

Гипотеза

- случайная последовательность цепь Маркова

порядка m.

Число степеней свободы для , где s число состояний в исследуемой цепи Маркова, m - ее порядок.

Если значение

при уровне значимости = 0,005 для числа

степеней свободы больше табличного значения распределения

, то гипотезу

следует отвергнуть.

9

10.

Методы исследованияГипотеза об однородности цепи Маркова

Гипотеза

- все подпоследовательности, из которых

состоит последовательность, имеют одну и ту же

матрицу переходных вероятностей

, не зависящую

от h, где h - номер подпоследовательности.

, где

, k - число подпоследовательностей

в изучаемой последовательности,

- элемент матрицы

для подпоследовательности,

- элемент

теоретической матрицы.

Число степеней свободы для

-

Если значение

при уровне значимости = 0,005 для числа

степеней свободы больше табличного значения распределения

, то гипотезу

следует отвергнуть.

10

11.

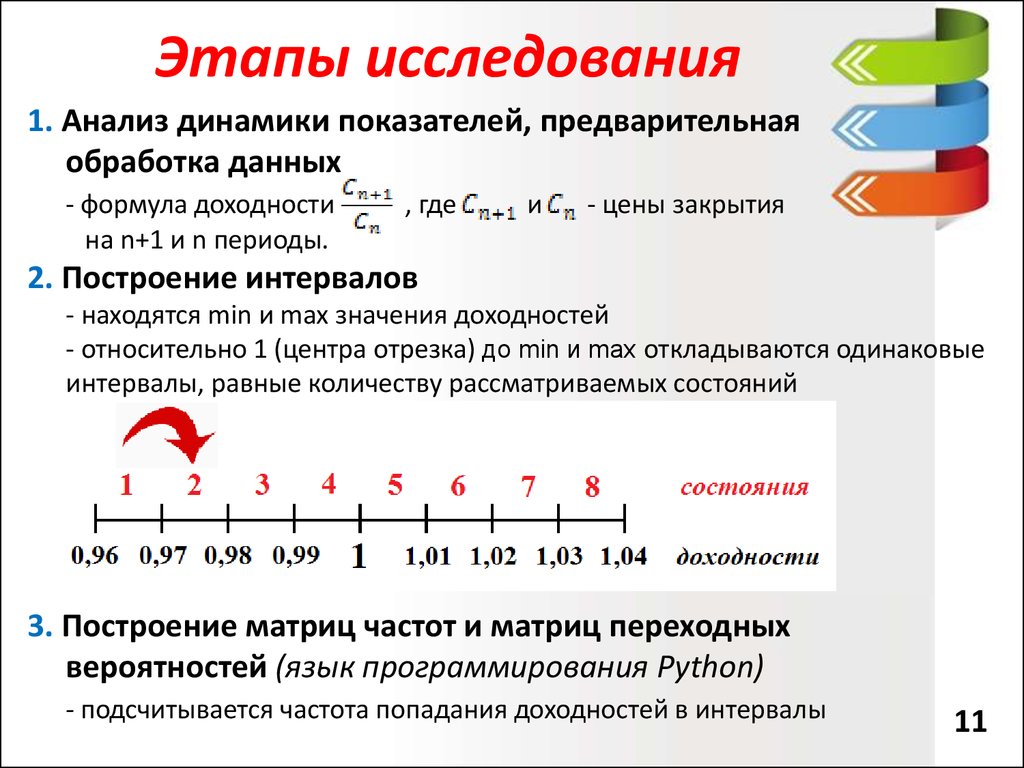

Этапы исследования1. Анализ динамики показателей, предварительная

обработка данных

- формула доходности

на n+1 и n периоды.

, где

и

- цены закрытия

2. Построение интервалов

- находятся min и max значения доходностей

- относительно 1 (центра отрезка) до min и max откладываются одинаковые

интервалы, равные количеству рассматриваемых состояний

3. Построение матриц частот и матриц переходных

вероятностей (язык программирования Python)

- подсчитывается частота попадания доходностей в интервалы

11

12.

.Этапы исследования

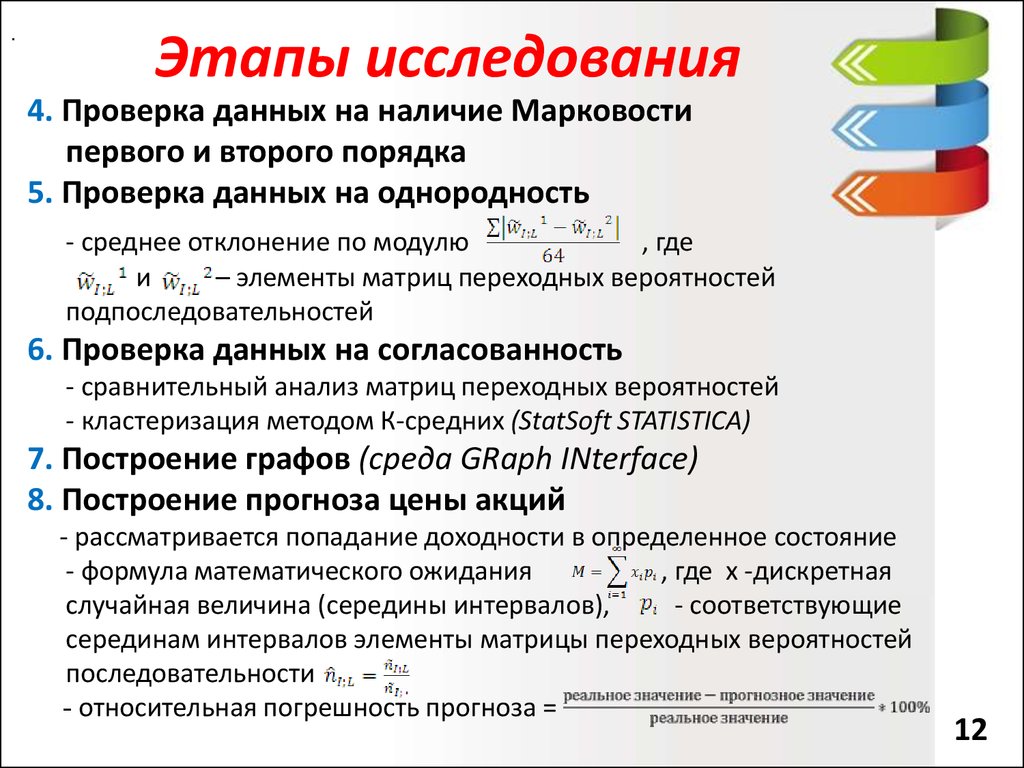

4. Проверка данных на наличие Марковости

первого и второго порядка

5. Проверка данных на однородность

- среднее отклонение по модулю

, где

и

– элементы матриц переходных вероятностей

подпоследовательностей

6. Проверка данных на согласованность

- сравнительный анализ матриц переходных вероятностей

- кластеризация методом К-средних (StatSoft STATISTICA)

7. Построение графов (среда GRaph INterface)

8. Построение прогноза цены акций

- рассматривается попадание доходности в определенное состояние

- формула математического ожидания

, где x -дискретная

случайная величина (середины интервалов),

- соответствующие

серединам интервалов элементы матрицы переходных вероятностей

последовательности

- относительная погрешность прогноза =

12

13.

Исходные данныеКурсы акций иностранных компаний,

относящихся к сектору «Технологии и Электроника»

за 2000-2012 года (еженедельные цены закрытия):

Sony Corporation

Nokia Corporation

Panasonic Corporation

Apple Incorporated

Koninklijke Philips Electronics NV Acer Incorporated

Sharp Corporation

TOSHIBA Corporation

Курсы акций российских компаний того же сектора:

ОАО "Ситроникс"

ОАО "Армада "

Курсы акций российских нефтегазовых компаний:

ОАО "ЛУКОЙЛ"

ОАО "Сургутнефтегаз "

ОАО "Татнефть "

ОАО "Газпром нефть"

13

14.

1200

3-Jan-00

7-Aug-00

12-Mar-01

15-Oct-01

28-May-02

30-Dec-02

4-Aug-03

8-Mar-04

18-Oct-04

23-May-05

30-Dec-05

28-Jul-06

5-Mar-07

8-Oct-07

12-May-08

15-Dec-08

20-Jul-09

22-Feb-10

27-Sep-10

2-May-11

5-Dec-11

9-Jul-12

Результаты исследования

1 этап. Анализ динамики показателей.

Sony Corporation

График изменения

цены

100

80

60

40

20

14

15.

1,61,5

1,4

1,3

1,2

1,1

1

0,9

0,8

0,7

3-Jan-00

31-Jul-00

26-Feb-01

24-Sep-01

29-Apr-02

25-Nov-02

23-Jun-03

20-Jan-04

16-Aug-04

21-Mar-05

17-Oct-05

15-May-06

11-Dec-06

9-Jul-07

4-Feb-08

2-Sep-08

30-Mar-09

26-Oct-09

24-May-10

20-Dec-10

18-Jul-11

13-Feb-12

10-Sep-12

Результаты исследования

1 этап. Предварительная обработка данных. График изменения

доходности

Sony Corporation

15

16.

Результаты исследования2-4 этапы. Расчеты для компании Sony.

Цепи Маркова второго порядка

16

17.

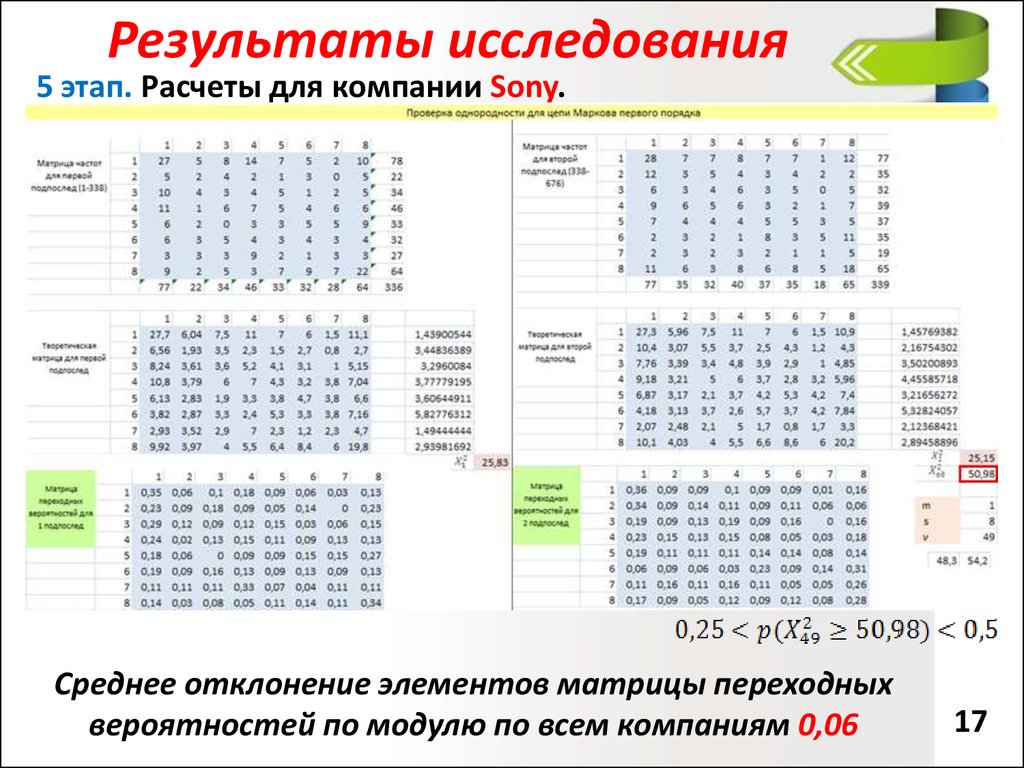

Результаты исследования5 этап. Расчеты для компании Sony.

Среднее отклонение элементов матрицы переходных

вероятностей по модулю по всем компаниям 0,06

17

18.

Результаты исследования4-5 этапы. Расчеты для всех компаний.

18

19.

Результаты исследования6 этап. Проверка данных на согласованность

• сравнительный анализ матриц переходных вероятностей

• кластеризация методом К средних

19

20.

Результаты исследования7 этап. Построение графа

Sony

20

21.

Результаты исследования8 этап. Построение прогноза цены акций.

Sony

21

22.

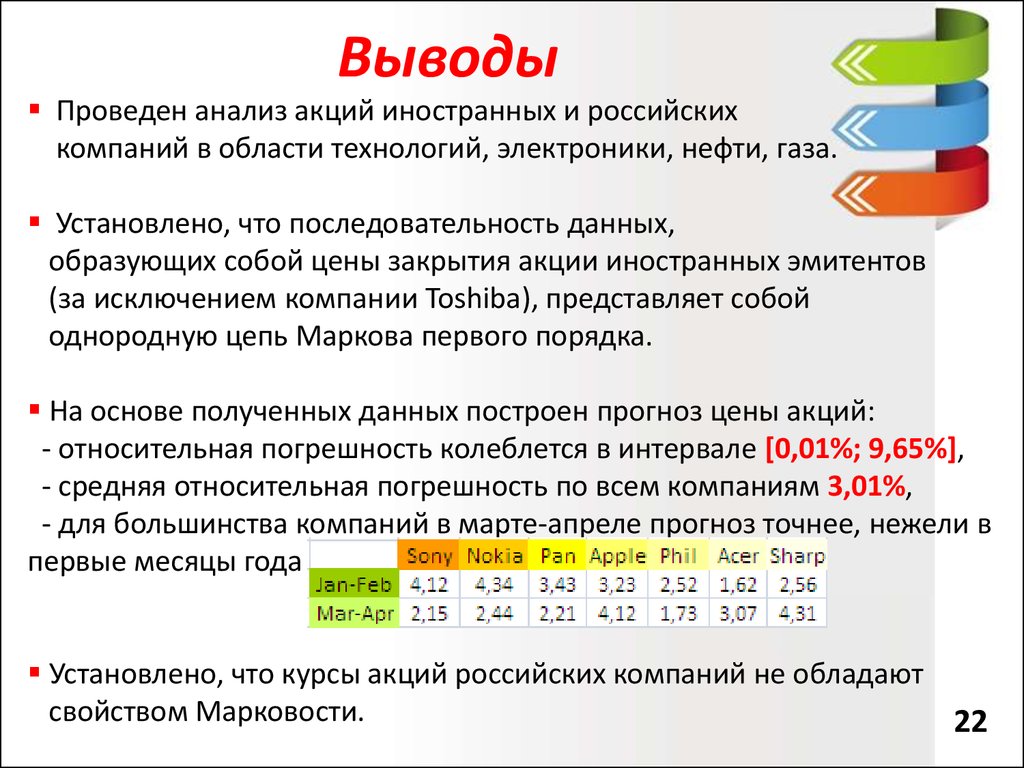

ВыводыПроведен анализ акций иностранных и российских

компаний в области технологий, электроники, нефти, газа.

Установлено, что последовательность данных,

образующих собой цены закрытия акции иностранных эмитентов

(за исключением компании Toshiba), представляет собой

однородную цепь Маркова первого порядка.

На основе полученных данных построен прогноз цены акций:

- относительная погрешность колеблется в интервале [0,01%; 9,65%],

- средняя относительная погрешность по всем компаниям 3,01%,

- для большинства компаний в марте-апреле прогноз точнее, нежели в

первые месяцы года

Установлено, что курсы акций российских компаний не обладают

свойством Марковости.

22