Финансы

ФинансыПохожие презентации:

учет. Курс лекций")

Бухгалтерский учет. Курс лекции

1.

Бухгалтерский учетКУРС ЛЕКЦИИ

Составитель: магистр

экономических наук,

ст.преподаватель Г.Конысбаева

2.

ТЕМА -6Учет денежных средств и

инвестиций

Вопросы:

1. Понятие денежных средств и их

эквивалентов.

2. Учет наличности, находяющейся в

кассе и учет инвестиции

3. Учет денег на текущих банковских

счетах

3.

1. Понятие денежных средств и их эквивалентов.Денежные средства являются средством

обмена и основой для оценки и учета всех

остальных статей.

Денежные средства организации включают: наличные

денежные средства в кассе, денежные средства на

текущих банковских счетах, денежные средства в пути,

денежные средства на карт-счетах, прочие денежные

средства.

Эквиваленты денежных средств – краткосрочные,

высоколиквидные вложения, быстро обращаемые в известную

сумму денежных средств, и подвергающиеся незначительную

4.

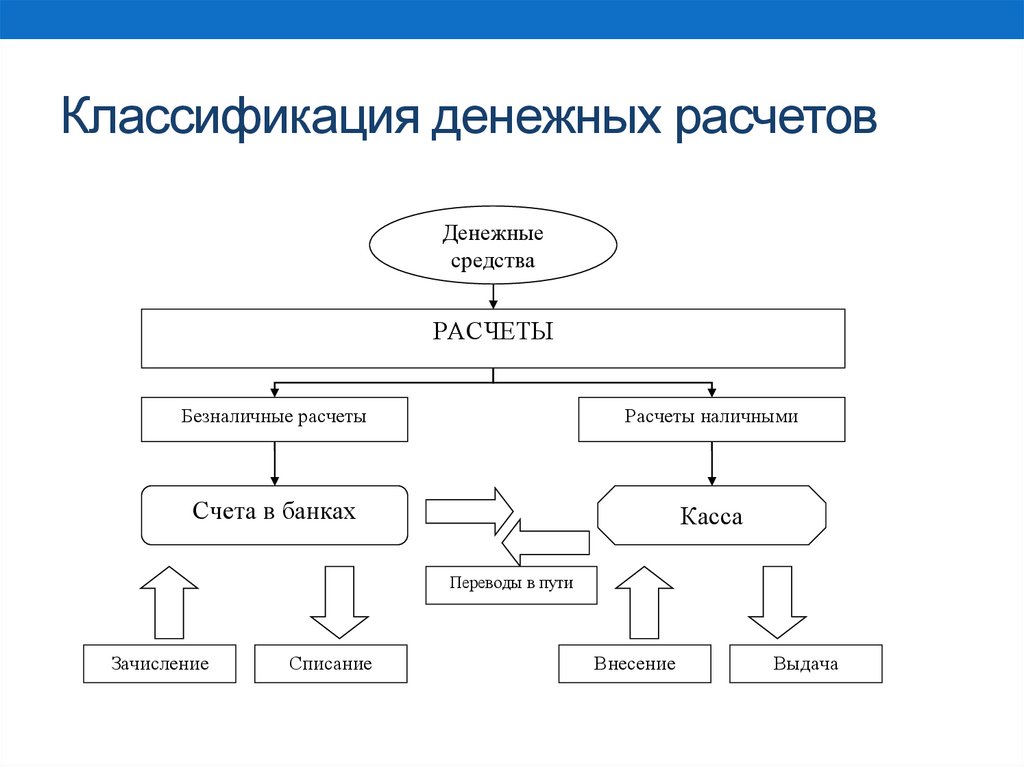

Классификация денежных расчетовДенежные

средства

РАСЧЕТЫ

Безналичные расчеты

Расчеты наличными

Счета в банках

Касса

Переводы в пути

Зачисление

Списание

Внесение

Выдача

5.

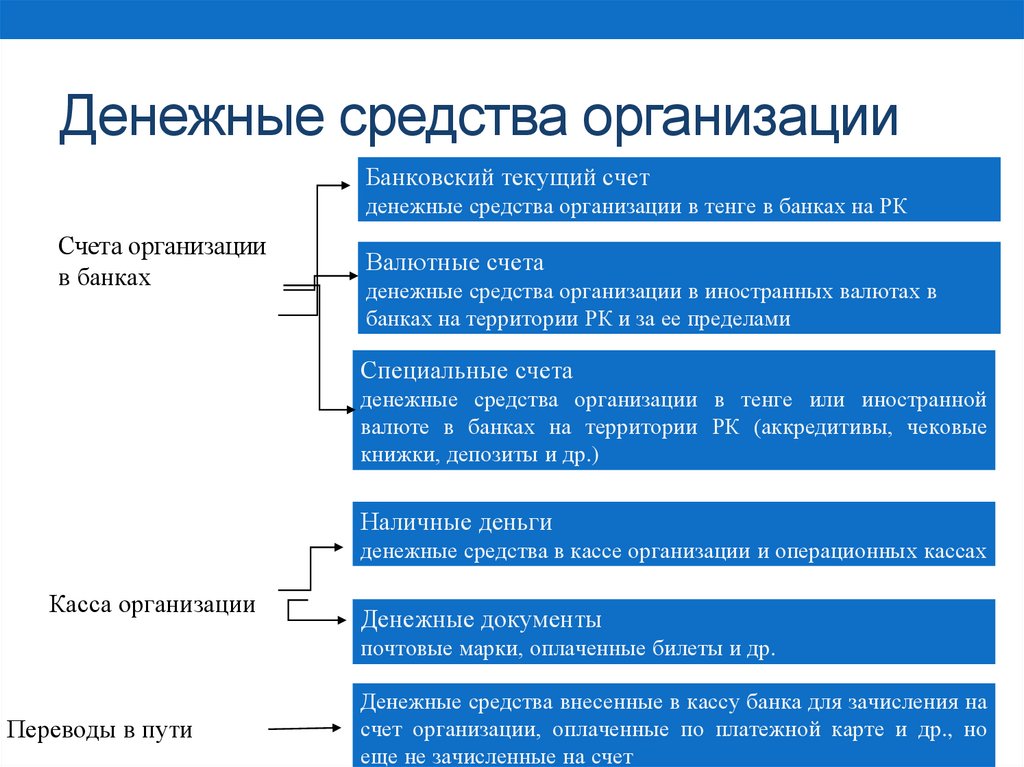

Денежные средства организацииБанковский текущий счет

денежные средства организации в тенге в банках на РК

Счета организации

в банках

Валютные счета

денежные средства организации в иностранных валютах в

банках на территории РК и за ее пределами

Специальные счета

денежные средства организации в тенге или иностранной

валюте в банках на территории РК (аккредитивы, чековые

книжки, депозиты и др.)

Наличные деньги

денежные средства в кассе организации и операционных кассах

Касса организации

Денежные документы

почтовые марки, оплаченные билеты и др.

Переводы в пути

Денежные средства внесенные в кассу банка для зачисления на

счет организации, оплаченные по платежной карте и др., но

еще не зачисленные на счет

6.

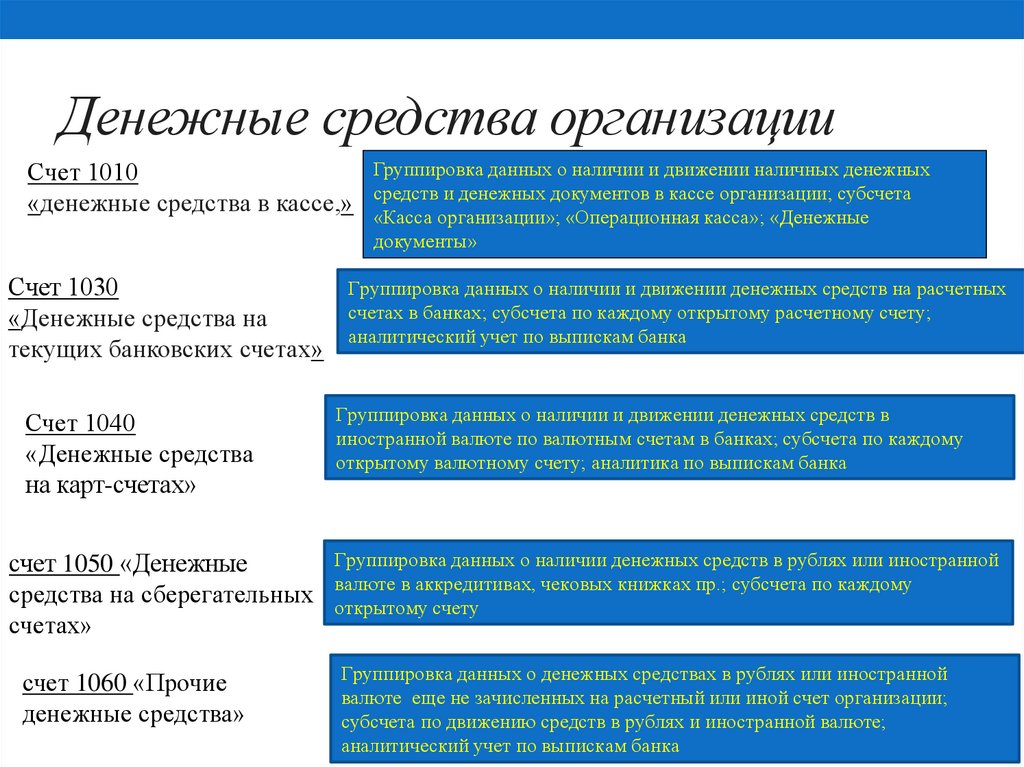

Денежные средства организацииСчет 1010

«денежные средства в кассе,»

Счет 1030

«Денежные средства на

текущих банковских счетах»

Счет 1040

«Денежные средства

на карт-счетах»

счет 1050 «Денежные

средства на сберегательных

счетах»

счет 1060 «Прочие

денежные средства»

Группировка данных о наличии и движении наличных денежных

средств и денежных документов в кассе организации; субсчета

«Касса организации»; «Операционная касса»; «Денежные

документы»

Группировка данных о наличии и движении денежных средств на расчетных

счетах в банках; субсчета по каждому открытому расчетному счету;

аналитический учет по выпискам банка

Группировка данных о наличии и движении денежных средств в

иностранной валюте по валютным счетам в банках; субсчета по каждому

открытому валютному счету; аналитика по выпискам банка

Группировка данных о наличии денежных средств в рублях или иностранной

валюте в аккредитивах, чековых книжках пр.; субсчета по каждому

открытому счету

Группировка данных о денежных средствах в рублях или иностранной

валюте еще не зачисленных на расчетный или иной счет организации;

субсчета по движению средств в рублях и иностранной валюте;

аналитический учет по выпискам банка

7.

2.Учет наличности, находяющейся в кассеи учет инвестиции

Ведение кассовых операций

возложено на кассира, который

несет полную материальную

ответственность за сохранность

принятых ценностей

8.

Касса - место для проведениякассовых операций, которое

определяет руководитель

юридического лица.

Денежные средства хранятся

в кассе в переделах лимита

9.

Наличные деньги сверх установленноголимита следует хранить на банковских

счетах в банках.

Накопление денег сверх лимита

допускается не только в дни выплаты

зарплаты, но и в выходные

(праздничные) дни, если в этот день

организация осуществляет кассовые

операции

10.

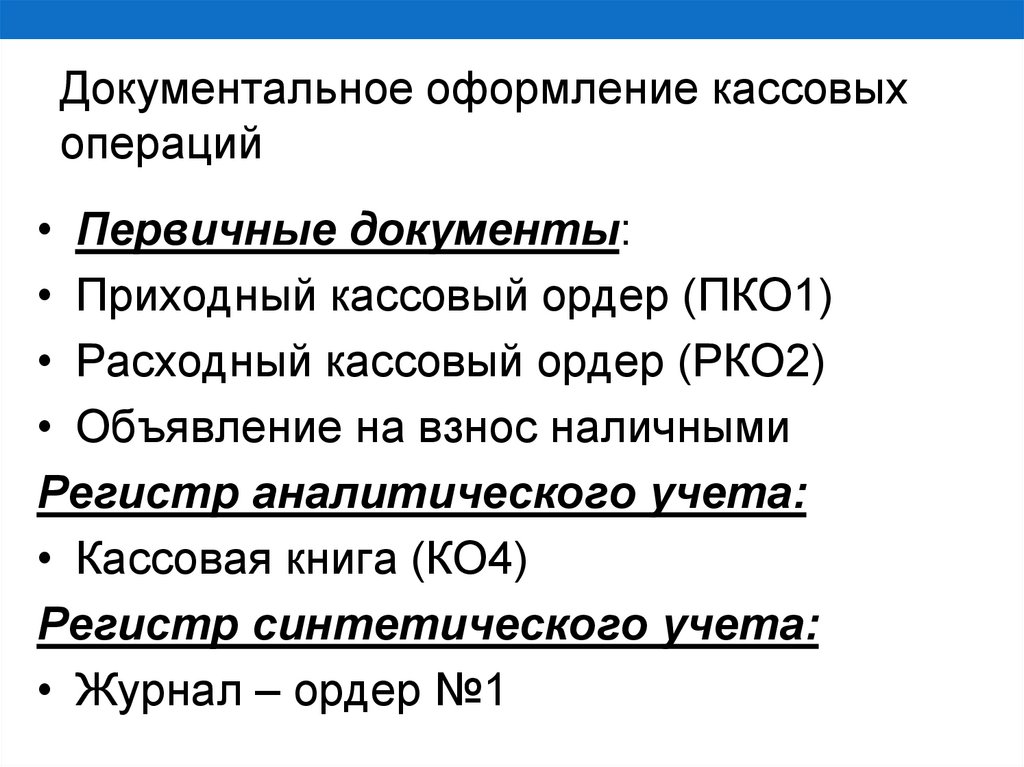

Документальное оформление кассовыхопераций

• Первичные документы:

• Приходный кассовый ордер (ПКО1)

• Расходный кассовый ордер (РКО2)

• Объявление на взнос наличными

Регистр аналитического учета:

• Кассовая книга (КО4)

Регистр синтетического учета:

• Журнал – ордер №1

11.

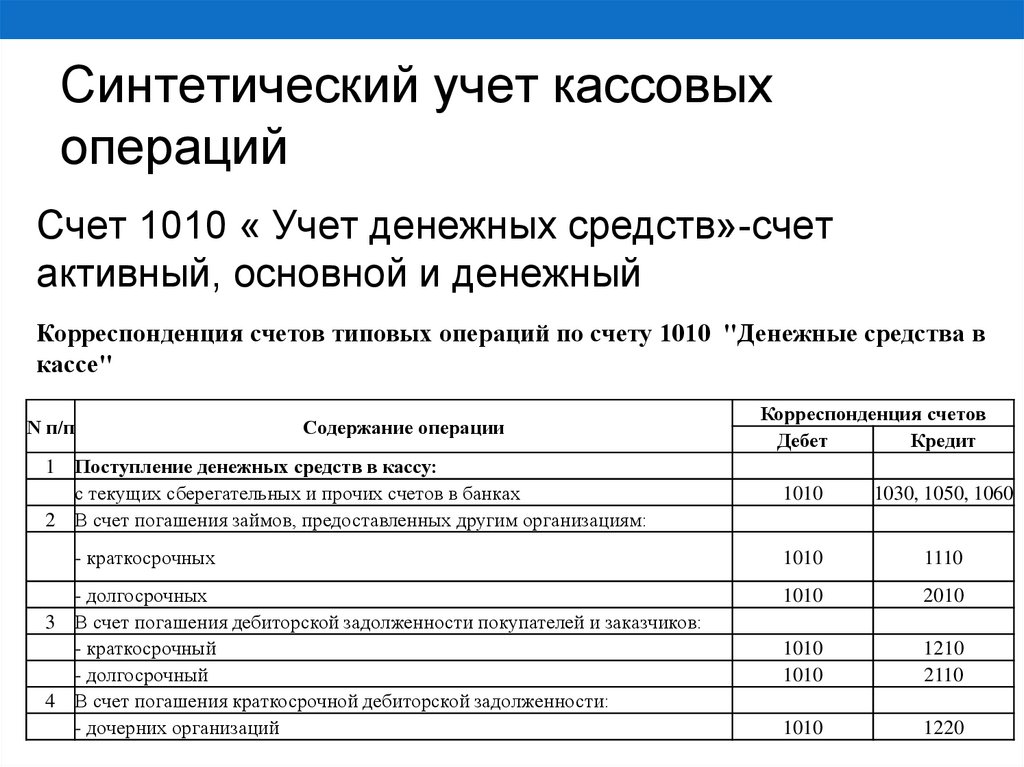

Синтетический учет кассовыхопераций

Счет 1010 « Учет денежных средств»-счет

активный, основной и денежный

Корреспонденция счетов типовых операций по счету 1010 "Денежные средства в

кассе"

N п/п

Содержание операции

1 Поступление денежных средств в кассу:

с текущих сберегательных и прочих счетов в банках

2 В счет погашения займов, предоставленных другим организациям:

- краткосрочных

- долгосрочных

3 В счет погашения дебиторской задолженности покупателей и заказчиков:

- краткосрочный

- долгосрочный

4 В счет погашения краткосрочной дебиторской задолженности:

- дочерних организаций

Корреспонденция счетов

Дебет

Кредит

1010

1030, 1050, 1060

1010

1110

1010

2010

1010

1010

1210

2110

1010

1220

12.

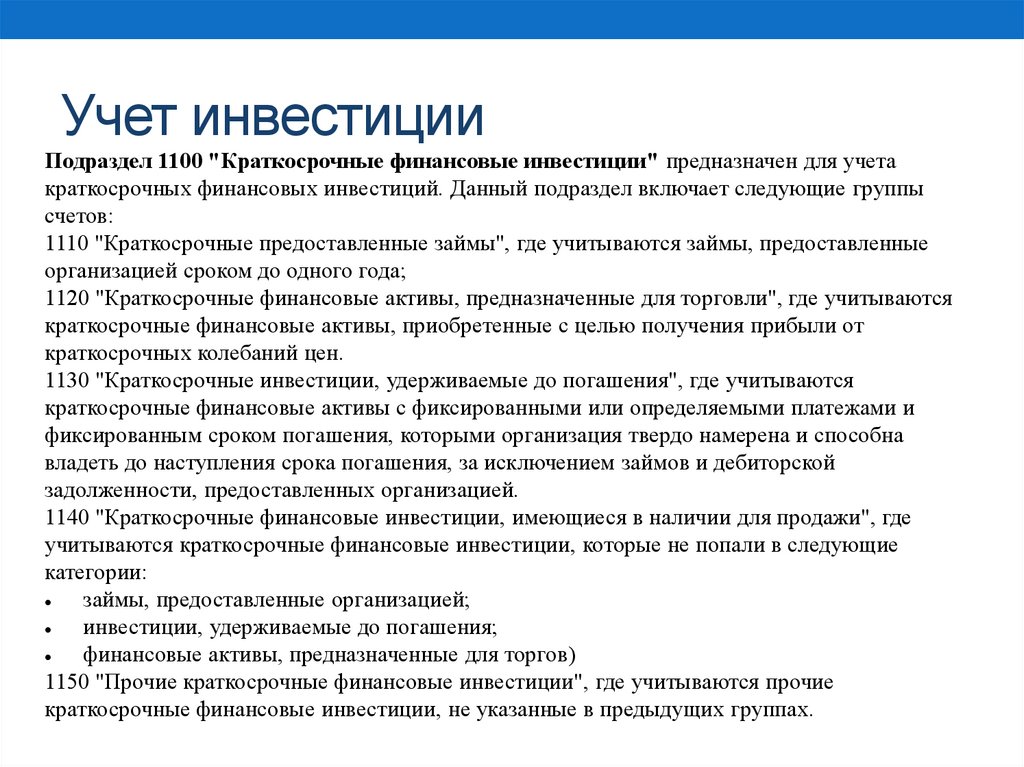

Учет инвестицииПодраздел 1100 "Краткосрочные финансовые инвестиции" предназначен для учета

краткосрочных финансовых инвестиций. Данный подраздел включает следующие группы

счетов:

1110 "Краткосрочные предоставленные займы", где учитываются займы, предоставленные

организацией сроком до одного года;

1120 "Краткосрочные финансовые активы, предназначенные для торговли", где учитываются

краткосрочные финансовые активы, приобретенные с целью получения прибыли от

краткосрочных колебаний цен.

1130 "Краткосрочные инвестиции, удерживаемые до погашения", где учитываются

краткосрочные финансовые активы с фиксированными или определяемыми платежами и

фиксированным сроком погашения, которыми организация твердо намерена и способна

владеть до наступления срока погашения, за исключением займов и дебиторской

задолженности, предоставленных организацией.

1140 "Краткосрочные финансовые инвестиции, имеющиеся в наличии для продажи", где

учитываются краткосрочные финансовые инвестиции, которые не попали в следующие

категории:

займы, предоставленные организацией;

инвестиции, удерживаемые до погашения;

финансовые активы, предназначенные для торгов)

1150 "Прочие краткосрочные финансовые инвестиции", где учитываются прочие

краткосрочные финансовые инвестиции, не указанные в предыдущих группах.

13.

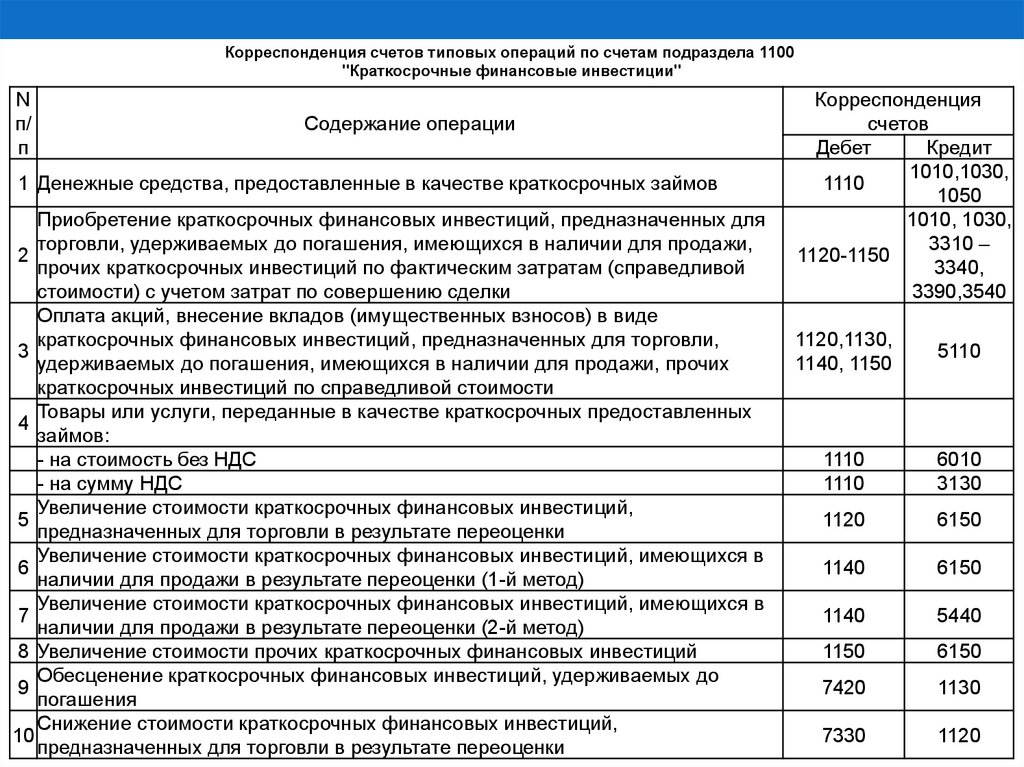

Корреспонденция счетов типовых операций по счетам подраздела 1100"Краткосрочные финансовые инвестиции"

N

п/

п

Содержание операции

1 Денежные средства, предоставленные в качестве краткосрочных займов

Приобретение краткосрочных финансовых инвестиций, предназначенных для

торговли, удерживаемых до погашения, имеющихся в наличии для продажи,

2

прочих краткосрочных инвестиций по фактическим затратам (справедливой

стоимости) с учетом затрат по совершению сделки

Оплата акций, внесение вкладов (имущественных взносов) в виде

краткосрочных финансовых инвестиций, предназначенных для торговли,

3

удерживаемых до погашения, имеющихся в наличии для продажи, прочих

краткосрочных инвестиций по справедливой стоимости

Товары или услуги, переданные в качестве краткосрочных предоставленных

4

займов:

- на стоимость без НДС

- на сумму НДС

Увеличение стоимости краткосрочных финансовых инвестиций,

5

предназначенных для торговли в результате переоценки

Увеличение стоимости краткосрочных финансовых инвестиций, имеющихся в

6

наличии для продажи в результате переоценки (1-й метод)

Увеличение стоимости краткосрочных финансовых инвестиций, имеющихся в

7

наличии для продажи в результате переоценки (2-й метод)

8 Увеличение стоимости прочих краткосрочных финансовых инвестиций

Обесценение краткосрочных финансовых инвестиций, удерживаемых до

9

погашения

Снижение стоимости краткосрочных финансовых инвестиций,

10

предназначенных для торговли в результате переоценки

Корреспонденция

счетов

Дебет

Кредит

1010,1030,

1110

1050

1010, 1030,

3310 –

1120-1150

3340,

3390,3540

1120,1130,

1140, 1150

5110

1110

1110

6010

3130

1120

6150

1140

6150

1140

5440

1150

6150

7420

1130

7330

1120

14.

3.Учет денег на текущих банковских счетахПредприятия могут открывать в банках расчетные и текущие

счета. Расчетный счет является основным счетом предприятия,

через который проводятся все денежные операции без

ограничения их перечня.

Текущие счета открываются для обособленных операций. К

текущим счетам относятся: валютные счета, ссудные счета, счета

по операциям со средствами целевого назначения и т.п.

Денежные средства со счета списываются по распоряжению его

владельца или без распоряжения владельца счета в случаях,

предусмотренных законодательством. При недостаточности

денежных средств на счете для удовлетворения всех

предъявленных к нему требований средства списываются по мере

их поступления в очередности, установленной законодательством.

15.

Через расчетный счет могут проводиться два видаопераций:

- списание денег;

- зачисление денег.

16.

РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИОткрытие расчетного счета

Перечень документов, представляемых в кредитную организацию

Свидетельство о

регистрации

организации

Протокол собрания

учредителей об

избрании

руководителя

Копии устава и

учредительного

договора

Свидетельства о

постановке на учет в

налоговой инспекции

(пенсионном фонде)

Заявление на

открытие расчетного

счета

Приказ о назначении

главного бухгалтера

Карточка с

образцами подписей

(руководителя, его

зама, глав.буха)

Договор на

банковское

обслуживание

Расчетный счет организации представляет собой копию лицевого счета,

открываемого банком для конкретного юридического лица

Обслуживание в банке

Договор банковского счета

Затраты организации на расчетно-кассовое обслуживание отражается

Дебет счета 7410

«Прочие расходы»

Кредит счета 1280

«Расчет с прочими

дебиторами»

Дебет счета 3510

«Расчет с

кредиторами»

Кредит счета 1030

«Расчетные

счета»

17.

РАСЧЕТНЫЕ ДОКУМЕНТЫВид платежа

Наименование

плательщика, номер его

счета, ИНН

Наименование и место

нахождения банка

плательщика, БИК, номер

кор. счета или субсчета

Реквизиты

Наименование

получателя средств,

номер его счета, ИНН

Наименование и место

нахождение банка

получателя, БИК , номер

кор. счета или субсчета

Назначение платежа

(отдельной строкой - налог,

подлежащий уплате)

Сумма платежа

Наименование, номер,

дата выписки

Платежное поручение - документ, оформляющий поручение организации

своему банку перевести сумму, указанную в документе на счет получателя

либо перевести депонирование указанной суммы для последующего

перечисления средств на счет получателя

Платежное требование - расчетный документ, содержащий требования

кредитора (получателя средств) к должнику (плательщику) произвести

уплату денежной суммы через банк в соответствии с основным документом

Расчеты

осуществляются

Предварительный

акцепт

Инкассо - банковская операция по получению

платежа от плательщика, которая совершается

банком по поручению клиента на основании

расчетных документов

Расчеты

осуществляются

Без акцепта

плательщика

18.

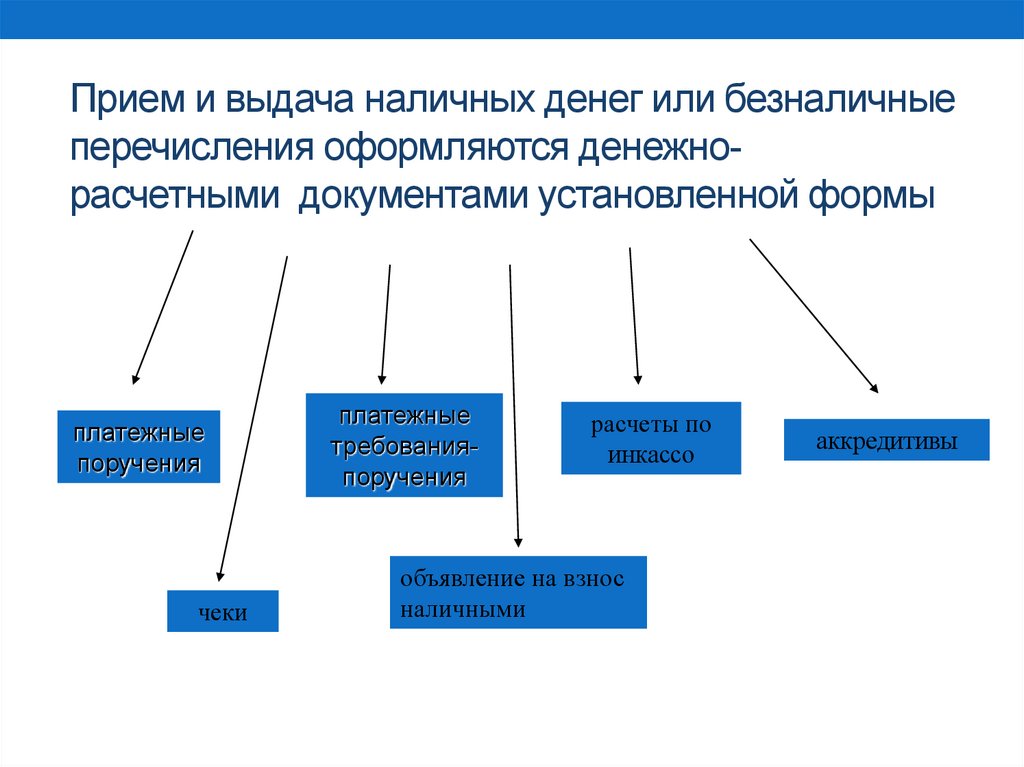

Прием и выдача наличных денег или безналичныеперечисления оформляются денежнорасчетными документами установленной формы

платежные

поручения

чеки

платежные

требованияпоручения

расчеты по

инкассо

объявление на взнос

наличными

аккредитивы

19.

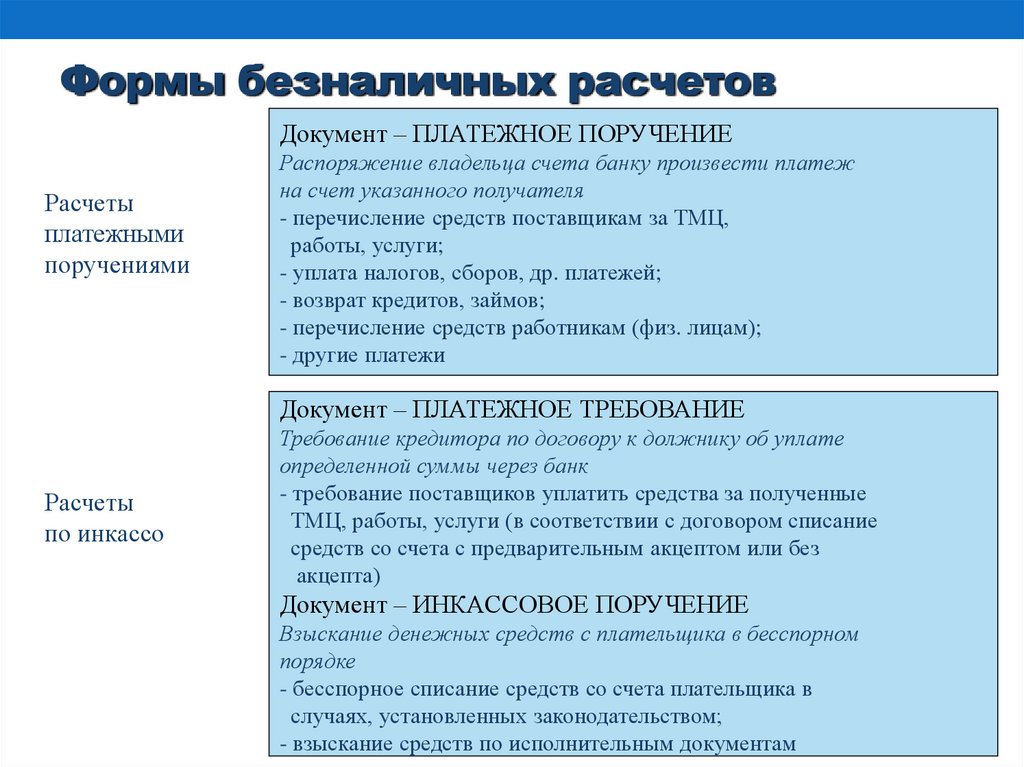

Формы безналичных расчетовДокумент – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Расчеты

платежными

поручениями

Распоряжение владельца счета банку произвести платеж

на счет указанного получателя

- перечисление средств поставщикам за ТМЦ,

работы, услуги;

- уплата налогов, сборов, др. платежей;

- возврат кредитов, займов;

- перечисление средств работникам (физ. лицам);

- другие платежи

Документ – ПЛАТЕЖНОЕ ТРЕБОВАНИЕ

Расчеты

по инкассо

Требование кредитора по договору к должнику об уплате

определенной суммы через банк

- требование поставщиков уплатить средства за полученные

ТМЦ, работы, услуги (в соответствии с договором списание

средств со счета с предварительным акцептом или без

акцепта)

Документ – ИНКАССОВОЕ ПОРУЧЕНИЕ

Взыскание денежных средств с плательщика в бесспорном

порядке

- бесспорное списание средств со счета плательщика в

случаях, установленных законодательством;

- взыскание средств по исполнительным документам

20.

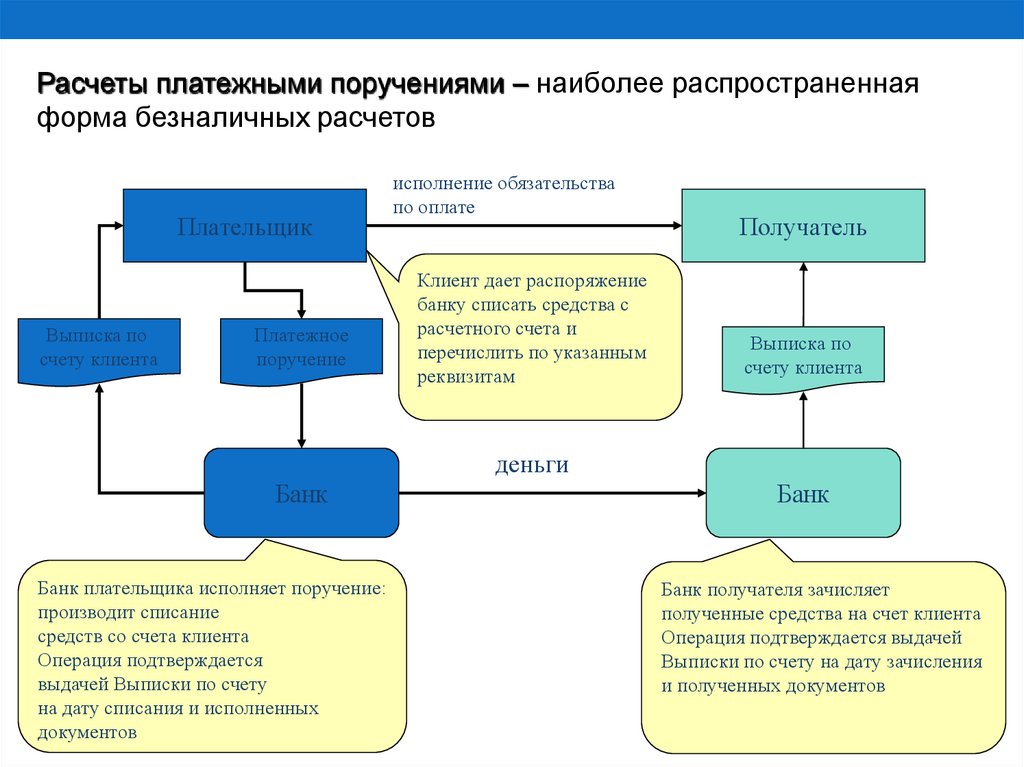

Расчеты платежными поручениями – наиболее распространеннаяформа безналичных расчетов

Плательщик

Выписка по

счету клиента

Платежное

поручение

исполнение обязательства

по оплате

Клиент дает распоряжение

банку списать средства с

расчетного счета и

перечислить по указанным

реквизитам

Получатель

Выписка по

счету клиента

деньги

Банк

Банк плательщика исполняет поручение:

производит списание

средств со счета клиента

Операция подтверждается

выдачей Выписки по счету

на дату списания и исполненных

документов

Банк

Банк получателя зачисляет

полученные средства на счет клиента

Операция подтверждается выдачей

Выписки по счету на дату зачисления

и полученных документов

21.

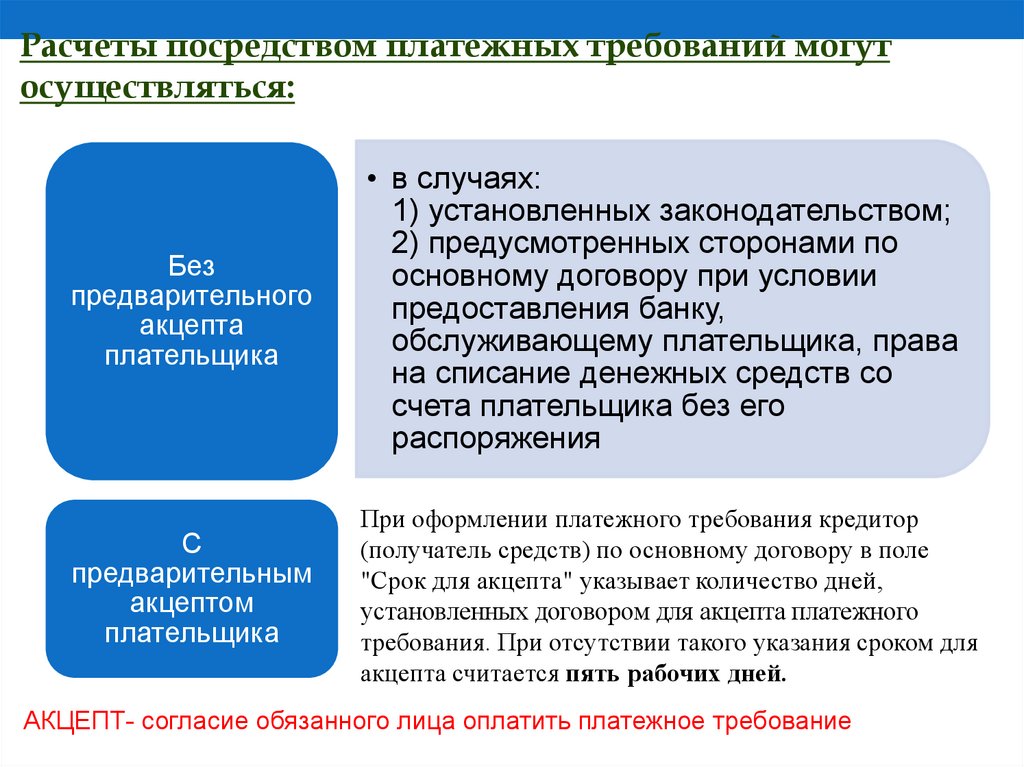

Расчеты посредством платежных требований могутосуществляться:

Без

предварительного

акцепта

плательщика

• в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по

основному договору при условии

предоставления банку,

обслуживающему плательщика, права

на списание денежных средств со

счета плательщика без его

распоряжения

С

предварительным

акцептом

плательщика

При оформлении платежного требования кредитор

(получатель средств) по основному договору в поле

"Срок для акцепта" указывает количество дней,

установленных договором для акцепта платежного

требования. При отсутствии такого указания сроком для

акцепта считается пять рабочих дней.

АКЦЕПТ- согласие обязанного лица оплатить платежное требование

22.

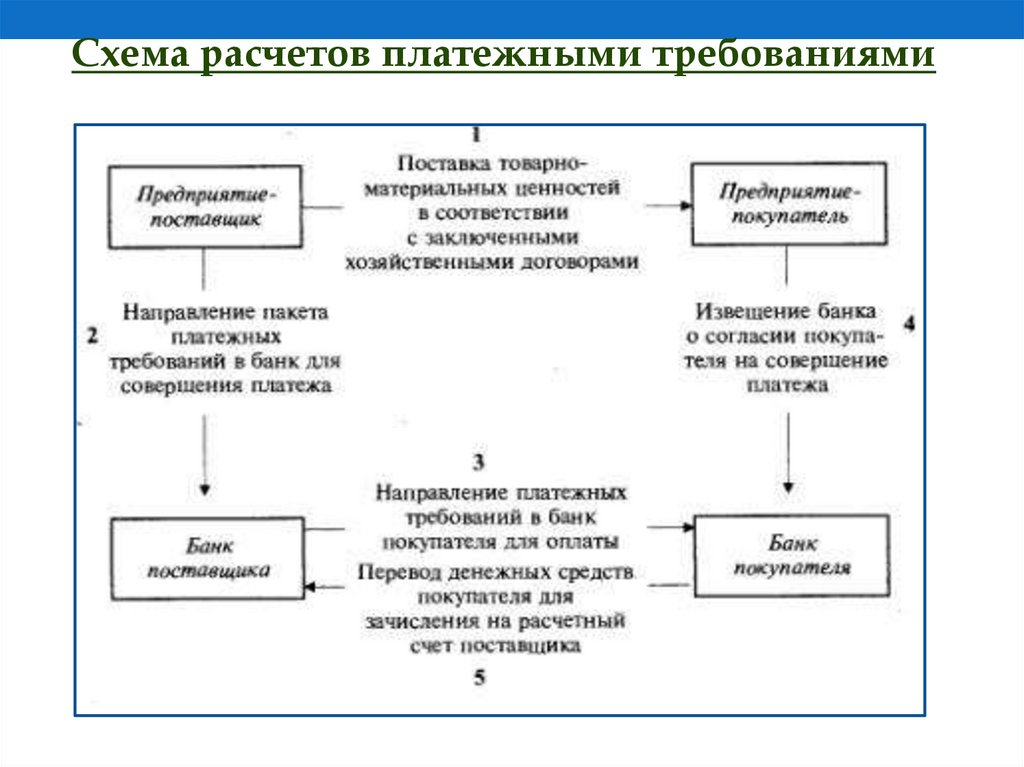

Схема расчетов платежными требованиями23.

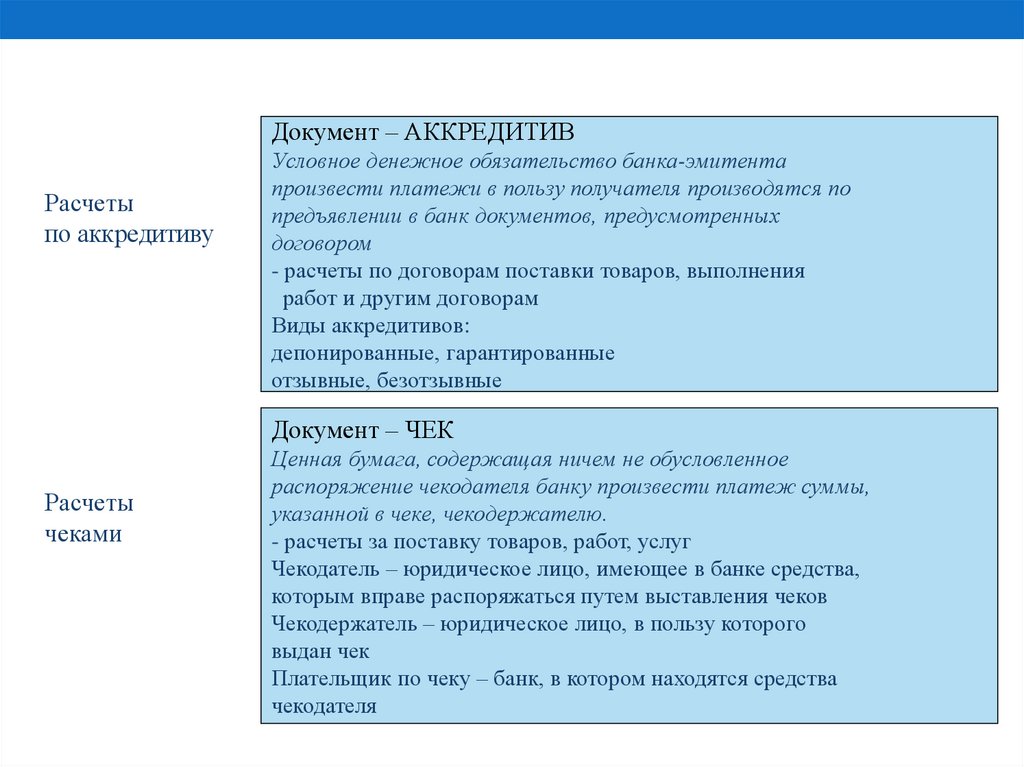

Документ – АККРЕДИТИВРасчеты

по аккредитиву

Условное денежное обязательство банка-эмитента

произвести платежи в пользу получателя производятся по

предъявлении в банк документов, предусмотренных

договором

- расчеты по договорам поставки товаров, выполнения

работ и другим договорам

Виды аккредитивов:

депонированные, гарантированные

отзывные, безотзывные

Документ – ЧЕК

Расчеты

чеками

Ценная бумага, содержащая ничем не обусловленное

распоряжение чекодателя банку произвести платеж суммы,

указанной в чеке, чекодержателю.

- расчеты за поставку товаров, работ, услуг

Чекодатель – юридическое лицо, имеющее в банке средства,

которым вправе распоряжаться путем выставления чеков

Чекодержатель – юридическое лицо, в пользу которого

выдан чек

Плательщик по чеку – банк, в котором находятся средства

чекодателя

24.

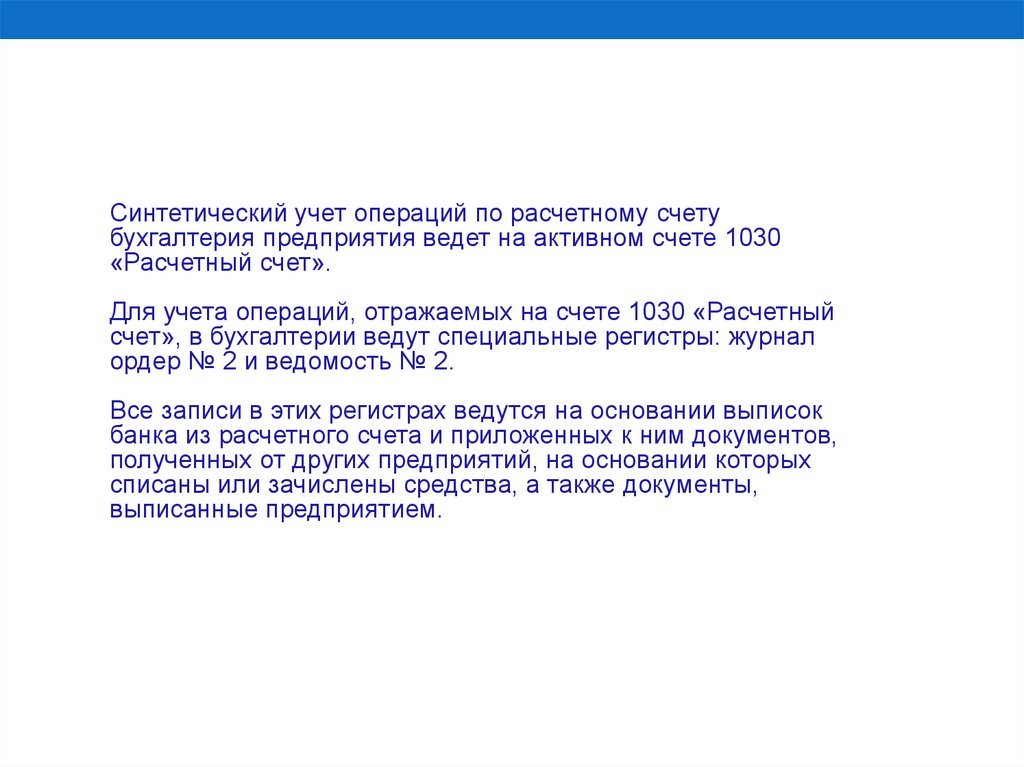

Синтетический учет операций по расчетному счетубухгалтерия предприятия ведет на активном счете 1030

«Расчетный счет».

Для учета операций, отражаемых на счете 1030 «Расчетный

счет», в бухгалтерии ведут специальные регистры: журнал

ордер № 2 и ведомость № 2.

Все записи в этих регистрах ведутся на основании выписок

банка из расчетного счета и приложенных к ним документов,

полученных от других предприятий, на основании которых

списаны или зачислены средства, а также документы,

выписанные предприятием.

25.

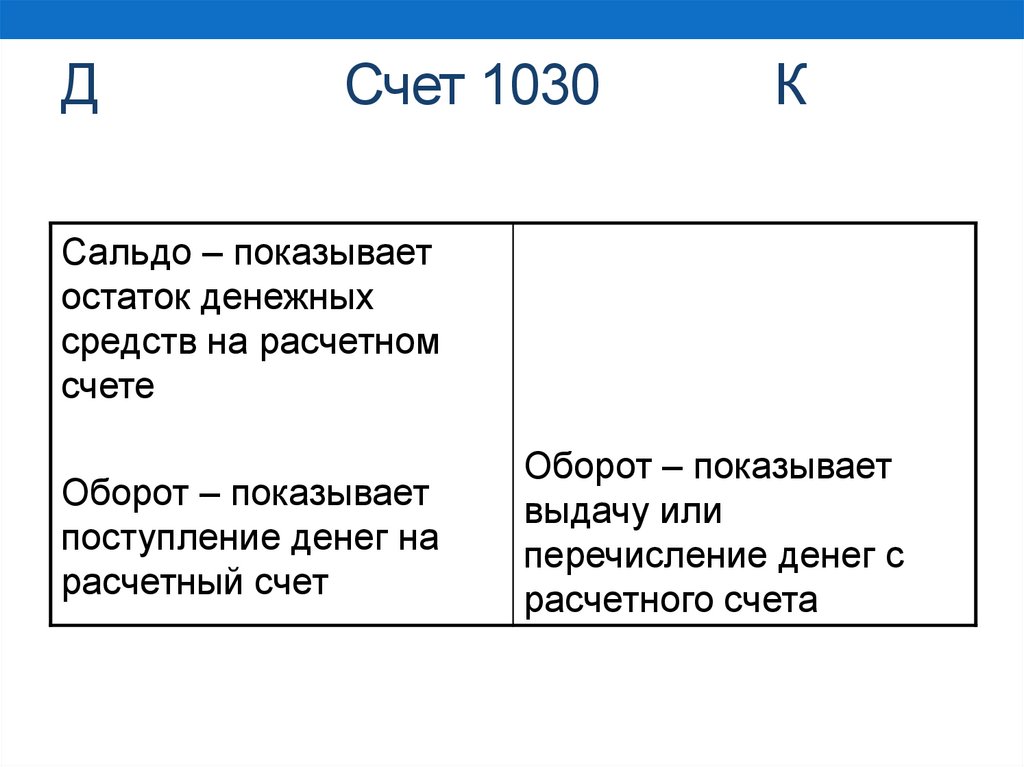

ДСчет 1030

К

Сальдо – показывает

остаток денежных

средств на расчетном

счете

Оборот – показывает

поступление денег на

расчетный счет

Оборот – показывает

выдачу или

перечисление денег с

расчетного счета

26.

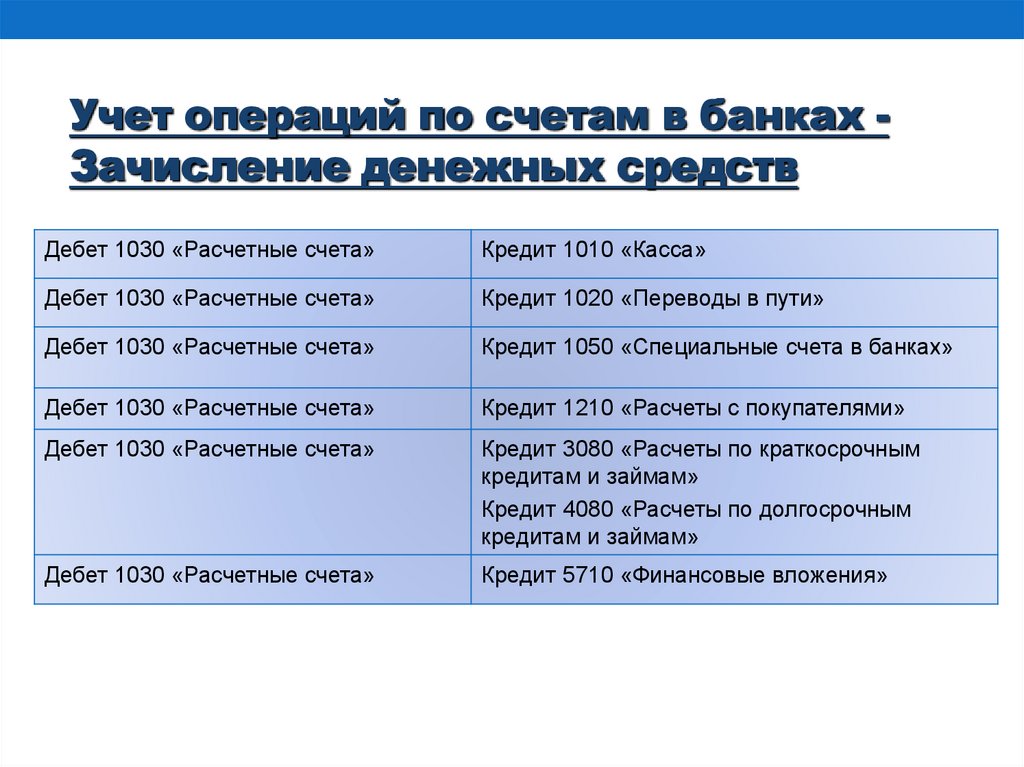

Учет операций по счетам в банках Зачисление денежных средствДебет 1030 «Расчетные счета»

Кредит 1010 «Касса»

Дебет 1030 «Расчетные счета»

Кредит 1020 «Переводы в пути»

Дебет 1030 «Расчетные счета»

Кредит 1050 «Специальные счета в банках»

Дебет 1030 «Расчетные счета»

Кредит 1210 «Расчеты с покупателями»

Дебет 1030 «Расчетные счета»

Кредит 3080 «Расчеты по краткосрочным

кредитам и займам»

Кредит 4080 «Расчеты по долгосрочным

кредитам и займам»

Дебет 1030 «Расчетные счета»

Кредит 5710 «Финансовые вложения»

27.

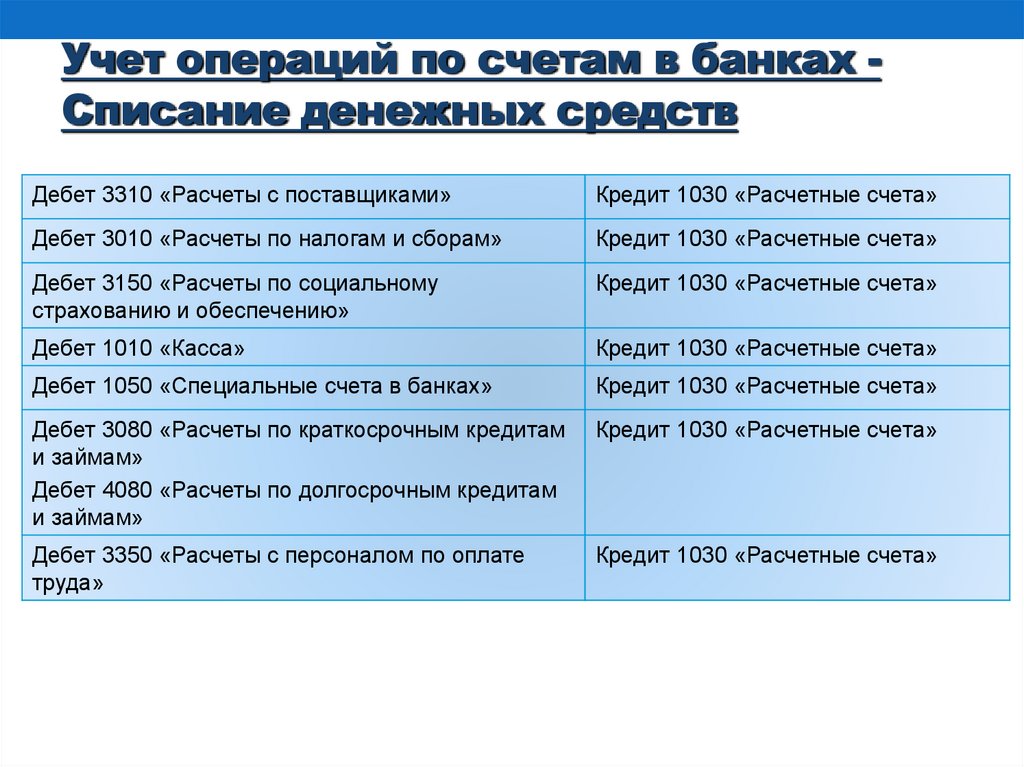

Учет операций по счетам в банках Списание денежных средствДебет 3310 «Расчеты с поставщиками»

Кредит 1030 «Расчетные счета»

Дебет 3010 «Расчеты по налогам и сборам»

Кредит 1030 «Расчетные счета»

Дебет 3150 «Расчеты по социальному

страхованию и обеспечению»

Кредит 1030 «Расчетные счета»

Дебет 1010 «Касса»

Кредит 1030 «Расчетные счета»

Дебет 1050 «Специальные счета в банках»

Кредит 1030 «Расчетные счета»

Дебет 3080 «Расчеты по краткосрочным кредитам

и займам»

Дебет 4080 «Расчеты по долгосрочным кредитам

и займам»

Кредит 1030 «Расчетные счета»

Дебет 3350 «Расчеты с персоналом по оплате

труда»

Кредит 1030 «Расчетные счета»

28.

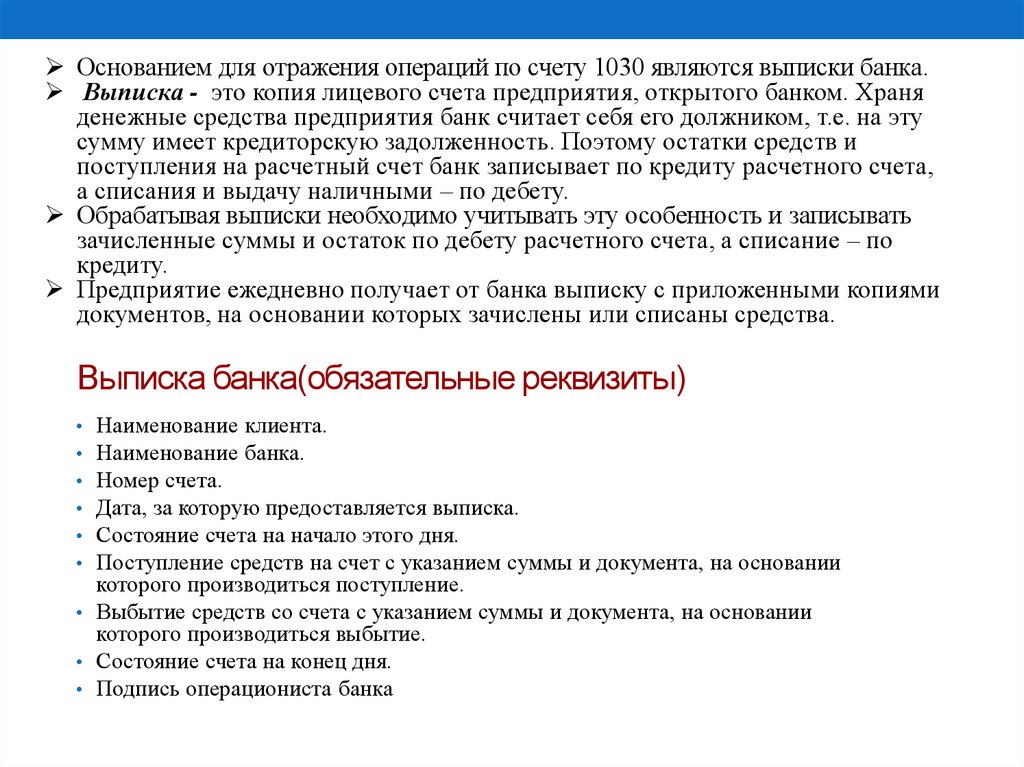

Основанием для отражения операций по счету 1030 являются выписки банка.Выписка - это копия лицевого счета предприятия, открытого банком. Храня

денежные средства предприятия банк считает себя его должником, т.е. на эту

сумму имеет кредиторскую задолженность. Поэтому остатки средств и

поступления на расчетный счет банк записывает по кредиту расчетного счета,

а списания и выдачу наличными – по дебету.

Обрабатывая выписки необходимо учитывать эту особенность и записывать

зачисленные суммы и остаток по дебету расчетного счета, а списание – по

кредиту.

Предприятие ежедневно получает от банка выписку с приложенными копиями

документов, на основании которых зачислены или списаны средства.

Выписка банка(обязательные реквизиты)

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую предоставляется выписка.

Состояние счета на начало этого дня.

Поступление средств на счет с указанием суммы и документа, на основании

которого производиться поступление.

• Выбытие средств со счета с указанием суммы и документа, на основании

которого производиться выбытие.

• Состояние счета на конец дня.

• Подпись операциониста банка

29.

Литература1.Финансовый учет [Текст]: Учебное пособие / С.К. Байдыбекова, Г.Б.

Конысбаева, А.Р. Кереева.- Талдыкорган: ЖГУ им.И.Жансугурова, 2019.- 232 с.

2.Практикум по курсу бухгалтерского учета [Текст]: Практикум / С.К.

Байдыбекова, Г.Б. Конысбаева, А.Р. Кереева.- Талдықорған: ЖГУ

им.И.Жансугурова, 2018.- 175 с.

3. Бухгалтерский учет [Текст]: Учебное пособие / Д.М. Нурхалиева, Б.А.

Алибекова.- Алматы: ТехноЭрудит, 2019.- 324

4. Бухгалтерский учет [Электронный ресурс]: Учебное пособие / А.Е. Шахарова.Алматы: ТехноЭрудит, 2019

5. Финансовый учет - 1. Т.1 [Текст]: Учебник / Ж.С. Толпаков.- Караганда:

Карагандинская Полиграфия, 2013.- 508с. 13экз