учет")

учета")

")

")

и учет финансовых результатов от продажи продукции")

и учет финансовых результатов от продажи продукции")

и учет финансовых результатов от продажи продукции")

и учет финансовых результатов от продажи продукции")

Финансы

ФинансыПохожие презентации:

учета. Понятие о бухгалтерских регистрах")

Бухгалтерский (финансовый) учет. Курс лекций

Бухгалтерский (финансовый) учет Курс лекций Курс лекций Часть 1 Основы бухгалтерского Основы бухгалтерского ( финансового) учета( финансового) учета Тема 1.

Сущность и содержание бухгалтерского учета 1.1 Содержание бухгалтерского 1.1 Содержание бухгалтерского учета, его основные задачи и базовые учета, его основные задачи и базовые принципы 1.2 Пользователи бухгалтерской 1.2 Пользователи бухгалтерской информацией 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Мир давно перешел к необходимости адекватного отражения фактов хозяйственной деятельности.

По мере развития производительных сил появилась объективная потребность в получении качественной информации на базе соизмерения количественно разнородных хозяйственных операций.

Практически это привело к формированию понятия хозяйственного учета , содержание которого составляют наблюдение, измерение, регистрация фактов хозяйственной жизни, их группировка и обобщение.

Хозяйственный учет – это функция управления.

Его назначение – обеспечение информацией аппарата управления.

Различают три вида учета: оперативный, статистический, бухгалтерский (финансовый) учет.

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Оперативный учет предоставляет информацию о содержании отдельных частных повседневных хозяйственных операций: ежедневной отгрузки продукции, поступлении средств на расчетный счет и т.д.

В оперативном учете используются натуральные, трудовые и денежные измерители.

Статистический учет предназначен для количественной и качественной оценки массовых социальных, демографических и экономических явлений общественной жизни.

Бухгалтерский учет – это система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения и контроля за хозяйственной деятельностью организации с целью исчисления и оценки показателей и предоставления их соответствующим пользователям для обоснования и принятия управленческих решений.

Хозяйственный учет – это функция управления.

Задача хозяйственного учета – обеспечение информацией аппарата управления.

Виды хозяйственного учета Оперативный (управленческий) учет Оперативный (управленческий) учет Статистический учет Статистический учет Налоговый учет Налоговый учет Бухгалтерский (финансовый) учет Бухгалтерский (финансовый) учет 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Основные задачи бухгалтерского учета:1.

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.2.

Обеспечение внутренних и внешних пользователей информацией, необходимой для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов.3.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Задачи бухгалтерского ( финансового) учета Задачи бухгалтерского (финансового) учета Задачи бухгалтерского (финансового) учета Формирование полной и достоверной информации об имущественном положении организации для всех заинтересованных пользователей Формирование полной и достоверной информации об имущественном положении организации для всех заинтересованных пользователей Обеспечение информацией об использовании различных ресурсов с целью контроля и анализа Обеспечение информацией об использовании различных ресурсов с целью контроля и анализа Предотвращение Негативных последствий, Установление их размера и степени влияния на формирование финансовых результатов Предотвращение Негативных последствий, Установление их размера и степени влияния на формирование финансовых результатов 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Базовые принципы бухгалтерского учета:1.

Принцип имущественной обособленности экономического субъекта.

Соответствует принципу хозяйственной единицы, применяемому в странах с открытой экономикой.

Предусматривает раздельное отражение активов каждого собственника и его обязательств относительно имущества и обязательств других экономических субъектов.

2.

Принцип постоянно действующей организации.

Предусматривает, что предприятие однажды зарегистрировавшись, не ставит своей целью самоликвидацию.

3.

Последовательность применения учетной политики.

Выбранная организацией учетная политика будет последовательно применяться от одного отчетного периода к другому4.

Временная определенность фактов хозяйственной деятельности.

Факты хозяйственной деятельности относятся к тому периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств.

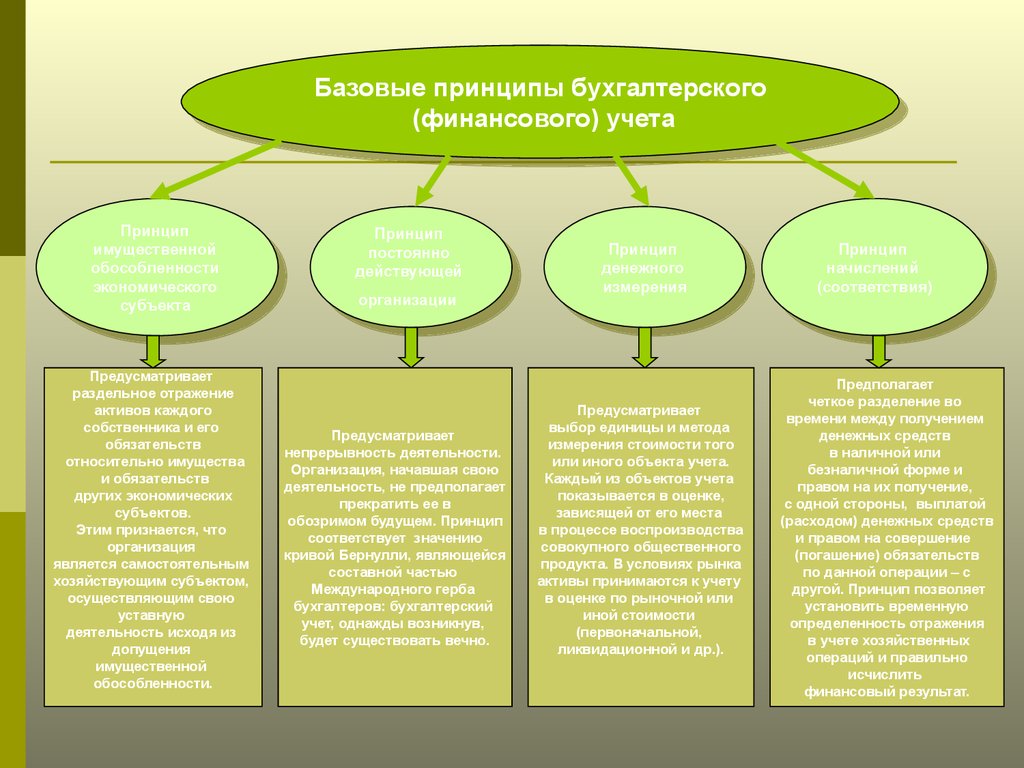

Базовые принципы бухгалтерского (финансового) учета Базовые принципы бухгалтерского (финансового) учета Принцип имущественной обособленности экономического субъекта Принцип имущественной обособленности экономического субъекта Принцип постоянно действующей организации Принцип постоянно действующей организации Принцип денежного измерения Принцип денежного измерения Принцип начислений (соответствия) Принцип начислений (соответствия) Предусматривает раздельное отражение активов каждого собственника и его обязательств относительно имущества и обязательств других экономических субъектов.

Этим признается, что организация является самостоятельным хозяйствующим субъектом, осуществляющим свою уставную деятельность исходя из допущения имущественной обособленности.

Предусматривает непрерывность деятельности.

Организация, начавшая свою деятельность, не предполагает прекратить ее в обозримом будущем.

Принцип соответствует значению кривой Бернулли, являющейся составной частью Международного герба бухгалтеров: бухгалтерский учет, однажды возникнув, будет существовать вечно.

Предусматривает выбор единицы и метода измерения стоимости того или иного объекта учета.

Каждый из объектов учета показывается в оценке, зависящей от его места в процессе воспроизводства совокупного общественного продукта.

В условиях рынка активы принимаются к учету в оценке по рыночной или иной стоимости (первоначальной, ликвидационной и др.).

Предполагает четкое разделение во времени между получением денежных средств в наличной или безналичной форме и правом на их получение, с одной стороны, выплатой (расходом) денежных средств и правом на совершение (погашение) обязательств по данной операции – с другой.

Принцип позволяет установить временную определенность отражения в учете хозяйственных операций и правильно исчислить финансовый результат.

1.2 Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией:1.

Внутренние пользователи ( аппарат управления, собственники).

2.

Внешние пользователи 2.1 Имеющие прямой финансовый интерес ( настоящие и потенциальные инвесторы, кредиторы, поставщики) 2.2 Не имеющие прямого финансового интереса ( налоговые органы, профессиональные участники фондового рынка, органы по управлению экономикой) 2.3 Без финансового интереса ( аудиторские фирмы, органы статистики, общественные профессиональные организации бухгалтеров и аудиторов, арбитраж) Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией Внутренние пользователи Внешние пользователи Имеющие прямой финансовый интерес Имеющие прямой финансовый интерес Не имеющие прямого финансового интереса Не имеющие прямого финансового интереса Без финансового интереса Без финансового интереса Тема 2.

Предмет и метод бухгалтерского учета 2.1 Предмет и объекты бухгалтерского 2.1 Предмет и объекты бухгалтерского учета 2.2 Метод бухгалтерского учета 2.2 Метод бухгалтерского учета 2.1 Предмет и объекты бухгалтерского учета Предмет бухгалтерского учета – хозяйственная деятельность организации.

Содержание предмета раскрывается в экономической сущности учитываемых объектов.

Объекты бухгалтерского учета – внеоборотные ( основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство) оборотные ( запасы товарно материальных ценностей, средства в расчетах, ценные бумаги, денежные средства) и отвлеченные активы ( отчисления от прибыли, убытки), собственный ( уставный капитал, добавочный капитал, резервный капитал, оценочные резервы, амортизация основных средств) и заемный капитал ( долгосрочные и краткосрочные кредиты банков, задолженность перед поставщиками, персоналом, бюджетом, внебюджетными фондами, векселя выданные), а также хозяйственные операции, характеризующие процесс их кругооборота .

Состав имущества организации Имущество организации Имущество организации Оборотные активы Внеоборотные активы Внеоборотные активы Основные средства Нематериальные активы Доходные вложения в материальные ценности Капитальные вложения Долгосрочные финансовые вложения Материальные оборотные средства Денежные средства Краткосрочные финансовые вложения Средства в расчетах Источники формирования имущества организации Источники формирования имущества организации Источники формирования имущества организации Заемный капитал Заемный капитал Собственный капитал Собственный капитал Уставный капитал Добавочный капитал Резервный капитал Целевое финансирование и поступления Нераспределенная прибыль Кредиты банка Заемные средства Кредиторская задолженность Обязательства по распределению 2.2 Метод бухгалтерского учета Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых познается его предмет.

Элементы метода бухгалтерского учета: Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами.

Инвентаризация – это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания.

Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Оценка – денежное выражение всех средств предприятия с помощью цен.

Калькуляция – способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги.

Счет – локальная система, в процессе формирования которой под воздействием хозяйственных операций осуществляется учет, текущий и последующий контроль за наличием и движением экономически однородного объекта .

Двойная запись – способ взаимосвязанного отражения хозяйственной операции на двух различных счетах в одной и той же сумме.

Балансовое обобщение – способ обобщения и группировки хозяйственных средств предприятия и их источников, информации о хозяйственных процессах.

Отчетность – способ получения сводных показателей деятельности предприятия за отчетный период.

Взаимосвязь предмета и метода бухгалтерского учета Предмет бухгалтерского учета Экономическое событие Воспроизводство совокупного общественного продукта Количественное содержание информации Качественное содержание информации Первичное наблюдение Стоимостное измерение объектов учета Текущая группировка данных объектов учета Периодическое обобщение хозяйственных процессов Доку мента ция Инвента- ризация Оценка Калькуля- ция Счета Двой- ная запись Балан- совое обоб- щение От- чет- ность Метод бухгалтерского учета Тема 3.

Бухгалтерский баланс 3.1 Сущность и строение бухгалтерского 3.1 Сущность и строение бухгалтерского баланса 3.2 Классификация бухгалтерских 3.2 Классификация бухгалтерских балансов 3.3 Влияние хозяйственных операций на 3.3 Влияние хозяйственных операций на валюту баланса валюту баланса 3.1 Сущность и строение бухгалтерского баланса Баланс – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отражающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

Сущность бухгалтерского баланса проявляется в его назначении.

С одной стороны – это элемент метода бухгалтерского учета, с другой – форма отчетности.

Актив раскрывает состав имущества.

Имущество в активе расположено в порядке увеличения его ликвидности.

Пассив раскрывает источники формирования имущества.

Источники формирования имущества в пассиве расположены по принципу увеличения срочности их погашения.

Экономически однородный вид имущества в активе и источников его формирования в пассиве называется статья баланса.

Бухгалтерский баланс Актив На начало года На конец года Пассив На начало года На конец годаI Внеоборотные активыII Оборотные активы БАЛАНС III Капитал и резервыIV Долгосрочные обязательстваV Краткосрочные обязательства БАЛАНС 3.1 Сущность и строение бухгалтерского баланса Состав актива баланса:1 раздел « Внеоборотные активы».

Содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств и доходных вложений в материальные ценности, финансовых вложений на период более 12 месяцев.

Это долгосрочные активы организации.

2 раздел « Оборотные активы».

В разделе представлены наиболее ликвидные активы.

Здесь представлены средства как непосредственно используемые внутри организации ( производственные запасы и затраты в незавершенном производстве), обязательства внутри и за ее пределами ( дебиторская задолженность), краткосрочные финансовые вложения, так и денежные средства.

3.1 Сущность и строение бухгалтерского баланса Состав пассива баланса: 3 раздел « Капитал и резервы».

В разделе представлен собственный капитал организации.

Раздел содержит информацию об уставном капитале, добавочном капитале, резервном капитале, прибыли, целевом финансировании.

4 раздел « Долгосрочные обязательства».

В разделе раскрывается содержание долгосрочных кредитов банков и долгосрочных займов и т.п.

5 раздел « Краткосрочные обязательства».

В разделе отражаются заемные средства в виде ссуд банков и займов со сроком погашения в течении 12 месяцев, а так же краткосрочные обязательства перед поставщиками и подрядчиками, дочерними и зависимыми обществами, по векселям, предъявленным к уплате, бюджетом, внебюджетными фондами, по оплате труда и т.п.

3.2 Классификация бухгалтерских балансов Признаки классификации бухгалтерских балансов Признаки классификации бухгалтерских балансов Источники составления Формы собственности Наполняемость Время составления Степень правомочия Периодичность предоставления Виды реорганизационных процедур Форма построения Степень очистки Виды деятельности Отрасли народного хозяйства Способ составления 3.2 Классификация бухгалтерских балансов1.

По источникам составления: книжные, генеральные, инвентарные.2.

По формам собственности: балансы государственных ( унитарных) предприятий, муниципальных образований, предприятий частной собственности, предприятий смешанных форм собственности, общественных организаций.3.

По наполняемости: единичные, сводные.4.

По времени составления: вступительные, текущие, санируемые, ликвидационные, разделительные, объединительные.

5.

По степени правомочия: юридические, отдельные.6.

По периодичности предоставления: вступительные, периодические, заключительные.

7.

По видам реорганизационных процедур: вступительный, разделительный, объединительный, ликвидационный .

3.2 Классификация бухгалтерских балансов8.

По форме построения: односторонние ( вертикальные), двусторонние ( линейные, горизонтальные).9.

По степени очистки: баланс брутто, баланс нетто.

10.

По видам деятельности: уставные, неуставные.

11.

По отраслям народного хозяйства: промышленные, транспортные, сельскохозяйственные и т.д.

12.

По способу составления: оборотные ( оборотно сальдовые), простой формы, шахматной формы.

3.3 Влияние хозяйственных операций на валюту баланса Хозяйственные операции оказывают постоянное влияние на валюту баланса.

Выделяют четыре типа хозяйственных операций по влиянию на валюту баланса:1 тип.

Хозяйственные операции затрагивающие лишь актив баланса и не изменяющие валюту баланса.А+ ХО1 ХО1=П Пример: По чеку №1 из банка получены и оприходованы в кассу наличные деньги на выплату заработной платы ( затрагиваются две статьи актива баланса, так как речь идет об имуществе организации).

2 тип.

Хозяйственные операции затрагивающие лишь пассив баланса и не изменяющие валюту баланса.А=П ХО2+ ХО2 Пример: Удержан из заработной платы работников налог на доходы с физических лиц ( затрагиваются две статьи пассива баланса, так как речь идет о кредиторской задолженности).

3.3 Влияние хозяйственных операций на валюту баланса.3 тип.

Хозяйственные операции затрагивающие актив и пассив баланса и увеличивающие валюту баланса.А+ ХО3=П+ ХО3 Пример: По счету фактуре №2 получены от поставщика материалы ( операция затрагивает две взаимосвязанные статьи баланса: материалы – вид хозяйственных средств, расчеты с поставщиками и подрядчиками – заемный капитал).4 тип.

Хозяйственные операции затрагивающие актив и пассив баланса и уменьшающие валюту баланса.А ХО4=П ХО4 Пример: Согласно платежного поручения №5 и выписки банка перечислено поставщикам за материалы ( операция затрагивает две взаимосвязанные статьи баланса: расчетный счет ( средства на нем уменьшаются ) – вид хозяйственных средств и расчеты с поставщиками и подрядчиками ( кредиторская задолженность уменьшается ) – заемный капитал).

Тема 4.

Счета и двойная запись 4.1 Счета бухгалтерского учета: 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом строение и взаимосвязь с балансом 4.2 Сущность и значение двойной записи 4.2 Сущность и значение двойной записи 4.3 Счета аналитического и 4.3 Счета аналитического и синтетического учета синтетического учета 4.4 Классификация счетов 4.4 Классификация счетов бухгалтерского учета бухгалтерского учета 4.5 План счетов бухгалтерского учета 4.5 План счетов бухгалтерского учета 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Счет – локальная система, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль за наличием и движением экономически однородного объекта.

Счет представляет собой двустороннюю таблицу, левая часть которой называется « дебет» ( лат .

– « он должен », а правая « кредит» ( лат .

– « верит », « имеет получить »).

Счета, предназначенные для отражения наличия и движения хозяйственных средств называют активными счетами.

Активные счета открываются на основании статей актива баланса.

Остатки в активных счетах записываются по дебету.

Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств называют пассивными счетами.

Пассивные счета открываются на основании статей пассива баланса.

Остатки в пассивных счетах записываются по кредиту.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Схема счета имеет следующий вид: Наименование счета ДЕБЕТ КРЕДИТ 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Дебетовый оборот – сумма итогов записей по дебету счета ( без учета начального остатка).

Кредитовый оборот – сумма итогов записей по кредиту счета ( без учета начального остатка).

Входящее сальдо – остаток по счету на начало периода.

Исходящее сальдо – остаток по счету на конец периода.

Сальдо в обязательном порядке исчисляется по каждому счету по состоянию на первое число каждого месяца.

Если счет не имеет конечного остатка ( то есть он равен нулю), счет считается закрытым.

Закрытие счета может быть связано с: перенесением сальдо на другой счет в силу необходимости исчисления по каждому отчетному периоду финансового результата природой учитываемого объекта Действующими нормативными актами по учету отдельных расходов 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Конечное сальдо активного счета определяется по формуле: КС = НС+ ДО КО Конечное сальдо пассивного счета определяется по формуле: КС = НС+ КО ДО КС – конечное сальдо;

НС – начальное сальдо;

КО – кредитовый оборот;

ДО – дебетовый оборот.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Помимо активных и пассивных счетов выделяют активно пассивные счета.

Активно пассивные счета открывают на основании соответствующих статей актива и пассива баланса.

Эти счета делятся на две группы:1.

Счет финансовых результатов Это счет « Прибыли и убытки ».

Его применение связано с тем, что финансовый результат не является стабильным.

Когда организация получает прибыль, она отражается по кредиту счета, так как она является источником средств.

Если организация получает убыток, он отражается по дебету, как результат нерационального использования хозяйственных средств.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом2.

Счета расчетов.В этой группе представлены счета, природа которых по отношению к балансу: четко определена Например, счет « Расчеты с разными дебиторами и кредиторами ».

По данному счету может быть два остатка: один по дебету, другой по кредиту.

Это связано с тем, что по сути он объединяет два счета : « Расчеты с разными дебиторами» и « Расчеты с разными кредиторами».

четко не определена.

Например, счет « Расчеты с подотчетными лицами », может иметь как дебетовое, так и кредитовое сальдо, в зависимости от того, кто кому должен: подотчетное лицо фирме или наоборот.

Если природа счета не определена и сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называют « плавающим».

Когда по счету одновременно два остатка – это развернутое сальдо.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Взаимосвязь счетов и баланса заключается в следующем:1.

Счета в текущем учете открываются на основании данных вступительного баланса.2.

Начальные остатки в активных счетах записываются на левой стороне;

в пассивных – на правой, то есть там, где они отражены в балансе на соответствующих им статьях.3.

Конечные остатки по счетам, исчисленные с учетом их начальных остатков и экономических событий в отчетном периоде, служат исходными данными для составления бухгалтерского баланса на начало следующей отчетной даты.4.

Раскрытие содержания балансовых показателей проявляется только с применением данных об оборотах, отражаемых на соответствующих счетах.

Взаимосвязь между счетами бухгалтерского учета и балансом Бухгалтерский баланс на начало отчетного периода АКТИВ ПАССИВ Активные счета Пассивные счета Дебет Кредит Дебет Кредит Сальдо на начало отчетного периода Сальдо на начало отчетного периода Оборот за отчетный период по дебету Оборот за отчетный период по дебету Сальдо на конец отчетного периода Сальдо на конец отчетного периода Сальдо на начало отчетного периода Сальдо на начало отчетного периода Оборот за отчетный период по кредиту Оборот за отчетный период по кредиту Сальдо на конец отчетного периода Сальдо на конец отчетного периода Оборот за отчетный период по кредиту Оборот за отчетный период по кредиту Оборот за отчетный период по дебету Оборот за отчетный период по дебету Бухгалтерский баланс на конец отчетного периода АКТИВ ПАССИВ-+ 4.2 Сущность и значение двойной записиВ текущем учете регистрация хозяйственных операций фиксируется в одной и той же сумме по дебету одного счета и кредиту другого счета.

Счета, затрагиваемые в одной хозяйственной операции методом двойной записи, называют корреспондирующими счетами.

Такая связь между счетами – корреспонденция счетов.

Отразить в учете корреспонденцию счетов значит указать, на какой счет по данной операции сумма должна быть записана в дебет, а на какой в кредит.

Запись хозяйственной операции на счетах хозяйственного учета на основании оправдательного документа называют бухгалтерской проводкой.

4.2 Сущность и значение двойной записи Виды бухгалтерских проводок:1.

Простая бухгалтерская проводка.

Бухгалтерская проводка является простой когда при отражении хозяйственной операции затрагивается два счета.

Пример: Начислена заработная плата основным рабочим в сумме 100 тыс.

руб.

Дебет « Основное производство » 100 тыс.

руб.

Кредит « Расчеты с персоналом по оплате труда » 100 тыс.

руб.2.

Сложная бухгалтерская проводка.

Бухгалтерская проводка является сложной, если по дебету два и более счетов, а по кредиту один счет, или наоборот.

Пример: Оприходованы материалы, поступившие от поставщика на сумму 118 тыс.

руб.

Дебет « Материалы » 100 тыс.

руб.и « Налог на добавленную стоимость по приобретенным ценностям » 18 тыс.

руб.

Кредит « Расчеты с поставщиками и подрядчиками » 118 тыс.

руб.

4.3 Счета аналитического и синтетического учета Синтетические счета – это счета, содержащие информацию о хозяйственных средствах и операциях в обобщенных показателях ( денежных).

Аналитические счета – это счета, используемые в целях детальной характеристики учитываемых объектов.

Аналитические счета открываются в развитие синтетических.

Степень детализации счетов достигается путем применения натуральных, трудовых и денежного измерителей.В связи с делением счетов на синтетические и аналитические производится и деление учета на синтетический и аналитический.

Начальные и конечные остатки, а также дебетовые и кредитовые обороты аналитических счетов, открытых к одному синтетическому счету, должны быть соответственно равны начальному и конечному остатку, а также обороту по дебету и кредиту объединяющего их синтетического счета.

4.3 Счета аналитического и синтетического учета Синтетический учет – учет обобщенных данных, раскрывающих виды имущества, обязательства и хозяйственные операции по строго установленным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета Аналитический учет – это детализированный учет имущества, обязательств и хозяйственных операций внутри каждого синтетического счета.

Это наиболее трудоемкий учет.

Он составляет основу бухгалтерского учета.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов.

Группы счетов аналитического учета – субсчета.

Субсчет – это промежуточное учетное звено между синтетическими и аналитическими счетами.

Субсчета называют счетами второго порядка.

4.4 Классификация счетов бухгалтерского учета Бухгалтерские счета классифицируются по двум признакам.1.

Экономическому содержанию.

Классификация по этому признаку отвечает на вопрос, что отражается на том или ином счете.

1.1 Счета активов в процессе воспроизводства совокупного общественного продукта: Ресурсные счета ( нематериальные активы, основные средства, производственные запасы);

Счета производства ( затраты на производство);

Счета непроизводственного потребления ( обслуживающие производства и хозяйства);

Счета , используемые в сфере обращения ( готовая продукция;

временно свободный денежный капитал;

средства в расчетах);

4.4 Классификация счетов бухгалтерского учета 1.2 Счета источников активов: Постоянный капитал ( собственный капитал, долгосрочный заемный капитал);

Краткосрочный заемный капитал ( кредиторская задолженность, кредиты и займы, обязательства по распределению).2.

Назначению и структуре.

Классификация по этому признаку дополняет экономическую классификацию и позволяет ответить на вопрос о том, для чего нужны те или иные счета и какие показатели можно получить с их помощью.

Основные ( имущественные и неимущественные, счета капитала, счета расчетов);

Отражающие ( контрарные, дополнительные, контрарно дополнительные);

Операционные ( распределительные, калькуляционные, сопоставляющие).

Классификация счетов бухгалтерского учета по экономическому содержанию Счета бухгалтерского учета Счета бухгалтерского учета Счета активов в процессе воспроизводства совокупного общественного продукта Счета активов в процессе воспроизводства совокупного общественного продукта Ресурсные счета Ресурсные счета Счета производства Счета производства Непроизводственное потребление Непроизводственное потребление Обращение Немате риальные активы Немате риальные активы Основные средства Основные средства Производствен ные запасы Производствен ные запасы Затраты на производство Затраты на производство Нематериальные активы.

Амортизация нематериальных Активов.

Нематериальные активы.

Амортизация нематериальных Активов.

Основные средства.

Амортизация основных средств.

Доходные вложения в Материальные ценности.

Основные средства.

Амортизация основных средств.

Доходные вложения в Материальные ценности.

Материалы.

Животные на выращивании и откорме Материалы.

Животные на выращивании и откорме Обслуживающие производстваи хозяйства Обслуживающие производстваи хозяйства Готовая продукцияи продажа Готовая продукцияи продажа Временно свободный денежный капитал Временно свободный денежный капитал Средства в расчетах Средства в расчетах Готовая продукция.

Расходы на продажу и др.

Готовая продукция.

Расходы на продажу и др.

Касса Основное производство.

Брак в производстве.

Общехозяйственные расходы Основное производство.

Брак в производстве.

Общехозяйственные расходы Расчетные счета Расчетные счета Валютные счета Валютные счета Расчеты с поставщиками И подрядчиками Расчеты с поставщиками И подрядчиками Классификация счетов бухгалтерского учета по экономическому содержанию Счета источников активов Постоянный капитал Краткосрочный заемный капитал Собственный капитал Долгосрочный заемный капитал Кредиторская задолженность Кредиты и займы Обязательства по распределению Прибыли и убытки Уставный капитал Резервный капитал Добавочный капитал Нераспределенная прибыль Целевое финансирование Доходы будущих периодов Резервы предстоящих расходов Расчеты по долгосрочным Кредитам и займам Расчеты с поставщиками и подрядчиками Расчеты с учредителями Расчеты по краткосрочным кредитам и займам Расчеты по налогам и сборам Расчеты по социальному страхованию и обеспечению Расчеты с персоналом по оплате трудаИ другие 4.5 План счетов бухгалтерского учета План счетов бухгалтерского учета – это упорядоченный перечень синтетических счетов, который должны применять и соблюдать все предприятия и организации ( кроме кредитных и бюджетных) всех форм собственности и организационно правовых форм, осуществляющих учет методом двойной записи.В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием.

План счетов, утвержденный Приказом МинФина № 94н от 31.10.2000г.

введен в действие 01.01.2001г.

Он включает 8 разделов, объединяющих 60 синтетических счетов.

Особую группу составляют забалансовые счета.

Раздел I.

Внеоборотные активы.

Счета этого раздела используют для обобщения информации о наличии и движении внеоборотных активов ( основных средств, нематериальных активов и пр.) 4.5 План счетов бухгалтерского учета Раздел II.

Производственные запасы.

В этом разделе представлены счета по учету наличия и движения запасов, отклонений в их стоимости, резервов под отклонение стоимости товарно материальных ценностей.

Раздел III.

Затраты на производство.

В этом разделе представлены счета, формирующие информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально бытовым обслуживанием его персонала.

Раздел IV.

Готовая продукция и товары.

Содержит счета, формирующие информацию о процессе обращения совокупного общественного продукта.

Раздел V.

Денежные средства.

Содержит счета, формирующие информацию о наличии и движении денежных средств в отчетной и иностранной валюте, принадлежащих экономическому субъекту.

4.5 План счетов бухгалтерского учета Раздел VI.

Расчеты.

В разделе объединены счета, накапливающие информацию о всех видах расчетов экономического субъекта с юридическими и физическими лицами, а также о внутрихозяйственных расчетах.

Раздел VII.

Капитал.

Содержит счета, накапливающие информацию о процессе формирования и использования собственного капитала экономического субъекта.

Раздел VIII.

Финансовые результаты.

В разделе объединены счета, накапливающие информацию о состоянии и формировании доходов и расходов экономического субъекта, его финансового результата.

Обособленно в плане счетов выделены забалансовые счета.

Эти счета раскрывают информацию о наличии и движении имущества, не принадлежащего организации.

В отличии от балансовых эти счета имеют трехзначную нумерацию.

4.5 План счетов бухгалтерского учета Записи на забалансовых счетах осуществляются простым способом ( только по дебету или кредиту счета), а не способом двойной записи.

На основании типового плана счетов организации создают рабочий план счетов с учетом специфики их деятельности.

Тема 5.

Формы и организация бухгалтерского 5.1 Формы бухгалтерского учета 5.1 Формы бухгалтерского учета 5.2 Организация бухгалтерского учета 5.2 Организация бухгалтерского учета5.1 Формы бухгалтерского учета Форма бухгалтерского учета – организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни ( экономических событий) и составления отчетности.

История развития бухгалтерского учета – это история поиска более совершенных форм обобщения информации для нужд управления.В настоящее время применяются следующие формы бухгалтерского учета: мемориально ордерная, журнально ордерная, автоматизированная ( диалоговая), упрощенная .

Формы бухгалтерского учета Мемориально- ордерная форма Мемориально- ордерная форма Журнально- ордерная форма Журнально- ордерная форма Упрощенная форма Упрощенная форма Автоматизированная форма Автоматизированная форма Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.

Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.5.1 Формы бухгалтерского учета1.

Мемориально ордерная форма учета.

При данной форме по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу.

Аналитический учет ведется в карточках, записи в которые делают на основании первичных

Сущность и содержание бухгалтерского учета 1.1 Содержание бухгалтерского 1.1 Содержание бухгалтерского учета, его основные задачи и базовые учета, его основные задачи и базовые принципы 1.2 Пользователи бухгалтерской 1.2 Пользователи бухгалтерской информацией 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Мир давно перешел к необходимости адекватного отражения фактов хозяйственной деятельности.

По мере развития производительных сил появилась объективная потребность в получении качественной информации на базе соизмерения количественно разнородных хозяйственных операций.

Практически это привело к формированию понятия хозяйственного учета , содержание которого составляют наблюдение, измерение, регистрация фактов хозяйственной жизни, их группировка и обобщение.

Хозяйственный учет – это функция управления.

Его назначение – обеспечение информацией аппарата управления.

Различают три вида учета: оперативный, статистический, бухгалтерский (финансовый) учет.

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Оперативный учет предоставляет информацию о содержании отдельных частных повседневных хозяйственных операций: ежедневной отгрузки продукции, поступлении средств на расчетный счет и т.д.

В оперативном учете используются натуральные, трудовые и денежные измерители.

Статистический учет предназначен для количественной и качественной оценки массовых социальных, демографических и экономических явлений общественной жизни.

Бухгалтерский учет – это система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения и контроля за хозяйственной деятельностью организации с целью исчисления и оценки показателей и предоставления их соответствующим пользователям для обоснования и принятия управленческих решений.

Хозяйственный учет – это функция управления.

Задача хозяйственного учета – обеспечение информацией аппарата управления.

Виды хозяйственного учета Оперативный (управленческий) учет Оперативный (управленческий) учет Статистический учет Статистический учет Налоговый учет Налоговый учет Бухгалтерский (финансовый) учет Бухгалтерский (финансовый) учет 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Основные задачи бухгалтерского учета:1.

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.2.

Обеспечение внутренних и внешних пользователей информацией, необходимой для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов.3.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Задачи бухгалтерского ( финансового) учета Задачи бухгалтерского (финансового) учета Задачи бухгалтерского (финансового) учета Формирование полной и достоверной информации об имущественном положении организации для всех заинтересованных пользователей Формирование полной и достоверной информации об имущественном положении организации для всех заинтересованных пользователей Обеспечение информацией об использовании различных ресурсов с целью контроля и анализа Обеспечение информацией об использовании различных ресурсов с целью контроля и анализа Предотвращение Негативных последствий, Установление их размера и степени влияния на формирование финансовых результатов Предотвращение Негативных последствий, Установление их размера и степени влияния на формирование финансовых результатов 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Базовые принципы бухгалтерского учета:1.

Принцип имущественной обособленности экономического субъекта.

Соответствует принципу хозяйственной единицы, применяемому в странах с открытой экономикой.

Предусматривает раздельное отражение активов каждого собственника и его обязательств относительно имущества и обязательств других экономических субъектов.

2.

Принцип постоянно действующей организации.

Предусматривает, что предприятие однажды зарегистрировавшись, не ставит своей целью самоликвидацию.

3.

Последовательность применения учетной политики.

Выбранная организацией учетная политика будет последовательно применяться от одного отчетного периода к другому4.

Временная определенность фактов хозяйственной деятельности.

Факты хозяйственной деятельности относятся к тому периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств.

Базовые принципы бухгалтерского (финансового) учета Базовые принципы бухгалтерского (финансового) учета Принцип имущественной обособленности экономического субъекта Принцип имущественной обособленности экономического субъекта Принцип постоянно действующей организации Принцип постоянно действующей организации Принцип денежного измерения Принцип денежного измерения Принцип начислений (соответствия) Принцип начислений (соответствия) Предусматривает раздельное отражение активов каждого собственника и его обязательств относительно имущества и обязательств других экономических субъектов.

Этим признается, что организация является самостоятельным хозяйствующим субъектом, осуществляющим свою уставную деятельность исходя из допущения имущественной обособленности.

Предусматривает непрерывность деятельности.

Организация, начавшая свою деятельность, не предполагает прекратить ее в обозримом будущем.

Принцип соответствует значению кривой Бернулли, являющейся составной частью Международного герба бухгалтеров: бухгалтерский учет, однажды возникнув, будет существовать вечно.

Предусматривает выбор единицы и метода измерения стоимости того или иного объекта учета.

Каждый из объектов учета показывается в оценке, зависящей от его места в процессе воспроизводства совокупного общественного продукта.

В условиях рынка активы принимаются к учету в оценке по рыночной или иной стоимости (первоначальной, ликвидационной и др.).

Предполагает четкое разделение во времени между получением денежных средств в наличной или безналичной форме и правом на их получение, с одной стороны, выплатой (расходом) денежных средств и правом на совершение (погашение) обязательств по данной операции – с другой.

Принцип позволяет установить временную определенность отражения в учете хозяйственных операций и правильно исчислить финансовый результат.

1.2 Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией:1.

Внутренние пользователи ( аппарат управления, собственники).

2.

Внешние пользователи 2.1 Имеющие прямой финансовый интерес ( настоящие и потенциальные инвесторы, кредиторы, поставщики) 2.2 Не имеющие прямого финансового интереса ( налоговые органы, профессиональные участники фондового рынка, органы по управлению экономикой) 2.3 Без финансового интереса ( аудиторские фирмы, органы статистики, общественные профессиональные организации бухгалтеров и аудиторов, арбитраж) Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией Внутренние пользователи Внешние пользователи Имеющие прямой финансовый интерес Имеющие прямой финансовый интерес Не имеющие прямого финансового интереса Не имеющие прямого финансового интереса Без финансового интереса Без финансового интереса Тема 2.

Предмет и метод бухгалтерского учета 2.1 Предмет и объекты бухгалтерского 2.1 Предмет и объекты бухгалтерского учета 2.2 Метод бухгалтерского учета 2.2 Метод бухгалтерского учета 2.1 Предмет и объекты бухгалтерского учета Предмет бухгалтерского учета – хозяйственная деятельность организации.

Содержание предмета раскрывается в экономической сущности учитываемых объектов.

Объекты бухгалтерского учета – внеоборотные ( основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство) оборотные ( запасы товарно материальных ценностей, средства в расчетах, ценные бумаги, денежные средства) и отвлеченные активы ( отчисления от прибыли, убытки), собственный ( уставный капитал, добавочный капитал, резервный капитал, оценочные резервы, амортизация основных средств) и заемный капитал ( долгосрочные и краткосрочные кредиты банков, задолженность перед поставщиками, персоналом, бюджетом, внебюджетными фондами, векселя выданные), а также хозяйственные операции, характеризующие процесс их кругооборота .

Состав имущества организации Имущество организации Имущество организации Оборотные активы Внеоборотные активы Внеоборотные активы Основные средства Нематериальные активы Доходные вложения в материальные ценности Капитальные вложения Долгосрочные финансовые вложения Материальные оборотные средства Денежные средства Краткосрочные финансовые вложения Средства в расчетах Источники формирования имущества организации Источники формирования имущества организации Источники формирования имущества организации Заемный капитал Заемный капитал Собственный капитал Собственный капитал Уставный капитал Добавочный капитал Резервный капитал Целевое финансирование и поступления Нераспределенная прибыль Кредиты банка Заемные средства Кредиторская задолженность Обязательства по распределению 2.2 Метод бухгалтерского учета Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых познается его предмет.

Элементы метода бухгалтерского учета: Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами.

Инвентаризация – это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания.

Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Оценка – денежное выражение всех средств предприятия с помощью цен.

Калькуляция – способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги.

Счет – локальная система, в процессе формирования которой под воздействием хозяйственных операций осуществляется учет, текущий и последующий контроль за наличием и движением экономически однородного объекта .

Двойная запись – способ взаимосвязанного отражения хозяйственной операции на двух различных счетах в одной и той же сумме.

Балансовое обобщение – способ обобщения и группировки хозяйственных средств предприятия и их источников, информации о хозяйственных процессах.

Отчетность – способ получения сводных показателей деятельности предприятия за отчетный период.

Взаимосвязь предмета и метода бухгалтерского учета Предмет бухгалтерского учета Экономическое событие Воспроизводство совокупного общественного продукта Количественное содержание информации Качественное содержание информации Первичное наблюдение Стоимостное измерение объектов учета Текущая группировка данных объектов учета Периодическое обобщение хозяйственных процессов Доку мента ция Инвента- ризация Оценка Калькуля- ция Счета Двой- ная запись Балан- совое обоб- щение От- чет- ность Метод бухгалтерского учета Тема 3.

Бухгалтерский баланс 3.1 Сущность и строение бухгалтерского 3.1 Сущность и строение бухгалтерского баланса 3.2 Классификация бухгалтерских 3.2 Классификация бухгалтерских балансов 3.3 Влияние хозяйственных операций на 3.3 Влияние хозяйственных операций на валюту баланса валюту баланса 3.1 Сущность и строение бухгалтерского баланса Баланс – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отражающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

Сущность бухгалтерского баланса проявляется в его назначении.

С одной стороны – это элемент метода бухгалтерского учета, с другой – форма отчетности.

Актив раскрывает состав имущества.

Имущество в активе расположено в порядке увеличения его ликвидности.

Пассив раскрывает источники формирования имущества.

Источники формирования имущества в пассиве расположены по принципу увеличения срочности их погашения.

Экономически однородный вид имущества в активе и источников его формирования в пассиве называется статья баланса.

Бухгалтерский баланс Актив На начало года На конец года Пассив На начало года На конец годаI Внеоборотные активыII Оборотные активы БАЛАНС III Капитал и резервыIV Долгосрочные обязательстваV Краткосрочные обязательства БАЛАНС 3.1 Сущность и строение бухгалтерского баланса Состав актива баланса:1 раздел « Внеоборотные активы».

Содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств и доходных вложений в материальные ценности, финансовых вложений на период более 12 месяцев.

Это долгосрочные активы организации.

2 раздел « Оборотные активы».

В разделе представлены наиболее ликвидные активы.

Здесь представлены средства как непосредственно используемые внутри организации ( производственные запасы и затраты в незавершенном производстве), обязательства внутри и за ее пределами ( дебиторская задолженность), краткосрочные финансовые вложения, так и денежные средства.

3.1 Сущность и строение бухгалтерского баланса Состав пассива баланса: 3 раздел « Капитал и резервы».

В разделе представлен собственный капитал организации.

Раздел содержит информацию об уставном капитале, добавочном капитале, резервном капитале, прибыли, целевом финансировании.

4 раздел « Долгосрочные обязательства».

В разделе раскрывается содержание долгосрочных кредитов банков и долгосрочных займов и т.п.

5 раздел « Краткосрочные обязательства».

В разделе отражаются заемные средства в виде ссуд банков и займов со сроком погашения в течении 12 месяцев, а так же краткосрочные обязательства перед поставщиками и подрядчиками, дочерними и зависимыми обществами, по векселям, предъявленным к уплате, бюджетом, внебюджетными фондами, по оплате труда и т.п.

3.2 Классификация бухгалтерских балансов Признаки классификации бухгалтерских балансов Признаки классификации бухгалтерских балансов Источники составления Формы собственности Наполняемость Время составления Степень правомочия Периодичность предоставления Виды реорганизационных процедур Форма построения Степень очистки Виды деятельности Отрасли народного хозяйства Способ составления 3.2 Классификация бухгалтерских балансов1.

По источникам составления: книжные, генеральные, инвентарные.2.

По формам собственности: балансы государственных ( унитарных) предприятий, муниципальных образований, предприятий частной собственности, предприятий смешанных форм собственности, общественных организаций.3.

По наполняемости: единичные, сводные.4.

По времени составления: вступительные, текущие, санируемые, ликвидационные, разделительные, объединительные.

5.

По степени правомочия: юридические, отдельные.6.

По периодичности предоставления: вступительные, периодические, заключительные.

7.

По видам реорганизационных процедур: вступительный, разделительный, объединительный, ликвидационный .

3.2 Классификация бухгалтерских балансов8.

По форме построения: односторонние ( вертикальные), двусторонние ( линейные, горизонтальные).9.

По степени очистки: баланс брутто, баланс нетто.

10.

По видам деятельности: уставные, неуставные.

11.

По отраслям народного хозяйства: промышленные, транспортные, сельскохозяйственные и т.д.

12.

По способу составления: оборотные ( оборотно сальдовые), простой формы, шахматной формы.

3.3 Влияние хозяйственных операций на валюту баланса Хозяйственные операции оказывают постоянное влияние на валюту баланса.

Выделяют четыре типа хозяйственных операций по влиянию на валюту баланса:1 тип.

Хозяйственные операции затрагивающие лишь актив баланса и не изменяющие валюту баланса.А+ ХО1 ХО1=П Пример: По чеку №1 из банка получены и оприходованы в кассу наличные деньги на выплату заработной платы ( затрагиваются две статьи актива баланса, так как речь идет об имуществе организации).

2 тип.

Хозяйственные операции затрагивающие лишь пассив баланса и не изменяющие валюту баланса.А=П ХО2+ ХО2 Пример: Удержан из заработной платы работников налог на доходы с физических лиц ( затрагиваются две статьи пассива баланса, так как речь идет о кредиторской задолженности).

3.3 Влияние хозяйственных операций на валюту баланса.3 тип.

Хозяйственные операции затрагивающие актив и пассив баланса и увеличивающие валюту баланса.А+ ХО3=П+ ХО3 Пример: По счету фактуре №2 получены от поставщика материалы ( операция затрагивает две взаимосвязанные статьи баланса: материалы – вид хозяйственных средств, расчеты с поставщиками и подрядчиками – заемный капитал).4 тип.

Хозяйственные операции затрагивающие актив и пассив баланса и уменьшающие валюту баланса.А ХО4=П ХО4 Пример: Согласно платежного поручения №5 и выписки банка перечислено поставщикам за материалы ( операция затрагивает две взаимосвязанные статьи баланса: расчетный счет ( средства на нем уменьшаются ) – вид хозяйственных средств и расчеты с поставщиками и подрядчиками ( кредиторская задолженность уменьшается ) – заемный капитал).

Тема 4.

Счета и двойная запись 4.1 Счета бухгалтерского учета: 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом строение и взаимосвязь с балансом 4.2 Сущность и значение двойной записи 4.2 Сущность и значение двойной записи 4.3 Счета аналитического и 4.3 Счета аналитического и синтетического учета синтетического учета 4.4 Классификация счетов 4.4 Классификация счетов бухгалтерского учета бухгалтерского учета 4.5 План счетов бухгалтерского учета 4.5 План счетов бухгалтерского учета 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Счет – локальная система, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль за наличием и движением экономически однородного объекта.

Счет представляет собой двустороннюю таблицу, левая часть которой называется « дебет» ( лат .

– « он должен », а правая « кредит» ( лат .

– « верит », « имеет получить »).

Счета, предназначенные для отражения наличия и движения хозяйственных средств называют активными счетами.

Активные счета открываются на основании статей актива баланса.

Остатки в активных счетах записываются по дебету.

Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств называют пассивными счетами.

Пассивные счета открываются на основании статей пассива баланса.

Остатки в пассивных счетах записываются по кредиту.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Схема счета имеет следующий вид: Наименование счета ДЕБЕТ КРЕДИТ 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Дебетовый оборот – сумма итогов записей по дебету счета ( без учета начального остатка).

Кредитовый оборот – сумма итогов записей по кредиту счета ( без учета начального остатка).

Входящее сальдо – остаток по счету на начало периода.

Исходящее сальдо – остаток по счету на конец периода.

Сальдо в обязательном порядке исчисляется по каждому счету по состоянию на первое число каждого месяца.

Если счет не имеет конечного остатка ( то есть он равен нулю), счет считается закрытым.

Закрытие счета может быть связано с: перенесением сальдо на другой счет в силу необходимости исчисления по каждому отчетному периоду финансового результата природой учитываемого объекта Действующими нормативными актами по учету отдельных расходов 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Конечное сальдо активного счета определяется по формуле: КС = НС+ ДО КО Конечное сальдо пассивного счета определяется по формуле: КС = НС+ КО ДО КС – конечное сальдо;

НС – начальное сальдо;

КО – кредитовый оборот;

ДО – дебетовый оборот.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Помимо активных и пассивных счетов выделяют активно пассивные счета.

Активно пассивные счета открывают на основании соответствующих статей актива и пассива баланса.

Эти счета делятся на две группы:1.

Счет финансовых результатов Это счет « Прибыли и убытки ».

Его применение связано с тем, что финансовый результат не является стабильным.

Когда организация получает прибыль, она отражается по кредиту счета, так как она является источником средств.

Если организация получает убыток, он отражается по дебету, как результат нерационального использования хозяйственных средств.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом2.

Счета расчетов.В этой группе представлены счета, природа которых по отношению к балансу: четко определена Например, счет « Расчеты с разными дебиторами и кредиторами ».

По данному счету может быть два остатка: один по дебету, другой по кредиту.

Это связано с тем, что по сути он объединяет два счета : « Расчеты с разными дебиторами» и « Расчеты с разными кредиторами».

четко не определена.

Например, счет « Расчеты с подотчетными лицами », может иметь как дебетовое, так и кредитовое сальдо, в зависимости от того, кто кому должен: подотчетное лицо фирме или наоборот.

Если природа счета не определена и сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называют « плавающим».

Когда по счету одновременно два остатка – это развернутое сальдо.

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Взаимосвязь счетов и баланса заключается в следующем:1.

Счета в текущем учете открываются на основании данных вступительного баланса.2.

Начальные остатки в активных счетах записываются на левой стороне;

в пассивных – на правой, то есть там, где они отражены в балансе на соответствующих им статьях.3.

Конечные остатки по счетам, исчисленные с учетом их начальных остатков и экономических событий в отчетном периоде, служат исходными данными для составления бухгалтерского баланса на начало следующей отчетной даты.4.

Раскрытие содержания балансовых показателей проявляется только с применением данных об оборотах, отражаемых на соответствующих счетах.

Взаимосвязь между счетами бухгалтерского учета и балансом Бухгалтерский баланс на начало отчетного периода АКТИВ ПАССИВ Активные счета Пассивные счета Дебет Кредит Дебет Кредит Сальдо на начало отчетного периода Сальдо на начало отчетного периода Оборот за отчетный период по дебету Оборот за отчетный период по дебету Сальдо на конец отчетного периода Сальдо на конец отчетного периода Сальдо на начало отчетного периода Сальдо на начало отчетного периода Оборот за отчетный период по кредиту Оборот за отчетный период по кредиту Сальдо на конец отчетного периода Сальдо на конец отчетного периода Оборот за отчетный период по кредиту Оборот за отчетный период по кредиту Оборот за отчетный период по дебету Оборот за отчетный период по дебету Бухгалтерский баланс на конец отчетного периода АКТИВ ПАССИВ-+ 4.2 Сущность и значение двойной записиВ текущем учете регистрация хозяйственных операций фиксируется в одной и той же сумме по дебету одного счета и кредиту другого счета.

Счета, затрагиваемые в одной хозяйственной операции методом двойной записи, называют корреспондирующими счетами.

Такая связь между счетами – корреспонденция счетов.

Отразить в учете корреспонденцию счетов значит указать, на какой счет по данной операции сумма должна быть записана в дебет, а на какой в кредит.

Запись хозяйственной операции на счетах хозяйственного учета на основании оправдательного документа называют бухгалтерской проводкой.

4.2 Сущность и значение двойной записи Виды бухгалтерских проводок:1.

Простая бухгалтерская проводка.

Бухгалтерская проводка является простой когда при отражении хозяйственной операции затрагивается два счета.

Пример: Начислена заработная плата основным рабочим в сумме 100 тыс.

руб.

Дебет « Основное производство » 100 тыс.

руб.

Кредит « Расчеты с персоналом по оплате труда » 100 тыс.

руб.2.

Сложная бухгалтерская проводка.

Бухгалтерская проводка является сложной, если по дебету два и более счетов, а по кредиту один счет, или наоборот.

Пример: Оприходованы материалы, поступившие от поставщика на сумму 118 тыс.

руб.

Дебет « Материалы » 100 тыс.

руб.и « Налог на добавленную стоимость по приобретенным ценностям » 18 тыс.

руб.

Кредит « Расчеты с поставщиками и подрядчиками » 118 тыс.

руб.

4.3 Счета аналитического и синтетического учета Синтетические счета – это счета, содержащие информацию о хозяйственных средствах и операциях в обобщенных показателях ( денежных).

Аналитические счета – это счета, используемые в целях детальной характеристики учитываемых объектов.

Аналитические счета открываются в развитие синтетических.

Степень детализации счетов достигается путем применения натуральных, трудовых и денежного измерителей.В связи с делением счетов на синтетические и аналитические производится и деление учета на синтетический и аналитический.

Начальные и конечные остатки, а также дебетовые и кредитовые обороты аналитических счетов, открытых к одному синтетическому счету, должны быть соответственно равны начальному и конечному остатку, а также обороту по дебету и кредиту объединяющего их синтетического счета.

4.3 Счета аналитического и синтетического учета Синтетический учет – учет обобщенных данных, раскрывающих виды имущества, обязательства и хозяйственные операции по строго установленным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета Аналитический учет – это детализированный учет имущества, обязательств и хозяйственных операций внутри каждого синтетического счета.

Это наиболее трудоемкий учет.

Он составляет основу бухгалтерского учета.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов.

Группы счетов аналитического учета – субсчета.

Субсчет – это промежуточное учетное звено между синтетическими и аналитическими счетами.

Субсчета называют счетами второго порядка.

4.4 Классификация счетов бухгалтерского учета Бухгалтерские счета классифицируются по двум признакам.1.

Экономическому содержанию.

Классификация по этому признаку отвечает на вопрос, что отражается на том или ином счете.

1.1 Счета активов в процессе воспроизводства совокупного общественного продукта: Ресурсные счета ( нематериальные активы, основные средства, производственные запасы);

Счета производства ( затраты на производство);

Счета непроизводственного потребления ( обслуживающие производства и хозяйства);

Счета , используемые в сфере обращения ( готовая продукция;

временно свободный денежный капитал;

средства в расчетах);

4.4 Классификация счетов бухгалтерского учета 1.2 Счета источников активов: Постоянный капитал ( собственный капитал, долгосрочный заемный капитал);

Краткосрочный заемный капитал ( кредиторская задолженность, кредиты и займы, обязательства по распределению).2.

Назначению и структуре.

Классификация по этому признаку дополняет экономическую классификацию и позволяет ответить на вопрос о том, для чего нужны те или иные счета и какие показатели можно получить с их помощью.

Основные ( имущественные и неимущественные, счета капитала, счета расчетов);

Отражающие ( контрарные, дополнительные, контрарно дополнительные);

Операционные ( распределительные, калькуляционные, сопоставляющие).

Классификация счетов бухгалтерского учета по экономическому содержанию Счета бухгалтерского учета Счета бухгалтерского учета Счета активов в процессе воспроизводства совокупного общественного продукта Счета активов в процессе воспроизводства совокупного общественного продукта Ресурсные счета Ресурсные счета Счета производства Счета производства Непроизводственное потребление Непроизводственное потребление Обращение Немате риальные активы Немате риальные активы Основные средства Основные средства Производствен ные запасы Производствен ные запасы Затраты на производство Затраты на производство Нематериальные активы.

Амортизация нематериальных Активов.

Нематериальные активы.

Амортизация нематериальных Активов.

Основные средства.

Амортизация основных средств.

Доходные вложения в Материальные ценности.

Основные средства.

Амортизация основных средств.

Доходные вложения в Материальные ценности.

Материалы.

Животные на выращивании и откорме Материалы.

Животные на выращивании и откорме Обслуживающие производстваи хозяйства Обслуживающие производстваи хозяйства Готовая продукцияи продажа Готовая продукцияи продажа Временно свободный денежный капитал Временно свободный денежный капитал Средства в расчетах Средства в расчетах Готовая продукция.

Расходы на продажу и др.

Готовая продукция.

Расходы на продажу и др.

Касса Основное производство.

Брак в производстве.

Общехозяйственные расходы Основное производство.

Брак в производстве.

Общехозяйственные расходы Расчетные счета Расчетные счета Валютные счета Валютные счета Расчеты с поставщиками И подрядчиками Расчеты с поставщиками И подрядчиками Классификация счетов бухгалтерского учета по экономическому содержанию Счета источников активов Постоянный капитал Краткосрочный заемный капитал Собственный капитал Долгосрочный заемный капитал Кредиторская задолженность Кредиты и займы Обязательства по распределению Прибыли и убытки Уставный капитал Резервный капитал Добавочный капитал Нераспределенная прибыль Целевое финансирование Доходы будущих периодов Резервы предстоящих расходов Расчеты по долгосрочным Кредитам и займам Расчеты с поставщиками и подрядчиками Расчеты с учредителями Расчеты по краткосрочным кредитам и займам Расчеты по налогам и сборам Расчеты по социальному страхованию и обеспечению Расчеты с персоналом по оплате трудаИ другие 4.5 План счетов бухгалтерского учета План счетов бухгалтерского учета – это упорядоченный перечень синтетических счетов, который должны применять и соблюдать все предприятия и организации ( кроме кредитных и бюджетных) всех форм собственности и организационно правовых форм, осуществляющих учет методом двойной записи.В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием.

План счетов, утвержденный Приказом МинФина № 94н от 31.10.2000г.

введен в действие 01.01.2001г.

Он включает 8 разделов, объединяющих 60 синтетических счетов.

Особую группу составляют забалансовые счета.

Раздел I.

Внеоборотные активы.

Счета этого раздела используют для обобщения информации о наличии и движении внеоборотных активов ( основных средств, нематериальных активов и пр.) 4.5 План счетов бухгалтерского учета Раздел II.

Производственные запасы.

В этом разделе представлены счета по учету наличия и движения запасов, отклонений в их стоимости, резервов под отклонение стоимости товарно материальных ценностей.

Раздел III.

Затраты на производство.

В этом разделе представлены счета, формирующие информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально бытовым обслуживанием его персонала.

Раздел IV.

Готовая продукция и товары.

Содержит счета, формирующие информацию о процессе обращения совокупного общественного продукта.

Раздел V.

Денежные средства.

Содержит счета, формирующие информацию о наличии и движении денежных средств в отчетной и иностранной валюте, принадлежащих экономическому субъекту.

4.5 План счетов бухгалтерского учета Раздел VI.

Расчеты.

В разделе объединены счета, накапливающие информацию о всех видах расчетов экономического субъекта с юридическими и физическими лицами, а также о внутрихозяйственных расчетах.

Раздел VII.

Капитал.

Содержит счета, накапливающие информацию о процессе формирования и использования собственного капитала экономического субъекта.

Раздел VIII.

Финансовые результаты.

В разделе объединены счета, накапливающие информацию о состоянии и формировании доходов и расходов экономического субъекта, его финансового результата.

Обособленно в плане счетов выделены забалансовые счета.

Эти счета раскрывают информацию о наличии и движении имущества, не принадлежащего организации.

В отличии от балансовых эти счета имеют трехзначную нумерацию.

4.5 План счетов бухгалтерского учета Записи на забалансовых счетах осуществляются простым способом ( только по дебету или кредиту счета), а не способом двойной записи.

На основании типового плана счетов организации создают рабочий план счетов с учетом специфики их деятельности.

Тема 5.

Формы и организация бухгалтерского 5.1 Формы бухгалтерского учета 5.1 Формы бухгалтерского учета 5.2 Организация бухгалтерского учета 5.2 Организация бухгалтерского учета5.1 Формы бухгалтерского учета Форма бухгалтерского учета – организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни ( экономических событий) и составления отчетности.

История развития бухгалтерского учета – это история поиска более совершенных форм обобщения информации для нужд управления.В настоящее время применяются следующие формы бухгалтерского учета: мемориально ордерная, журнально ордерная, автоматизированная ( диалоговая), упрощенная .

Формы бухгалтерского учета Мемориально- ордерная форма Мемориально- ордерная форма Журнально- ордерная форма Журнально- ордерная форма Упрощенная форма Упрощенная форма Автоматизированная форма Автоматизированная форма Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.

Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.5.1 Формы бухгалтерского учета1.

Мемориально ордерная форма учета.

При данной форме по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу.

Аналитический учет ведется в карточках, записи в которые делают на основании первичных