Финансы

ФинансыПохожие презентации:

Внешний финансовый контроль и аудит

1.

Федеральное государственное бюджетное образовательноеучреждение высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Кафедра национальной экономики

ДИСЦИПЛИНА «Финансовый контроль и аудит»

Тема 2. Внешний финансовый

контроль и аудит

К.э.н., доцент Хамалинская Виктория Владимировна

2.

Вопросы темы1. Понятие, цель, задачи, внешнего финансового

контроля.

2. Виды, методы внешнего финансового контроля.

3. Полномочия органов государственной власти в

сфере внешнего финансового контроля.

4. Внешний аудит. Содержание аудиторской

деятельности.

5. Совершенствование аудиторской деятельности.

6. Общественный контроль.

3.

1. Понятие, цель, задачи, внешнегофинансового контроля.

4.

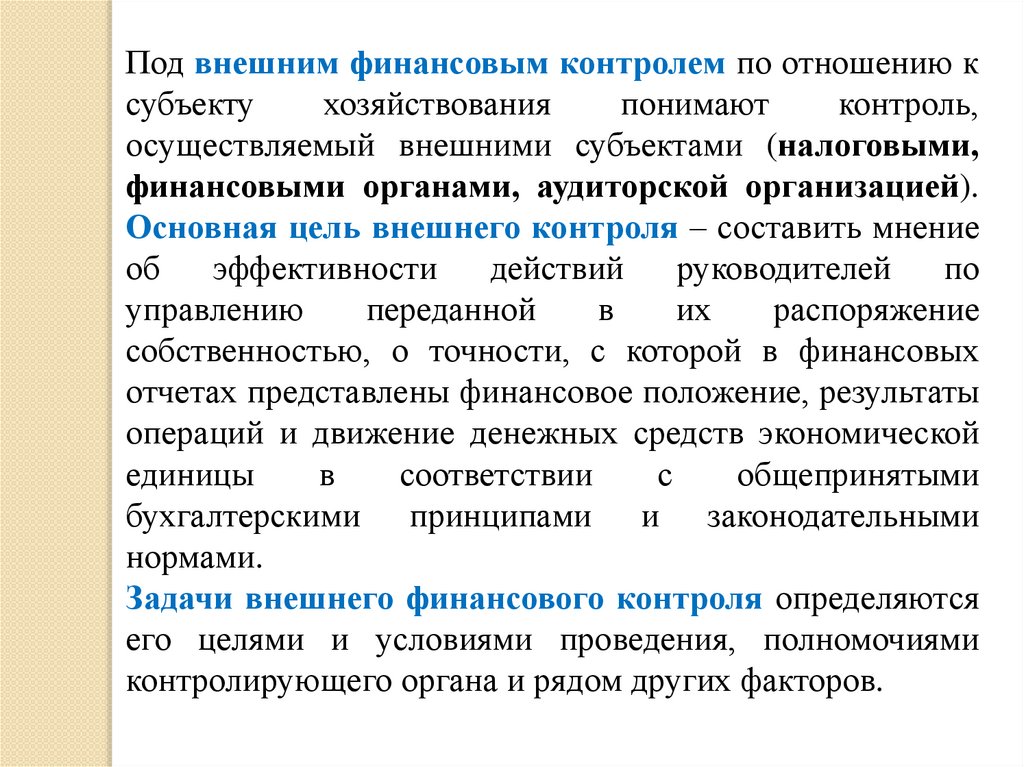

Под внешним финансовым контролем по отношению ксубъекту

хозяйствования

понимают

контроль,

осуществляемый внешними субъектами (налоговыми,

финансовыми органами, аудиторской организацией).

Основная цель внешнего контроля – составить мнение

об

эффективности

действий

руководителей

по

управлению

переданной

в

их

распоряжение

собственностью, о точности, с которой в финансовых

отчетах представлены финансовое положение, результаты

операций и движение денежных средств экономической

единицы

в

соответствии

с

общепринятыми

бухгалтерскими принципами и законодательными

нормами.

Задачи внешнего финансового контроля определяются

его целями и условиями проведения, полномочиями

контролирующего органа и рядом других факторов.

5.

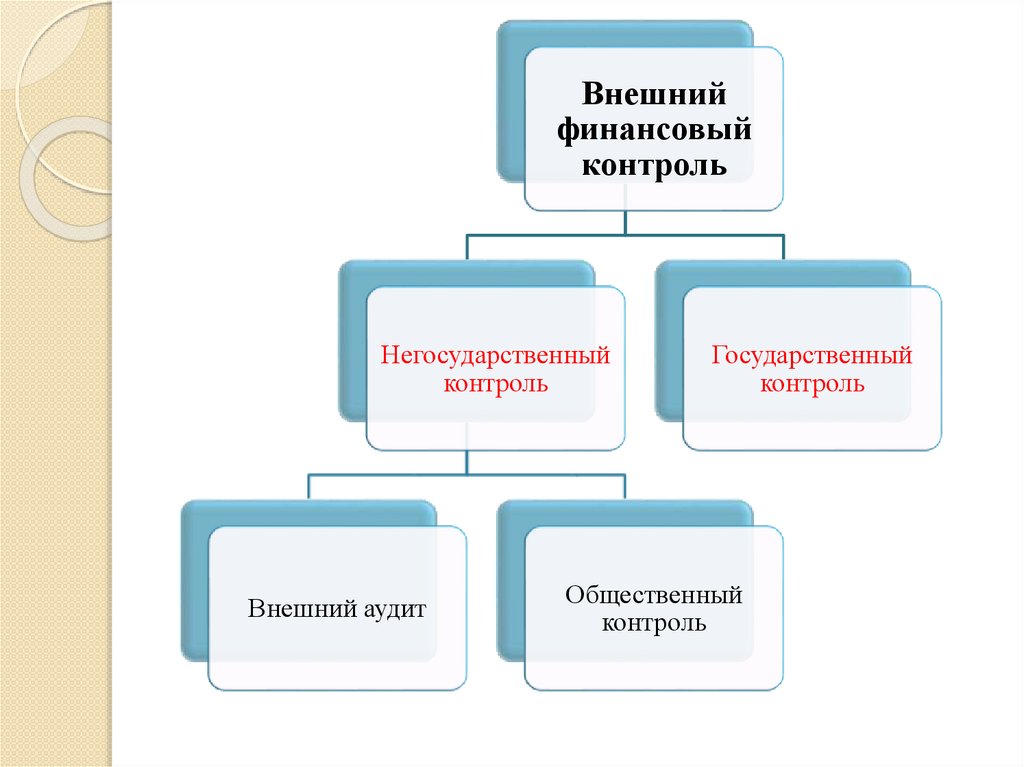

Внешнийфинансовый

контроль

Негосударственный

контроль

Внешний аудит

Государственный

контроль

Общественный

контроль

6.

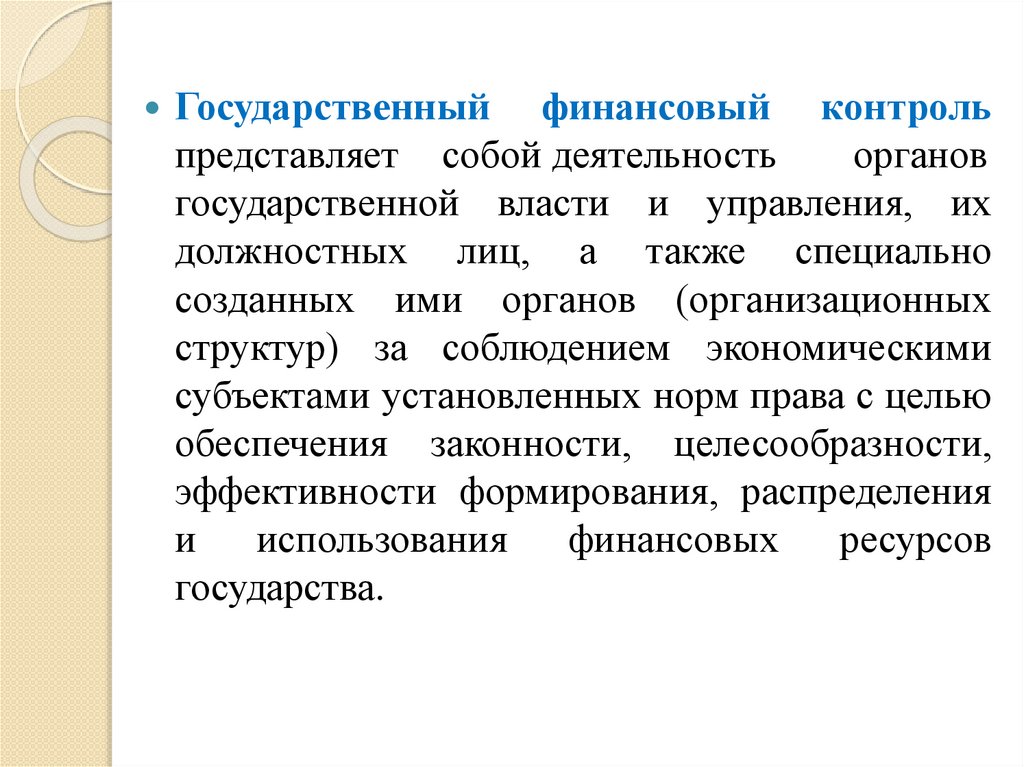

Государственный финансовый контрольпредставляет собой деятельность

органов

государственной власти и управления, их

должностных лиц, а также специально

созданных ими органов (организационных

структур) за соблюдением экономическими

субъектами установленных норм права с целью

обеспечения законности, целесообразности,

эффективности формирования, распределения

и

использования

финансовых

ресурсов

государства.

7.

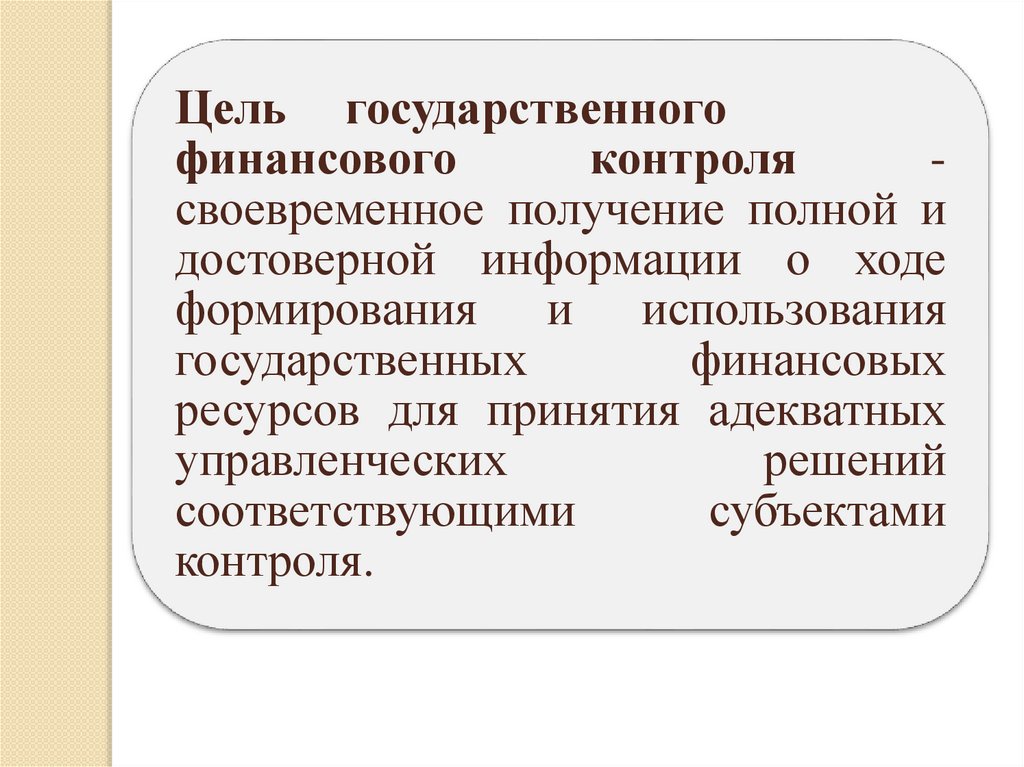

Цель государственногофинансового

контроля

своевременное получение полной и

достоверной информации о ходе

формирования и использования

государственных

финансовых

ресурсов для принятия адекватных

управленческих

решений

соответствующими

субъектами

контроля.

8.

Основныезадачи

государственного

финансового контроля:

обеспечение законного, целесообразного и

эффективного использования государственных

финансовых ресурсов;

усиление ответственности всех субъектов

финансовых отношений за соблюдением

установленных норм права в процессе

формирования, распределения и использования

финансовых ресурсов;

выполнение

субъектами

хозяйствования

своих финансовых обязательств, в том числе

перед органами государственной власти и

органами местного самоуправления.

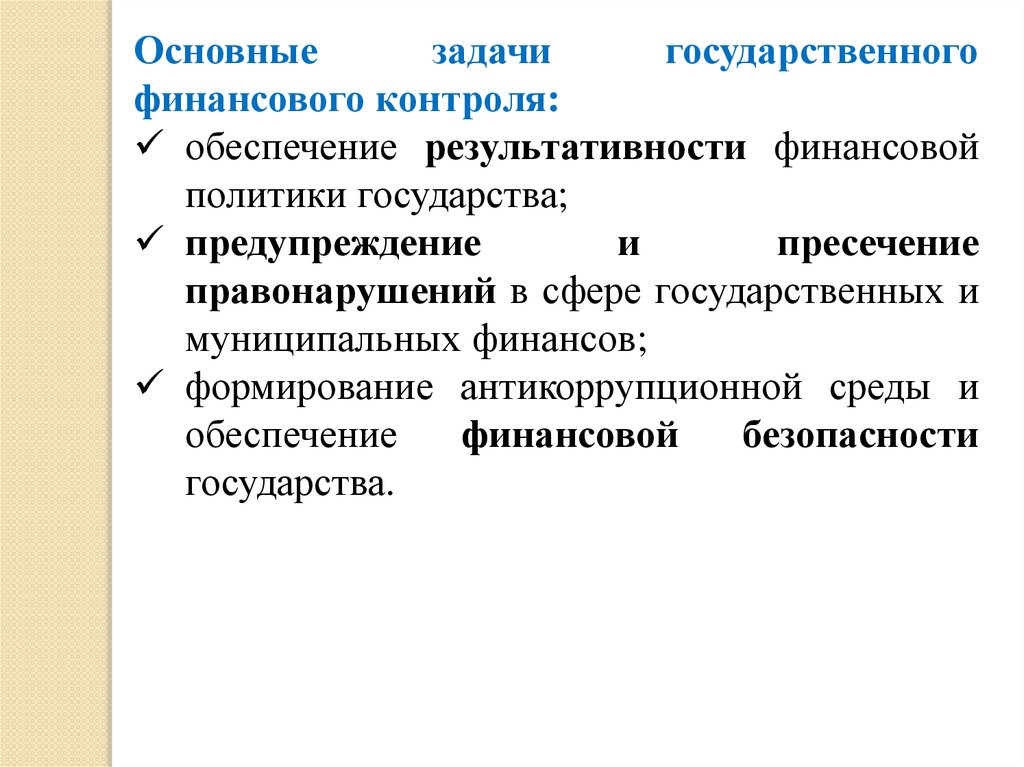

9.

Основныезадачи

государственного

финансового контроля:

обеспечение результативности финансовой

политики государства;

предупреждение

и

пресечение

правонарушений в сфере государственных и

муниципальных финансов;

формирование антикоррупционной среды и

обеспечение

финансовой

безопасности

государства.

10.

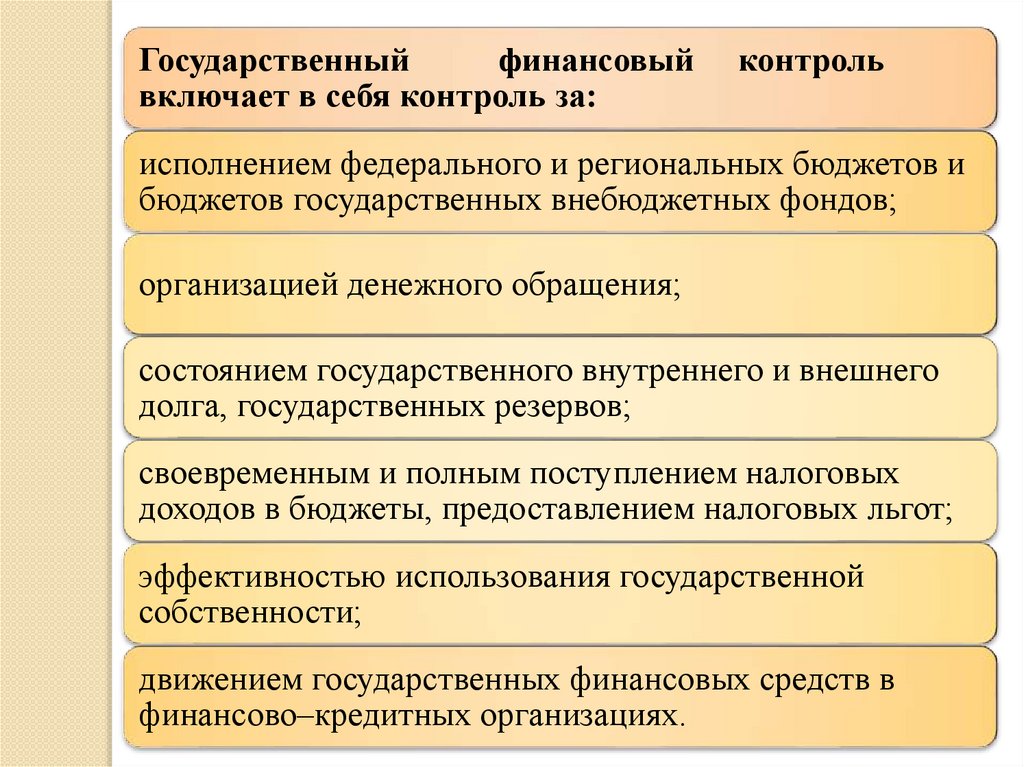

Государственныйфинансовый

включает в себя контроль за:

контроль

исполнением федерального и региональных бюджетов и

бюджетов государственных внебюджетных фондов;

организацией денежного обращения;

состоянием государственного внутреннего и внешнего

долга, государственных резервов;

своевременным и полным поступлением налоговых

доходов в бюджеты, предоставлением налоговых льгот;

эффективностью использования государственной

собственности;

движением государственных финансовых средств в

финансово–кредитных организациях.

11.

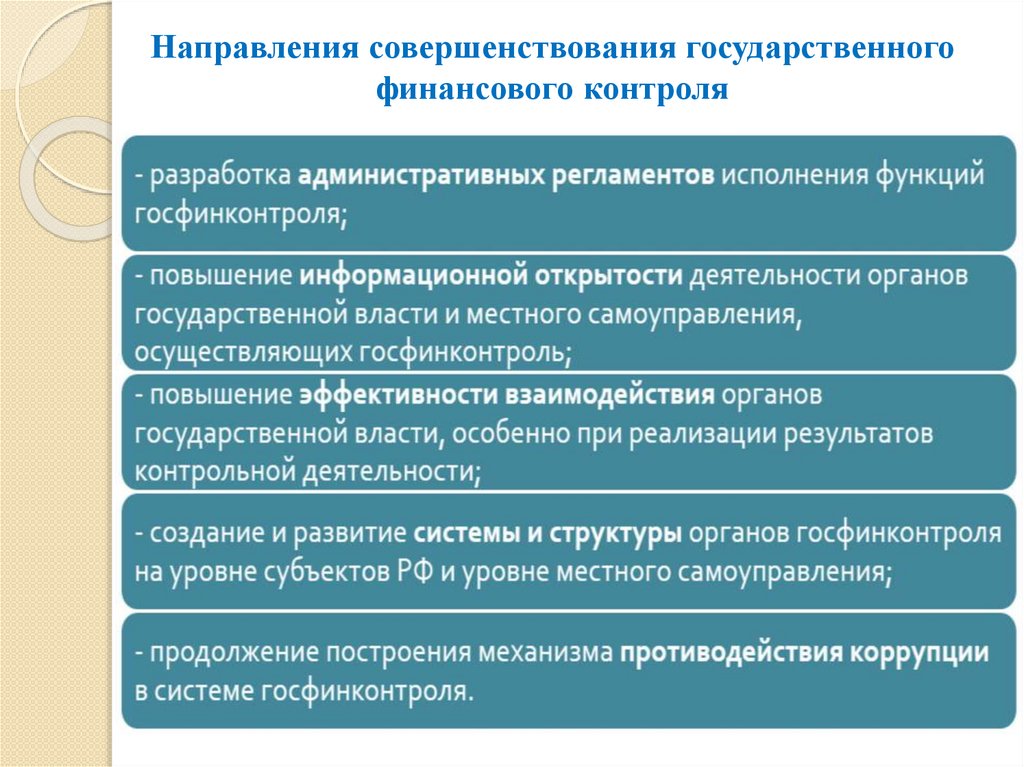

Направления совершенствования государственногофинансового контроля

12.

Направления совершенствования государственногофинансового контроля

13.

2. Виды, методы внешнего финансовогоконтроля

14.

Виды государственного финансового контроля:1. Бюджетный – контроль за соблюдением бюджетного

законодательства в процессе принятия и исполнения

бюджетов бюджетной системы.

В рамках бюджетного государственного финансового

контроля выделяют следующие виды контроля:

– внешний;

– внутренний;

– предварительный;

– последующий.

Бюджетный кодекс Российской Федерации. Глава 26

государственного (муниципального) финансового контроля»

«Основы

15.

Виды государственного финансового контролявнешний финансовый контроль

• контроль, осуществляемый независимыми в своей

деятельности от органов государственной власти

субъектами контроля.

внутренний финансовый контроль

контроль, осуществляемый непосредственно в системе

органов государственной власти, в том числе, органов

исполнительной власти.

16.

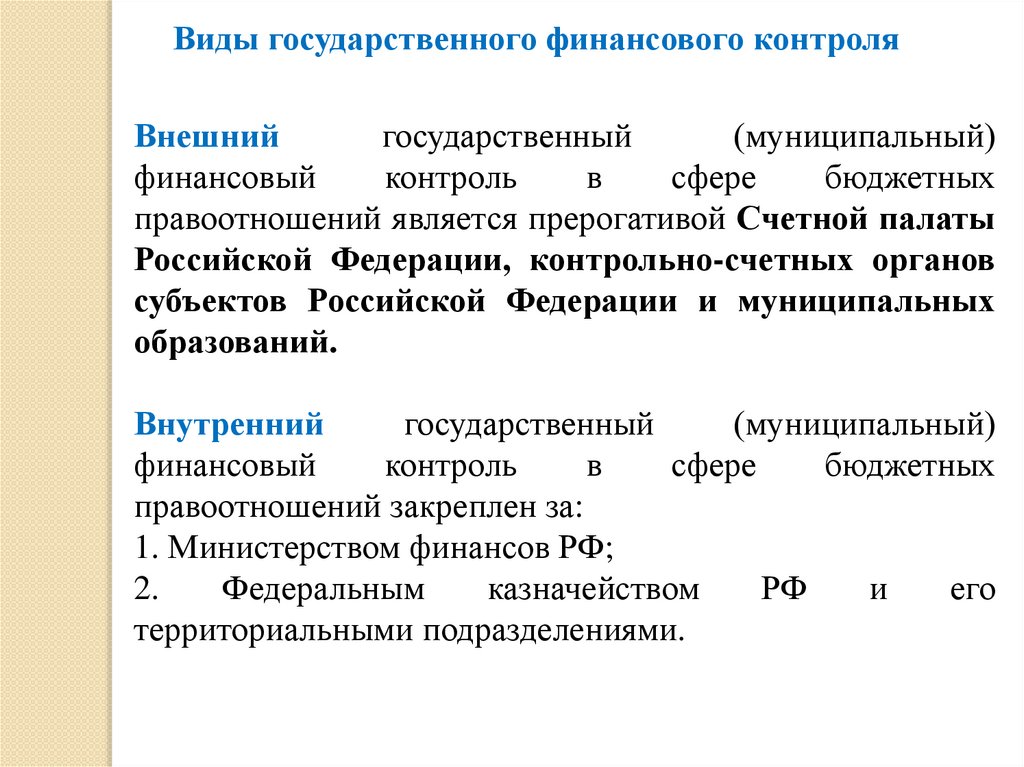

Виды государственного финансового контроляВнешний

государственный

(муниципальный)

финансовый

контроль

в

сфере

бюджетных

правоотношений является прерогативой Счетной палаты

Российской Федерации, контрольно-счетных органов

субъектов Российской Федерации и муниципальных

образований.

Внутренний

государственный

(муниципальный)

финансовый

контроль

в

сфере

бюджетных

правоотношений закреплен за:

1. Министерством финансов РФ;

2.

Федеральным

казначейством

РФ

и

его

территориальными подразделениями.

17.

Виды государственного финансового контроляПредварительный контроль осуществляется в целях

предупреждения и пресечения бюджетных нарушений в

процессе исполнения бюджетов бюджетной системы

Российской Федерации.

Последующий контроль осуществляется по результатам

исполнения бюджетов бюджетной системы Российской

Федерации в целях установления законности их

исполнения, достоверности учета и отчетности.

18.

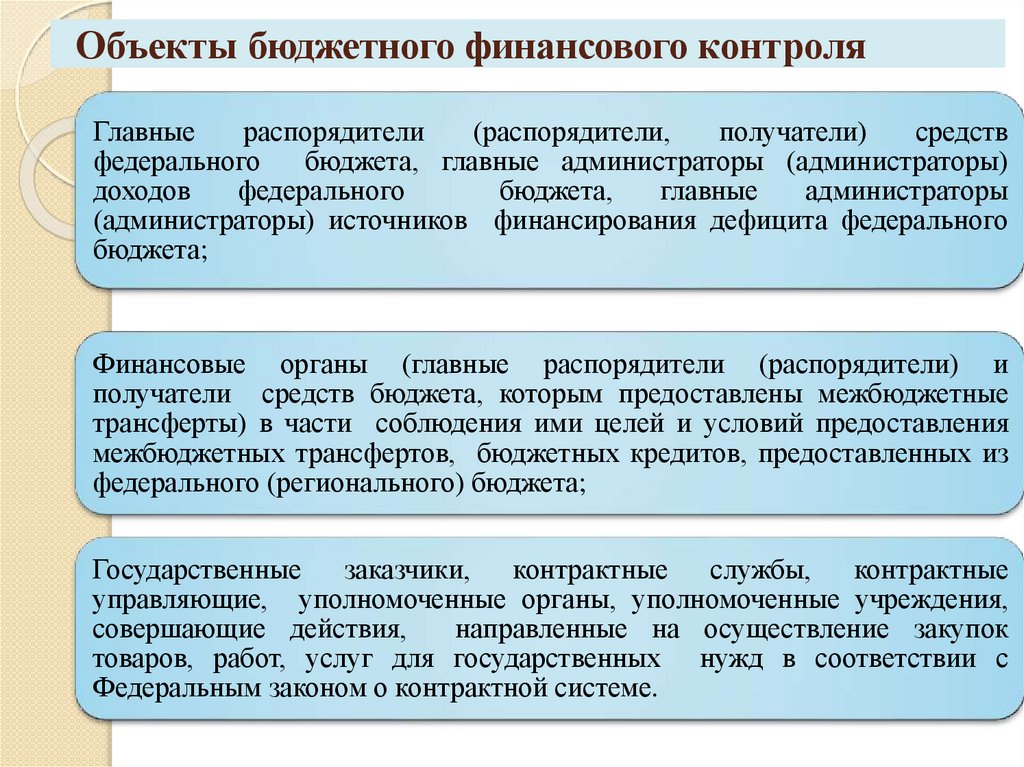

Объекты бюджетного финансового контроляГлавные

распорядители

(распорядители,

получатели)

средств

федерального

бюджета, главные администраторы (администраторы)

доходов

федерального

бюджета,

главные

администраторы

(администраторы) источников финансирования дефицита федерального

бюджета;

Финансовые органы (главные распорядители (распорядители) и

получатели средств бюджета, которым предоставлены межбюджетные

трансферты) в части соблюдения ими целей и условий предоставления

межбюджетных трансфертов, бюджетных кредитов, предоставленных из

федерального (регионального) бюджета;

Государственные заказчики, контрактные службы, контрактные

управляющие, уполномоченные органы, уполномоченные учреждения,

совершающие действия,

направленные на осуществление закупок

товаров, работ, услуг для государственных нужд в соответствии с

Федеральным законом о контрактной системе.

19.

Объекты бюджетного финансового контроля (продолжение)Юридические лица, индивидуальные предприниматели,

физические лица в части соблюдения ими условий

договоров (соглашений) о предоставлении средств из

соответствующего

бюджета

бюджетной

системы

Российской

Федерации,

государственных

(муниципальных) контрактов, соблюдения ими целей,

порядка и условий предоставления кредитов и займов,

обеспеченных государственными и муниципальными

гарантиями, целей, порядка и условий размещения

средств бюджета в ценные бумаги таких юридических

лиц.

20.

Виды государственного финансового контроля:2. Налоговый - деятельность уполномоченных органов

по контролю за соблюдением законодательства о налогах

и сборах:

налогоплательщиками;

налоговыми агентами;

плательщиками сборов.

21.

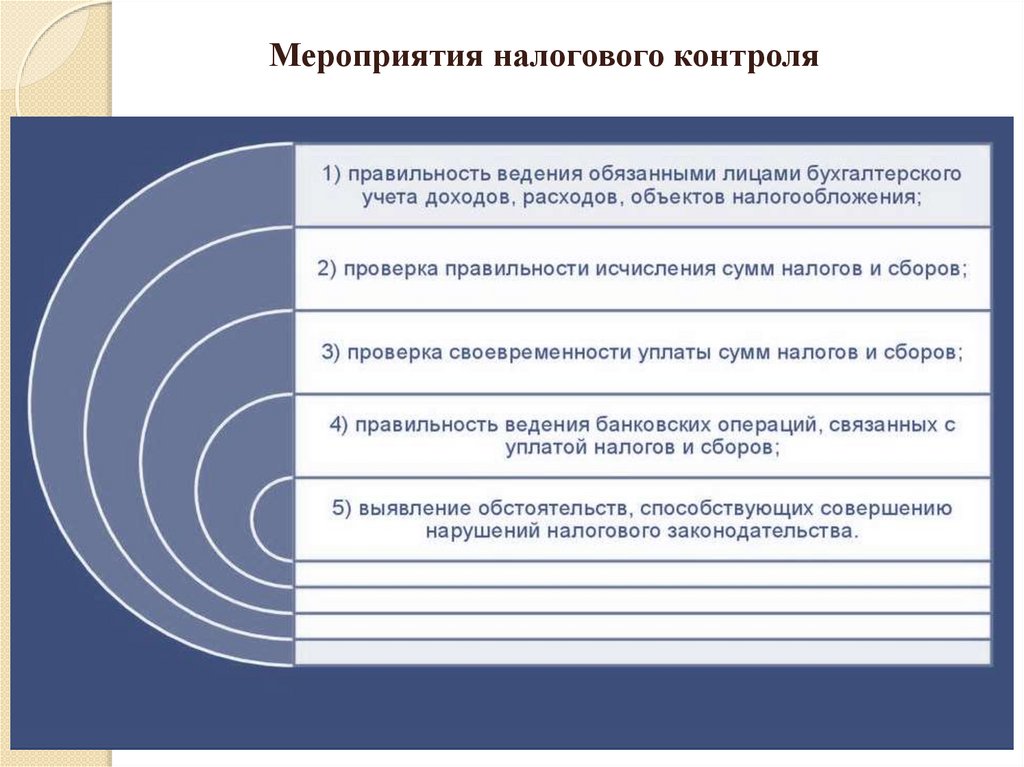

Мероприятия налогового контроля22.

Виды государственного финансового контроля:3.

Таможенный

совокупность

совершаемых таможенными органами действий,

направленных на проверку и (или) обеспечение

соблюдения международных договоров и актов в

сфере таможенного регулирования и законодательства

государств-членов о таможенном регулировании.

23.

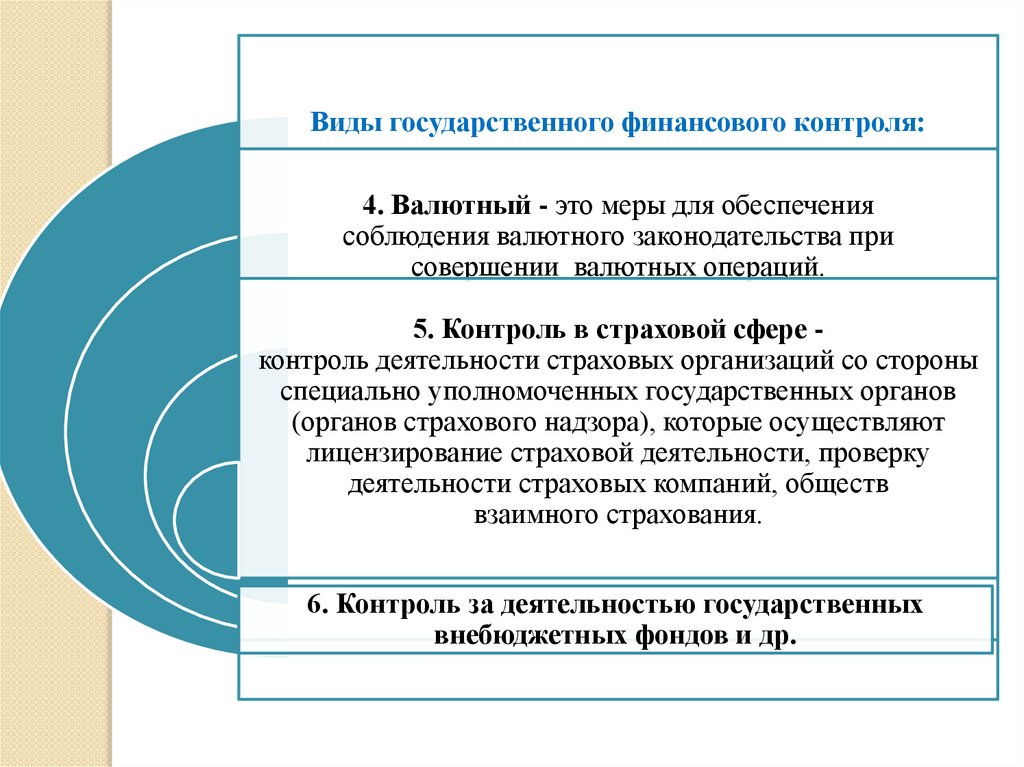

Виды государственного финансового контроля:4. Валютный - это меры для обеспечения

соблюдения валютного законодательства при

совершении валютных операций.

5. Контроль в страховой сфере контроль деятельности страховых организаций со стороны

специально уполномоченных государственных органов

(органов страхового надзора), которые осуществляют

лицензирование страховой деятельности, проверку

деятельности страховых компаний, обществ

взаимного страхования.

6. Контроль за деятельностью государственных

внебюджетных фондов и др.

24.

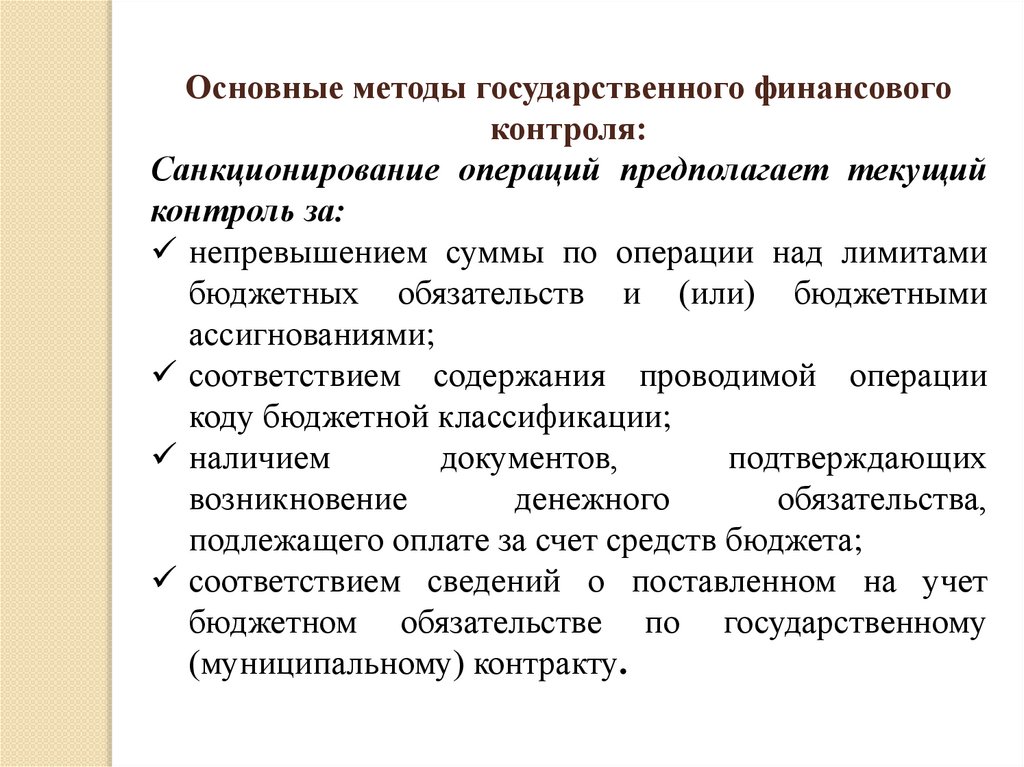

Основные методы государственного(муниципального) финансового контроля:

• Проверка.

• Ревизия.

• Надзор.

• Обследование.

• Анализ.

• Санкционирование

операций

предполагает оформление разрешительной надписи при

совершении финансовых операций в органах казначейс

тва после осуществления проверки документов на

предмет их наличия и соответствия переданной

информации

требованиям

бюджетного

законодательства Российской Федерации и прочих

нормативно-правовых актов, которые регулируют

правоотношения в бюджетной сфере.

Бюджетный кодекс Российской Федерации. Глава 26 «Основы

государственного (муниципального) финансового контроля», статья 267.

25.

Основные методы государственного финансовогоконтроля:

Санкционирование операций предполагает текущий

контроль за:

непревышением суммы по операции над лимитами

бюджетных обязательств и (или) бюджетными

ассигнованиями;

соответствием содержания проводимой операции

коду бюджетной классификации;

наличием

документов,

подтверждающих

возникновение

денежного

обязательства,

подлежащего оплате за счет средств бюджета;

соответствием сведений о поставленном на учет

бюджетном обязательстве по государственному

(муниципальному) контракту.

26.

3. Полномочия органов государственной власти всфере внешнего финансового контроля

27.

28.

Полномочия законодательных органов власти:осуществление финансового контроля при рассмотрении

проекта закона о бюджете, его утверждении, в ходе

исполнения бюджета, а также при рассмотрении и

утверждении отчета об исполнении бюджета.

Финансовый контроль осуществляется также и при

рассмотрении других законопроектов, подготовленных

исполнительными органами, так или иначе касающихся

государственных доходов и расходов.

Орган парламентского контроля – Счетная палата Российской

Федерации формируется

Государственной Думой и

Советом Федерации

29.

СОСТАВ И СТРУКТУРА СЧЕТНОЙ ПАЛАТЫСчетная палата является постоянно действующим высшим

органом внешнего государственного аудита (контроля),

подотчетным Федеральному Собранию

Состав

Председатель

Счетной палаты

заместитель

Председателя

Счетной палаты,

аудиторы

Счетной палаты,

аппарат Счетной

палаты

30.

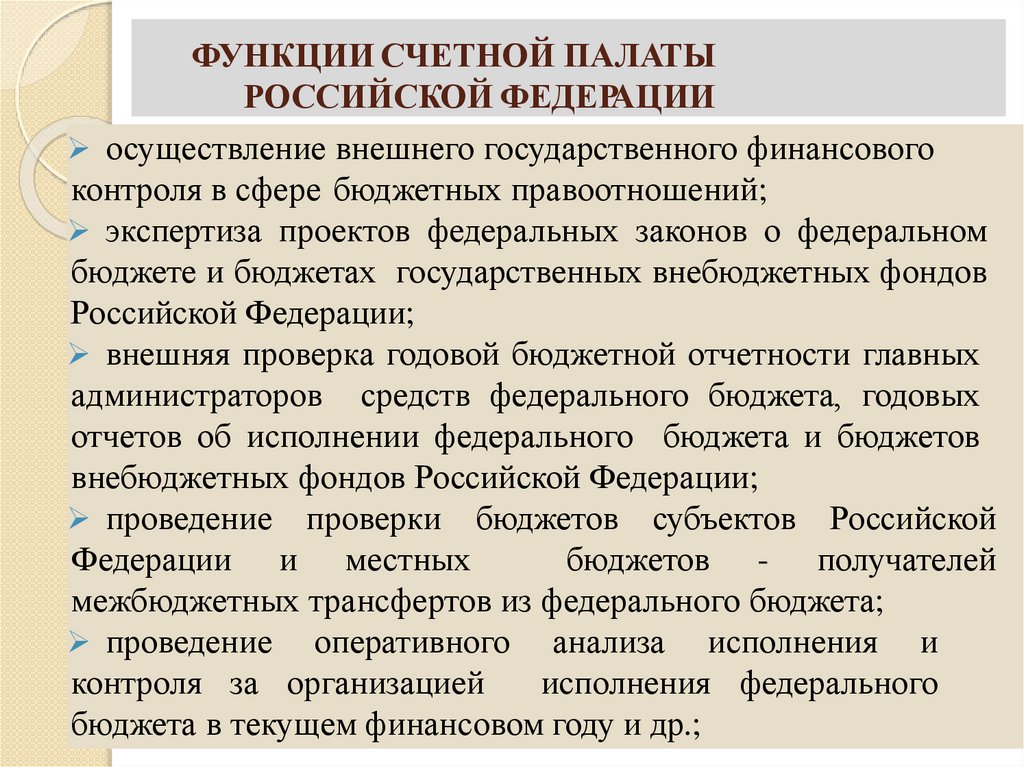

ФУНКЦИИ СЧЕТНОЙ ПАЛАТЫРОССИЙСКОЙ ФЕДЕРАЦИИ

осуществление внешнего государственного финансового

контроля в сфере бюджетных правоотношений;

экспертиза проектов федеральных законов о федеральном

бюджете и бюджетах государственных внебюджетных фондов

Российской Федерации;

внешняя проверка годовой бюджетной отчетности главных

администраторов средств федерального бюджета, годовых

отчетов об исполнении федерального бюджета и бюджетов

внебюджетных фондов Российской Федерации;

проведение проверки бюджетов субъектов Российской

Федерации и местных

бюджетов - получателей

межбюджетных трансфертов из федерального бюджета;

проведение оперативного анализа исполнения и

контроля за организацией

исполнения федерального

бюджета в текущем финансовом году и др.;

31.

Полномочия Президента РоссийскойФедерации:

выступает с посланием Федеральному Собранию;

подписывает федеральные законы, издает указы, в т.ч.

касающиеся вопросов управления государственными и

муниципальными финансами;

обладает правом законодательной инициативы;

обладает правом назначения и освобождения от должности

Министра финансов РФ;

обладает правом предоставления Государственной Думе

кандидатуры на должность председателя ЦБ РФ и др.

32.

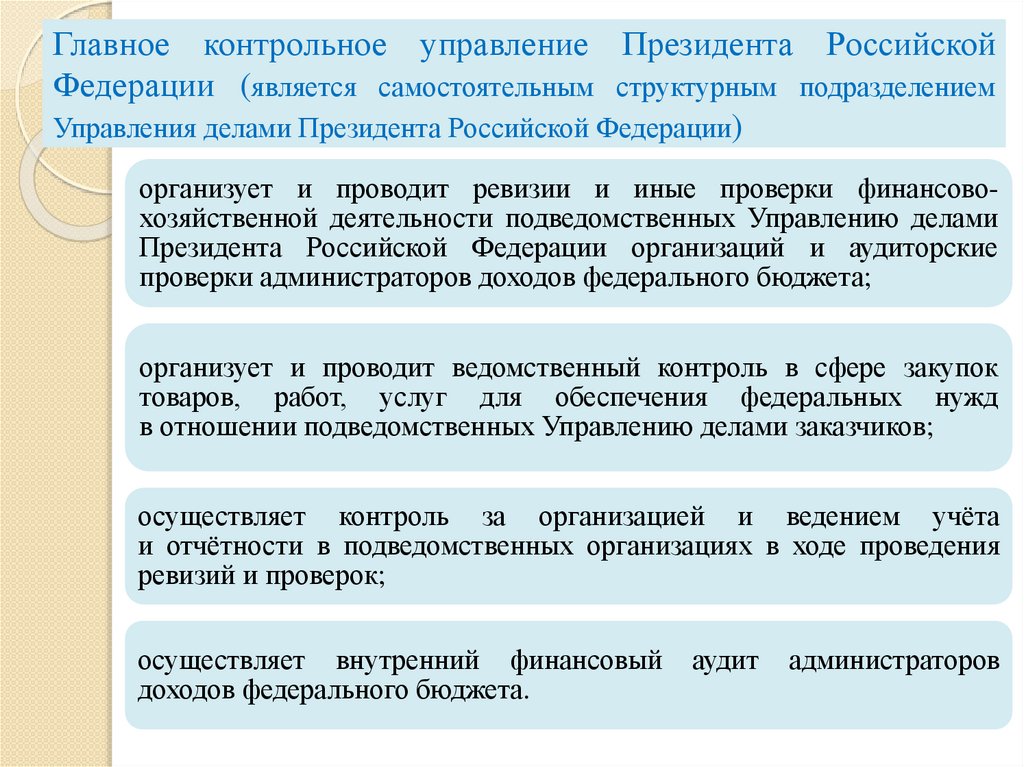

Главное контрольное управление Президента РоссийскойФедерации (является самостоятельным структурным подразделением

Управления делами Президента Российской Федерации)

организует и проводит ревизии и иные проверки финансовохозяйственной деятельности подведомственных Управлению делами

Президента Российской Федерации организаций и аудиторские

проверки администраторов доходов федерального бюджета;

организует и проводит ведомственный контроль в сфере закупок

товаров, работ, услуг для обеспечения федеральных нужд

в отношении подведомственных Управлению делами заказчиков;

осуществляет контроль за организацией и ведением учёта

и отчётности в подведомственных организациях в ходе проведения

ревизий и проверок;

осуществляет внутренний финансовый

доходов федерального бюджета.

аудит

администраторов

33.

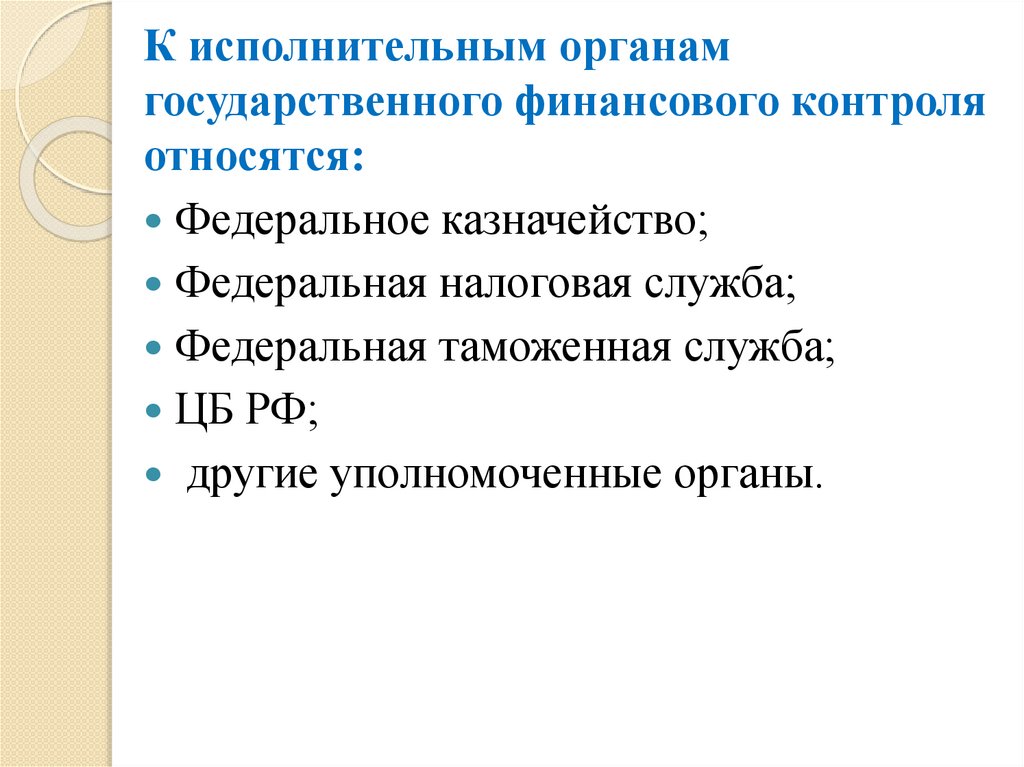

К исполнительным органамгосударственного финансового контроля

относятся:

Федеральное казначейство;

Федеральная налоговая служба;

Федеральная таможенная служба;

ЦБ РФ;

другие уполномоченные органы.

34.

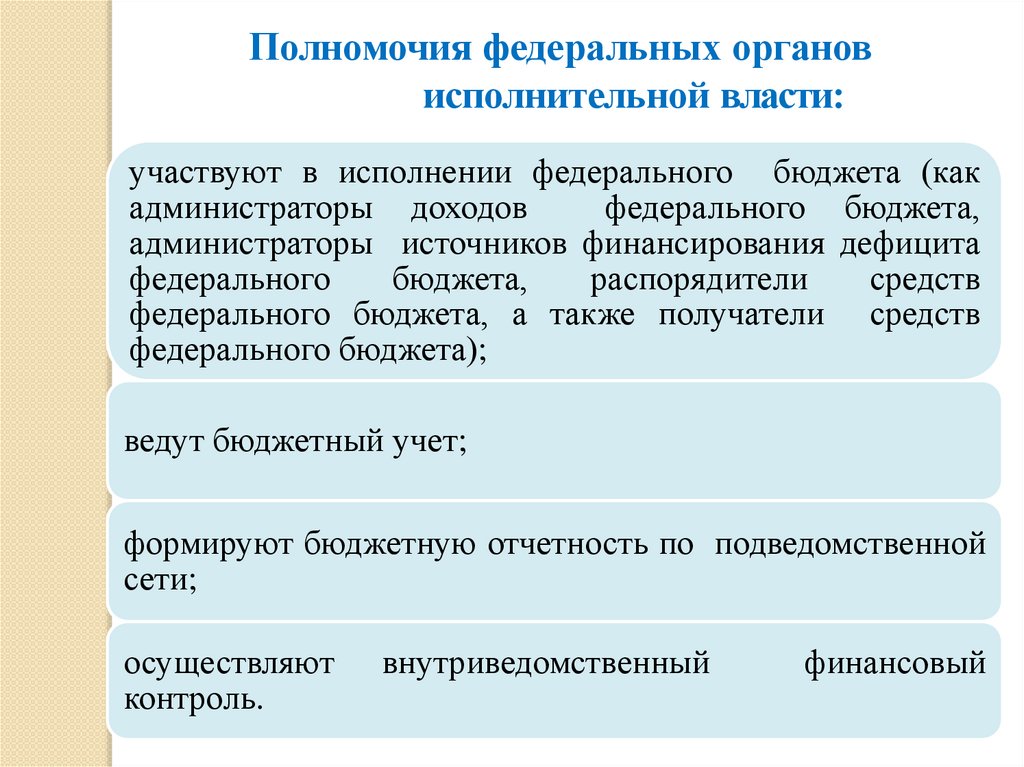

Полномочия федеральных органовисполнительной власти:

участвуют в исполнении федерального бюджета (как

администраторы доходов

федерального бюджета,

администраторы источников финансирования дефицита

федерального

бюджета,

распорядители

средств

федерального бюджета, а также получатели средств

федерального бюджета);

ведут бюджетный учет;

формируют бюджетную отчетность по подведомственной

сети;

осуществляют

контроль.

внутриведомственный

финансовый

35.

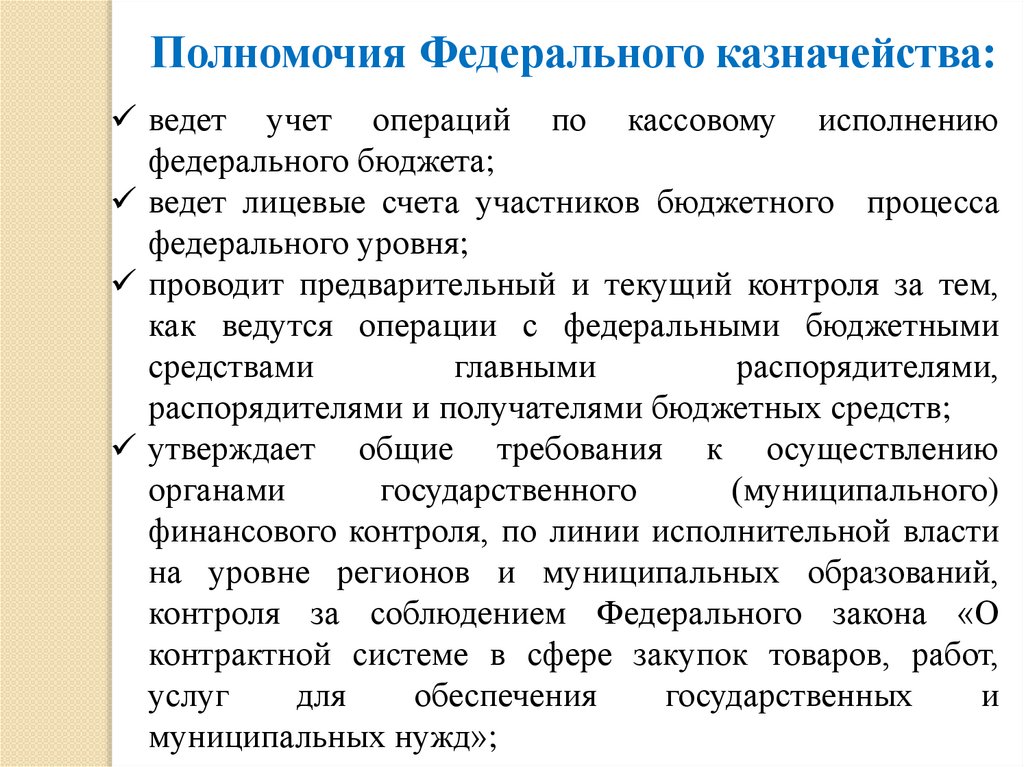

Полномочия Федерального казначейства:ведет учет операций по кассовому исполнению

федерального бюджета;

ведет лицевые счета участников бюджетного процесса

федерального уровня;

проводит предварительный и текущий контроля за тем,

как ведутся операции с федеральными бюджетными

средствами

главными

распорядителями,

распорядителями и получателями бюджетных средств;

утверждает общие требования к осуществлению

органами

государственного

(муниципального)

финансового контроля, по линии исполнительной власти

на уровне регионов и муниципальных образований,

контроля за соблюдением Федерального закона «О

контрактной системе в сфере закупок товаров, работ,

услуг

для

обеспечения

государственных

и

муниципальных нужд»;

36.

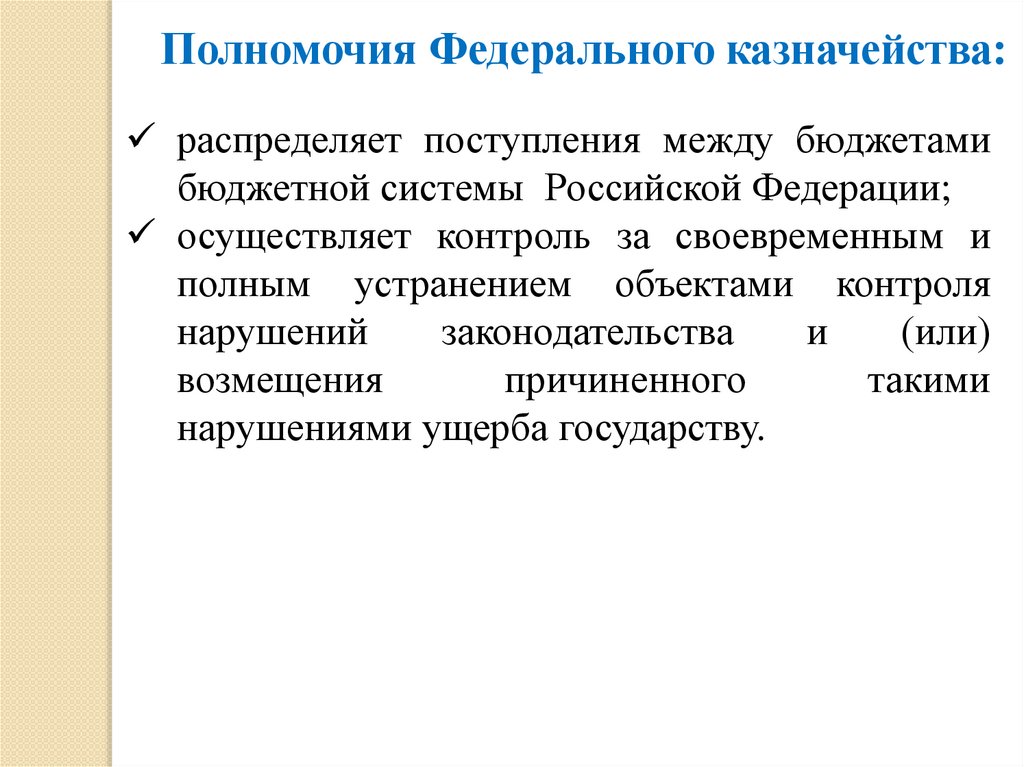

Полномочия Федерального казначейства:распределяет поступления между бюджетами

бюджетной системы Российской Федерации;

осуществляет контроль за своевременным и

полным устранением объектами контроля

нарушений

законодательства

и

(или)

возмещения

причиненного

такими

нарушениями ущерба государству.

37.

Полномочия Федеральной налоговойслужбы

Контролирует соблюдение законодательства о налогах и

сборах, правильностью исчисления, полнотой и

своевременностью внесения налогов и сборов

Контролирует полноту учета выручки денежных средств в

организациях и у индивидуальных предпринимателей

Осуществляет

государственную

юридических лиц, физических лиц

индивидуальных предпринимателей и

(фермерских) хозяйств

Ведет

в

установленном

порядке

налогоплательщиков

регистрацию

в качестве

крестьянских

учет

всех

38.

Федеральная служба по финансовомумониторингу

Федеральная

служба

по

финансовому

мониторингу

(Росфинмониторинг)

является федеральным

органом

исполнительной власти, осуществляющим функции по:

противодействию

легализации

(отмыванию)

доходов,

полученных преступным путем, финансированию терроризма

и финансированию распространения оружия массового

уничтожения,

выработке

государственной политики и нормативноправовому регулированию в этой сфере,

координации

соответствующей

деятельности

других

федеральных органов исполнительной власти, других

государственных органов и организаций,

а также функции национального центра по оценке угроз

национальной безопасности, возникающих в результате

совершения операций (сделок) с денежными средствами или

иным имуществом, и по выработке мер противодействия этим

угрозам.

39.

Федеральная служба по финансовомумониторингу

Руководство

деятельностью

службы по финансовому

осуществляет

Президент

Федерации.

Федеральной

мониторингу

Российской

40.

4. Внешний аудит.Содержание аудиторской

деятельности.

41.

Аудиторскаядеятельность

(аудиторские

услуги) - деятельность по проведению аудита и

оказанию

сопутствующих

аудиту

услуг,

осуществляемая аудиторскими организациями,

индивидуальными аудиторами.

Определение Федерального закона № 307-ФЗ «Об

аудиторской деятельности» от 30.12.2008 г., ст.1.

42.

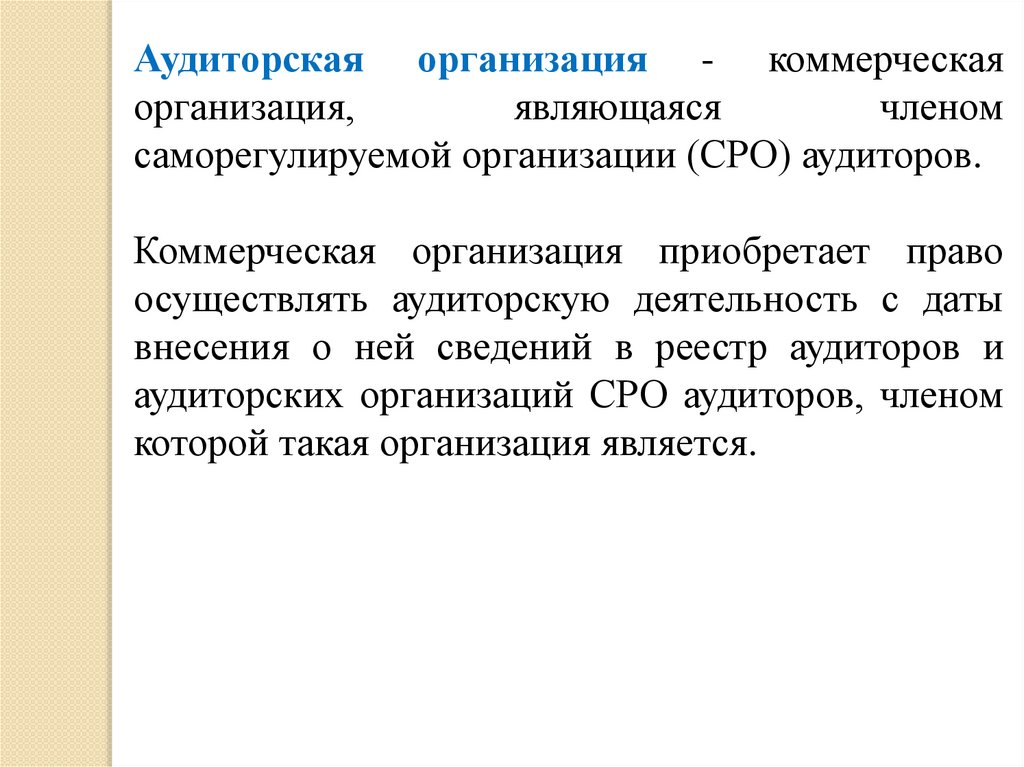

Аудиторская организация - коммерческаяорганизация,

являющаяся

членом

саморегулируемой организации (СРО) аудиторов.

Коммерческая организация приобретает право

осуществлять аудиторскую деятельность с даты

внесения о ней сведений в реестр аудиторов и

аудиторских организаций СРО аудиторов, членом

которой такая организация является.

43.

Аудитор - физическое лицо, получившееквалификационный

аттестат

аудитора

и

являющееся членом СРО аудиторов.

Физическое лицо признается аудитором с даты

внесения сведений о нем в реестр аудиторов и

аудиторских организаций.

Формы

осуществления

деятельности

аудитором:

Аудитор, работающий в аудиторской

организации на основании трудового договора;

Индивидуальный аудитор.

44.

45.

Сопутствующие аудиту услугиВыполнение заданий, обеспечивающих разумную

уверенность в финансовой информации, не относящейся

к прошедшим периодам.

Обзорная

проверка

бухгалтерской

(финансовой)

отчетности, включая консолидированную финансовую

отчетность.

Обзорная проверка части бухгалтерской (финансовой)

отчетности, части консолидированной финансовой

отчетности.

Обзорная проверка отчетности, содержащей финансовую

информацию, систематизированную по специальным

правилам.

Обзорная проверка части отчетности, содержащей

финансовую информацию, систематизированную по

специальным правилам.

Обзорная проверка иной финансовой информации

прошедших периодов и др.

46.

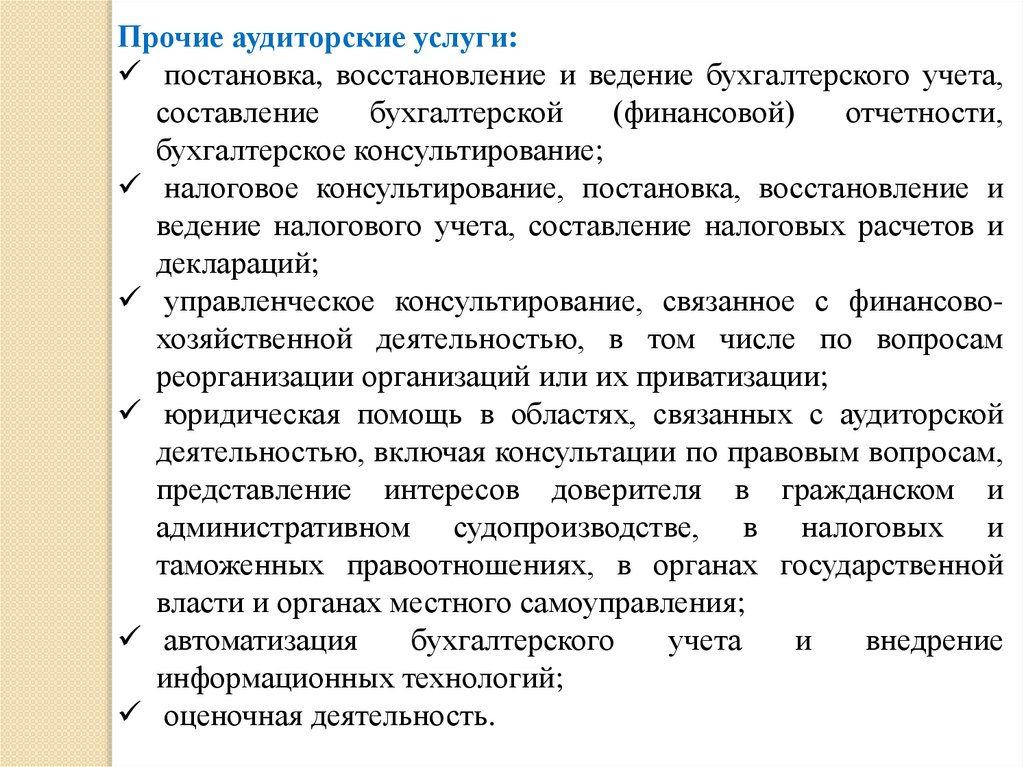

Прочие аудиторские услуги:постановка, восстановление и ведение бухгалтерского учета,

составление

бухгалтерской

(финансовой)

отчетности,

бухгалтерское консультирование;

налоговое консультирование, постановка, восстановление и

ведение налогового учета, составление налоговых расчетов и

деклараций;

управленческое консультирование, связанное с финансовохозяйственной деятельностью, в том числе по вопросам

реорганизации организаций или их приватизации;

юридическая помощь в областях, связанных с аудиторской

деятельностью, включая консультации по правовым вопросам,

представление интересов доверителя в гражданском и

административном судопроизводстве, в налоговых и

таможенных правоотношениях, в органах государственной

власти и органах местного самоуправления;

автоматизация

бухгалтерского

учета

и

внедрение

информационных технологий;

оценочная деятельность.

47.

С 01.01.2022 г.48.

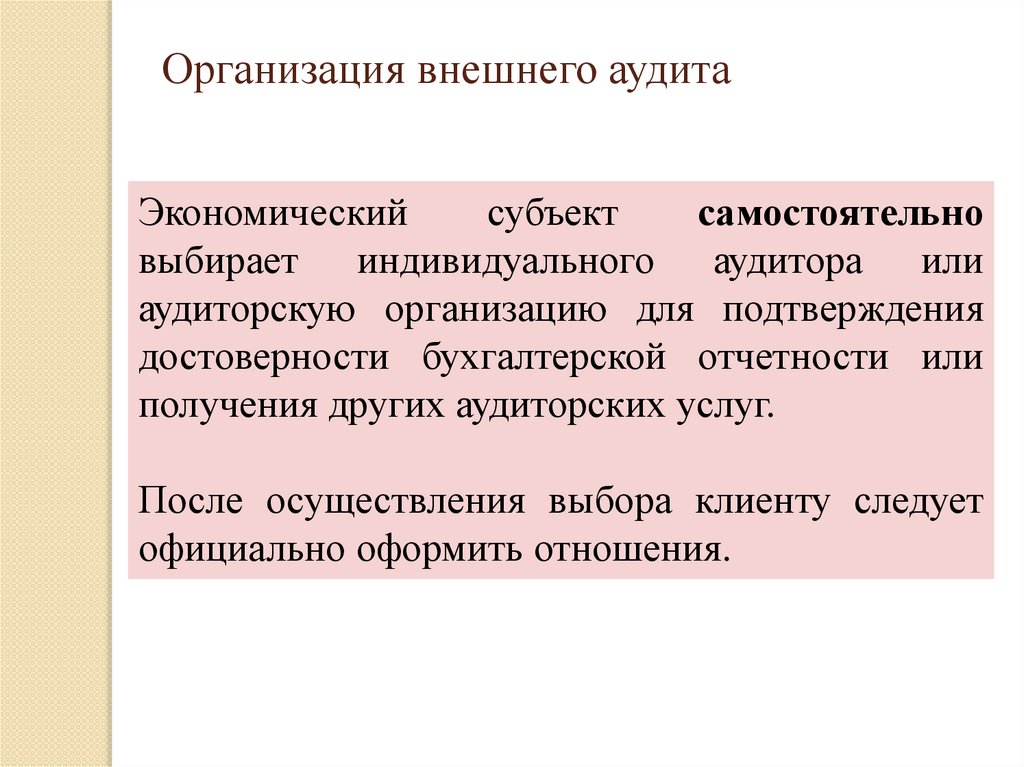

Организация внешнего аудитаЭкономический

субъект

самостоятельно

выбирает индивидуального аудитора или

аудиторскую организацию для подтверждения

достоверности бухгалтерской отчетности или

получения других аудиторских услуг.

После осуществления выбора клиенту следует

официально оформить отношения.

49.

Экономические субъекты,- в уставном капитале которых доля государственной

собственности составляет не менее 25%,

- государственные унитарные предприятия,

- муниципальные унитарные предприятия

определяют аудиторскую организацию, которая будет

проводить в отношении их отчетности обязательную

аудиторскую проверку только по итогам размещения

заказа путем проведения торгов в форме открытого

конкурса в порядке, установленном законодательством

Российской Федерации о контрактной системе в сфере

закупок, товаров, работ, услуг для обеспечения

государственных и муниципальных нужд.

50.

51.

52.

53.

54.

55.

56.

57.

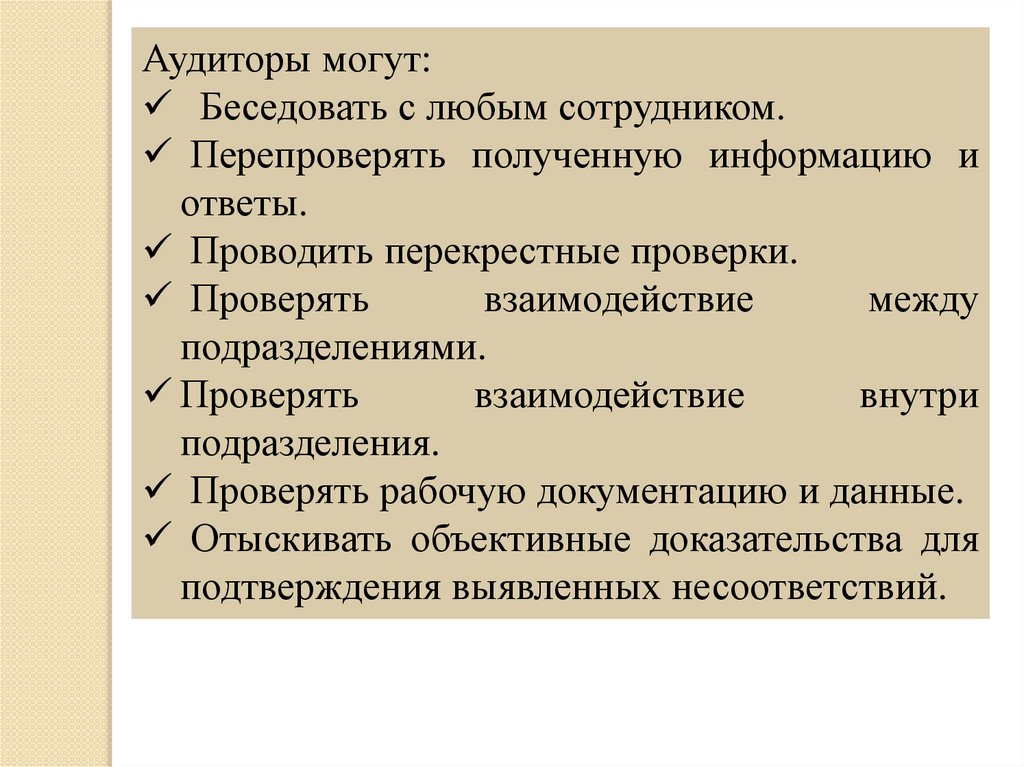

Аудиторы могут:Беседовать с любым сотрудником.

Перепроверять полученную информацию и

ответы.

Проводить перекрестные проверки.

Проверять

взаимодействие

между

подразделениями.

Проверять

взаимодействие

внутри

подразделения.

Проверять рабочую документацию и данные.

Отыскивать объективные доказательства для

подтверждения выявленных несоответствий.

58.

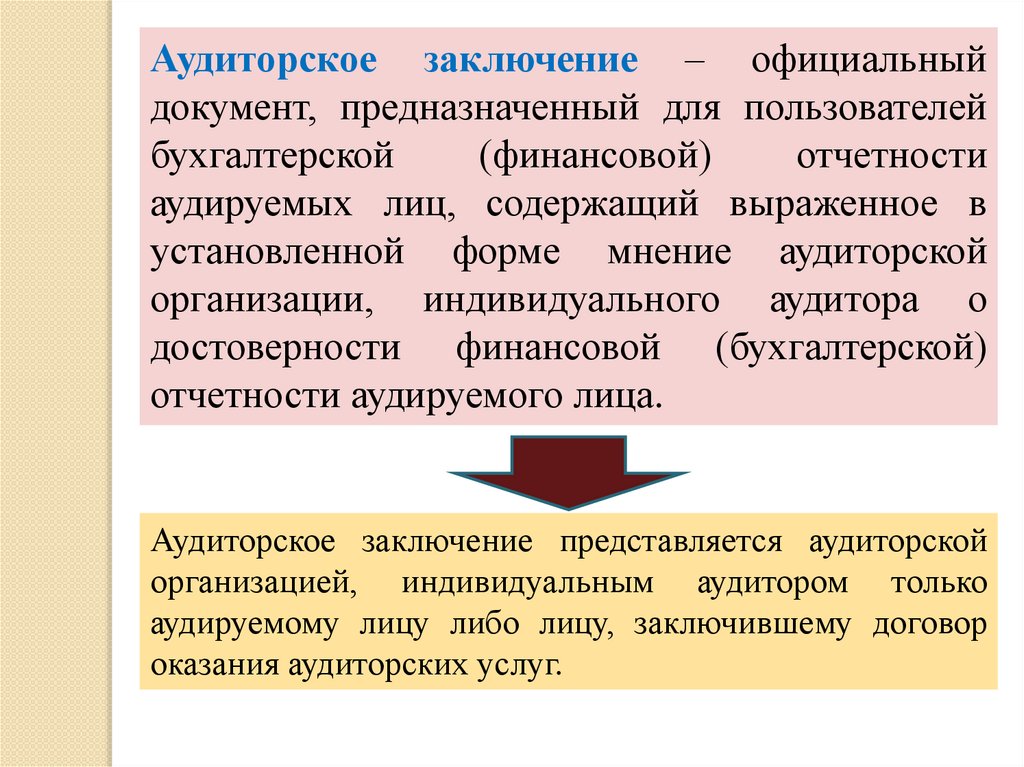

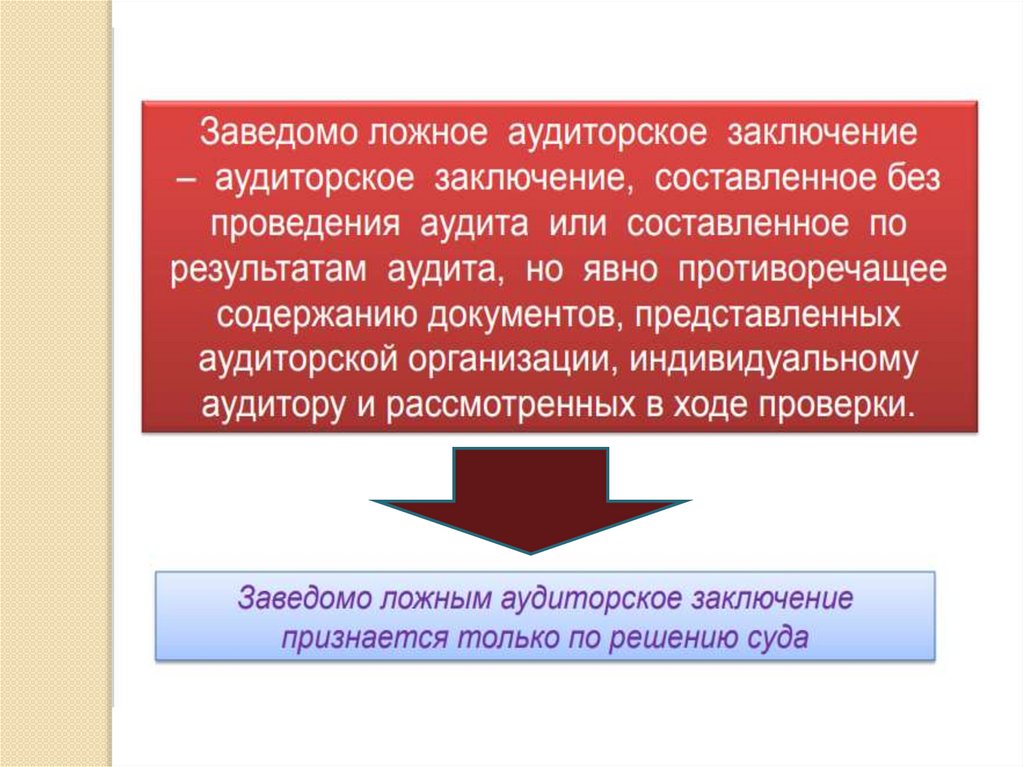

Аудиторское заключение – официальныйдокумент, предназначенный для пользователей

бухгалтерской

(финансовой)

отчетности

аудируемых лиц, содержащий выраженное в

установленной форме мнение аудиторской

организации, индивидуального аудитора о

достоверности финансовой (бухгалтерской)

отчетности аудируемого лица.

Аудиторское заключение представляется аудиторской

организацией, индивидуальным аудитором только

аудируемому лицу либо лицу, заключившему договор

оказания аудиторских услуг.

59.

60.

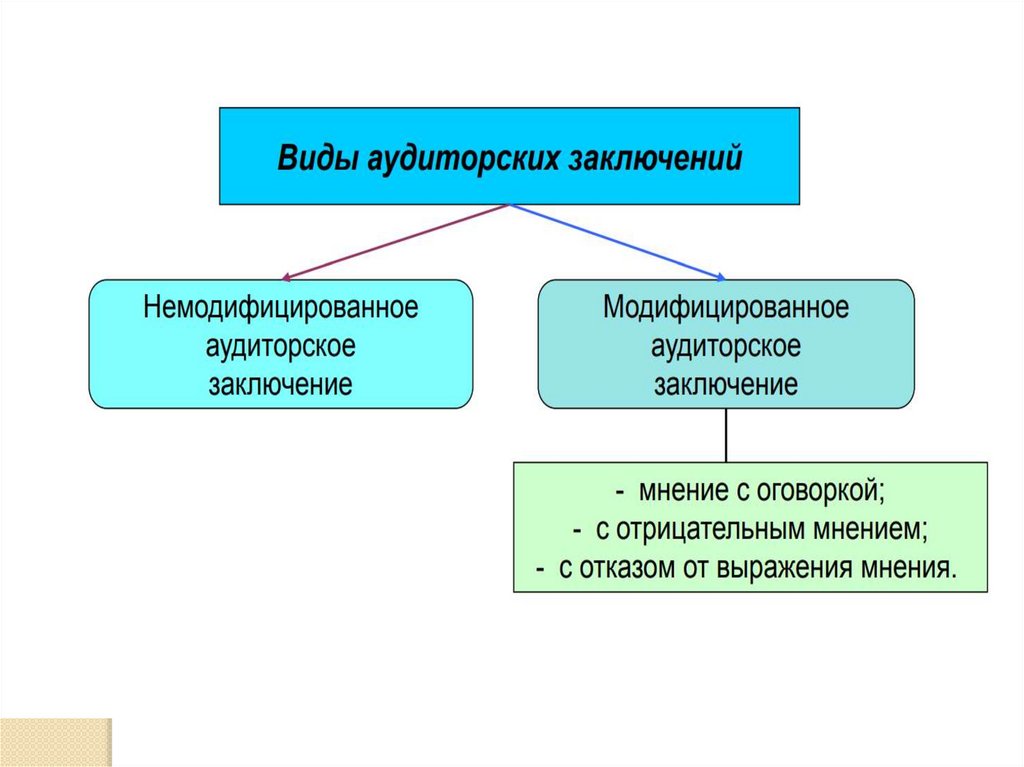

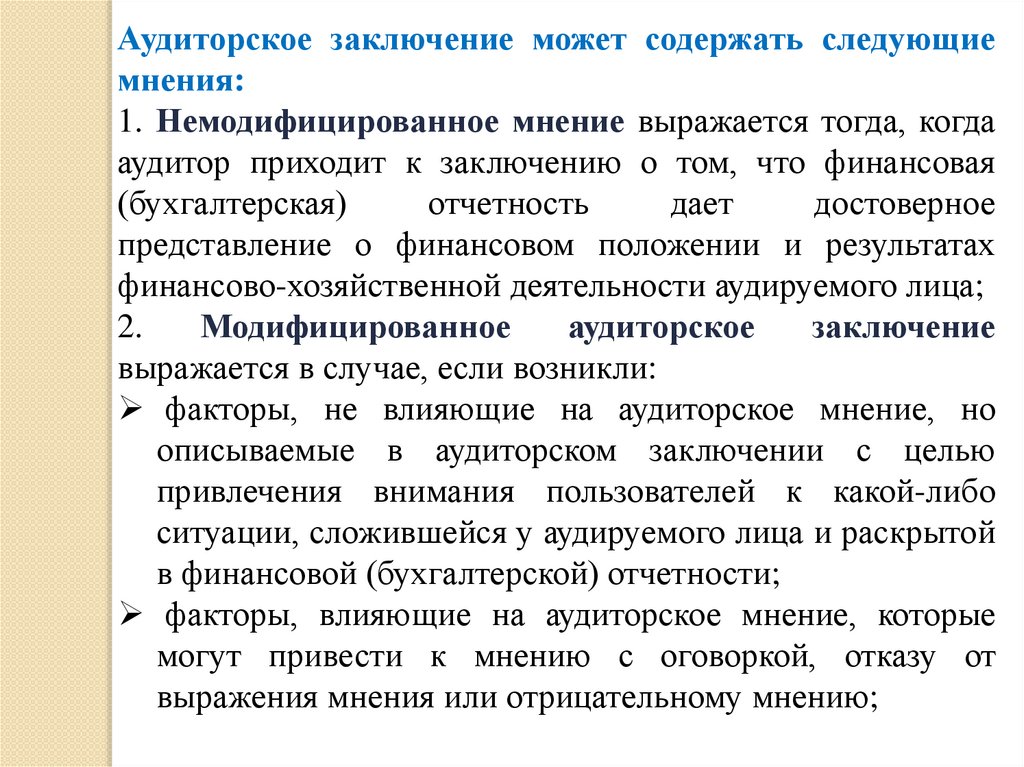

Аудиторское заключение может содержать следующиемнения:

1. Немодифицированное мнение выражается тогда, когда

аудитор приходит к заключению о том, что финансовая

(бухгалтерская)

отчетность

дает

достоверное

представление о финансовом положении и результатах

финансово-хозяйственной деятельности аудируемого лица;

2.

Модифицированное

аудиторское

заключение

выражается в случае, если возникли:

факторы, не влияющие на аудиторское мнение, но

описываемые в аудиторском заключении с целью

привлечения внимания пользователей к какой-либо

ситуации, сложившейся у аудируемого лица и раскрытой

в финансовой (бухгалтерской) отчетности;

факторы, влияющие на аудиторское мнение, которые

могут привести к мнению с оговоркой, отказу от

выражения мнения или отрицательному мнению;

61.

Мнение с оговоркой выражается в том случае, еслиаудитор приходит к выводу о том, что невозможно

выразить безоговорочно положительное мнение, но

влияние разногласий с руководством или ограничение

объема аудита не настолько существенно и глубоко,

чтобы выразить отрицательное мнение или отказаться от

выражения мнения.

Мнение с оговоркой должно содержать формулировку:

«за

исключением

влияния

обстоятельств…»

(указываются обстоятельства, к которым относится

оговорка).

62.

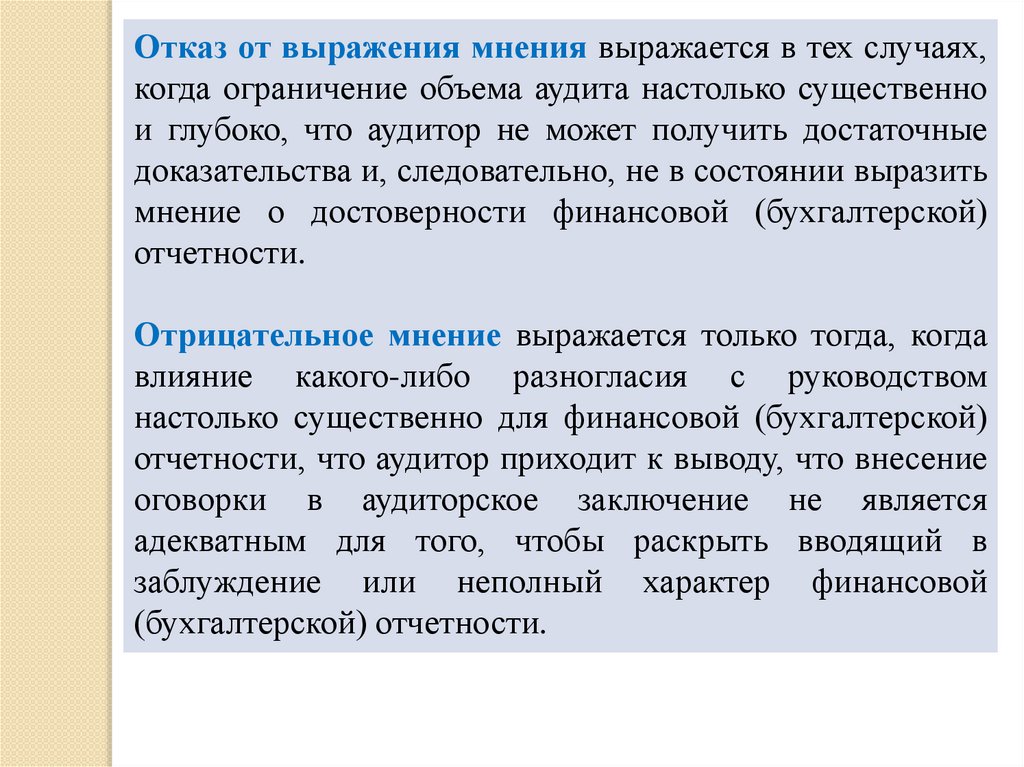

Отказ от выражения мнения выражается в тех случаях,когда ограничение объема аудита настолько существенно

и глубоко, что аудитор не может получить достаточные

доказательства и, следовательно, не в состоянии выразить

мнение о достоверности финансовой (бухгалтерской)

отчетности.

Отрицательное мнение выражается только тогда, когда

влияние какого-либо разногласия с руководством

настолько существенно для финансовой (бухгалтерской)

отчетности, что аудитор приходит к выводу, что внесение

оговорки в аудиторское заключение не является

адекватным для того, чтобы раскрыть вводящий в

заблуждение или неполный характер финансовой

(бухгалтерской) отчетности.

63.

64.

5. Совершенствование аудиторскойдеятельности

65.

КОНЦЕПЦИЯ РАЗВИТИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИВ РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 2024 ГОДА. Утверждена

распоряжением Правительства Российской Федерации от 31

декабря 2020 г. № 3709-р.

Концепция раскрывает цель, основные задачи и приоритетные

направления развития аудиторской деятельности в Российской

Федерации, механизмы, меры и действия по их реализации в

интересах

повышения

роли

этой

деятельности

в

общенациональной системе финансового контроля и уровня

востребованности ее результатов.

Положения Концепции не распространяются на деятельность

по осуществлению аудита органами государственного

(муниципального) финансового контроля, распорядителями и

получателями бюджетных средств, администраторами доходов

бюджета и источников финансирования дефицита бюджета,

службами внутреннего аудита организаций.

66.

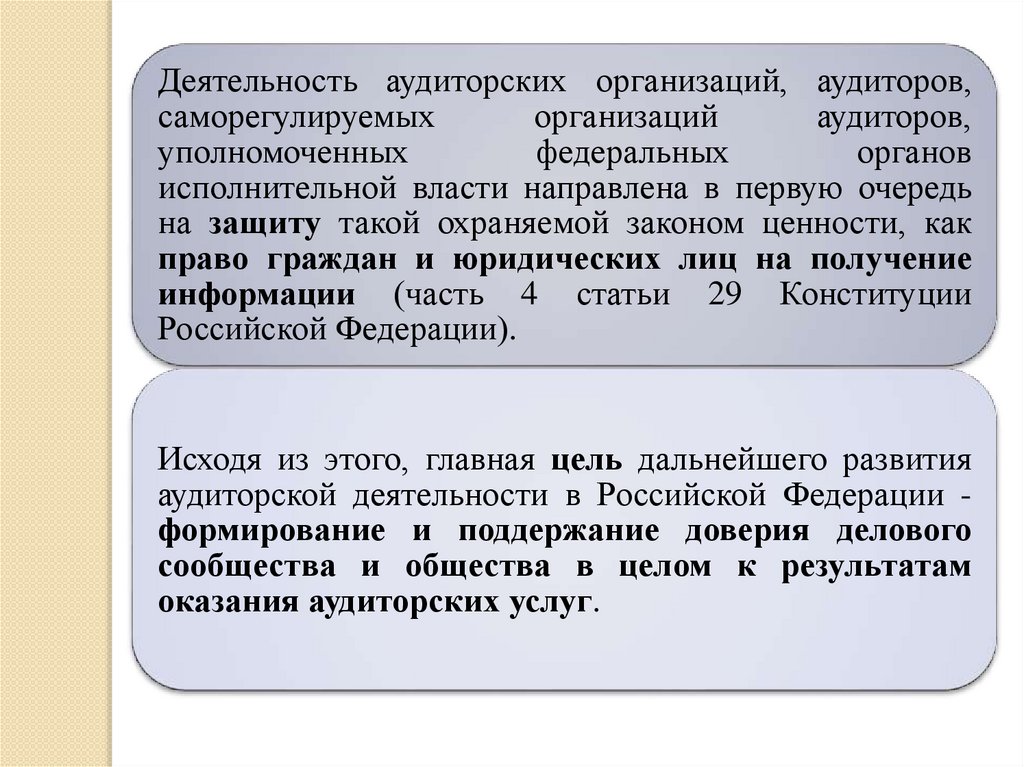

Деятельность аудиторских организаций, аудиторов,саморегулируемых

организаций

аудиторов,

уполномоченных

федеральных

органов

исполнительной власти направлена в первую очередь

на защиту такой охраняемой законом ценности, как

право граждан и юридических лиц на получение

информации (часть 4 статьи 29 Конституции

Российской Федерации).

Исходя из этого, главная цель дальнейшего развития

аудиторской деятельности в Российской Федерации формирование и поддержание доверия делового

сообщества и общества в целом к результатам

оказания аудиторских услуг.

67.

Федеральным законом от 2 июля 2021 г. № 359-ФЗ «Овнесении изменений в отдельные законодательные акты

Российской Федерации о признании утратившими силу

отдельных положений законодательных актов Российской

Федерации» внесен ряд изменений в законодательство

Российской Федерации об аудиторской деятельности, в

частности, в Федеральный закон «Об аудиторской

деятельности».

Федеральный закон от 2 июля 2021 г. № 359-ФЗ вступает

в силу 1 января 2022 г.

68.

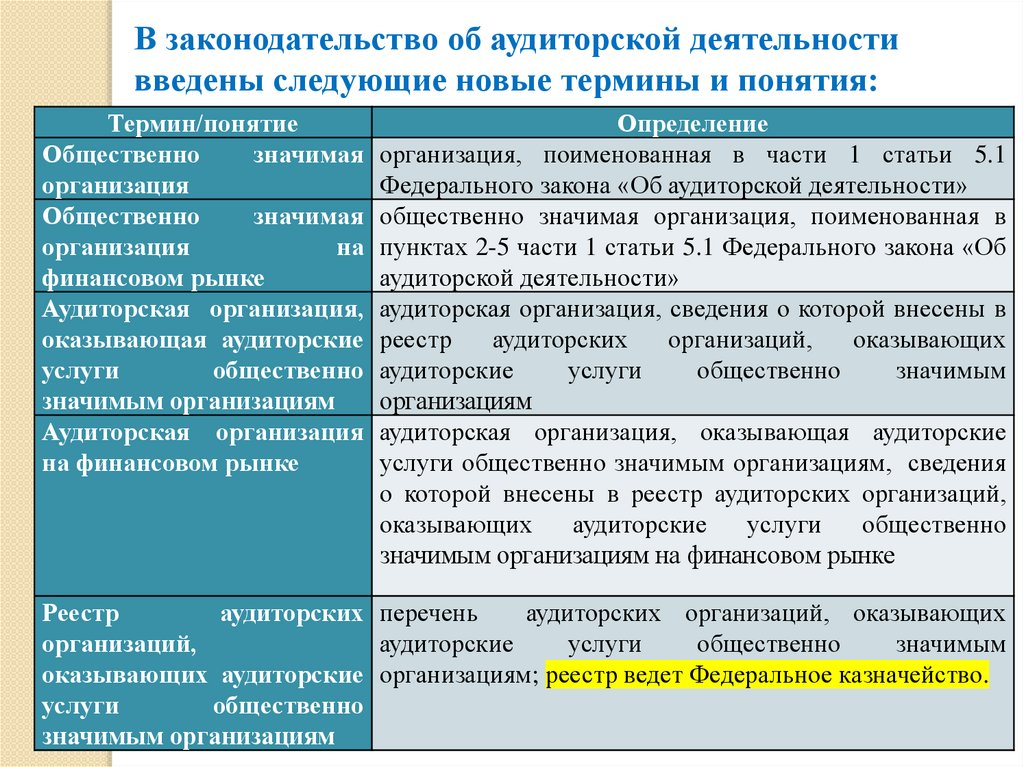

В законодательство об аудиторской деятельностивведены следующие новые термины и понятия:

Термин/понятие

Общественно

значимая

организация

Общественно

значимая

организация

на

финансовом рынке

Аудиторская организация,

оказывающая аудиторские

услуги

общественно

значимым организациям

Аудиторская организация

на финансовом рынке

Определение

организация, поименованная в части 1 статьи 5.1

Федерального закона «Об аудиторской деятельности»

общественно значимая организация, поименованная в

пунктах 2-5 части 1 статьи 5.1 Федерального закона «Об

аудиторской деятельности»

аудиторская организация, сведения о которой внесены в

реестр

аудиторских

организаций,

оказывающих

аудиторские

услуги

общественно

значимым

организациям

аудиторская организация, оказывающая аудиторские

услуги общественно значимым организациям, сведения

о которой внесены в реестр аудиторских организаций,

оказывающих

аудиторские

услуги

общественно

значимым организациям на финансовом рынке

Реестр

аудиторских перечень

аудиторских организаций, оказывающих

организаций,

аудиторские

услуги

общественно

значимым

оказывающих аудиторские организациям; реестр ведет Федеральное казначейство.

услуги

общественно

значимым организациям

69.

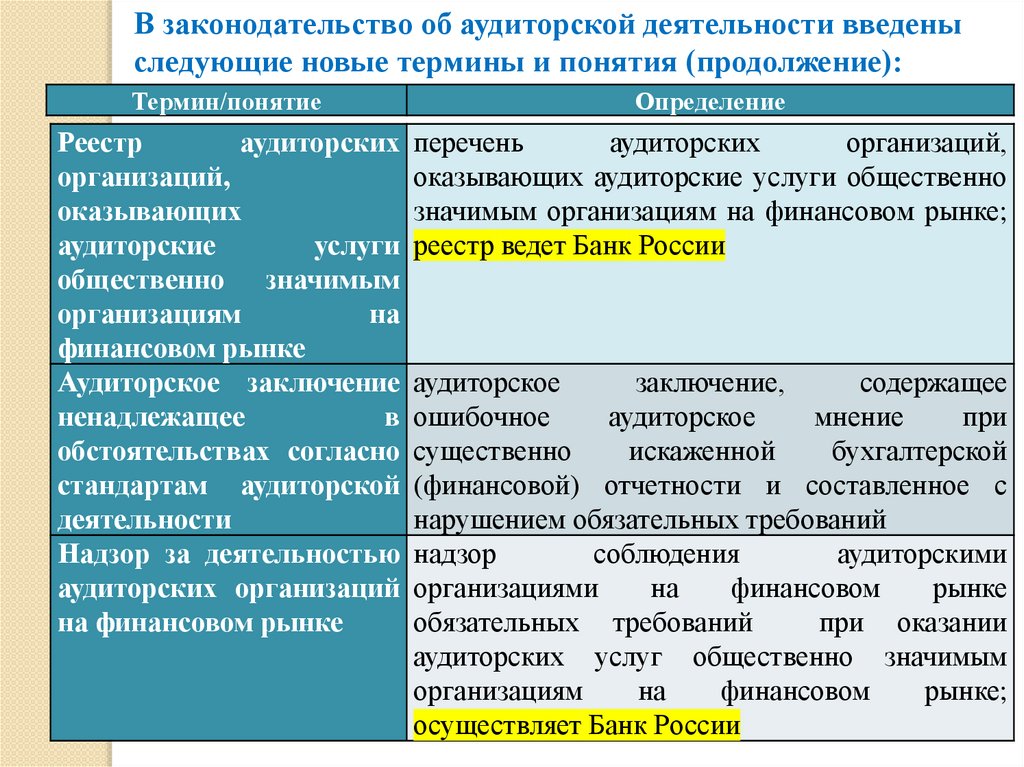

В законодательство об аудиторской деятельности введеныследующие новые термины и понятия (продолжение):

Термин/понятие

Определение

Реестр

аудиторских

организаций,

оказывающих

аудиторские

услуги

общественно значимым

организациям

на

финансовом рынке

Аудиторское заключение

ненадлежащее

в

обстоятельствах согласно

стандартам аудиторской

деятельности

Надзор за деятельностью

аудиторских организаций

на финансовом рынке

перечень

аудиторских

организаций,

оказывающих аудиторские услуги общественно

значимым организациям на финансовом рынке;

реестр ведет Банк России

аудиторское

заключение,

содержащее

ошибочное

аудиторское

мнение

при

существенно

искаженной

бухгалтерской

(финансовой) отчетности и составленное с

нарушением обязательных требований

надзор

соблюдения

аудиторскими

организациями

на

финансовом

рынке

обязательных требований

при оказании

аудиторских услуг общественно значимым

организациям

на

финансовом

рынке;

осуществляет Банк России

70.

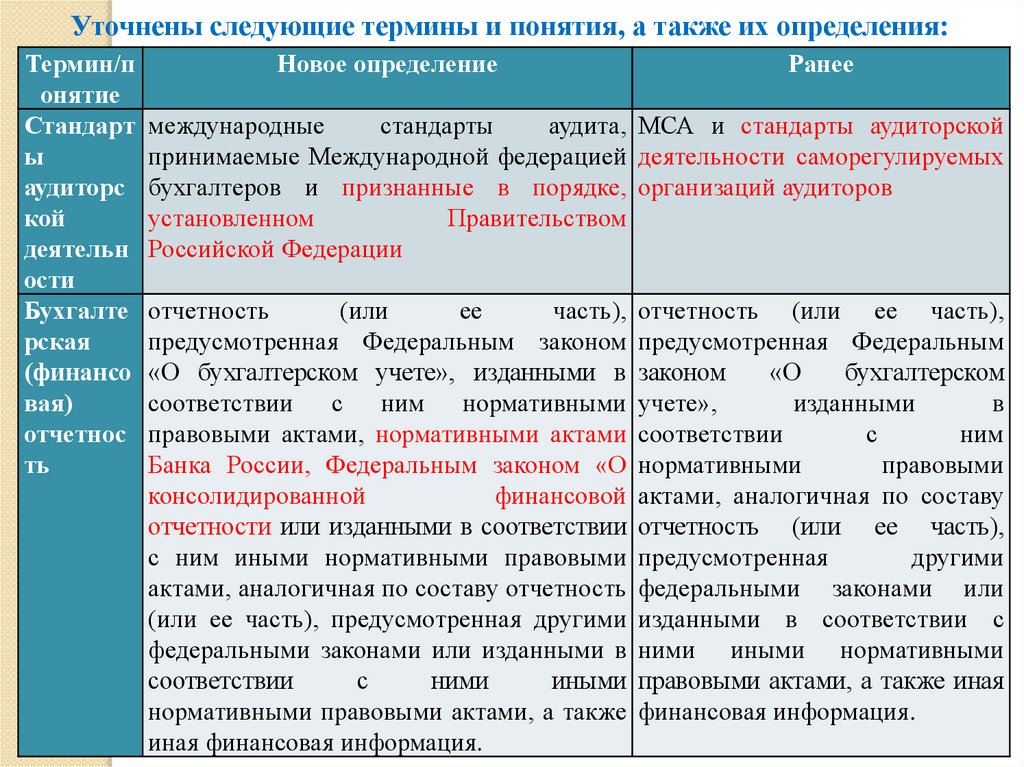

Уточнены следующие термины и понятия, а также их определения:Термин/п

онятие

Стандарт

ы

аудиторс

кой

деятельн

ости

Бухгалте

рская

(финансо

вая)

отчетнос

ть

Новое определение

Ранее

международные

стандарты

аудита, МСА и стандарты аудиторской

принимаемые Международной федерацией деятельности саморегулируемых

бухгалтеров и признанные в порядке, организаций аудиторов

установленном

Правительством

Российской Федерации

отчетность

(или

ее

часть),

предусмотренная Федеральным законом

«О бухгалтерском учете», изданными в

соответствии с ним нормативными

правовыми актами, нормативными актами

Банка России, Федеральным законом «О

консолидированной

финансовой

отчетности или изданными в соответствии

с ним иными нормативными правовыми

актами, аналогичная по составу отчетность

(или ее часть), предусмотренная другими

федеральными законами или изданными в

соответствии

с

ними

иными

нормативными правовыми актами, а также

иная финансовая информация.

отчетность (или ее часть),

предусмотренная Федеральным

законом

«О

бухгалтерском

учете»,

изданными

в

соответствии

с

ним

нормативными

правовыми

актами, аналогичная по составу

отчетность (или ее часть),

предусмотренная

другими

федеральными законами или

изданными в соответствии с

ними иными нормативными

правовыми актами, а также иная

финансовая информация.

71.

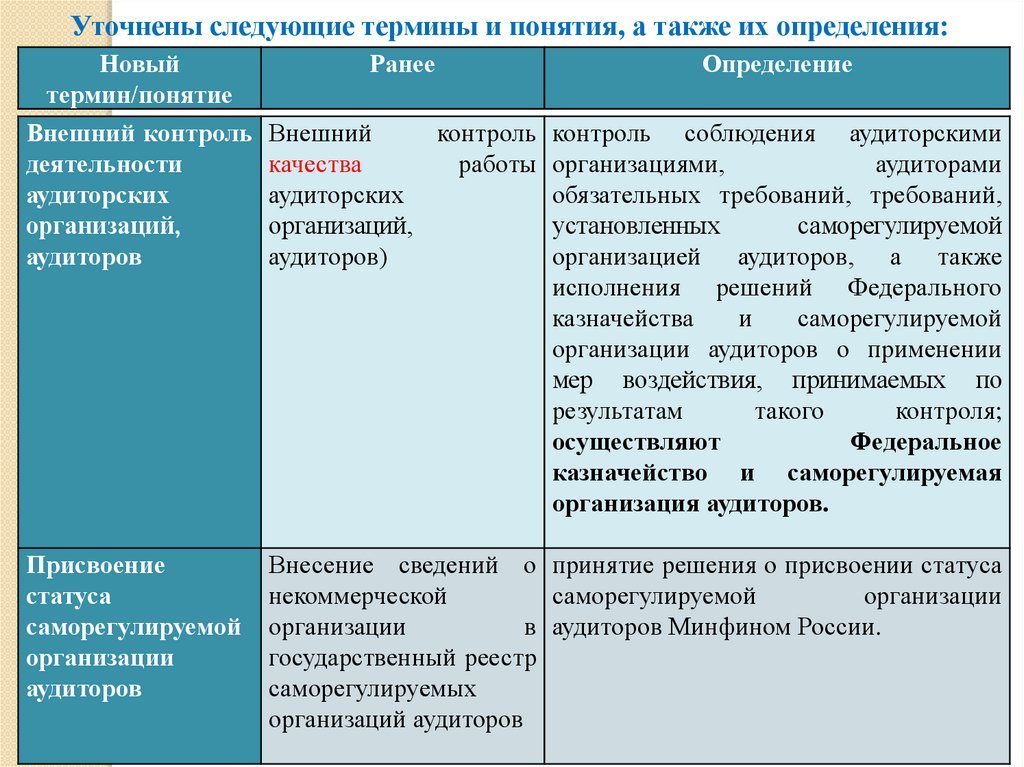

Уточнены следующие термины и понятия, а также их определения:Новый

термин/понятие

Внешний контроль

деятельности

аудиторских

организаций,

аудиторов

Присвоение

статуса

саморегулируемой

организации

аудиторов

Ранее

Определение

Внешний

контроль контроль соблюдения аудиторскими

качества

работы организациями,

аудиторами

аудиторских

обязательных требований, требований,

организаций,

установленных

саморегулируемой

аудиторов)

организацией аудиторов, а также

исполнения решений Федерального

казначейства

и

саморегулируемой

организации аудиторов о применении

мер воздействия, принимаемых по

результатам

такого

контроля;

осуществляют

Федеральное

казначейство и саморегулируемая

организация аудиторов.

Внесение сведений о принятие решения о присвоении статуса

некоммерческой

саморегулируемой

организации

организации

в аудиторов Минфином России.

государственный реестр

саморегулируемых

организаций аудиторов

72.

Из законодательства об аудиторской деятельности исключенытакие термины и понятия

стандарты

аудиторской

деятельности

заменен

саморегулируемых

организаций аудиторов

требования к аудиторским

процедурам,

установленные

саморегулируемой

организацией аудиторов

внешний контроль качества

работы

аудиторских заменен

организаций, аудиторов

внешний

контроль

деятельности аудиторской

организации, аудитора

контрольный экземпляр реестра

аудиторов

и

аудиторских

организаций саморегулируемых

организаций аудиторов

государственный

реестр

саморегулируемых организаций

аудиторов

73.

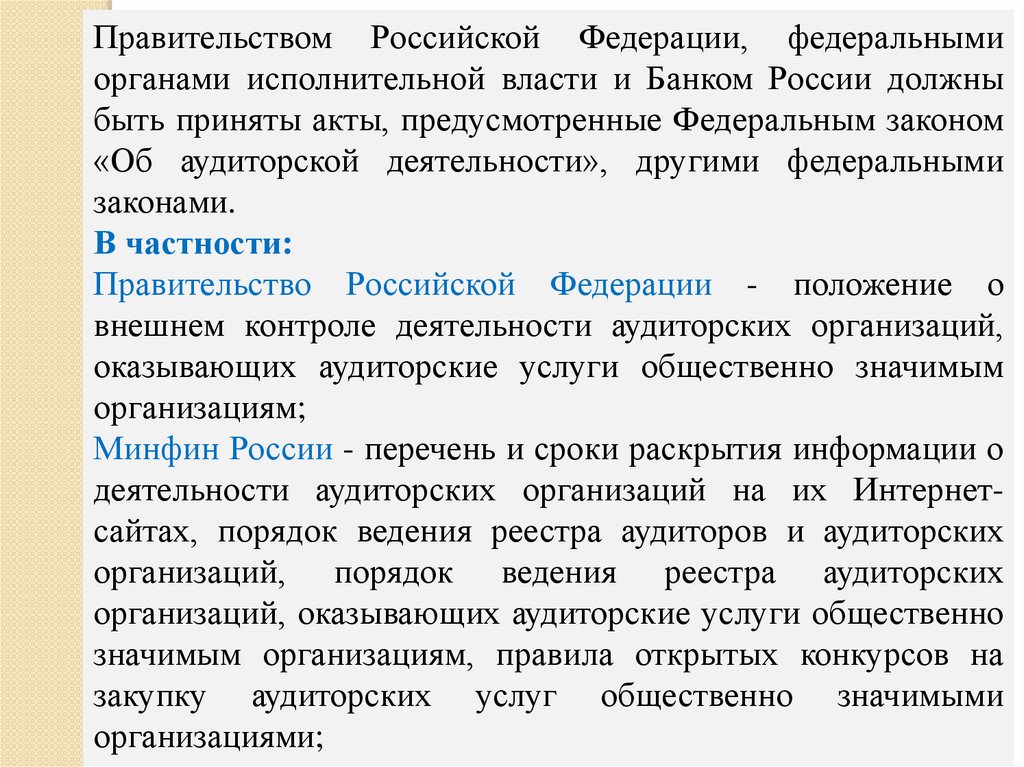

Правительством Российской Федерации, федеральнымиорганами исполнительной власти и Банком России должны

быть приняты акты, предусмотренные Федеральным законом

«Об аудиторской деятельности», другими федеральными

законами.

В частности:

Правительство Российской Федерации - положение о

внешнем контроле деятельности аудиторских организаций,

оказывающих аудиторские услуги общественно значимым

организациям;

Минфин России - перечень и сроки раскрытия информации о

деятельности аудиторских организаций на их Интернетсайтах, порядок ведения реестра аудиторов и аудиторских

организаций, порядок ведения реестра аудиторских

организаций, оказывающих аудиторские услуги общественно

значимым организациям, правила открытых конкурсов на

закупку аудиторских услуг общественно значимыми

организациями;

74.

Федеральное казначейство - порядок рассмотрениядокументов представляемых аудиторскими организациями

для внесения сведений в реестр аудиторских организаций,

оказывающих аудиторские услуги общественно значимым

организациям, порядок направления предписаний и

запросов аудиторским организациям, оказывающим

аудиторские услуги общественно значимым организациям;

Банк России - дополнительные требования к раскрытию в

аудиторском

заключении

результатов

исполнения

обязанностей, возложенных другими федеральными

законами на аудиторскую организацию на финансовом

рынке, дополнительные требования к перечню и срокам

раскрытия информации о деятельности аудиторских

организаций на финансовом рынке на их Интернет-сайтах,

дополнительные требования к организации внутреннего

контроля качества работы аудиторских организаций на

финансовом рынке.

75.

Расширен состав органов регулирования аудиторскойдеятельности

Органами регулирования аудиторской деятельности являются

Минфин России, Банк России и саморегулируемая организация

аудиторов

(ранее – Минфин России, Совет по аудиторской деятельности,

а также саморегулируемые организации аудиторов в

отношении своих членов).

Основные полномочия по регулированию аудиторской

деятельности распределены между этими органами и

организациями следующим образом:

Минфин России – выработка государственной политики,

принятие нормативных правовых актов (в том числе введение в

действие для применения в Российской Федерации

международных стандартов аудита), координация деятельности

федеральных органов исполнительной власти в сфере

аудиторской деятельности и обеспечение их взаимодействия с

саморегулируемой организацией аудиторов, анализ состояния

рынка аудиторских услуг;

76.

Расширен состав органов регулирования аудиторскойдеятельности

Банк России – принятие нормативных актов в сфере

аудиторской деятельности на финансовом рынке,

согласование документов саморегулируемой организации

аудиторов в случаях, определенных Федеральным

законом «Об аудиторской деятельности»

(ранее – полномочия в данной сфере отсутствовали);

саморегулируемая организация аудиторов – допуск в

профессию,

регулирование

отдельных

вопросов

деятельности профессии, контроль деятельности членов,

методическая и информационная поддержка членов,

представление

интересов

профессии

во

взаимоотношениях с государственными органами.

77.

Упразднены Совет по аудиторской деятельности и егоРабочий орган

Новой редакцией Федерального закона «Об аудиторской

деятельности» не предусмотрено создание Совета по

аудиторской деятельности и его Рабочего органа

(ранее – действовали при Минфине России).

Большинство

полномочий

Совета

саморегулируемой организации аудиторов.

переданы

78.

Расширены регуляторные полномочиясаморегулируемой организации аудиторов

Саморегулируемой организации аудиторов передан ряд

дополнительных полномочий по регулированию профессии и

аудиторской деятельности:

регистрация и учет аудиторов и аудиторских организаций

(ранее – совместно с Минфином России);

принятие кодекса профессиональной этики аудиторов

(ранее – принятие кодекса, одобренного Советом по

аудиторской деятельности);

принятие правил независимости аудиторов и аудиторских

организаций

(ранее – принятие правил, одобренных Советом по

аудиторской деятельности);

определение порядка проведения квалификационного

экзамена на получение квалификационного аттестата

аудитора

(ранее – Минфин России).

79.

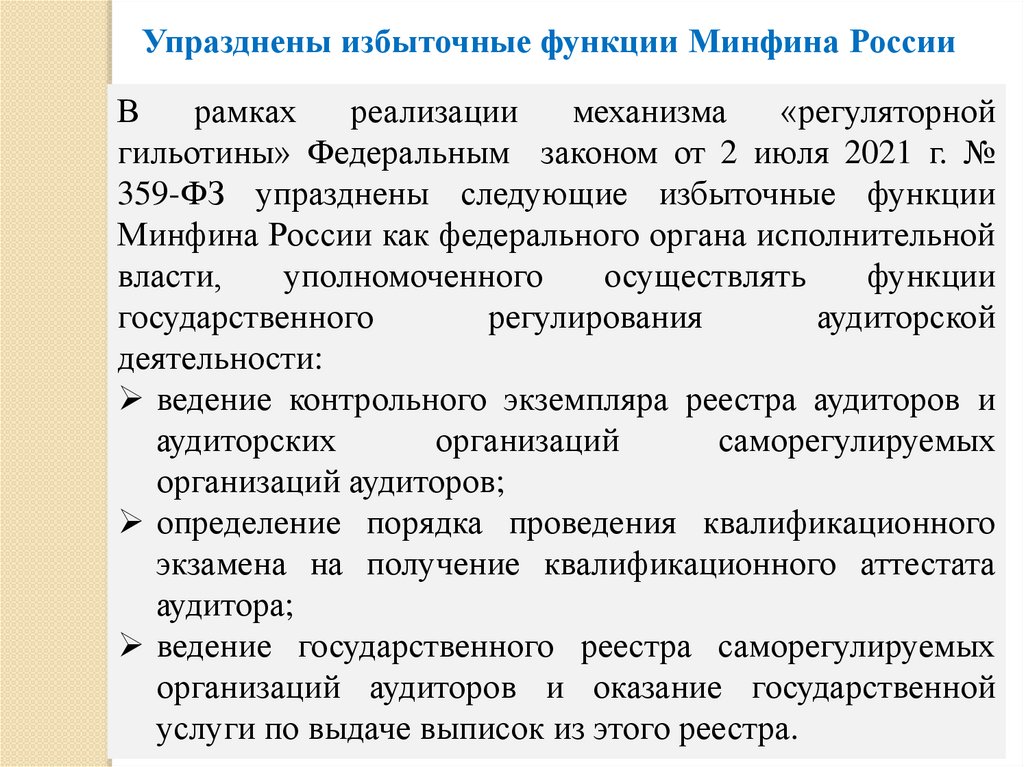

Упразднены избыточные функции Минфина РоссииВ

рамках

реализации

механизма

«регуляторной

гильотины» Федеральным законом от 2 июля 2021 г. №

359-ФЗ упразднены следующие избыточные функции

Минфина России как федерального органа исполнительной

власти,

уполномоченного

осуществлять

функции

государственного

регулирования

аудиторской

деятельности:

ведение контрольного экземпляра реестра аудиторов и

аудиторских

организаций

саморегулируемых

организаций аудиторов;

определение порядка проведения квалификационного

экзамена на получение квалификационного аттестата

аудитора;

ведение государственного реестра саморегулируемых

организаций аудиторов и оказание государственной

услуги по выдаче выписок из этого реестра.

80.

6. Общественный контроль81.

Федеральный закон от 21 июня 2014 года №122-ФЗ «Об основах общественного контроля в

Российской Федерации»

Общественный контроль – это деятельность субъектов

общественного контроля по наблюдению, проверке и

оценке

соответствия

общественным

интересам

деятельности объектов общественного контроля.

Общественные интересы – осознаваемые обществом

потребности в обеспечении безопасности и благополучии,

стабильности и устойчивом развитии, реализации

конституционных прав и свобод граждан.

82.

Сферы общественного контроля1. Деятельность органов государственной и

муниципальной

власти.

2.

Общественный

контроль

в

целях

содействия

соблюдению

законодательства,

защиты

прав

и

свобод

человека

и

гражданина, учета общественных интересов в

отдельных сферах общественных отношений

во

взаимодействии

с

органами

власти.

83.

ЦЕЛИ ОБЩЕСТВЕННОГО КОНТРОЛЯ1. Обеспечение реализации и защиты прав и свобод

человека и гражданина, прав и законных интересов

общественных

объединений

и

некоммерческих

организаций

(НКО).

2.

Обеспечение

учета

общественного

мнения,

предложений и рекомендаций граждан, общественных

объединений и НКО в деятельности органов власти.

3. Общественная оценка деятельности органов власти (в

целях защиты прав и свобод человека и гражданина,

прав и законных интересов общественных объединений

и НКО).

84.

ЗАДАЧИОБЩЕСТВЕННОГО

КОНТРОЛЯ

1. Формирование и развитие гражданского правосознания.

2. Повышение уровня доверия граждан к деятельности

государства.

3. Обеспечение взаимодействия государства с институтами

гражданского

общества.

4. Содействие предупреждению и разрешению социальных

конфликтов.

5. Реализация гражданских инициатив, направленных на

защиту прав и свобод человека и гражданина, прав и

законных интересов общественных объединений и НКО.

6. Обеспечение прозрачности и открытости деятельности

органов

власти.

7. Формирование в обществе нетерпимости к

коррупционному

поведению.

8. Повышение эффективности деятельности органов

власти.

85.

Основные принципы общественного контроля:Независимость

–

самостоятельность

субъектов

общественного контроля и их независимость от органов

государственной власти и местного самоуправления;

Вовлеченность – участие граждан и институтов

гражданского общества в общественном контроле на

общих

основаниях;

возможность

участия

в

общественном контроле должна быть гарантирована в

равной степени любому гражданину, желающему

защищать общественные интересы;

Всеохватность - общественный контроль должен

распространяться не только на органы государственной

власти и местного самоуправления, но и на

негосударственные

учреждения,

использующие

бюджетные средства или налоговые льготы;

86.

Основные принципы общественного контроля:Открытость

–

абсолютная

информационная

открытость, прозрачность и гласность деятельности по

осуществлению общественного контроля, включая

рассмотрение результатов;

Обязательность – обязательность для органов

государственной власти и местного самоуправления

(объектов контроля) вынесения мотивированного

заключения по результатам общественного контроля;

невозможность уклониться от общественного контроля

(за исключением особых случаев, установленных

федеральным законодательством);

87.

Основные принципы общественного контроля:приоритет прав и законных интересов человека и

гражданина;

самостоятельность, добросовестность и разумность

субъектов общественного контроля;

законность деятельности субъектов общественного

контроля;

непредвзятость деятельности субъектов общественного

контроля, достоверность и справедливость его

результатов;

недопустимость воспрепятствования осуществлению

общественного контроля;

многообразие форм общественного контроля.

88.

СУБЪЕКТЫ ОБЩЕСТВЕННОГО КОНТРОЛЯпалата Российской Федерации.

палаты субъектов Российской

Федерации.

3. Общественные палаты (советы) муниципальных

образований.

4. Общественные советы при федеральных органах

исполнительной власти, общественные советы при

законодательных (представительных) и исполнительных

органах государственной власти субъектов Российской

Федерации.

1.

2.

Общественная

Общественные

89.

ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫОБЩЕСТВЕННОГО КОНТРОЛЯ

1. Общественные наблюдательные комиссии.

2. Общественные инспекции.

3. Группы общественного контроля.

4. Иные организационные структуры

общественного контроля.

90.

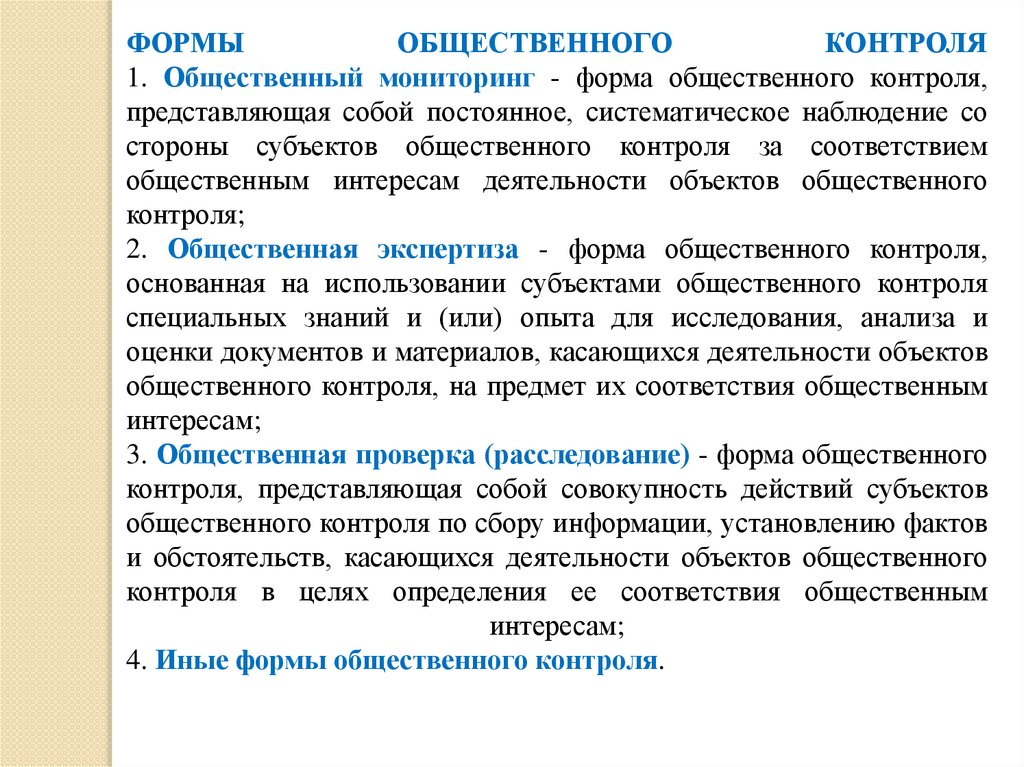

ФОРМЫОБЩЕСТВЕННОГО

КОНТРОЛЯ

1. Общественный мониторинг - форма общественного контроля,

представляющая собой постоянное, систематическое наблюдение со

стороны субъектов общественного контроля за соответствием

общественным интересам деятельности объектов общественного

контроля;

2. Общественная экспертиза - форма общественного контроля,

основанная на использовании субъектами общественного контроля

специальных знаний и (или) опыта для исследования, анализа и

оценки документов и материалов, касающихся деятельности объектов

общественного контроля, на предмет их соответствия общественным

интересам;

3. Общественная проверка (расследование) - форма общественного

контроля, представляющая собой совокупность действий субъектов

общественного контроля по сбору информации, установлению фактов

и обстоятельств, касающихся деятельности объектов общественного

контроля в целях определения ее соответствия общественным

интересам;

4. Иные формы общественного контроля.