Экономика

Экономика Финансы

ФинансыПохожие презентации:

Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы

1.

2.

ЭкономикаБухгалтерский учет

Финансы

3.

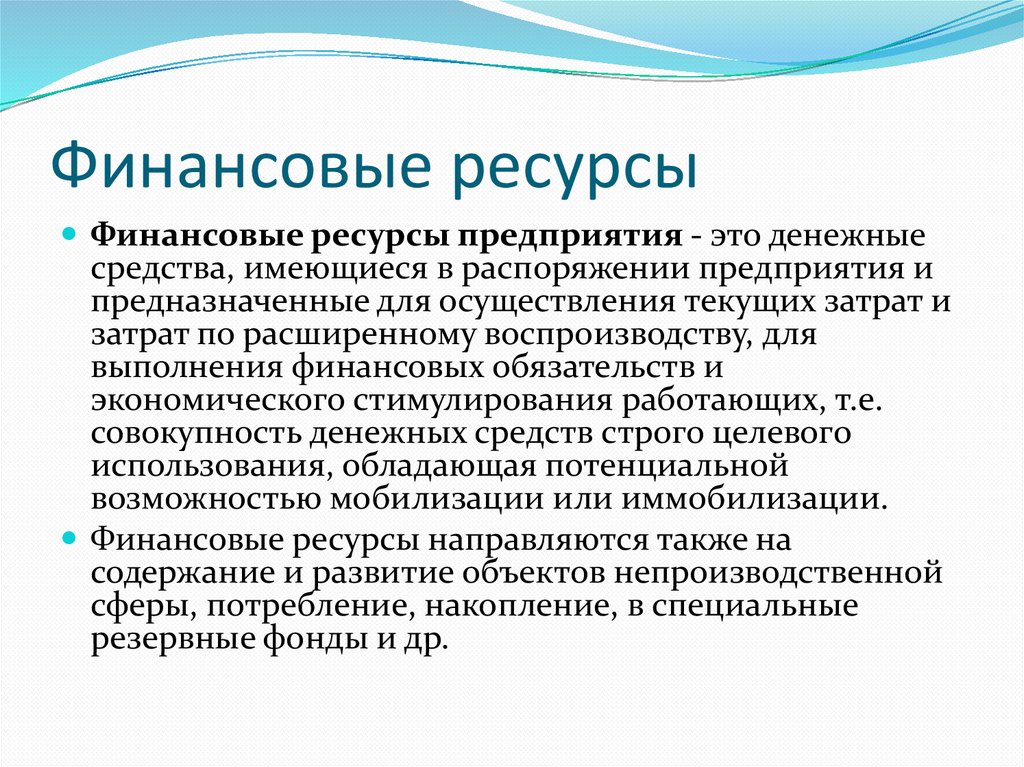

Финансовые ресурсыФинансовые ресурсы предприятия - это денежные

средства, имеющиеся в распоряжении предприятия и

предназначенные для осуществления текущих затрат и

затрат по расширенному воспроизводству, для

выполнения финансовых обязательств и

экономического стимулирования работающих, т.е.

совокупность денежных средств строго целевого

использования, обладающая потенциальной

возможностью мобилизации или иммобилизации.

Финансовые ресурсы направляются также на

содержание и развитие объектов непроизводственной

сферы, потребление, накопление, в специальные

резервные фонды и др.

4.

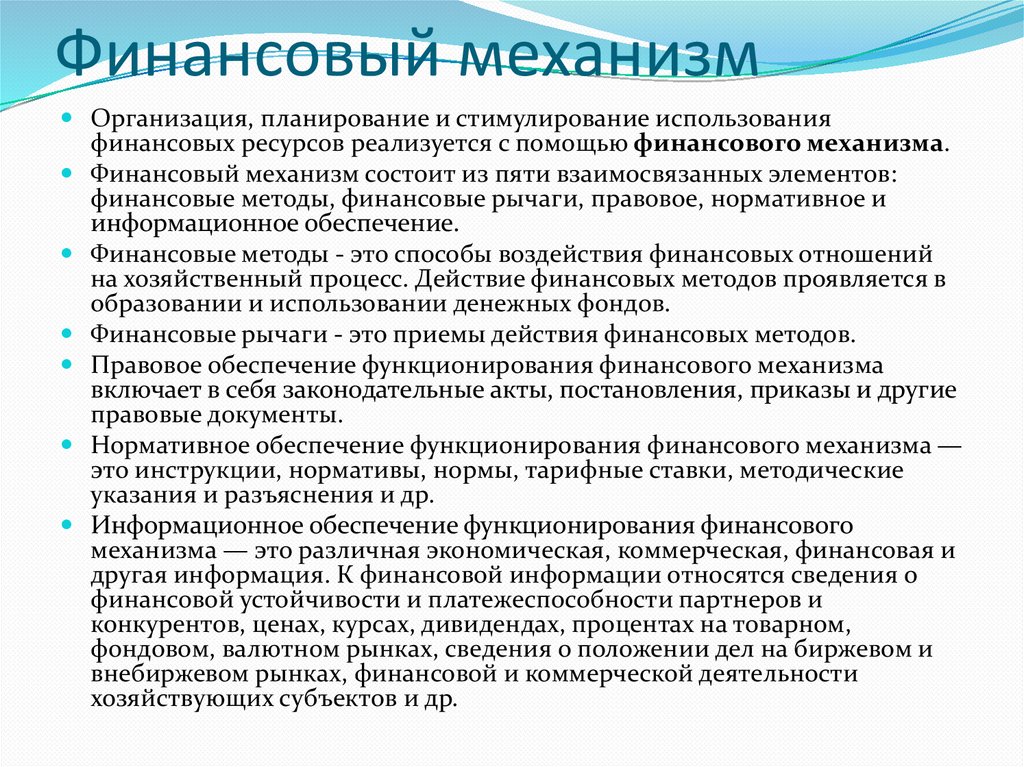

Финансовый механизмОрганизация, планирование и стимулирование использования

финансовых ресурсов реализуется с помощью финансового механизма.

Финансовый механизм состоит из пяти взаимосвязанных элементов:

финансовые методы, финансовые рычаги, правовое, нормативное и

информационное обеспечение.

Финансовые методы - это способы воздействия финансовых отношений

на хозяйственный процесс. Действие финансовых методов проявляется в

образовании и использовании денежных фондов.

Финансовые рычаги - это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма

включает в себя законодательные акты, постановления, приказы и другие

правовые документы.

Нормативное обеспечение функционирования финансового механизма —

это инструкции, нормативы, нормы, тарифные ставки, методические

указания и разъяснения и др.

Информационное обеспечение функционирования финансового

механизма — это различная экономическая, коммерческая, финансовая и

другая информация. К финансовой информации относятся сведения о

финансовой устойчивости и платежеспособности партнеров и

конкурентов, ценах, курсах, дивидендах, процентах на товарном,

фондовом, валютном рынках, сведения о положении дел на биржевом и

внебиржевом рынках, финансовой и коммерческой деятельности

хозяйствующих субъектов и др.

5.

Формирование фин. ресурсов осуществляетсяс помощью источников как собственных, так и

заемных денежных средств

Источниками финансовых ресурсов

являются все денежные доходы и

поступления, которыми располагает

предприятие или иной хозяйствующий

субъект в определенный период (или на

дату) и которые направляются на

осуществления денежных расходов и

отчислений, необходимых для

производственного и социального

развития.

Финансовое состояние предприятия

характеризуется совокупностью

показателей, отражающих процесс

формирования и использования его

финансовых средств. В рыночной

экономике финансовое состояние

предприятия по сути дела отражает

конечные результаты его деятельности.

6.

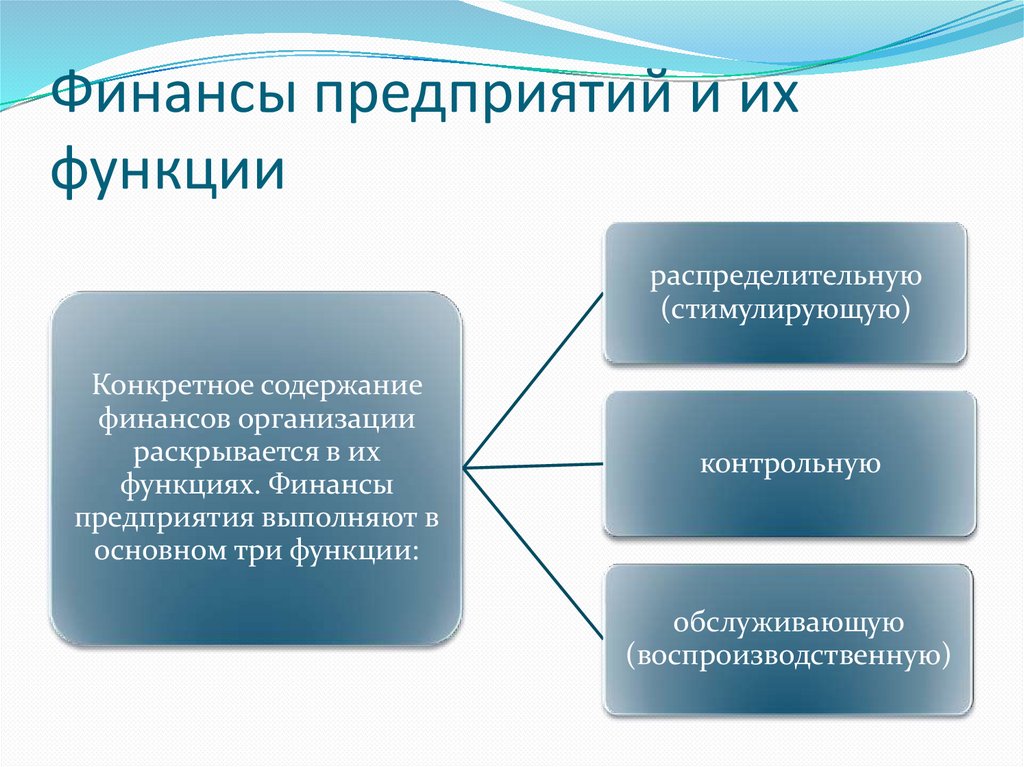

Финансы предприятий и ихфункции

распределительную

(стимулирующую)

Конкретное содержание

финансов организации

раскрывается в их

функциях. Финансы

предприятия выполняют в

основном три функции:

контрольную

обслуживающую

(воспроизводственную)

7.

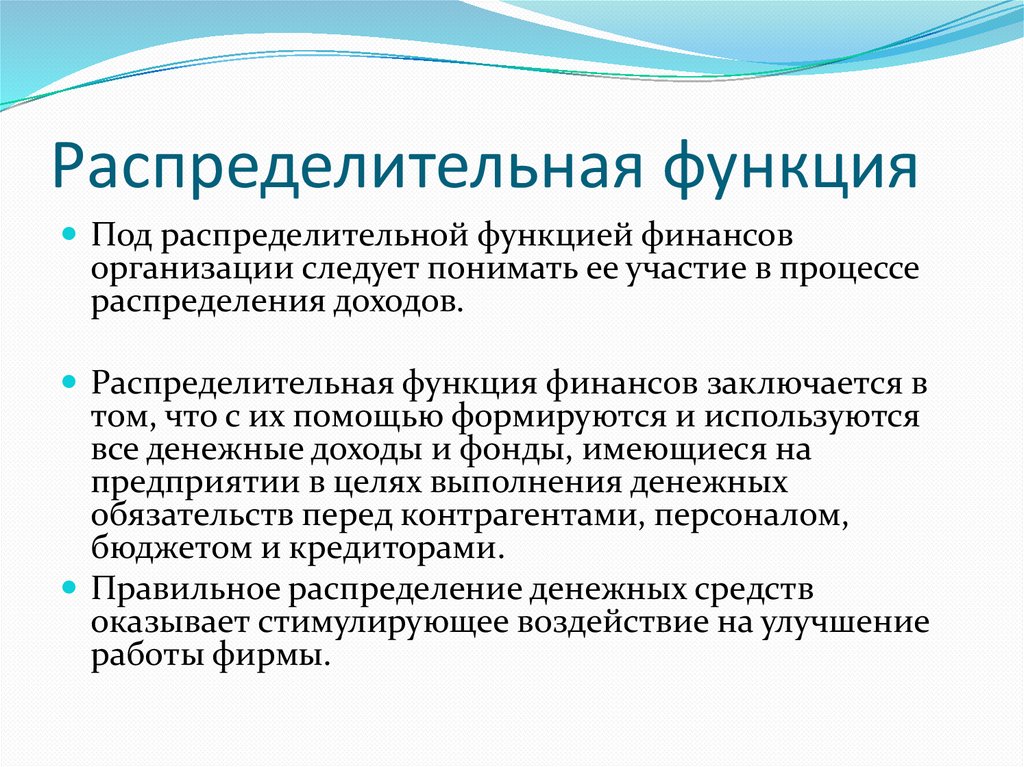

Распределительная функцияПод распределительной функцией финансов

организации следует понимать ее участие в процессе

распределения доходов.

Распределительная функция финансов заключается в

том, что с их помощью формируются и используются

все денежные доходы и фонды, имеющиеся на

предприятии в целях выполнения денежных

обязательств перед контрагентами, персоналом,

бюджетом и кредиторами.

Правильное распределение денежных средств

оказывает стимулирующее воздействие на улучшение

работы фирмы.

8.

Контрольная функцияКонтрольная функция финансов

организации состоит в отслеживании

финансового состояния и проверке

эффективности ее деятельности.

Так, например, контроль за уровнем

рентабельности позволяет определить

степень результативности хозяйственной

деятельности организации. Наряду с

этим финансы организации способны

воздействовать на степень

эффективности ее хозяйственной

деятельности посредством так

называемого контроля рублем, который

осуществляется внутри организации, в ее

взаимоотношениях с другими

участниками делового оборота.

Внутри предприятия рублем

контролируется качество и количество

труда, использование внеоборотных и

оборотных активов и т. д. Контроль

рублем во взаимоотношениях с

другими участниками делового

оборота проводится при соблюдении

договорных обязательств.

Хозяйственная деятельность предприятия

контролируется рублем в процессе

выполнения обязательств перед бюджетом.

Контрольная функция реализуется двояким

образом через: финансовые показатели в

бухгалтерской, статистической и

оперативной отчетности; финансовое

воздействие, которое осуществляется с

помощью экономических рычагов и

стимулов (налоги, льготы, субсидии и т. д.).

9.

Функция обслуживанияТак как движение доходов предприятия связано с возобновлением

потребляемых ресурсов, то часто эту функцию называют

воспроизводственной. Наличие этой функции связано с необходимостью

обеспечения непрерывного движения доходов в процессе хозяйственной

деятельности предприятия.

Эффективность процесса обслуживания финансами организации

движения ее дохода зависит от соответствия потоков материальных и

денежных ресурсов, обеспечивающих хозяйственную деятельность

организации. Во многом это соответствие определяет платежеспособность

предприятия, способность своевременного и полного выполнения своих

обязательств перед другими субъектами финансовых отношений.

10.

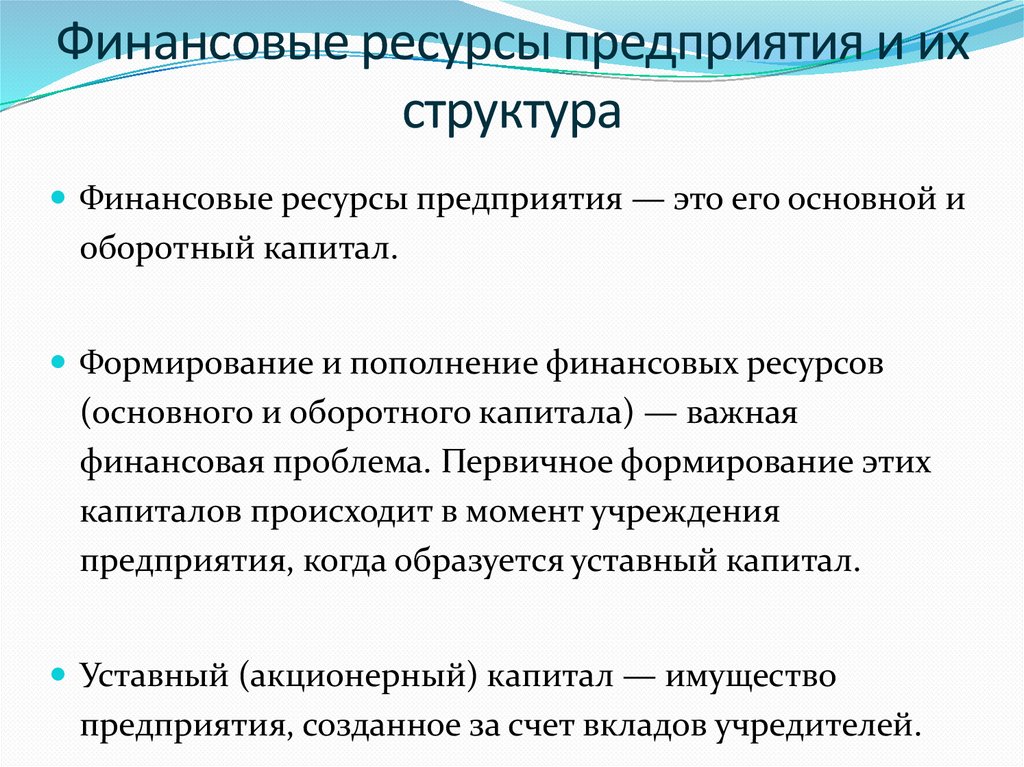

Финансовые ресурсы предприятия и ихструктура

Финансовые ресурсы предприятия — это его основной и

оборотный капитал.

Формирование и пополнение финансовых ресурсов

(основного и оборотного капитала) — важная

финансовая проблема. Первичное формирование этих

капиталов происходит в момент учреждения

предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество

предприятия, созданное за счет вкладов учредителей.

11.

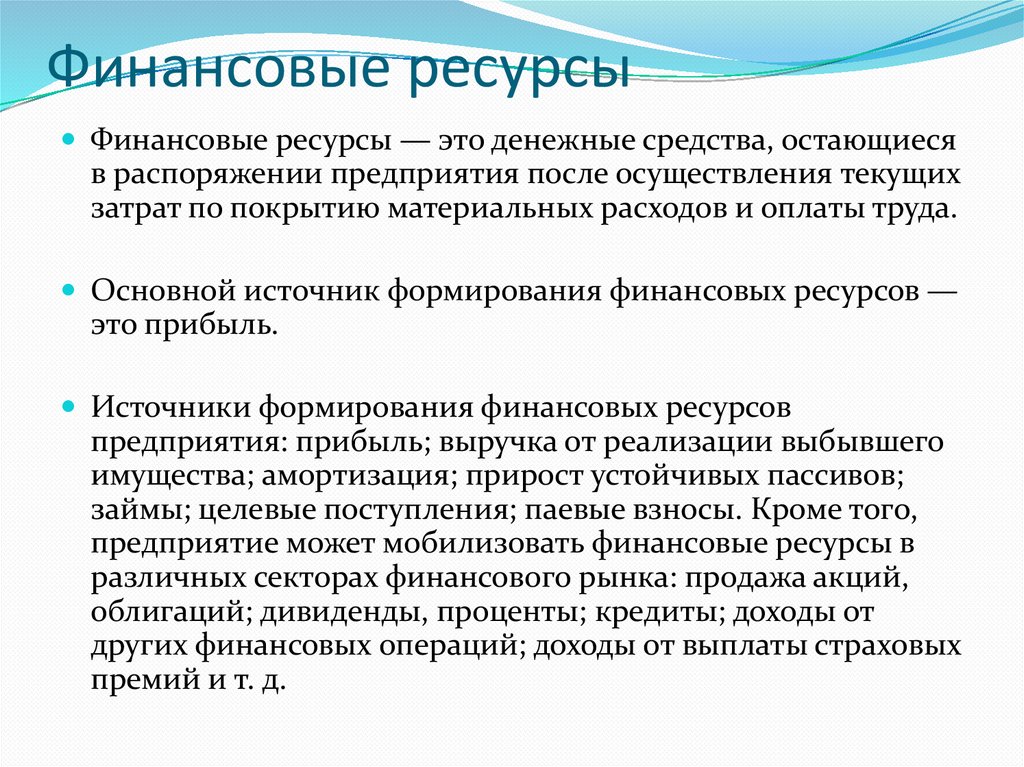

Финансовые ресурсыФинансовые ресурсы — это денежные средства, остающиеся

в распоряжении предприятия после осуществления текущих

затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов —

это прибыль.

Источники формирования финансовых ресурсов

предприятия: прибыль; выручка от реализации выбывшего

имущества; амортизация; прирост устойчивых пассивов;

займы; целевые поступления; паевые взносы. Кроме того,

предприятие может мобилизовать финансовые ресурсы в

различных секторах финансового рынка: продажа акций,

облигаций; дивиденды, проценты; кредиты; доходы от

других финансовых операций; доходы от выплаты страховых

премий и т. д.

12.

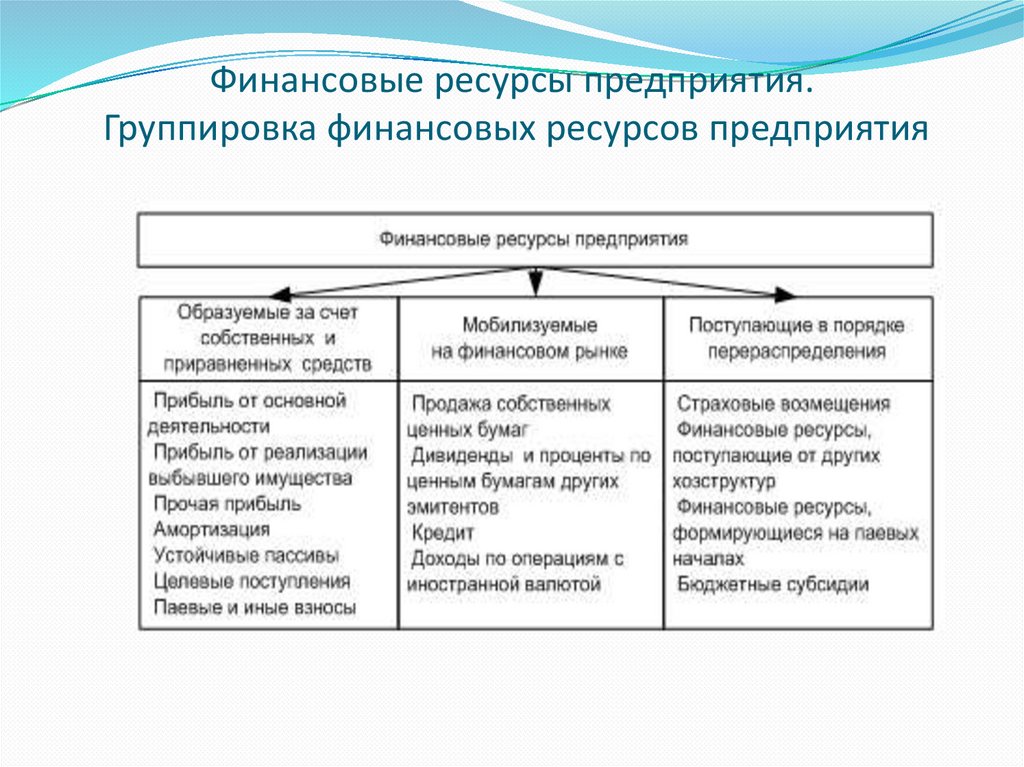

Финансовые ресурсы предприятия.Группировка финансовых ресурсов предприятия

13.

Использование финансовыхсредств

Использование финансовых средств осуществляется

по следующим направлениям:

инвестирование в капитальные вложения на

расширение производства;

инвестирование в ценные бумаги;

платежи в бюджет, банковскую систему, взносы во

внебюджетные фонды;

образование денежных фондов и резервов.

14.

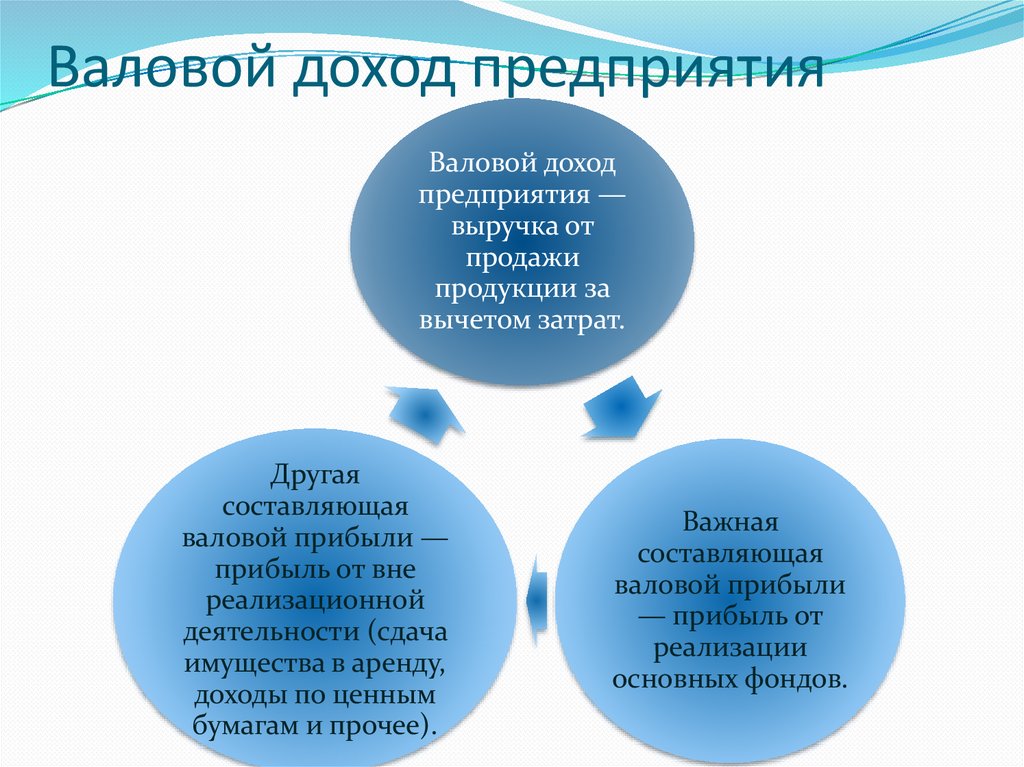

Валовой доход предприятияВаловой доход

предприятия —

выручка от

продажи

продукции за

вычетом затрат.

Другая

составляющая

валовой прибыли —

прибыль от вне

реализационной

деятельности (сдача

имущества в аренду,

доходы по ценным

бумагам и прочее).

Важная

составляющая

валовой прибыли

— прибыль от

реализации

основных фондов.

15.

АмортизацияСреди основных источников финансирования

расширенного воспроизводства основных фондов

находится амортизация. Это процесс перенесения

стоимости основных фондов и нематериальных

активов на производство и реализуемую

продукцию по мере их износа.

На финансы предприятий оказывает сильное

воздействие налоговая система. Три элемента

налоговой системы наиболее важные для финансов

предприятия: ставки налогов; налогооблагаемая

база; сроки уплаты налогов в бюджет.

16.

Управление финансамипредприятия

Формирование и использование

финансовых ресурсов

невозможны без системы

управления финансами

предприятий.

Управление финансами

(финансовый менеджмент) —

это деятельность, направленная

на достижение стратегических и

тактических целей

функционирования данного

предприятия.

17.

Управление финансамипредприятия включает в себя

организацию и управление отношениями

предприятия в финансовой сфере с другими

предприятиями, банками, страховыми

компаниями, бюджетами всех уровней, а также

финансовыми отношениями внутри предприятия;

формирование финансовых ресурсов и их

оптимизацию;

размещение капитала и управление процессом его

функционирования;

анализ и управление денежными потоками на

предприятии.

18.

Основные функции финансовогоменеджера

финансовое планирование, составление бюджета

предприятия, формирование ценовой политики,

прогнозирование продаж;

формирование структуры капитала и расчет его цены;

управление капиталом (работа с ценными бумагами;

контроль и регулирование денежных операций;

инвестиционный анализ; управление основным и

оборотным капиталом);

анализ финансовых рисков;

защита имущества;

оценка и консультации.

19.

В основе организации финансовпредприятий лежат следующие принципы

самостоятельность в области финансово-

хозяйственной деятельности;

самофинансирование;

заинтересованность в результатах работы;

ответственность за эти результаты;

образование финансовых резервов;

деление средств на собственные и заемные;

первоочередное выполнение обязательств перед

бюджетом;

финансовый контроль за деятельностью

предприятий

20.

Экономические ресурсыпредприятия

Ресурсы - это

факторы,

используемые для

производства

экономических благ.

Под экономическими

ресурсами понимаются все

природные, людские и

произведенные человеком

ресурсы, которые

используются для

производства товаров и

услуг.

21.

Классификация ресурсовВсе разнообразие ресурсов можно

классифицировать в соответствии с различными

подходами:

1) материальные ресурсы - земля, или сырьевые

материалы, и капитал;

2) людские ресурсы - труд и предпринимательская

деятельность.

22.

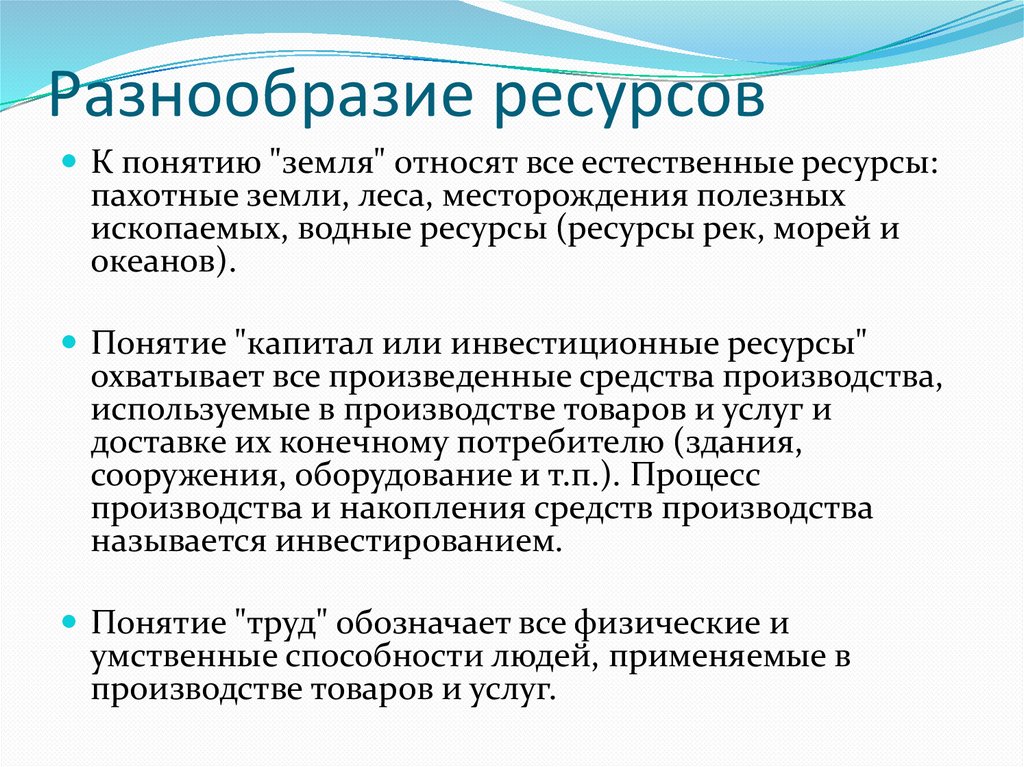

Разнообразие ресурсовК понятию "земля" относят все естественные ресурсы:

пахотные земли, леса, месторождения полезных

ископаемых, водные ресурсы (ресурсы рек, морей и

океанов).

Понятие "капитал или инвестиционные ресурсы"

охватывает все произведенные средства производства,

используемые в производстве товаров и услуг и

доставке их конечному потребителю (здания,

сооружения, оборудование и т.п.). Процесс

производства и накопления средств производства

называется инвестированием.

Понятие "труд" обозначает все физические и

умственные способности людей, применяемые в

производстве товаров и услуг.

23.

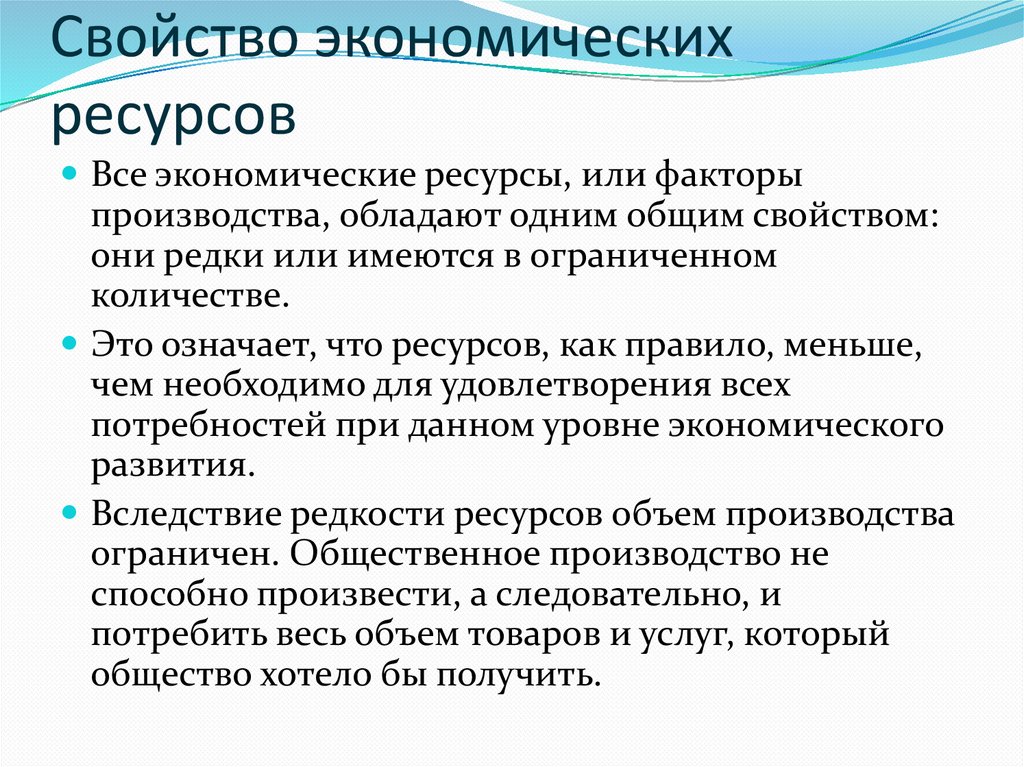

Свойство экономическихресурсов

Все экономические ресурсы, или факторы

производства, обладают одним общим свойством:

они редки или имеются в ограниченном

количестве.

Это означает, что ресурсов, как правило, меньше,

чем необходимо для удовлетворения всех

потребностей при данном уровне экономического

развития.

Вследствие редкости ресурсов объем производства

ограничен. Общественное производство не

способно произвести, а следовательно, и

потребить весь объем товаров и услуг, который

общество хотело бы получить.

24.

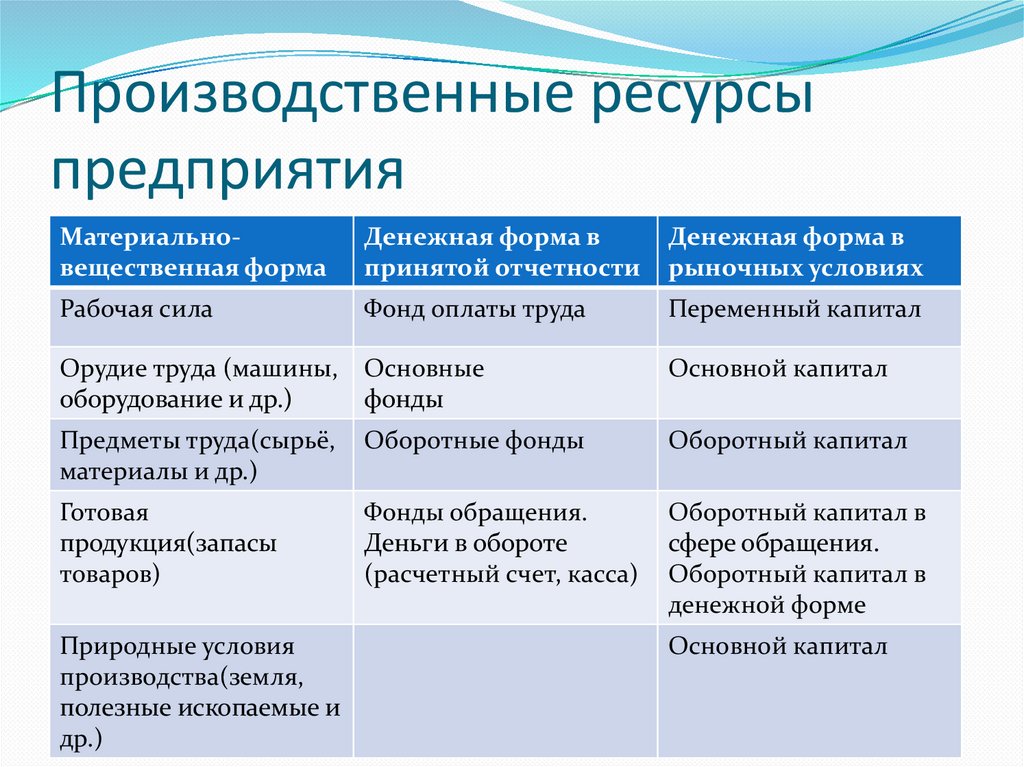

Производственные ресурсыпредприятия

Материальновещественная форма

Денежная форма в

принятой отчетности

Денежная форма в

рыночных условиях

Рабочая сила

Фонд оплаты труда

Переменный капитал

Орудие труда (машины, Основные

оборудование и др.)

фонды

Основной капитал

Предметы труда(сырьё,

материалы и др.)

Оборотные фонды

Оборотный капитал

Готовая

продукция(запасы

товаров)

Фонды обращения.

Деньги в обороте

(расчетный счет, касса)

Оборотный капитал в

сфере обращения.

Оборотный капитал в

денежной форме

Природные условия

производства(земля,

полезные ископаемые и

др.)

Основной капитал