Финансы

ФинансыПохожие презентации:

")

Учет доходов и расходов

1.

Составитель:магистр

экономических наук,

ст.преподаватель

Г.Конысбаева

2.

УЧЕТ ДОХОДОВ И РАСХОДОВВопросы

1. Понятие и классификация доходов и расходов

2. учет доходов и расходов основной и неосновной деятельности

3. Учет доходов и расходов на предстоящий период

4. учет финансовых результатов и использование прибыли

3.

1. Понятие и классификация доходов и расходовДоходы -увеличение экономических выгод в результате поступления активов (денежных

средств, нематериальных активов и иного имущества) и (или) погашения обязательств,

приводящее к увеличению капитала этой организации, за исключением вкладов

участников (собственников имущества)

Расходы организации -уменьшение экономических выгод в результате выбытия активов,

то есть денежных средств, иного имущества или возникновения обязательств, без

соответствующего увеличения активов организации

ДОХОДЫ и РАСХОДЫ

Учет доходов и расходов

основной и неосновной

деятельности

прочие

4.

5.

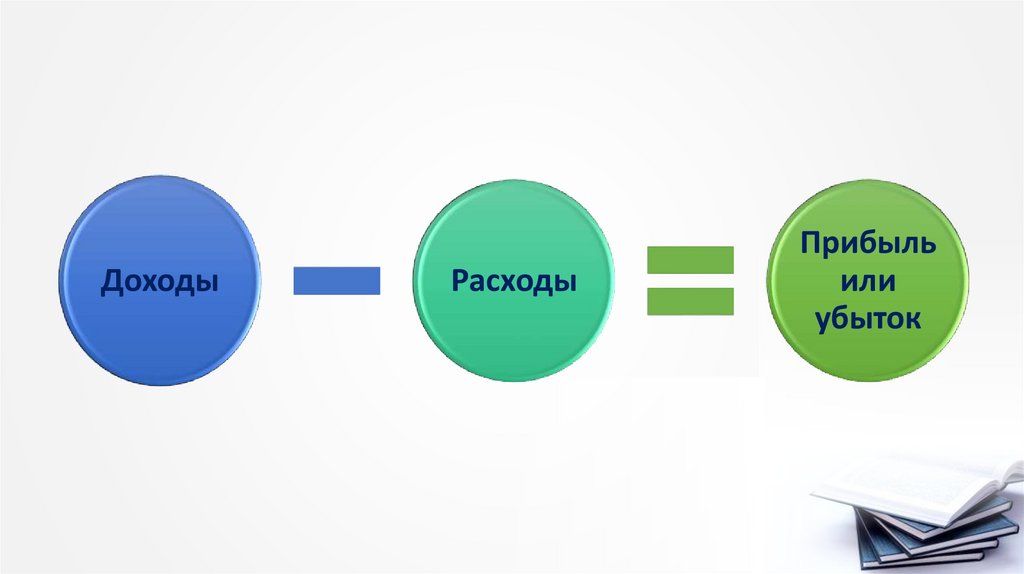

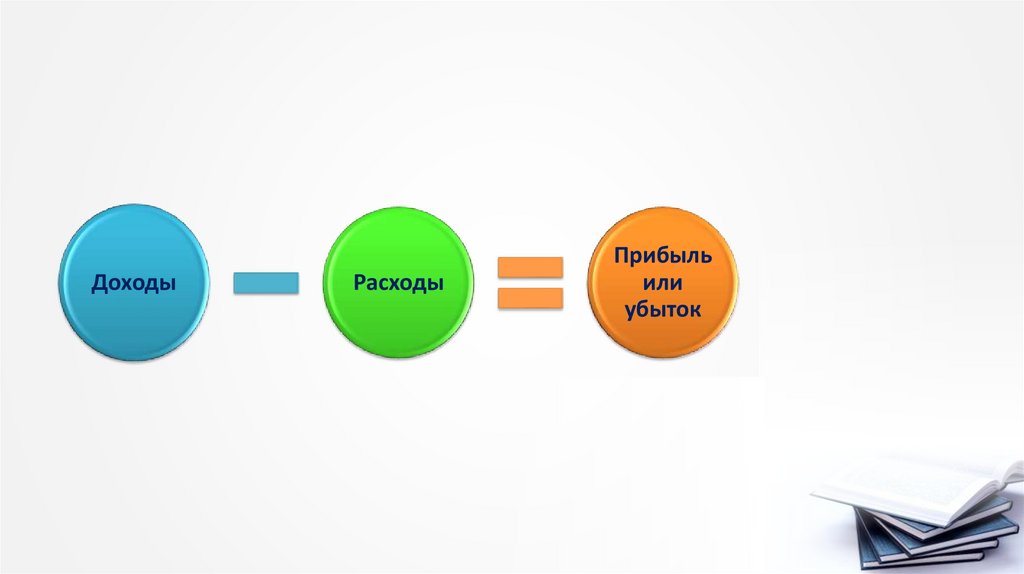

ДоходыРасходы

Прибыль

или

убыток

6.

7.

8.

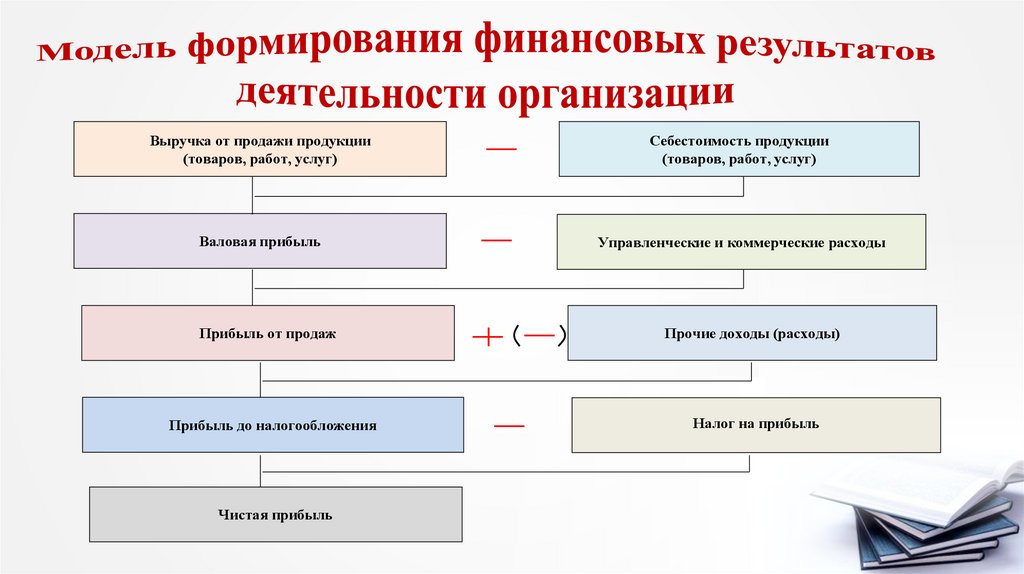

Выручка от продажи продукции(товаров, работ, услуг)

Себестоимость продукции

(товаров, работ, услуг)

Валовая прибыль

Управленческие и коммерческие расходы

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Прочие доходы (расходы)

Налог на прибыль

9.

ДоходыРасходы

Прибыль

или

убыток

10.

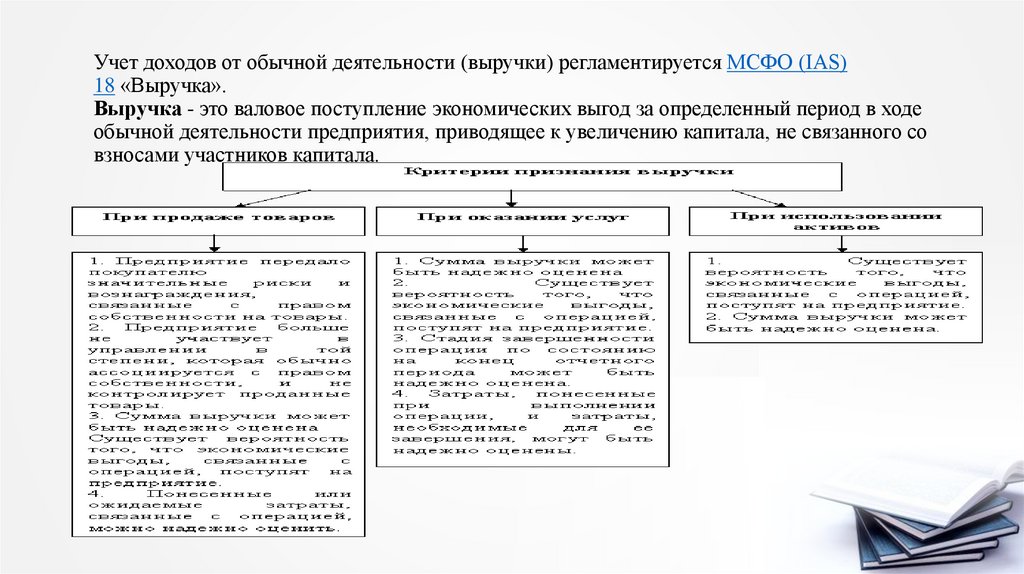

Учет доходов от обычной деятельности (выручки) регламентируется МСФО (IAS)18 «Выручка».

Выручка - это валовое поступление экономических выгод за определенный период в ходе

обычной деятельности предприятия, приводящее к увеличению капитала, не связанного со

взносами участников капитала.

11.

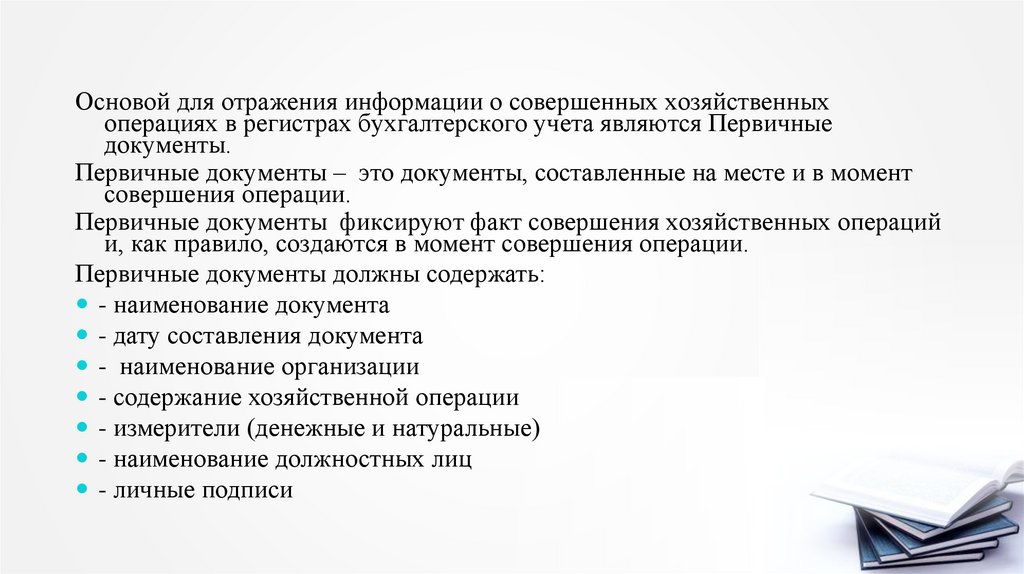

Основой для отражения информации о совершенных хозяйственныхоперациях в регистрах бухгалтерского учета являются Первичные

документы.

Первичные документы – это документы, составленные на месте и в момент

совершения операции.

Первичные документы фиксируют факт совершения хозяйственных операций

и, как правило, создаются в момент совершения операции.

Первичные документы должны содержать:

- наименование документа

- дату составления документа

- наименование организации

- содержание хозяйственной операции

- измерители (денежные и натуральные)

- наименование должностных лиц

- личные подписи

12.

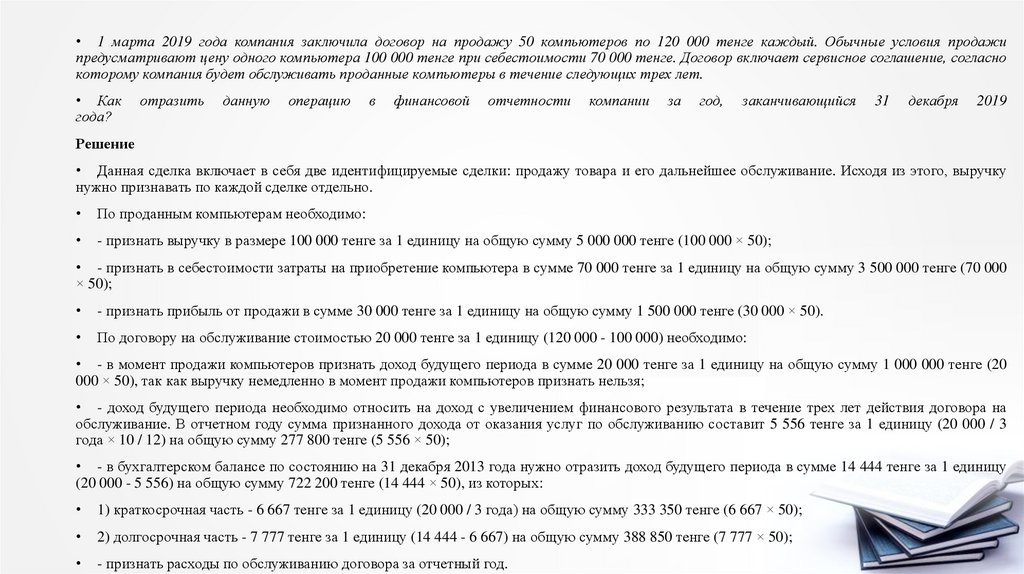

• 1 марта 2019 года компания заключила договор на продажу 50 компьютеров по 120 000 тенге каждый. Обычные условия продажипредусматривают цену одного компьютера 100 000 тенге при себестоимости 70 000 тенге. Договор включает сервисное соглашение, согласно

которому компания будет обслуживать проданные компьютеры в течение следующих трех лет.

• Как

года?

отразить

данную

операцию

в

финансовой

отчетности

компании

за

год,

заканчивающийся

31

декабря

2019

Решение

• Данная сделка включает в себя две идентифицируемые сделки: продажу товара и его дальнейшее обслуживание. Исходя из этого, выручку

нужно признавать по каждой сделке отдельно.

По проданным компьютерам необходимо:

- признать выручку в размере 100 000 тенге за 1 единицу на общую сумму 5 000 000 тенге (100 000 × 50);

• - признать в себестоимости затраты на приобретение компьютера в сумме 70 000 тенге за 1 единицу на общую сумму 3 500 000 тенге (70 000

× 50);

- признать прибыль от продажи в сумме 30 000 тенге за 1 единицу на общую сумму 1 500 000 тенге (30 000 × 50).

По договору на обслуживание стоимостью 20 000 тенге за 1 единицу (120 000 - 100 000) необходимо:

• - в момент продажи компьютеров признать доход будущего периода в сумме 20 000 тенге за 1 единицу на общую сумму 1 000 000 тенге (20

000 × 50), так как выручку немедленно в момент продажи компьютеров признать нельзя;

• - доход будущего периода необходимо относить на доход с увеличением финансового результата в течение трех лет действия договора на

обслуживание. В отчетном году сумма признанного дохода от оказания услуг по обслуживанию составит 5 556 тенге за 1 единицу (20 000 / 3

года × 10 / 12) на общую сумму 277 800 тенге (5 556 × 50);

• - в бухгалтерском балансе по состоянию на 31 декабря 2013 года нужно отразить доход будущего периода в сумме 14 444 тенге за 1 единицу

(20 000 - 5 556) на общую сумму 722 200 тенге (14 444 × 50), из которых:

1) краткосрочная часть - 6 667 тенге за 1 единицу (20 000 / 3 года) на общую сумму 333 350 тенге (6 667 × 50);

2) долгосрочная часть - 7 777 тенге за 1 единицу (14 444 - 6 667) на общую сумму 388 850 тенге (7 777 × 50);

- признать расходы по обслуживанию договора за отчетный год.

13.

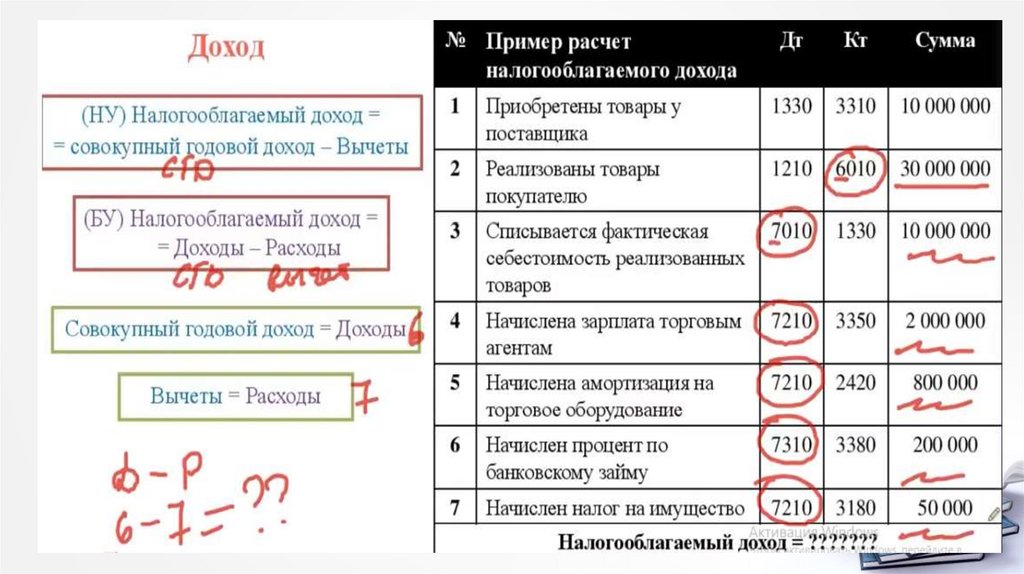

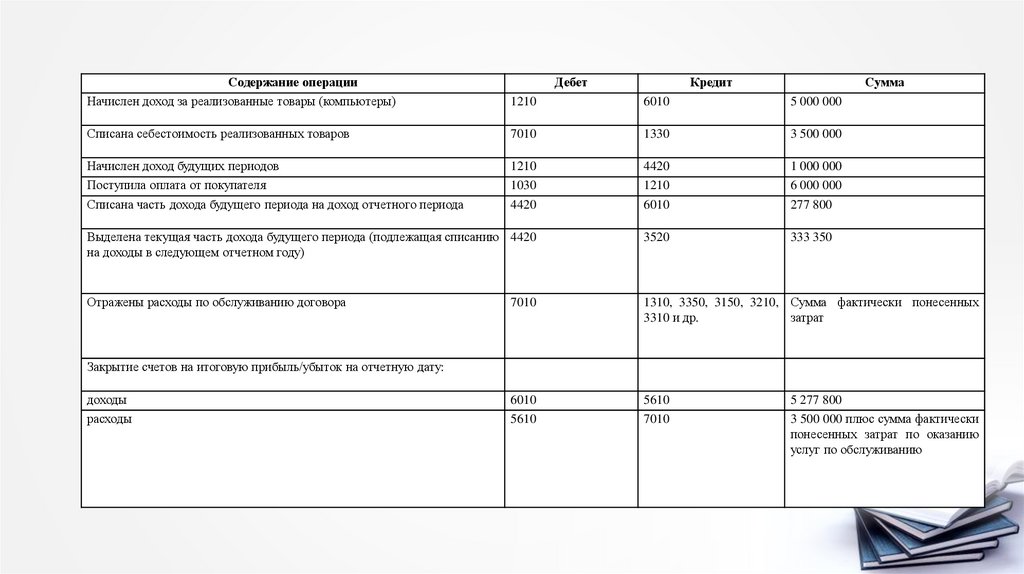

Содержание операцииНачислен доход за реализованные товары (компьютеры)

Дебет

Кредит

Сумма

1210

6010

5 000 000

Списана себестоимость реализованных товаров

7010

1330

3 500 000

Начислен доход будущих периодов

Поступила оплата от покупателя

Списана часть дохода будущего периода на доход отчетного периода

1210

1030

4420

4420

1210

6010

1 000 000

6 000 000

277 800

Выделена текущая часть дохода будущего периода (подлежащая списанию 4420

на доходы в следующем отчетном году)

3520

333 350

Отражены расходы по обслуживанию договора

7010

1310, 3350, 3150, 3210, Сумма фактически понесенных

3310 и др.

затрат

6010

5610

5610

7010

Закрытие счетов на итоговую прибыль/убыток на отчетную дату:

доходы

расходы

5 277 800

3 500 000 плюс сумма фактически

понесенных затрат по оказанию

услуг по обслуживанию

14.

Литература1.Финансовый учет [Текст]: Учебное пособие / С.К. Байдыбекова, Г.Б.

Конысбаева, А.Р. Кереева.- Талдыкорган: ЖГУ им.И.Жансугурова, 2019.232 с.

2.Практикум по курсу бухгалтерского учета [Текст]: Практикум / С.К.

Байдыбекова, Г.Б. Конысбаева, А.Р. Кереева.- Талдықорған: ЖГУ

им.И.Жансугурова, 2018.- 175 с.

3. Бухгалтерский учет [Текст]: Учебное пособие / Д.М. Нурхалиева, Б.А.

Алибекова.- Алматы: ТехноЭрудит, 2019.- 324

4. Бухгалтерский учет [Электронный ресурс]: Учебное пособие / А.Е.

Шахарова.-Алматы: ТехноЭрудит, 2019

5. Финансовый учет - 1. Т.1 [Текст]: Учебник / Ж.С. Толпаков.- Караганда:

Карагандинская Полиграфия, 2013.- 508с. 13экз