Математика

МатематикаПохожие презентации:

Распределение параметров сложных систем

1. Тема доклада

Почему распределения параметровсложных систем:

1. часто имеют высокую неоднородность

(Принцип 80/20)

2. часто имеют степенные хвосты с низкими

показателями степени (обычно от 1 до 3)

Причины:

• эффект случайного смещения результата (1)

• эффект естественного отбора (1+2)

• "чистые распределения" (1+2)

2. Принцип 80/20

• 20% ассортиментапродукции - 80% от общего

объема продаж

• 20% покупателей и клиентов

- 80% от общего объема

продаж

• 20% ассортимента

продукции или 20%

покупателей - 80% прибыли

• 20% преступников - 80%

преступлений

• 20% водителей - 80%

дорожно-транспортных

происшествий

• 20% вступивших в брак 80% разводов

• 20% детей - 80%

возможностей,

предоставляемых системой

образования в данной

стране

• 20% площади ковров - 80%

воздействий, ведущих к их

износу

• 80% всего времени - 20%

имеющейся у вас одежды

• 80% всех ложных тревог при

срабатывании

противоугонной

сигнализации - 20%

возможных причин

3. Кривая Лоренца

M(S)M(S)

1

1

0,9

0,9

0,8

0,8

0,7

0,7

0,6

0,6

0,5

0,5

0,4

0,4

0,3

0,3

0,2

0,2

0,1

0,1

0

0

0

0,2

0,4

0,6

0,8

1

0

0,2

0,4

0,6

r

r

S ( r ) p(t ) dt

0

M (r)

0,8

r

t p(t ) dt t p(t ) dt

0

t p(t ) dt

0

0

r

1

4. Меры однородности G и Г

2 (1 S )0 1

0 G 1

G 2

2 G

5. Три меры неоднородности

1G 1 G

- коэффициент Джини

r

D[r ] r

D[

]

1

2

2

r r

r

2

• Меры Г и G "работают" только для

неотрицательных "r" - мера Ф работает всегда

• Свойства меры Ф проще анализировать

6. Свойства меры однородности G

GS

2

( r ) dr

0

S (r ) dr

S

2

( r ) dr

0

r

r S

2

r

0

r

r

0

S ( r ) p(t ) dt 1 S ( r ) 1 p(t ) dt

0

0

0

r p( r ) r dr (1 S ( r )) dr S ( r ) dr

7. Однородность G разных распределений вероятности

Распределение (r≥0)G

Г

Ф

дельта-функция

1

1

0

экспоненциальное ("водораздел")

1/2

0,64

1

равномерное

≥2/3

≥0,62

≤1/3

"две дельта-функции",

случай "p(r) → δ(r)" с сохранением двух

дельта-функций

0

0

+∞

логнормальное

1 при σ=0

0,03 при σ=3

1 при σ=0

0,13 при σ=3

0 при σ=0

8102 при σ=3

чисто степенное: p(r)=C/rk, 0<r<∞

0 при 1≤k≤2

1 при k→+∞

0 при 1≤k≤2

1 при k→+∞

0 при 1≤k≤3

1 при k→+∞

8. Неоднородность чисто степенного распределения

Ф(k)G(k)

1

0,8

0,6

0,4

0,2

0

0

1

2

3

4

k

5

6

7

10

9

8

7

6

5

4

3

2

1

0

0

1

2

3

4

k

5

6

7

9. Модель эффекта случайных смещений результата

Можно условно считать, что:1.добавление нового параметра "у" увели

2.среднее значение результата не меняе

1-й случай: r=x+y, где r≥0

1) если у "у" корреляция с "х" не отрицател

Gx y Gx

x y

2

12 r x

Dy

rx

2

px ( r ) dr

2

0

x 2 x, y

Dy

rx

2) возможен случай p(r) → δ(r), G →1,

иначе G≥2/3

2

x

10.

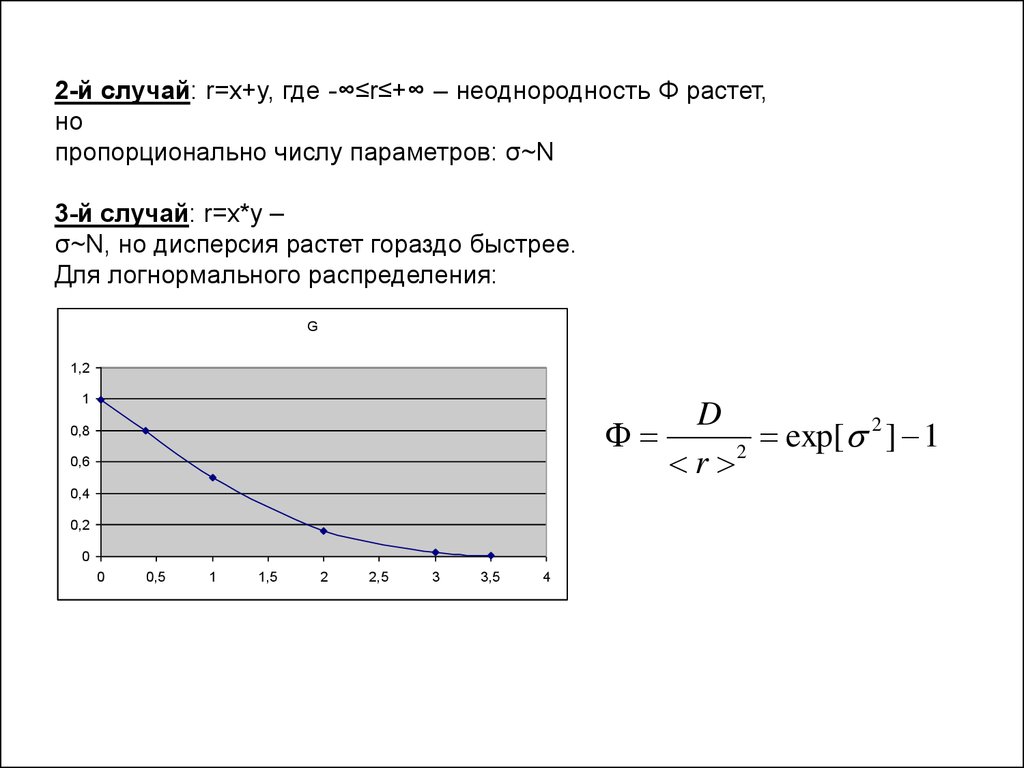

2-й случай: r=x+y, где -∞≤r≤+∞ – неоднородность Ф растет,но

пропорционально числу параметров: σ~N

3-й случай: r=x*y –

σ~N, но дисперсия растет гораздо быстрее.

Для логнормального распределения:

G

1,2

1

D

2

exp[

] 1

2

r

0,8

0,6

0,4

0,2

0

0

0,5

1

1,5

2

2,5

3

3,5

4

11. Эффект естественного отбора

"Побеждают сильнейшие": w(r ) u(r, y) d k y1. G = результат усреднения однородности Gi

"гармоник" с весовым коэффициентом

ki~(<ri>)1/2

2. Если среди суммируемых "гармоник", т.е.

распределений с фиксированным

значением параметров , существуют

распределения со степенными "хвостами",

то итоговое распределение тоже будет

иметь степенной хвост, потому что он

убывает медленнее.

12. ЭЕО: Большая неоднородность

Скалярное произведение порождаетсепарабельное гильбертово пространство:

u1 u2 S 1 S 2 dr

0

S ( r ) u(t ) dt

r

L || u || u u | S ( ) | G r 0

13. Поведение меры однородности G при суммировании гармоник

kw

(

r

)

u

(

r

,

y

)

d

y, w( r ) u( r, yi )

Сумма гармоник:

i

L || u || u u G r 0

L G

| Li |

i

W r

- "длина вектора"

ei Wi Wi r i Gi

i

W

i

i

То есть побеждают наибольшие

W r

i

i

r i

i

14. ЭЕО: Появление "степенных хвостов" распределений

ЭЕО: Появление "степенныххвостов" распределений

d (ln f (r ))

d (ln r )

m(r ) m[ f (r )]

Эффективный показатель степени:

mr [u( r, y )]

"Степенное усреднение":m m[w(r )]

В дискретном случае:

r

d

f (r )

dr

f (r )

u( r, y )

r

u( r, y )

r

k

k

u

(

r

,

y

)

d

y

m

[

u

(

r

,

y

)]

u

(

r

,

y

)

d

y

r

r

k

k

u (r , y ) d y

u (r , y ) d y

r

m[u (r )] u (r ) m u

m m[ w(r )]

u (r )

u

i

i

i

i

i

i

i

i

i

i

15. Дрейф показателя суммы гармоник вниз вплоть до наименьшего из показателей

2d

d

1

d

1

m m m m m D

dr

dr

r

dr

r

"Степенная дисперсия":

2

d

d

d

m

m m m

m D

d

d

d

r

ln :

r0

2

D m m m2 (m) 2 0

16. Отклонение эфф-го показателя степени от минимального

mmin ( r ) r min y m( r, y )min y m( r, y ) mmin ( r ) ?

r2

u( r2 , y ) u( r1 , y ) exp mr [u( r, y )] d (ln r ) u( r1 , y ) e S12 ( y )

r

1

ln u(r2 , y) ln u(r1, y) S12 ( y)

r2

r2

2

r1

r1

1

S12 ( y ) mr [u( r, y )] d (ln r ) mr [u( r, y )] d m( , y ) d

17. Эффективный показатель степени для конечных результатов

S12mmin ( r2 ) ln( 10 A)

m2

1

18. "Чистые" законы распределения

"Чистые" законы распределения• не объясняются эффектом естественного

отбора

• объясняются эффектом случайных смещений

параметра только для некоторых

распределений (логнормальное,

логнормальное)

19. Условие сокрытия параметров для марковских процессов

A N GN 0(r, y) 0(r , y)

G(us , r ' , y', r , y) (us (r , y) ws (r ) ( y)) g1 (r ' , y', r ) G2 (ws (r ), r ' , y', r , y)

n

G

(

w

(

r

),

r

'

,

y

'

,

r

,

y

)

d

y G(ws , r ' , y', r ) G0 (ws , r ' , r )

2

s

g1 (r ' , y', r )

- произвольная функция

20. Чисто степенные распределения для марковских процессов

Разумно предположить, что если в результате эволюцииполучается чисто степенное распределение, то оператор

эволюции почти всегда можно представить в виде "ВА", где "А"

– масштабно-инвариантный оператор (глобально или только

локально), а оператор "В" нулевую функцию переводит в

нулевую. Исключения представляют собой вырожденные случаи

и, видимо, не должны часто встречаться.

Оператор "А" является масштабно-инвариантным:

• глобальная масштабная инвариантность может существовать

только если объекты не взаимодействуют или эволюционирует

один объект

• локальная масштабная инвариантность может возникнуть,

только если на объекты влияют параметры всей совокупности

других объектов как целое: "температура", число, "давление"

Оператор "В" в общем случае не является масштабноинвариантным и, соответственно, не будет масштабноинвариантным и итоговый оператор "ВА".

21. Цикл статей "Доказательный менеджмент"

Цикл статей "Доказательныйменеджмент"

1. Общий подход к расчету проектов

2. Критика книги "От хорошего к великому" Филом

Розенцвейгом – насколько она обоснована?

3. Расчет эффективностей и их использование

4. Тестирование в бизнесе

5. Инновация как враг прибыльного бизнеса

6. Как объяснить Принцип 80/20 с помощью эффектов

"естественного отбора" и случайных смещений

результата

7. Оценка вероятностей человеком – дважды

неожиданные эффекты

8. Система Тойоты и реинжиниринг – чем могут помочь

численные модели?