Финансы

ФинансыПохожие презентации:

Работа коммерческого банка с проблемными кредитами

1.

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«НАЛОГОВЫЙ КОЛЛЕДЖ»

КУРСОВАЯ РАБОТА

На тему: “Работа коммерческого банка с проблемами кредитами”

Выполнил: Муратов Манасбек Абдыкаарович, Студент 3 курса, очная форма обучения, группы 3БД-1/17о

Руководитель: Глухова Ольга Анатольевна

Москва 2020

2. Объект, предмет, Цель и задачи курсовой работы

ОБЪЕКТ, ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИКУРСОВОЙ РАБОТЫ

• Цель курсовой работы - исследование процесса работы

коммерческого банка с проблемными кредитами.

Для достижения поставленной цели необходимо решение следующих задач:

1. Рассмотреть сущность проблемной задолженности коммерческого банка.

2. Изучить основные подходы в работе коммерческого банка с проблемной

задолженностью.

3. Дать общую экономическую характеристику АО «Альфа-Банк».

4. Представить способы управления просроченной задолженностью в АО «Альфа-Банк».

• Объектом исследования выступает проблемная задолженность

коммерческого банка.

• Предметом исследования является АО «Альфа-Банк».

3.

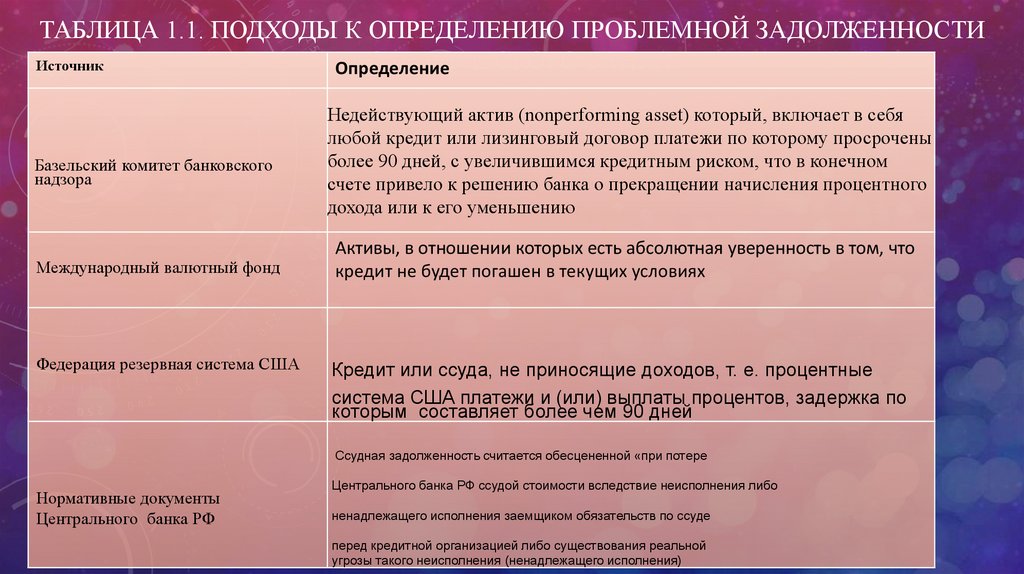

ТАБЛИЦА 1.1. ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТИКОММЕРЧЕСКОГО БАНКА

Источник

Определение

Базельский комитет банковского

надзора

Международный валютный фонд

Федерация резервная система США

Недействующий актив (nonperforming asset) который, включает в себя

любой кредит или лизинговый договор платежи по которому просрочены

более 90 дней, с увеличившимся кредитным риском, что в конечном

счете привело к решению банка о прекращении начисления процентного

дохода или к его уменьшению

Активы, в отношении которых есть абсолютная уверенность в том, что

кредит не будет погашен в текущих условиях

Кредит или ссуда, не приносящие доходов, т. е. процентные

система США платежи и (или) выплаты процентов, задержка по

которым составляет более чем 90 дней

Ссудная задолженность считается обесцененной «при потере

Нормативные документы

Центрального банка РФ

Центрального банка РФ ссудой стоимости вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде

перед кредитной организацией либо существования реальной

угрозы такого неисполнения (ненадлежащего исполнения)

4. Прежде всего, стоит отметить основные работы которые стоят перед системой управления при работе с проблемной задолженностью

ПРЕЖДЕ ВСЕГО, СТОИТ ОТМЕТИТЬ ОСНОВНЫЕ РАБОТЫ КОТОРЫЕ СТОЯТ ПЕРЕД СИСТЕМОЙУПРАВЛЕНИЯ ПРИ РАБОТЕ С ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТЬЮ БАНКА:

- определение вероятности возникновения проблемной задолженности;

- количественный анализ и оценка уровня « проблемности » предоставленных кредитов;

- контроль и анализ за уровнем « проблемности » кредитов, а также контроль за его влиянием на финансовую

устойчивость банка и полученные

- результаты деятельности;

- определение источников покрытия образованной проблемной задолженности;

- выбор и реализация эффективных подходов и методов для снижения проблемной задолженности;

- контроль удельного веса проблемной задолженности в совокупном кредитном портфеле банка;

- систематический мониторинг за финансовым состоянием клиентов.

5. Проблемы задолженностей в разных странах по мнению Г.Г. Коробовой:

ПРОБЛЕМЫ ЗАДОЛЖЕННОСТЕЙ В РАЗНЫХ СТРАНАХ ПО МНЕНИЮ Г.Г. КОРОБОВОЙ:Наиболее часто критерии того, какая задолженность может быть отнесена к проблемной, в различных

странах устанавливаются их центральными банками. В частности, это Голландия, Греция, Ирландия,

Италия, Люксембург, Польша, Португалия, Россия, Словения, Чехия, Япония и другие. Однако некоторые

страны осуществляют соответствующий надзор органами, которые независимые от центральных банков.

Это происходит, например, в Австрии, Бельгии, Великобритании, Венгрии, Германии, Дании, Испании,

Финляндии, Франции, Швейцарии, США и других странах.

Следует отметить, что функции надзора и, соответственно, установления критериев проблемной

задолженности осуществляются структурными подразделениями правительства, в частности, это такие

страны, как Норвегия и Швеция . Рассмотрим далее общие подходы в отношении того, как следует

определять проблемную задолженность.

Весьма распространен в мировой практике подход, который был разработан в 1985 году экономистами

Федеральной Резервной Системы США. Сущность этого подхода в том, что выделяются четыре уровня

активов, а именно:

– кредиты, требующие наблюдения;

– вызывающие опасение кредиты;

– кредиты сомнительного характера;

– кредиты убыточного характера

6.

В зависимости от полученной в ходе мониторинга информации и политики управления проблемнойзадолженности выбирается один из следующих методов дальнейшей работы с проблемными кредитами:

самостоятельное

управление;

продажа

третьим

лицам.

аутсорсинг;

7. о. И. Лаврушен предлагает классификацию проблемной задолженности в соответствии от факторов ее озникновния

О. И. ЛАВРУШЕН ПРЕДЛАГАЕТ КЛАССИФИКАЦИЮ ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТИ В СООТВЕТСТВИИ ОТ ФАКТОРОВЕЕ ОЗНИКНОВНИЯ

Группа

Характеристика содержания

Действия, не позволяющие

прогнозировать и не допускать

утрату тех или иных источников

погашения задолженности

Критерия выделения:

Со стороны заемщика

Действия, ведущие к утрате

источников погашения

задолженности

Недостаточный

уровень

финансового

менеджмента заемщика, который

связан с

различными ошибками

осуществлении

бизнесдеятельности,

имеющий в качестве следствия

недостаток

денежных ресурсов у заемщика

Независящие от

участников

кредитной

сделки

Действия,

провоцирующие

утрату источников погашения

задолженности у заемщика и не

позволяющие

спрогнозировать

утрату источников погашения

обязательств

Недостаточный уровень

деятельности

государства и регуляторов в

отношении

обеспечения

условий

деятельности

коммерческих банков и

заемщиков

-со стороны банка

Недостаточный уровень

кредитного менеджмента

коммерческого банка, что

делает возможность

осуществления банковского

кредитования при отсутвии

надлежащих источников

обеспечения возврата средств

8. Общая характеристика АО «Альфа-Банк».

ОБЩАЯ ХАРАКТЕРИСТИКА АО «АЛЬФА-БАНК».«Альфа-Банк» является одним из крупнейших российских банков. АО «Альфа-Банк» занимает 7 место, по рыночной стоимости

капитала, с учетом его нематериальных активов и долговых обязательств или активам- нетто, среди крупнейших банков России.

Анализ деятельности банка позволяет предположить, что в 2018 году по сравнению с 2017 годом коммерческая организация

направляет средства на кредитование организаций (юридических лиц), где в качестве обеспечения выступает имущество. При

таком подходе банк получает достаточно высокий уровень обеспеченности кредитов, в связи с этим, даже возникший высокий

уровень невозврата, будет нивелирован.

В 2019 году по сравнению с 2018 годом видно, что банк делает упор на кредитование юридических лиц, формой обеспечения

которого являются гарантии и поручительства. Общий уровень обеспеченности кредитов достаточно высок и возможный

невозврат кредитов, вероятно, будет возмещен объемом обеспечения

Анализ деятельности банка позволяет предположить, что в 2018 году по сравнению с 2017 годом коммерческая организация

направляет средства на кредитование организаций (юридических лиц), где в качестве обеспечения выступает имущество. При

таком подходе банк получает достаточно высокий уровень обеспеченности кредитов, в связи с этим, даже возникший

высокий уровень невозврата, будет нивелирован.

Все меры, принимаемые коммерческим банком для взыскания задолженности с заемщиков условно можно разделить на две

группы: судебные и внесудебные. Банк считает, что обращение в суд является гораздо мене эффективным, т.к. для ведения

судебного процесса необходимы дополнительные затраты как времени, так и финансовых ресурсов. Более эффективным

считается работа с задолжником до передачи его долга в суд.

9.

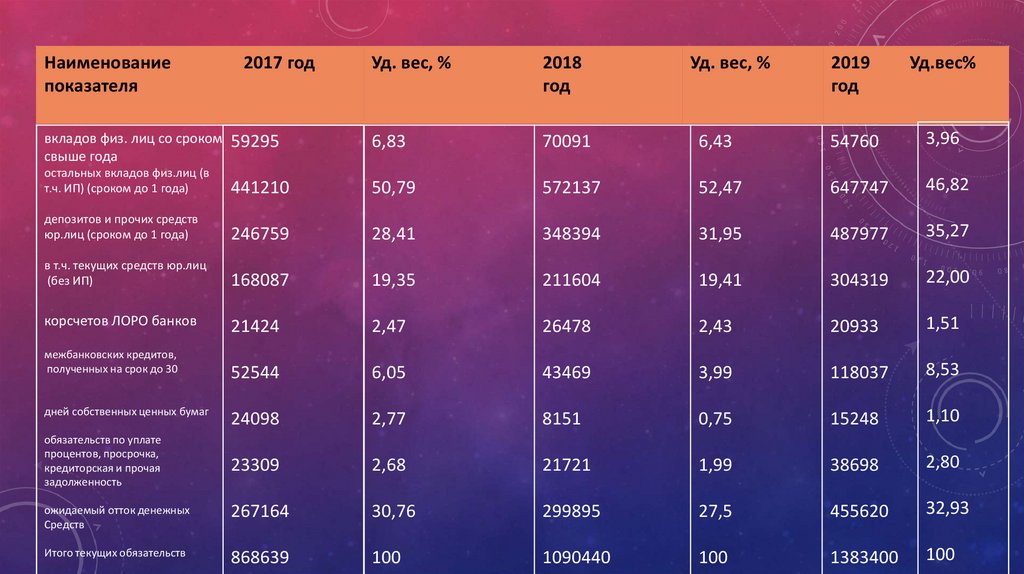

Наименованиепоказателя

Уд. вес, %

2018

год

2019

год

Уд.вес%

59295

6,83

70091

6,43

54760

3,96

остальных вкладов физ.лиц (в

т.ч. ИП) (сроком до 1 года)

441210

50,79

572137

52,47

647747

46,82

депозитов и прочих средств

юр.лиц (сроком до 1 года)

246759

28,41

348394

31,95

487977

35,27

в т.ч. текущих средств юр.лиц

(без ИП)

168087

19,35

211604

19,41

304319

22,00

21424

2,47

26478

2,43

20933

1,51

52544

6,05

43469

3,99

118037

8,53

24098

2,77

8151

0,75

15248

1,10

обязательств по уплате

процентов, просрочка,

кредиторская и прочая

задолженность

23309

2,68

21721

1,99

38698

2,80

ожидаемый отток денежных

Средств

267164

30,76

299895

27,5

455620

32,93

Итого текущих обязательств

868639

100

1090440

100

1383400

100

вкладов физ. лиц со сроком

свыше года

корсчетов ЛОРО банков

межбанковских кредитов,

полученных на срок до 30

дней собственных ценных бумаг

2017 год

Уд. вес, %