Финансы

ФинансыПохожие презентации:

")

Сущность и виды аудиторской деятельности

1.

Сущность и видыаудиторской

деятельности

2.

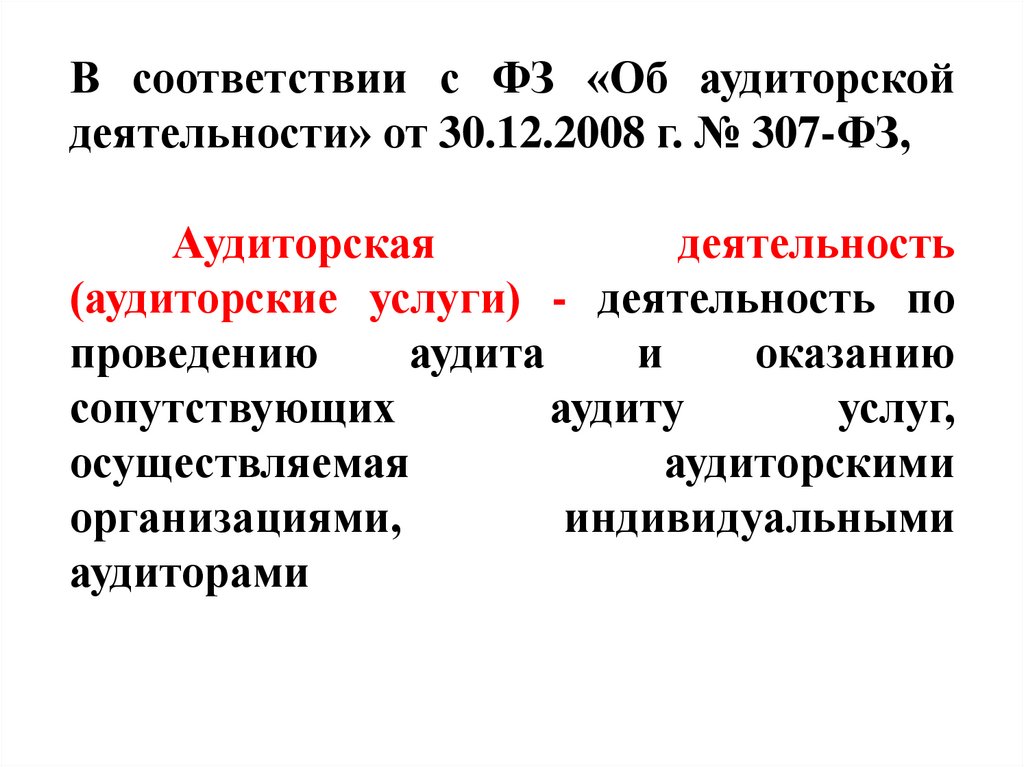

В соответствии с ФЗ «Об аудиторскойдеятельности» от 30.12.2008 г. № 307-ФЗ,

Аудиторская

деятельность

(аудиторские услуги) - деятельность по

проведению

аудита

и

оказанию

сопутствующих

аудиту

услуг,

осуществляемая

аудиторскими

организациями,

индивидуальными

аудиторами

3.

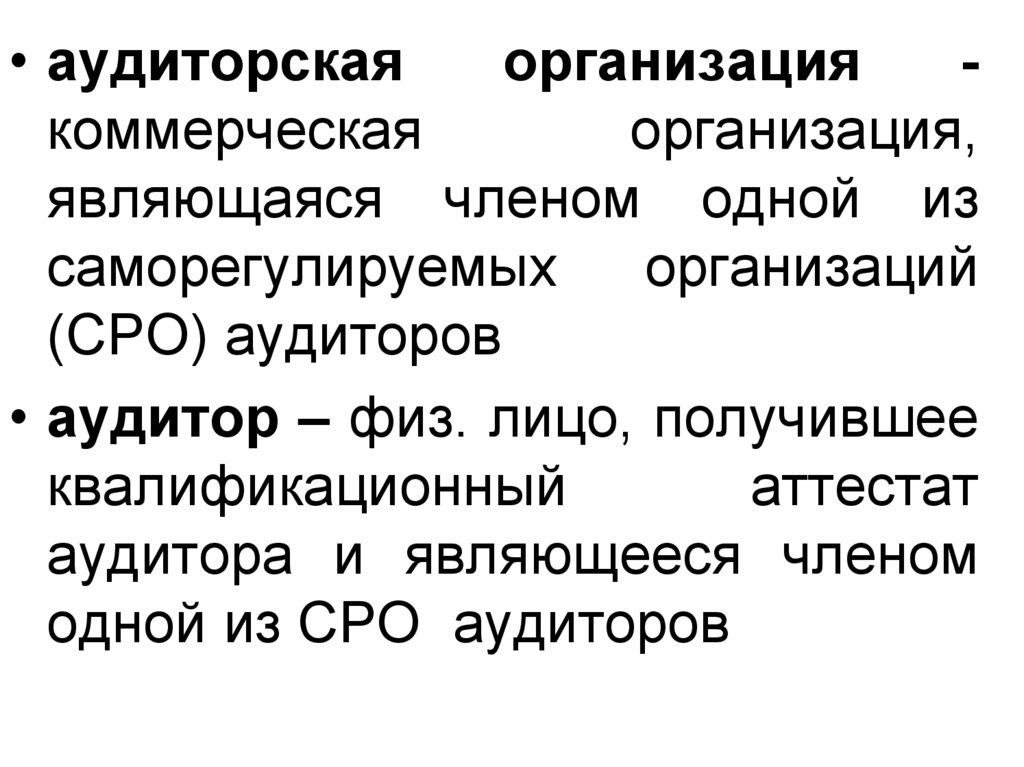

• аудиторскаяорганизация

коммерческая

организация,

являющаяся членом одной из

саморегулируемых

организаций

(СРО) аудиторов

• аудитор – физ. лицо, получившее

квалификационный

аттестат

аудитора и являющееся членом

одной из СРО аудиторов

4.

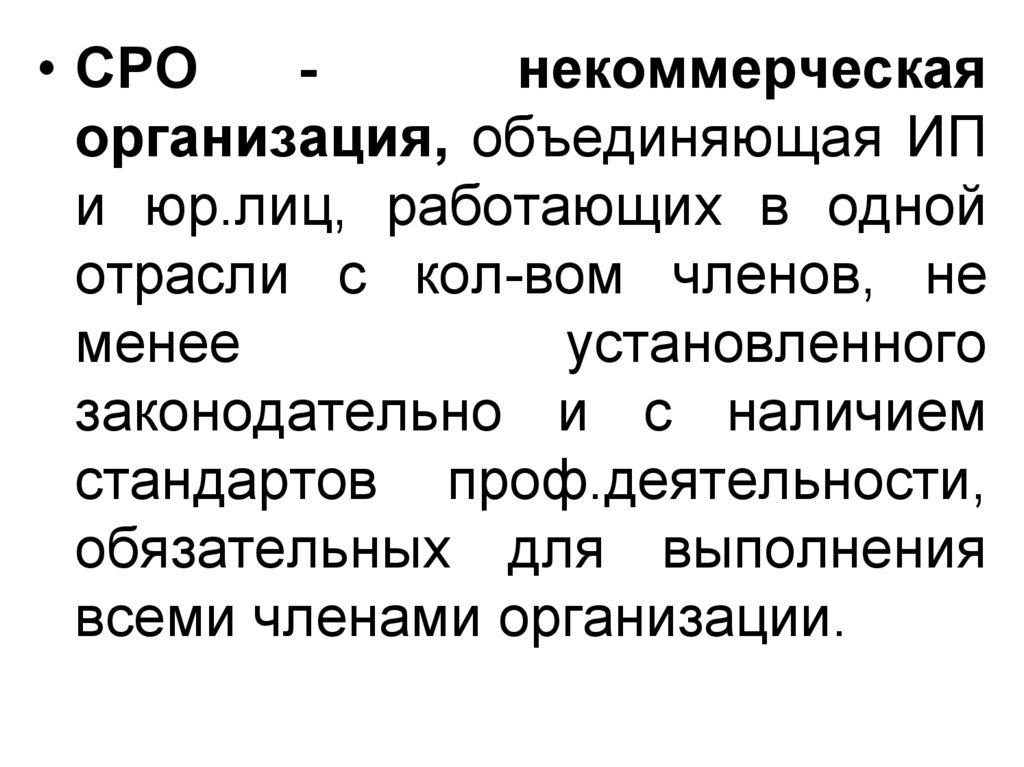

• СРОнекоммерческая

организация, объединяющая ИП

и юр.лиц, работающих в одной

отрасли с кол-вом членов, не

менее

установленного

законодательно и с наличием

стандартов проф.деятельности,

обязательных для выполнения

всеми членами организации.

5.

• СРОтакже

обеспечивает

имущественную ответственность

членов

СРО

перед

потребителями

товаров,

работ,услуг

6.

Аудиторскимфирмам

и

аудиторам

запрещается

заниматься

какой-либо

иной

предпринимательской

деятельностью, кроме проведения

аудита

и

оказания

сопутствующих ему услуг:

7.

К аудиторской деятельности не относятсяпроверки,

осуществляемые

в

соответствии с требованиями и в

порядке, отличными от требований и

порядка, установленных стандартами

аудиторской деятельности

8.

Виды аудиторских услуг, в том числеперечень сопутствующих аудиту услуг,

устанавливаются федеральным органом

исполнительной

власти,

осуществляющим функции по выработке

государственной политики и нормативноправовому регулированию в сфере

аудиторской

деятельности

(уполномоченный федеральный орган)

9.

Аудиторские организации,индивидуальные аудиторы наряду с

аудиторскими услугами могут

оказывать прочие связанные с

аудиторской деятельностью услуги

10.

Целью аудита являетсявыражение мнения о

достоверности финансовой

(бухгалтерской) отчетности

аудируемых лиц и соответствии

порядка ведения

бухгалтерского учета

законодательству Российской

Федерации

11.

Аудитор выражает свое мнение одостоверности финансовой

(бухгалтерской) отчетности во всех

существенных отношениях

12.

Под достоверностью понимается такаястепень точности данных финансовой

(бухгалтерской)

отчетности,

которая

позволяет пользователю этой отчетности на

основании ее данных делать правильные

выводы о результатах хозяйственной

деятельности, финансовом и имущественном

положении аудируемых лиц и принимать

базирующиеся

на

этих

выводах

обоснованные решения

13.

Если рассматривать аудиторскуюдеятельность как составляющую трех

частей

(собственно

проведение

аудиторских

проверок,

оказание

сопутствующих аудиту услуг и прочих

связанных с аудиторской деятельностью

услуг), то к целям аудита, кроме

названной выше, можно отнести также

выражение

мнения

аудитора

по

результатам:

14.

-проверкисоблюдения

нормативных

актов

при

совершении

хозяйственных

операций

-анализа

эффективности

и

целесообразности

хозяйственных

операций

15.

В системе учёта формируется информация длязаинтересованных пользователей финансовой

отчётности. Различают две группы пользователей:

внутренние и внешние

В Концепции бухгалтерского учёта в рыночной экономике определены

интересы пользователей бухгалтерской финансовой отчётности [4].

Внешние пользователи преследуют следующие основные интересы в

информации, формирующейся в бухгалтерском учёте:

1) инвесторы и их представители за интересованы в информации: о

рискованности и доходности предполагаемых и осуществлённых ими

инвестиций; о возможности и целесообразности распоряжаться ими, о

способности организации выплачивать дивиденды;

2) работники и их представители заинтересованы в информации: о

стабильности и прибыльности работодателей; способности

предприятия гарантировать оплату труда и сохранение рабочих мест;

16.

3) заимодавцы заинтересованы в информации, позволяющейопределить, будут ли своевременно погашены предоставленные ими

организации займы и выплачены соответствующие проценты;

4) поставщики и подрядчики заинтересованы в информации,

позволяющей определить, будут ли выплачены в срок причитающиеся им

суммы задолженности;

5) покупатели и заказчики заинтересованы в информации о продолжении

деятельности организации;

6) органы власти заинтересованы в информации для осуществления

возложенных на них функций: по распределению ресурсов;

регулированию народного хозяйства; разработки и реализации

общегосударственной политики; ведении статистического наблюдения

(Роскомстат, налоговые службы, отраслевые министерства и ведомства и

т. д.);

7) общественность в целом заинтересована в информации о роли и

вкладе каждой организации в повышение благосостояния общества на

местном, региональном и федеральном уровнях.

17.

Внутренним пользователям нужна информация, полезная дляпринятия управленческих решений: относящаяся к

финансовому положению предприятия, финансовым

результатам деятельности, изменениям в финансовом

положении.

Вместе с тем, в условиях рыночных отношений

существует несовпадение интересов различных групп

заинтересованных пользователей. Кроме того, не все группы

пользователей имеют равный доступ к бухгалтерской

информации, а также достаточную квалификацию для того,

чтобы на её основе делать выводы и правильные

экономические решения.

Это вызвало потребность в независимой проверке

финансовой отчётности независимым проверяющим и

развития аудиторской деятельности.

18.

Историческойродиной

современного аудита считается

Англия, где в 1844 году был

принят закон «О компаниях», в

котором

предусматривалось

проведение обязательного аудита

19.

Во Франции подобные законы былиприняты в 1867 году, в США – в 1937 году, в

России – в начале 90-х годов ХХ века

20.

Причины возникновения аудита:1) Разделение интересов управленцев и

собственников организаций;

2) Бухгалтерская

отчетность

используется для принятия решений

широким

кругом

пользователей,

поэтому достоверность содержащейся в

ней информации оказывает сильное

влияние на качество принимаемых

решений

21.

Причины возникновения аудита:3)Бухгалтерская отчетность может

подвергаться как случайным, так и

преднамеренным ошибкам и искажениям;

4)Достоверность

информации

бухгалтерской отчетности, как правило,

не может оцениваться пользователями

самостоятельно в силу недоступности

информации, а также по той причине, что

для проверки отчетности требуются

специальные знания

22.

Звание аудитора в России было введеноПетром I

Должность аудитора в то время

совмещала обязанности делопроизводителя,

секретаря и прокурора

Аудиторов называли присяжными (то

есть профессиональными) бухгалтерами

23.

Три попытки создать институтаудита в России в 1889, 1912 и 1928

годах оказались неудачными

Современный этап развития

аудита в нашей стране относится к

1987 году

24.

Потребностьв

аудите

была

обусловлена созданием организаций с

участием иностранного капитала

Аудиторы

в

тот

период

занимались

также

адаптацией

российской бухгалтерской отчетности

к международным требованиям и

требованиям стран партнеров по

бизнесу

25.

В 1987 году в СССР была предпринятачетвёртая попытка внедрения аудиторской

деятельности в связи с образованием в СССР

совместных предприятий с иностранными

инвесторами (СП). Постановлением Совмина

СССР была создана первая аудиторская

фирма «Инаудит», которая занималась

аудиторскими проверками СП,

консультированием по налогообложению,

правовым и другим вопросам [8. 10].

26.

Таким образом, причины возникновения аудита, в России, как всём мире,следующие:

1)

бухгалтерская финансовая отчётность используется для изучения,

анализа и затем принятия решений заинтересованными пользователями

отчётности, поэтому она должна быть подтверждена в процессе независимой

проверки;

2)

финансовая отчётность может быть подвержена искажениям в силу

ряда факторов, в частности, применения оценочных значений (различные

способы амортизационных отчислений, условных фактов хозяйственной

деятельности, оценочных значений, оценочных резервов, резервов

предстоящих расходов и т. д. приводят к различных финансовым результатам)

и возможности неоднозначного анализа фактов хозяйственной деятельности;

3)

антагонизм между управляющим персоналом и собственниками,

недоверие ведут к тому, что степень достоверности БФО не обеспечивается

автоматически ввиду возможной пристрастности её составителей;

4)

сложность хозяйственных операций (особенно тех, которые

затрагивают несколько отчётных периодов), а также невозможность

предоставления всем заинтересованным пользователям бухгалтерских

документов и учётных регистров (которые являются конфиденциальной

информацией).

Существует большое количество определений аудита: в научных источниках,

международных стандартах аудита, стандартах профессиональных

аудиторских сообществ, нормативных документах [5, 6, 7, 9, 10, 11, 13].

27.

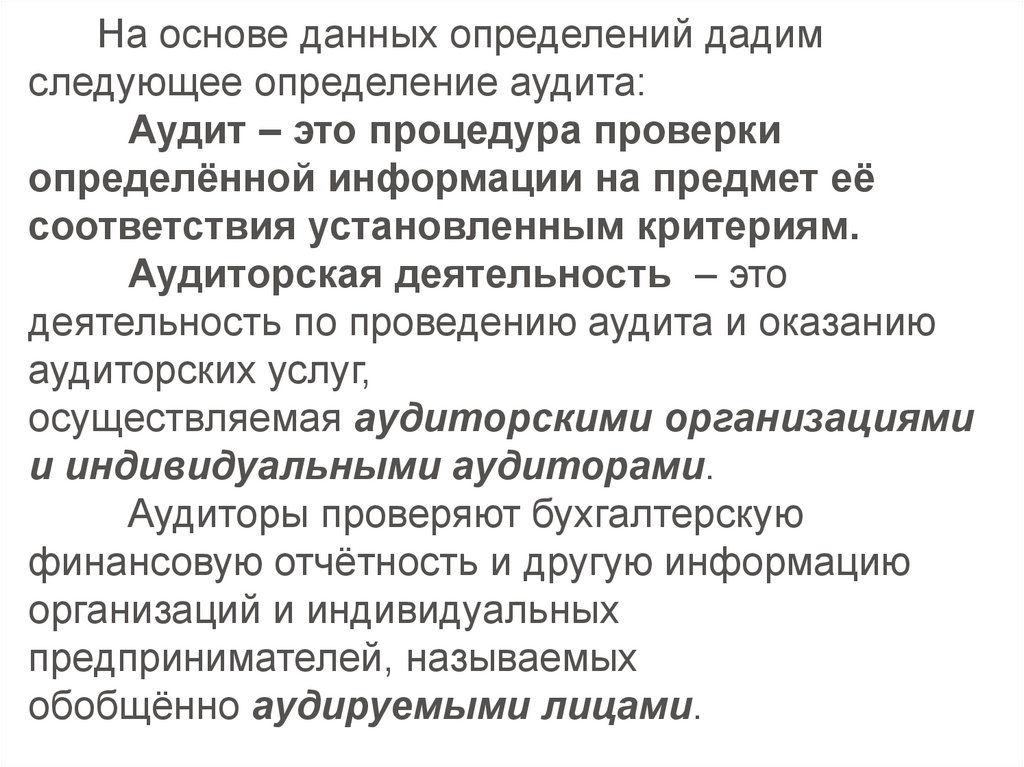

На основе данных определений дадимследующее определение аудита:

Аудит – это процедура проверки

определённой информации на предмет её

соответствия установленным критериям.

Аудиторская деятельность – это

деятельность по проведению аудита и оказанию

аудиторских услуг,

осуществляемая аудиторскими организациями

и индивидуальными аудиторами.

Аудиторы проверяют бухгалтерскую

финансовую отчётность и другую информацию

организаций и индивидуальных

предпринимателей, называемых

обобщённо аудируемыми лицами.

28.

29.

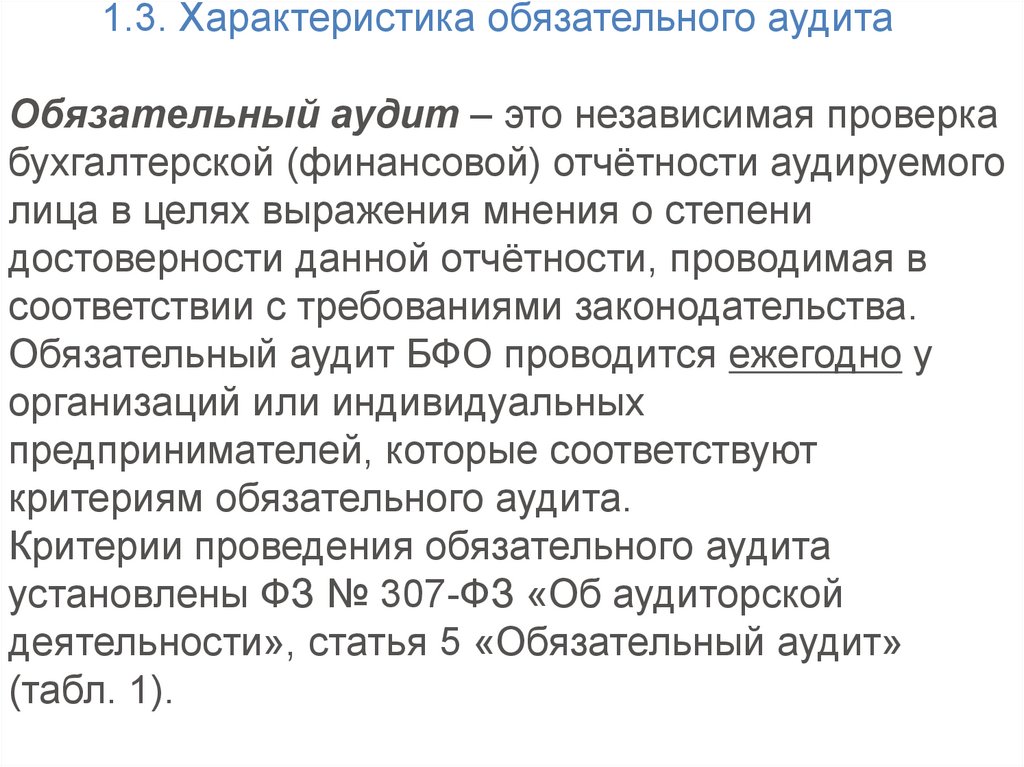

1.3. Характеристика обязательного аудитаОбязательный аудит – это независимая проверка

бухгалтерской (финансовой) отчётности аудируемого

лица в целях выражения мнения о степени

достоверности данной отчётности, проводимая в

соответствии с требованиями законодательства.

Обязательный аудит БФО проводится ежегодно у

организаций или индивидуальных

предпринимателей, которые соответствуют

критериям обязательного аудита.

Критерии проведения обязательного аудита

установлены ФЗ № 307-ФЗ «Об аудиторской

деятельности», статья 5 «Обязательный аудит»

(табл. 1).

30.

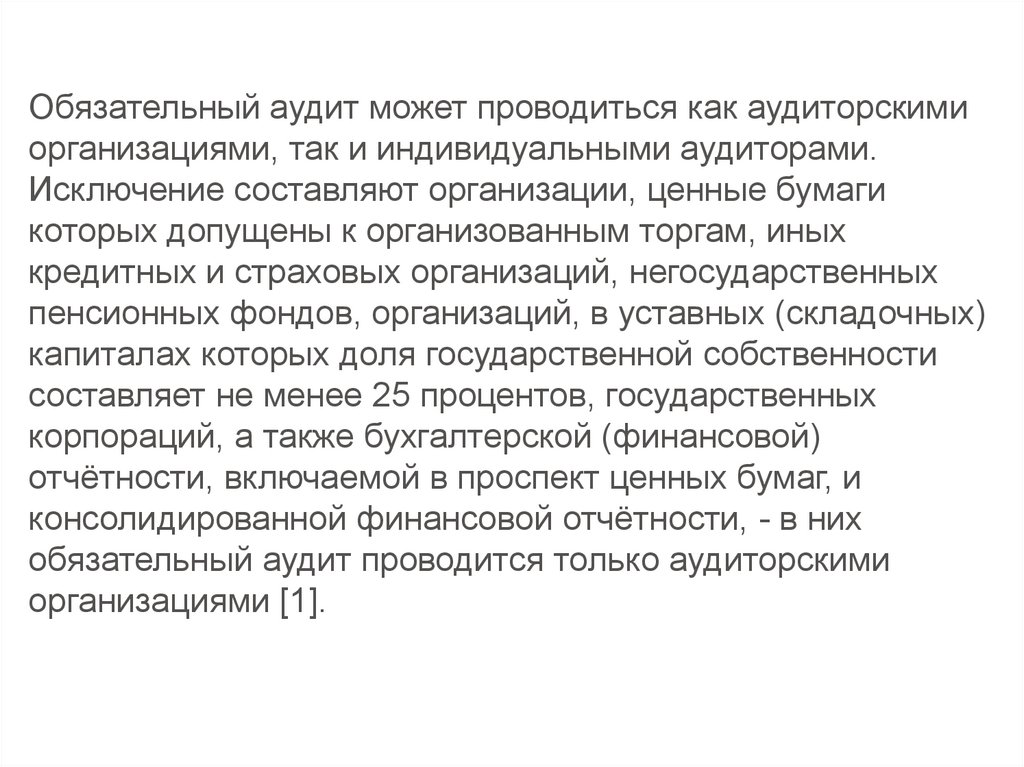

Обязательный аудит может проводиться как аудиторскимиорганизациями, так и индивидуальными аудиторами.

Исключение составляют организации, ценные бумаги

которых допущены к организованным торгам, иных

кредитных и страховых организаций, негосударственных

пенсионных фондов, организаций, в уставных (складочных)

капиталах которых доля государственной собственности

составляет не менее 25 процентов, государственных

корпораций, а также бухгалтерской (финансовой)

отчётности, включаемой в проспект ценных бумаг, и

консолидированной финансовой отчётности, - в них

обязательный аудит проводится только аудиторскими

организациями [1].

31.

Договоры на проведение обязательного аудита БФОорганизации, в уставном (складочном) капитале

которой доля государственной собственности

составляет не менее 25%, а также на проведение

БФО государственного унитарного предприятия или

муниципального унитарного предприятия

заключается по итогам размещения заказа путём

проведения торгов в форме открытого конкурса в

порядке, предусмотренном ФЗ от 21 июля 2005 г. №

94-ФЗ «О размещении заказов на поставки товаров,

выполнение работ, оказание услуг для

государственных и муниципальных нужд».