Финансы

ФинансыПохожие презентации:

. Сущность аудита, его цель и задачи. Лекция 1")

Сущность и правовые основы аудита

1.

Сущность иправовые

основы аудита

1. Сущность, виды и задачи

аудита.

2. 2. Организация и нормативное

регулирование аудиторской

деятельности в Российской

Федерации.

2.

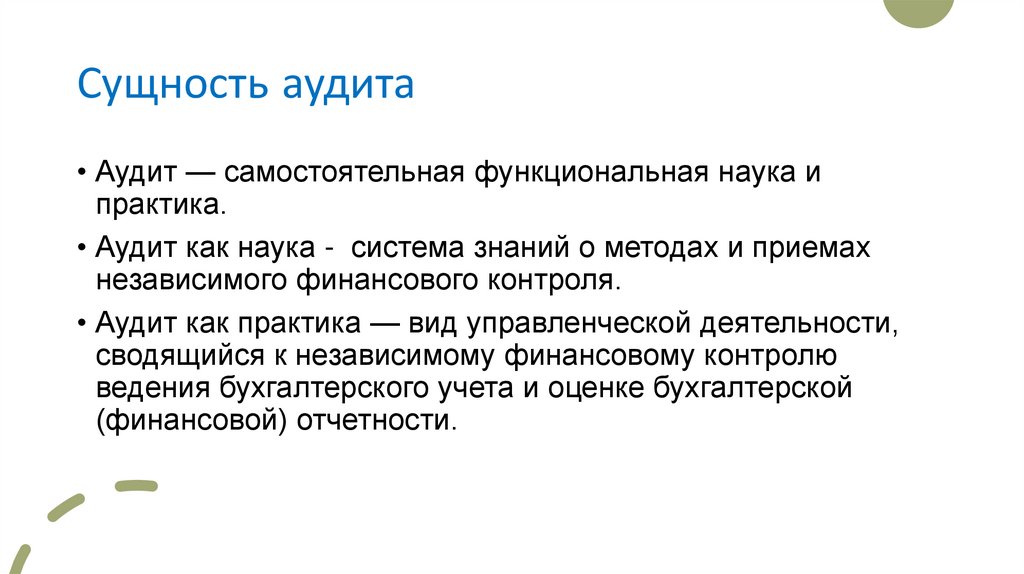

Сущность аудита• Аудит — самостоятельная функциональная наука и

практика.

• Аудит как наука - система знаний о методах и приемах

независимого финансового контроля.

• Аудит как практика — вид управленческой деятельности,

сводящийся к независимому финансовому контролю

ведения бухгалтерского учета и оценке бухгалтерской

(финансовой) отчетности.

3.

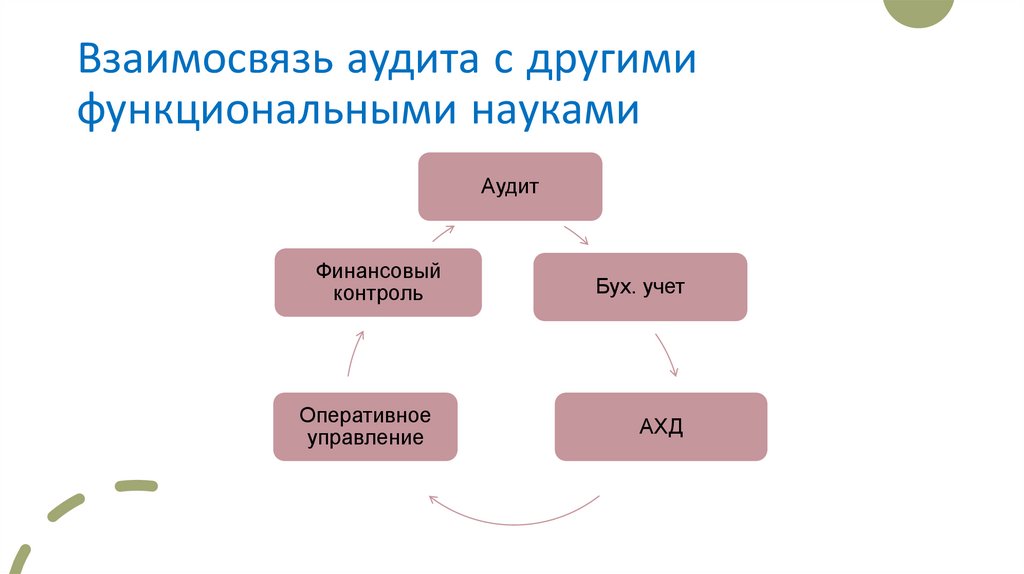

Взаимосвязь аудита с другимифункциональными науками

Аудит

Финансовый

контроль

Оперативное

управление

Бух. учет

АХД

4.

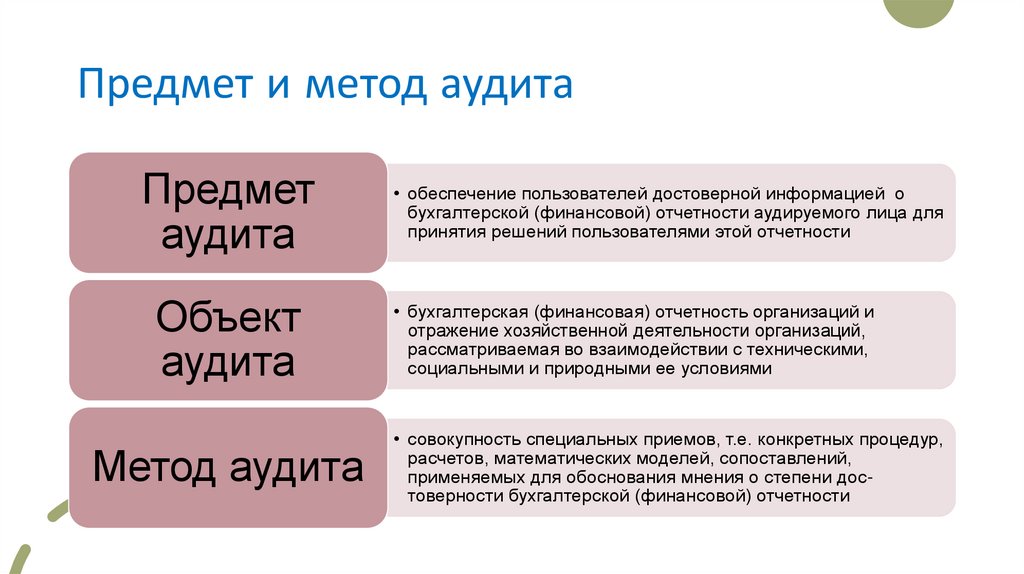

Предмет и метод аудитаПредмет

аудита

Объект

аудита

Метод аудита

• обеспечение пользователей достоверной информацией о

бухгалтерской (финансовой) отчетности аудируемого лица для

принятия решений пользователями этой отчетности

• бухгалтерская (финансовая) отчетность организаций и

отражение хозяйственной деятельности организаций,

рассматриваемая во взаимодействии с техническими,

социальными и природными ее условиями

• совокупность специальных приемов, т.е. конкретных процедур,

расчетов, математических моделей, сопоставлений,

применяемых для обоснования мнения о степени достоверности бухгалтерской (финансовой) отчетности

5.

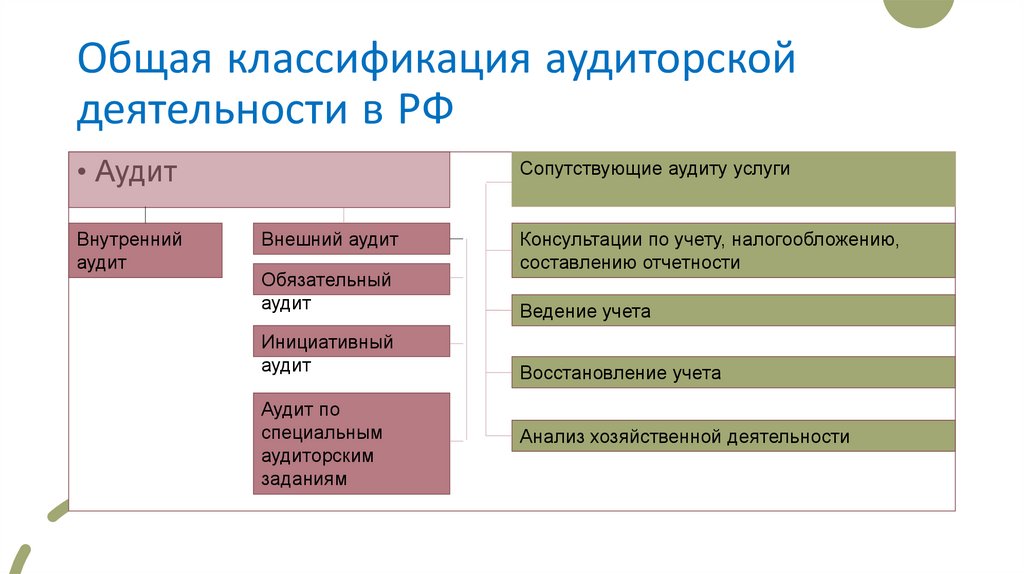

Общая классификация аудиторскойдеятельности в РФ

• Аудит

Внутренний

аудит

Сопутствующие аудиту услуги

Внешний аудит

Обязательный

аудит

Инициативный

аудит

Аудит по

специальным

аудиторским

заданиям

Консультации по учету, налогообложению,

составлению отчетности

Ведение учета

Восстановление учета

Анализ хозяйственной деятельности

6.

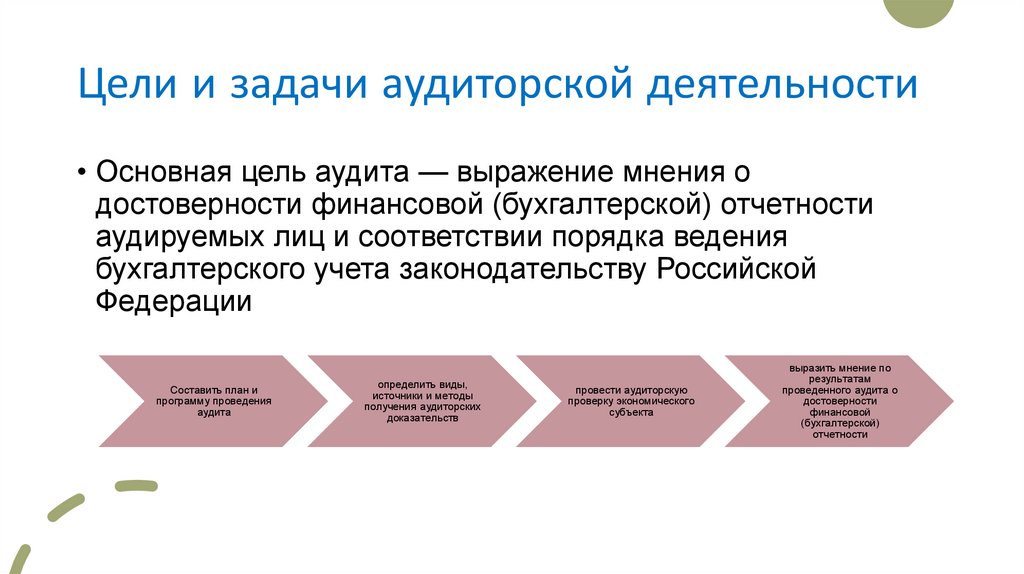

Цели и задачи аудиторской деятельности• Основная цель аудита — выражение мнения о

достоверности финансовой (бухгалтерской) отчетности

аудируемых лиц и соответствии порядка ведения

бухгалтерского учета законодательству Российской

Федерации

Составить план и

программу проведения

аудита

определить виды,

источники и методы

получения аудиторских

доказательств

провести аудиторскую

проверку экономического

субъекта

выразить мнение по

результатам

проведенного аудита о

достоверности

финансовой

(бухгалтерской)

отчетности

7.

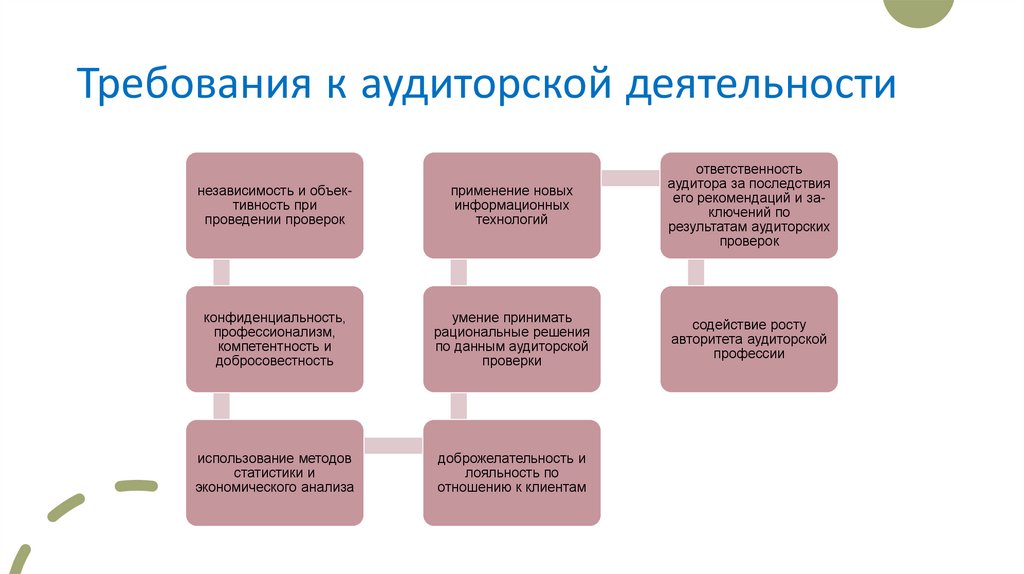

Требования к аудиторской деятельностинезависимость и объективность при

проведении проверок

применение новых

информационных

технологий

ответственность

аудитора за последствия

его рекомендаций и заключений по

результатам аудиторских

проверок

конфиденциальность,

профессионализм,

компетентность и

добросовестность

умение принимать

рациональные решения

по данным аудиторской

проверки

содействие росту

авторитета аудиторской

профессии

использование методов

статистики и

экономического анализа

доброжелательность и

лояльность по

отношению к клиентам

8.

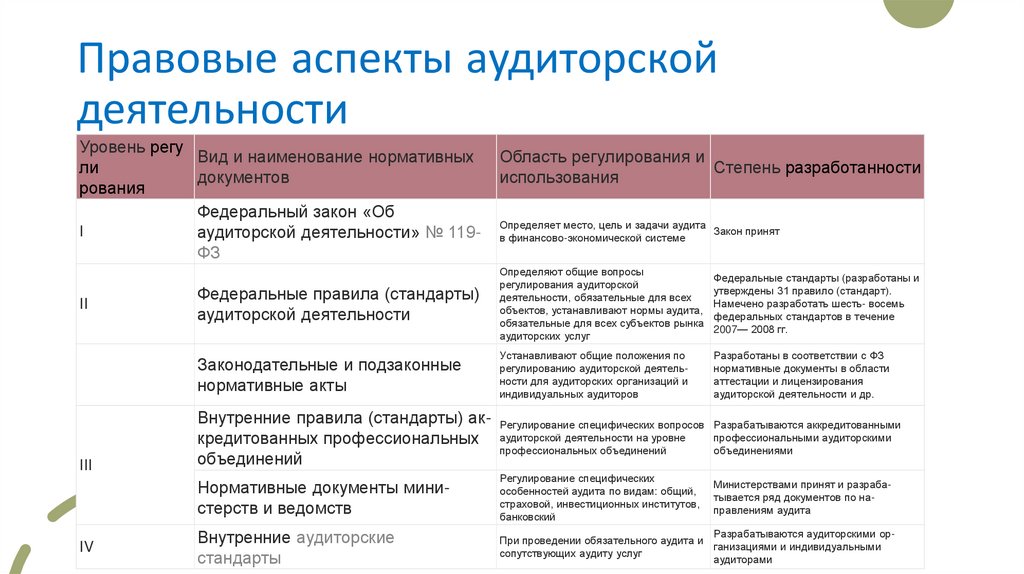

Правовые аспекты аудиторскойдеятельности

Уровень регу

Вид и наименование нормативных

ли

документов

рования

Федеральный закон «Об

I

аудиторской деятельности» № 119ФЗ

II

III

IV

Область регулирования и

Степень разработанности

использования

Определяет место, цель и задачи аудита

Закон принят

в финансово-экономической системе

Федеральные правила (стандарты)

аудиторской деятельности

Определяют общие вопросы

регулирования аудиторской

деятельности, обязательные для всех

объектов, устанавливают нормы аудита,

обязательные для всех субъектов рынка

аудиторских услуг

Федеральные стандарты (разработаны и

утверждены 31 правило (стандарт).

Намечено разработать шесть- восемь

федеральных стандартов в течение

2007— 2008 гг.

Законодательные и подзаконные

нормативные акты

Устанавливают общие положения по

регулированию аудиторской деятельности для аудиторских организаций и

индивидуальных аудиторов

Разработаны в соответствии с ФЗ

нормативные документы в области

аттестации и лицензирования

аудиторской деятельности и др.

Внутренние правила (стандарты) аккредитованных профессиональных

объединений

Регулирование специфических вопросов Разрабатываются аккредитованными

аудиторской деятельности на уровне

профессиональными аудиторскими

профессиональных объединений

объединениями

Нормативные документы министерств и ведомств

Регулирование специфических

особенностей аудита по видам: общий,

страховой, инвестиционных институтов,

банковский

Внутренние аудиторские

стандарты

Разрабатываются аудиторскими орПри проведении обязательного аудита и

ганизациями и индивидуальными

сопутствующих аудиту услуг

аудиторами

Министерствами принят и разрабатывается ряд документов по направлениям аудита

9.

Саморегулируемые организацииаудиторов

10.

Аттестация аудиторовТребования к

претенденту

Комиссия

Квалификаци

онный

экзамен

Аннулировани

е аттестата

•Сдача квалификационного экзамена;

•Стаж работы бухгалтером или аудитором не менее трех лет;

•Стаж работы непосредственно в аудиторской компании – не менее двух лет из трех.

•Создана

аудиторско

й СРО;

•Иметь в составе

представителей СРО и

Минфина РФ;

Тестирование

•Выявление

факта

предоставления

подложных

документов при

получении

аттестата;

•Запрет суда

на право

занятия

аудиторской

деятельность

ю;

•Согласована в федеральных органах

власти

Письменна

я работа

•Выдача

ложного

заключения;

•Нарушение

тайны;

•Бездействие

аудитора в

течение трех

лет;

•Непрохождени

е ежегодного

обучения;

•Уклонение от

внешней

проверки

качества

работы