Финансы

ФинансыПохожие презентации:

")

")

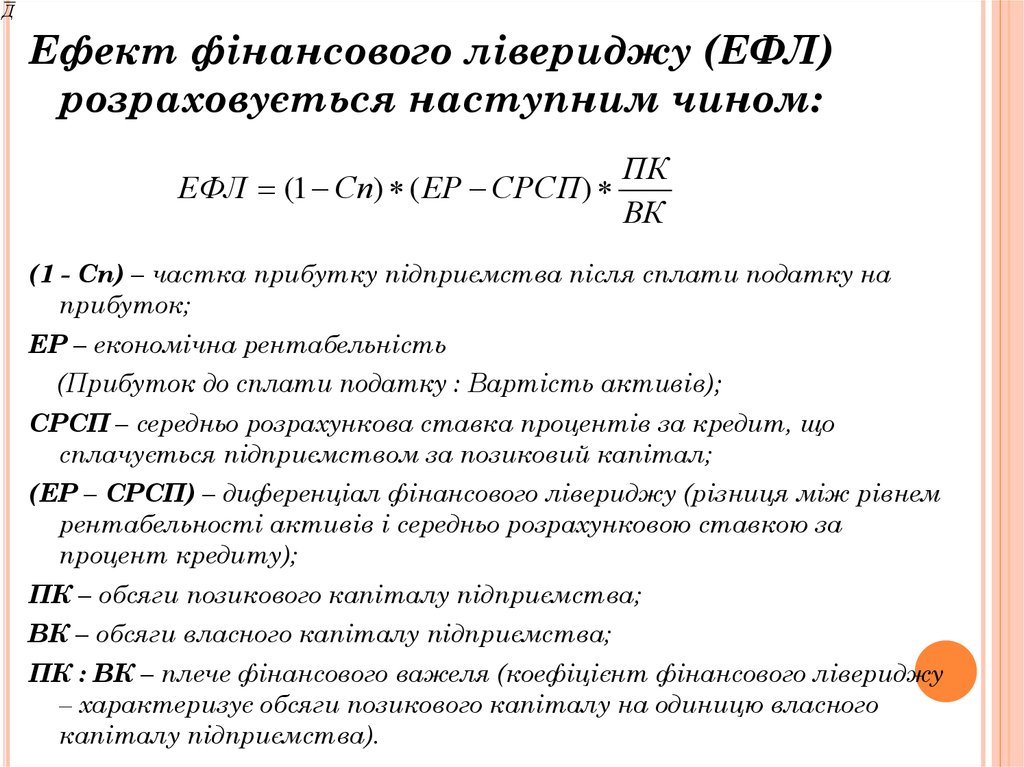

Ефект фінансового лівериджу

1.

ДЕфект фінансового лівериджу (ЕФЛ)

розраховується наступним чином:

ПК

ЕФЛ (1 Сп) ( ЕР СРСП )

ВК

(1 - Сп) – частка прибутку підприємства після сплати податку на

прибуток;

ЕР – економічна рентабельність

(Прибуток до сплати податку : Вартість активів);

СРСП – середньо розрахункова ставка процентів за кредит, що

сплачується підприємством за позиковий капітал;

(ЕР – СРСП) – диференціал фінансового лівериджу (різниця між рівнем

рентабельності активів і середньо розрахунковою ставкою за

процент кредиту);

ПК – обсяги позикового капіталу підприємства;

ВК – обсяги власного капіталу підприємства;

ПК : ВК – плече фінансового важеля (коефіцієнт фінансового лівериджу

– характеризує обсяги позикового капіталу на одиницю власного

капіталу підприємства).

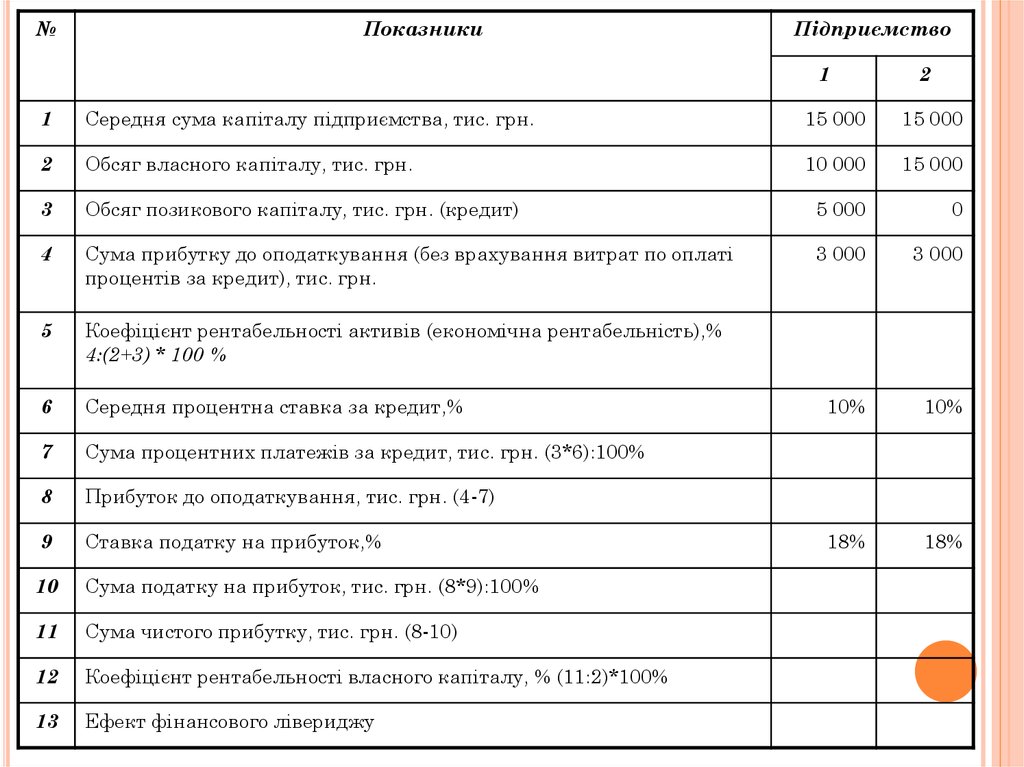

2.

.№

Показники

Підприємство

1

2

1

Середня сума капіталу підприємства, тис. грн.

15 000

15 000

2

Обсяг власного капіталу, тис. грн.

10 000

15 000

3

Обсяг позикового капіталу, тис. грн. (кредит)

5 000

0

4

Сума прибутку до оподаткування (без врахування витрат по оплаті

процентів за кредит), тис. грн.

3 000

3 000

5

Коефіцієнт рентабельності активів (економічна рентабельність),%

4:(2+3) * 100 %

6

Середня процентна ставка за кредит,%

10%

10%

7

Сума процентних платежів за кредит, тис. грн. (3*6):100%

8

Прибуток до оподаткування, тис. грн. (4-7)

9

Ставка податку на прибуток,%

18%

18%

10

Сума податку на прибуток, тис. грн. (8*9):100%

11

Сума чистого прибутку, тис. грн. (8-10)

12

Коефіцієнт рентабельності власного капіталу, % (11:2)*100%

13

Ефект фінансового лівериджу