Экономика

ЭкономикаПохожие презентации:

")

Основные приемы и методы экономического анализа, их применение на практике

1.

«Основные приемы и методыэкономического анализа, их

применение на практике»

кан д и д ат э кон ом и ч е с к и х н ау к , д оц е н т

ФЕФЕЛОВА НАТАЛЬЯ ПЕТРОВНА

2.

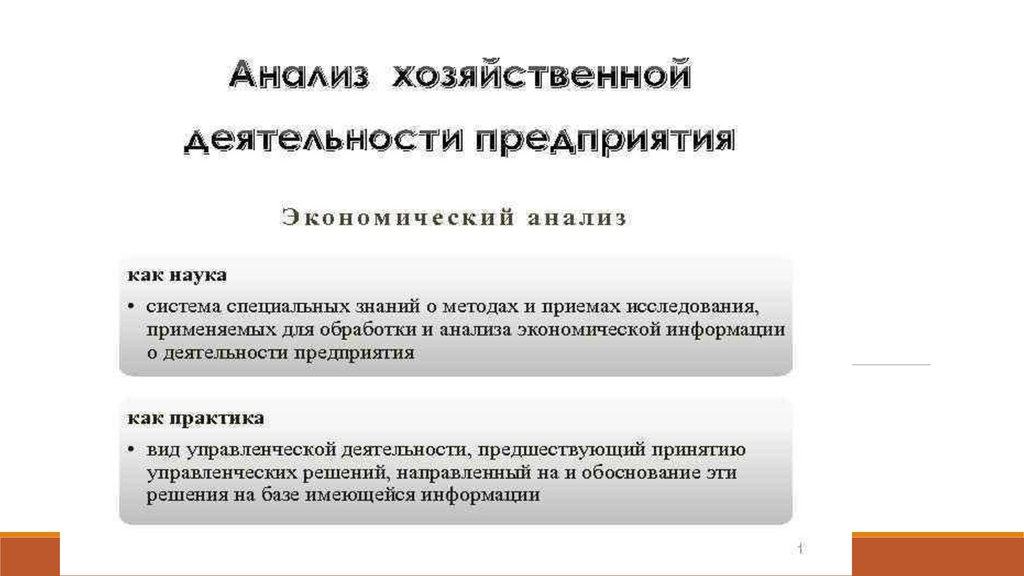

1.1.Понятиеэкономического анализа и его виды, цель и задачи в

ПОНЯТИЕ

управлении предприятием

2. Информационное обеспечение экономического анализа и этапы

аналитической работы

3. Традиционные способы обработки экономической информации:

сравнения, приведения в сопоставимый вид, таблицы, графики и

т.д.

4. Горизонтальный и вертикальный анализ, абсолютные и

относительные величины, использование коэффициентов в

экономическом анализе

5. Способы факторного анализа: цепных подстановок, абсолютных

разниц

3.

ВОПРОС 1ПОНЯТИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

И ЕГО ВИДЫ, ЦЕЛЬ И ЗАДАЧИ В

УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

4.

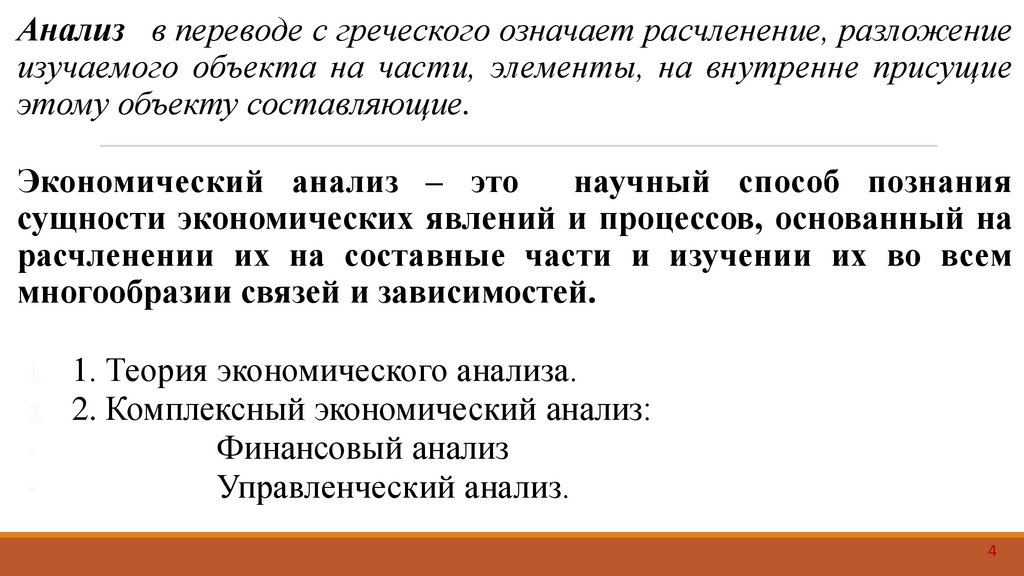

Анализ в переводе с греческого означает расчленение, разложениеизучаемого объекта на части, элементы, на внутренне присущие

этому объекту составляющие.

Экономический анализ – это

научный способ познания

сущности экономических явлений и процессов, основанный на

расчленении их на составные части и изучении их во всем

многообразии связей и зависимостей.

1.

2.

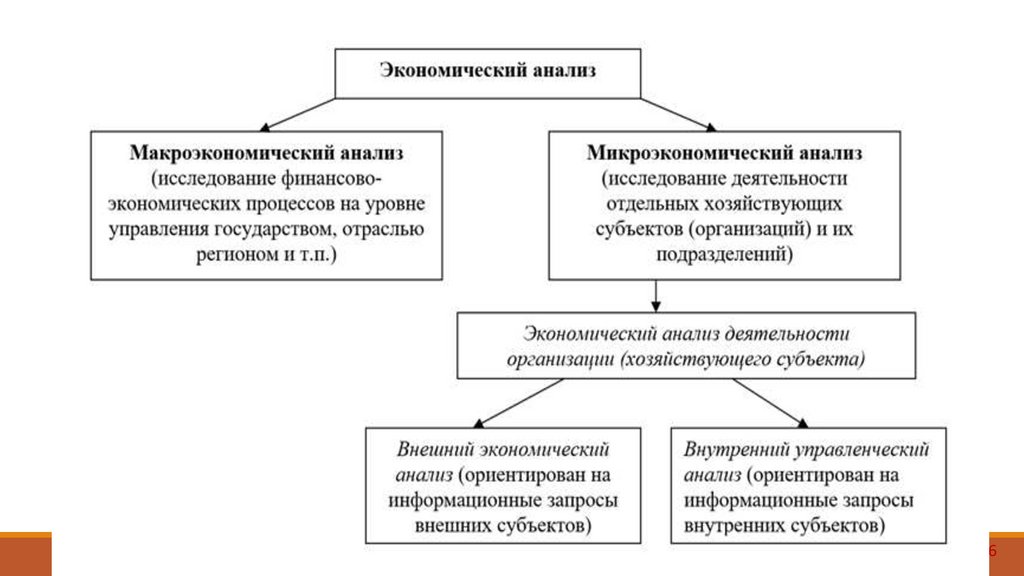

1. Теория экономического анализа.

2. Комплексный экономический анализ:

Финансовый анализ

Управленческий анализ.

4

5.

6.

67.

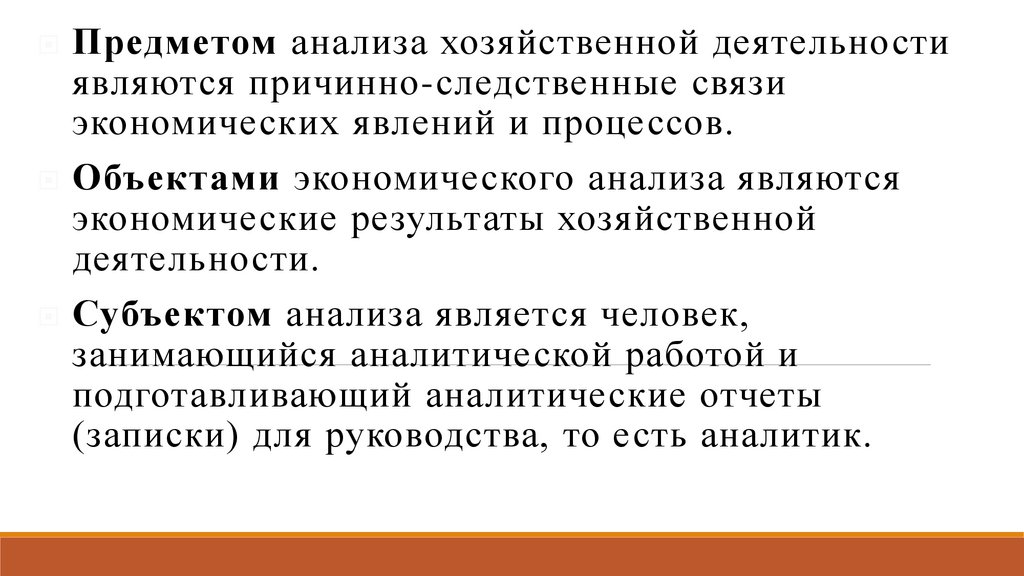

Предметом анализа хозяйственной деятельностиявляются причинно-следственные связи

экономических явлений и процессов.

Объектами экономического анализа являются

экономические результаты хозяйственной

деятельности.

Субъектом анализа является человек,

занимающийся аналитической работой и

подготавливающий аналитические отчеты

(записки) для руководства, то есть аналитик.

8.

9.

ВОПРОС 2.ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ЭКОНОМИЧЕСКОГО АНАЛИЗА И ЭТАПЫ

АНАЛИТИЧЕСКОЙ РАБОТЫ

10.

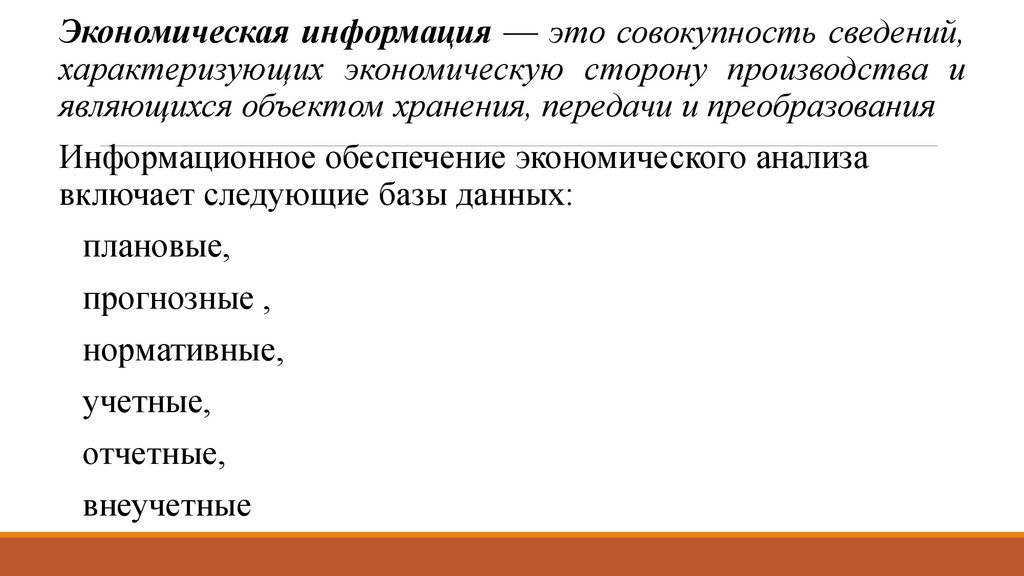

Экономическая информация — это совокупность сведений,характеризующих экономическую сторону производства и

являющихся объектом хранения, передачи и преобразования

Информационное обеспечение экономического анализа

включает следующие базы данных:

плановые,

прогнозные ,

нормативные,

учетные,

отчетные,

внеучетные

11.

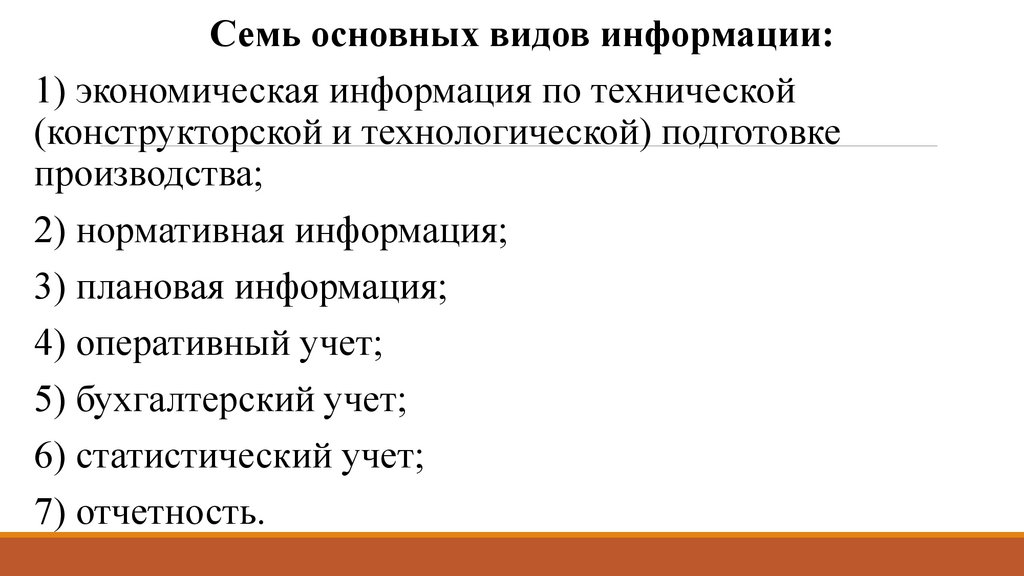

Семь основных видов информации:1) экономическая информация по технической

(конструкторской и технологической) подготовке

производства;

2) нормативная информация;

3) плановая информация;

4) оперативный учет;

5) бухгалтерский учет;

6) статистический учет;

7) отчетность.

12.

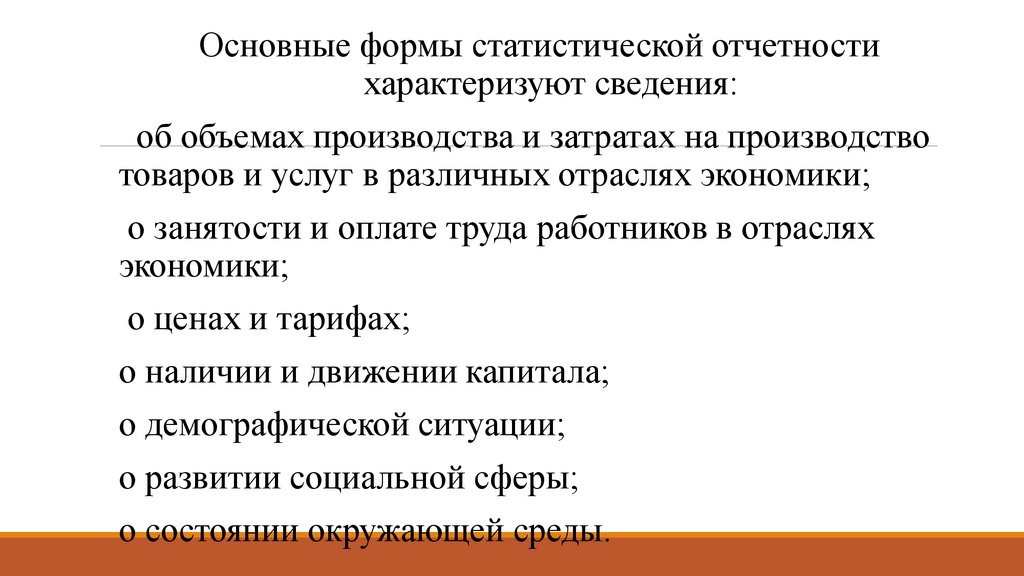

Основные формы статистической отчетностихарактеризуют сведения:

об объемах производства и затратах на производство

товаров и услуг в различных отраслях экономики;

о занятости и оплате труда работников в отраслях

экономики;

о ценах и тарифах;

о наличии и движении капитала;

о демографической ситуации;

о развитии социальной сферы;

о состоянии окружающей среды.

13.

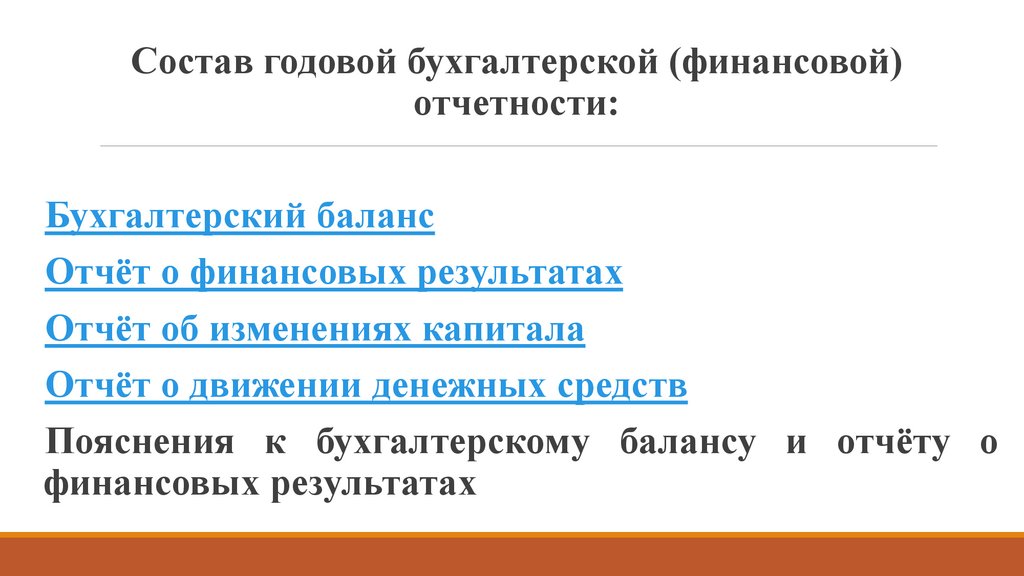

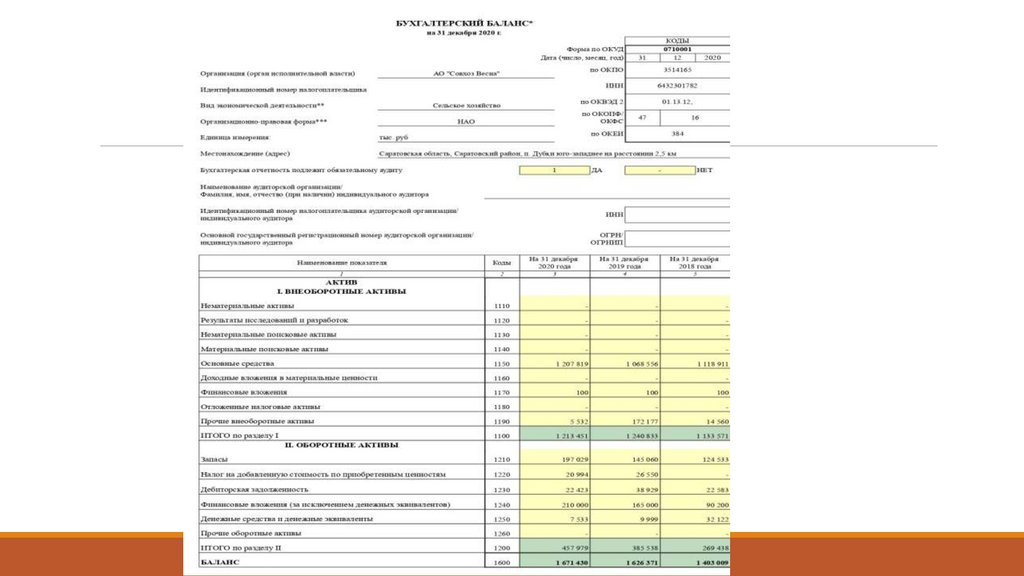

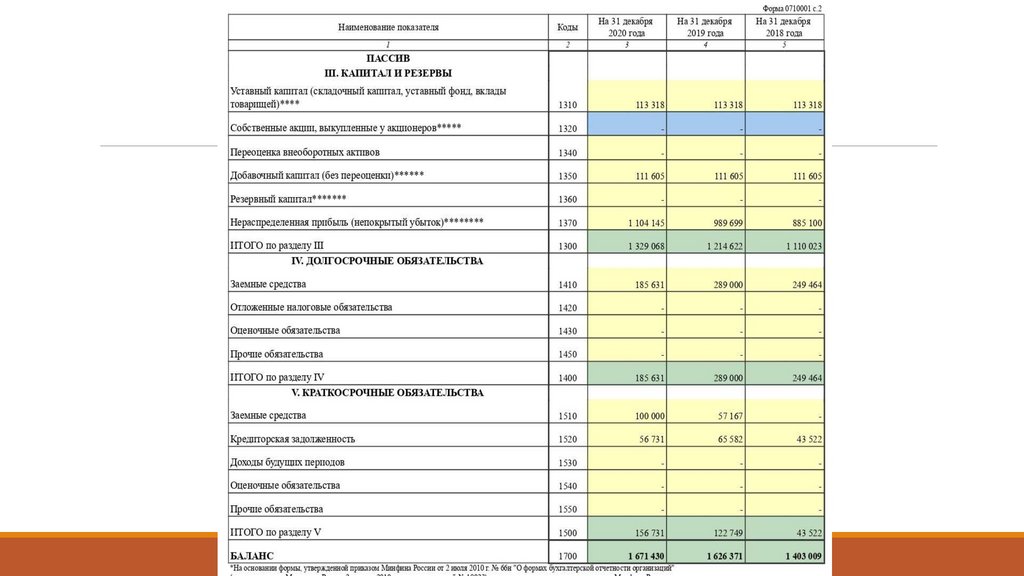

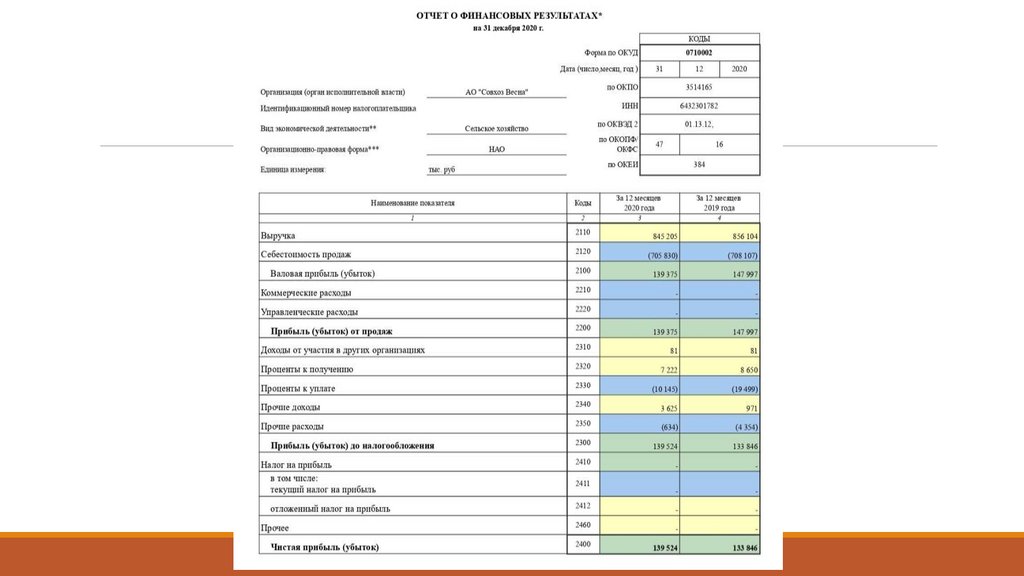

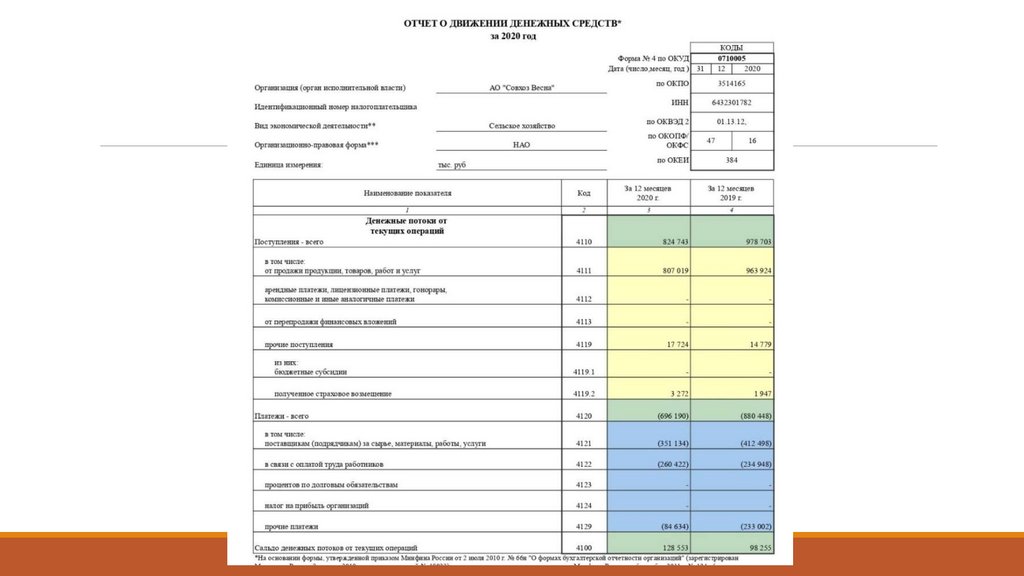

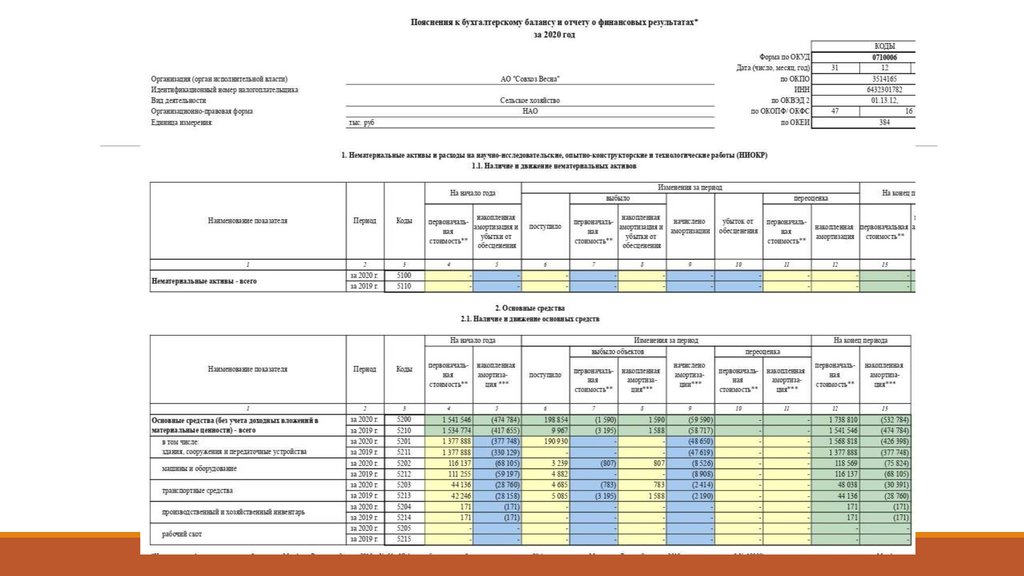

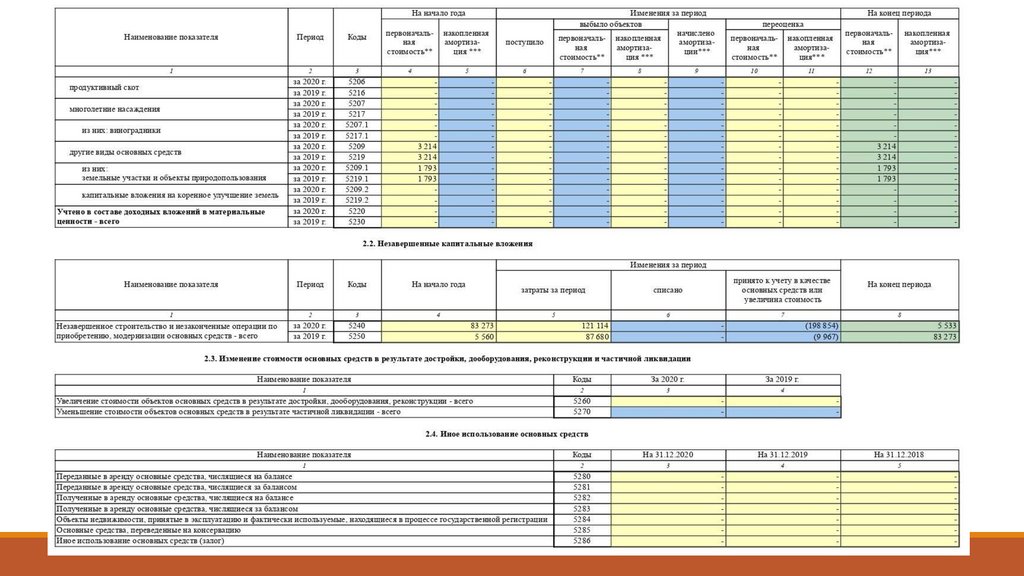

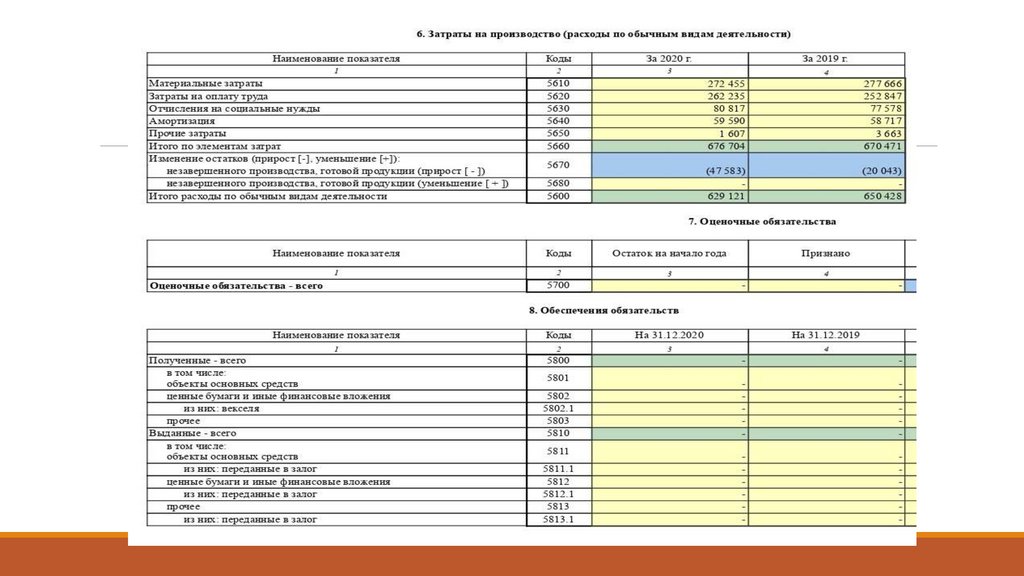

Состав годовой бухгалтерской (финансовой)отчетности:

Бухгалтерский баланс

Отчёт о финансовых результатах

Отчёт об изменениях капитала

Отчёт о движении денежных средств

Пояснения к бухгалтерскому балансу и отчёту о

финансовых результатах

14.

15.

16.

17.

18.

19.

20.

21.

22.

Хозяйственная деятельность характеризуется системойвзаимосвязанных показателей, которые представляют собой

базу экономического анализа.

Все показатели, используемые в анализе взаимосвязаны и

взаимообусловлены. Комплексное изучение анализа финансовохозяйственной деятельности систематизирует показатели

в

зависимости от объекта исследования. Данные о разных видах

деятельности предприятия должны быть увязаны между собой

в единой комплексной системе.

22

23.

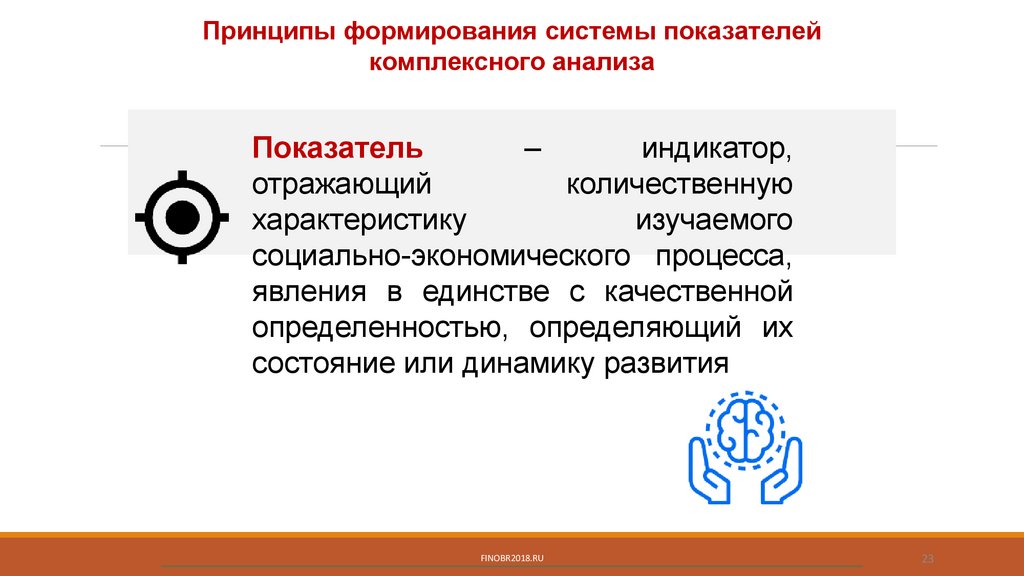

Принципы формирования системы показателейкомплексного анализа

Показатель

–

индикатор,

отражающий

количественную

характеристику

изучаемого

социально-экономического процесса,

явления в единстве с качественной

определенностью, определяющий их

состояние или динамику развития

FINOBR2018.RU

23

24.

Классификация показателей по сфере примененияОБЩИЕ

СПЕЦИФИЧЕСКИЕ

Действуют во всех отраслях

экономики

Действуют в условиях отдельной

отрасли или предприятия

себестоимость

прибыль

рентабельность

объем грузоперевозок в тоннокилометрах (транспорт)

показатель конверсии корма в

продукцию (животноводство)

коэффициент сервисного покрытия

(автодилерские центры)

FINOBR2018.RU

24

25.

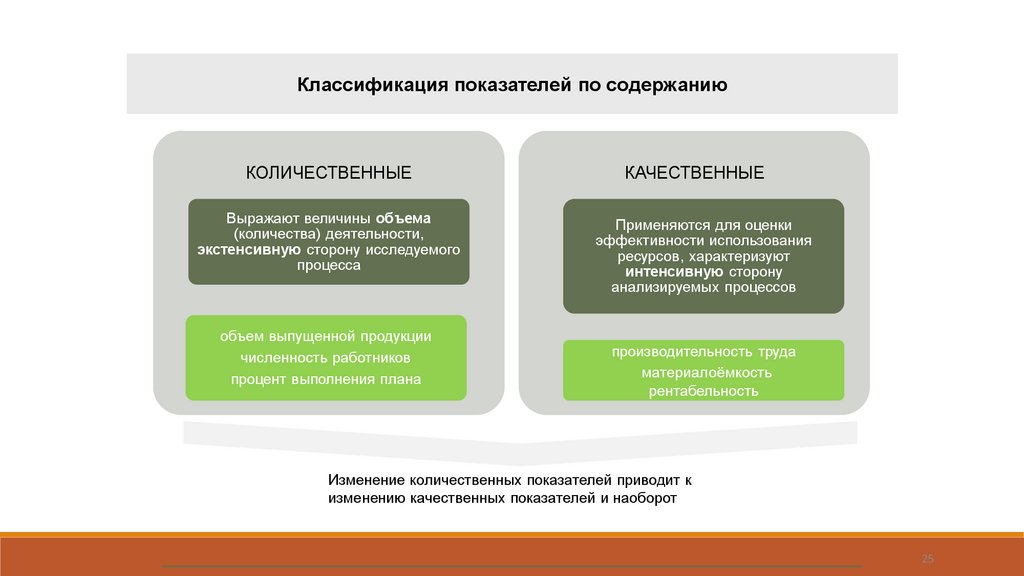

Классификация показателей по содержаниюКОЛИЧЕСТВЕННЫЕ

Выражают величины объема

(количества) деятельности,

экстенсивную сторону исследуемого

процесса

объем выпущенной продукции

численность работников

процент выполнения плана

КАЧЕСТВЕННЫЕ

Применяются для оценки

эффективности использования

ресурсов, характеризуют

интенсивную сторону

анализируемых процессов

производительность труда

материалоёмкость

рентабельность

Изменение количественных показателей приводит к

изменению качественных показателей и наоборот

25

26.

Классификация показателей по способу выраженияАБСОЛЮТНЫЕ

количественные размеры явления в

единицах меры, веса, объема,

протяженности, площади, стоимости

и т. д. безотносительно к размеру

других явлений

выражаются в натуральных или

денежных единицах

ОТНОСИТЕЛЬНЫЕ

характеризуют соотношение

абсолютных показателей

выражаются в долях единицы или в

процентах

26

27.

Классификация показателей при исследовании причинно-следственныхсвязей

РЕЗУЛЬТАТИВНЫЕ

ФАКТОРНЫЕ

Объект исследования, результат

воздействия одной или нескольких

причин

Определяют поведение

результативного показателя ,

выступают в качестве причин

изменения его величины

Прибыль от продаж

Объем реализованной

продукции, ее структура, уровень

реализационных цен,

себестоимость продукции

27

28.

ВОПРОС 3.ТРАДИЦИОННЫЕ СПОСОБЫ ОБРАБОТКИ

ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ:

СРАВНЕНИЯ, ПРИВЕДЕНИЯ В

СОПОСТАВИМЫЙ ВИД, ТАБЛИЦЫ,

ГРАФИКИ И Т.Д.

29.

2930.

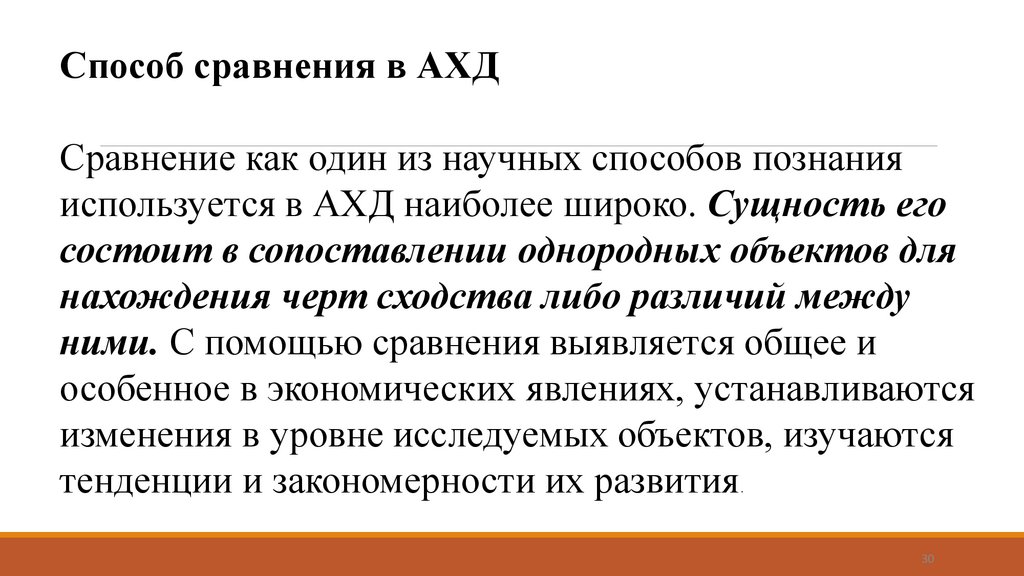

Способ сравнения в АХДСравнение как один из научных способов познания

используется в АХД наиболее широко. Сущность его

состоит в сопоставлении однородных объектов для

нахождения черт сходства либо различий между

ними. С помощью сравнения выявляется общее и

особенное в экономических явлениях, устанавливаются

изменения в уровне исследуемых объектов, изучаются

тенденции и закономерности их развития.

30

31.

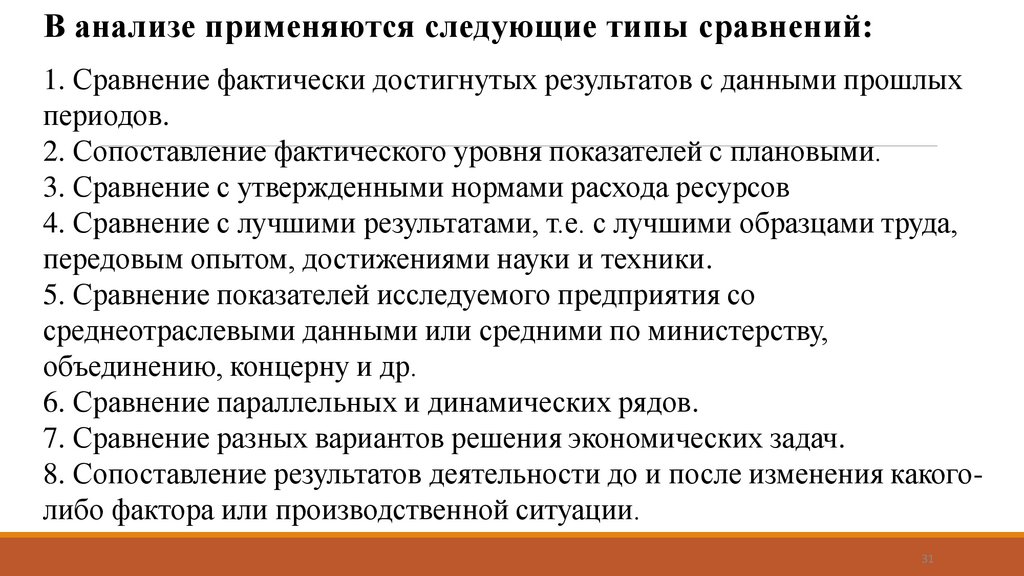

В анализе применяются следующие типы сравнений:1. Сравнение фактически достигнутых результатов с данными прошлых

периодов.

2. Сопоставление фактического уровня показателей с плановыми.

3. Сравнение с утвержденными нормами расхода ресурсов

4. Сравнение с лучшими результатами, т.е. с лучшими образцами труда,

передовым опытом, достижениями науки и техники.

5. Сравнение показателей исследуемого предприятия со

среднеотраслевыми данными или средними по министерству,

объединению, концерну и др.

6. Сравнение параллельных и динамических рядов.

7. Сравнение разных вариантов решения экономических задач.

8. Сопоставление результатов деятельности до и после изменения какоголибо фактора или производственной ситуации.

31

32.

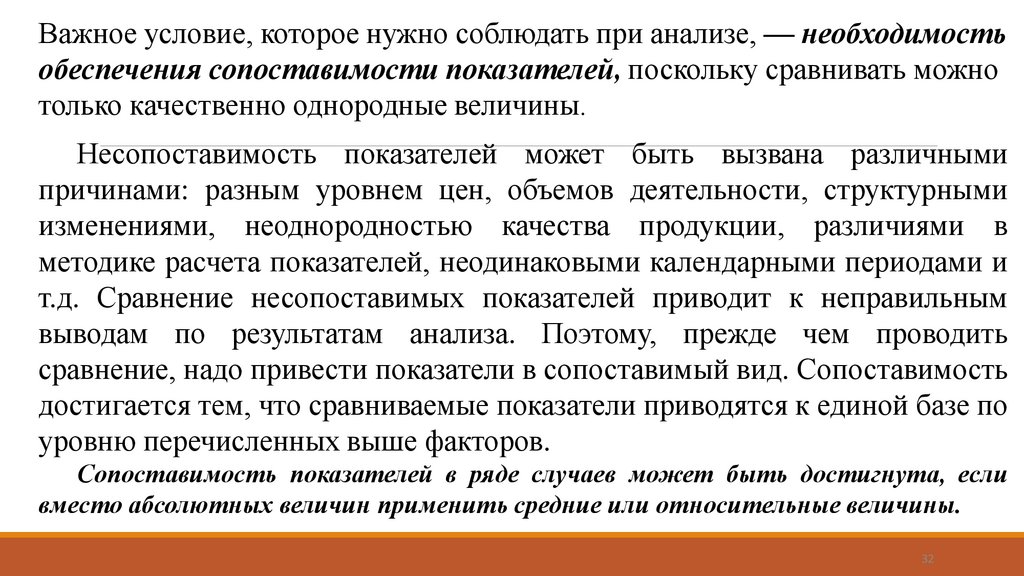

Важное условие, которое нужно соблюдать при анализе, — необходимостьобеспечения сопоставимости показателей, поскольку сравнивать можно

только качественно однородные величины.

Несопоставимость показателей может быть вызвана различными

причинами: разным уровнем цен, объемов деятельности, структурными

изменениями, неоднородностью качества продукции, различиями в

методике расчета показателей, неодинаковыми календарными периодами и

т.д. Сравнение несопоставимых показателей приводит к неправильным

выводам по результатам анализа. Поэтому, прежде чем проводить

сравнение, надо привести показатели в сопоставимый вид. Сопоставимость

достигается тем, что сравниваемые показатели приводятся к единой базе по

уровню перечисленных выше факторов.

Сопоставимость показателей в ряде случаев может быть достигнута, если

вместо абсолютных величин применить средние или относительные величины.

32

33.

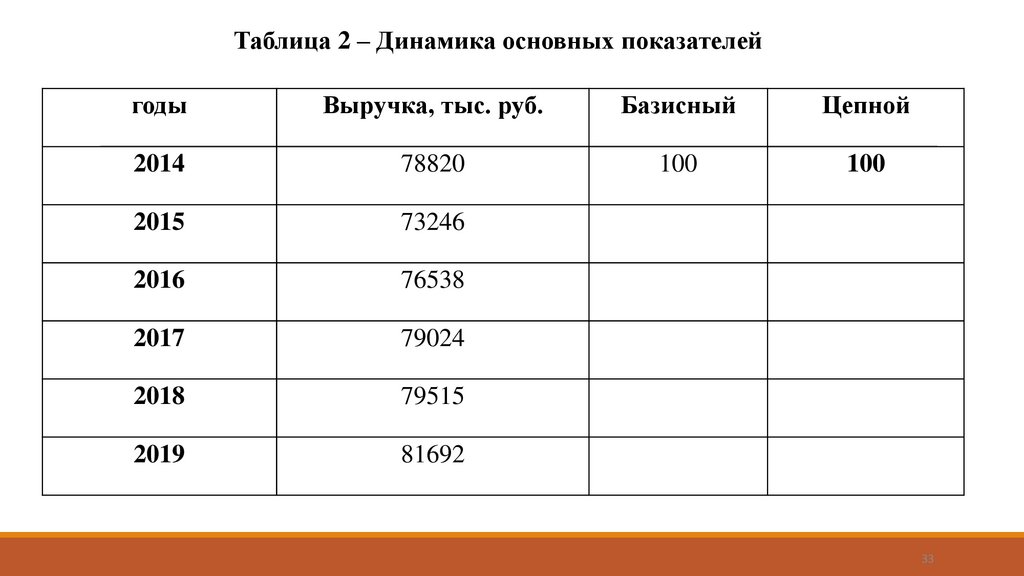

Таблица 2 – Динамика основных показателейгоды

Выручка, тыс. руб.

Базисный

Цепной

2014

78820

100

100

2015

73246

2016

76538

2017

79024

2018

79515

2019

81692

33

34.

Таблицы – это наиболее рациональная и удобная для восприятияформа представления аналитической информации об изучаемых

явлениях при помощи цифр, расположенных в определенном

порядке.

Аналитическая таблица представляет собой систему мыслей, суждений,

выраженных языком цифр. Она значительно выразительнее и нагляднее

словесного текста. Показатели в ней располагаются в более логичной и

последовательной форме, занимают меньше места по сравнению с

текстовым изложением, и познавательный эффект достигается значительно

быстрее. Табличный материал дает возможность охватить аналитические

данные в целом как единую систему. С помощью таблиц значительно легче

прослеживаются связи между изучаемыми показателями.

34

35.

Графики представляют собой масштабное изображение показателей,чисел с помощью геометрических знаков (линий, прямоугольников, кругов)

или условно-художественных фигур. Они имеют большое иллюстративное

значение. Благодаря им изучаемый материал становится более доходчивым

и понятным.

В отличие от табличного материала график дает обобщающий рисунок

положения или развития изучаемого явления, позволяет зрительно заметить

те закономерности, которые содержит числовая информация. На графике

более выразительно проявляются тенденции и связи изучаемых показателей.

Основные формы графиков, которые используются в АХД, — диаграммы.

По своей форме они бывают столбиковые, полосовые, круговые,

квадратные, линейные, фигурные.

35

36.

Chart Title6

5

4

3

2

1

0

Категория 1

Категория 2

Ряд 1

Категория 3

Ряд 2

Категория 4

Ряд 3

36

37.

Chart Title6

5

4

3

2

1

0

Категория 1

Категория 2

Ряд 1

Категория 3

Ряд 2

Категория 4

Ряд 3

37

38.

ПродажиКв. 1

Кв. 2

Кв. 3

Кв. 4

38

39.

Chart TitleКатегория 4

Категория 3

Категория 2

Категория 1

0

1

2

3

Ряд 3

Ряд 2

4

5

6

Ряд 1

39

40.

ВОПРОС 4.ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ

АНАЛИЗ, АБСОЛЮТНЫЕ И

ОТНОСИТЕЛЬНЫЕ ВЕЛИЧИНЫ,

ИСПОЛЬЗОВАНИЕ КОЭФФИЦИЕНТОВ В

ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

41.

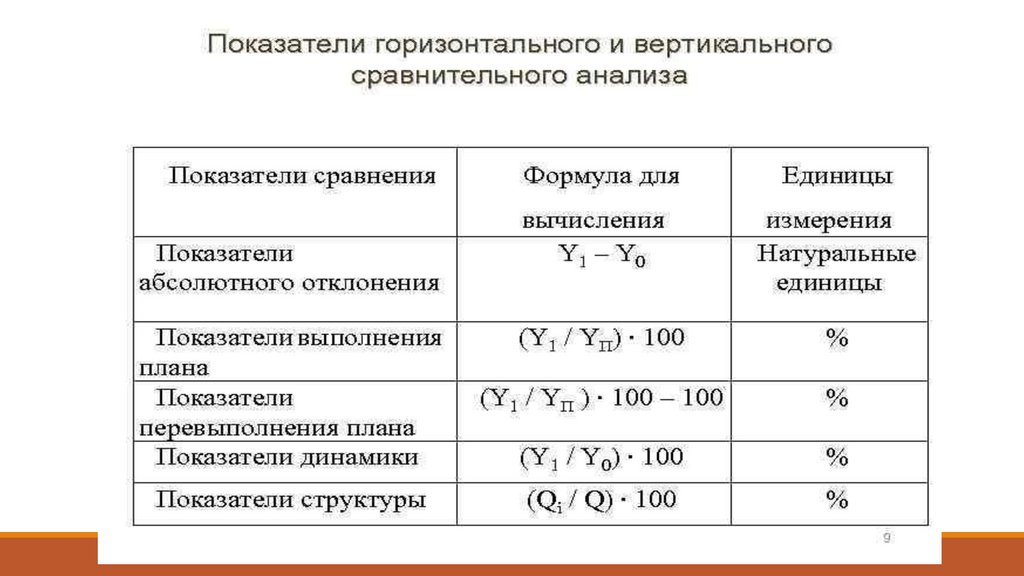

Абсолютные показатели показывают количественные размеры явлениябезотносительно к размеру других явлений в единицах меры, веса, объема,

продолжительности, площади, стоимости и др.

Относительные показатели отражают соотношение величины

изучаемого явления с величиной какого-либо другого явления или с

величиной этого явления, но взятой за другой период или по другому

объекту. Относительные показатели получают в результате деления одной

величины на другую, которая принимается за базу сравнения. Это могут

быть данные плана, базисного года, другого предприятия,

среднеотраслевые и т.д. Относительные величины выражаются в форме

коэффициентов (при базе 1) или процентов (при базе 100).

В анализе хозяйственной деятельности используются разные виды

относительных величин: пространственного сравнения, планового задания,

выполнения плана, динамики, структуры, координации, интенсивности,

эффективности.

42.

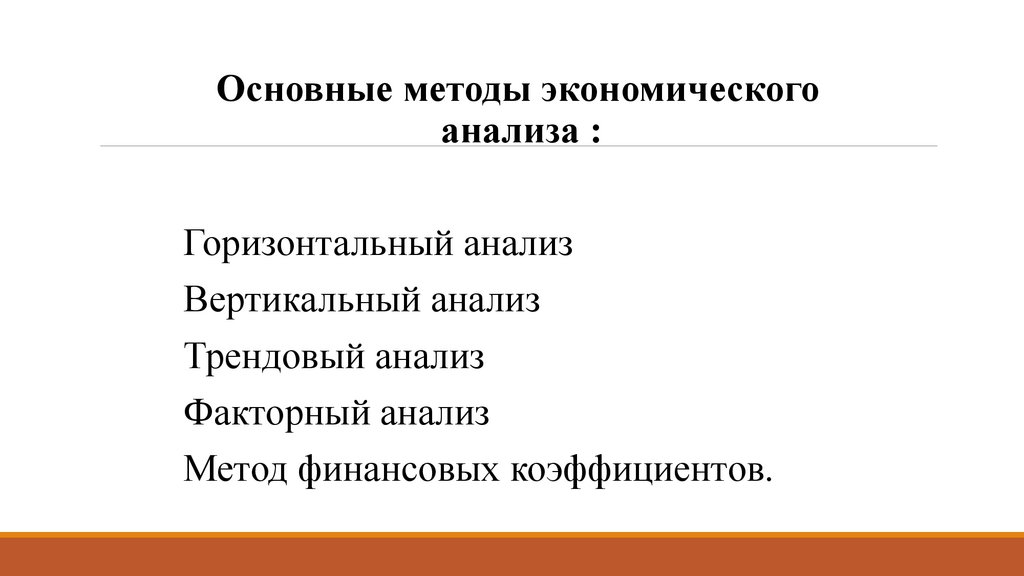

Основные методы экономическогоанализа :

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Факторный анализ

Метод финансовых коэффициентов.

43.

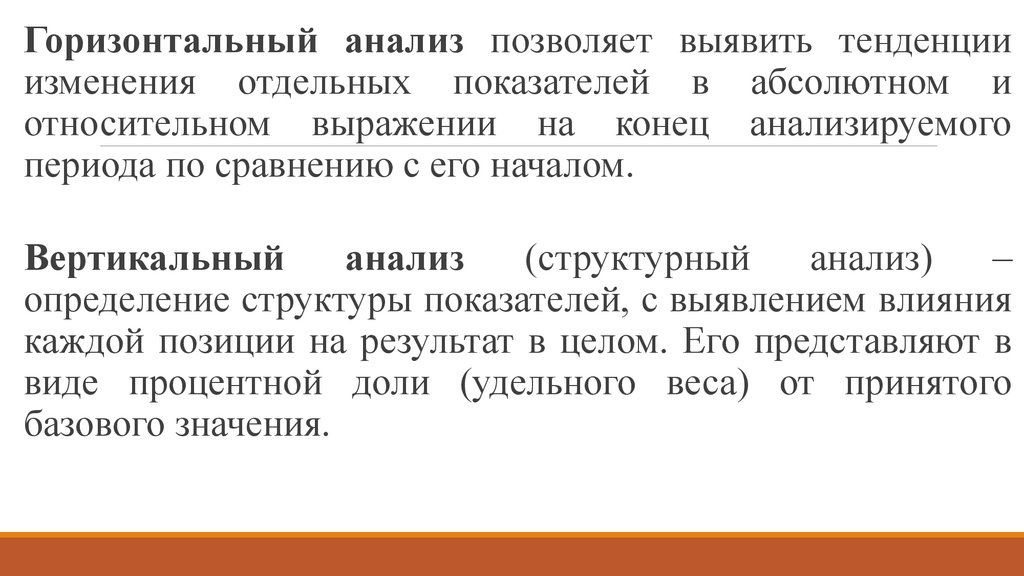

Горизонтальный анализ позволяет выявить тенденцииизменения отдельных показателей в абсолютном и

относительном выражении на конец анализируемого

периода по сравнению с его началом.

Вертикальный

анализ

(структурный

анализ)

–

определение структуры показателей, с выявлением влияния

каждой позиции на результат в целом. Его представляют в

виде процентной доли (удельного веса) от принятого

базового значения.

44.

4445.

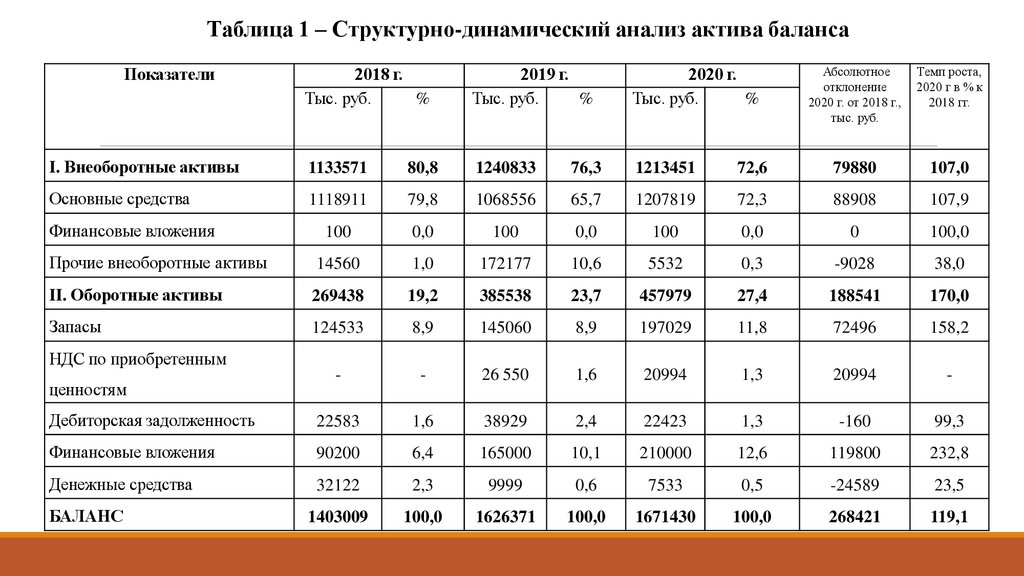

Таблица 1 – Структурно-динамический анализ актива балансаАбсолютное

отклонение

2020 г. от 2018 г.,

тыс. руб.

Темп роста,

2020 г в % к

2018 гг.

72,6

79880

107,0

1207819

72,3

88908

107,9

0,0

100

0,0

0

100,0

172177

10,6

5532

0,3

-9028

38,0

19,2

385538

23,7

457979

27,4

188541

170,0

124533

8,9

145060

8,9

197029

11,8

72496

158,2

-

-

26 550

1,6

20994

1,3

20994

-

Дебиторская задолженность

22583

1,6

38929

2,4

22423

1,3

-160

99,3

Финансовые вложения

90200

6,4

165000

10,1

210000

12,6

119800

232,8

Денежные средства

32122

2,3

9999

0,6

7533

0,5

-24589

23,5

1403009

100,0

1626371

100,0

1671430

100,0

268421

119,1

Показатели

2018 г.

Тыс. руб.

%

2019 г.

Тыс. руб.

%

2020 г.

Тыс. руб.

%

I. Внеоборотные активы

1133571

80,8

1240833

76,3

1213451

Основные средства

1118911

79,8

1068556

65,7

100

0,0

100

Прочие внеоборотные активы

14560

1,0

II. Оборотные активы

269438

Запасы

Финансовые вложения

НДС по приобретенным

ценностям

БАЛАНС

46.

Финансовые коэффициенты - один из самыхпопулярных инструментов финансового анализа,

позволяющий быстро произвести оценку состояния

компании по множеству разных показателей.

Финансовые коэффициенты могут сказать профессионалу очень

многое о текущем состоянии предприятия. Полученные цифры

сравнивают с нормативами или средними показателями

деятельности других компаний в одной и той же отрасли и

находящихся в схожих условиях. То есть коэффициенты для

предприятий из разных сфер нельзя сравнивать. Они

сталкиваются с различными рисками, требованиями к капиталу и

разными уровнями конкуренции.

47.

Коэффициенты ликвидностиКоэффициенты финансовой устойчивости

Коэффициенты деловой активности

Коэффициенты рентабельности

Коэффициенты рыночной стоимости

48.

При анализе платежеспособности используюткоэффициенты ликвидности:

Текущей ликвидности

Срочной (быстрой) ликвидности

Абсолютной ликвидности

49.

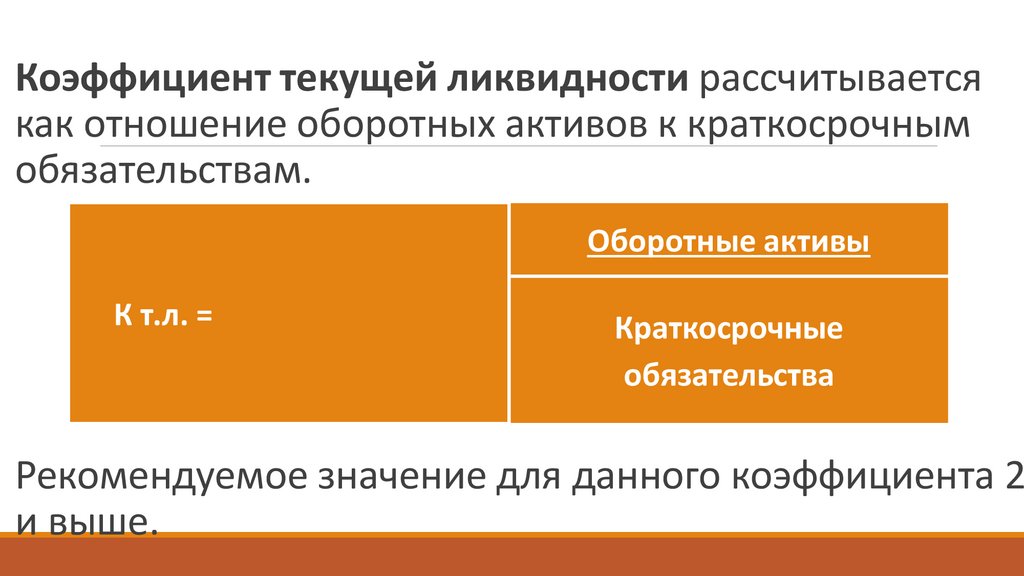

Коэффициент текущей ликвидности рассчитываетсякак отношение оборотных активов к краткосрочным

обязательствам.

Оборотные активы

К т.л. =

Краткосрочные

обязательства

Рекомендуемое значение для данного коэффициента 2

и выше.

50.

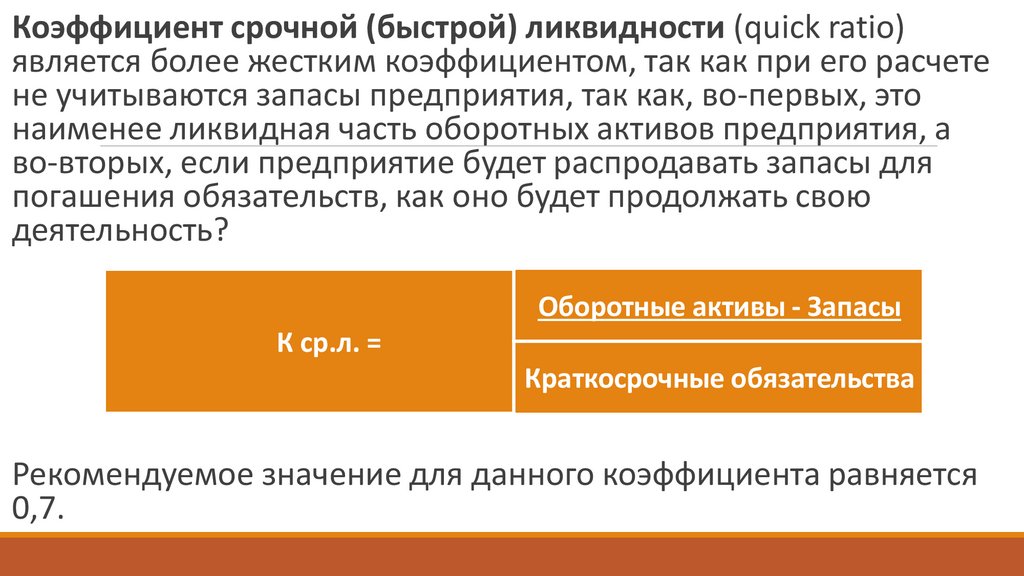

Коэффициент срочной (быстрой) ликвидности (quick ratio)является более жестким коэффициентом, так как при его расчете

не учитываются запасы предприятия, так как, во-первых, это

наименее ликвидная часть оборотных активов предприятия, а

во-вторых, если предприятие будет распродавать запасы для

погашения обязательств, как оно будет продолжать свою

деятельность?

Оборотные активы - Запасы

К ср.л. =

Краткосрочные обязательства

Рекомендуемое значение для данного коэффициента равняется

0,7.

51.

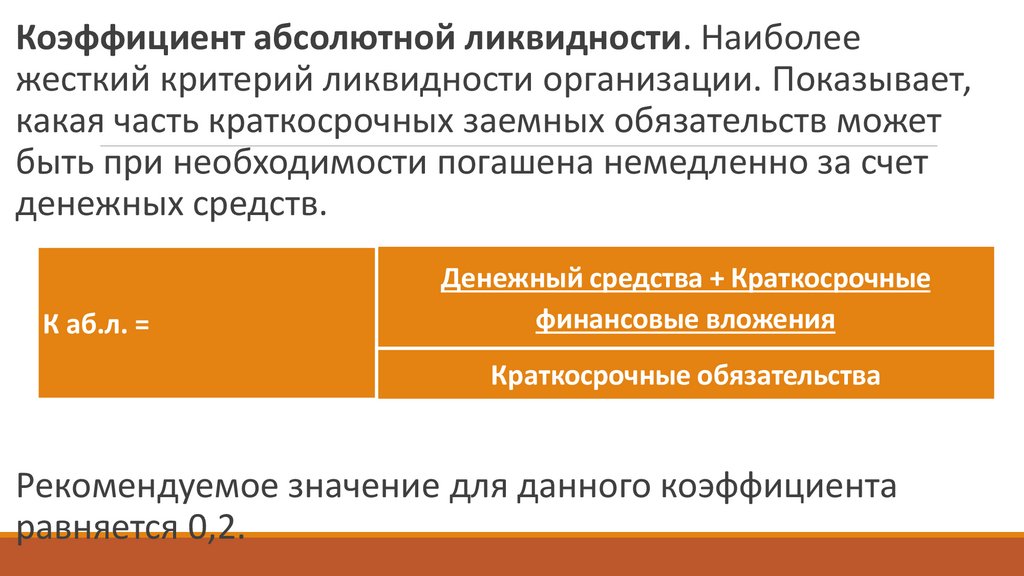

Коэффициент абсолютной ликвидности. Наиболеежесткий критерий ликвидности организации. Показывает,

какая часть краткосрочных заемных обязательств может

быть при необходимости погашена немедленно за счет

денежных средств.

К аб.л. =

Денежный средства + Краткосрочные

финансовые вложения

Краткосрочные обязательства

Рекомендуемое значение для данного коэффициента

равняется 0,2.

52.

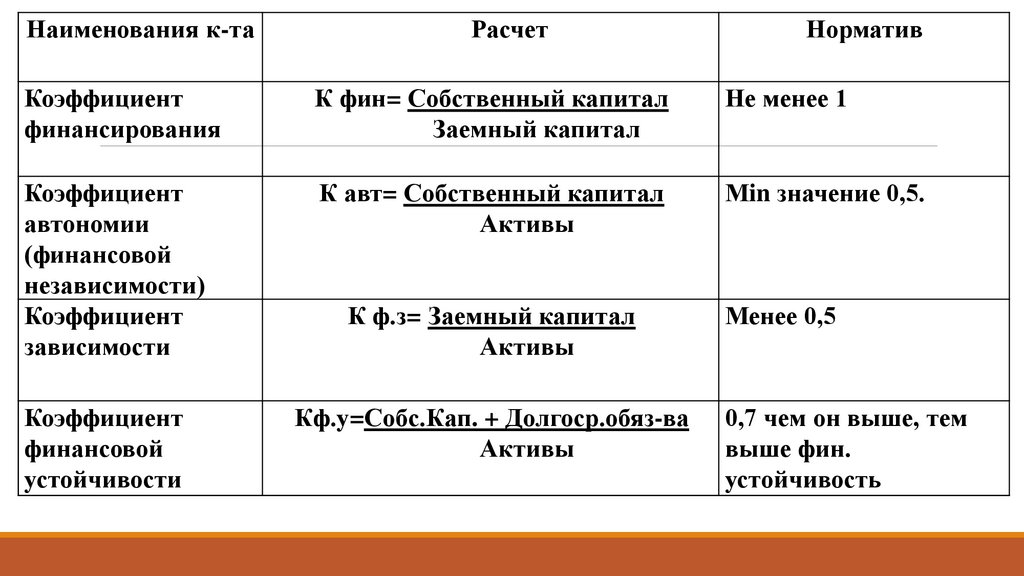

Наименования к-таРасчет

Норматив

Коэффициент

финансирования

К фин= Собственный капитал

Заемный капитал

Не менее 1

Коэффициент

автономии

(финансовой

независимости)

Коэффициент

зависимости

К авт= Собственный капитал

Активы

Мin значение 0,5.

Коэффициент

финансовой

устойчивости

К ф.з= Заемный капитал

Активы

Кф.у=Собс.Кап. + Долгоср.обяз-ва

Активы

Менее 0,5

0,7 чем он выше, тем

выше фин.

устойчивость

53.

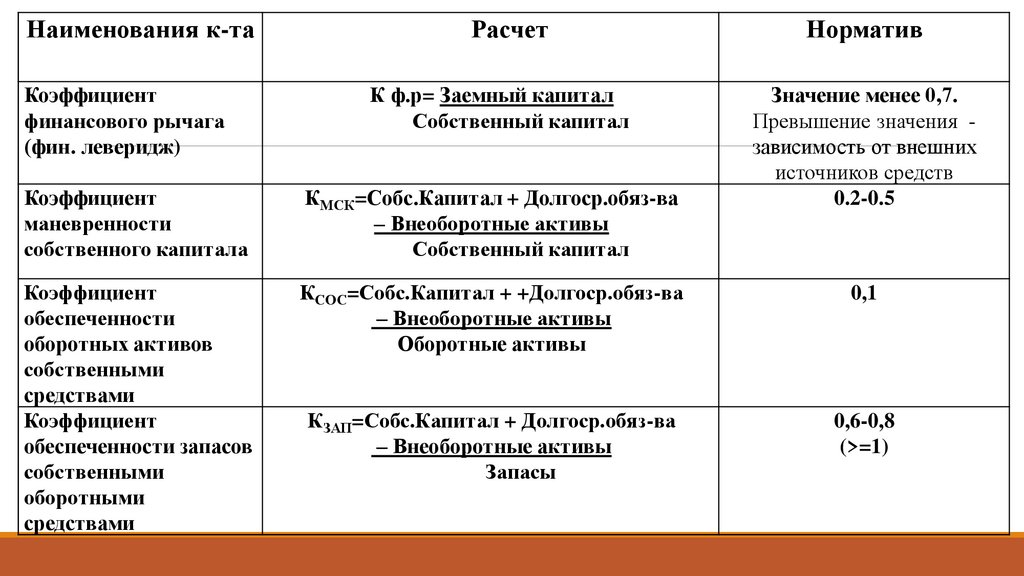

Наименования к-таКоэффициент

финансового рычага

(фин. леверидж)

Расчет

К ф.р= Заемный капитал

Собственный капитал

Норматив

Значение менее 0,7.

Превышение значения зависимость от внешних

источников средств

0.2-0.5

Коэффициент

маневренности

собственного капитала

КМСК=Собс.Капитал + Долгоср.обяз-ва

– Внеоборотные активы

Собственный капитал

Коэффициент

обеспеченности

оборотных активов

собственными

средствами

Коэффициент

обеспеченности запасов

собственными

оборотными

средствами

КСОС=Собс.Капитал + +Долгоср.обяз-ва

– Внеоборотные активы

Оборотные активы

0,1

КЗАП=Собс.Капитал + Долгоср.обяз-ва

– Внеоборотные активы

Запасы

0,6-0,8

(>=1)

54.

Вопрос 5.Способы факторного анализа: цепных

подстановок, абсолютных разниц

54

55.

Все явления и процессы хозяйственной деятельностипредприятий находятся во взаимосвязи, взаимозависимости и

взаимообусловленности. Одни из них непосредственно связаны

между собой, другие – косвенно. Каждое явление можно

рассматривать и как причину, и как результат.

Под факторным анализом понимается методика комплексного

и системного изучения и измерения воздействия факторов на

величину результативных показателей.

55

56.

Если тот или иной показатель рассматривается как следствие,как результат действия одной или нескольких причин и выступает

в качестве объекта исследования, то при изучении взаимосвязей

его называют результативным показателем.

Показатели, определяющие поведение

признака, называются факторными.

результативного

Фактор – это элемент, причина, воздействие на данный

показатель или на ряд показателей.

56

57.

5758.

Метод цепных подстановок58

59.

Способ цепной подстановки позволяет определить влияниеотдельных факторов на изменение величины результативного показателя

путем постепенной замены базисной величины каждого факторного

показателя в объеме результативного показателя на фактическую в

отчетном периоде. С этой целью определяют ряд условных величин

результативного показателя, которые учитывают изменение одного,

затем двух, трех и последующих факторов, допуская, что остальные

не меняются.

Сравнение величины результативного показателя до и после

изменения уровня того или другого фактора позволяет элиминировать

(исключить) влияние всех факторов, кроме одного, и определить

воздействие последнего на прирост результативного показателя.

59

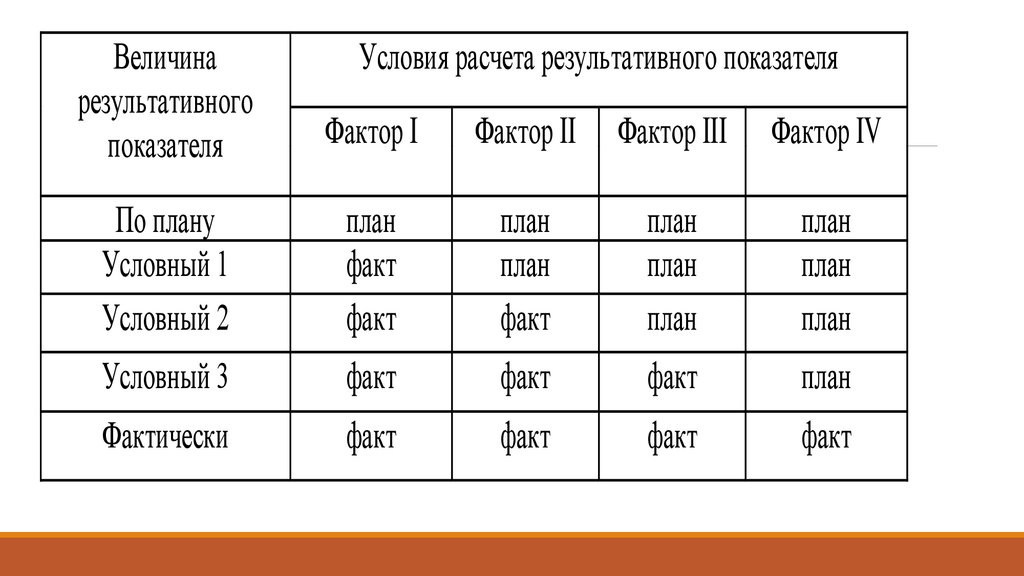

60.

Величинарезультативного

показателя

Условия расчета результативного показателя

Фактор I

Фактор II

Фактор III

Фактор IV

По плану

Условный 1

Условный 2

план

факт

факт

план

план

факт

план

план

план

план

план

план

Условный 3

факт

факт

факт

план

Фактически

факт

факт

факт

факт

61.

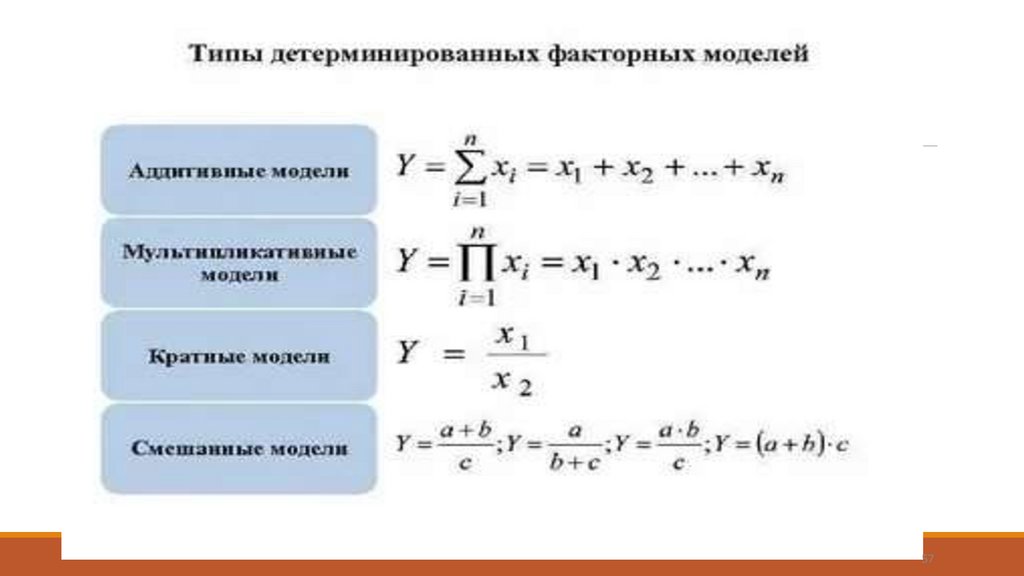

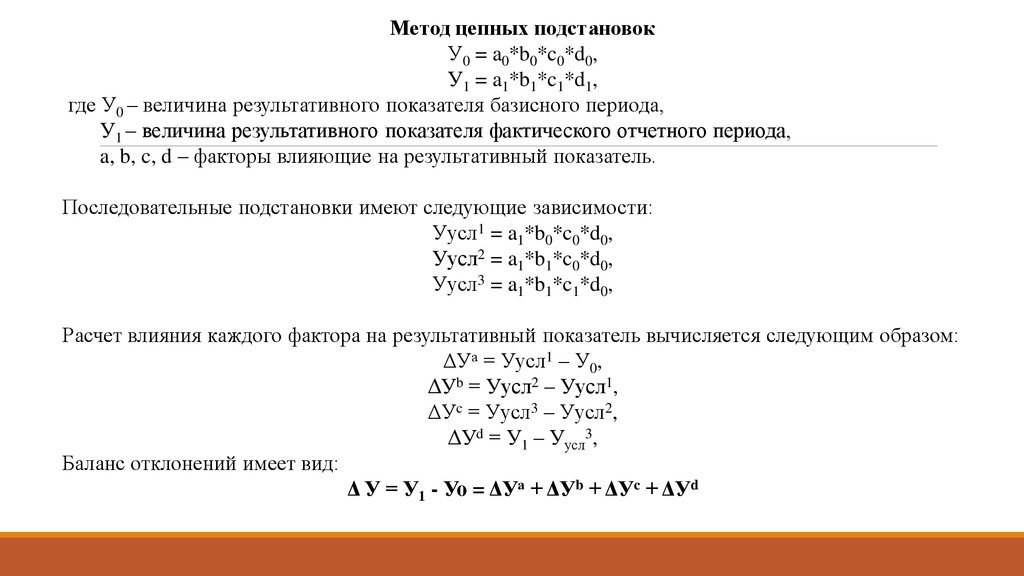

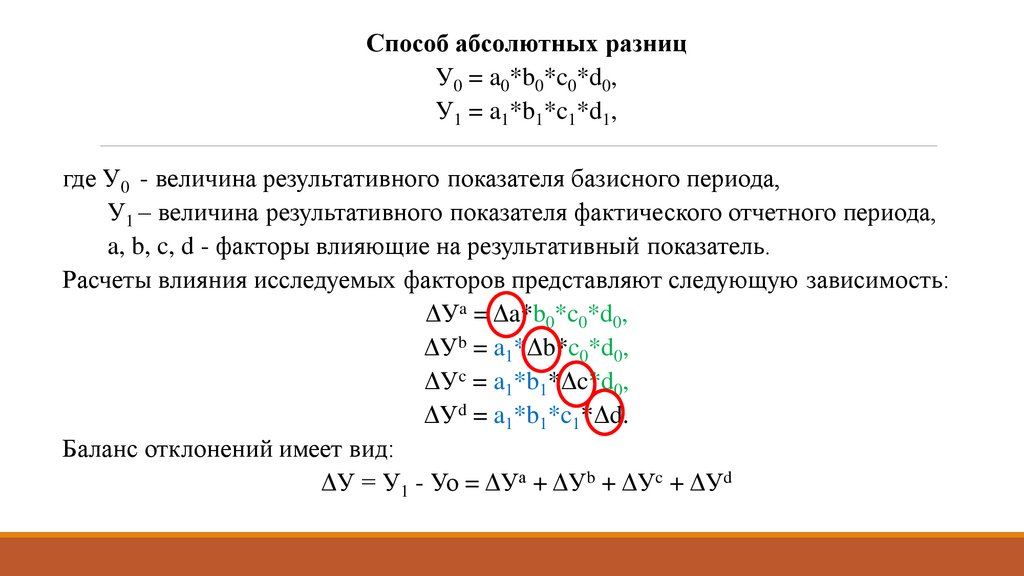

Метод цепных подстановокУ0 = a0*b0*c0*d0,

У1 = a1*b1*c1*d1,

где У0 – величина результативного показателя базисного периода,

У1 – величина результативного показателя фактического отчетного периода,

a, b, c, d – факторы влияющие на результативный показатель.

Последовательные подстановки имеют следующие зависимости:

Уусл1 = a1*b0*c0*d0,

Уусл2 = a1*b1*c0*d0,

Уусл3 = a1*b1*c1*d0,

Расчет влияния каждого фактора на результативный показатель вычисляется следующим образом:

ΔУа = Уусл1 – У0,

ΔУb = Уусл2 – Уусл1,

ΔУc = Уусл3 – Уусл2,

ΔУd = У1 – Уусл3,

Баланс отклонений имеет вид:

Δ У = У1 - Уо = ΔУа + ΔУb + ΔУc + ΔУd

62.

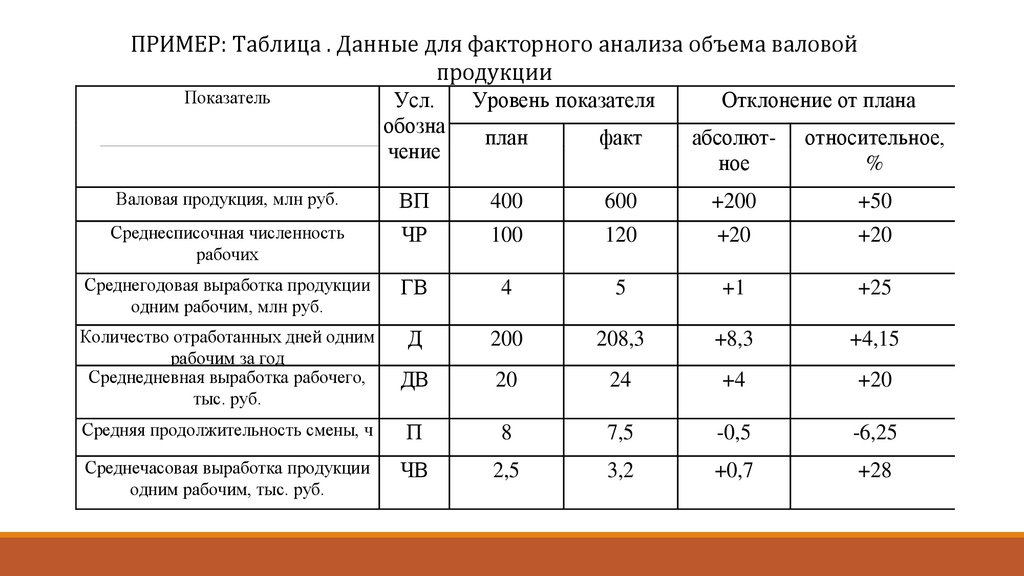

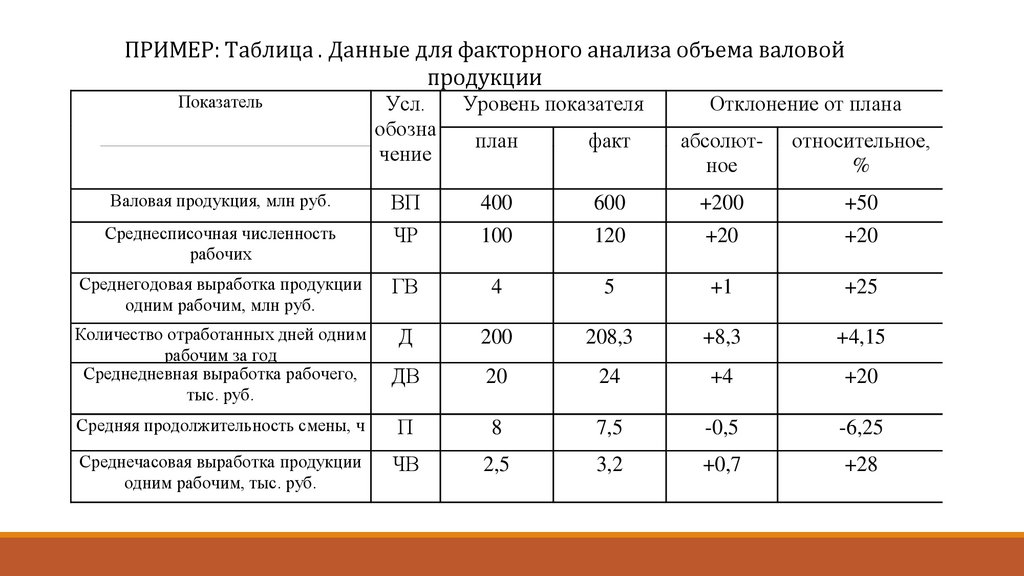

ПРИМЕР: Таблица . Данные для факторного анализа объема валовойпродукции

Показатель

Усл.

обозна

чение

Уровень показателя

Отклонение от плана

план

факт

абсолютное

относительное,

%

Валовая продукция, млн руб.

ВП

400

600

+200

+50

Среднесписочная численность

рабочих

ЧР

100

120

+20

+20

Среднегодовая выработка продукции

одним рабочим, млн руб.

ГВ

4

5

+1

+25

Количество отработанных дней одним

рабочим за год

Среднедневная выработка рабочего,

тыс. руб.

Д

200

208,3

+8,3

+4,15

ДВ

20

24

+4

+20

Средняя продолжительность смены, ч

П

8

7,5

-0,5

-6,25

Среднечасовая выработка продукции

одним рабочим, тыс. руб.

ЧВ

2,5

3,2

+0,7

+28

63.

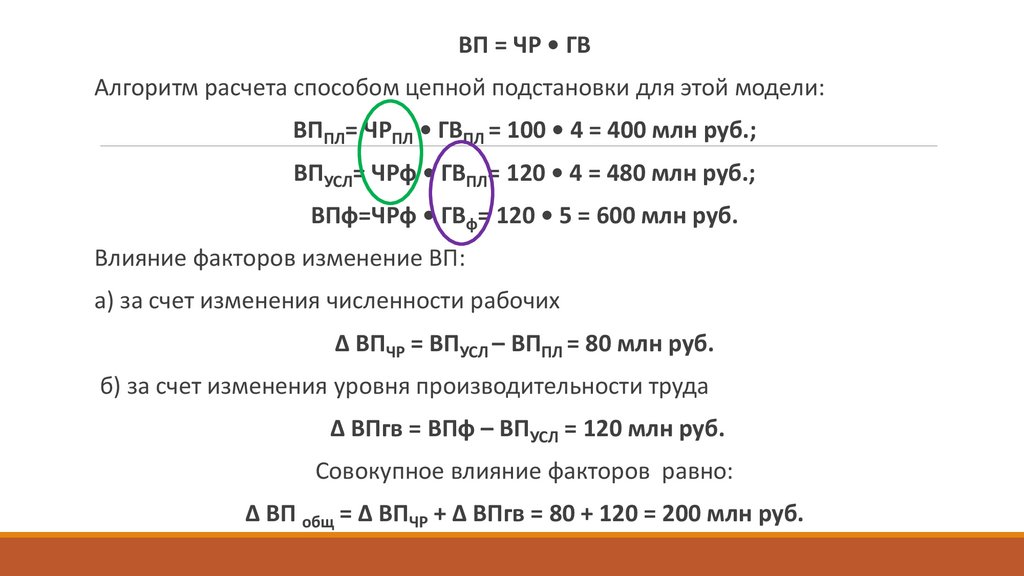

ВП = ЧР • ГВАлгоритм расчета способом цепной подстановки для этой модели:

ВППЛ= ЧРПЛ • ГВПЛ = 100 • 4 = 400 млн руб.;

ВПУСЛ= ЧРф • ГВПЛ= 120 • 4 = 480 млн руб.;

ВПф=ЧРф • ГВф= 120 • 5 = 600 млн руб.

Влияние факторов изменение ВП:

а) за счет изменения численности рабочих

Δ ВПЧР = ВПУСЛ – ВППЛ = 80 млн руб.

б) за счет изменения уровня производительности труда

Δ ВПгв = ВПф – ВПУСЛ = 120 млн руб.

Совокупное влияние факторов равно:

Δ ВП общ = Δ ВПЧР + Δ ВПгв = 80 + 120 = 200 млн руб.

64.

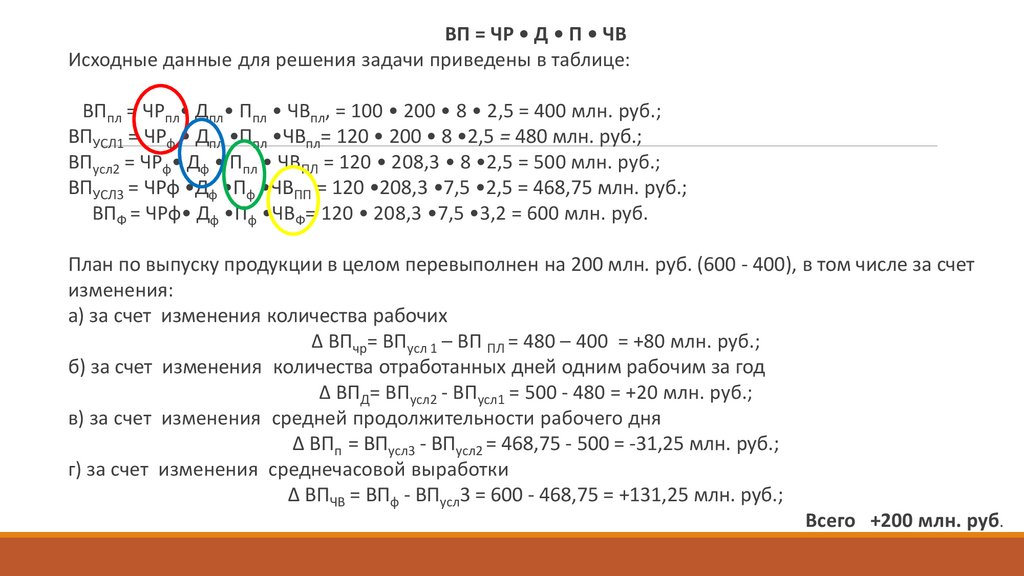

ВП = ЧР • Д • П • ЧВИсходные данные для решения задачи приведены в таблице:

ВПпл = ЧРпл• Дпл• Ппл • ЧВпл, = 100 • 200 • 8 • 2,5 = 400 млн. руб.;

ВПУСЛ1 = ЧРф • Дпл •Ппл •ЧВпл= 120 • 200 • 8 •2,5 = 480 млн. руб.;

ВПусл2 = ЧРф• Дф • Ппл • ЧВПЛ = 120 • 208,3 • 8 •2,5 = 500 млн. руб.;

ВПУСЛ3 = ЧРф •Дф •Пф •ЧВПП = 120 •208,3 •7,5 •2,5 = 468,75 млн. руб.;

ВПФ = ЧРф• Дф •Пф •ЧВФ= 120 • 208,3 •7,5 •3,2 = 600 млн. руб.

План по выпуску продукции в целом перевыполнен на 200 млн. руб. (600 - 400), в том числе за счет

изменения:

а) за счет изменения количества рабочих

Δ ВПчр= ВПусл 1 – ВП ПЛ = 480 – 400 = +80 млн. руб.;

б) за счет изменения количества отработанных дней одним рабочим за год

Δ ВПД= ВПусл2 - ВПусл1 = 500 - 480 = +20 млн. руб.;

в) за счет изменения средней продолжительности рабочего дня

Δ ВПп = ВПусл3 - ВПусл2 = 468,75 - 500 = -31,25 млн. руб.;

г) за счет изменения среднечасовой выработки

Δ ВПЧВ = ВПф - ВПусл3 = 600 - 468,75 = +131,25 млн. руб.;

Всего +200 млн. руб.

65.

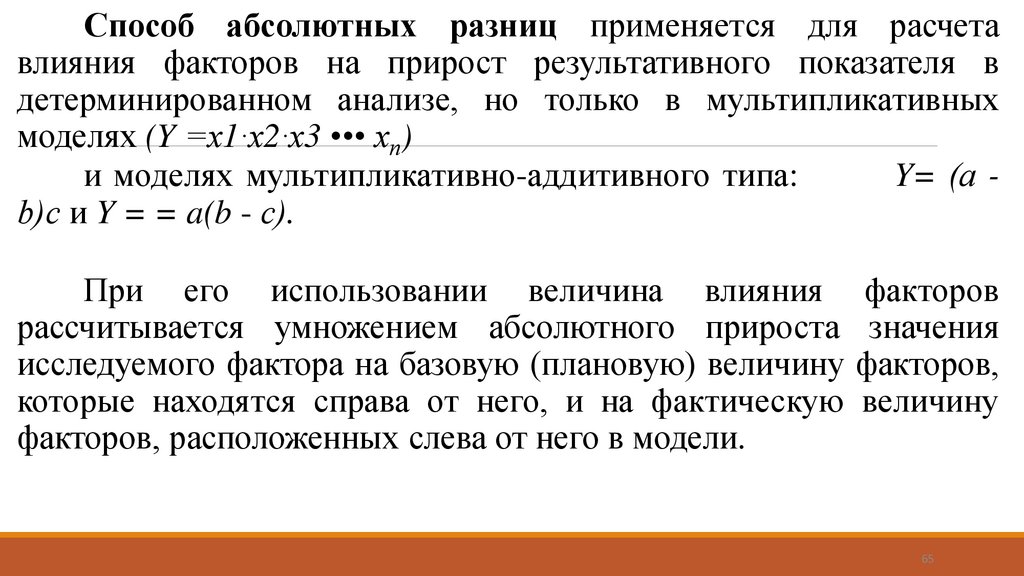

Способ абсолютных разниц применяется для расчетавлияния факторов на прирост результативного показателя в

детерминированном анализе, но только в мультипликативных

моделях (Y =х1∙х2∙х3 ••• хп)

и моделях мультипликативно-аддитивного типа:

Y= (а b)с и Y = = a(b - с).

При его использовании величина влияния

рассчитывается умножением абсолютного прироста

исследуемого фактора на базовую (плановую) величину

которые находятся справа от него, и на фактическую

факторов, расположенных слева от него в модели.

факторов

значения

факторов,

величину

65

66.

Способ абсолютных разницУ0 = a0*b0*c0*d0,

У1 = a1*b1*c1*d1,

где У0 - величина результативного показателя базисного периода,

У1 – величина результативного показателя фактического отчетного периода,

a, b, c, d - факторы влияющие на результативный показатель.

Расчеты влияния исследуемых факторов представляют следующую зависимость:

ΔУa = Δa*b0*c0*d0,

ΔУb = a1*Δb*c0*d0,

ΔУc = a1*b1*Δc*d0,

ΔУd = a1*b1*c1*Δd.

Баланс отклонений имеет вид:

ΔУ = У1 - Уо = ΔУа + ΔУb + ΔУc + ΔУd

67.

ПРИМЕР: Таблица . Данные для факторного анализа объема валовойпродукции

Показатель

Усл.

обозна

чение

Уровень показателя

Отклонение от плана

план

факт

абсолютное

относительное,

%

Валовая продукция, млн руб.

ВП

400

600

+200

+50

Среднесписочная численность

рабочих

ЧР

100

120

+20

+20

Среднегодовая выработка продукции

одним рабочим, млн руб.

ГВ

4

5

+1

+25

Количество отработанных дней одним

рабочим за год

Среднедневная выработка рабочего,

тыс. руб.

Д

200

208,3

+8,3

+4,15

ДВ

20

24

+4

+20

Средняя продолжительность смены, ч

П

8

7,5

-0,5

-6,25

Среднечасовая выработка продукции

одним рабочим, тыс. руб.

ЧВ

2,5

3,2

+0,7

+28

68.

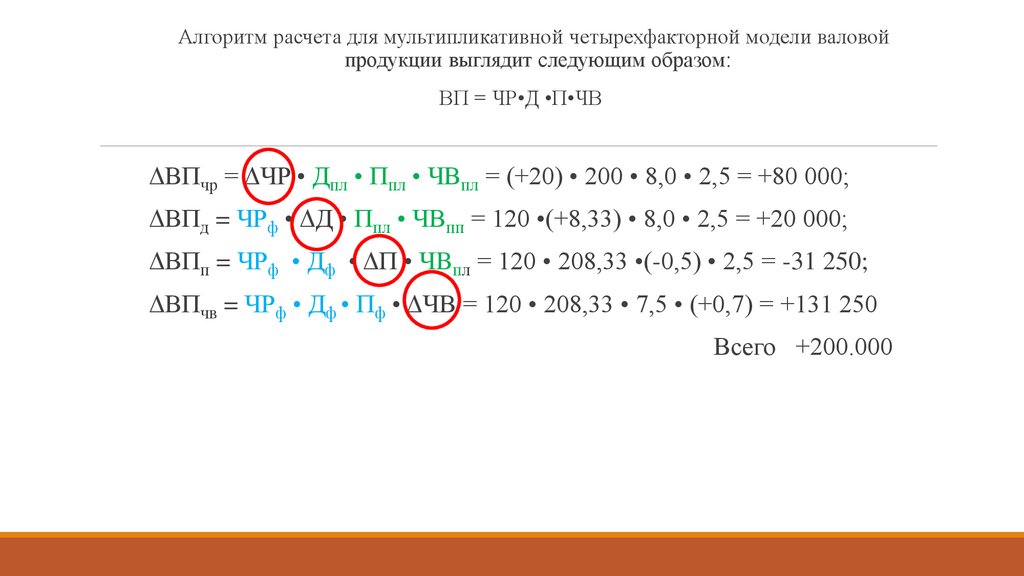

Алгоритм расчета для мультипликативной четырехфакторной модели валовойпродукции выглядит следующим образом:

ВП = ЧР•Д •П•ЧВ

ΔВПчр = ΔЧР • Дпл • Ппл • ЧВпл = (+20) • 200 • 8,0 • 2,5 = +80 000;

ΔВПд = ЧРф • ΔД • Ппл • ЧВпп = 120 •(+8,33) • 8,0 • 2,5 = +20 000;

ΔВПп = ЧРф • Дф • ΔП • ЧBпл = 120 • 208,33 •(-0,5) • 2,5 = -31 250;

ΔВПчв = ЧРф • Дф • Пф • ΔЧВ = 120 • 208,33 • 7,5 • (+0,7) = +131 250

Всего +200.000

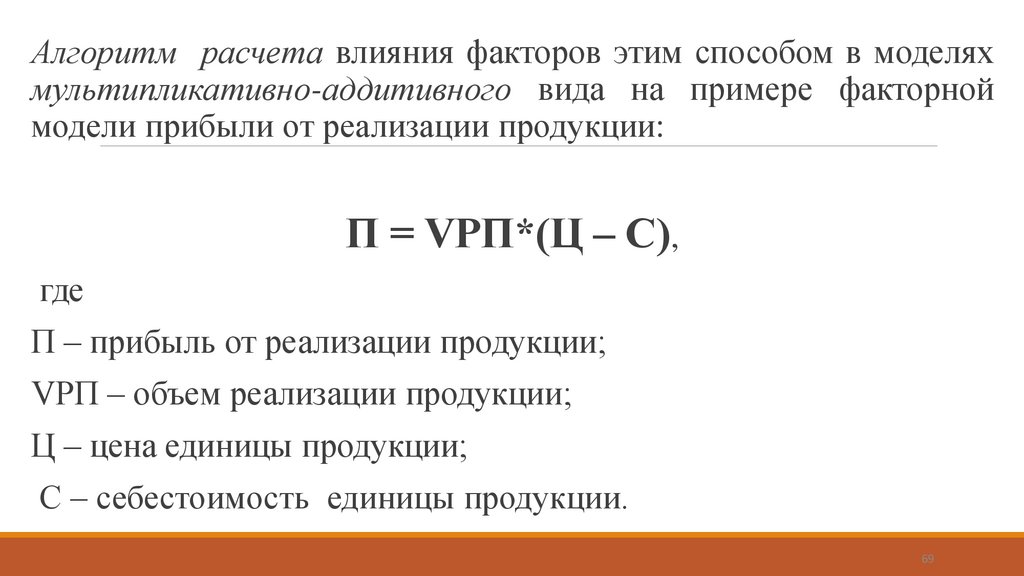

69.

Алгоритм расчета влияния факторов этим способом в моделяхмультипликативно-аддитивного вида на примере факторной

модели прибыли от реализации продукции:

П = VРП*(Ц – С),

где

П – прибыль от реализации продукции;

VРП – объем реализации продукции;

Ц – цена единицы продукции;

С – себестоимость единицы продукции.

69

70.

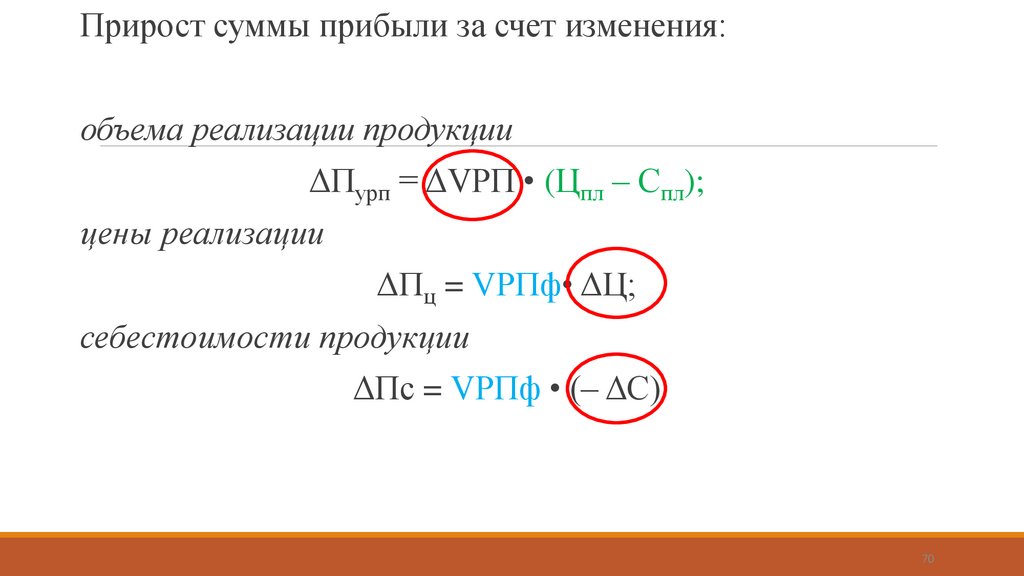

Прирост суммы прибыли за счет изменения:объема реализации продукции

ΔПурп = ΔVРП • (Цпл – Спл);

цены реализации

ΔПц = VРПф• ΔЦ;

себестоимости продукции

ΔПс = VРПф • (– ΔС)

70

71.

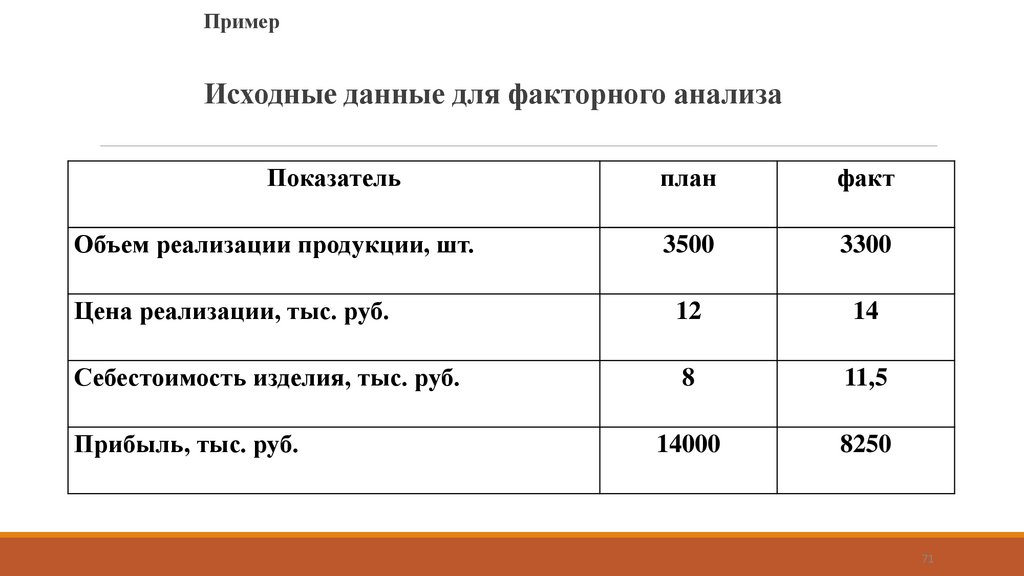

ПримерИсходные данные для факторного анализа

Показатель

план

факт

3500

3300

Цена реализации, тыс. руб.

12

14

Себестоимость изделия, тыс. руб.

8

11,5

14000

8250

Объем реализации продукции, шт.

Прибыль, тыс. руб.

71

72.

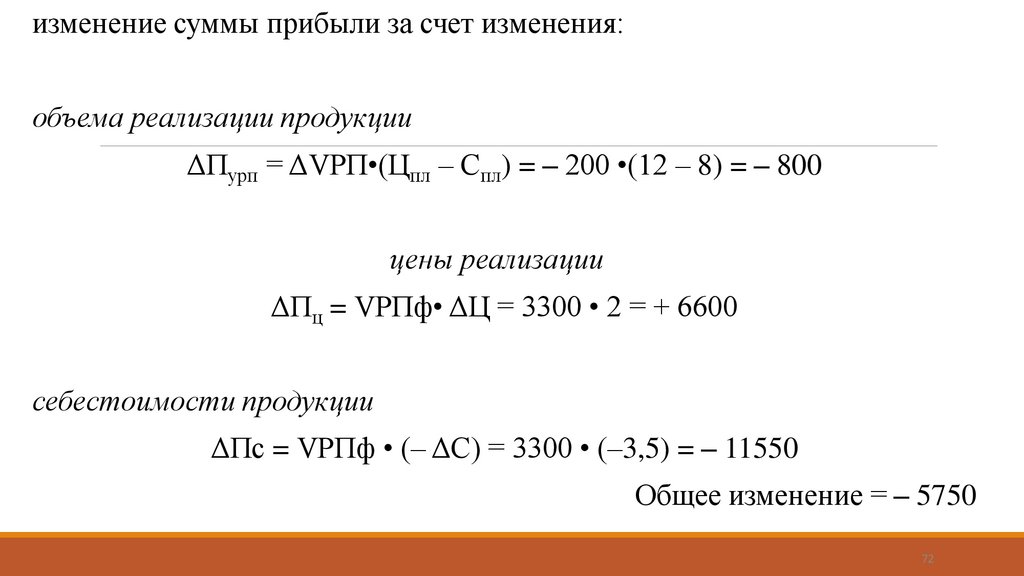

изменение суммы прибыли за счет изменения:объема реализации продукции

ΔПурп = ΔVРП•(Цпл – Спл) = – 200 •(12 – 8) = – 800

цены реализации

ΔПц = VРПф• ΔЦ = 3300 • 2 = + 6600

себестоимости продукции

ΔПс = VРПф • (– ΔС) = 3300 • (–3,5) = – 11550

Общее изменение = – 5750

72

73.

СПАСИБО ЗА ВНИМАНИЕ!ДО НОВЫХ ВСТРЕЧ!

73

74.

Анализ показателейприбыли предприятия и

рентабельности компании

75.

Прибыль служит финансовым результатомдеятельности коммерческой организации, а также

источником наращения собственного капитала. За

счет прибыли организация имеет возможность

расширять масштабы деятельности, осуществлять

дополнительные

капитальные

вложения

в

производственную базу, разработку новых технологий

производства, освоение новой конкурентоспособной

продукции, а также пополнять оборотные активы.

76.

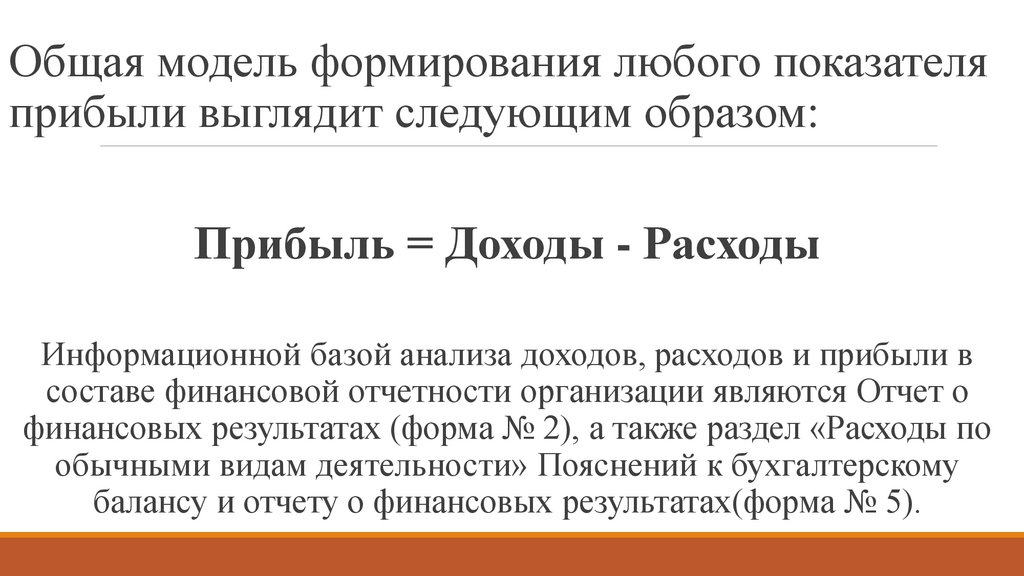

Общая модель формирования любого показателяприбыли выглядит следующим образом:

Прибыль = Доходы - Расходы

Информационной базой анализа доходов, расходов и прибыли в

составе финансовой отчетности организации являются Отчет о

финансовых результатах (форма № 2), а также раздел «Расходы по

обычными видам деятельности» Пояснений к бухгалтерскому

балансу и отчету о финансовых результатах(форма № 5).

77.

78.

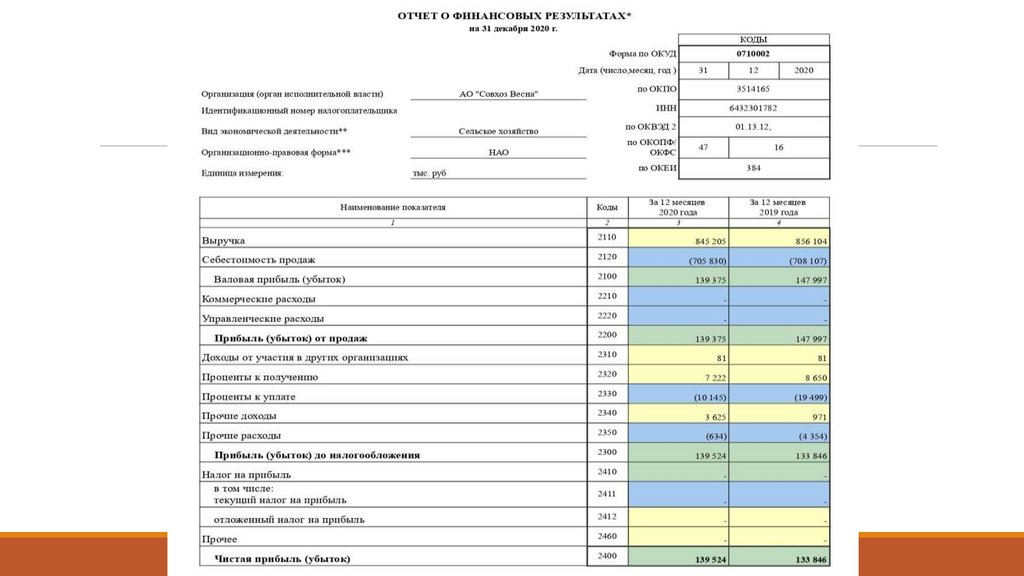

Таблица – Анализ финансовых результатов деятельности АО «Совхоз-Весна», тыс. руб.2018 г.

2019 г.

2020 г.

Абсолютное

отклонение

2020 г. в %

к 2018 г.

Выручка

812840

856104

845205

32365

104,0

Себестоимость продаж

755942

708107

705830

- 50112

93,4

Валовая прибыль

56898

147997

139375

82477

в 2,5 раза

Прибыль от продаж

56898

147997

139375

82477

в 2,5 раза

Прочие доходы

52543

9702

10935

- 41608

20,8

Прочие расходы

29596

23853

10779

- 18817

36,4

Прибыль до налогообложения

79845

133846

139524

59679

174,7

Чистая прибыль

79845

133846

139524

59679

174,7

Показатели

79.

Таблица – Финансовые результаты от реализации продукцииПрибыль (+),

убыток

(-) тыс. руб.

Уровень

рентабельности, %.

Прибыль (+),

убыток (-), тыс.

руб.

Уровень

рентабельности,

%..

Зерновые

8600

17831

9231

107,3

29187

32227

3040

10,4

Подсолнечник

23643

55374

31731

134,2

26803

33750

6947

25,9

Итого по растениеводству

32243

73205

40962

127,0

55990

65977

9987

17,8

Скот и птица в живой

массе

2960

5986

3026

102,2

6723

5470

-1253

-18,6

Молоко

4321

6621

2300

53,2

3780

7041

3261

86,3

Всего по животноводству

7701

13095

5394

70,0

10503

12511

2008

19,1

Всего по хозяйству

39944

86300

46356

116,1

66493

78488

11995

18,0

Вид продукции

Полная

себестоимость

реализованной

продукции, тыс.

руб.

Выручка от

реализации

продукции, тыс.

руб.

Выручка от

реализации

продукции, тыс.

руб.

20Х1 г.

Полная

себестоимость

реализованной

продукции, тыс.

руб.

20Х0 г.

80.

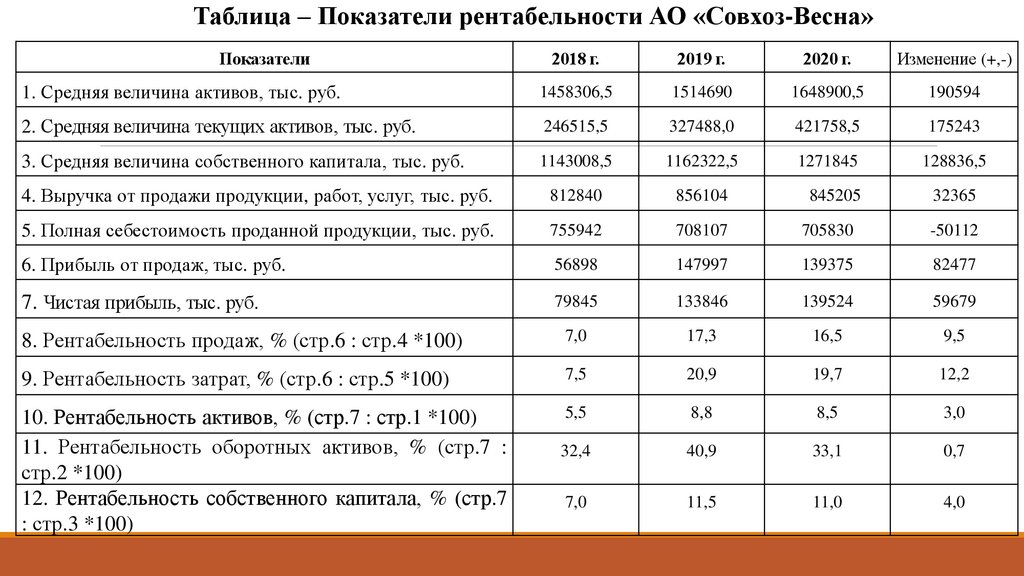

Таблица – Показатели рентабельности АО «Совхоз-Весна»Показатели

2018 г.

2019 г.

2020 г.

Изменение (+,-)

1. Средняя величина активов, тыс. руб.

1458306,5

1514690

1648900,5

190594

2. Средняя величина текущих активов, тыс. руб.

246515,5

327488,0

421758,5

175243

3. Средняя величина собственного капитала, тыс. руб.

1143008,5

1162322,5

1271845

128836,5

4. Выручка от продажи продукции, работ, услуг, тыс. руб.

812840

856104

5. Полная себестоимость проданной продукции, тыс. руб.

755942

708107

705830

-50112

6. Прибыль от продаж, тыс. руб.

56898

147997

139375

82477

7. Чистая прибыль, тыс. руб.

79845

133846

139524

59679

8. Рентабельность продаж, % (стр.6 : стр.4 *100)

7,0

17,3

16,5

9,5

9. Рентабельность затрат, % (стр.6 : стр.5 *100)

7,5

20,9

19,7

12,2

10. Рентабельность активов, % (стр.7 : стр.1 *100)

11. Рентабельность оборотных активов, % (стр.7 :

стр.2 *100)

12. Рентабельность собственного капитала, % (стр.7

: стр.3 *100)

5,5

8,8

8,5

3,0

32,4

40,9

33,1

0,7

7,0

11,5

11,0

4,0

845205

32365