Финансы

ФинансыПохожие презентации:

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

1. Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Заместитель начальника отдела по контролю за администрированием страховых взносови организацией персонифицированного учета РК ПФР И.С. Москалева

Апрель 2022

2.

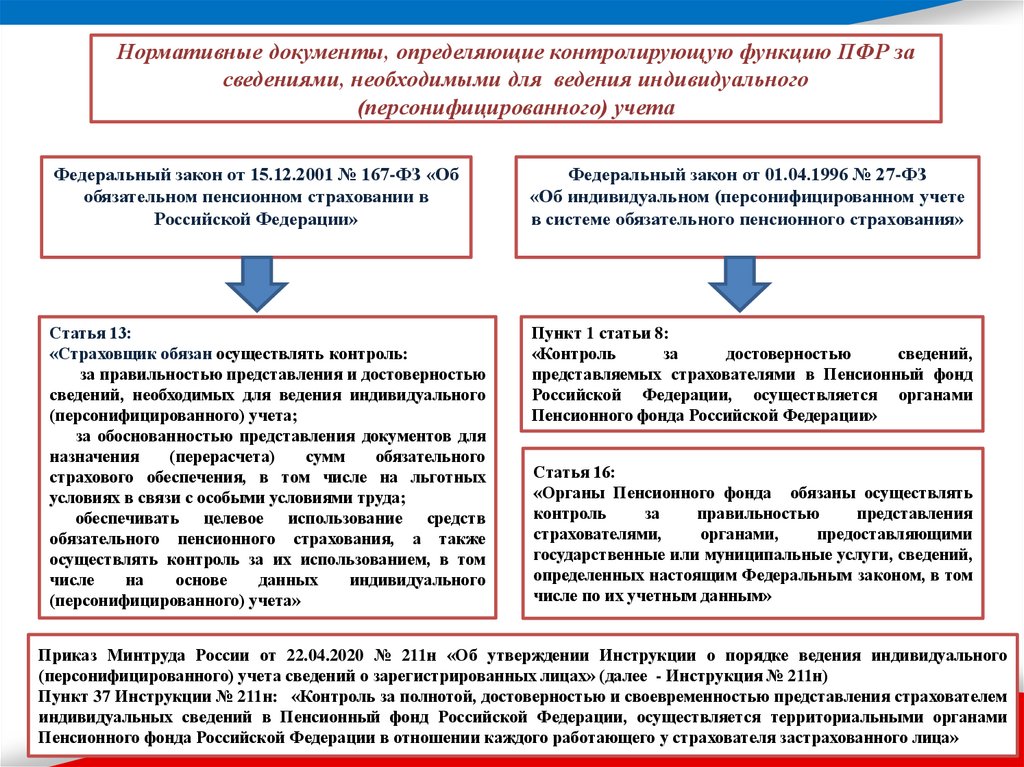

Нормативные документы, определяющие контролирующую функцию ПФР засведениями, необходимыми для ведения индивидуального

(персонифицированного) учета

Федеральный закон от 15.12.2001 № 167-ФЗ «Об

обязательном пенсионном страховании в

Российской Федерации»

Федеральный закон от 01.04.1996 № 27-ФЗ

«Об индивидуальном (персонифицированном учете

в системе обязательного пенсионного страхования»

Статья 13:

«Страховщик обязан осуществлять контроль:

за правильностью представления и достоверностью

сведений, необходимых для ведения индивидуального

(персонифицированного) учета;

за обоснованностью представления документов для

назначения

(перерасчета)

сумм

обязательного

страхового обеспечения, в том числе на льготных

условиях в связи с особыми условиями труда;

обеспечивать целевое использование средств

обязательного пенсионного страхования, а также

осуществлять контроль за их использованием, в том

числе

на

основе

данных

индивидуального

(персонифицированного) учета»

Пункт 1 статьи 8:

«Контроль

за

достоверностью

сведений,

представляемых страхователями в Пенсионный фонд

Российской Федерации, осуществляется органами

Пенсионного фонда Российской Федерации»

Статья 16:

«Органы Пенсионного фонда обязаны осуществлять

контроль

за

правильностью

представления

страхователями,

органами,

предоставляющими

государственные или муниципальные услуги, сведений,

определенных настоящим Федеральным законом, в том

числе по их учетным данным»

Приказ Минтруда России от 22.04.2020 № 211н «Об утверждении Инструкции о порядке ведения индивидуального

(персонифицированного) учета сведений о зарегистрированных лицах» (далее - Инструкция № 211н)

Пункт 37 Инструкции № 211н: «Контроль за полнотой, достоверностью и своевременностью представления страхователем

индивидуальных сведений в Пенсионный фонд Российской Федерации, осуществляется территориальными органами

Пенсионного фонда Российской Федерации в отношении каждого работающего у страхователя застрахованного лица»

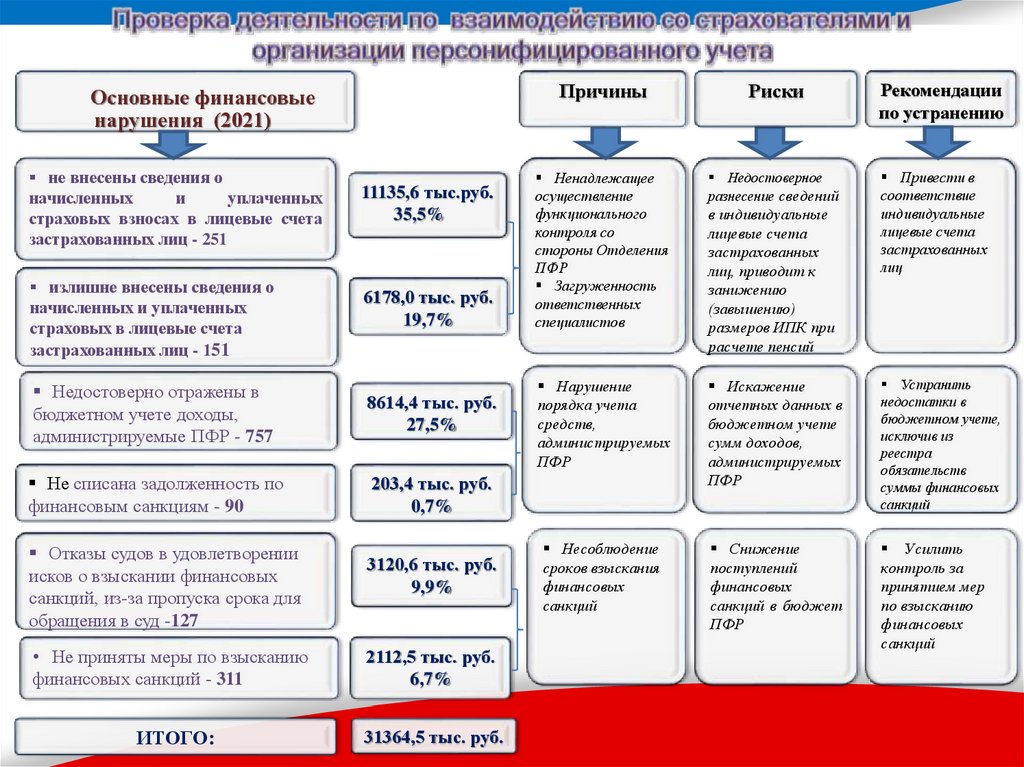

3.

Основные финансовыенарушения (2021)

не внесены сведения о

начисленных

и

уплаченных

страховых взносах в лицевые счета

застрахованных лиц - 251

излишне внесены сведения о

начисленных и уплаченных

страховых в лицевые счета

застрахованных лиц - 151

11135,6 тыс.руб.

35,5%

6178,0 тыс. руб.

19,7%

Недостоверно отражены в

бюджетном учете доходы,

администрируемые ПФР - 757

8614,4 тыс. руб.

27,5%

Не списана задолженность по

финансовым санкциям - 90

203,4 тыс. руб.

0,7%

Отказы судов в удовлетворении

исков о взыскании финансовых

санкций, из-за пропуска срока для

обращения в суд -127

3120,6 тыс. руб.

9,9%

• Не приняты меры по взысканию

финансовых санкций - 311

2112,5 тыс. руб.

6,7%

ИТОГО:

31364,5 тыс. руб.

Причины

Риски

Ненадлежащее

осуществление

функционального

контроля со

стороны Отделения

ПФР

Загруженность

ответственных

специалистов

Недостоверное

разнесение сведений

Нарушение

порядка учета

средств,

администрируемых

ПФР

Искажение

отчетных данных в

бюджетном учете

сумм доходов,

администрируемых

ПФР

Устранить

недостатки в

бюджетном учете,

исключив из

реестра

обязательств

суммы финансовых

санкций

Несоблюдение

сроков взыскания

финансовых

санкций

Снижение

поступлений

финансовых

санкций в бюджет

ПФР

Усилить

контроль за

принятием мер

по взысканию

финансовых

санкций

в индивидуальные

лицевые счета

застрахованных

лиц, приводит к

занижению

(завышению)

размеров ИПК при

расчете пенсий

Рекомендации

по устранению

Привести в

соответствие

индивидуальные

лицевые счета

застрахованных

лиц

4.

Нефинансовые нарушенияКоличество

Причины и риски

Нарушение сроков регистрации в ПК

«Perso» сведений о застрахованных

лицах (форма СЗВ-М), представленных

страхователями лично или по почте

718

недостаточный контроль со

стороны отделения ПФР

некорректная или

несвоевременная

индексация пенсий

Нарушение в организации работы по

регистрации и снятию с

регистрационного учета страхователей в

органах ПФР

494

отсутствие

должного

функционального контроля

со стороны отделения ПФР

нарушение прав

застрахованных лиц

Рекомендации по устранению нарушений по акту ревизии:

усилить контроль за организацией работы специалистов; провести учебно-методические занятия со специалистами по направлениям

деятельности, в том числе со специалистами Клиентских служб, отвечающих за прием сведений