Финансы

ФинансыПохожие презентации:

")

Бухгалтерский баланс

1. тема: БУХГАЛТЕРСКИЙ БАЛАНС

Вопросы:1. Принципы бухгалтерского учета

2. Структура Баланса

3. Типы балансовых изменений

L/O/G/O

2. Нормативная база

Федеральный закон «О бухгалтерскомучете» от 06.12.2011г №402-РФ

Форма Бухгалтерского баланса утверждена

приказом Минфина России от 02.07.2010 г.

№ 66н.

3. Принципы бухгалтерского учета

ВОПРОС 1ПРИНЦИПЫ

БУХГАЛТЕРСКОГО УЧЕТА

4.

Принципы бухгалтерского учета–

это правило, которым следует руководствоваться при

измерении, оценки и регистрации хозяйственных

операций и отражении их результатов в финансовой

отчетности.

Термин «ПРИНЦИП» от лат. principium – начало,

основы. Означает, первое во времени и начальные по

степени сложности сведенья об учете.

5.

1. Автономность2. Двойная запись

3. Принцип действующей организации

4. Объективность

5. Осмотрительность

6. Принцип начислений, подразделяется на

6.1 принцип регистрации дохода

6.2 принцип соответствия

7. Принцип периодичности

8. Конфиденциальность

9. Принцип денежного измерения

10.Принцип преемственности

6.

Требования, предъявляемые к учетной информацииполнота

полнота отражения в бух. учете всех

фактов хозяйственной деятельности

осмотрительность

готовность к признанию в бух. учете

расходов и обязательств, чем

доходов и активов, не допуская

создания скрытых резервов

непротиворечивость

тождество данных аналитического

учета оборотам и остаткам по счетам

синтетического учета на последний

календарный день каждого месяца

своевременность

своевременное отражение в бух. учете

всех фактов хозяйственной деятельности

приоритет содержания перед формой

отражение в бух. учете фактов хоз.

деятельности исходя не столько из их

правовой формы, сколько из

экономического отражения фактов и

условий хозяйствования

рациональность

рациональное ведение бух. учета

исходя из условий хозяйственной

деятельности и величины

организации

7.

Основные допущения при формированииучетной информации

Имущественная

обособленность предприятия

имущество и обязательства п/п

существуют обособленно от

имущества и обязательств

собственников п/п и др.предприятий

Последовательность

применения учетной

политики

выбранная учетная политика

применяется последовательно, от

одного отчетного года к другому

Непрерывность

деятельности предприятия

у предприятия отсутствуют намерения и

необходимость ликвидации и оно будет

продолжать свою деятельность в

обозримом будущем

Временная определенность

фактов хоз. деятельности

факты хоз.деятельности относятся к тому

отчетному периоду, в котором они имели

место, независимо от фактического времени

поступления или выплаты денежных

средств, связанных с ними

8. Структура баланса

ВОПРОС 2СТРУКТУРА БАЛАНСА

9.

Термин «баланс» от латинских слов“bis” – дважды и “lanx” – чаша весов

Бухгалтерский баланс – это способ

обобщенного отражения в денежной форме

хозяйственных средств и источников их

формирования на законодательно

установленную дату.

Дата баланса – это календарная дата

установленная законодательно

(Пример даты Баланса - 31 декабря отчетного года)

10. Элементы баланса БАЛАНСОВОЕ УРАВНЕНИЕ

=+

А – Активы

СК - Собственный капитал

О - Обязательства

11. Разделы Баланса

IАктив

код

строки

Внеоборотные

активы

1110 1190

II Оборотные

активы

1210 1260

Пассив

III Капитал и резервы

IV Долгосрочные

обязательства

V Краткосрочные

обязательства

Валюта Баланса

1600

Валюта Баланса

код

строки

13101370

14101450

1510 –

1550

1700

12.

– это ресурсы, которые контролируютсяпредприятием, возникшие в результате прошлых событий,

использование которых, как ожидается, приведут к получению

экономических выгод в будущем

Будущие

экономические

выгоды

–

это

потенциальная способность активов непосредственно или

опосредовательно приводить к поступлению на предприятие

денежные средства и их эквиваленты

– это задолженность предприятия,

которая возникла в результате прошлых событий и погашение

которой в будущем, как ожидается, приведу к уменьшению

ресурсов

предприятия,

которые

воплощают

в

себе

экономические выгоды

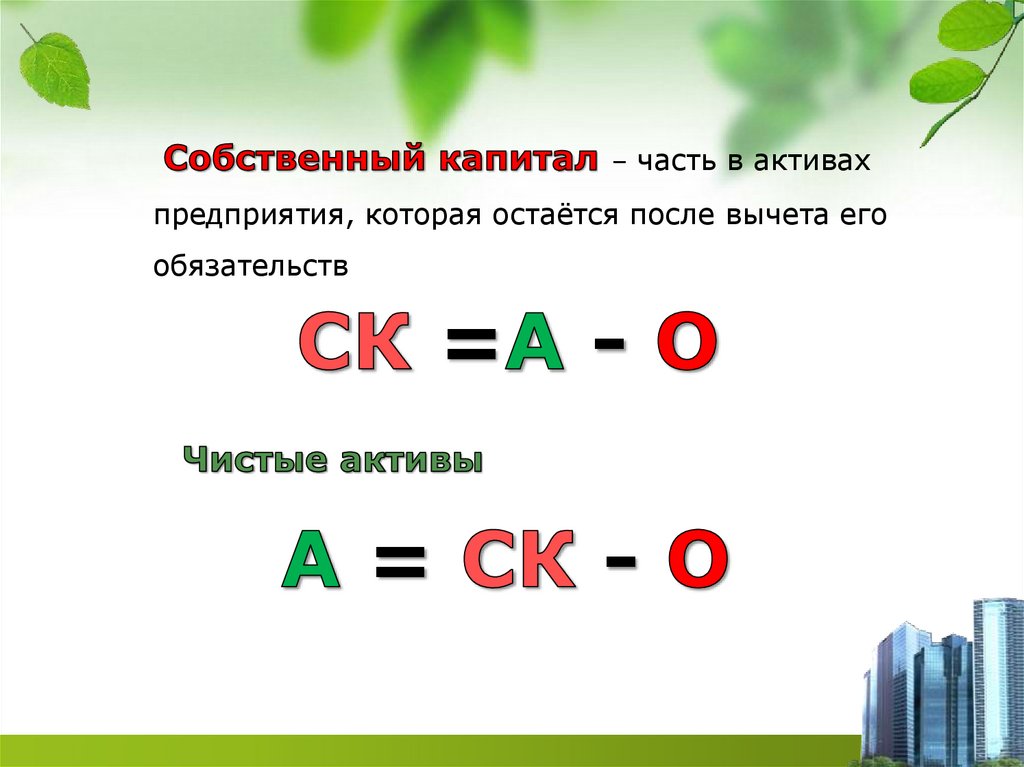

13.

– часть в активахпредприятия, которая остаётся после вычета его

обязательств

=

=

-

14. Типы балансовых изменений

ВОПРОС 3ТИПЫ БАЛАНСОВЫХ

ИЗМЕНЕНИЙ

15.

Типы ХО по их влиянию на состояниеобъектов БУ

ХО которые не изменяют

общую сумму ресурсов и их

источников

ХО которые

изменяют

структуру

ресурсов

(активов)

предприятия

ХО которые

изменяют

структуру

источников

формирован

ия ресурсов

предприятия

ХО которые изменяют

общую сумму ресурсов и их

источников

ХО которые

увеличивают

общую сумму

ресурсов

(активов)

предприятия

ХО которые

увеличивают

общую сумму

источников

формирования

ресурсов

предприятия

16. Типы балансовых изменений

активI тип –

актив

пассив

пассив

II тип -

изменения происходят внутри

актива баланса (валюта

баланса не изменяется);

изменения в составе пассива

баланса (валюта баланса не

изменяется);

17. Типы балансовых изменений

активпассив

актив

пассив

III тип – увеличение в составе

хозяйственных

средств и их

источников (валюта

баланса увеличилась)

IV тип -

уменьшение

хозяйственных средств и

их источников (валюта

баланса уменьшилась)

18.

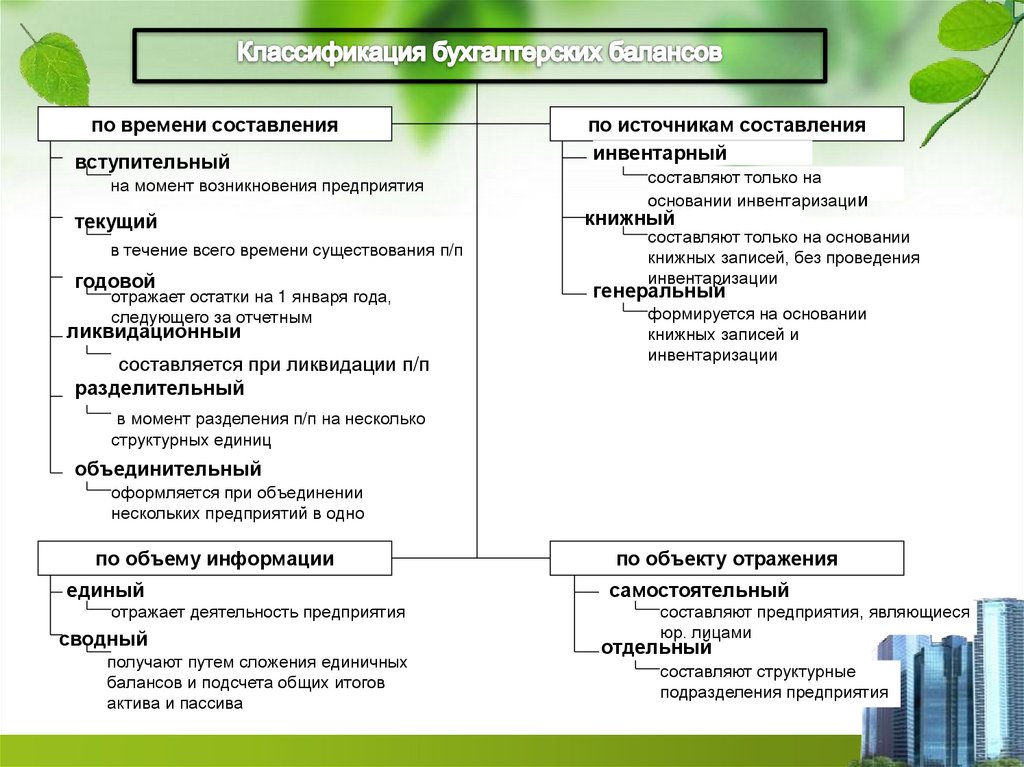

по времени составлениявступительный

на момент возникновения предприятия

текущий

в течение всего времени существования п/п

годовой

отражает остатки на 1 января года,

следующего за отчетным

ликвидационный

составляется при ликвидации п/п

разделительный

по источникам составления

инвентарный

составляют только на

основании инвентаризации

книжный

составляют только на основании

книжных записей, без проведения

инвентаризации

генеральный

формируется на основании

книжных записей и

инвентаризации

в момент разделения п/п на несколько

структурных единиц

объединительный

оформляется при объединении

нескольких предприятий в одно

по объему информации

единый

отражает деятельность предприятия

сводный

получают путем сложения единичных

балансов и подсчета общих итогов

актива и пассива

по объекту отражения

самостоятельный

составляют предприятия, являющиеся

юр. лицами

отдельный

составляют структурные

подразделения предприятия