Финансы

ФинансыПохожие презентации:

")

")

Бухгалтерский баланс

1. Тема 1.2. Бухгалтерский баланс

Преподаватель:М.В. Мирошкина

2. Содержание:

1.2.

Бухгалтерский

баланс,

его

содержание и строение. Общая

характеристика актива и пассива

баланса

Типы хозяйственных операций и их

влияние на баланс.

3. Нормативная база

Приказ Минфина России от 02.07.2010 N 66н(ред.

от

19.04.2019)

"О

формах

бухгалтерской отчетности организаций"

Приказ Минфина РФ от 06.07.1999 N 43н

(ред. от 29.01.2018) "Об утверждении

Положения по бухгалтерскому учету

"Бухгалтерская отчетность организации"

(ПБУ 4/99)"

4.

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСАБаланс означает равновесие, уравновешиваемое или количественное

выражение отношений между сторонами какой-либо деятельности

Бухгалтерский баланс - способ обобщения и группировки имущества

организации и источников его образования, позволяющий получить

информацию о состоянии этих объектов учета на определенную дату в

денежной оценке

Основа построения бухгалтерского баланса -двойственная группировка

объектов бухгалтерского учета

По источникам образования и

целевому назначению

По составу и функциональной роли

АКТИВ

Показатели, характеризующие состояние имущества организации

Валюта баланса

ПАССИВ

Показатели, характеризующие состояние источников образования

имущества организации

Валюта баланса

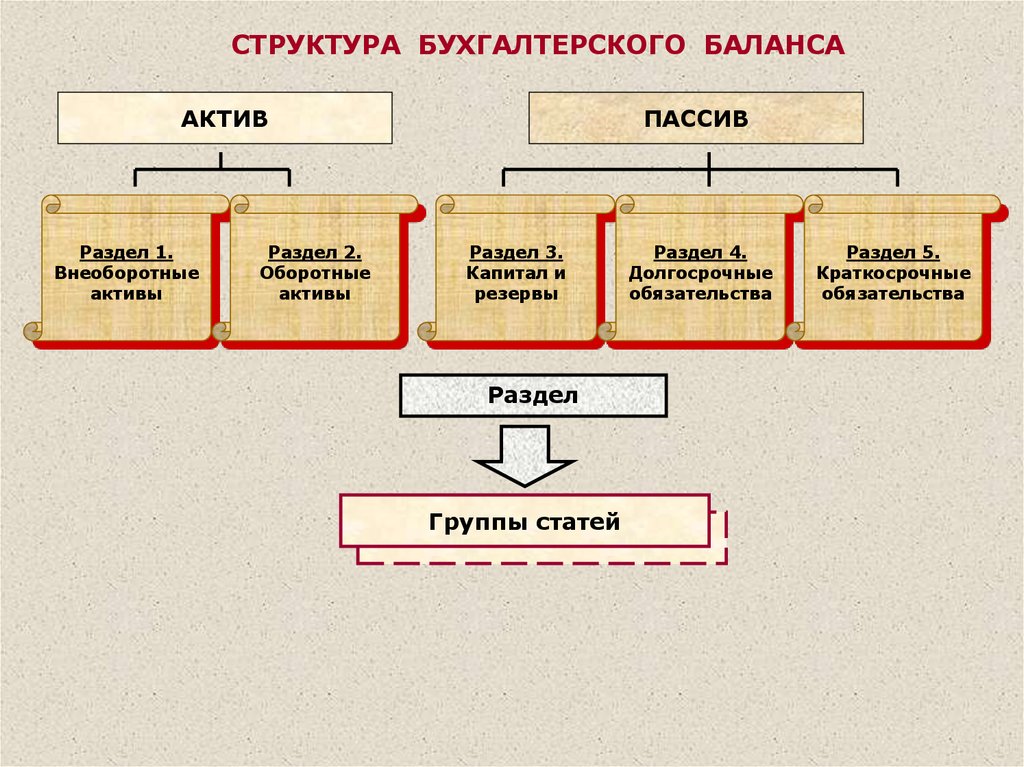

5.

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСААКТИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

ПАССИВ

Раздел 3.

Капитал и

резервы

Раздел

Группы статей

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

6.

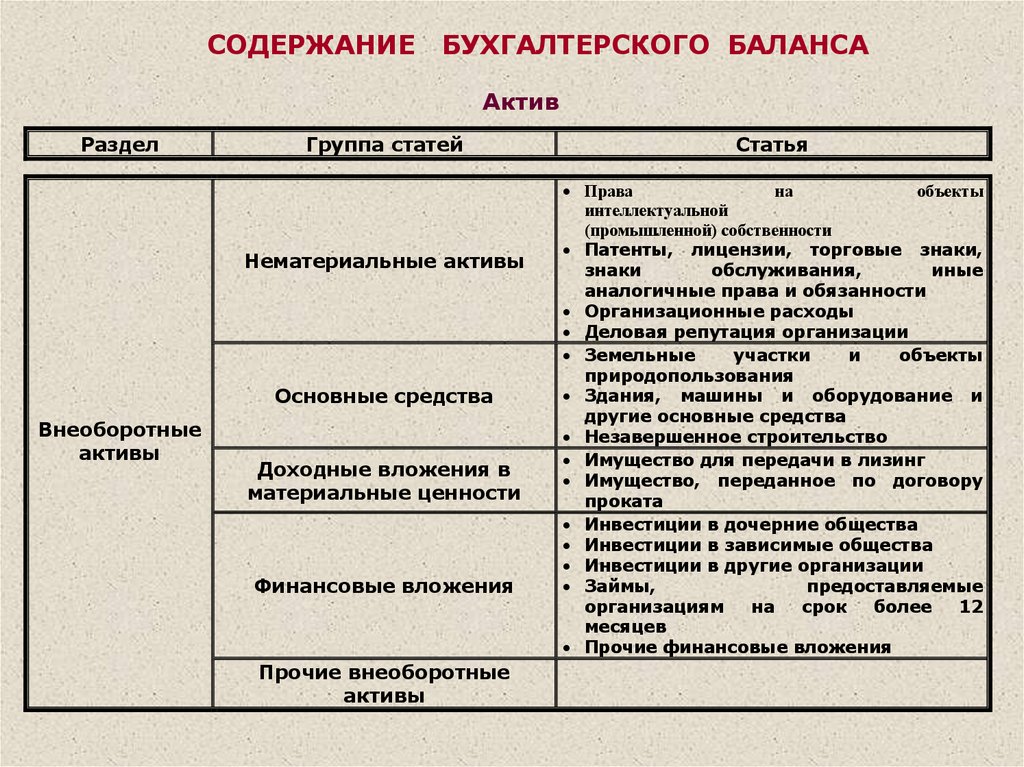

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Актив

Раздел

Группа статей

Нематериальные активы

Основные средства

Внеоборотные

активы

Доходные вложения в

материальные ценности

Финансовые вложения

Прочие внеоборотные

активы

Статья

Права

на

объекты

интеллектуальной

(промышленной) собственности

Патенты, лицензии, торговые знаки,

знаки

обслуживания,

иные

аналогичные права и обязанности

Организационные расходы

Деловая репутация организации

Земельные

участки

и

объекты

природопользования

Здания, машины и оборудование и

другие основные средства

Незавершенное строительство

Имущество для передачи в лизинг

Имущество, переданное по договору

проката

Инвестиции в дочерние общества

Инвестиции в зависимые общества

Инвестиции в другие организации

Займы,

предоставляемые

организациям

на

срок

более

12

месяцев

Прочие финансовые вложения

7.

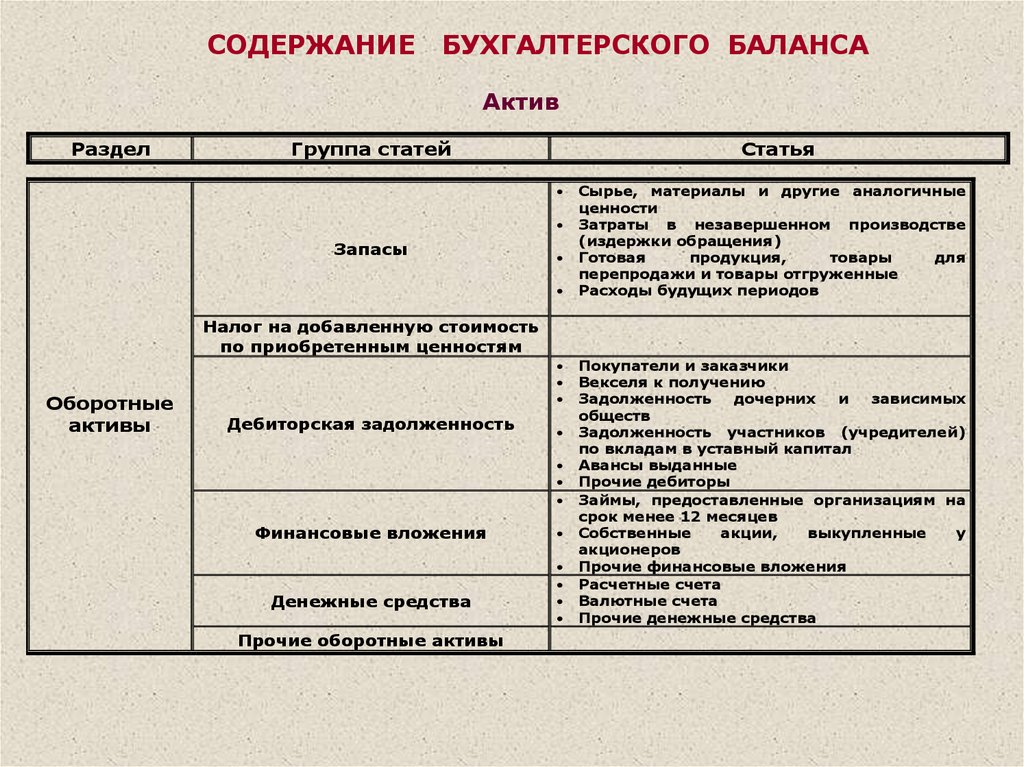

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Актив

Раздел

Группа статей

Статья

Запасы

Сырье, материалы и другие аналогичные

ценности

Затраты в незавершенном производстве

(издержки обращения)

Готовая

продукция,

товары

для

перепродажи и товары отгруженные

Расходы будущих периодов

Налог на добавленную стоимость

по приобретенным ценностям

Оборотные

активы

Дебиторская задолженность

Финансовые вложения

Денежные средства

Прочие оборотные активы

Покупатели и заказчики

Векселя к получению

Задолженность

дочерних

и

зависимых

обществ

Задолженность участников (учредителей)

по вкладам в уставный капитал

Авансы выданные

Прочие дебиторы

Займы, предоставленные организациям на

срок менее 12 месяцев

Собственные

акции,

выкупленные

у

акционеров

Прочие финансовые вложения

Расчетные счета

Валютные счета

Прочие денежные средства

8.

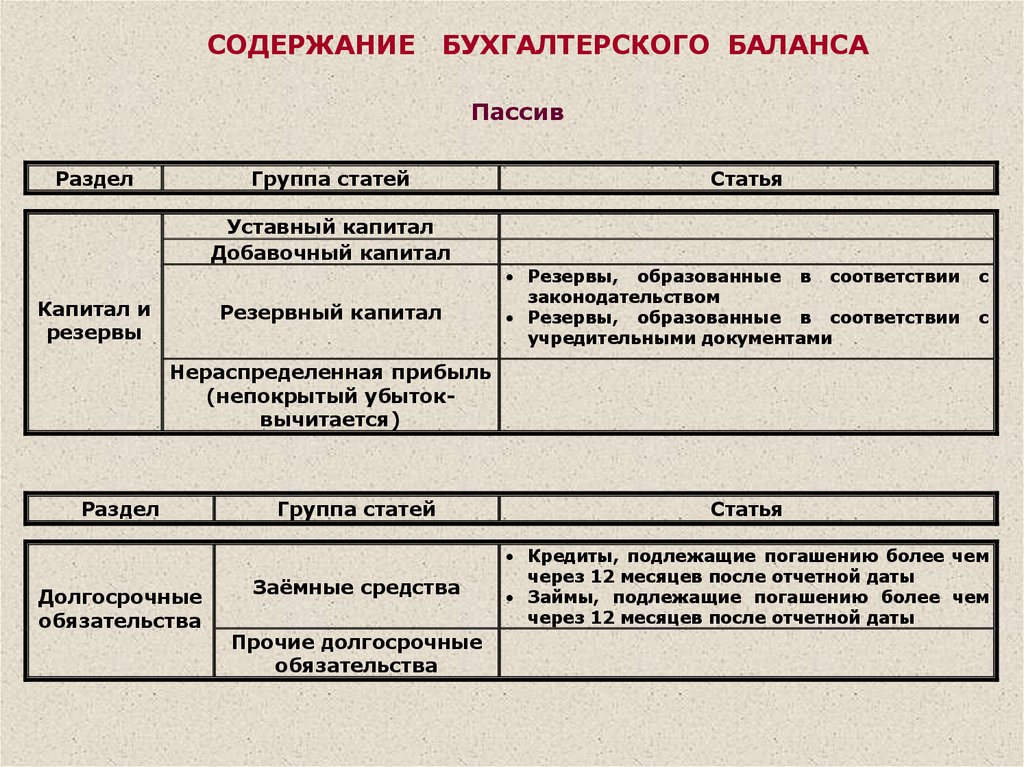

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Раздел

Группа статей

Статья

Уставный капитал

Добавочный капитал

Капитал и

резервы

Резервный капитал

Резервы, образованные в соответствии

законодательством

Резервы, образованные в соответствии

учредительными документами

с

с

Нераспределенная прибыль

(непокрытый убытоквычитается)

Раздел

Долгосрочные

обязательства

Группа статей

Статья

Заёмные средства

Кредиты, подлежащие погашению более чем

через 12 месяцев после отчетной даты

Займы, подлежащие погашению более чем

через 12 месяцев после отчетной даты

Прочие долгосрочные

обязательства

9.

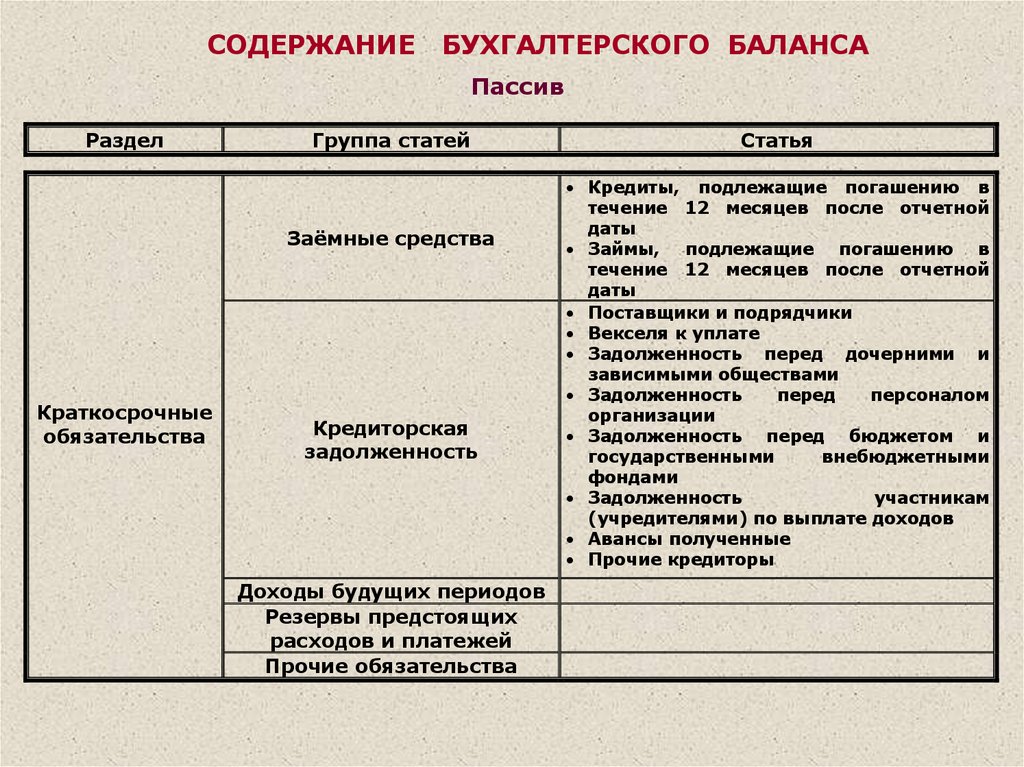

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Раздел

Группа статей

Заёмные средства

Краткосрочные

обязательства

Кредиторская

задолженность

Доходы будущих периодов

Резервы предстоящих

расходов и платежей

Прочие обязательства

Статья

Кредиты, подлежащие погашению в

течение 12 месяцев после отчетной

даты

Займы, подлежащие погашению в

течение 12 месяцев после отчетной

даты

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и

зависимыми обществами

Задолженность

перед

персоналом

организации

Задолженность перед бюджетом и

государственными

внебюджетными

фондами

Задолженность

участникам

(учредителями) по выплате доходов

Авансы полученные

Прочие кредиторы

10.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо источникам

Инвентарный

баланс

Книжный

баланс

Актуарный

баланс

На основе данных

инвентаризации

На основе данных

Главной книги

На основе

статистических данных

По срокам

Вступительный

баланс

Промежуточный

(периодический) баланс

Ликвидационный

баланс

После регистрации устава

фирмы и внесения в

уставный фонд активов

На заданный отрезок

времени

При ликвидации фирмы

ликвидационной

комиссией

Разделительный

баланс

Объединительный

баланс

В момент разделения

крупного предприятия на

более мелкие или при

выделении отдельных

структурных единиц

При объединении или

слиянии одной или

нескольких структурных

единиц

11.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо объему

Самостоятельный

баланс

Предприятия,

обладающего правами

юридического лица

Отдельный

баланс

Сводный

баланс

Хозяйствующего субъекта,

функционирующего в

составе юридического лица

Составляемый

управленческим органом на

основе самостоятельных

балансов юридических

лиц, подчиняющихся ему

в административном

порядке

Консолидированный

баланс

Единичный

баланс

Финансовой группы,

объединяющий полностью

самостоятельные балансы

дочерних фирм

Характеризующий

деятельность только

одного предприятия

По полноте

Баланс - нетто

Баланс, из которого исключены

регулирующие статьи

Баланс - брутто

Баланс, включающий в себя

регулирующие статьи

12.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо форме

Вертикальный

баланс

Горизонтальный

баланс

При составлении исп. балансовая формула:

АКТИВЫ-ОБЯЗАТЕЛЬСТВА=КАПИТАЛ

При составлении исп. балансовая формула:

АКТИВЫ=КАПИТАЛ+ОБЯЗАТЕЛЬСТВА

По реформированию

Реформированный

баланс

Нереформированный

баланс

Прибыль, полученная за данный отчетный

период, уже распределена и в балансе

отдельной статьей не показывается

Прибыль, полученная за данный отчетный

период, еще не распределена и показывается

в балансе отдельной статьей

По содержанию

Пробный

баланс

Оборотный баланс

(оборотная ведомость)

Сальдовый

баланс

Опись дебетовых и

кредитовых оборотов по

счетам

Опись дебетовых и

кредитовых оборотов и

сальдо по счетам

Опись сальдо по счетам

13.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо формату

Двусторонний

баланс

Односторонний

баланс

Разделенный

баланс

Актив - слева,

пассив - справа

или наоборот

Актив - сверху, пассив под

активом или наоборот

По центру указывается

название статей, а слева и

справа от них числовые

значения актива и пассива

Сводный

баланс

Слева приводятся названия статей, а справа,

в двух колонках, перечисляются суммы,

относящиеся к активу (первая колонка) и

пассиву (вторая колонка)

Шахматный

баланс

Матрица, по строкам которой

перечисляются статьи актива, а по

столбцам - статьи пассива или наоборот

14.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо времени

Провизорный

баланс

Перспективный

баланс

Директивный

баланс

Составляется в конце

месяца с использованием

прогнозных данных

На будущие периоды,

показатели которого

исчисляются с

использованием

статистических методов

Показывает оптимальную

структуру использования

ресурсов фирмы

По видам

Статистический

баланс (сальдовый)

Формируется на основе моментальных

показателей, рассчитанных на

определенную дату

Динамический

баланс (оборотный)

Отражает данные об имуществе

предприятия и источниках его

формирования не только по моментальным

показателям, но и в виде интервальных

показателей

(оборотов за отчетный период)

15.

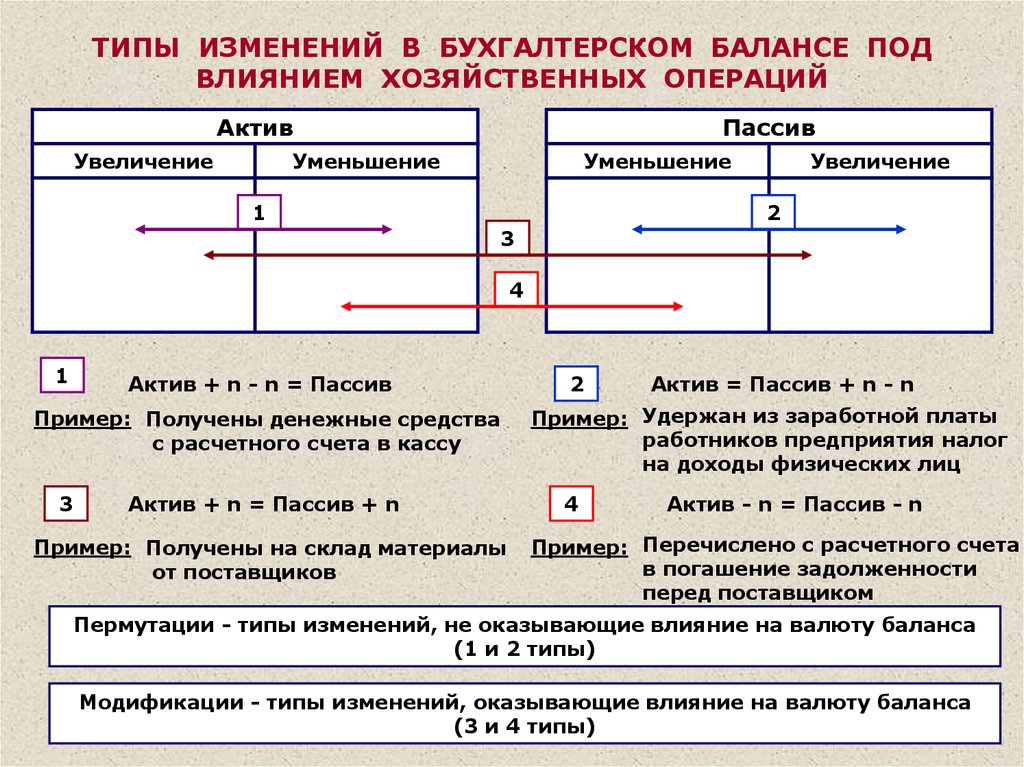

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОДВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Актив

Увеличение

Пассив

Уменьшение

Уменьшение

1

Увеличение

2

3

4

1

Актив + n - n = Пассив

Пример: Получены денежные средства

с расчетного счета в кассу

3

Актив + n = Пассив + n

Пример: Получены на склад материалы

от поставщиков

2

Актив = Пассив + n - n

Пример: Удержан из заработной платы

работников предприятия налог

на доходы физических лиц

4

Актив - n = Пассив - n

Пример: Перечислено с расчетного счета

в погашение задолженности

перед поставщиком

Пермутации - типы изменений, не оказывающие влияние на валюту баланса

(1 и 2 типы)

Модификации - типы изменений, оказывающие влияние на валюту баланса

(3 и 4 типы)

16. Контрольные вопросы по теме 1.2

Дайте определение бухгалтерскомубалансу.

Почему в балансе должно соблюдаться

равенство между активом и пассивом?

Что называют ВАЛЮТОЙ БУХ.

БАЛАНСА?

Сколько разделов содержит

бухгалтерский баланс организации?

Перечислите типы хозяйственных

операций по их влиянию на баланс.

17. Домашнее задание

решение ситуационных заданий поанализу влияния хозяйственных

операций на баланс