")

Финансы

ФинансыПохожие презентации:

Налог на прибыль организаций

1. Налог на прибыль организаций

2. Нормативное закрепление

• Налог на прибыль организаций являетсяпрямым федеральным налогом,

основанным на принципе резидентcтва и

взимаемым на всей территории Российской

Федерации. Налог на прибыль организаций

исчисляется и взимается в соответствии с

главой 25 Налогового Кодекса РФ.

3.

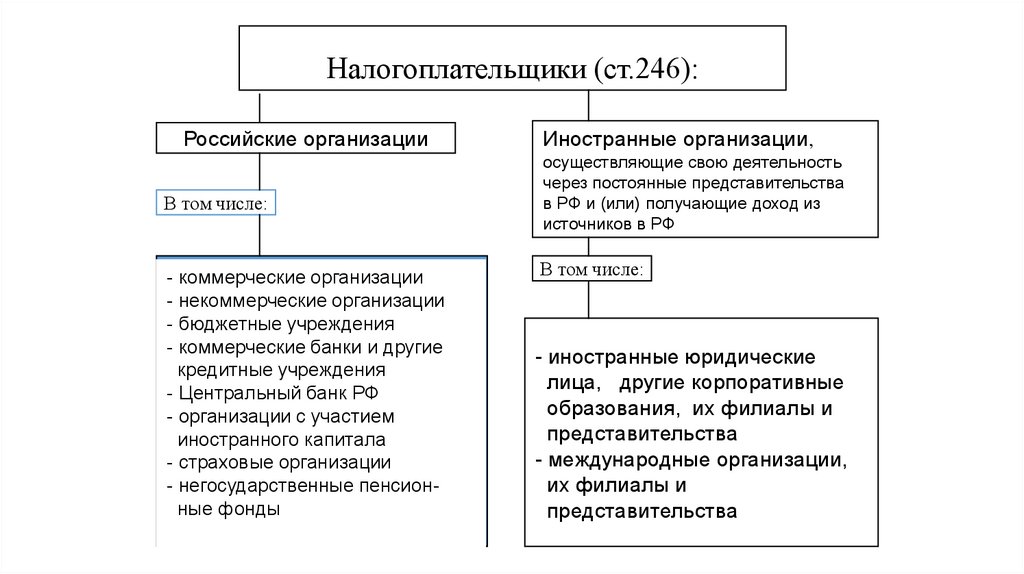

Налогоплательщики (ст.246):Российские организации

В том числе:

- коммерческие организации

- некоммерческие организации

- бюджетные учреждения

- коммерческие банки и другие

кредитные учреждения

- Центральный банк РФ

- организации с участием

иностранного капитала

- страховые организации

- негосударственные пенсионные фонды

Иностранные организации,

осуществляющие свою деятельность

через постоянные представительства

в РФ и (или) получающие доход из

источников в РФ

В том числе:

- иностранные юридические

лица, другие корпоративные

образования, их филиалы и

представительства

- международные организации,

их филиалы и

представительства

4.

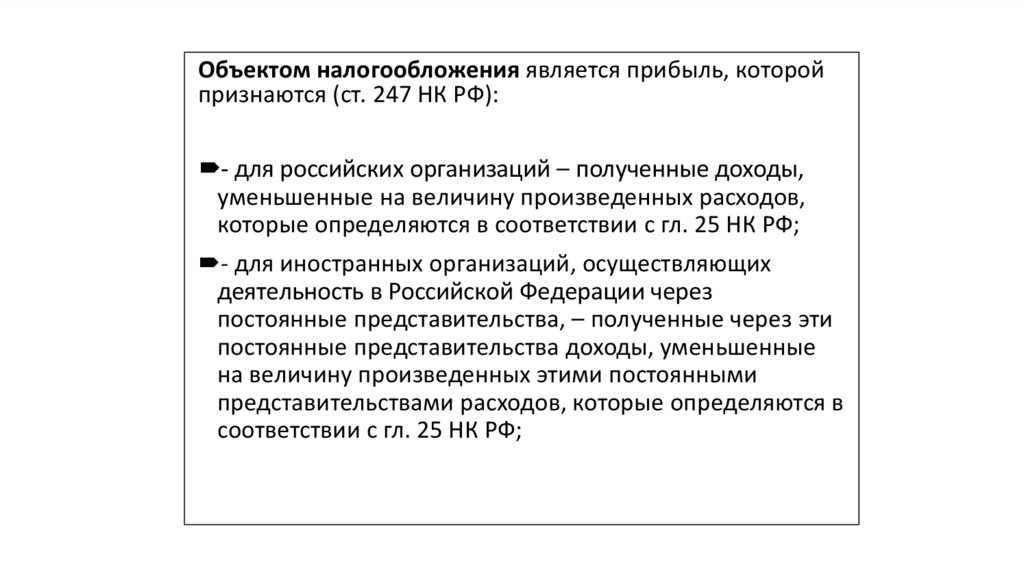

Объектом налогообложения является прибыль, которойпризнаются (ст. 247 НК РФ):

- для российских организаций – полученные доходы,

уменьшенные на величину произведенных расходов,

которые определяются в соответствии с гл. 25 НК РФ;

- для иностранных организаций, осуществляющих

деятельность в Российской Федерации через

постоянные представительства, – полученные через эти

постоянные представительства доходы, уменьшенные

на величину произведенных этими постоянными

представительствами расходов, которые определяются в

соответствии с гл. 25 НК РФ;

5. Налоговая база:

• Налоговой базой признается денежноевыражение прибыли, определяемой

как разница между полученными

доходами и принимаемыми к вычету

расходами.

6.

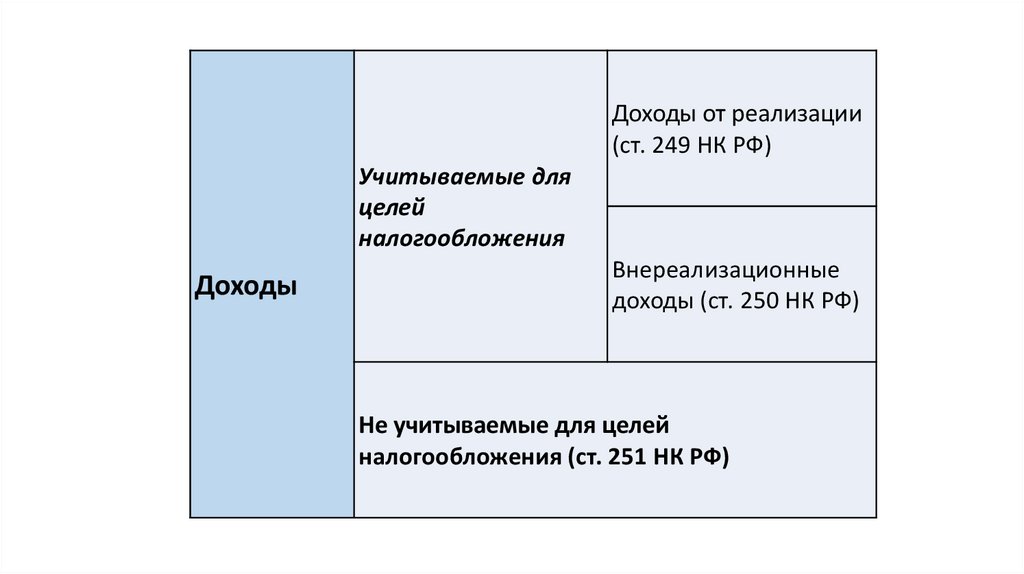

Доходы от реализации(ст. 249 НК РФ)

Учитываемые для

целей

налогообложения

Доходы

Внереализационные

доходы (ст. 250 НК РФ)

Не учитываемые для целей

налогообложения (ст. 251 НК РФ)

7.

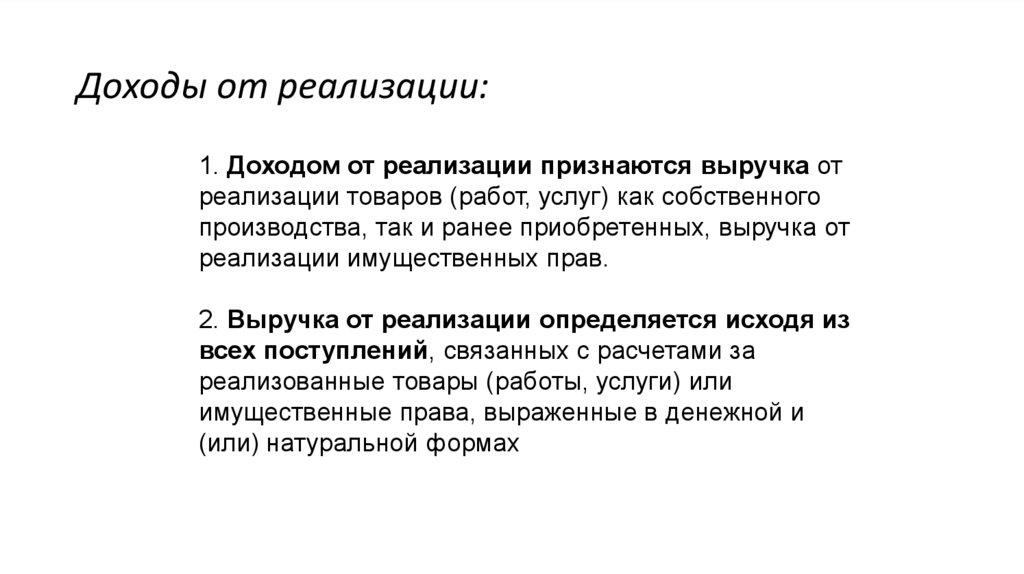

Доходы от реализации:1. Доходом от реализации признаются выручка от

реализации товаров (работ, услуг) как собственного

производства, так и ранее приобретенных, выручка от

реализации имущественных прав.

2. Выручка от реализации определяется исходя из

всех поступлений, связанных с расчетами за

реализованные товары (работы, услуги) или

имущественные права, выраженные в денежной и

(или) натуральной формах

8.

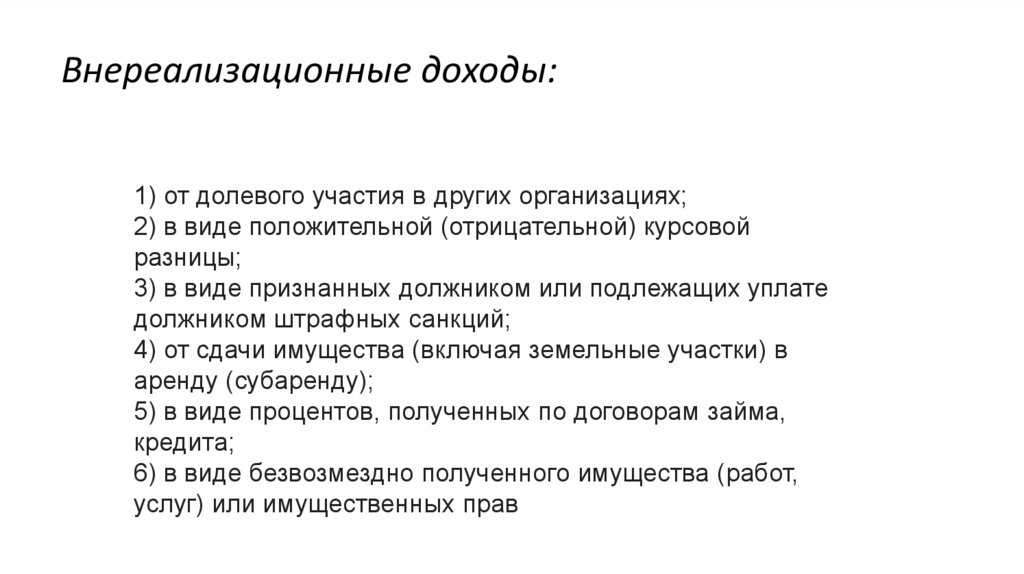

Внереализационные доходы:1) от долевого участия в других организациях;

2) в виде положительной (отрицательной) курсовой

разницы;

3) в виде признанных должником или подлежащих уплате

должником штрафных санкций;

4) от сдачи имущества (включая земельные участки) в

аренду (субаренду);

5) в виде процентов, полученных по договорам займа,

кредита;

6) в виде безвозмездно полученного имущества (работ,

услуг) или имущественных прав

9. Доходы, не учитываемые при определении налоговой базы

1) в виде имущества, имущественных прав, работ или услуг,которые получены от других лиц в порядке предварительной

оплаты товаров (работ, услуг) налогоплательщиками,

определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в

форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных

прав, имеющих денежную оценку, которые получены в виде

взносов (вкладов) в уставный (складочный) капитал;

4) в виде имущества, полученного российской организацией

безвозмездно:

от организации, если уставный (складочный) капитал (фонд)

получающей стороны более чем на 50 процентов состоит из

вклада (доли) передающей организации и др.

10. Виды расходов

Учитываемые дляцелей

налогообложения

Расходы

Расходы, связанные с

реализацией (ст.

253 - 264 НК РФ)

Внереализационные

расходы (ст. 265 НК РФ)

Не учитываемые для целей налогообложения

(ст. 270 НК РФ)

11. Расходы, учитываемые при определении прибыли (Р)

Расходы – это обоснованные и документальноподтвержденные затраты, осуществленные

налогоплательщиком

( экономически обоснованные, выраженные в

денежной форме, связанные с извлечением

дохода)

12. Общие принципы признания расходов

• Расходами признаются обоснованные идокументально подтвержденные затраты,

осуществленные (понесенные) налогоплательщиком.

• Под обоснованными расходами понимаются

экономически оправданные затраты, оценка которых

выражена в денежной форме. Затраты являются

обоснованными, если они связаны с деятельностью,

направленной на получение дохода.

• Под документально подтвержденными расходами

понимаются затраты, подтвержденные первичными

документами.

13.

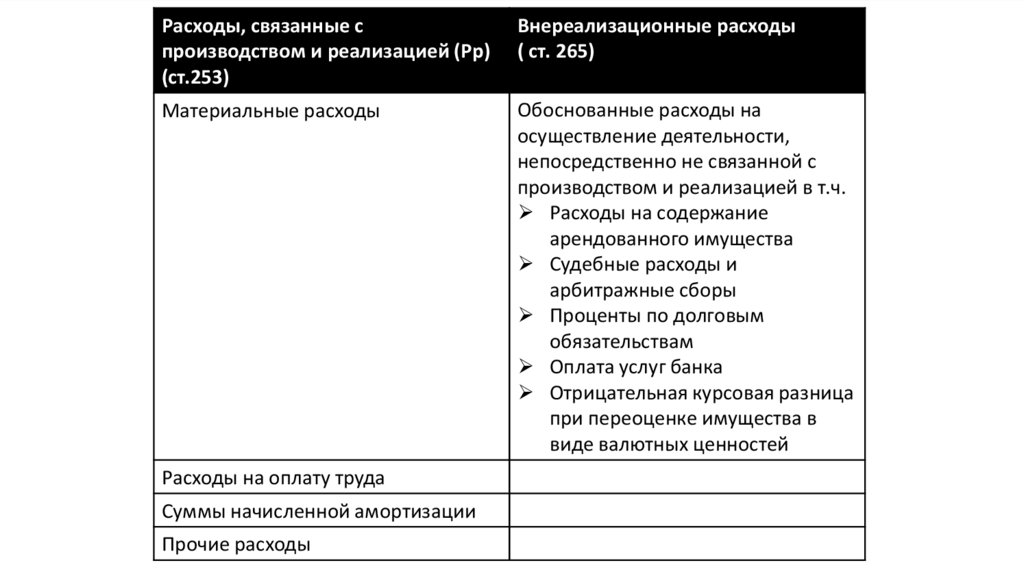

Расходы, связанные спроизводством и реализацией (Рр)

(ст.253)

Внереализационные расходы

( ст. 265)

Материальные расходы

Обоснованные расходы на

осуществление деятельности,

непосредственно не связанной с

производством и реализацией в т.ч.

Расходы на содержание

арендованного имущества

Судебные расходы и

арбитражные сборы

Проценты по долговым

обязательствам

Оплата услуг банка

Отрицательная курсовая разница

при переоценке имущества в

виде валютных ценностей

Расходы на оплату труда

Суммы начисленной амортизации

Прочие расходы

14. Не признаются расходами:

Дивиденды, начисленные налогоплательщикомПени, штрафы, перечисленные в бюджет

Взносы в уставной капитал

Налоги, платежи за сверхнормативные выбросы

загрязняющих веществ в окружающую среду

Стоимость безвозмездно переданного имущества

Сверхнормативные расходы

Расходы по созданию и (или) приобретению

амортизируемого имущества и т.д.

15. При определении доходов и расходов для целей налогообложения применяют два метода

Метод начисленияКассовый метод

Доходы и расходы признаются в

том отчетном (налоговом)

периоде, в котором они имели

место независимо от

фактического поступления

( выбытия) денежных средств и

иного имущества

Связывает момент возникновения

доходов и расходов с фактическим

поступление (выбытием)

денежных средств и иного

имущества

16. СТАВКИ НАЛОГА НА ПРИБЫЛЬ

Общая (основная) налоговая ставка составляет20%.

Сумма налога на прибыль, исчисленная по такой ставке,

распределяется по бюджетам следующим образом (п. 1 ст. 284

НК РФ):

- в федеральный бюджет – 2%;

- в бюджет субъектов РФ – 18%.

Законами субъектов РФ размер ставки может быть

уменьшен. При этом размер указанной ставки не может быть

ниже 13,5% (абз. 4 п. 1 ст. 284 Кодекса).

17.

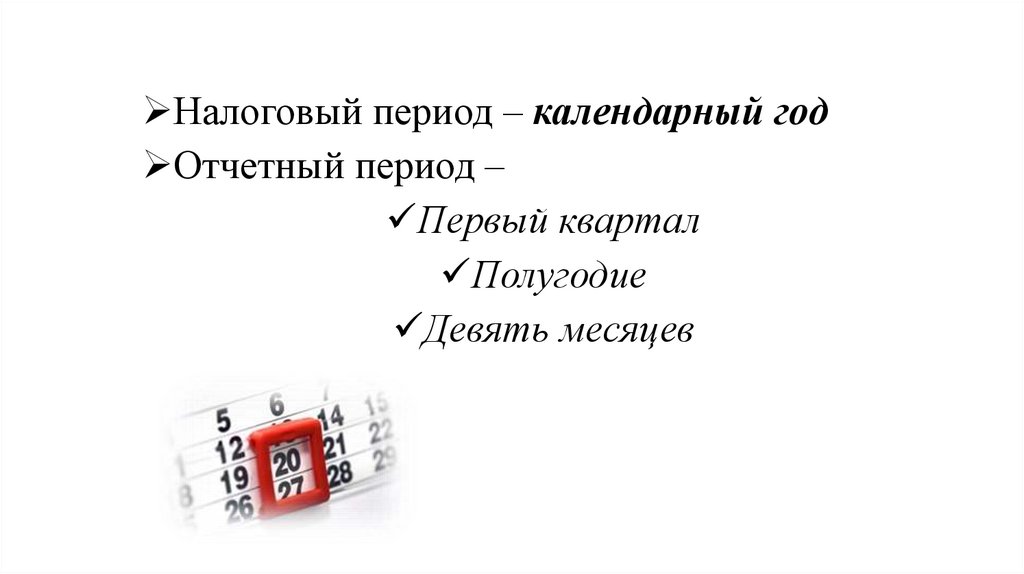

Налоговый период – календарный годОтчетный период –

Первый квартал

Полугодие

Девять месяцев

18. Порядок исчисления налога ст. 286 НК РФ

• Налог определяется как соответствующая налоговой ставке процентная доля налоговойбазы, определяемой в соответствии со статьей 274 Налогового Кодекса.

В течение отчетного периода налогоплательщики исчисляют

сумму ежемесячного авансового платежа:

в 1 квартале года = авансовый платеж, подлежащий уплате в

последнем квартале предыдущего года.

во 2 квартале года = 1/3 * авансовый платеж за первый квартал.

в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия

- авансовый платеж по итогам первого квартала).

• в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти

месяцев - авансовый платеж по итогам полугодия)

19. Сроки уплаты налога

Сроки уплаты налогаНе позднее 28 марта года,

следующего за истекшим

налоговым периодом

Срок уплаты авансовых платежей

Ежемесячные

ежеквартальные

Не позднее 28 числа месяца,

следующего за отчетным

По истечении каждого отчетного и налогового периода налогоплательщики

представляют в налоговые органы налоговые декларации. По итогам

отчетного периода – не позднее 28 дней со дня окончания

соответствующего отчетного периода. По итогам налогового периода – не

позднее 28 марта года, следующего за истекшим налоговым периодом.