Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия

1.

«Оборотные средства предприятия»

2020г.

2.

Содержание.1.Понятие,состав,структура,источники формирования.

l2.Кругооборот оборотных средств.

l3.Нормирование оборотных средств.

l4.Материальные ресурсы.

l5.Понятие и показатели использования материальных

lресурсов.

l6.Показатели эффективности оборотных средств.

l7.Пути ускорения оборачиваемости.

l

3.

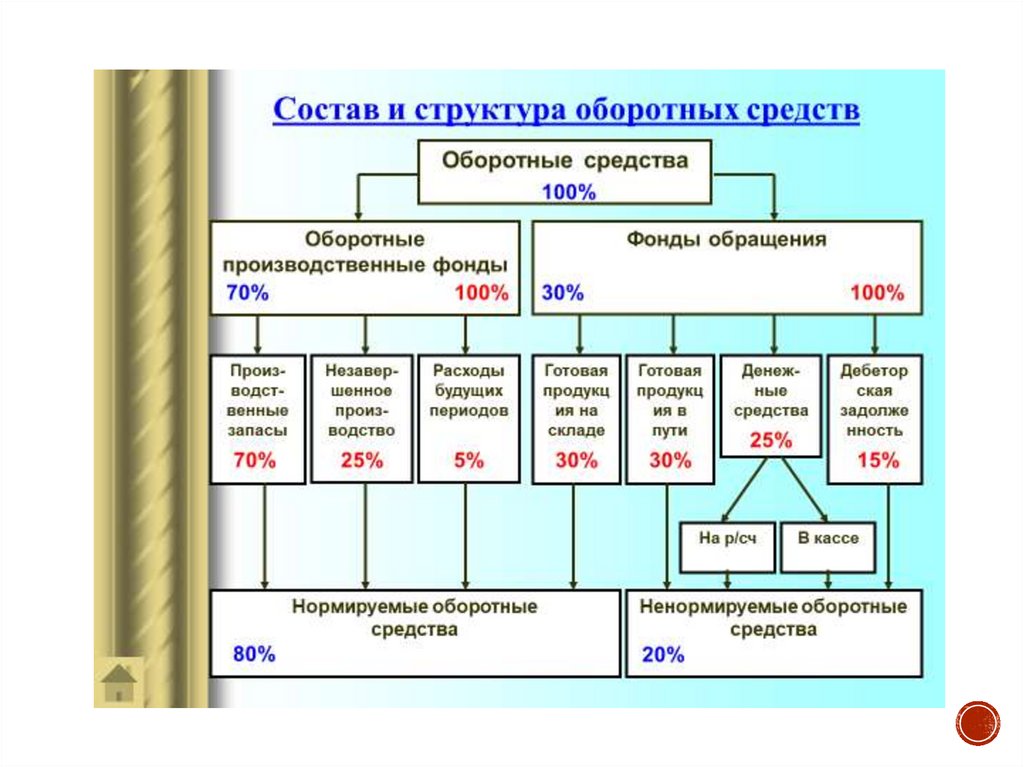

1.Понятие,состав,структура,источники формирования.

Оборотные средства-это совокупность денежных средств,

предназначенных для создания оборотных производственных фондов

и фондов обращения,обеспечивающих непрерывный кругооборот денежных средств.

К оборотным средствам относятся :денежные средства,

необходимые предприятию для создания производственных запасов на складе

и в производстве

Состав оборотных средств:

Оборотные производственные фондыэто предметы труда(сырье,основные материалы,топливо и др);

средства труда со сроком службы не более 1 года(малоценные предметы и др);

незавершенное производство и расходы будущих периодов.

Фонды обращения-это средства предприятия,

вложенные в запасы готовой продукции,

товары отгруженные,но неоплаченные,

а также средства в расчётах и денежные средства в кассе и на счетах.

4.

5.

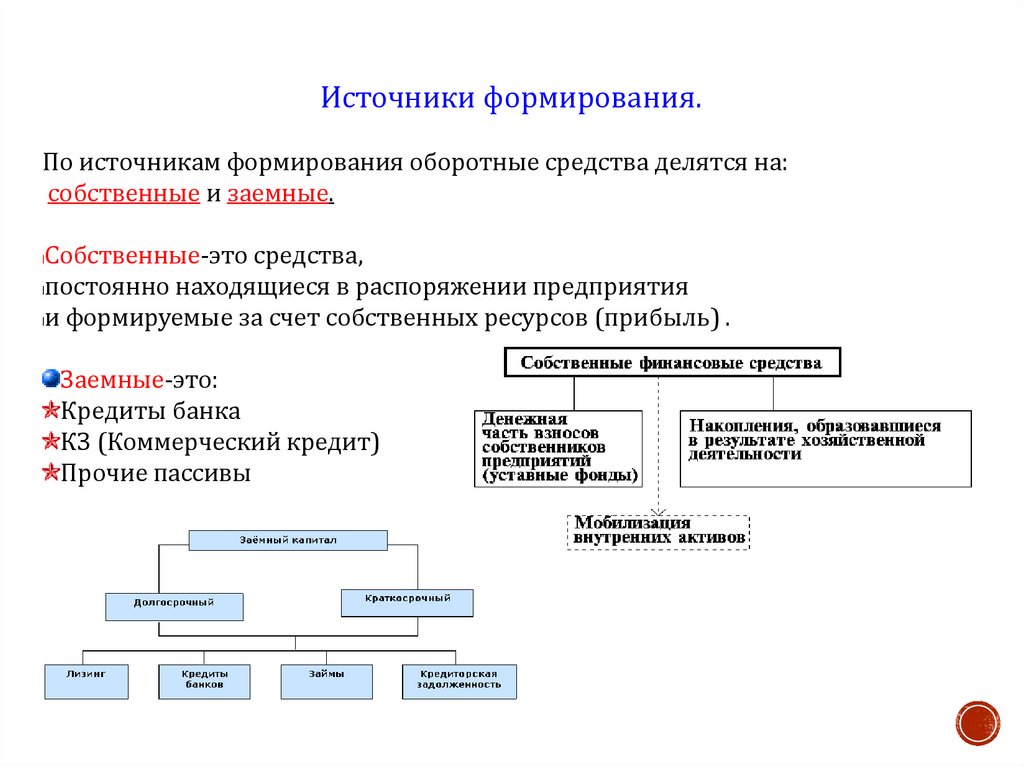

Источники формирования.По источникам формирования оборотные средства делятся на:

собственные и заемные.

Собственные-это средства,

lпостоянно находящиеся в распоряжении предприятия

lи формируемые за счет собственных ресурсов (прибыль) .

l

Заемные-это:

Кредиты банка

КЗ (Коммерческий кредит)

Прочие пассивы

6.

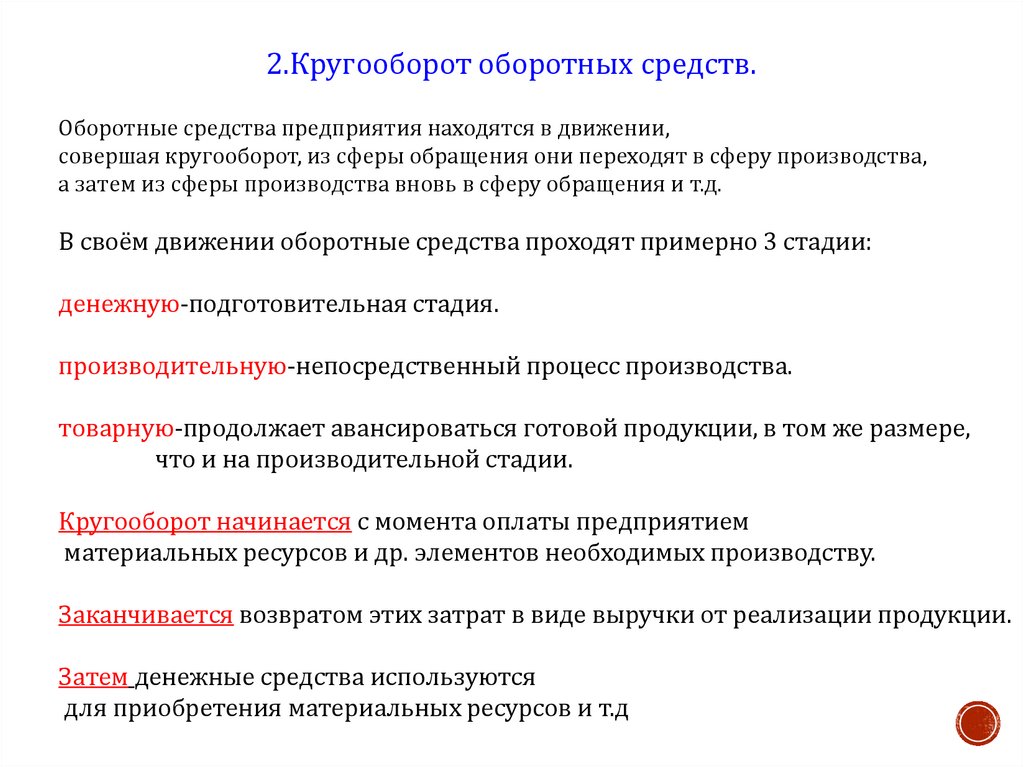

2.Кругооборот оборотных средств.Оборотные средства предприятия находятся в движении,

совершая кругооборот, из сферы обращения они переходят в сферу производства,

а затем из сферы производства вновь в сферу обращения и т.д.

В своём движении оборотные средства проходят примерно 3 стадии:

денежную-подготовительная стадия.

производительную-непосредственный процесс производства.

товарную-продолжает авансироваться готовой продукции, в том же размере,

что и на производительной стадии.

Кругооборот начинается с момента оплаты предприятием

материальных ресурсов и др. элементов необходимых производству.

Заканчивается возвратом этих затрат в виде выручки от реализации продукции.

Затем денежные средства используются

для приобретения материальных ресурсов и т.д

7.

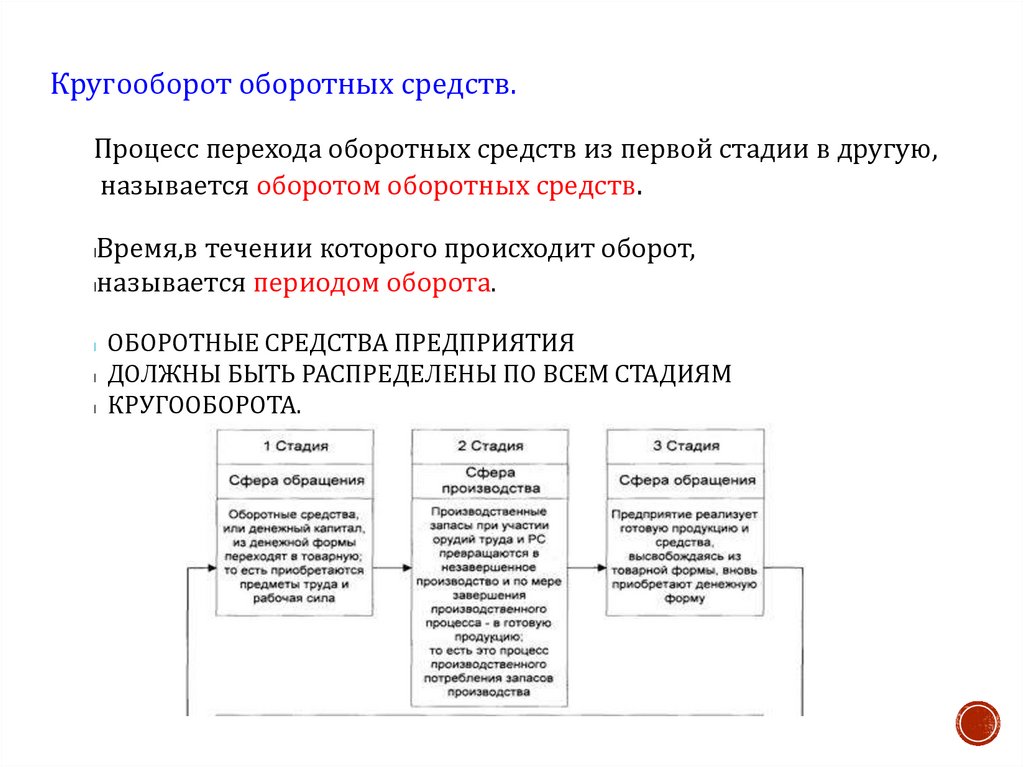

Кругооборот оборотных средств.Процесс перехода оборотных средств из первой стадии в другую,

называется оборотом оборотных средств.

Время,в течении которого происходит оборот,

lназывается периодом оборота.

l

l

l

l

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ДОЛЖНЫ БЫТЬ РАСПРЕДЕЛЕНЫ ПО ВСЕМ СТАДИЯМ

КРУГООБОРОТА.

8.

Кругооборот оборотных средств происходит по схеме:Д - Т … П... Т1 — Д1

Д — денежные средства

lТ — средства производства

lП — процесс производства

lТ1 — готовая продукция

lД1 — денежная выручка за продукцию

l

9.

3.Нормирование оборотных средств.Нормирование оборотных средствэто процесс разработки экономически обоснованных величин оборотных средств,

необходимых для организации нормальной работы предприятия.

Нормирование оборотных средств заключается

в определении сумм оборотных средств необходимых для образования

постоянных минимальных, и в то же время достаточных запасов

материальных ценностей.

Нормирование оборотных средств способствует выявлению

lвнутренних резервов, сокращению длительности производственного

lцикла и более быстрой реализации готовой продукции.

l

10.

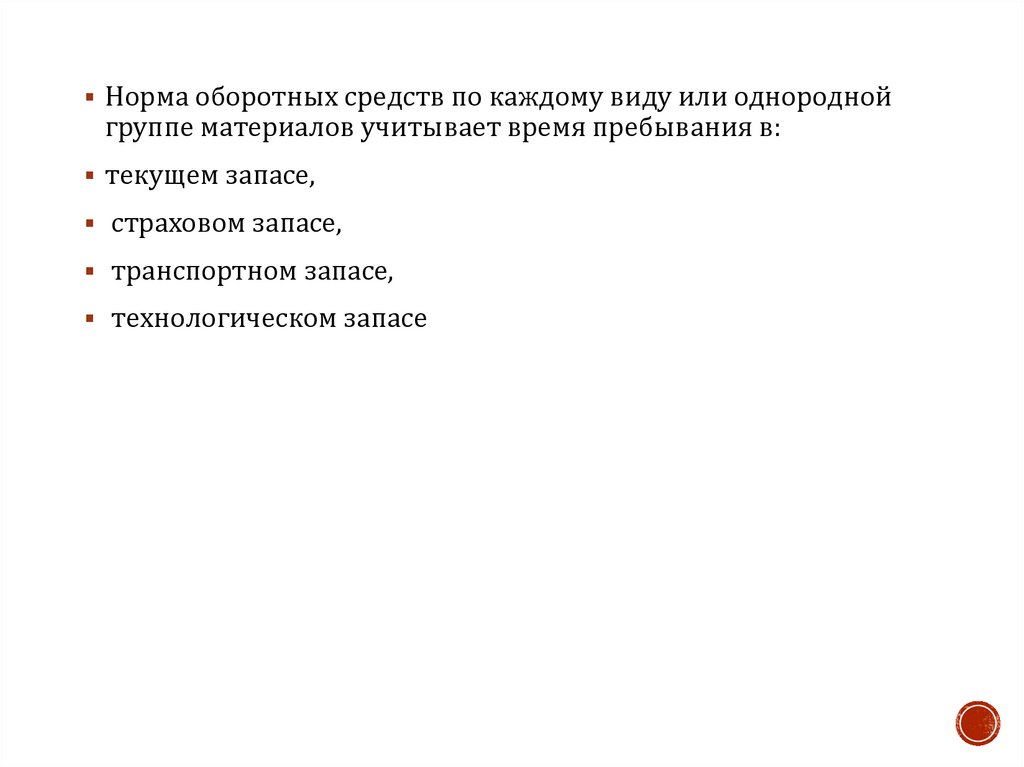

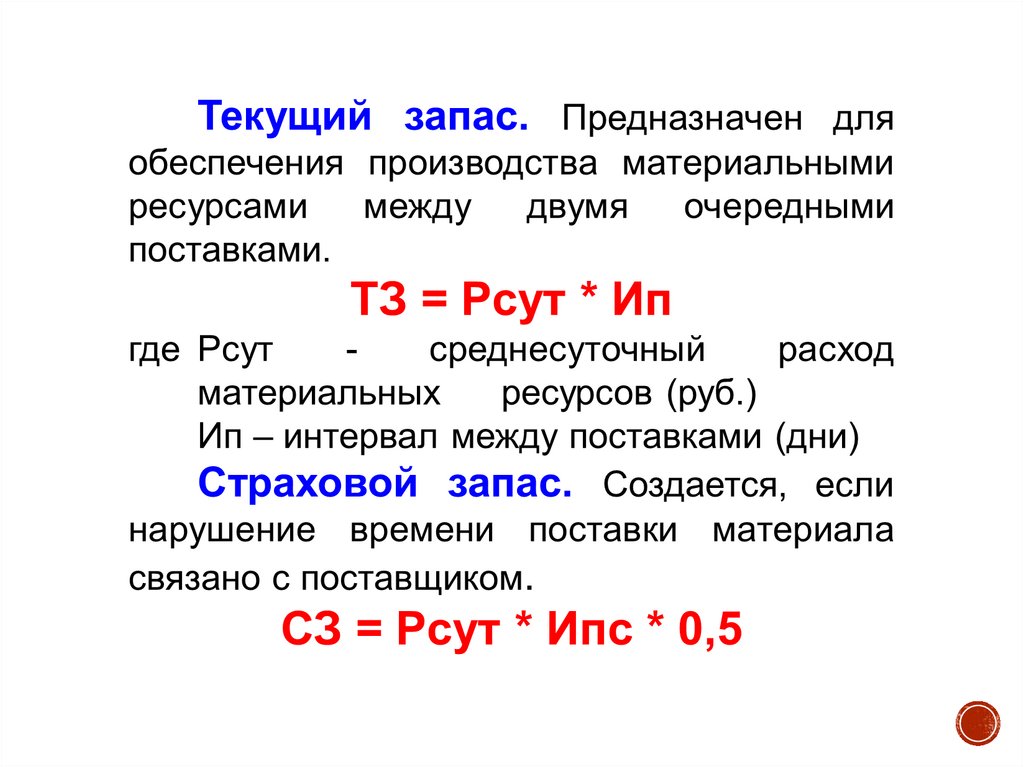

Норма оборотных средств по каждому виду или однороднойгруппе материалов учитывает время пребывания в:

текущем запасе,

страховом запасе,

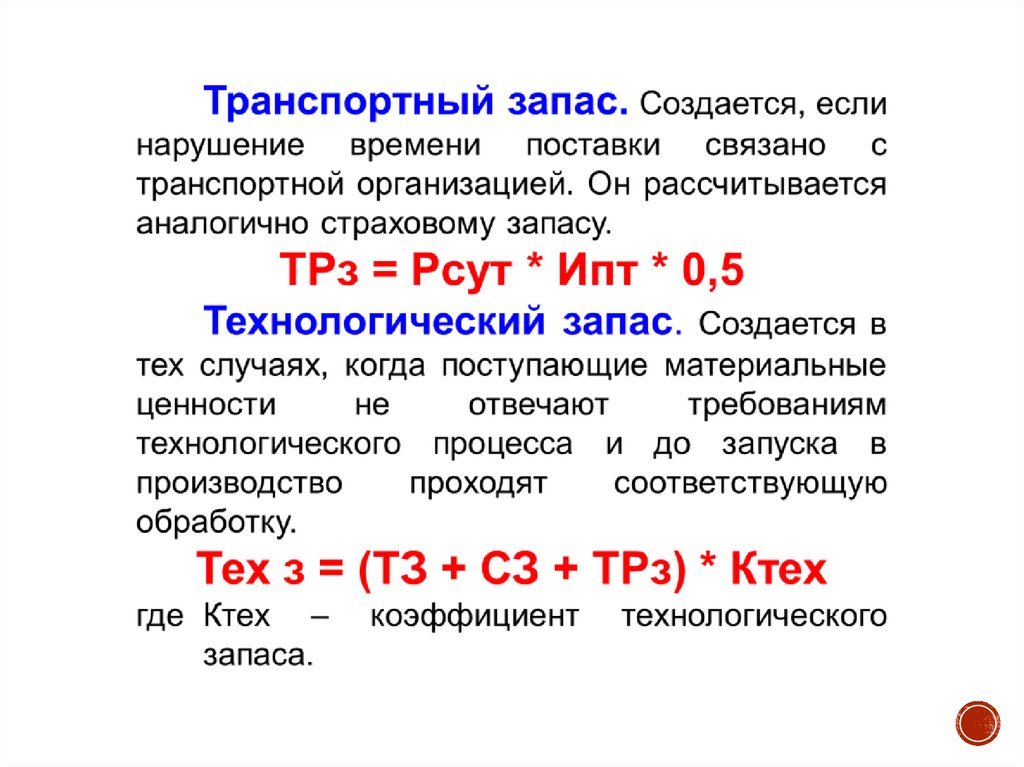

транспортном запасе,

технологическом запасе

11.

12.

13.

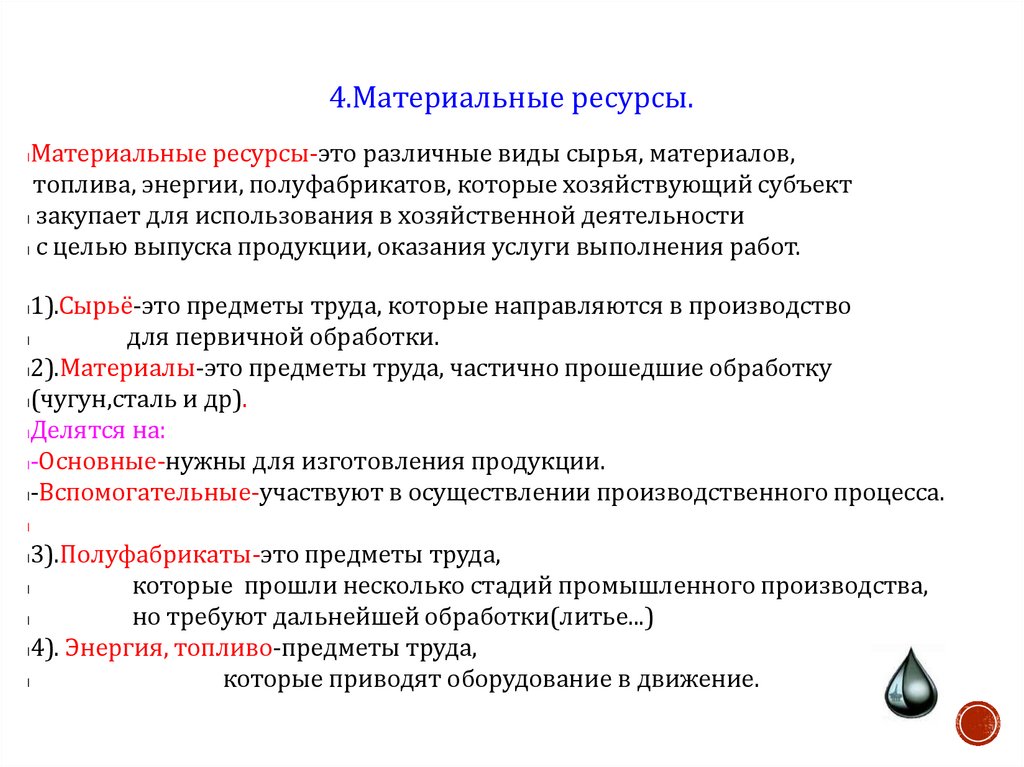

4.Материальные ресурсы.Материальные ресурсы-это различные виды сырья, материалов,

топлива, энергии, полуфабрикатов, которые хозяйствующий субъект

l закупает для использования в хозяйственной деятельности

l с целью выпуска продукции, оказания услуги выполнения работ.

l

1).Сырьё-это предметы труда, которые направляются в производство

l

для первичной обработки.

l2).Материалы-это предметы труда, частично прошедшие обработку

l(чугун,сталь и др).

lДелятся на:

l-Основные-нужны для изготовления продукции.

l-Вспомогательные-участвуют в осуществлении производственного процесса.

l

l

3).Полуфабрикаты-это предметы труда,

l

которые прошли несколько стадий промышленного производства,

l

но требуют дальнейшей обработки(литье...)

l4). Энергия, топливо-предметы труда,

l

которые приводят оборудование в движение.

l

14.

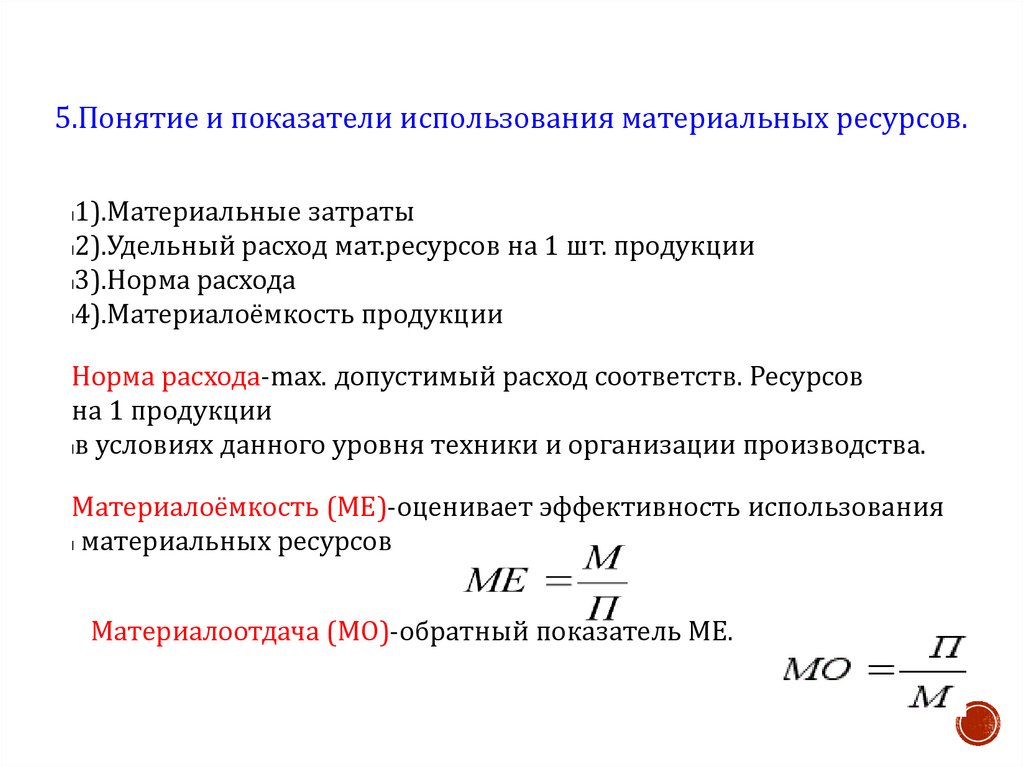

5.Понятие и показатели использования материальных ресурсов.1).Материальные затраты

l2).Удельный расход мат.ресурсов на 1 шт. продукции

l3).Норма расхода

l4).Материалоёмкость продукции

l

Норма расхода-max. допустимый расход соответств. Ресурсов

на 1 продукции

lв условиях данного уровня техники и организации производства.

Материалоёмкость (МЕ)-оценивает эффективность использования

l материальных ресурсов

Материалоотдача (МО)-обратный показатель МЕ.

l

Чем лучше используется сырье тем ниже МЕ и выше МО

15.

6.Показатели эффективности использования оборотных средств.Использование оборотных средств характеризуют показатели:

-К. оборачиваемости. (Коб)

l-Показатель длительности.

l-К. загрузки оборотных средств.(Кз)

l-Высвобождение из оборота оборотных средств.

l

16.

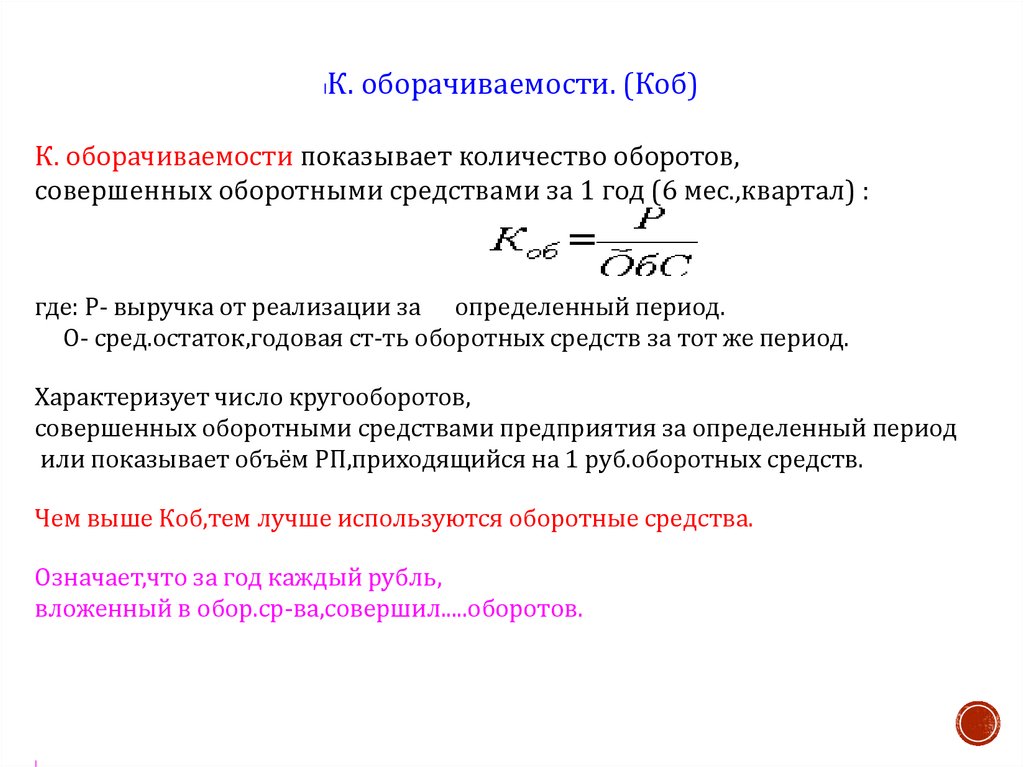

lК. оборачиваемости. (Коб)

К. оборачиваемости показывает количество оборотов,

совершенных оборотными средствами за 1 год (6 мес.,квартал) :

где: Р- выручка от реализации за определенный период.

O- сред.остаток,годовая ст-ть оборотных средств за тот же период.

Характеризует число кругооборотов,

совершенных оборотными средствами предприятия за определенный период

или показывает объём РП,приходящийся на 1 руб.оборотных средств.

Чем выше Коб,тем лучше используются оборотные средства.

Означает,что за год каждый рубль,

вложенный в обор.ср-ва,совершил.....оборотов.

l

17.

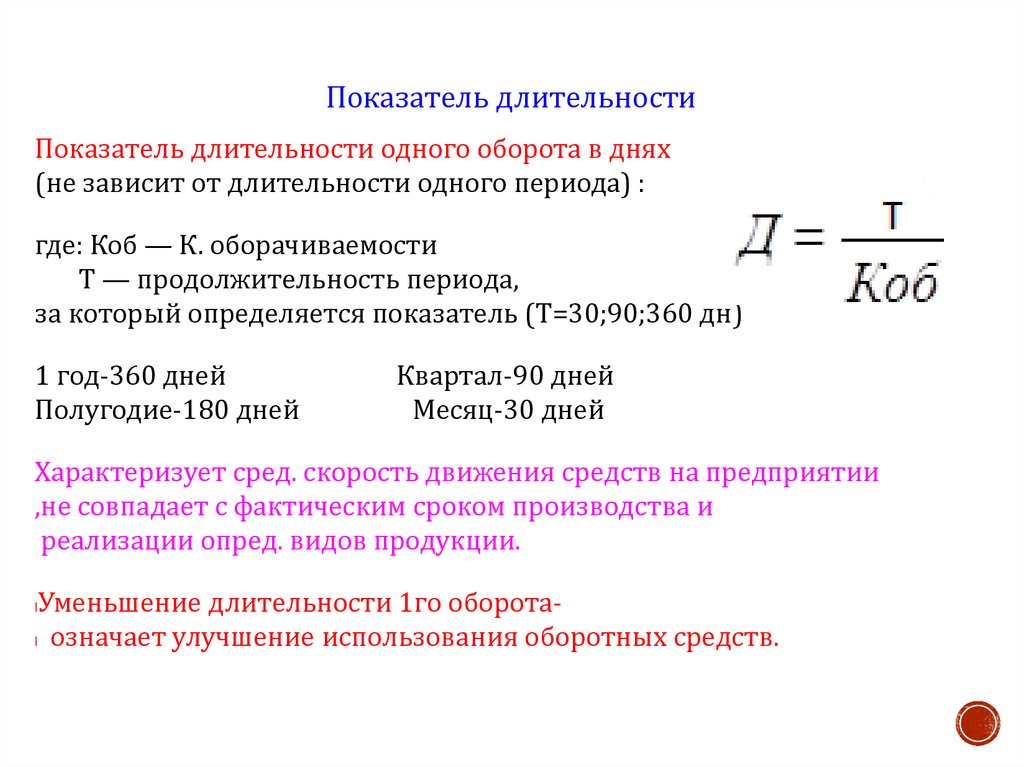

Показатель длительностиПоказатель длительности одного оборота в днях

(не зависит от длительности одного периода) :

где: Коб — К. оборачиваемости

Т — продолжительность периода,

за который определяется показатель (Т=30;90;360 дн)

1 год-360 дней

Полугодие-180 дней

Квартал-90 дней

Месяц-30 дней

Характеризует сред. скорость движения средств на предприятии

,не совпадает с фактическим сроком производства и

реализации опред. видов продукции.

Уменьшение длительности 1го оборотаl означает улучшение использования оборотных средств.

l

18.

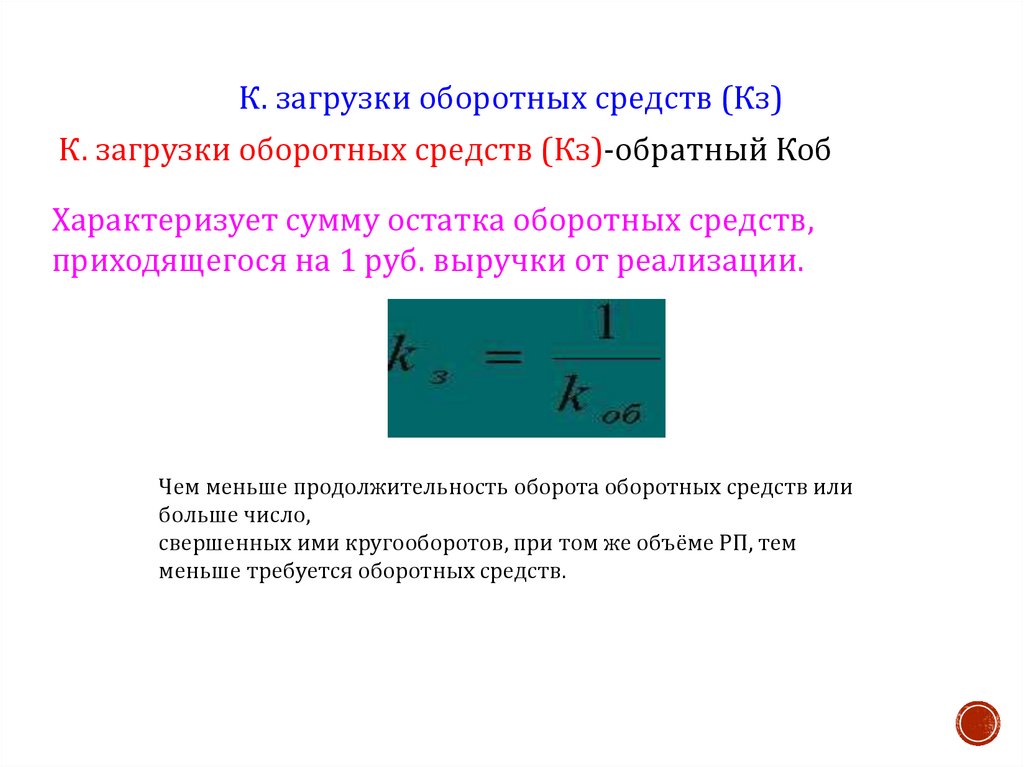

К. загрузки оборотных средств (Кз)К. загрузки оборотных средств (Кз)-обратный Коб

Характеризует сумму остатка оборотных средств,

приходящегося на 1 руб. выручки от реализации.

.

Чем меньше продолжительность оборота оборотных средств или

больше число,

свершенных ими кругооборотов, при том же объёме РП, тем

меньше требуется оборотных средств.

19.

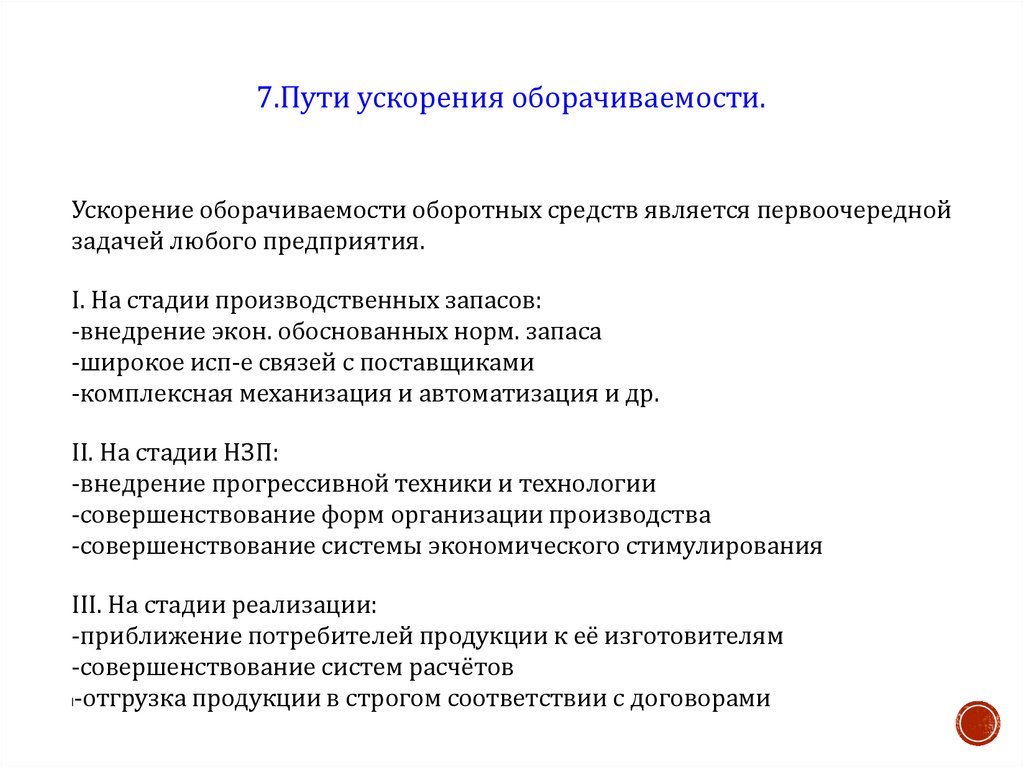

7.Пути ускорения оборачиваемости.Ускорение оборачиваемости оборотных средств является первоочередной

задачей любого предприятия.

I. На стадии производственных запасов:

-внедрение экон. обоснованных норм. запаса

-широкое исп-е связей с поставщиками

-комплексная механизация и автоматизация и др.

II. На стадии НЗП:

-внедрение прогрессивной техники и технологии

-совершенствование форм организации производства

-совершенствование системы экономического стимулирования

III. На стадии реализации:

-приближение потребителей продукции к её изготовителям

-совершенствование систем расчётов

l-отгрузка продукции в строгом соответствии с договорами