Экономика

Экономика Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия

1. Оборотные средства

Разработал:Широкий А.М.

Шимко М.И

2. Процесс производства можно представить как соединение

Средства труда + предметы труда + рабочая сила = готовыйпродукт

основные

фонды

оборотные

фонды

кадры

3. Понятие и состав оборотных средств

Оборотные фонды –та часть производственныхфондов, которая полностью потребляются в одном

производственном цикле, изменяют свою

вещественную форму и полностью переносят свою

стоимость на вновь созданный продукт.

Они требуют постоянного возобновления и пополнения

для производства соответствующего количества

продукции (или услуг) в последующих

производственных циклах.

К ним относятся материалы, масла, краски, бумага,

картридж, кислоты и т.п.

4.

В процессе производства оборотные фондысовершают непрерывный кругооборот,

пребывая то в стадии производства, то в

стадии обращения.

Поступая на стадию обращения оборотные

средства меняют свое название на фонды

обращения, которые состоят из готовой к

реализации товарной продукции, средств в

расчетах с покупателями, а также денежных

средств, необходимых для покупки сырья,

материалов, топлива и др.

В совокупности оборотные фонды и фонды

обращения образуют оборотные средства

предприятий.

5. Кругооборот оборотных средств

Оборотные средства проходят последовательнотри стадии кругооборота:

Стадия 1 – процесс организации и обеспечения

предприятия материальными ресурсами

(создание запасов предметами труда);

Стадия 2 – потребление предметов труда и

создание готовой продукции или услуг

(процесс производства);

Стадия 3 – реализация готовой продукции.

6. Оборотные средства находятся на трех стадиях

-Производственные запасы: сырье и материалы;

топливо; тара; покупные полуфабрикаты и др.

-

В процессе производства: незавершенное

производство;

собственные полуфабрикаты; расходы будущих

периодов.

-

Фонды обращения: готовая продукция на складе;

готовая продукции в пути;средства в расчетах;

денежные средства на расчетном счете или в кассе

предприятия.

7.

Экономическая сущность оборотных фондовзаключается в том, что они полностью переносят свою

стоимость на вновь созданную продукцию или услуги.

Стоимость оборотных фондов входит в общие затраты

на производство продукции или услуги.

Оборотные фонды участвуют в процессе производства

в течение одного производственного цикла и,

следовательно, требуют постоянного возмещения на

прежнем уровне при расширенном воспроизводстве.

8. Нормирование оборотных средств

Оборотные фонды на каждом предприятии призваныобеспечивать непрерывность производства.

Необходимое их количество устанавливается на основе

норм и технологических нормативов.

Пример:

потребность в горючем и смазочных материалах

определяется исходя из количества автомобилей и

объема предполагаемых работ.

Потребность в материалах для производства одежды

рассчитывается на основе норм расхода материалов.

9.

Норматив –представляет собой минимальнонеобходимое количество оборотных средств

для бесперебойной работы предприятия.

Необходимым условием ведения успешного

сельскохозяйственного производства является

правильное формирование размера оборотных

фондов и их рациональное использование.

С точки зрения нормирования все оборотные

средства делятся на нормируемые и не

нормируемые, на которые не обязательно или

нецелесообразно устанавливать норматив.

10. Нормируемые оборотные средства

Оборотные средстваФонды обращения

Оборотные фонды

Производст

венные

запасы

Незавершенное

производство

Нормируемые ОС

Расходы

будущих

периодов

Готовая

продукция

на складах

Продукция

отгруженная,

неоплаченная

Ненормируемые ОС

Денежные

средства в

расчетах и на

расчетном

счете

11.

Каждое предприятие должно быть в достаточномколичестве обеспечено необходимыми материалами и

запасными частями для ремонта оборудования и другой

техники.

Недостаток этих оборотных средств приводит к

сдерживанию темпов производства, несвоевременному и

в неполном объеме выполнение тех или иных работ,

существенному недобору продукции.

В этой связи главной задачей совершенствования

нормирования оборотных средств является

своевременное установление и изменение норм расхода их

на производстве единицы продукции или оказания

единицы услуги, с тем, чтобы иметь минимальные и

достаточные размеры предметов труда и постоянно

возобновлять производственные запасы.

12. Источники образования оборотных средств

По источникам образования оборотныесредства подразделяются на собственные и

заемные.

Собственные оборотные средства

формируются в момент образования

предприятия(для создания производительных

запасов, незавершенного производства, готовой

продукции и т.д.)

В целом собственные оборотные средства

можно разделить на две группы: нормируемые

и ненормируемые оборотные средства.

13.

К заемным оборотным средствам предприятиеобращается в основном в форме краткосрочных

кредитов банков для удовлетворения временной

потребности в них.

Заемные или покупные оборотные средства

оцениваются по ценам их приобретения и

доставки к месту потребления.

Пример: для приобретения оборотных средств

(материалы, краски, жидкости, горючесмазочные материалы, запасные части,

строительные материалы и т.д.) предприятия

используют кредиты, дотации, а также

денежные средства.

14. Эффективность использования оборотных средств

Одним из важнейших факторов повышениятемпов развития сельского хозяйства,

снижения себестоимости продукции и

повышения эффективности производства

является улучшение использования оборотных

средств.

Рациональное использование оборотных

средств и снижение на этой основе

материалоемкости производства ведет к

удешевлению продукции и в конечном счете к

росту объемов производства, улучшению

качества и т.д.

15. Показатели использования оборотных средств

Степень эффективности использованияоборотных средств характеризуется следующими

основными показателями:

Коэффициент оборачиваемости;

Загрузка оборотных средств;

Рентабельность оборотных средств;

Длительность одного оборота.

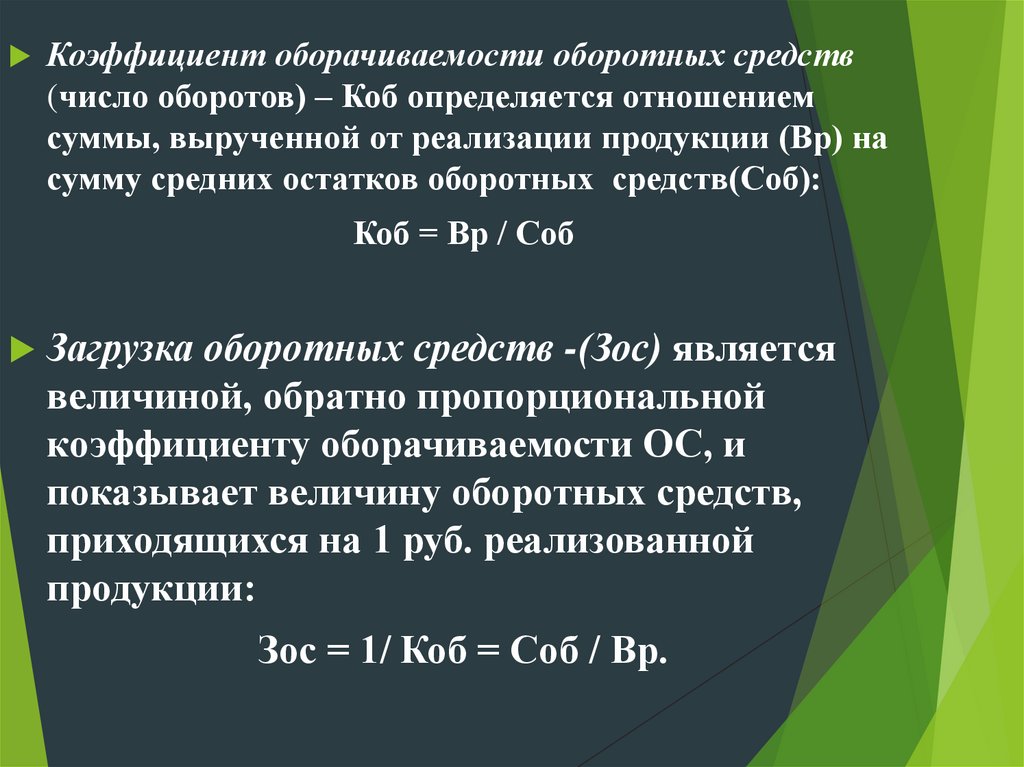

16.

Коэффициент оборачиваемости оборотных средств(число оборотов) – Коб определяется отношением

суммы, вырученной от реализации продукции (Вр) на

сумму средних остатков оборотных средств(Соб):

Коб = Вр / Соб

Загрузка оборотных средств -(Зос) является

величиной, обратно пропорциональной

коэффициенту оборачиваемости ОС, и

показывает величину оборотных средств,

приходящихся на 1 руб. реализованной

продукции:

Зос = 1/ Коб = Соб / Вр.

17.

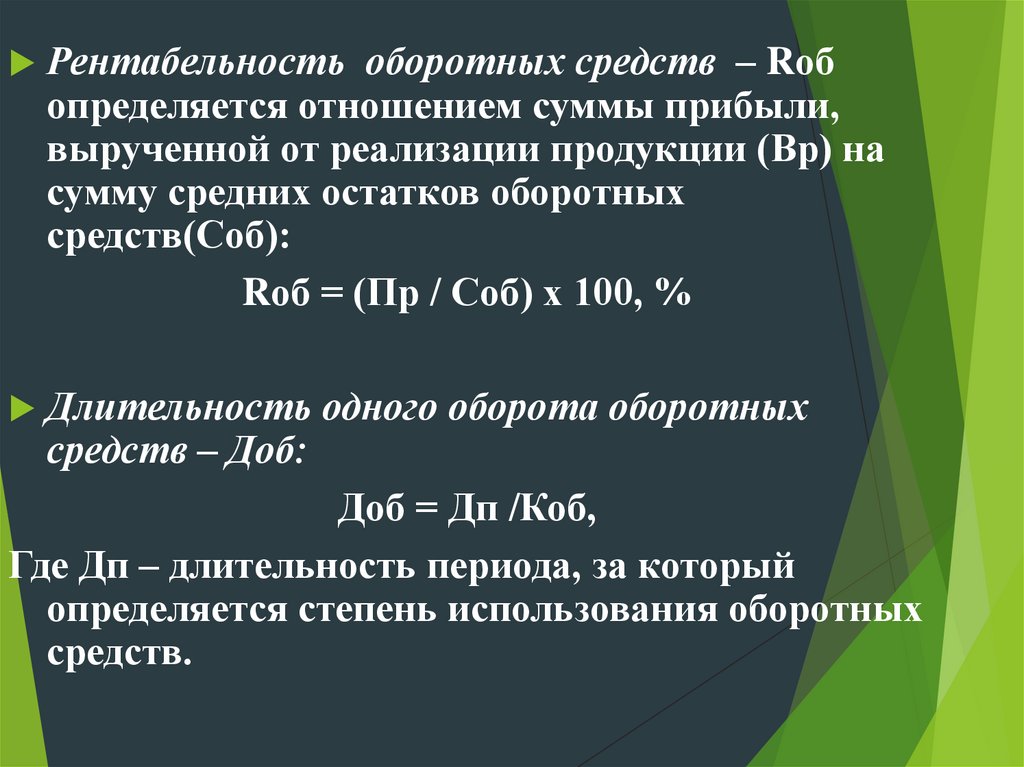

Рентабельность оборотных средств – Rобопределяется отношением суммы прибыли,

вырученной от реализации продукции (Вр) на

сумму средних остатков оборотных

средств(Соб):

Rоб = (Пр / Соб) х 100, %

Длительность одного оборота оборотных

средств – Доб:

Доб = Дп /Коб,

Где Дп – длительность периода, за который

определяется степень использования оборотных

средств.

18.

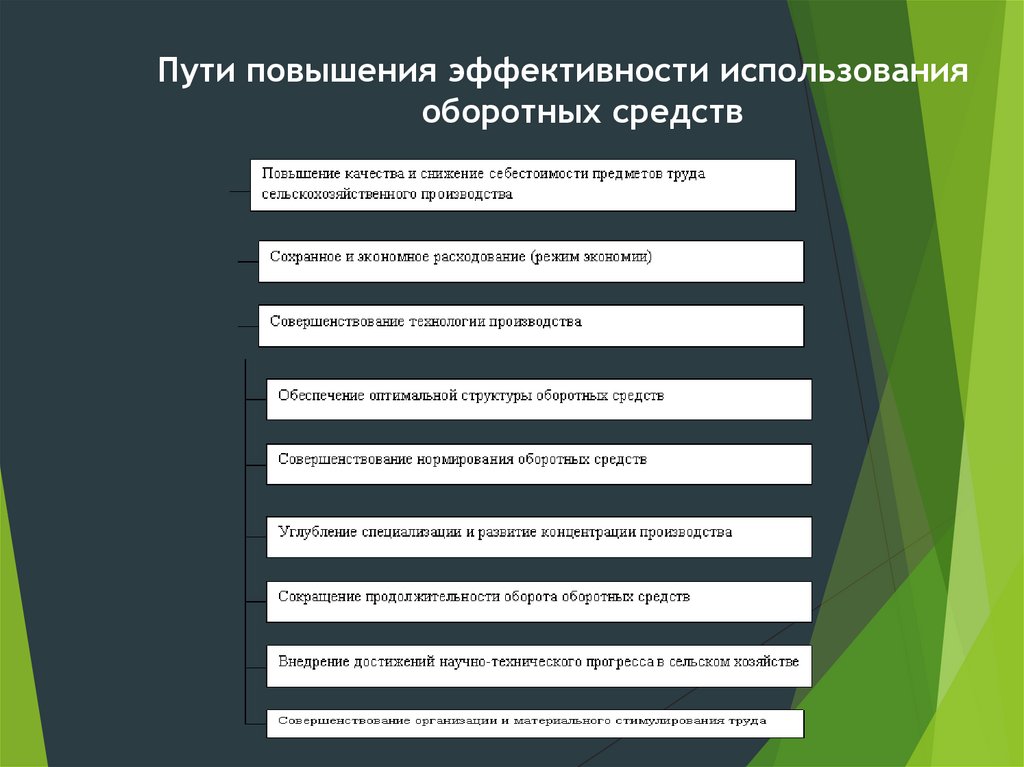

Пути повышения эффективности использованияоборотных средств