Математика

МатематикаПохожие презентации:

")

Корреляционный анализ. Оценка коэффициента корреляции

1.

Основыкорреляционного анализа

2.

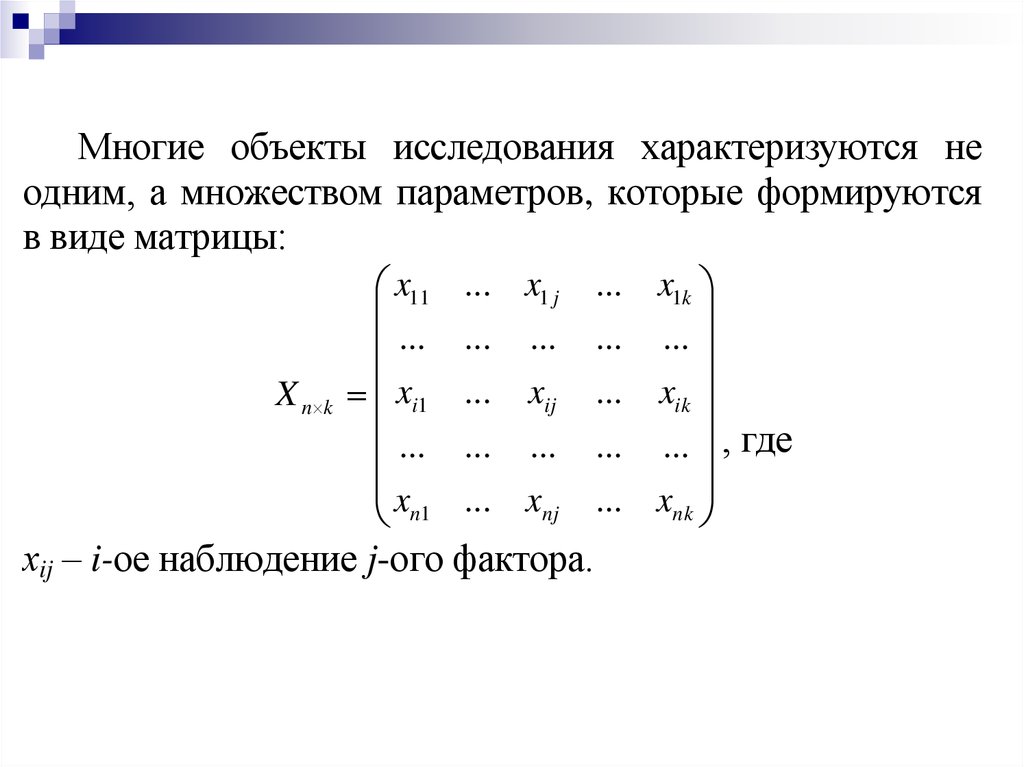

Многие объекты исследования характеризуются неодним, а множеством параметров, которые формируются

в виде матрицы:

X n k

x11

...

xi1

...

x

n1

... x1 j

... ...

... xij

... ...

... xnj

хij – i-ое наблюдение j-ого фактора.

... x1k

... ...

... xik

... ... , где

... xnk

3.

Основная задача – выявление взаимосвязимежду случайными переменными.

Задачи:

отбор факторов, оказывающих наиболее

существенное влияние на результативный

признак;

обнаружение ранее неизвестных причинных

связей.

Основные средства анализа данных:

парные коэффициенты корреляции,

частные коэффициенты корреляции и

множественные коэффициенты корреляции.

4.

Парный корреляционный анализ5.

Если X и Y − СВ, то теоретическая ковариация :cov( X , Y ) M ( X M ( X ))(Y M (Y ))

Если X и Y − независимы, то cov( X , Y ) 0 .

Выборочная ковариация – статистическая

взаимосвязи двух переменных.

При наличии n наблюдений:

мера

1 n

cov( X , Y ) ( xi x )( yi y ) , где

n i 1

( x1 , y1 ), ( x2 , y2 ),...,( xn , yn ) – фактические значения X и Y,

1 n

y yi .

n i 1

1 n

x xi .

n i 1

cov( X , Y ) xy x y .

6.

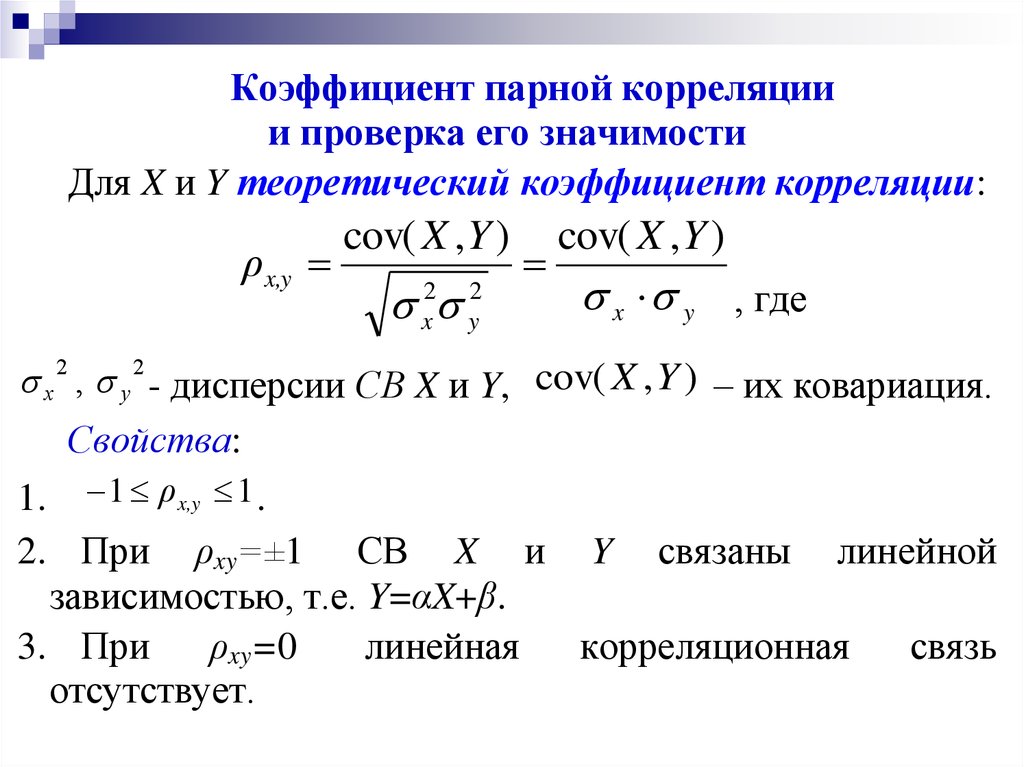

Коэффициент парной корреляциии проверка его значимости

Для X и Y теоретический коэффициент корреляции:

ρx,y

cov( X , Y )

2

x

2

y

cov( X , Y )

x y , где

x 2 , y 2 - дисперсии СВ X и Y, cov( X , Y ) – их ковариация.

Свойства:

1. 1 ρx,y 1 .

2. При ρxy=±1 СВ X и Y связаны линейной

зависимостью, т.е. Y=αX+β.

связь

корреляционная

линейная

ρxy=0

3. При

отсутствует.

7.

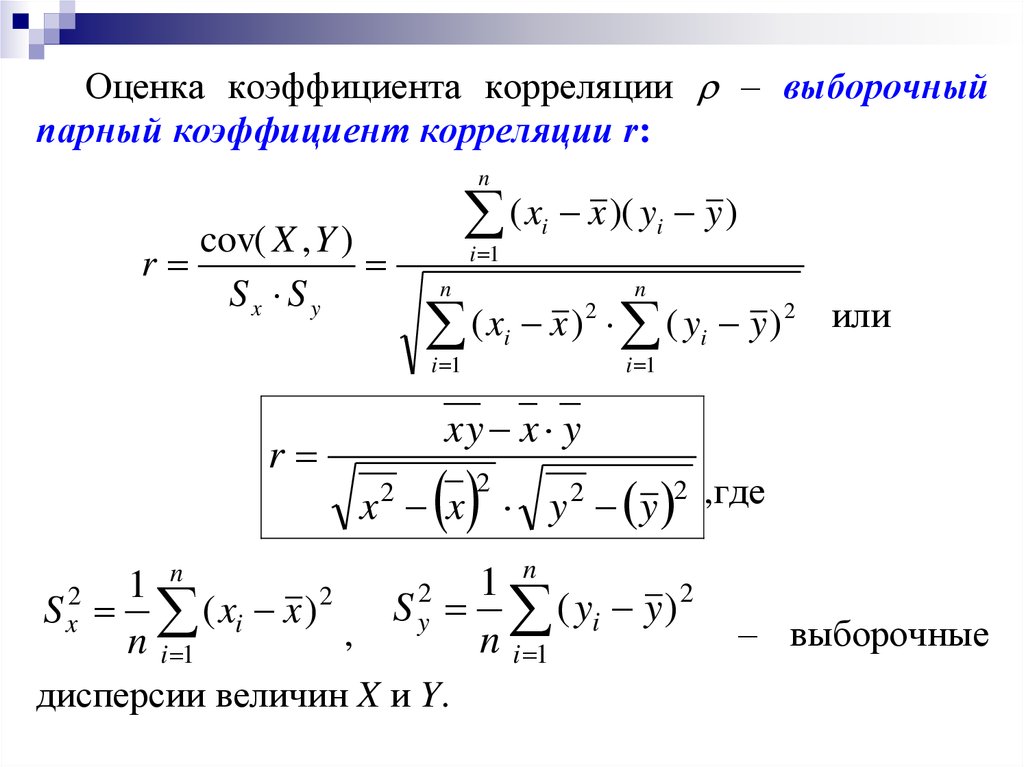

Оценка коэффициента корреляции – выборочныйпарный коэффициент корреляции r:

n

cov( X , Y )

r

Sx S y

r

( x x )( y

i 1

i

n

n

i 1

i 1

i

y)

2

2

или

)

y

y

(

)

x

x

(

i

i

xy x y

x x y y ,где

2

2

2

2

n

n

1

1

2

2

2

2

S

(

y

y

)

S x ( xi x )

y

i

,

n i 1

n i 1

дисперсии величин X и Y.

– выборочные

8.

Оценка тесноты связи можно переменнымиВеличина коэффициента корреляции

при наличии

Теснота связи

прямой связи (+) обратной связи (−)

Связь отсутствует

r 0

r 0

Связь очень слабая

0 r 0,3

0,3 r 0

Связь слабая

0,3 r 0,5

0,5 r 0,3

Связь средняя

0,5 r 0,7

0,7 r 0,5

Связь сильная

0,7 r 0,9

0,9 r 0,7

0,9 r 1

1 r 0,9

r 1

r 1

Связь очень сильная

Полная функциональная

9.

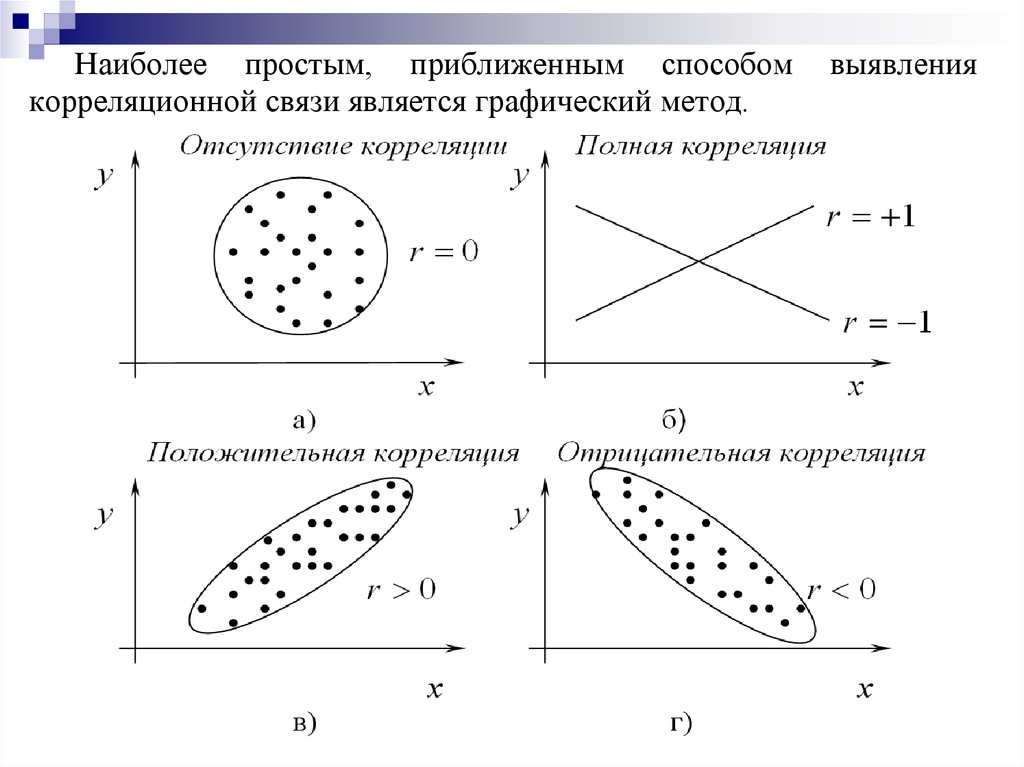

Наиболее простым, приближенным способомкорреляционной связи является графический метод.

выявления

10.

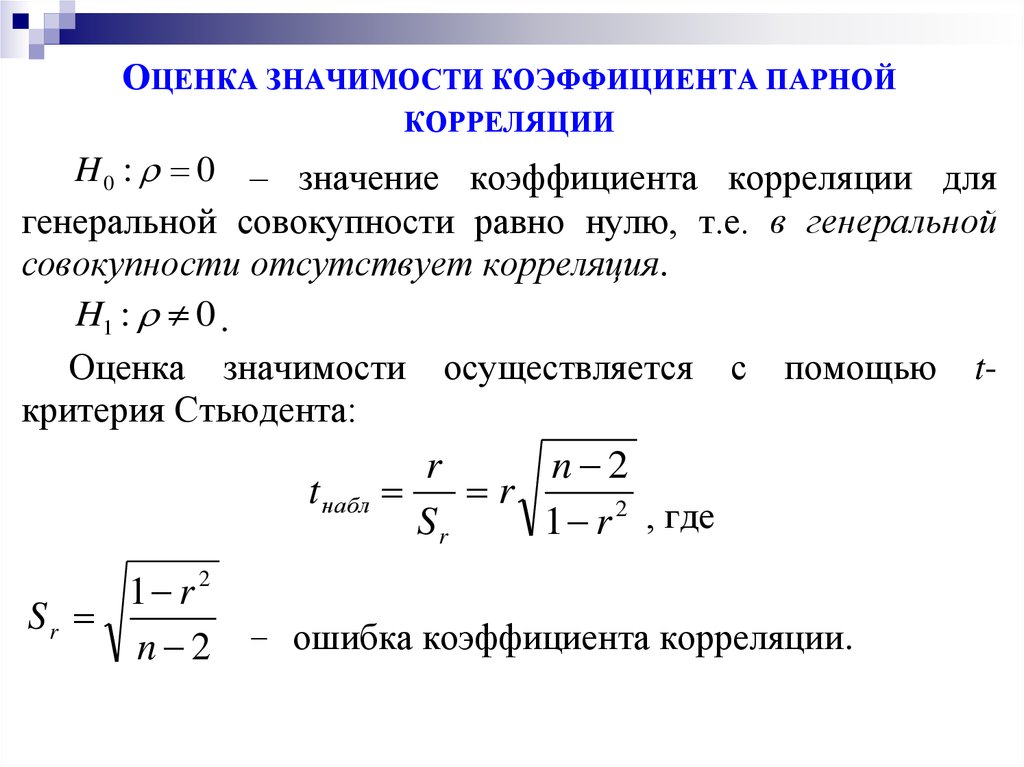

ОЦЕНКА ЗНАЧИМОСТИ КОЭФФИЦИЕНТА ПАРНОЙКОРРЕЛЯЦИИ

H 0 : 0 – значение коэффициента корреляции для

генеральной совокупности равно нулю, т.е. в генеральной

совокупности отсутствует корреляция.

H1 : 0 .

Оценка значимости осуществляется с помощью tкритерия Стьюдента:

r

n 2

t набл

r

Sr

1 r 2 , где

1 r 2

Sr

n 2 – ошибка коэффициента корреляции.

11.

Строится двусторонняя критическая область, границыкритической области которой находят из условия:

P tнабл t

P tнабл t

.

,n 2

,n 2

2

2

2

tнабл сравнивается с tкр ; для двусторонней

критической области, которое берется с учетом

заданного уровня значимости α и числа степеней свободы

n 2 (функция Excel СТЮДРАСПОБР (α; n 2 )).

Если tнабл tкр , v n 2 , то полученное значение

коэффициента корреляции признается значимым (т.е. Н0

отвергается).

Вывод: с доверительной вероятностью γ=1–α можно

утверждать, что между исследуемыми переменными есть

линейная статистическая зависимость.

12.

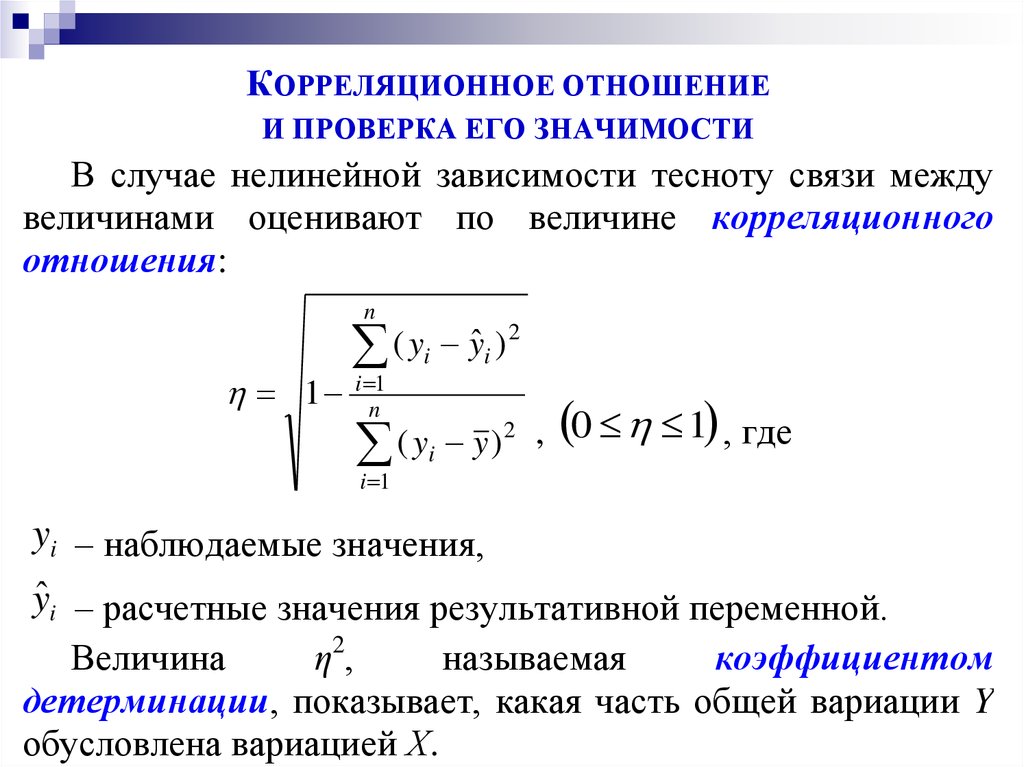

КОРРЕЛЯЦИОННОЕ ОТНОШЕНИЕИ ПРОВЕРКА ЕГО ЗНАЧИМОСТИ

В случае нелинейной зависимости тесноту связи между

величинами оценивают по величине корреляционного

отношения:

n

1

2

ˆ

(

y

y

)

i i

i 1

n

2 , 0 1 , где

(

y

y

)

i

i 1

yi – наблюдаемые значения,

yˆ i – расчетные значения результативной переменной.

Величина

η2 ,

называемая

коэффициентом

детерминации, показывает, какая часть общей вариации Y

обусловлена вариацией Х.

13.

H 0 : 0– в генеральной совокупности отсутствует

корреляция.

H1 : 0 .

Для проверки гипотезы вычисляется статистика:

2 (n k )

F

~ F ( , 1 k 1, 2 n k )

2

, где

(1 )( k 1)

k – число факторов, n – количество наблюдений).

Строится критическая область ( Fкр, ; ) , для этого границы

критической области находят из условия:

P Fнабл F ,v1,v2

(функция Excel FРАСПОБР ( , 1 k 1, 2 n k )).

Можно утверждать с доверительной вероятностью γ=1–α,

что корреляционное отношение η значимо отличается от нуля,

если Fнабл Fкр ( , 1 k 1, 2 n k ) .

14.

Множественныйкорреляционный анализ

15.

Для измерения силы линейных связей одной переменной Xi ссовокупность других (k-1) переменных из их множества

(X1,…,Xn) также используются коэффициенты парной

корреляции.

Матрица коэффициентов парной корреляции R:

1

rx x

R rx x

...

r

xx

rx x

rx x

3 1

1

rx x

rx x

1

k 1

...

rx x

...

rx x

2 1

1 2

3 2

k 2

1 3

2 3

k 3

... rx x

1 r12

... rx x

r21 1

r

R

r32

... rx x

31

или

... ...

... ...

r

k1 rk 2

... 1

1 k

2 k

3 k

r13

r22

1

...

rk 3

... r1k

... r2 k

... r3k

... ... , где

... 1

rij – выборочный парный коэффициент корреляции,

характеризующий тесноту линейной связи между показателями

Xi и Xj.

16.

Многомерный корреляционный анализ решаетдве задачи:

1. Определение тесноты связи одной переменной с

совокупностью остальных (k – 1) величин,

включенных в анализ;

2. Определение

тесноты

связи

между

переменными при фиксировании (исключении)

влияния остальных.

Эти задачи решаются с помощью коэффициентов

множественной

и

частной

корреляции,

соответственно.

17.

Выборочный коэффициент множественнойкорреляции и проверка его значимости

Выборочный

коэффициент

множественной

корреляции

R j ,1, 2, j 1, j 1,... k

R

1

R jj , где

R – определитель корреляционной матрицы R;

R jj – алгебраическое дополнение элемента rjj матрицы R.

R

2

j ,1, 2, j 1, j 1,..., k

называют

выборочным

множественным коэффициентом детерминации,

который показывает, какую долю вариации исследуемой

j-ой величины объясняет вариация остальных (k–1)

величин.

18.

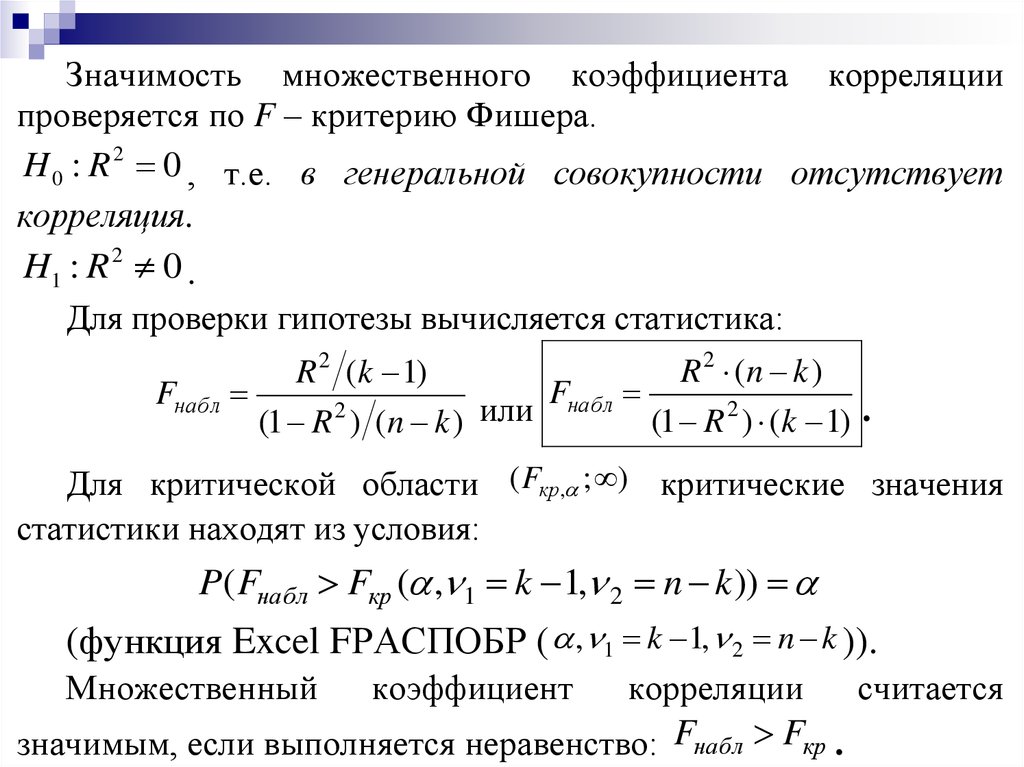

Значимость множественного коэффициента корреляциипроверяется по F – критерию Фишера.

H 0 : R 2 0 , т.е. в генеральной совокупности отсутствует

корреляция.

H1 : R 2 0 .

Для проверки гипотезы вычисляется статистика:

R 2 (n k )

R 2 (k 1)

Fнабл

Fнабл

2

или

(1 R 2 ) (k 1) .

(1 R ) (n k )

Для критической области ( Fкр, ; ) критические значения

статистики находят из условия:

P( Fнабл Fкр ( , 1 k 1, 2 n k ))

(функция Excel FРАСПОБР ( , 1 k 1, 2 n k )).

Множественный

коэффициент

корреляции

значимым, если выполняется неравенство: Fнабл Fкр .

считается

19.

Частный коэффициент корреляции и проверка его значимостиВыборочный частный коэффициент корреляции Xj и Xi, при

фиксированных значениях остальных переменных (k–2)

определяется по формуле:

r ji 1, 2, ,k

R ji

R jj Rii

, где

R ji , R jj , Rii – алгебраические дополнения к соответствующим

элементам корреляционной матрицы R.

R ji ( 1) j i M ji , где M ji – минор элемента rji (определитель

матрицы, получаемой путем вычеркивания j-й строки и i-го

столбца из матрицы R).

Частный коэффициент корреляции, так же как и парный

коэффициент корреляции изменяется от –1 до +1.

20.

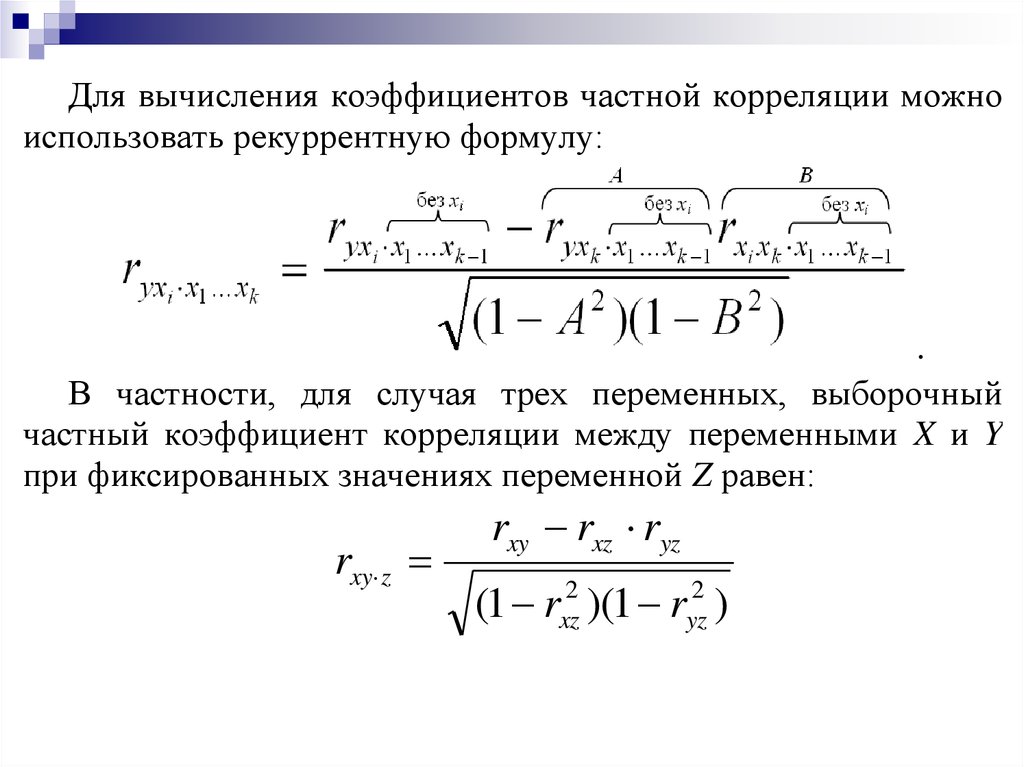

Для вычисления коэффициентов частной корреляции можноиспользовать рекуррентную формулу:

.

В частности, для случая трех переменных, выборочный

частный коэффициент корреляции между переменными X и Y

при фиксированных значениях переменной Z равен:

rxy z

rxy rxz ryz

(1 rxz2 )(1 ryz2 )

21.

Оценка значимости коэффициента частнойкорреляции осуществляется с помощью t-критерия

Стьюдента:

r

n l 2

tнабл

(n l 2) r

2

Sr

1 r

1 r 2 , где

r2

r – соответственно оценка частного коэффициент

корреляции;

l – число фиксируемых факторов.

H0 : R2 0

– в генеральной совокупности

отсутствует корреляция.

H1 : R 2 0 .

22.

Строится критическая область, границы которойнаходят из условия:

P t набл t

P t набл t

.

,n 2

,n 2

2

2

2

tнабл сравнивается с критическим t кр ; для

двусторонней критической области (функция Excel

СТЮДРАСПОБР (α; n l 2 )).

Если tнабл tкр , v , то коэффициент корреляции

признается значимым (т.е. Н0 отвергается).

Вывод: с вероятностью 1 можно утверждать,

что между исследуемыми переменными есть линейная

статистическая зависимость.