")

Экономика

ЭкономикаПохожие презентации:

")

Деньги и финансовые институты

1. Деньги и финансовые институты

Обществознание2.

Деньги – особый товар, выполняющий роль всеобщегоизмерителя, всеобщего эквивалента, в котором выражается

стоимость других товаров.

Деньги – все, что повсеместно принимается в уплату за

товары и услуги.

3. Функции денег (современная наука)

Средство обращения (деньги используют при покупкеи продаже товаров и услуг)

Мера стоимости (деньги используют для выражения

ценности благ и ресурсов)

Средство накопления (деньги используют для

хранения богатства)

4. Функции денег, по К.Марксу

деньги, измеряющиеМера стоимости (это идеальные

стоимость всех других товаров и выражающие цену (т.е. стоимость

товара в деньгах)

Средство обращения (это реальные деньги при обмене

товаров)

Средство накопления (это полноценные деньги, служащие

богатством; изъятые из обращения, они становятся сокровищем)

Средство платежа (это неналичные деньги для купли-

продажи в кредит, при уплате налогов, при выплате заработной

платы, при погашении финансовых обязательств, а также

кредитные деньги

Мировые деньги (это слитки благородных металлов,

принимаемые по весу)

5.

Основные современные формы денегНаличные деньги

Бумажные

деньги

(банкноты)

Монеты

Безналичные деньги

Чеки

Счета до

востребования

(хранящиеся в

банке)

Количество денежной массы

Количество денег = сумма цен на все товары и услуги /

количество оборотов денег за год (т.е. количество сделок за год

для «среднего» рубля)

Инфляция – обесценивание денег, выражающееся в росте

цен.

6. Виды инфляции

По причинам и результатамСкрытая

Открытая

Товарная

Ценовая

___________________

Причина: рост

издержек

производства (рост

себестоимости

товаров, т.е. затрат)

_______________

Причина: избыточная

эмиссия (выпуск) денег,

не имеющих товарного

обеспечения,

увеличивает

покупательный спрос

(нехватка товаров)

_____________________

Причина: подавление

рыночных механизмов

чрезмерным и

неэффективным

государственным

регулированием экономики.

Результатом становится не

рост, а исчезновение

товаров, дефицит

7. Виды инфляции

По темпамПолзучая

_____________________

Рост цен 10-15 %. Не

вызывает серьезного

беспокойства населения и

бизнеса; на рынках

капитала процентные

ставки держатся на

достаточно высоком уровне

Галопирующая

__________________

Скачкообразная. Население

активно избавляется от

обесценивающихся денег,

Вкладывая их во что

угодно; банки

отказываются выдавать

ссуды по фиксированным

ставкам

Гиперинфляция

__________________

Рост цен более 50% в

месяц. Иностранная валюта

подменяет национальную;

расчет зарплат, пособий и

банковские ставки

привязываются к индексу

цен

Увеличение денежной массы без инфляции возможно через

увеличение выпуска товаров и услуг

8.

Гиперинфляция – резкий рост денежной массы итоварных цен, ведущий к сильному обесцениванию денег.

Дефляция – снижение цен и увеличение покупательной

способности денег.

Стагфляция – состояние экономики, при котором

происходят одновременно спад производства, рост цен и

безработица (стагнация + инфляция)

9. Влияние инфляции на потребителя

СтрадаютГраждане с фиксированным доходом (если нет

возможности работать больше и увеличить свой доход,

чтобы сохранить жизненный уровень)

Вкладчики (если уровень дохода от вклада меньше,

чем уровень инфляции)

Кредиторы (если проценты по кредиту не превышают

уровень инфляции)

Предприниматели (если планирование цен на

продукцию слишком сложно или

производство имеет длительный период)

10. Влияние инфляции на потребителя

ВыигрываютРаботники и предприятия, легко увеличивающие свой

доход (если прирост продукции будет больше, чем

уровень инфляции; для этого увеличивают цены и

заработную плату

Заемщики (если процент по кредиту меньше, чем

уровень инфляции)

Правительство (если на прибыль установлена

прогрессивная ставка налога, т.е.

зарабатывая больше – больше платишь налог

государству)

11.

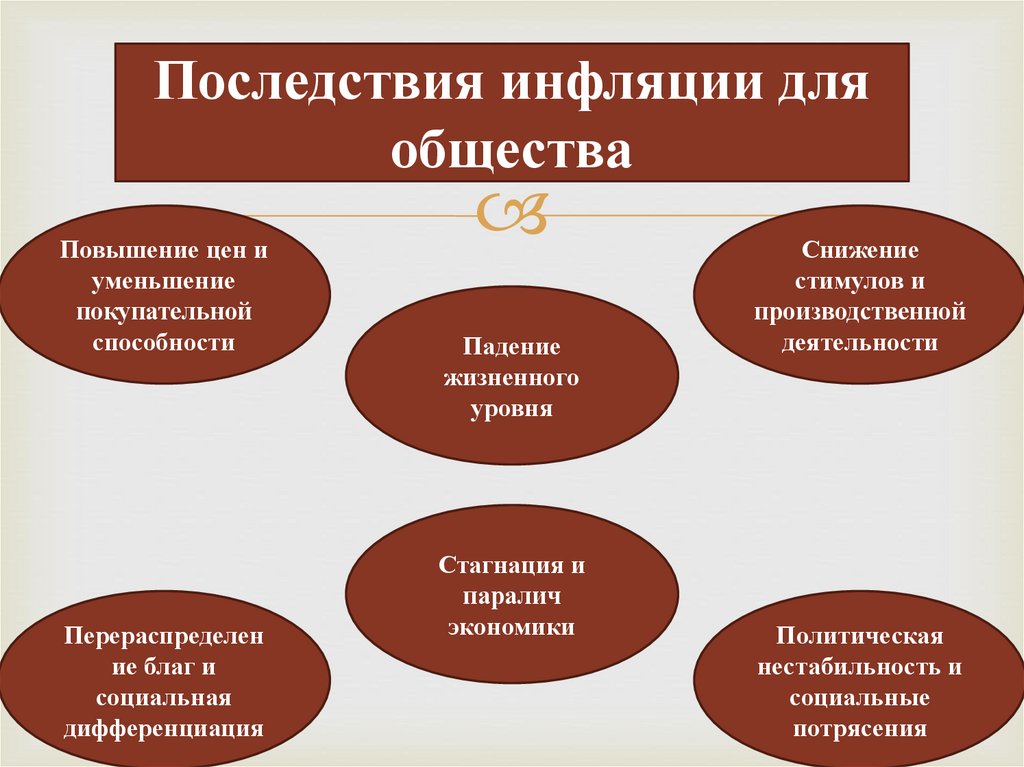

Последствия инфляции дляобщества

Повышение цен и

уменьшение

покупательной

способности

Перераспределен

ие благ и

социальная

дифференциация

Падение

жизненного

уровня

Стагнация и

паралич

экономики

Снижение

стимулов и

производственной

деятельности

Политическая

нестабильность и

социальные

потрясения

12.

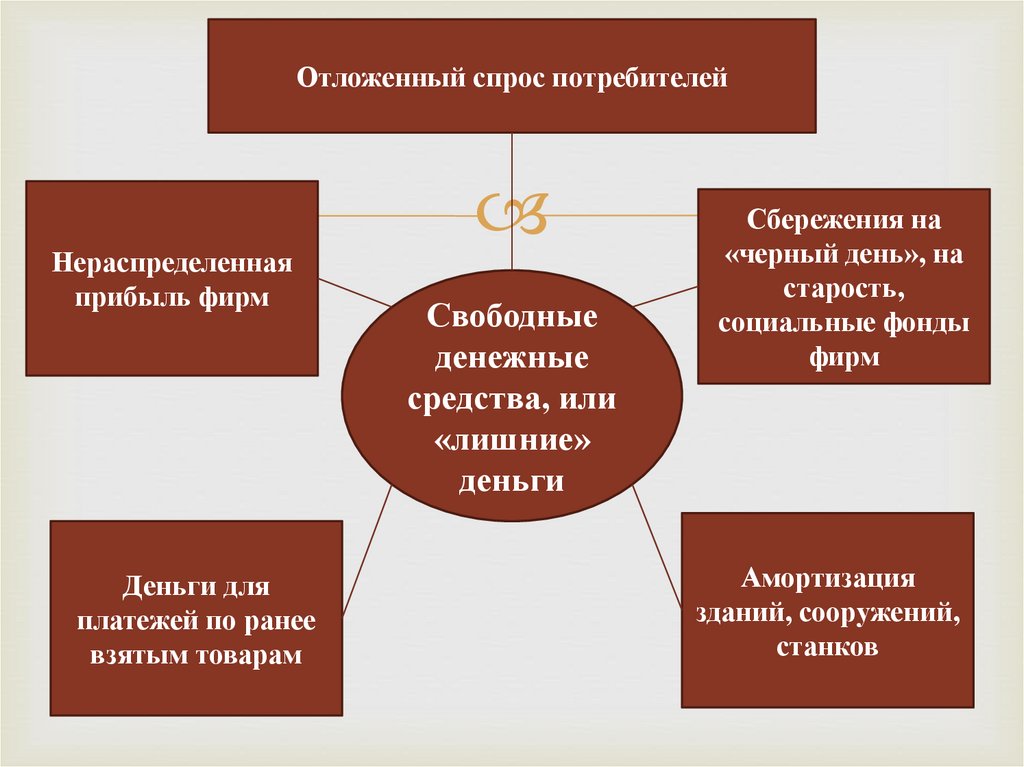

Отложенный спрос потребителейНераспределенная

прибыль фирм

Деньги для

платежей по ранее

взятым товарам

Свободные

денежные

средства, или

«лишние»

деньги

Сбережения на

«черный день», на

старость,

социальные фонды

фирм

Амортизация

зданий, сооружений,

станков

13.

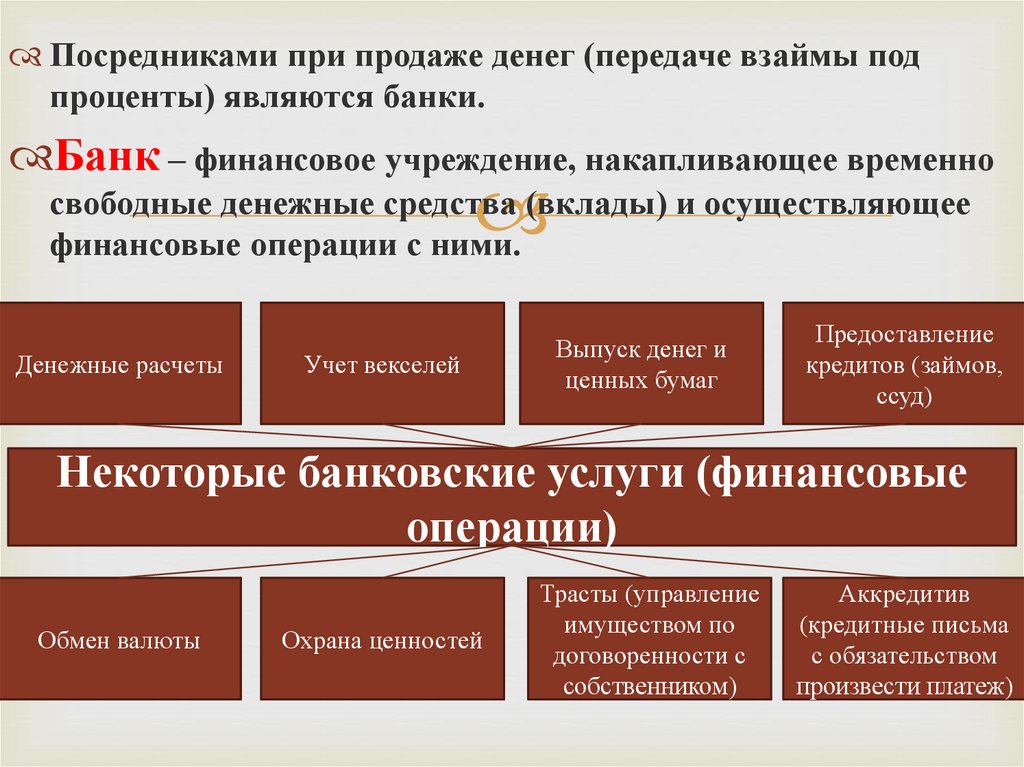

Посредниками при продаже денег (передаче взаймы подпроценты) являются банки.

Банк – финансовое учреждение, накапливающее временно

свободные денежные средства (вклады) и осуществляющее

финансовые операции с ними.

Денежные расчеты

Учет векселей

Выпуск денег и

ценных бумаг

Предоставление

кредитов (займов,

ссуд)

Некоторые банковские услуги (финансовые

операции)

Обмен валюты

Охрана ценностей

Трасты (управление

имуществом по

договоренности с

собственником)

Аккредитив

(кредитные письма

с обязательством

произвести платеж)

14. Банковская система и виды вкладов в банке

Центральный (эмиссионный) банк(Цель: не допустить финансового краха в стране. Функции: следит за

денежной массой в стране, обслуживает правительство)

Коммерческие банки (Цель: прибыль)

Депозитные

(кредитнорасчетные

операции)

Инвестиционные

(операции с

ценными

бумагами)

Сберегательные

(привлечение

сбережений)

Специальные:

-Внешнеторговые

-Сельскохозяйственные

-Ипотечные (долгосрочные ссуды под

залог недвижимости)

Универсальные

(все виды

банковских

операций)

15.

Основные видывкладов в банке

Вклад до востребования

(текущий счет)

___________________________

-Деньги можно снять в любой момент

-Процент меньше, чем по срочному

вкладу

-Простой процент

-Риск для вкладчика меньше

-Более удобен для вкладчика

Срочный вклад

_________________________

-Процент выплачивается по истечении

определенного срока, если деньги весь

этот срок не снимали

-Сложный процент

-Риск для вкладчика больше

-Более удобен для банка

Сбережения – это добровольный отказ от удовлетворения

сегодняшних потребностей в пользу будущих.

16.

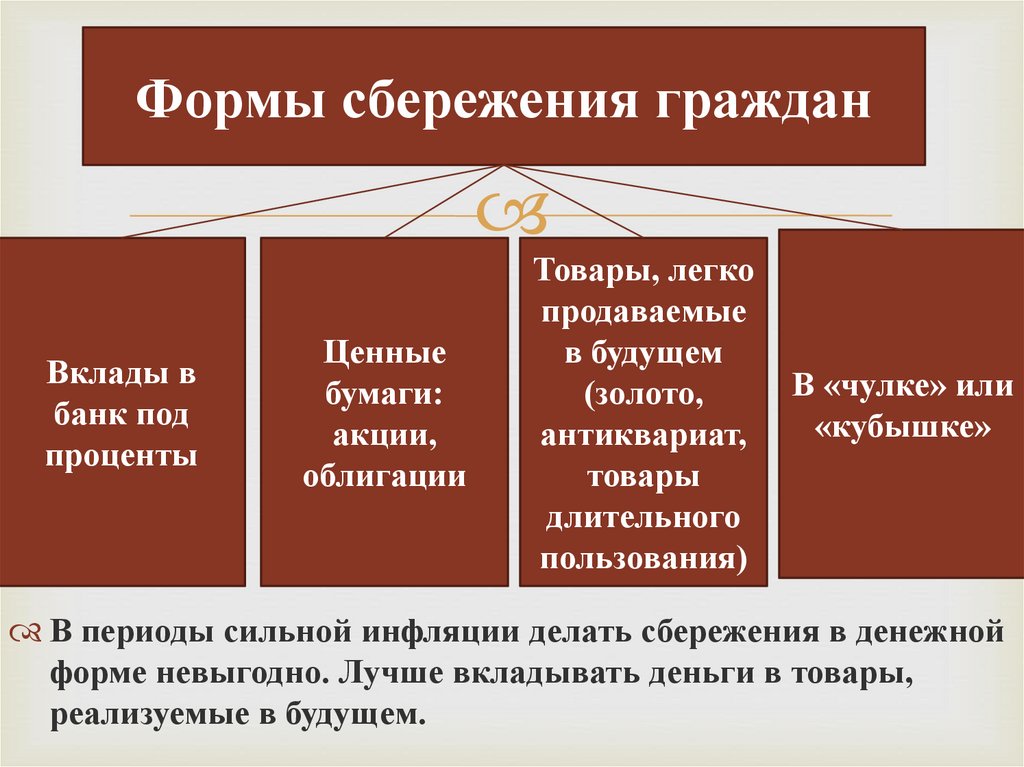

Формы сбережения гражданВклады в

банк под

проценты

Ценные

бумаги:

акции,

облигации

Товары, легко

продаваемые

в будущем

(золото,

антиквариат,

товары

длительного

пользования)

В «чулке» или

«кубышке»

В периоды сильной инфляции делать сбережения в денежной

форме невыгодно. Лучше вкладывать деньги в товары,

реализуемые в будущем.

17.

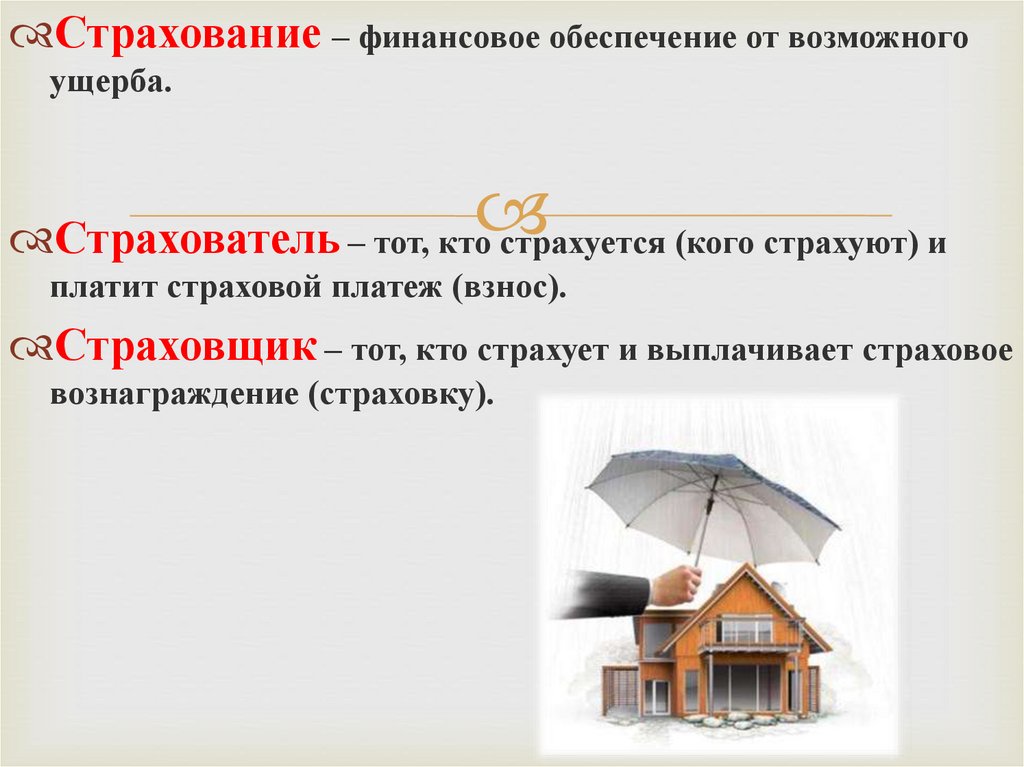

Страхование – финансовое обеспечение от возможногоущерба.

Страхователь – тот, кто страхуется (кого страхуют) и

платит страховой платеж (взнос).

Страховщик – тот, кто страхует и выплачивает страховое

вознаграждение (страховку).

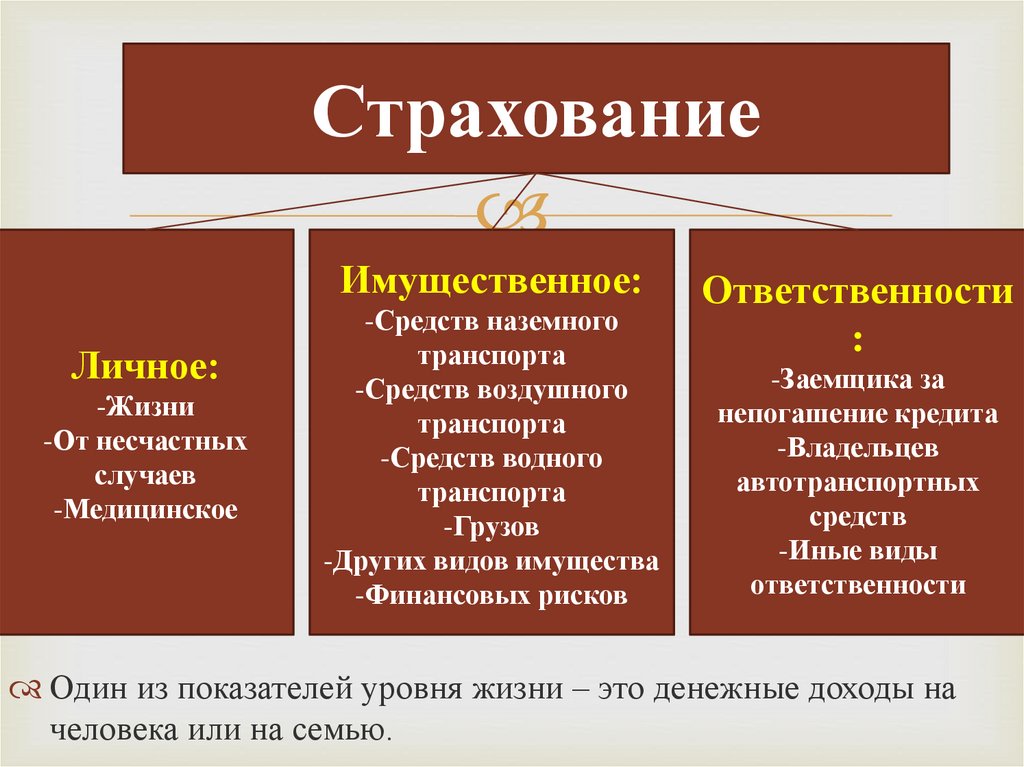

18.

СтрахованиеИмущественное:

Личное:

-Жизни

-От несчастных

случаев

-Медицинское

-Средств наземного

транспорта

-Средств воздушного

транспорта

-Средств водного

транспорта

-Грузов

-Других видов имущества

-Финансовых рисков

Ответственности

:

-Заемщика за

непогашение кредита

-Владельцев

автотранспортных

средств

-Иные виды

ответственности

Один из показателей уровня жизни – это денежные доходы на

человека или на семью.

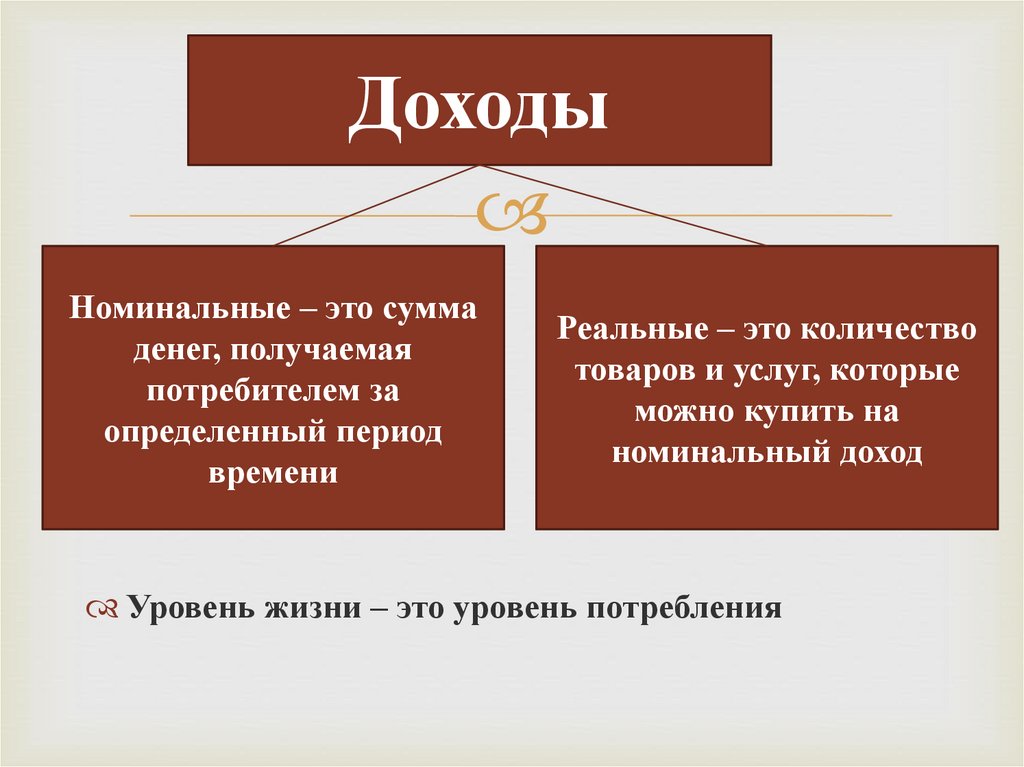

19.

ДоходыНоминальные – это сумма

денег, получаемая

потребителем за

определенный период

времени

Реальные – это количество

товаров и услуг, которые

можно купить на

номинальный доход

Уровень жизни – это уровень потребления

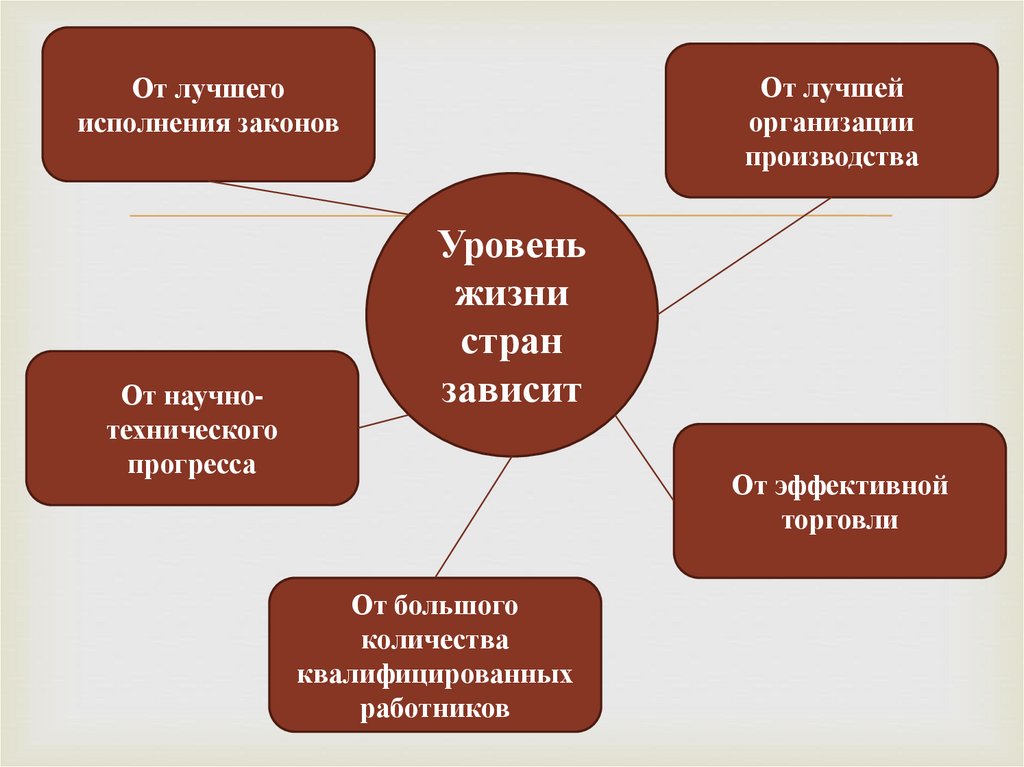

20.

От лучшегоисполнения законов

Уровень

От научнотехнического

прогресса

От лучшей

организации

производства

жизни

стран

зависит

От эффективной

торговли

От большого

количества

квалифицированных

работников

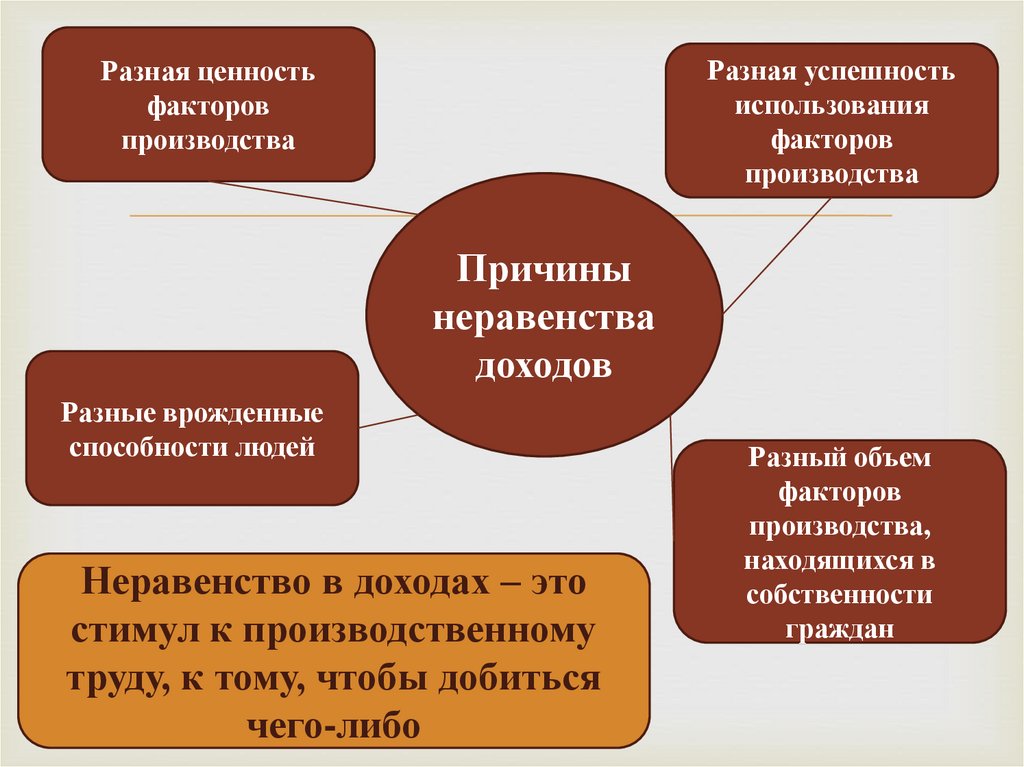

21.

Разная ценностьфакторов

производства

Разная успешность

использования

факторов

производства

Причины

неравенства

доходов

Разные врожденные

способности людей

Неравенство в доходах – это

стимул к производственному

труду, к тому, чтобы добиться

чего-либо

Разный объем

факторов

производства,

находящихся в

собственности

граждан

22. Группы населения по доходам

нищиебедные

Недоедание, голод. Это

крайняя бедность.

Отсутствует

физиологический

минимум средств,

необходимых для

жизни. Неспособность

удовлетворить

базисные потребности,

либо удовлетворяются

только физические

потребности. Все

средства уходят на

питание

Минимальный доход

(прожиточный

минимум). Т.е. доход

составляет 50%

средненационального

дохода, который

позволяет

удовлетворить

минимально

необходимые

потребности. На

питание уходит

основная часть средств

обеспеченные

богатые

Достойный уровень

жизни, изобилие,

достаток.

Удовлетворяют все свои

потребности. Часто

совершают покупки и

пользуются услугами.

Реальный доступ к

высококачественному

медицинскому

обслуживанию.

Реализация прав в

полном объеме.

Полное отсутствие

финансовых

ограничений. Высший

уровень

благосостояния.

Максимальное

количество ликвидных

ценностей,

неограниченный

доступ к социальным

благам.

Основной источник средств существования

попрошайничество

Заработная плата

(либо пенсия,

пособие)

доход

богатство

23.

Уровень жизни в первую очередь определяется не доходами ине ценами, а производством благ на душу населения.

Увеличение доходов без роста производства ведет не к росту

уровня жизни, а к росту цен и инфляции.

24. Социальная защита при снижении уровня жизни

Поголовная социальная защита невозможна. Поэтомунеобходима социальная поддержка наиболее уязвимых слоев

населения.

Многодетные семьи

Безработные

Студенты

Лица, лишенные

возможности

самостоятельно,

собственными

усилиями улучшить

свое состояние

Пенсионеры

Семьи,

потерявшие

кормильца

Одинокие

матери

Инвалиды

25. Формы социальной поддержки

Денежная помощьМатериальные блага

Приют

Бесплатное питание

Опекунство

Усыновление

Медицинская, юридическая, психологическая

помощь

26. Виды государственного социального обеспечения, не связанного с кризисом экономики

Для пенсионеровмедицинск

ая помощь

Для школьников и учащихся

Кредиты

Для всех

На приобретение домашнего

имущества

Приюты

На жилье

Для престарелых

Пособия

Для детей

Безработным

Больным (временно

нетрудоспособным)

Пенсионное

обеспечение

Престарелым

Детям

По потере кормильца

По инвалидности

По возрасту

Виды государственного социального

обеспечения, не связанного с кризисом

экономики

Бесплатная

Бесплатное

питание