Экономика

ЭкономикаПохожие презентации:

")

Деньги и их функции в экономике

1. Обществознание. Экономика

Занятие №82. План занятия

1. Деньги и их функции в экономике2. Банковская деятельность

3. Заработная плата и стимулирование труда

4. Неравенство доходов и экономические меры социальной

поддержки

3. Деньги

Деньги – это специфический товар, который используют как мерустоимости других товаров.

Денежная масса – это деньги, обращающиеся в данной стране.

Делится на:

Наличная денежная масса – деньги, которые передаются из рук в

руки в натуральном виде (банкноты, биллоны).

Безналичные – деньги, которые передаются из рук в руки

посредством банков (чеки, срочные счета)

4. Функции денег

1. Мера стоимости — именно они определяю, что сколько стоит.2. Средство обращения –своеобразный посредник между

покупателем и продавцом.

3. Средство платежа – деньгами мы оплачивает услуги ЖКХ, налоги,

получаем и оплачиваем кредиты, а также получаем заработную

плату.

4. Средство накопления ( сбережений)– именно деньги, их количество

может свидетельствовать о материальном состоянии отдельного

человека, фирмы и государства в целом.

5. Мировые деньги – эту функцию на сегодняшний день выполняют

евро и доллар, то есть они принимаются к оплате в любом

государстве и могут быть обменены на любую национальную

валюту.

5.

6.

7. Золото как деньги

Золото — образцовый денежный товар.• Отличается красотой

• Длительная сохраняемость, способность не терять свои свойства

• Постоянство стоимости (сравнительно редко встречается в

природе и труднодоступно в получении)

• Портативность (высокая ценность в небольшом объёме)

• Делимость (ценность меняется пропорционально количеству)

• Качественная однородность при делении на части

8. Виды денег

Бумажные (банкноты)Кредитные (кредитные карты)

Металлические (биллоны)

Цифровые

9. Виды кредитных денег

Кредитные деньги – деньги, выступающие в виде соответствующихбумаг ( банкноты, чеки, векселя) или в виде записей на счетах.

• Вексель – письменное долговое обязательство, дающее его владельцу

право по истечении срока обязательства требовать от должника

уплаты обозначенной денежной суммы.

• Чековая книжка – определённое количество брошюрованных бланков

чеков, выдаваемых банком владельцу текущего банковского счёта.

• Кредитная карточка – именной денежный документ, выпущенный

банком или торговой фирмой, удостоверяющий личность владельца

счёта в банке и дающий ему право на приобретение товаров и услуг в

розничной торговле без оплаты наличными.

10.

11.

12. Банковская деятельность

Банк — это финансовое учреждение, котороепредоставляет следующие услуги гражданам:

• открытие и ведение банковского счёта,

• куплю-продажу иностранной валюты,

• осуществление расчётов по поручению

граждан по их банковским счетам,

• предоставление кредитов и др.

13.

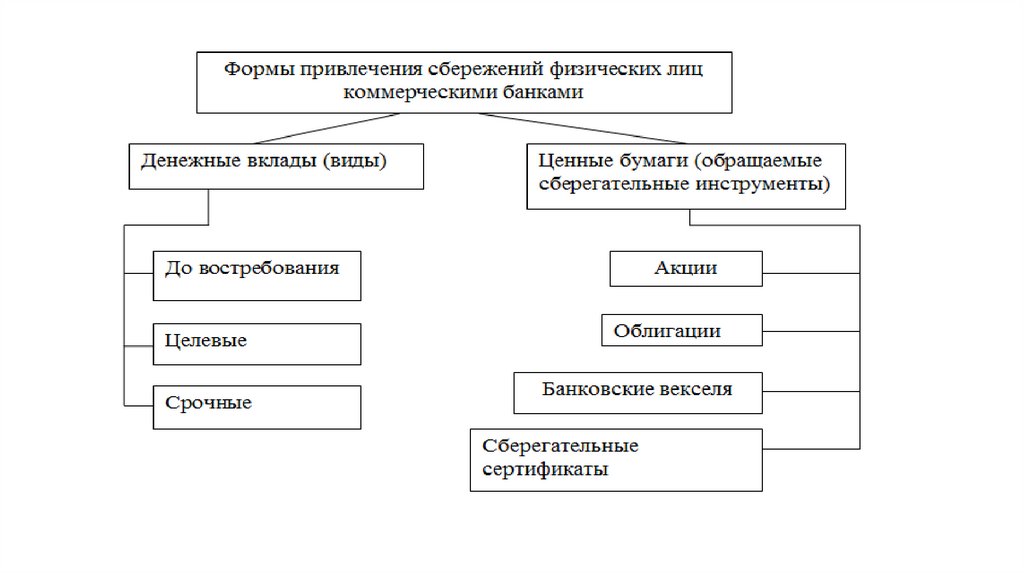

14. Депозит

Депозит — это банковский вклад, который размещается в банке назаранее оговоренных договором условиях хранения и начисления

процентов.

• вклады до востребования (могут быть изъяты вкладчиком в

любое время)

• срочные вклады (помещаются на определённый срок).

За использование денег вкладчиков банк выплачивает им

дополнительную сумму денег (процент).

15.

16. Кредит

Банковский кредит — денежная сумма, выдаваемая банком наопределённый срок на условиях возвратности и оплаты определённого

процента.

В договоре между банком (кредитором) и гражданином (заёмщиком)

указывается:

• сумма кредита,

• его цель,

• срок возврата,

• процент, уплачиваемый банку за кредит,

• гарантии возврата денег банку.

Погашение кредита может быть единовременным или в рассрочку (как

правило, платежи делаются ежемесячно).

17. Формы кредита

Кредит частным лицам предоставляется в двух основных формах:• личные займы (без указания цели займа), выдаваемые обычно

под личную подпись и с рассрочкой платежа;

• потребительский кредит.

Потребительский кредит — это кредит, связанный с реализацией

товаров непосредственно потребителям с рассрочкой платежа. Он

позволяет потреблять товары и услуги до того, как покупатель в

состоянии их оплатить.

Цели кредита: приобретение имущества, строительство дачи,

других семейных расходов (например, на оплату обучения,

лечения или туристических путёвок).

18. Дистанционное банковское обслуживание

Дистанционное банковское обслуживание — это предоставлениевозможности клиентам совершать банковские операции, не

приходя в банк, с использованием различных каналов

телекоммуникации.

Формы:

- Банкомат

- Мобильный банкинг

- Онлайн-банкинг

19.

20. Сбережения

Сбережения – это деньги, отложенные для будущих потребностей.Сбережения нужны людям, чтобы реализовать в будущем свои

планы.

Создание сбережений — одна из функций семьи в обществе.

Некоторые предпочитают хранить деньги дома, но это опасно и

невыгодно, так как ценность денег из-за

высокой инфляции постоянно утрачивается.

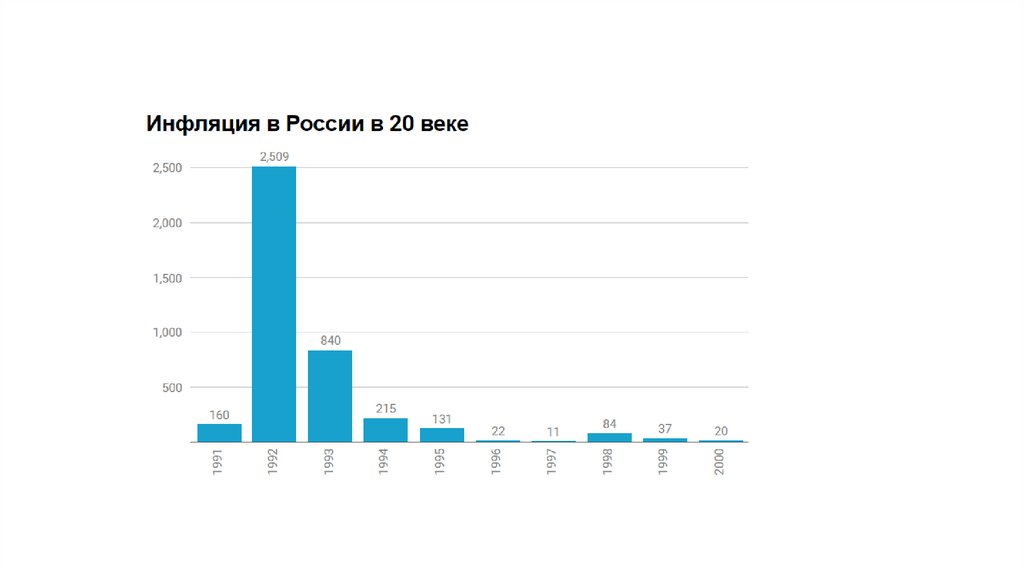

21. Инфляция

Инфляция – обесценивание денег, проявляющееся в форме ростацен на товары и услуги, не обеспеченного повышением их

качества.

22.

23. Виды инфляции

В зависимости от темпов (скорости протекания):• Ползучая (умеренная) инфляция. При такой инфляции происходит

рост цен не более 10% в год.

• Галопирующая (скачкообразная) инфляция. При такой инфляции

происходит рост цен от 10-20 до 50-200% в год.

• Гиперинфляция. При такой инфляции происходит рост цен более

50% в месяц и более 100% в год.

24.

25. Причины инфляции

• Рост себестоимости товаров, то есть затрат на их производство иреализацию.

• Избыточный выпуск денег, не имеющих товарного обеспечения,

что приводит к увеличению покупательного спроса и нехватке

товаров.

• Подавление рыночных механизмов чрезмерным и

неэффективным государственным регулированием экономики,

что приводит к исчезновению товаров.

• Рост налогов, пошлин, акцизов при более-менее стабильном

уровне денежной массы.

• Снижение курса национальной валюты (особенно при большом

количестве импорта в страну).

26. Последствия инфляции

• Повышение цен и уменьшение покупательной способности.• Обесценение денежных накоплений населения и хозяйствующих

организаций.

• Перераспределение доходов и богатства.

• Падение жизненного уровня.

• Снижение стимулов для производственной деятельности.

• Ослабление деловой активности.

27. Заработная плата

Заработная плата – это:• цена, выплачиваемая за использование труда наемного

работника;

• форма материального вознаграждения за труд (часть стоимости

сделанной и реализованной продукции и услуг), поступающего

наёмным работникам предприятий и учреждений;

• цена за труд (за использование услуг труда), измеряемая в

единицу времени — неделю или месяц.

28. Что определяет величину заработной платы?

«Человеческий капитал»• уровень образования

• квалификация

• опыт работы

• природные способности

• здоровье

Прочие факторы:

• спрос на товары и услуги

• условия труда

• особенности отрасли

• специфика региона

• экономическая ситуация.

29. Формы заработной платы

Повременная – вознаграждениеза труд в зависимости от

проработанного времени и

квалификации работника

• Простая повременная

• Повременно-премиальная

Сдельная – вознаграждение за

труд в зависимости от

количества и качества

изготовленных изделий

• Прямая сдельная

• Сдельно- прогрессивная

• Сдельно-премиальная

• Аккордная

30. Виды заработной платы

Номинальная (от лат. именной, существующий только на бумаге) –вознаграждение за труд, которое назначается работнику в виде

определённой суммы (то есть сколько денег человек получил).

Реальная – сумма жизненных благ, которую можно приобрести за

номинальную зарплату при данном уровне цен за товары и услуги

(то есть при неизменяемой номинальной зарплате реальная может

снижаться, так как в результате инфляции за те же деньги можно

купить меньше товаров).

31.

32.

33. Стимулирование труда

Стимулирование труда — внешнее влияние на поведениечеловека в сфере труда, способствующее росту его

заинтересованности в труде.

34. Неравенство доходов и экономические меры социальной поддержки

В любом государстве люди делятся на богатых и бедных.Причиной имущественного неравенства являются прежде всего

различия в социальном положении различных групп населения.

Как определяется бедность?

1. Устанавливается прожиточный минимум

2. Фиксируется черта бедности

35. Прожиточный минимум

Потребительская корзина – это некий набор товаров и услуг,обеспечивающих комфортное и полноценное проживание

человека на протяжении года и удовлетворяющих его

минимальные потребности.

От состава потребительской корзины зависит напрямую и

величина прожиточного минимума, который пересматривается

каждый год в зависимости от уровня цен

Прожиточный минимум – это уровень дохода, который необходим

работнику для приобретения количества продуктов питания не

ниже физиологических норм, а также для удовлетворения его

потребностей (на самом необходимом уровне) в одежде, обуви,

транспорте, оплате коммунальных услуг.

36.

37.

38. Борьба с бедностью в России

• обеспечение равных возможностей в получении образования идоступа к профессиям независимо от национальности, пола и

возраста людей;

• льготы на оплату ЖКХ для слабозащищенных категорий граждан

• ежемесячные денежные выплаты ветеранам Великой

Отечественной войны, ветеранам боевых действий, труженикам

тыла, ветеранам труда и т.д.

• льготное лекарственное обеспечение и льготный проезд для

отдельных малообеспеченных категорий населения

• система пенсионного обеспечения