")

Право

ПравоПохожие презентации:

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем")

Организация внутреннего контроля в целях ПОД/ФТ. Программа оценки уровня риска

1.

Экономические основыПОД/ФТ

Тема 25: Организация внутреннего

контроля в целях ПОД/ФТ.

Программа оценки уровня риска

(Оценка степени (уровня) риска

совершения клиентом операций в

целях ОД/ФТ)

1

2.

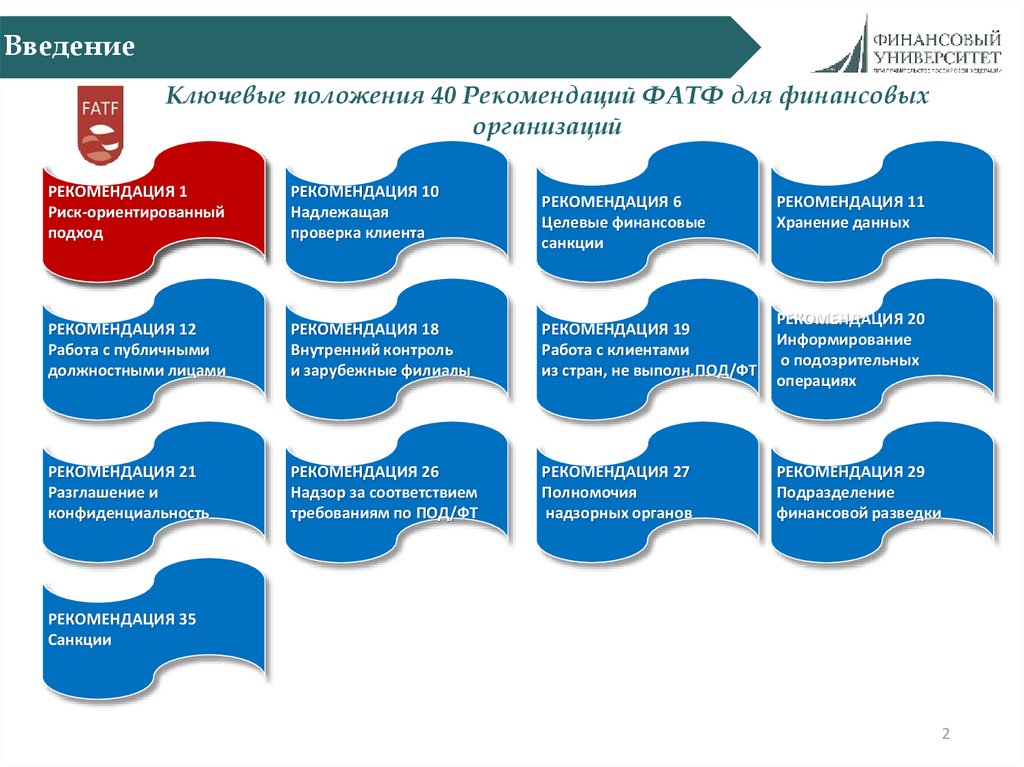

ВведениеКлючевые положения 40 Рекомендаций ФАТФ для финансовых

организаций

РЕКОМЕНДАЦИЯ 1

Риск-ориентированный

подход

РЕКОМЕНДАЦИЯ 10

Надлежащая

проверка клиента

РЕКОМЕНДАЦИЯ 12

Работа с публичными

должностными лицами

РЕКОМЕНДАЦИЯ 18

Внутренний контроль

и зарубежные филиалы

РЕКОМЕНДАЦИЯ 19

Работа с клиентами

из стран, не выполн.ПОД/ФТ

РЕКОМЕНДАЦИЯ 20

Информирование

о подозрительных

операциях

РЕКОМЕНДАЦИЯ 21

Разглашение и

конфиденциальность

РЕКОМЕНДАЦИЯ 26

Надзор за соответствием

требованиям по ПОД/ФТ

РЕКОМЕНДАЦИЯ 27

Полномочия

надзорных органов

РЕКОМЕНДАЦИЯ 29

Подразделение

финансовой разведки

РЕКОМЕНДАЦИЯ 6

Целевые финансовые

санкции

РЕКОМЕНДАЦИЯ 11

Хранение данных

РЕКОМЕНДАЦИЯ 35

Санкции

2

3.

ВведениеРЕКОМЕНДАЦИЯ 1

Оценка рисков и применение риск-ориентированного подхода

❑

Странам следует определить и оценить риски отмывания денег и финансирования

терроризма для страны и следует предпринять шаги, в том числе определив орган или

механизм по координации мер по оценке рисков, а также распределить ресурсы с целью

эффективного снижения этих рисков.

На основе этой оценки странам следует применять рискориентированный подход (РОП) для

того, чтобы меры по предупреждению отмывания денег и финансирования терроризма

соответствовали выявленным рискам.

Этот подход должен стать основой для эффективного распределения ресурсов в рамках

национального режима противодействия отмыванию денег и финансированию терроризма

(ПОД/ФТ) и применения риск-ориентированных мер в соответствии с Рекомендациями

ФАТФ. Там, где страны выявили более высокие риски, им следует обеспечить, чтобы их режим

ПОД/ФТ адекватно реагировал на них.

Там, где страны выявили более низкие риски, они могут решить применять упрощенные

меры для некоторых из Рекомендаций ФАТФ при определенных условиях.

❑

Страны должны требовать, чтобы финансовые учреждения и установленные

нефинансовые предприятия и профессии (УНФПП) определяли, оценивали и

принимали меры по снижению собственных рисков отмывания денег и финансирования

терроризма.

3

4. Что такое риск-ориентированный подход (РОП)

ВведениеЧто такое риск-ориентированный подход (РОП)

Угрозы

Оценка ущерба

Определение категории

риска

Определение

обязательных требований

и санкций за нарушения

Вероятность

реализации

Значимость

риска

Выбор подконтрольных

субъектов для

проведения проверок

Учет результатов

проверок и случаев

причинения вреда

Предпосылки применения риск-ориентированного подхода

Недостаточное количество финансовых, материальных и кадровых

ресурсов для соблюдения желаемой интенсивности контрольнонадзорных мероприятий и охвата проверками всех подконтрольных

субъектов

Недопустимо высокие административные барьеры и издержки бизнеса от проведения

контрольно-надзорной деятельности

4

5.

Правовая база:1. Федеральный закон от 7 августа 2001 года № 115-ФЗ "О противодействии легализации

(отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

(далее - Закон № 115-ФЗ);

▪ ст. 7 п. 1.1

"… при приеме на обслуживание и обслуживании клиентов, в том числе иностранных

структур без образования юридического лица, получать информацию о целях установления

и предполагаемом характере их деловых отношений с данной организацией,

осуществляющей операции с денежными средствами и иным имуществом, на регулярной

основе принимать обоснованные и доступные в сложившихся обстоятельствах меры по

определению целей финансово-хозяйственной деятельности, финансового положения и

деловой репутации клиентов, а также вправе принимать обоснованные и доступные в

сложившихся обстоятельствах меры по определению источников происхождения денежных

средств и (или) иного имущества клиентов. Характер и объем указанных мер определяются с

учетом степени (уровня) риска совершения клиентами операций в целях легализации

(отмывания) доходов, полученных преступным путем, или финансирования терроризма;.."

5

6.

Правовая база:2. Постановление Правительства РФ от 30.06.2012 № 667 "Об утверждении требований к

правилам внутреннего контроля, разрабатываемым организациями, осуществляющими

операции с денежными средствами или иным имуществом, и индивидуальными

предпринимателями, и о признании утратившими силу некоторых актов Правительства

Российской Федерации";

3. Положение о требованиях к правилам внутреннего контроля кредитной организации в

целях противодействия легализации (отмыванию) доходов, полученных преступным путем,

и финансированию терроризма (утв. Банком России 02.03.2012 № 375-П);

4. Информационное письмо Федеральной службы по финансовому мониторингу от 2 августа

2011 г. № 17 "О признаках операций, видов и условий деятельности, имеющих повышенный

риск совершения клиентами операций в целях легализации (отмывания) доходов,

полученных преступным путем, и финансирования терроризма"

6

7.

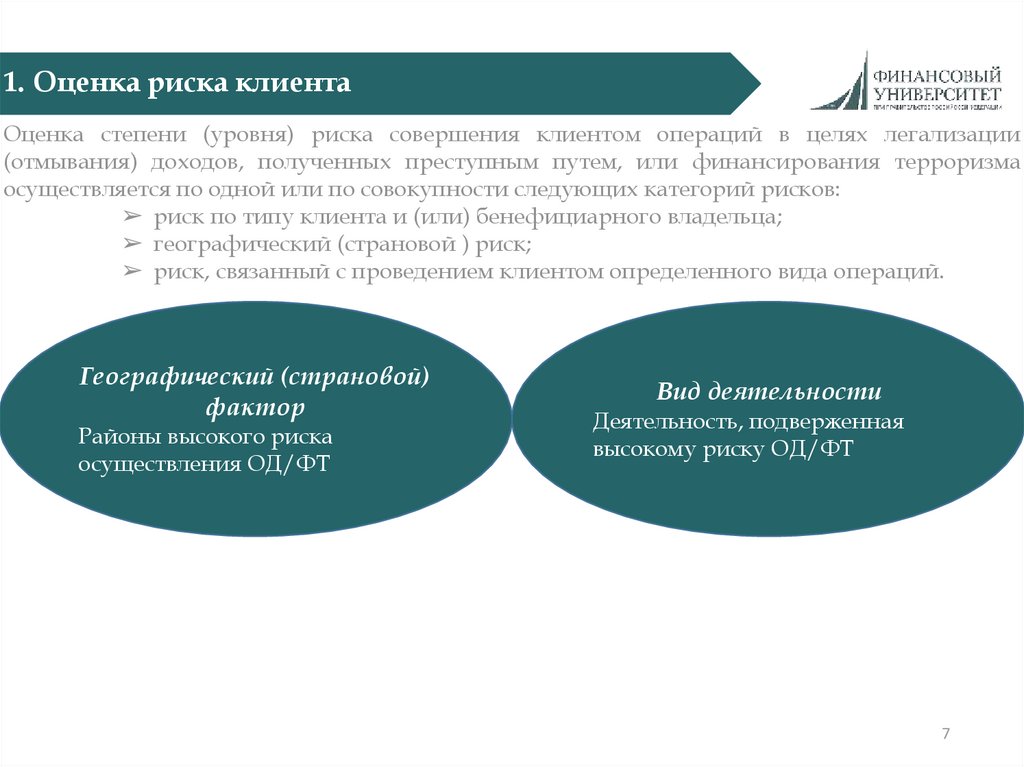

1. Оценка риска клиентаОценка степени (уровня) риска совершения клиентом операций в целях легализации

(отмывания) доходов, полученных преступным путем, или финансирования терроризма

осуществляется по одной или по совокупности следующих категорий рисков:

➢ риск по типу клиента и (или) бенефициарного владельца;

➢ географический (страновой ) риск;

➢ риск, связанный с проведением клиентом определенного вида операций.

Географический (страновой)

фактор

Районы высокого риска

осуществления ОД/ФТ

Вид деятельности

Деятельность, подверженная

высокому риску ОД/ФТ

7

8.

2.Факторы оценки риска клиента

Факторами, влияющими на оценку риска клиента в категории "риск по типу

клиента и (или) бенефициарного владельца", являются:

➢ наличие у клиента и (или) бенефициарного владельца статуса лица, указанного в статье

7.3 Федерального закона;

➢ наличие оснований полагать, что представленные клиентом документы и информация, в

том числе в целях идентификации являются недостоверными;

➢ ранее принятое в отношении клиента решение об отказе в выполнении его распоряжения

о совершении операции, об отказе от заключения с ним договора банковского счета

(вклада), о расторжении договора банковского счета (вклада) с ним в соответствии с

Федеральным законом;

➢ отсутствие информации о финансово-хозяйственной деятельности клиента юридического лица, иностранной структуры без образования юридического лица в

открытых источниках информации;

➢ регистрация клиента - юридического лица по адресу, по которому зарегистрировано

другое юридическое лицо;

➢ наличие информации о представлении клиентом - юридическим лицом, иностранной

структурой без образования юридического лица бухгалтерской (финансовой) отчетности с

нулевыми показателями при условии проведения операций по счетам, открытым в

кредитной организации, связанных с зачислением или списанием денежных средств;

8

9.

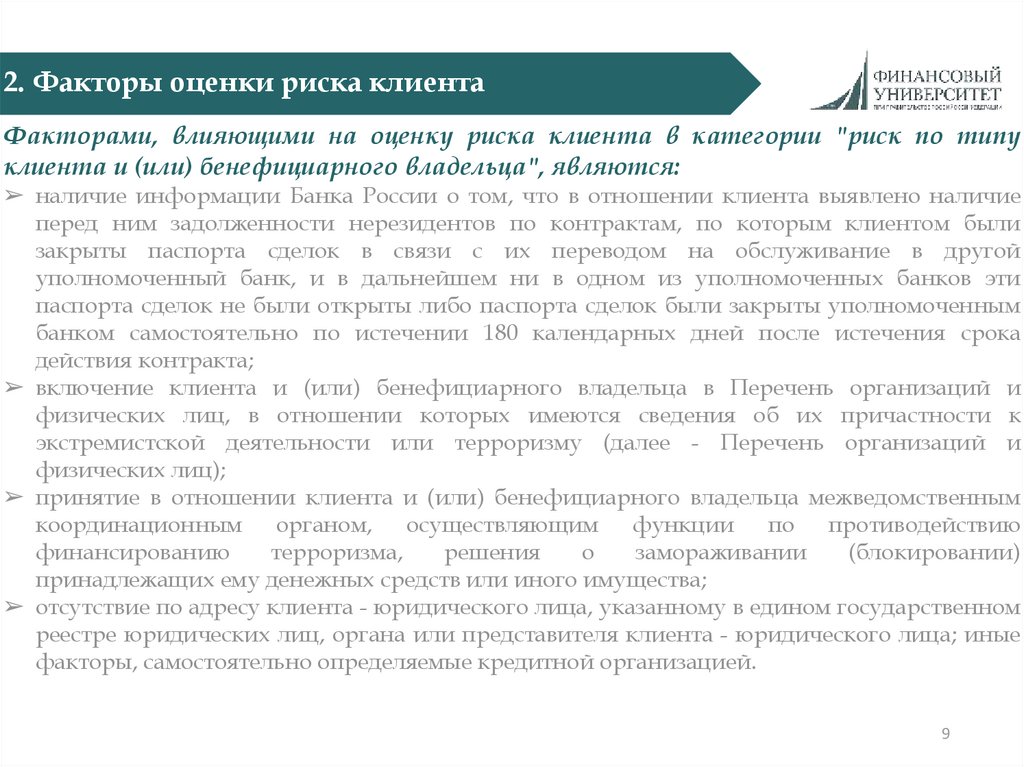

2. Факторы оценки риска клиентаФакторами, влияющими на оценку риска клиента в категории "риск по типу

клиента и (или) бенефициарного владельца", являются:

➢ наличие информации Банка России о том, что в отношении клиента выявлено наличие

перед ним задолженности нерезидентов по контрактам, по которым клиентом были

закрыты паспорта сделок в связи с их переводом на обслуживание в другой

уполномоченный банк, и в дальнейшем ни в одном из уполномоченных банков эти

паспорта сделок не были открыты либо паспорта сделок были закрыты уполномоченным

банком самостоятельно по истечении 180 календарных дней после истечения срока

действия контракта;

➢ включение клиента и (или) бенефициарного владельца в Перечень организаций и

физических лиц, в отношении которых имеются сведения об их причастности к

экстремистской деятельности или терроризму (далее - Перечень организаций и

физических лиц);

➢ принятие в отношении клиента и (или) бенефициарного владельца межведомственным

координационным органом, осуществляющим функции по противодействию

финансированию

терроризма,

решения

о

замораживании

(блокировании)

принадлежащих ему денежных средств или иного имущества;

➢ отсутствие по адресу клиента - юридического лица, указанному в едином государственном

реестре юридических лиц, органа или представителя клиента - юридического лица; иные

факторы, самостоятельно определяемые кредитной организацией.

9

10.

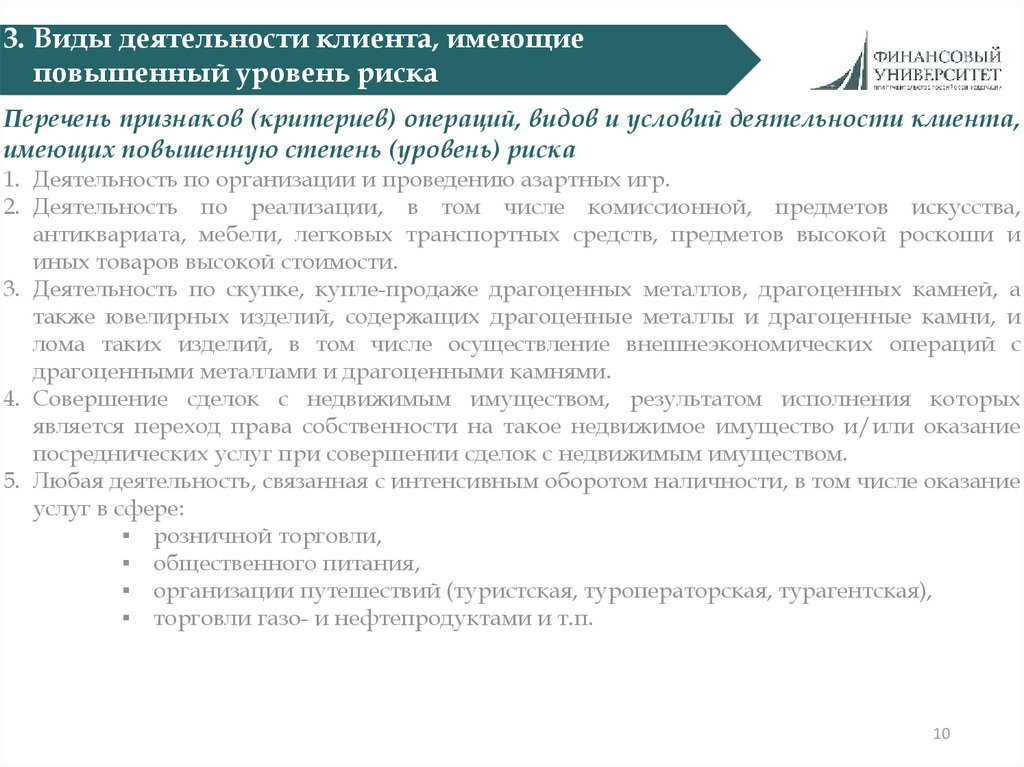

3. Виды деятельности клиента, имеющиеповышенный уровень риска

Перечень признаков (критериев) операций, видов и условий деятельности клиента,

имеющих повышенную степень (уровень) риска

1. Деятельность по организации и проведению азартных игр.

2. Деятельность по реализации, в том числе комиссионной, предметов искусства,

антиквариата, мебели, легковых транспортных средств, предметов высокой роскоши и

иных товаров высокой стоимости.

3. Деятельность по скупке, купле-продаже драгоценных металлов, драгоценных камней, а

также ювелирных изделий, содержащих драгоценные металлы и драгоценные камни, и

лома таких изделий, в том числе осуществление внешнеэкономических операций с

драгоценными металлами и драгоценными камнями.

4. Совершение сделок с недвижимым имуществом, результатом исполнения которых

является переход права собственности на такое недвижимое имущество и/или оказание

посреднических услуг при совершении сделок с недвижимым имуществом.

5. Любая деятельность, связанная с интенсивным оборотом наличности, в том числе оказание

услуг в сфере:

▪ розничной торговли,

▪ общественного питания,

▪ организации путешествий (туристская, туроператорская, турагентская),

▪ торговли газо- и нефтепродуктами и т.п.

10

11.

3. Виды деятельности клиента, имеющиеповышенный уровень риска

Перечень признаков (критериев) операций, видов и условий деятельности клиента,

имеющих повышенную степень (уровень) риска

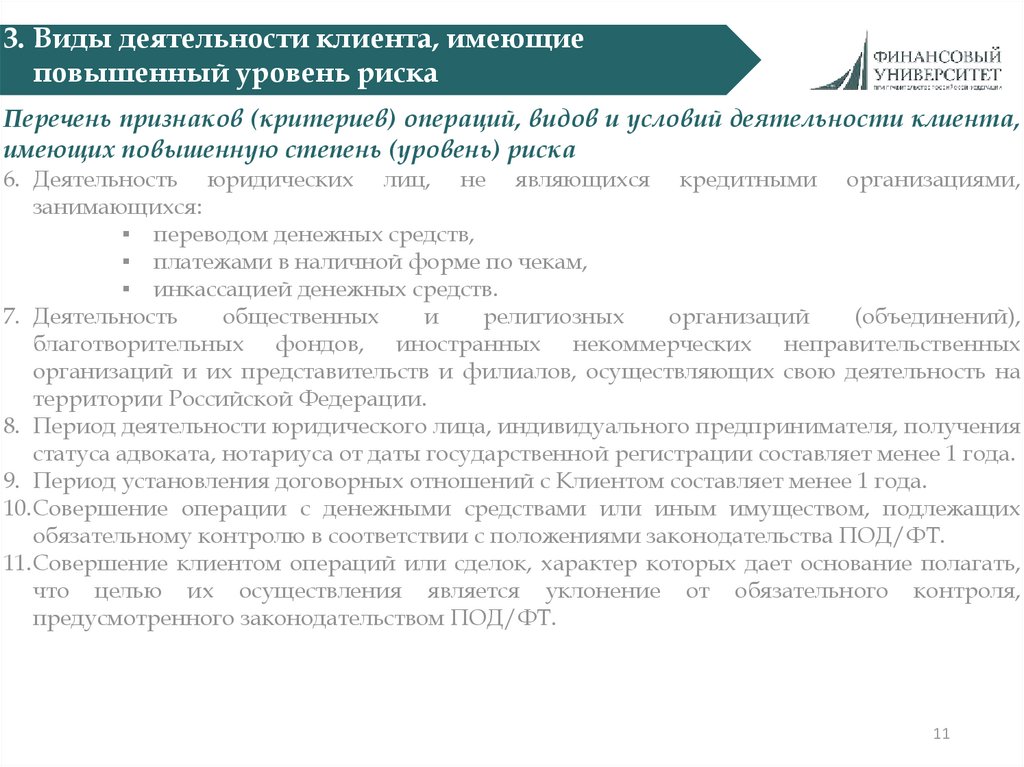

6. Деятельность юридических лиц, не являющихся кредитными организациями,

занимающихся:

▪ переводом денежных средств,

▪ платежами в наличной форме по чекам,

▪ инкассацией денежных средств.

7. Деятельность

общественных

и

религиозных

организаций

(объединений),

благотворительных фондов, иностранных некоммерческих неправительственных

организаций и их представительств и филиалов, осуществляющих свою деятельность на

территории Российской Федерации.

8. Период деятельности юридического лица, индивидуального предпринимателя, получения

статуса адвоката, нотариуса от даты государственной регистрации составляет менее 1 года.

9. Период установления договорных отношений с Клиентом составляет менее 1 года.

10.Совершение операции с денежными средствами или иным имуществом, подлежащих

обязательному контролю в соответствии с положениями законодательства ПОД/ФТ.

11.Совершение клиентом операций или сделок, характер которых дает основание полагать,

что целью их осуществления является уклонение от обязательного контроля,

предусмотренного законодательством ПОД/ФТ.

11

12.

3. Виды деятельности клиента, имеющиеповышенный уровень риска

Перечень признаков (критериев) операций, видов и условий деятельности клиента,

имеющих повышенную степень (уровень) риска

12.Наличие в деятельности клиента подозрительных операций (сделок), сведения по которым

представлялись в Уполномоченный орган.

13.Осуществление клиентом операций и иных сделок с использованием интернеттехнологий, электронных платежных систем, альтернативных систем денежных переводов

или иных систем удаленного доступа, либо иным способом без непосредственного

контакта (за исключением внесения разовых платежей через платежный терминал на

сумму менее 15 000 рублей либо эквивалента этой суммы в иностранной валюте).

14.Клиент / его представитель / выгодоприобретатель / учредитель является фигурантом

Перечня.

15.Клиент является близким родственником физического лица, включенного в Перечень.

16.Адрес регистрации (места нахождения или места жительства) клиента / его представителя

/ выгодоприобретателя / учредителя совпадает с адресом регистрации (местом

нахождения или местом жительства) лица – фигуранта Перечня.

17.Клиент осуществляет взаимодействие с организацией исключительно через представителя,

действующего по доверенности.

18.Клиент / выгодоприобретатель / учредитель является участником федеральных целевых

программ или национальных проектов либо резидентом особой экономической зоны.

19.Клиент / выгодоприобретатель / учредитель является организацией, в уставном капитале

которой присутствует доля государственной собственности.

20.Клиент / выгодоприобретатель / учредитель является нерезидентом Российской

Федерации.

12

13.

3. Виды деятельности клиента, имеющиеповышенный уровень риска

Перечень признаков (критериев) операций, видов и условий деятельности клиента,

имеющих повышенную степень (уровень) риска

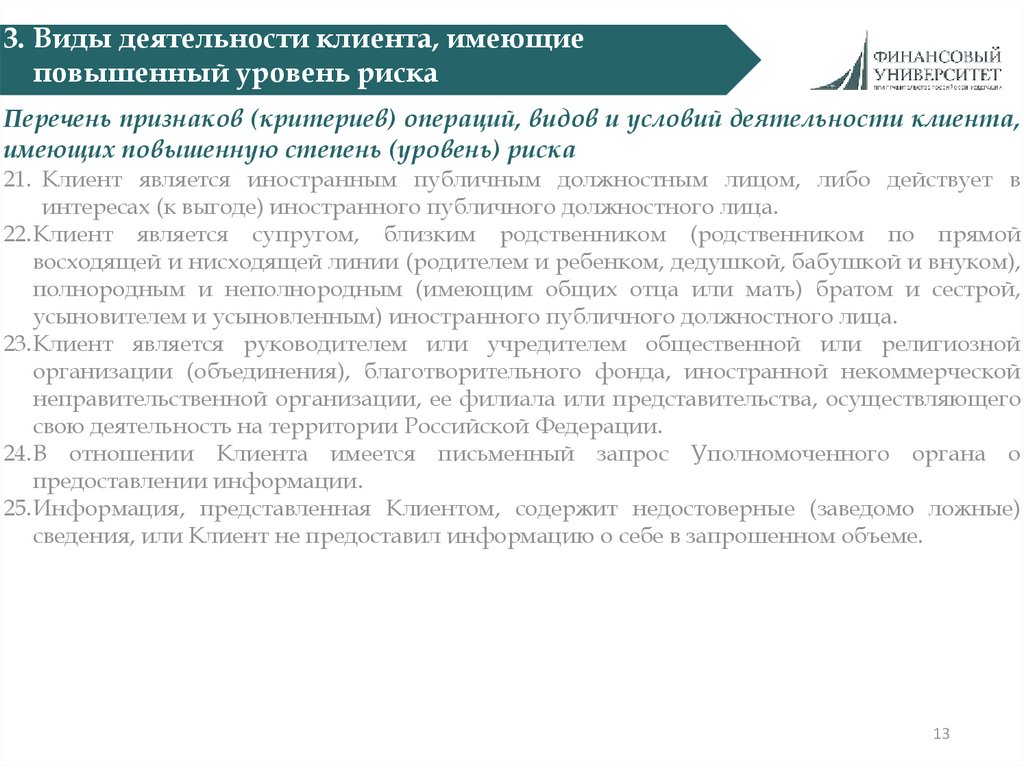

21. Клиент является иностранным публичным должностным лицом, либо действует в

интересах (к выгоде) иностранного публичного должностного лица.

22.Клиент является супругом, близким родственником (родственником по прямой

восходящей и нисходящей линии (родителем и ребенком, дедушкой, бабушкой и внуком),

полнородным и неполнородным (имеющим общих отца или мать) братом и сестрой,

усыновителем и усыновленным) иностранного публичного должностного лица.

23.Клиент является руководителем или учредителем общественной или религиозной

организации (объединения), благотворительного фонда, иностранной некоммерческой

неправительственной организации, ее филиала или представительства, осуществляющего

свою деятельность на территории Российской Федерации.

24.В отношении Клиента имеется письменный запрос Уполномоченного органа о

предоставлении информации.

25.Информация, представленная Клиентом, содержит недостоверные (заведомо ложные)

сведения, или Клиент не предоставил информацию о себе в запрошенном объеме.

13

14.

4. Место нахождения клиента, имеющееповышенный уровень риска

Перечень

признаков

(критериев)

местонахождения

клиента,

имеющих

повышенную степень (уровень) риска осуществления легализации (отмывания)

доходов, полученных преступным путем и финансированию терроризма:

1. Место нахождения Клиента – юридического лица, заявленное при государственной

регистрации, не совпадает с местом фактической деятельности его органов управления

(постоянно действующего исполнительного органа либо иного органа или лица, имеющих

право действовать от имени юридического лица без доверенности).

2. Отсутствие информации о Клиенте (юридическом лице, в том числе кредитной

организации) в официальных справочных изданиях, а также невозможность осуществить

связь с Клиентом по указанным им адресам и телефонам.

3. Клиент / выгодоприобретатель / представитель клиента / бенефициарный владелец

зарегистрирован или осуществляет деятельность в государстве или на территории,

предоставляющем(щей) льготный налоговый режим налогообложения и /или не

предусматривающем(щей) раскрытия и предоставления информации при проведении

финансовых операций (оффшорной зоне).

14

15.

4. Место нахождения клиента, имеющееповышенный уровень риска

Перечень

признаков

(критериев)

местонахождения

клиента,

имеющих

повышенную степень (уровень) риска осуществления легализации (отмывания)

доходов, полученных преступным путем и финансированию терроризма:

4. Клиент / его представитель / выгодоприобретатель / бенефициарный владелец имеет

соответственно регистрацию, место жительства или место нахождения или осуществляет

деятельность в государстве (на территории), которое (которая):

▪ имеет высокую террористическую или экстремистскую активность;

▪ не выполняет рекомендации ФАТФ;

▪ разрешает свободный оборот наркотических веществ, в том числе незаконно

производит и/или переправляет их (кроме государств (территорий), использующих

наркотические вещества исключительно в медицинских целях);

▪ предоставляет льготный налоговый режим налогообложения и/или не

предусматривает раскрытия и предоставления информации при проведении

финансовых операций, т.е. – в оффшорной зоне, перечень, которых определен

Правительством Российской Федерации;

▪ осуществляет операции (сделки) с использованием счета в банке, зарегистрированном в указанном государстве (на указанной территории).

15

16.

5. «Страновой риск»Фактором, влияющим на оценку риска клиента в категории "страновой риск",

является наличие у организации информации об иностранном государстве

(территории), в котором (на которой) осуществлена регистрация (инкорпорация)

клиента

(место

жительства

или

место

нахождения),

регистрация

бенефициарного владельца клиента (место жительства), регистрация

(инкорпорация) клиента (место жительства или место нахождения), регистрация

(место нахождения) банка, обслуживающего клиента, свидетельствующей о том,

что:

❑ в отношении этого иностранного государства (территории) применяются международные

санкции, одобренные Российской Федерацией (например, применение Российской

Федерацией мер в соответствии с резолюциями Совета Безопасности ООН);

❑ в отношении этого иностранного государства (территории) применяются специальные

экономические меры в соответствии с Федеральным законом от 30 декабря 2006 года

№ 281-ФЗ "О специальных экономических мерах";

❑ государство (территория) включено (включена) в перечень государств (территорий),

которые не выполняют рекомендаций Группы разработки финансовых мер борьбы с

отмыванием денег (ФАТФ), который определяется и опубликовывается в установленном

порядке уполномоченным органом;

❑ государство (территория) отнесено (отнесена) международными организациями, в том

числе международными неправительственными организациями, к государствам

(территориям), финансирующим или поддерживающим террористическую деятельность

(используются списки, размещенные на сайтах международных организаций в

16

информационно-телекоммуникационной сети "Интернет" (далее - сеть "Интернет");

17.

5. «Страновой риск»Фактором, влияющим на оценку риска клиента в категории "страновой риск",

является наличие у кредитной организации информации об иностранном

государстве (территории), в котором (на которой) осуществлена регистрация

(инкорпорация) клиента (место жительства или место нахождения), регистрация

бенефициарного владельца клиента (место жительства), регистрация

(инкорпорация) клиента (место жительства или место нахождения), регистрация

(место нахождения) банка, обслуживающего клиента, свидетельствующей о том,

что:

❑ государство (территория) отнесено (отнесена) международными организациями, в том

числе международными неправительственными организациями, к государствам

(территориям) с повышенным уровнем коррупции и (или) другой преступной

деятельности (используются списки, размещенные на сайтах международных организаций

в сети "Интернет");

❑ в государстве (на территории) незаконно производятся или переправляются

наркотические вещества (используются списки, размещенные на сайтах международных

организаций в сети "Интернет");

❑ государство (территория) разрешает свободный оборот наркотических средств (кроме

государств (территорий), использующих наркотические вещества исключительно в

медицинских целях) (используются списки, размещенные на сайтах международных

организаций в сети "Интернет").

17

18.

5. «Страновой риск»Фактором, влияющим на оценку риска клиента в категории "страновой риск",

является наличие у кредитной организации информации об иностранном

государстве (территории), в котором (на которой) осуществлена регистрация

(инкорпорация) клиента (место жительства или место нахождения), регистрация

бенефициарного владельца клиента (место жительства), регистрация

(инкорпорация) клиента (место жительства или место нахождения), регистрация

(место нахождения) банка, обслуживающего клиента, свидетельствующей о том,

что:

В случае отсутствия на сайтах международных организаций в сети "Интернет" списков

государств (территорий), указанных в абзацах пятом - восьмом настоящего пункта, кредитная

организация вправе использовать списки таких государств (территорий), рекомендуемые

профессиональными банковскими объединениями.

Наряду с определенными в настоящем пункте иностранными государствами (территориями)

кредитная организация вправе дополнительно определить иностранные государства

(территории) с учетом иных факторов, влияющих на оценку риска клиента в категории

"страновой риск".

18

19.

6. Порядок оценки степени (уровня) РискаНа основании всей собранной информации и документов, позволяющих идентифицировать

и изучить клиента, сотрудник подразделения по ПОД/ФТ, на основании Перечня признаков

(критериев) операций, видов и условий деятельности клиента, имеющих повышенную

степень (уровень) риска, оценивает степень (уровень) риска осуществления клиентом

операций (сделок), связанных с легализацией (отмыванием) доходов, полученных

преступным путем, и финансированием терроризма, и определяет для него степень (уровень)

риска.

Устанавливаются следующие уровни Риска:

➢ высокий (повышенный) в случае, если в ходе проверки и идентификации клиента

выявляется хотя бы один из показателей оценки обоснования степени Риска,

приведенный выше (слайды 8-17);

➢ низкий (безрисковый) – в случае отсутствия соответствия критериям Риска (слайды 817) и предоставления клиентом достоверной информации о себе в затребованном

объеме.

Первичную оценку степени (уровня) Риска организация осуществляет на стадии изучения и

идентификации клиента до установления с ним договорных отношений.

Оценка степени (уровня) Риска, а также обоснование оценки уровня Риска фиксируются в

анкете клиента.

19

20.

6. Порядок оценки степени (уровня) РискаПри присвоении клиенту высокой степени (уровня) Риска сотрудник подразделения по

ПОД/ФТ обязан уделять повышенное внимание операциям с денежными средствами и/или

иным имуществом, проводимым с таким клиентом или в его интересах по заключенным

договорам.

Постоянный мониторинг-контроль операций (сделок) клиента по мере их совершения

осуществляется в целях:

❑ контроля изменения степени (уровня) Риска клиента;

❑ выявления операций, подпадающих под критерии и признаки необычных

(сомнительных) сделок;

❑ документального фиксирования информации, предусмотренной требованиями

законодательства ПОД/ФТ;

❑ представления в Росфинмониторинг сведений об операциях (сделках) такого клиента.

Сведения, полученные в результате идентификации клиента, установления и

идентификации выгодоприобретателя / бенефициарного владельца и внесенные в анкету

клиента, обновляются организацией по мере поступления новой информации о нем, но:

❖ не реже одного раза в шесть месяцев, в случаях, когда степень (уровень) Риска оценена,

как высокая;

❖ не реже одного раза в год в иных случаях.

Обновление информации о клиенте осуществляет Ответственный исполнитель.

Специальное должностное лицо не реже одного раз в год направляет руководителям

структурных подразделений организации перечень клиентов, по которым эти структурные

подразделения являются инициаторами установления договорных отношений, с указанием

сроков обновления информации по каждому из них.

20

21.

6. Порядок оценки степени (уровня) РискаПо мере изменения и накопления указанных сведений о клиенте организация

пересматривает степень (уровень) Риска.

Степень (уровень) Риска в отношении клиента пересматривается организацией в случае,

когда:

❖ в отношении клиента и/или операции возникают подозрения в том, что они связаны с

легализацией (отмыванием) доходов, полученных преступным путем, или

финансированием терроризма;

❖ операция имеет запутанный или необычный характер, свидетельствующий об

отсутствии очевидного экономического смысла или очевидной законной цели, или

совершение указанной операции дает основания полагать, что целью ее

осуществления является уклонение от процедур обязательного контроля,

предусмотренных законодательством ПОД/ФТ.

❖ имеются основания для документального фиксирования информации о клиенте /

операциях, осуществляемых по его инициативе.

Для целей реализации положений, изложенных в настоящем разделе, датой начала течения

установленного в нем срока обновления сведений следует считать дату, следующую за датой

проверки Анкеты клиента либо дату последнего обновления (изменения) сведений,

полученных в результате идентификации клиента и присвоения ему степени (уровня) Риска.

Результаты оценки степени (уровня) Риска совершения клиентом операций в целях

легализации (отмывания) доходов, полученных преступным путем, и финансирования

терроризма, не должны быть доступны третьим лицам, за исключением органов

государственной власти в соответствии с их компетенцией в случаях, установленных

законодательством Российской Федерации.

21