доходов, полученных преступным путем, и финансирования терроризма")

иным имуществом, подлежащие обязательному финансовому мониторингу. Такими")

Право

ПравоПохожие презентации:

доходов и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, финансированию терроризма")

Памятка по противодействию легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма

1.

Памятка попротиводействию

легализации (отмывания)

доходов, полученных

преступным путем, и

финансированию

терроризма

(вводный курс)

2. Общие положения

В соответствии с законодательством Республики Казахстан:легализация (отмывание) доходов, полученных преступным путем, - вовлечение в законный оборот денег

и (или) иного имущества, полученных преступным путем, посредством совершения сделок в виде

конверсии или перевода имущества, представляющего доходы от уголовных правонарушений, либо

владение и использование такого имущества, сокрытие или утаивание его подлинного характера,

источника, места нахождения, способа распоряжения, перемещения, прав на имущество или его

принадлежности, если известно, что такое имущество представляет доходы от уголовных

правонарушений, а равно посредничество в легализации денег и (или) иного имущества, полученных

преступным путем;

финансовый мониторинг - совокупность мер по сбору, обработке, анализу и использованию сведений и

информации об операциях с деньгами и (или) иным имуществом, осуществляемых уполномоченным

органом и субъектом финансового мониторинга в соответствии с требованиями законодательства РК;

финансирование терроризма - предоставление или сбор денег и (или) иного имущества, права на

имущество или выгод имущественного характера, а также дарение, мена, пожертвования,

благотворительная помощь, оказание информационных и иного рода услуг либо оказание финансовых

услуг физическому лицу либо группе лиц, либо юридическому лицу, совершенные лицом, заведомо

осознававшим террористический характер их деятельности либо то, что предоставленное имущество,

оказанные информационные, финансовые и иного рода услуги будут использованы для осуществления

террористической деятельности либо обеспечения террористической группы, террористической

организации, незаконного военизированного формирования.

Состав отмывания доходов согласно Уголовного кодекса Республики Казахстан:

конверсия или перевод имущества, представляющего доходы от уголовных правонарушений;

владение и использование такого имущества;

сокрытие или утаивание подлинного характера, источника, места нахождения, способа распоряжения,

2

перемещения, прав на имущество или его принадлежности, если известно, что такое имущество

представляет доходы от уголовных правонарушений.

3. Риски и методы отмывания доходов и финансирования терроризма

Виды, каналы и способыКаналы отмывания доходов

Финансовый сектор:

Регулируемый (страховые организации, банки, брокеры, управляющие компании)

Нерегулируемый (ломбарды, кредитные товарищества)

Нефинансовый сектор (казино, букмекерские конторы, сектор строительства и

недвижимости, туристические компании, неформальные системы перевода денег)

Каналы финансирования терроризма

• Религиозные организации

• Банки

• Неформальные системы перевода денег

Способы и методы отмывания доходов

• Фиктивные контракты

• Фирмы-однодневки

• Оффшорные компании

• Строительство и сделки с объектами недвижимости

3

4. Роль международных организаций в распространении международных стандартов ПОД/ФТ

Противодействие отмыванию преступных доходовПротиводействие финансированию терроризма

Конвенция ООН о борьбе против незаконного оборота

наркотических средств и психотропных веществ (1988 г.)

Конвенция ООН о борьбе с финансированием терроризма (1999

г.)

Конвенция ООН против транснациональной организованной

преступности (2000 г.)

Резолюции Совета Безопасности ООН 1267, 1269, 1373, 1390,

1452, 1455, 1526, 1566 и т.д.

Конвенция ООН против коррупции (2003 г.)

Шанхайская конвенция о борьбе с терроризмом, сепаратизмом и

экстремизмом (2001 г.)

Конвенция Совета Европы об отмывании, выявлении, изъятии и

конфискации доходов от преступной деятельности (1990 г.)

Договор о сотрудничестве государств - участников СНГ в борьбе с

терроризмом (1999 г.)

Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и о финансировании

терроризма (2005 г.)

Рекомендации ФАТФ и Методология оценки соответствия стандартам ФАТФ

Инструкции, принципы и методологии международных организаций, комитетов, ассоциаций

Всемирный банк и

Международный валютный

фонд

Базельский комитет по

банковскому надзору

Программа оценки

финансового сектора и

оффшорного финансового

сектора

Базельские принципы

Стандарты по установлению

личности клиента

Международная

ассоциация органов

страхового надзора

Инструкция по борьбе с

отмыванием денег для органов

страхового надзора и

страховщиков

Международная ассоциация

комиссий по ценным бумагам

4

Отраслевые принципы

и

резолюции

5. Международная система в сфере ПОД/ФТ

ФАТФ (Financial Action Task Force on Money Laundering) - межправительственнаяорганизация, которая занимается выработкой мировых стандартов в сфере ПОД/ФТ

ФАТФ была создана в 1989 году по решению стран «Большой семерки» и является основным международным

институтом, занимающимся разработкой и внедрением международных стандартов в сфере ПОД/ФТ. Членами ФАТФ

являются 36 стран и две международные организации, наблюдателями — 23 организации и 2 страны. В августе 2013

года Правительство Республики Казахстан обратилось в ФАТФ с намерением получения членства в данной

организации.

Работа ФАТФ полностью поддержана Советом безопасности ООН и форматом G20, которые обязали страны

придерживаться международных требований. В частности, в резолюции Совета Безопасности ООН 1617 (2005),

которая имеет обязательный характер для всех государств — членов ООН, содержится настоятельный призыв

выполнять требования Рекомендаций ФАТФ. Основным документом ФАТФ являются 40 + 9 (специальных)

Рекомендаций

(международные стандарты в сфере ПОД/ФТ), представляющих собой всеобъемлющий свод

организационно-правовых мер по созданию в каждой стране эффективной системы противодействия отмыванию

денег и финансированию терроризма. Это свод правил, регламентирующий деятельность финансового и банковского

секторов, бизнеса, правоохранительных органов, и перечень мер по противодействию криминалу и финансированию

терроризма.

ФАТФ уделяет значительное внимание сотрудничеству с такими международными организациями, как МВФ,

Всемирный банк, Управление ООН по наркотикам и преступности. Данные структуры реализуют свои программы,

нацеленные на противодействие отмыванию денег и финансированию терроризма. Одним из основных инструментов

реализации рекомендаций ФАТФ на национальном уровне являются Подразделения финансовой разведки (ПФР),

отвечающие за сбор и анализ финансовой информации в пределах каждой конкретной страны с целью выявления

потоков финансовых средств, добытых незаконным путём.

5

6. Многостороннее сотрудничество

Группа подразделений финансовой разведки ЭГМОНТГруппа «Эгмонт», представляет собой неофициальную организацию государственных ведомств (подразделений

финансовой разведки (ПФР)), которые объединены общей целью – создать коллективный механизм для укрепления

взаимного сотрудничества и обмена информацией, полезной для выявления и пресечения отмывания денег и

финансирования терроризма.

Эгмонт - это площадка для эффективного взаимодействия ПФР всех стран-участниц, которая объединяет около 150

стран. Республика Казахстан является членом ЭГМОНТ с июля 2011 года.

Комитет финансового мониторинга уполномочен представлять Казахстан в сфере ПОД/ФТ в ряде международных организаций, таких как:

Евразийская группа по противодействию легализации

преступных доходов и финансированию терроризма

(ЕАГ)

Евразийская группа по противодействию легализации

преступных доходов и финансированию терроризма

(ЕАГ) – региональная группа по типу ФАТФ (FATF). В

ЕАГ входят девять государств: Беларусь, Индия,

Казахстан, Китай, Кыргызстан, Россия, Таджикистан,

Туркменистан

и

Узбекистан.

ЕАГ

является

ассоциированным членом ФАТФ. Целью ЕАГ является

объединение государств региона в целях снижения

угрозы терроризма и обеспечения прозрачности,

надежности и безопасности финансовых систем, а

также проведение взаимных оценок национальных

систем

ПОД/ФТ

государств-членов

ЕАГ

на

соответствие стандартов ФАТФ.

Совет руководителей подразделений финансовой разведки государств –

участников СНГ

Создан в соответствии с Соглашением, принятым 5 декабря 2012 года

в г. Ашхабаде.

Соглашение подписали главы семи государств – участников СНГ:

Республики Армения, Республики Беларусь, Республики Казахстан,

Кыргызской Республики, Российской Федерации, Республики Таджикистан и

Украины.

СРПФР СНГ является органом отраслевого сотрудничества СНГ.

Инициатива создания специального органа в составе руководителей

подразделений финансовой разведки государств-участниц СНГ в целях

усиления и укрепления взаимодействия в вопросах ПОД/ФТ поддержана и

Евразийской группой по противодействию легализации доходов и

финансированию терроризма.

Главная прямая функция СРПФР СНГ – обеспечение сотрудничества

финансовых разведок на постсоветском пространстве, разработки норм и

практик, организация подготовки и повышения 6квалификации кадров

государств участников, а также внедрения международных стандартов в этой

области.

7. Внутренний контроль в целях ПОД/ФТ

В АО «КСЖ «Freedom Finance Life» действуют Правила внутреннего контроля в целяхпротиводействия легализации (отмывания) доходов, полученных преступным путем и

финансирования терроризма (далее – ПВК), которые разработаны в соответствии с

требованиями действующего законодательства:

• Закон Республики Казахстан «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма» от 28.08.2009 года;

• Постановление Правления Агентства Республики Казахстан по регулированию и развитию

финансового рынка от 12 октября 2020 года № 97 «Об утверждении Требований к

Правилам внутреннего контроля в целях противодействия легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма для страховых

(перестраховочных) организаций и страховых брокеров»;

• Приказ Министра финансов Республики Казахстан от 30 сентября 2020 года № 938

«Об утверждении Правил представления субъектами финансового мониторинга сведений

и информации об операциях, подлежащих финансовому мониторингу, и признаков

определения подозрительной операции»;

• и другие нормативно-правовые акты Республики Казахстан.

7

8. Общие требования

В соответствии с требованиями законодательствавозлагаются следующие обязанности:

• проведение

надлежащей

проверки

соответствии с требованиями

достоверности сведений);

своих

на

страховые

организации

(проверка клиентов в

в том числе проверка

клиентов

законодательства,

• осуществление мониторинга операций и выявление подозрительных операций;

• уведомление уполномоченного органа об операциях, подлежащих финансовому

мониторингу и подозрительных операциях;

• соблюдение работниками требований законодательства Республики Казахстан о

противодействии легализации (отмыванию) доходов, полученных преступным путем,

и финансированию терроризма.

8

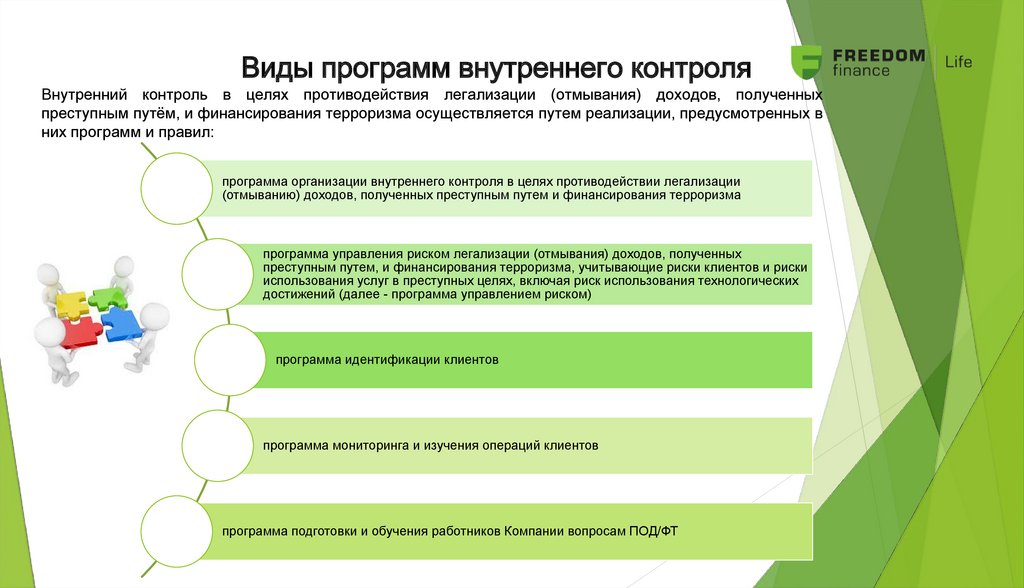

9.

Виды программ внутреннего контроляВнутренний контроль в целях противодействия легализации (отмывания) доходов, полученных

преступным путём, и финансирования терроризма осуществляется путем реализации, предусмотренных в

них программ и правил:

программа организации внутреннего контроля в целях противодействии легализации

(отмыванию) доходов, полученных преступным путем и финансирования терроризма

программа управления риском легализации (отмывания) доходов, полученных

преступным путем, и финансирования терроризма, учитывающие риски клиентов и риски

использования услуг в преступных целях, включая риск использования технологических

достижений (далее - программа управлением риском)

программа идентификации клиентов

программа мониторинга и изучения операций клиентов

программа подготовки и обучения работников Компании вопросам ПОД/ФТ

10. Программа управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма

В рамках реализации данной программы все риски клиентов оцениваются по трехуровневой шкале рисков включающей высокий, средний и низкийуровни риска. Факторами повышающими риск, являются:

Риск по типу

клиентов

Страновой риск

(географический)

Риск услуги

(продукта)

• ИПДЛ (иностранное публичное должностное лицо) - лицо, назначаемое или избираемое, занимающее какую-либо

должность в законодательном, исполнительном, административном, судебном органах или вооруженных силах

иностранного государства; любое лицо, выполняющее какую-либо публичную функцию для иностранного государства; лицо,

занимающее руководящую должность в организациях, созданных странами на основе соглашений, которые имеют статус

международных договоров (например: члены правительства, министры, их заместители и помощники, высшие чиновники,

руководители судебных органов, высшие военные чиновники, руководители и члены советов директоров национальных

банков, послы, руководители государственных корпораций, члены парламента, главы религиозных организаций);

• иностранные перестрахователи в случае, если сделка по перестрахованию заключается без участия страхового брокера;

• иностранные страховые брокеры (за исключением имеющих дочернюю организации в РК);

• лица, деятельность которых связана с интенсивным оборотом наличных денег (обменники, МКО, инкассаторы, турфирмы,

организаторы игорного бизнеса);

• лица, предоставляющие услуги по финансовому лизингу;

• лица, осуществляющие посредническую деятельность по купле-продаже недвижимости;

• лица, деятельность которых связана с производством и торговлей оружием, куплей-продажей драгоценных металлов;

• некоммерческие организации, в организационно-правовой форме фондов, религиозных объединений.

• клиент является резидентом государства, которое не выполняет либо недостаточно выполняет рекомендации ФАТФ (Иран,

КНДР; Албания, Барбадос, Ботсвана, Камбоджа, Гана, Мавритания, Мьянма, Никарагуа, Пакистан, Панама, Сирия, Уганда,

Йемен, Зимбабве, Ямайка);

• клиент является резидентом государства, которое подверглось международным санкциям (эмбарго);

• клиент является резидентом государства входящего в перечень оффшорных зон.

• новые продукты и новая деловая практика, включая новые механизмы передачи информации, новые или развивающиеся

технологии, как для новых, так и для уже существующих продуктов Общества ;

• услуги добровольного накопительного страхования;

10 страхования на

• осуществление страховой выплаты наличными деньгами по договорам добровольного ненакопительного

сумму, превышающую 10 000 000 тенге, либо сумму в иностранной валюте, превышающую эквивалент 10 000 000 тенге;

• совершение сложной, необычно крупной операции, не имеющей экономического смысла и цели или видимой законной цели.

11. Типы клиентов, чей статус и чья деятельность понижают риск ОД/ФТ включают, но не ограничиваются:

• государственные органы Республики Казахстан, включая Национальный Банк Республики Казахстан,уполномоченный орган по регулированию, контролю и надзору финансового рынка и финансовых

организаций, а также юридические лица, контроль над которыми осуществляется государственными

органами;

• юридические лица, созданные в организационно-правовой форме государственных учреждений или

государственных предприятий, а также национальным управляющим холдингом либо юридическими

лицами, 100 процентов голосующих акций (долей участия) которых принадлежат национальному

управляющему холдингу;

• банки второго уровня, страховые (перестраховочные) организации, профессиональные участники рынка

ценных бумаг - резиденты Республики Казахстан;

• страховые брокеры – резиденты, имеющие лицензию уполномоченного органа, страховые брокеры –

нерезиденты, имеющие дочернюю организацию в Республике Казахстан, имеющую лицензию

уполномоченного органа;

• организации, акции которых включены в официальный список фондовой биржи и (или) фондовой биржи

иностранного государства;

• международные организации, расположенные на территории Республики Казахстан либо участником

которых является Республика Казахстан;

• иностранные страховые (перестраховочные) организации, имеющие рейтинг финансовой надежности

либо кредитный рейтинг, присвоенный рейтинговым агентством, одобренными нормативными правовыми

актами уполномоченного органа;

• юридические лица, ценные бумаги (акции и (или) облигации) которых котируются на международных

фондовых биржах или на Казахстанской фондовой бирже; либо которые имеют кредитный рейтинг,

присвоенный рейтинговым агентством, одобренными нормативными правовыми актами уполномоченного

11

органа;

• страхователи, информация о которых содержится в базе данных Государственного кредитного бюро и

которые прошли должную проверку этой организацией.

12. Виды надлежащей проверки

В зависимости от уровня риска клиента применяются усиленные либоупрощенные меры надлежащей проверки клиента, которая осуществляется в

случае установления деловых отношений с клиентом; осуществления операций

с деньгами и (или) иным имуществом, подлежащих финансовому мониторингу,

в том числе подозрительных операций; наличия оснований для сомнения в

достоверности в ранее полученных данных о клиенте (их представителей),

бенефициарном собственнике.

При среднем и низком

уровне риска проводится

упрощенная

идентификация

При высоком уровне риска

проводится усиленная

идентификация

12

13. Меры надлежащей проверки

Упрощенные меры надлежащей проверкивключают следующие меры:

Усиленные меры надлежащей проверки

включают следующие меры:

• фиксирование

сведений

(в

автоматизированной

информационной системе Общества) по физическому

лицу: данные документа, удостоверяющего его

личность, ИИН, адрес проживания;

• фиксирование сведений по юридическому лицу

(филиала, представительства): данные справки о

государственной (учетной) регистрации, БИН, адрес

места нахождения;

• выявление

бенефициарного

собственника

(физическое лицо, которое обладает более 25% долями

участия в ТОО или размещенных акций клиентаюридического лица) и фиксирование сведений для его

идентификации (ФИО, ИИН). При сложной структуре

управления

(учредитель

–

юридическое

лицо)

допускается

признание

бенефициаром

первого

руководителя;

• установление предполагаемой цели и характера

деловых отношений;

• проверка достоверности и обновление сведений о

клиенте (его представителе) и бенефициарном

собственнике

(получение

копий/скриншотов

документов,

подтверждающих

представленные

сведения о клиенте, сверка с данными из доступных

источников).

• фиксирование сведений по физическому лицу: данные

документа, удостоверяющего его личность, ИИН, адрес

проживания;

• фиксирование сведений по юридическому лицу

(филиала, представительства): данные справки о

государственной (учетной) регистрации, БИН, адрес

места нахождения;

• выявление

бенефициарного

собственника

(физическое лицо, которое обладает более 25% долями

участия в ТОО или размещенных акций клиентаюридического лица) и фиксирование сведений для его

идентификации (ФИО, ИИН). При сложной структуре

управления

(учредитель

–

юридическое

лицо)

допускается

признание

бенефициаром

первого

руководителя);

• установление предполагаемой цели и характера

деловых отношений;

• проверка достоверности и обновление сведений о

клиенте (его представителе) и бенефициарном

собственнике;

• проведение на постоянной основе проверки деловых

отношений и изучения операций, осуществляемых

клиентом через Общество;

• фиксирование сведений о налоговом резидентстве,

источниках финансирования совершаемой операции и

роде деятельности.

Сбор сведений о клиенте, бенефициарном собственнике осуществляется на основании представленных документов либо из доступных

источников, а также при необходимости посредством анкетирования или направления запросов клиенту. Полученная информация

13 о клиенте

хранится в Обществе не менее 5 лет со дня прекращения отношений с клиентом. Повторный сбор документов при обращении клиента в целях

пролонгации договора страхования не обязателен в случае отсутствия изменений в данных по клиенту.

14. Мониторинг операций клиента

Работникам Компании необходимо осуществлять мониторинг операций, подлежащих обязательномуконтролю, в том числе:

Основаниями для проведения мониторинга операций клиента являются следующие пороговые операции

Операция по осуществлению страховой

выплаты или получению страховой премии

подлежит финансовому мониторингу, если она

совершается в наличной форме на сумму,

равной или превышающей 10 000 000 тенге

либо равной сумме в иностранной валюте,

эквивалентной 10 000 000 тенге или

превышающей (пороговая операция)

Операция, совершаемая юридическими

лицами, с момента государственной

регистрации которых прошло менее трех

месяцев, подлежит финансовому

мониторингу, если она совершается в

наличной/безналичной форме на сумму,

которая равна или превышает 10 000 000 тенге

либо равной сумме в иностранной валюте,

эквивалентной 10 000 000 тенге или

превышающей ее

При попытке совершения пороговых операций и подозрительных операций, работник уведомляет об этом

непосредственного руководителя с последующим уведомлением комплаенс-контролера

Комплаенс-контролер анализирует/изучает операцию и принимает решение об отправке уведомления

о подозрительной операции или об отсутствии такой необходимости.

Сообщение об операции, признанной подозрительной после ее совершения, предоставляется в

уполномоченный орган не позднее рабочего дня, следующего за днем признания такой операции

подозрительной.

14

15. Пороговые операции - операции с деньгами и (или) иным имуществом, подлежащие обязательному финансовому мониторингу. Такими

операциямиявляются:

Содержание операции

Сумма равная или превышающая,

либо сумма в иностранной

валюте, эквивалентная или

превышающая

Операции клиента с деньгами и (или) иным имуществом с физическими или юридическими

лицами, имеющими регистрацию, место жительства или место нахождения в оффшорной

зоне, а равно владеющими счетом в банке, зарегистрированном в оффшорной зоне

5 000 000 тенге

(наличная/безналичная форма)

Переводы денег за границу на счета (во вклады), открытые на анонимного владельца,

поступление денег из-за границы со счета (вклада), открытого на анонимного владельца

5 000 000 тенге

(наличная/безналичная форма)

Платежи и переводы денег, осуществляемые клиентом в пользу другого лица на безвозмездной

основе

7 000 000 тенге

(безналичная форма)

Операции, совершаемые юридическими лицами, с момента государственной регистрации которых

прошло менее 3 месяцев

10 000 000 тенге

(наличная/безналичная форма)

Осуществление страховой выплаты или получение страховой премии

10 000 000 тенге

(наличная форма)

Сделки с облигациями и государственными ценными бумагами, за исключением операций репо на

организованном рынке методом открытых торгов

45 000 000 тенге

(наличная/безналичная форма)

Сделки с акциями и паями паевых инвестиционных фондов, за исключением операций репо на

организованном рынке методом открытых торгов

7 000 000 тенге

(наличная/безналичная форма)

15

16. Мониторингу подлежат подозрительные операции независимо от суммы сделки (более подробные критерии подозрительности операций

Мониторинг операций клиентаМониторингу подлежат подозрительные операции независимо от суммы сделки

(более подробные критерии подозрительности операций указаны в ПВК). Подозрительными операциями являются:

Совершение операций по замене страхователя, застрахованного либо выгодоприобретателя по договору накопительного

страхования жизни, если имеется подозрение на отсутствие связей (семейно-родственных, деловых или иных)

• Досрочное расторжение клиентом договора добровольного страхования на крупную сумму спустя небольшой промежуток

времени после его заключения с возвратом страховой премии, в том числе в пользу третьих лиц

Клиент заключает договоры страхования с организациями, имеющими регистрацию за пределами Республики Казахстан

• Изменение размера страховой суммы с соответствующим увеличением размера страховой премии по заключенному договору

накопительного страхования, при которых сумма уплачиваемых страховых премий очевидно превышает платежеспособность

страхователя

Совершение операций (сделки) лицом, включенным в перечень организаций и лиц, связанных с финансированием терроризма и

экстремизма по решению суда

• Клиент зарегистрирован (проживает) либо систематически совершает операции с участием лиц, зарегистрированных

(проживающих) в государстве (на территории), которое не выполняет рекомендации ФАТФ (КНДР, Иран), а равно с

использованием счета в банке, зарегистрированном в таком государстве (территории)

Проведение операции клиентом под руководством третьего лица и/или лиц присутствующих при операции

При выявлении одного из данных критериев, работник Общества уведомляет об этом комплаенс-контролера.

Сообщение об операции, признанной подозрительной после ее совершения, предоставляется в уполномоченный орган не

позднее рабочего дня, следующего за днем признания такой операции подозрительной.

16

17. Обязательному изучению подлежат необычные операции клиента!

Мониторинг операций клиентаОбязательному изучению подлежат необычные операции клиента!

Основаниями для изучения операций являются:

совершение клиентом сложной, необычно крупной либо не имеющей очевидного

экономического смысла или видимой законной цели операции с деньгами и (или) иным

имуществом;

совершение клиентом действий, направленных на уклонение от надлежащей проверки и

(или) финансового мониторинга, предусмотренных Законом о ПОД/ФТ;

совершение клиентом операции с деньгами и (или) иным имуществом, по которой имеются

основания полагать, что она направлена на обналичивание денег, полученных преступным

путем;

совершение операции с деньгами и (или) иным имуществом, участником которой является

лицо, зарегистрированное (проживающее) в государстве (на территории), которое не

выполняет и (или) недостаточно выполняет рекомендации Группы разработки финансовых

мер борьбы с отмыванием денег (ФАТФ), а равно с использованием счета в банке,

зарегистрированном в таком государстве (территории).

17

18. Мониторинг клиентов

выявление факта наличияклиента в перечне

организаций и лиц,

связанных с

финансированием

терроризма и экстремизма

(перечень размещен в

Требованиями

законодательства

предусмотрена

необходимость замораживания операций с деньгами при

обнаружении клиента в перечне организаций и лиц,

связанных с финансированием терроризма и экстремизма

(данный перечень размещен в АИС). Проверка клиента на

предмет совпадения с перечнем организаций и лиц,

связанных с финансированием терроризма и экстремизма

не зависит от уровня риска и осуществляется в любом

случае.

АИС)

отказ Компании в

проведении и (или)

приостановление

операции по

осуществлению страховой

выплаты/по возврату

страховой премии в

случае досрочного

прекращения договора

страхования

страхователем

уведомление

непосредственного

руководителя и комплаенсконтролера о выявлении

клиента в перечне

террористов и

экстремистов

18

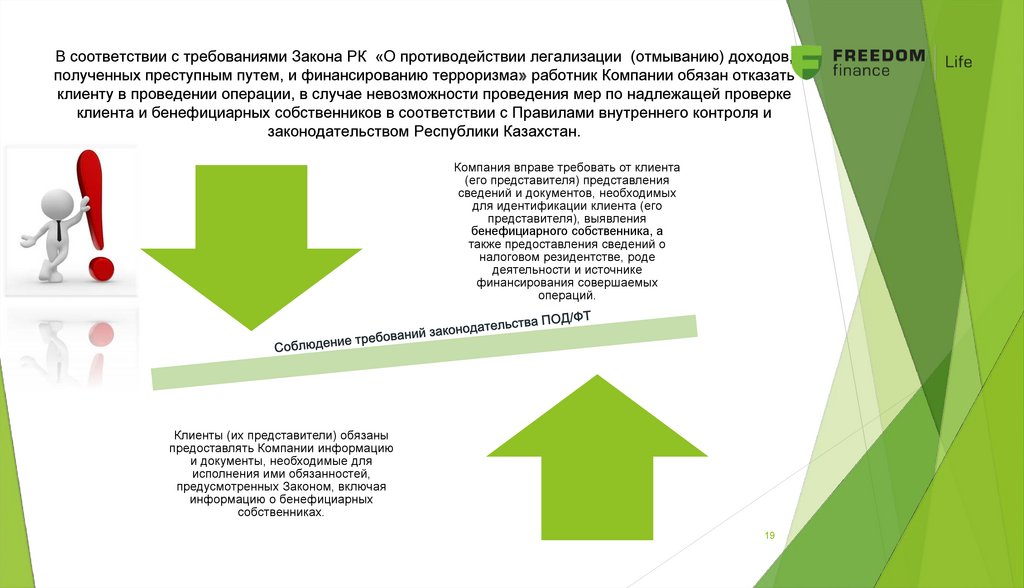

19.

В соответствии с требованиями Закона РК «О противодействии легализации (отмыванию) доходов,полученных преступным путем, и финансированию терроризма» работник Компании обязан отказать

клиенту в проведении операции, в случае невозможности проведения мер по надлежащей проверке

клиента и бенефициарных собственников в соответствии с Правилами внутреннего контроля и

законодательством Республики Казахстан.

Компания вправе требовать от клиента

(его представителя) представления

сведений и документов, необходимых

для идентификации клиента (его

представителя), выявления

бенефициарного собственника, а

также предоставления сведений о

налоговом резидентстве, роде

деятельности и источнике

финансирования совершаемых

операций.

Клиенты (их представители) обязаны

предоставлять Компании информацию

и документы, необходимые для

исполнения ими обязанностей,

предусмотренных Законом, включая

информацию о бенефициарных

собственниках.

19

20. Всем работникам Общества запрещается:

Оказывать прямое или косвенное содействие клиентам в уклонении от процедур финансовогомониторинга и надлежащей проверки

Информировать клиентов и иных лиц о мерах Компании в части ПОД/ФТ (об уведомлении

уполномоченного органа об операциях, подлежащих финансовому мониторингу)

Все работники Общества принимают участие в

мероприятиях, направленных на реализацию

требований

законодательства

в

целях

противодействия

легализации

доходов,

полученных

преступным

путем,

и

финансированию терроризма

Компания вправе отказать в проведении операции с деньгами и (или) иным

имуществом, а также в установлении деловых отношений и (или) прекратить деловые

отношения с клиентом в случае наличия подозрений о том, что деловые отношения

используются клиентом в целях легализации (отмывания) доходов, полученных

преступным путем, или финансирования терроризма!

20

21. Ответственность

Уголовная ответственностьСтатья 218. Легализация (отмывание) денег и (или) иного

имущества, полученных преступным путем

и Статья 258.

Финансирование

террористической

или

экстремистской

деятельности и иное пособничество терроризму либо

экстремизму

Административная ответственность

Статья 214. Нарушение законодательства Республики Казахстан

о

противодействии

легализации

(отмыванию)

доходов,

полученных преступным путем, и финансированию терроризма

Ответственность по отраслевому законодательству

Статья 54, 55 Закона «О страховой деятельности» приостановление деятельности или лишение лицензии в случае

нарушения требований, предусмотренных законодательством

Республики

Казахстан

о

противодействии

легализации

(отмыванию) доходов, полученных преступным путем, и

финансированию терроризма

21

22.

СПАСИБОЗА ВНИМАНИЕ!