Финансы

ФинансыПохожие презентации:

Анализ финансовых результатов АО «Череповецкий фанерно - мебельный комбинат»

1.

бюджетное профессиональное образовательное учреждениеВологодской области

«Череповецкий лесомеханический техникум им. В.П. Чкалова»

Специальность 38.02.01 «Экономика и бухгалтерский учёт (по отраслям)»

ПРЕЗЕНТАЦИЯ

ТЕМА: АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

АО «ЧЕРЕПОВЕЦКИЙ ФАНЕРНО-МЕБЕЛЬНЫЙ КОМБИНАТ»

Выполнила студентка группы БУ-31

Асекритова Анастасия Алексеевна

Научный руководитель:

Ткачёва Наталья Ильинична

г. Череповец,

2020 г.

2.

СОДЕРЖАНИЕАктуальность темы

Цели и задачи

Объект и предмет исследования

Проблема исследования

1. Характеристика АО «ЧФМК»

2. Учёт источников формирования имущества АО «ЧФМК»

RESIDENCES

3. Составление FABRIKAM

и анализ

бухгалтерской отчётности АО «ЧФМК»

3.1 Анализ прибыли АО «ЧФМК»

3.2 Оценка финансовой устойчивости АО «ЧФМК»

3.3 Оценка деловой активности АО «ЧФМК»

4. Выводы и предложения по результатам исследования

деятельности АО «ЧФМК»

Заключение

практической

3.

АКТУАЛЬНОСТЬ ТЕМЫАктуальность темы заключается в том,

что в настоящее время условия положительного

функционирования организации обусловливают

необходимость в проведении всестороннего

анализа финансово-хозяйственной деятельности

организаций, который позволит определить все

особенности его деятельности, недостатки и

отклонения в его работе

и причины их

FABRIKAM RESIDENCES

возникновения, также на основе полученных

результатов

анализа

нужно

разработать

конкретные и чёткие рекомендации по

оптимизации деятельности хозяйствующего

субъекта.

4.

ЦЕЛИ И ЗАДАЧИЦелью работы является проведение анализа

финансового состояния АО «ЧФМК»; закрепление и

систематизация теоретических знаний, приобретённых в

процессе обучения по специальности «Экономика и

бухгалтерский учёт»; приобретение практических

навыков по бухгалтерскому учёту; ознакомление с

первичной

учётной

и

прочей

бухгалтерской

документацией АО «ЧФМК».

Для выполнения цели необходимо решить

следующие задачи:

1. Познакомиться с организацией и составить краткую

характеристику

АО «ЧФМК»;

2. Познакомиться с учётной политикой организации;

3. Провести анализ финансового положения;

4. Сделать выводы и предложения по результатам

анализа деятельности

АО «ЧФМК».

5.

ОБЪЕКТ И ПРЕДМЕТ ИССЛЕДОВАНИЯ• Объектом

исследования

является

бухгалтерская (финансовая) отчётность

АО «ЧФМК».

FABRIKAM RESIDENCES

• Предметом исследования является анализ

финансового состояния АО «ЧФМК».

6.

ПРОБЛЕМА ИССЛЕДОВАНИЯПроблема исследования: в связи

с появлением новых конкурентов на

рынке, необходимо проанализировать

финансовое состояние комбината и

оценить его финансовую устойчивость,

чтобы спрогнозировать дальнейшее

пребывание на рынке.

7.

1. ХАРАКТЕРИСТИКА АО «ЧФМК»Акционерное общество «Череповецкий

фанерно-мебельный

комбинат»

является

деревообрабатывающим предприятием, которое

занимается производством березовой фанеры и

деталей из неё, древесно-стружечной плиты (ДСП),

ламинированной

ДСП,

пиломатериалов.

Организационно-правовая

форма:

акционерное

общество, имеет статус юридического лица.

АО «ЧФМК» присвоены следующие

реквизиты: ИНН 3528006408, КПП 352801001,

Юридический/ почтовый адрес: 162604, Вологодская

область, г. Череповец, ул. Проезжая, д.4.

Основным видом деятельности организации

является

производство

фанеры,

деревянных

фанерованных панелей и аналогичных слоистых

материалов, древесных плит из древесины и других

одревесневших материалов (ОКВЭД 16.21.1).

8.

ОСНОВНЫЕ ПОСТАВЩИКИ АО «ЧФМК»Основными

поставщиками

материалов и сырья являются:

• АО Группа Компаний «Вологодские

лесопромышленники»;

• ООО УК «Сегежа групп»;

• ООО «ОЛЬХОН»;

• ООО «ЛЕСОСФЕРА»;

FABRIKAM RESIDENCES

• ООО «Тесева Групп»;

• ФГКУ "2 Отряд ФПС по Вологодской

области";

• ООО «ЧереповецЛес»;

• ООО «Байкал»;

• ООО «ВохтогаЛесДрев» и др.

9.

ОСНОВНЫЕ ПОТРЕБИТЕЛИ ПРОДУКЦИИ АО «ЧФМК»Основными покупателями продукции

являются:

• Эль Гали Санз КомпаниEl Ghaly Sons

Company;

• ООО «КЕДР МК»;

• ООО «СТК-СОЮЗ»;

• ООО «ВИКОМ»; FABRIKAM RESIDENCES

• ООО «СОМОВЧАНКА»;

• ЗАО «МЕРАНИ»;

• ООО «ДОЗ-17»;

• ВРБОО ПБЖ «СПАС»;

• ООО «СитиПласт»;

• ООО «Авенсон» и др.

10.

ГЛАВНЫЕ КОНКУРЕНТЫ АО «ЧФМК»Главными конкурентами являются:

• НАО "Свеза Новатор";

• ООО "Фанкомплект";

• ООО "ШКДП";

• ООО "Экобиопром" и др.

11.

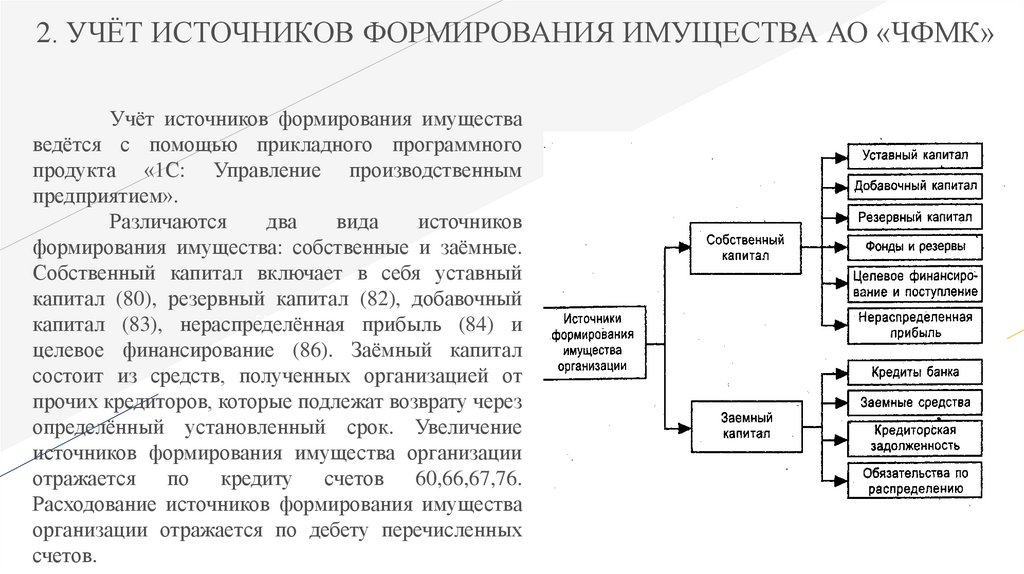

2. УЧЁТ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА АО «ЧФМК»Учёт источников формирования имущества

ведётся с помощью прикладного программного

продукта «1С: Управление производственным

предприятием».

Различаются

два

вида

источников

формирования имущества: собственные и заёмные.

Собственный капитал включает в себя уставный

капитал (80), резервный капитал (82), добавочный

FABRIKAM RESIDENCES

капитал (83), нераспределённая

прибыль (84) и

целевое финансирование (86). Заёмный капитал

состоит из средств, полученных организацией от

прочих кредиторов, которые подлежат возврату через

определённый установленный срок. Увеличение

источников формирования имущества организации

отражается по кредиту счетов 60,66,67,76.

Расходование источников формирования имущества

организации отражается по дебету перечисленных

счетов.

12.

2. УЧЁТ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА АО «ЧФМК»При подведении итогов с целью

определения

финансовых

результатов

деятельности организации за месяц в

программе 1С: УПП выполняется закрытие

месяца

(последовательность

действий,

выполняемых работником в программе).

Перечень операций, выполняемых при

закрытии месяца, определяется настройками

параметров

учёта,

применяемыми

для

организации; параметрами учётной политики,

применяемыми

в

закрываемом

месяце;

совокупностью данных, зарегистрированных в

программе до начала закрытия месяца.

13.

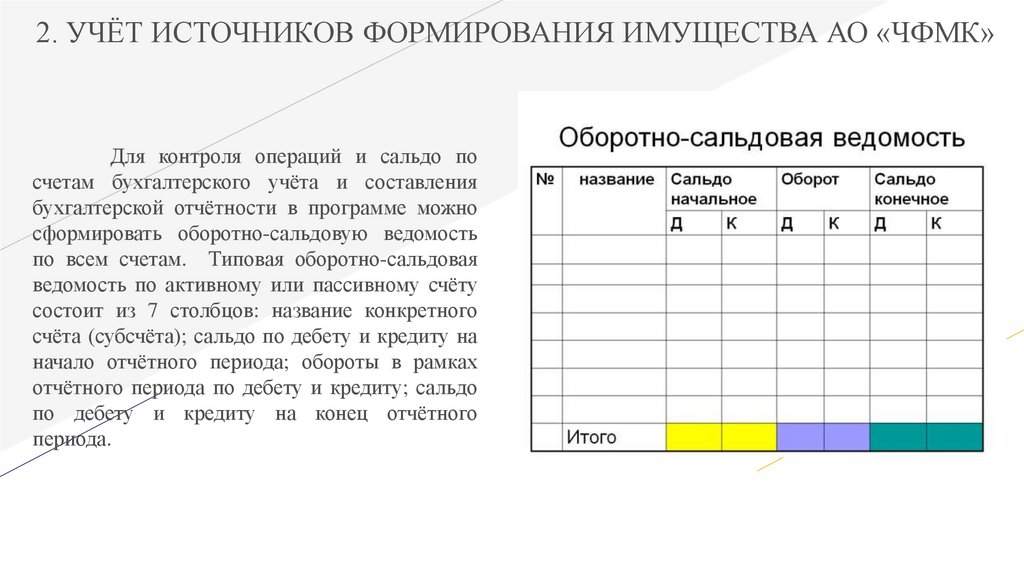

2. УЧЁТ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА АО «ЧФМК»Для контроля операций и сальдо по

счетам бухгалтерского учёта и составления

бухгалтерской отчётности в программе можно

сформировать оборотно-сальдовую ведомость

по всем счетам. Типовая оборотно-сальдовая

ведомость по активному или пассивному счёту

состоит из 7 столбцов: название конкретного

счёта (субсчёта); сальдо по дебету и кредиту на

начало отчётного периода; обороты в рамках

отчётного периода по дебету и кредиту; сальдо

по дебету и кредиту на конец отчётного

периода.

14.

3. СОСТАВЛЕНИЕ И АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИАО «ЧФМК»

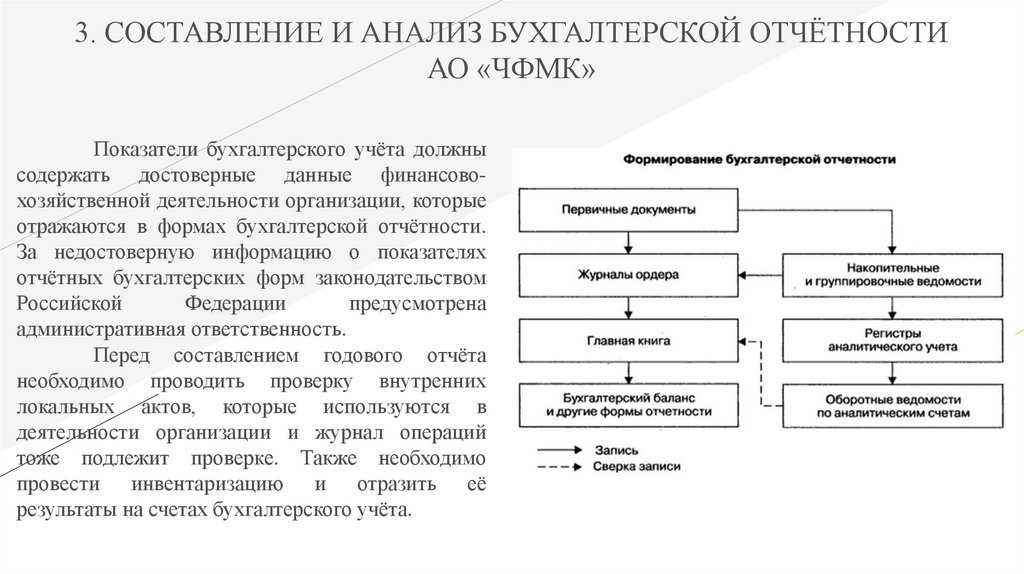

Показатели бухгалтерского учёта должны

содержать достоверные данные финансовохозяйственной деятельности организации, которые

отражаются в формах бухгалтерской отчётности.

За недостоверную информацию о показателях

отчётных бухгалтерских форм законодательством

Российской

Федерации

предусмотрена

административная ответственность.

Перед составлением годового отчёта

необходимо проводить проверку внутренних

локальных актов, которые используются в

деятельности организации и журнал операций

тоже подлежит проверке. Также необходимо

провести инвентаризацию и отразить её

результаты на счетах бухгалтерского учёта.

15.

3. СОСТАВЛЕНИЕ И АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИАО «ЧФМК»

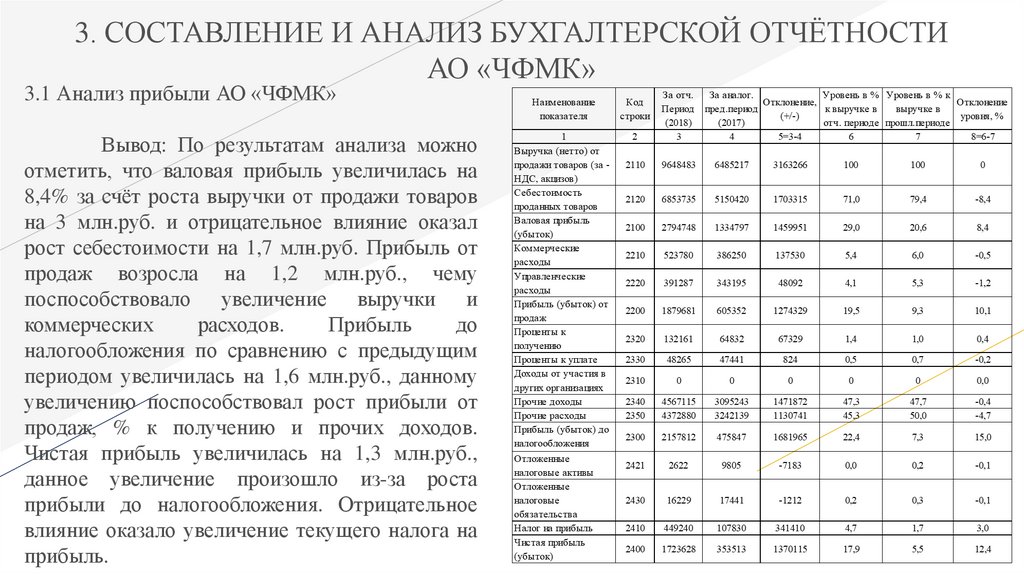

3.1 Анализ прибыли АО «ЧФМК»

Вывод: По результатам анализа можно

отметить, что валовая прибыль увеличилась на

8,4% за счёт роста выручки от продажи товаров

на 3 млн.руб. и отрицательное влияние оказал

рост себестоимости на 1,7 млн.руб. Прибыль от

продаж возросла на 1,2 млн.руб., чему

поспособствовало увеличение выручки и

коммерческих

расходов.

Прибыль

до

налогообложения по сравнению с предыдущим

периодом увеличилась на 1,6 млн.руб., данному

увеличению поспособствовал рост прибыли от

продаж, % к получению и прочих доходов.

Чистая прибыль увеличилась на 1,3 млн.руб.,

данное увеличение произошло из-за роста

прибыли до налогообложения. Отрицательное

влияние оказало увеличение текущего налога на

прибыль.

16.

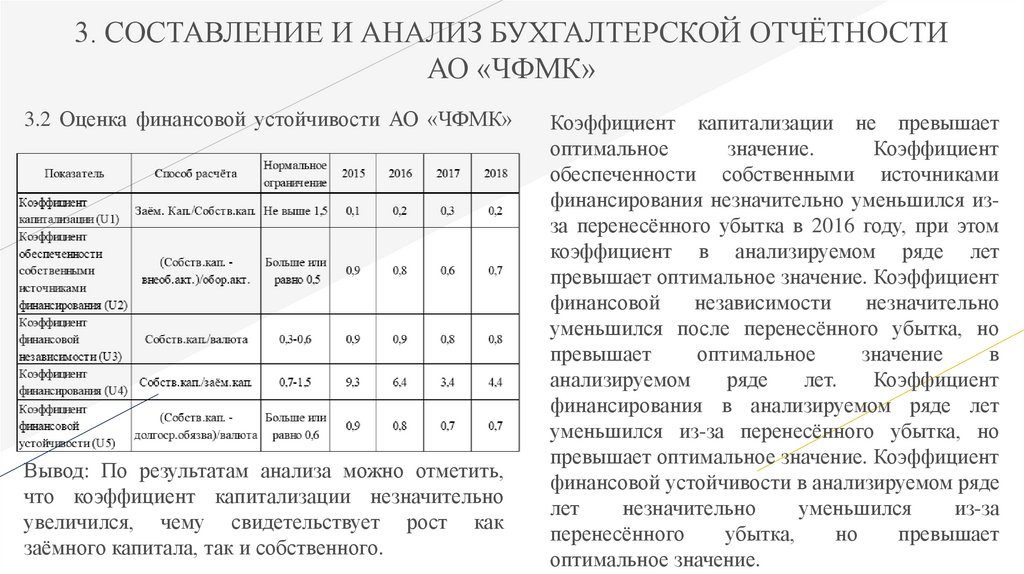

3. СОСТАВЛЕНИЕ И АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИАО «ЧФМК»

3.2 Оценка финансовой устойчивости АО «ЧФМК»

Вывод: По результатам анализа можно отметить,

что коэффициент капитализации незначительно

увеличился, чему свидетельствует рост как

заёмного капитала, так и собственного.

Коэффициент капитализации не превышает

оптимальное

значение.

Коэффициент

обеспеченности собственными источниками

финансирования незначительно уменьшился изза перенесённого убытка в 2016 году, при этом

коэффициент в анализируемом ряде лет

превышает оптимальное значение. Коэффициент

финансовой

независимости

незначительно

уменьшился после перенесённого убытка, но

превышает

оптимальное

значение

в

анализируемом

ряде

лет.

Коэффициент

финансирования в анализируемом ряде лет

уменьшился из-за перенесённого убытка, но

превышает оптимальное значение. Коэффициент

финансовой устойчивости в анализируемом ряде

лет

незначительно

уменьшился

из-за

перенесённого

убытка,

но

превышает

оптимальное значение.

17.

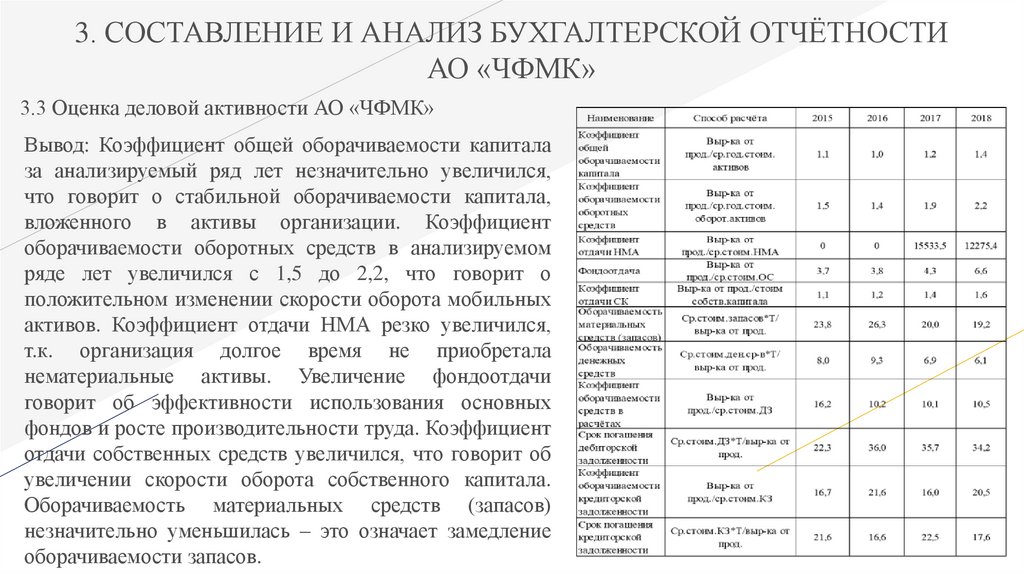

3. СОСТАВЛЕНИЕ И АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИАО «ЧФМК»

3.3 Оценка деловой активности АО «ЧФМК»

Вывод: Коэффициент общей оборачиваемости капитала

за анализируемый ряд лет незначительно увеличился,

что говорит о стабильной оборачиваемости капитала,

вложенного в активы организации. Коэффициент

оборачиваемости оборотных средств в анализируемом

ряде лет увеличился с 1,5 до 2,2, что говорит о

положительном изменении скорости оборота мобильных

активов. Коэффициент отдачи НМА резко увеличился,

т.к. организация долгое время не приобретала

нематериальные активы. Увеличение фондоотдачи

говорит об эффективности использования основных

фондов и росте производительности труда. Коэффициент

отдачи собственных средств увеличился, что говорит об

увеличении скорости оборота собственного капитала.

Оборачиваемость материальных средств (запасов)

незначительно уменьшилась – это означает замедление

оборачиваемости запасов.

18.

4. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «ЧФМК»

Исходя из проделанной работы, можно

сделать выводы:

АО «Череповецкий фанерно-мебельный

комбинат» — лидер среди производителей древесностружечных и ламинированных плит в России,

входит

в

десятку

крупных

предприятий

деревообрабатывающей промышленности. Основным

направлением деятельности АО «ЧФМК» является

производство фанеры, деревянных фанерованных

панелей и аналогичных слоистых материалов,

древесных

плит

из

древесины

и

других

одревесневших материалов (ОКВЭД 16.21.1).

19.

4. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «ЧФМК»

К 2018 году валовая прибыль увеличилась

на 8,4% за счёт роста выручки от продажи товаров

на 3 млн.руб. и отрицательное влияние оказал рост

себестоимости на 1,7 млн.руб. Прибыль от продаж

возросла на 1,2 млн.руб., чему поспособствовало

увеличение выручки и коммерческих расходов.

Прибыль до налогообложения по сравнению с

предыдущим периодом увеличилась на 1,6

млн.руб., данному увеличению поспособствовал

рост прибыли от продаж, % к получению и прочих

доходов. Чистая прибыль увеличилась на 1,3

млн.руб., данное увеличение произошло из-за роста

прибыли до налогообложения. Отрицательное

влияние оказало увеличение текущего налога на

прибыль.

20.

4. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «ЧФМК»

Проанализировав

деятельность

АО

«ЧФМК»,

предлагаю:

• Внести изменения в учётную политику. Учёт субсидий от

государства

учитывать

на

счёте

86

«Целевое

финансирование»;

• Для снижения себестоимости материалов и сырья

пересмотреть или заключить договора с новыми

поставщиками и подрядчиками;

• Также для увеличения выручки от продаж необходимо

провести снижение затрат на производство продукции,

экономию материальных и энергетических ресурсов,

снизить трудоёмкость работ и оптимизировать численность

рабочих;

• Для повышения качества продукции и для сокращения

простоев оборудования необходимо провести улучшение

технического состояния оборудования путём покупки нового

оборудования, либо провести капитальный ремонт всех

объектов основных средств;

21.

4. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «ЧФМК»

• Для обеспечения безопасности в производстве и

сокращения несчастных случаев необходимо

автоматизировать производство, сократить ручной

труд рабочих. Конкретно для АО «ЧФМК» можно

приобрести линии сортировки шпона и фанеры;

• Осуществлять

стимулирование

рабочих

в

улучшении использования рабочего времени, к

ведению здорового образа жизни и повышение

заработной платы можно провести за счёт

оптимизации

труда

работников

и

роста

производительности труда;

• Для увеличения выручки от продаж необходимо

осуществить

поиск

новых

потребителей

продукции, которые занимаются производством

мебели,

кухонных

гарнитур,

ремонтами

недвижимости как на территории Российской

Федерации, так и за её пределами;

22.

4. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «ЧФМК»

• При нахождении новых потребителей как на

территории Российской Федерации, так и за её

пределами

необходимо

провести

усовершенствование

логистических

путей

(доставки) продукции потребителям путём более

эффективного использования автотранспорта,

грузовые вагоны, которые находятся в простое

также можно задействовать для доставки

продукции;

• Для увеличения выручки от продаж можно

провести повышение цен на продукцию,

причинами увеличения цен можно обосновать

колебаниями курса валют, инфляция, увеличение

стоимости сырья или расходных материалов, рост

цен на коммунальные услуги, увеличение затрат на

перевозку продукции, увеличение стоимости

упаковки и другое.

23.

ЗАКЛЮЧЕНИЕПроблема научно-исследовательской работы

была решена с помощью метода экономических

исследований путём анализа финансового состояния АО

«ЧФМК» и было установлено, что:

• Имущественное состояние организации оказывает

прямое влияние на его финансовое состояние, так как

величина и структура активов определяют такие

важные показатели финансового состояния, как

ликвидность,

платёжеспособность,

деловую

активность и так далее;

• В анализируемых периодах организация может

обеспечить резервный запас для компенсации и

ликвидности всех текущих активов, наблюдается рост

платёжеспособности организации;

• За

анализируемые

периоды

незначительно

улучшилась

обеспеченность

организации

собственными средствами.